Tamanho e Participação do Mercado de Tolueno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

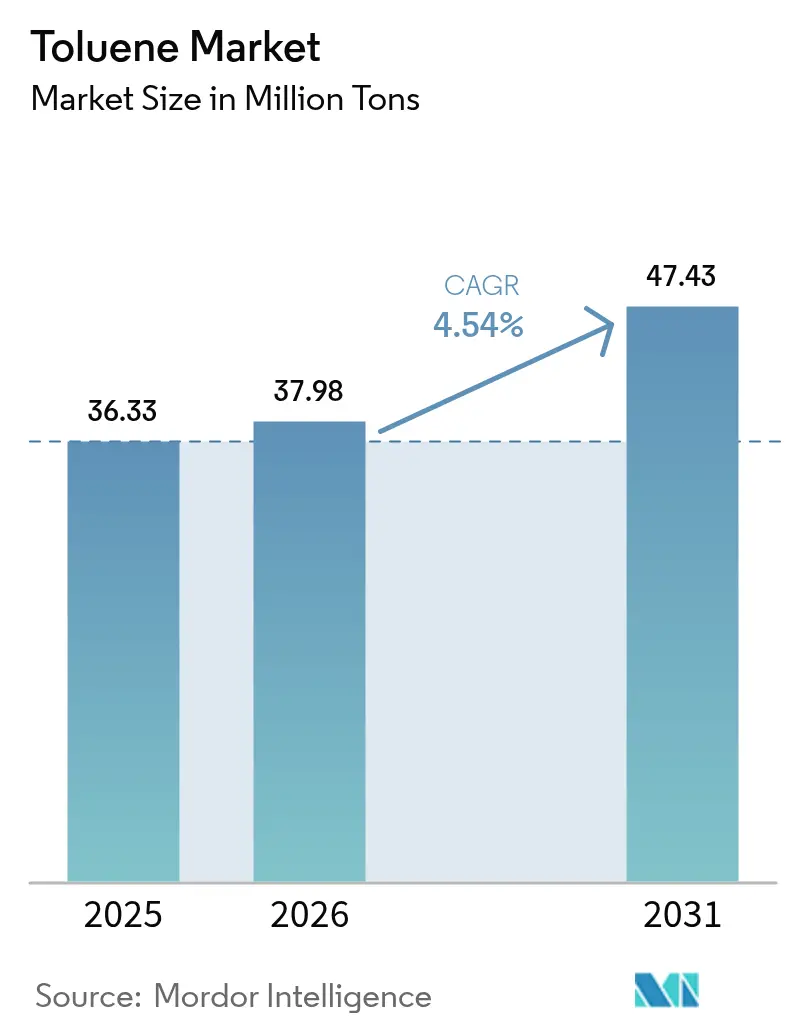

| Volume do Mercado (2026) | 37.98 Milhões de toneladas |

| Volume do Mercado (2031) | 47.43 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tolueno por Mordor Intelligence

O tamanho do Mercado de Tolueno deve crescer de 36,33 Milhões de Toneladas em 2025 para 37,98 Milhões de Toneladas em 2026 e está previsto para atingir 47,43 Milhões de Toneladas até 2031 a um CAGR de 4,54% no período 2026-2031. O crescimento da demanda reflete a versatilidade do produto químico como hidrocarboneto aromático utilizado em produtos intermediários como benzeno, xileno e diisocianato de tolueno (TDI), que abastecem setores diversificados, da construção à eletrônica. Iniciativas regulatórias para reduzir emissões aceleram atualizações de processos que melhoram a eficiência energética e reduzem as emissões de compostos orgânicos voláteis (COV), apoiando a competitividade de longo prazo. Em conjunto, essas tendências ressaltam uma mudança em direção a cadeias de suprimentos integradas e orientadas para a sustentabilidade, que favorecem os produtores capazes de equilibrar liderança em custos com investimentos em tecnologia para processos mais limpos.

Principais Conclusões do Relatório

- Por derivado, benzeno e xileno lideraram com 37,70% de participação na receita em 2025, enquanto o TDI deve crescer mais rapidamente a um CAGR de 5,37% até 2031.

- Por aplicação, o setor químico respondeu por 63,30% do tamanho do mercado de tolueno em 2025 e avança a um CAGR de 4,72% até 2031.

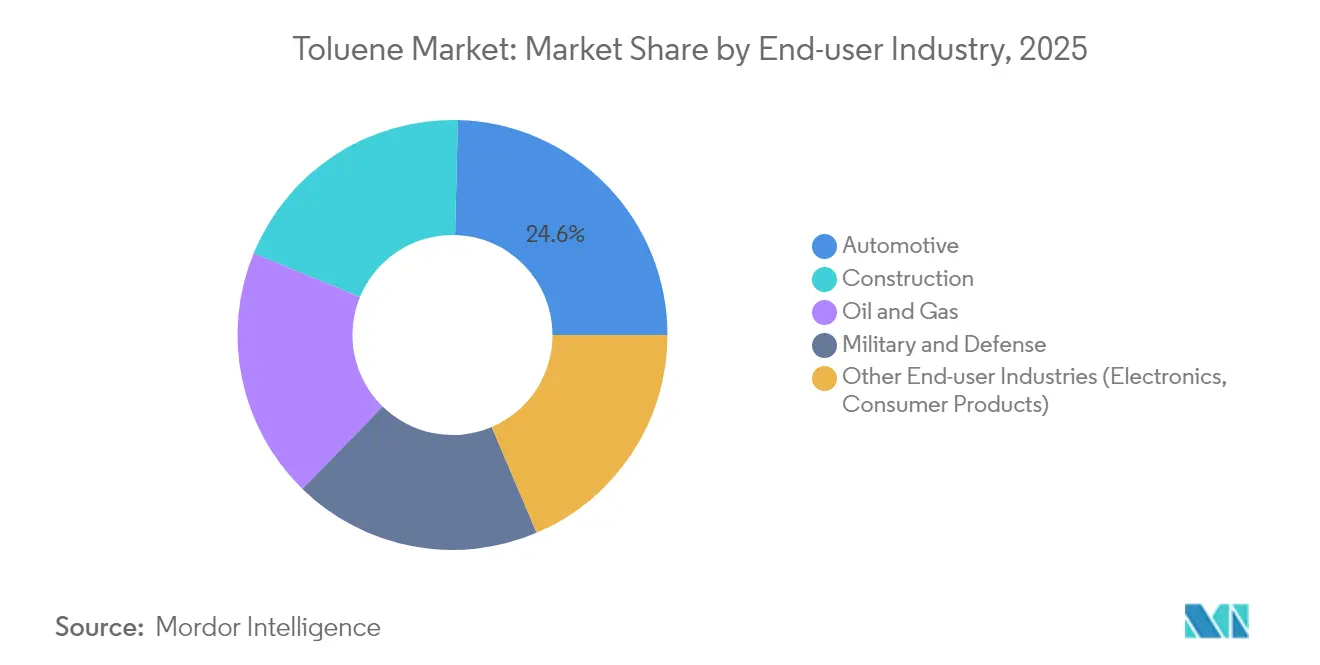

- Por setor do usuário final, o automotivo liderou com 24,60% da demanda de tolueno em 2025, enquanto a construção está posicionada para o maior CAGR de 4,82% até 2031.

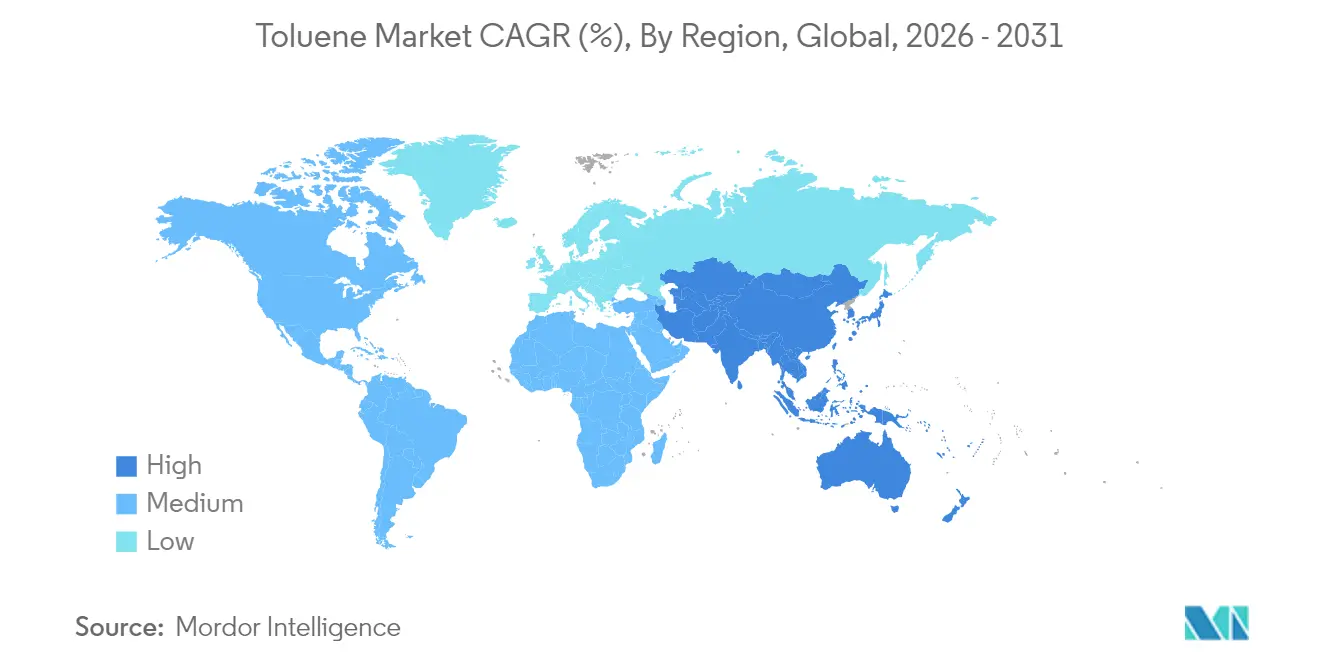

- Por geografia, a Ásia-Pacífico capturou 54,70% da participação do mercado de tolueno em 2025; a Ásia-Pacífico também deve expandir a um CAGR de 5,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tolueno

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da produção de espuma de poliuretano na ASEAN | +1.20% | ASEAN, com repercussão na China e Índia | Médio prazo (2 a 4 anos) |

| Mandatos de aumento de octanagem na Índia e na China | +0.90% | Índia, China, impacto regional na Ásia-Pacífico | Curto prazo (até 2 anos) |

| Demanda por solventes de grau eletrônico | +0.70% | Taiwan, Coreia do Sul, Japão | Médio prazo (2 a 4 anos) |

| Reformulação de adesivos nos EUA com substituição do cloreto de metileno | +0.60% | América do Norte, principalmente Estados Unidos | Curto prazo (até 2 anos) |

| Adições de capacidade de aromáticos no CCG | +1.00% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A Robusta Expansão da Produção de Espuma de Poliuretano na ASEAN Eleva o Consumo de TDI

O aumento da produção de espuma flexível para móveis, colchões e assentos de veículos está impulsionando a demanda incremental de TDI na Malásia, no Vietnã e na Tailândia. Investimentos regionais no mercado de tolueno, como o complexo RAPID da Petronas, ampliam o acesso local a intermediários à base de tolueno, reduzindo a dependência de importações. Os produtores estão elevando os rendimentos de petróleo bruto para produtos químicos a fim de expandir a produção de aromáticos, colocando o tolueno no centro do fornecimento regional de poliuretano.

Mandatos de Aumento de Octanagem na Índia e na China Impulsionam o Consumo de Tolueno de Reformado

As normas de combustível Bharat Stage VI da Índia e China 6 exigem componentes antidetonantes mais elevados, levando as refinarias a aumentar os volumes de reformado enriquecido com tolueno. A modernização da Refinaria de Numaligarh para 9 MTPA consolida o fornecimento local, enquanto os complexos integrados chineses direcionam mais aromáticos para os pools de mistura de gasolina. Essas medidas absorvem fluxos incrementais de tolueno que, de outra forma, poderiam enfrentar excesso de oferta, criando uma margem de segurança para as margens das refinarias e elevando os preços do grau solvente no mercado de tolueno na Ásia-Pacífico.

Demanda por Solventes de Grau Eletrônico em Taiwan e na Coreia do Sul

A fabricação de semicondutores requer solventes de altíssima pureza com limites de impureza em partes por trilhão. Taiwan e Coreia do Sul dominam esse nicho, aproveitando avanços analíticos como sistemas ICP-QQQ para certificar a pureza. Os produtores do mercado de tolueno capazes de segregar e refinar graus de refinaria em lotes de grau eletrônico capturam margens premium. O fornecimento confiável de tolueno de alta pureza fortalece a vantagem competitiva da região em chips de lógica avançada e memória.

Substituição do Cloreto de Metileno pelo Tolueno em Adesivos nos EUA

A proibição pela Agência de Proteção Ambiental dos Estados Unidos da maioria dos usos industriais do cloreto de metileno direciona os formuladores de adesivos para o tolueno[1]. Operações de montagem de móveis, pisos e veículos validaram a paridade de desempenho, evitando os custos de conformidade mais elevados associados a solventes mais tóxicos. Essa substituição regulatória amplia o consumo doméstico e incentiva os distribuidores a manter estoques operacionais maiores, apoiando a estabilidade de preços no mercado de tolueno.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições crescentes de COV do REACH da UE | −0.8% | União Europeia, implicações para a cadeia de suprimentos global | Médio prazo (2 a 4 anos) |

| Volatilidade nos spreads de nafta e petróleo bruto | −0.5% | Global; mais aguda na Ásia | Curto prazo (até 2 anos) |

| Adoção crescente de solventes de base biológica | −0.4% | América do Norte, emergindo na Europa | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Restrições Crescentes de COV do REACH da UE sobre Aromáticos

A União Europeia intensificou os limites de COV, levando produtores de tintas, revestimentos e adesivos a reformular seus produtos para reduzir o uso de solventes aromáticos[2]. Os custos de conformidade aumentam com investimentos em equipamentos de controle de emissões e substituição por carreadores de baixo teor de COV com preços mais elevados. A fragmentação do mercado de tolueno surge à medida que formuladores multinacionais racionalizam linhas de produtos para atender aos limites da UE e do Reino Unido, reduzindo a demanda regional de tolueno em aplicações voltadas ao consumidor.

Volatilidade nos Spreads de Nafta e Petróleo Bruto Comprimindo Margens

Refinarias sem unidades integradas de aromáticos enfrentam spreads de craqueamento em encolhimento à medida que os diferenciais de petróleo bruto para nafta oscilam acentuadamente. Os produtores adotam estratégias flexíveis de ponto de corte e compras spot oportunistas, mas a volatilidade sustentada leva alguns a avaliar rotas de produção dedicadas, como a desalquilação de tolueno ou a conversão de metanol em aromáticos. A disciplina de capital no setor de tolueno, portanto, modera os planos de expansão apesar do aumento da demanda por derivados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Derivado: A Demanda por TDI Remodela a Dinâmica de Crescimento

Benzeno e xileno mantiveram uma participação de 37,70% no consumo de derivados em 2025, ressaltando seu papel consolidado nas cadeias de poliéster, nylon e produtos químicos especiais. Essa liderança garante um fluxo constante para reformadores e extratores de aromáticos, mesmo com a flutuação das margens. Enquanto isso, o tamanho do mercado de tolueno vinculado ao TDI deve expandir a um CAGR de 5,37% de 2026 a 2031, refletindo a robusta demanda por móveis e colchões nas economias emergentes.

Benzaldeído, ácido benzoico, TNT e derivados de nicho criam saídas especializadas, mas coletivamente representam uma parcela modesta dos volumes do mercado de tolueno. Os produtores integrados equilibram esse portfólio, aproveitando economias de escala para atender tanto clientes de commodities quanto de especialidades.

Por Aplicação: O Setor Químico Domina a Cadeia de Valor

O setor químico comandou 63,30% da demanda agregada em 2025, evidenciando o papel do tolueno como intermediário e não como produto final. O setor deve registrar um CAGR de 4,72%, mantendo sua liderança apesar do crescente escrutínio sobre COV. O tamanho do mercado de tolueno para revestimentos e adesivos se beneficia da força solvente, mas enfrenta pressão de reformulação na Europa, onde alternativas de baixo teor aromático ganham espaço.

Os adesivos nos Estados Unidos ganham participação após as restrições da Agência de Proteção Ambiental ao cloreto de metileno, elevando o consumo no curto prazo. Os explosivos mantêm um nicho pequeno, mas estável, ancorado nos ciclos de aquisição militar. Os usos farmacêuticos, de corantes e de desengraxantes persistem devido ao perfil de reatividade único da molécula, que é difícil de replicar completamente.

Por Setor do Usuário Final: A Construção Supera os Setores Tradicionais

O automotivo liderou o consumo em 2025 com uma participação de 24,60%, empregando tolueno em espuma para assentos, revestimentos e aditivos de combustível. No entanto, os padrões multipoluentes para veículos 2027-2032 da Agência de Proteção Ambiental visam 85 g/milha de CO₂ até o ano-modelo 2032, acelerando a adoção de veículos elétricos que pode restringir a demanda por solventes na produção convencional de trens de força.

A construção, por outro lado, deve avançar a um CAGR de 4,82%, impulsionada pelos gastos globais em infraestrutura que utilizam selantes à base de tolueno, membranas impermeabilizantes e revestimentos de alto desempenho.

O setor de petróleo e gás permanece um consumidor de base, usando tolueno para melhorar a viscosidade de fluidos de perfuração e dissolver depósitos parafínicos. A eletrônica emerge como um nicho premium, exigindo graus de alta pureza que comandam diferenciais de preço consideráveis. Em conjunto, esses variados canais de escoamento distribuem o risco e mantêm o mercado de tolueno resiliente a choques cíclicos em qualquer setor.

Análise Geográfica

A Ásia-Pacífico controlou 54,70% dos volumes globais em 2025, e o CAGR de 5,48% da região consolida seu status como principal motor de crescimento do mercado de tolueno. A urbanização, os booms da construção e o aumento da penetração de veículos sustentam a demanda por derivados em toda a ASEAN e no Sul da Ásia.

A América do Norte é um mercado maduro, porém inovador, onde as decisões regulatórias repercutem globalmente. Os Estados Unidos lideram a eliminação gradual de solventes de alta toxicidade, favorecendo inadvertidamente o tolueno em reformulações específicas. A Europa lida com as regras de COV mais rígidas, reduzindo a demanda por solventes, mas estimulando pesquisa e desenvolvimento em direção à química de processos de baixa emissão.

O Oriente Médio adiciona novos volumes por meio de instalações de xileno misto em escala mundial na Arábia Saudita e nos Emirados Árabes Unidos, posicionando a região como fornecedor regulador para a Ásia. A América do Sul responde por uma fatia menor, mas a recuperação industrial do Brasil eleva o apetite regional, especialmente para janelas de construção ligadas a grandes eventos, e os investimentos em infraestrutura impulsionam o crescimento no setor de tolueno.

Cenário Competitivo

O mercado de tolueno apresenta uma ampla combinação de grandes empresas integradas de petróleo, empresas químicas diversificadas e independentes regionais. Grupos integrados como Exxon Mobil Corporation e BASF capitalizam a segurança de matérias-primas e as sinergias a jusante que permitem a otimização flexível entre os pools de benzeno, xileno e tolueno. As empresas asiáticas aproveitam a proximidade dos centros de demanda e a competitividade de custos para garantir participação de mercado.

Líderes do Setor de Tolueno

Exxon Mobil Corporation

China Petrochemical Corporation

Formosa Chemicals & Fibre Corp

LyondellBasell Industries Holdings B.V.

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Mangalore Refinery and Petrochemicals Limited inaugurou uma planta de tolueno de 40 TMT em Odisha, expandindo a capacidade doméstica da Índia.

- Janeiro de 2025: BASF aumentou os preços do Lupranate TDI em USD 300 por tonelada na ASEAN e no Sul da Ásia para compensar a inflação de custos logísticos, energéticos e de conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de tolueno como todo o metilbenzeno de grau industrial produzido a partir de reformado catalítico, pirólise de gasolina (pygas) ou correntes derivadas do carvão, e posteriormente comercializado ou consumido internamente como matéria-prima para solventes, gasolina e derivados de primeira linha, tais como benzeno, xileno e diisocianato de tolueno. Este conjunto total de oferta, acompanhado pelos analistas da Mordor Intelligence, é primeiramente registado em toneladas métricas; a linha de base de 2025 situa-se em 36,33 milhões de toneladas.

Exclusões de Âmbito: Excluímos deliberadamente reagentes laboratoriais, petroquímicos de segunda fase (por exemplo, fenol ou estireno) e combustíveis de transporte com teor de tolueno inferior a um por cento em volume.

Visão Geral da Segmentação

- Por Derivado

- Benzeno e Xileno

- Aditivos de Gasolina

- Diisocianatos de Tolueno (TDI)

- Outros Derivados (Ácido Benzoico, Trinitrotolueno (TNT), Benzaldeído)

- Por Aplicação

- Tintas e Revestimentos

- Adesivos e Tintas de Impressão

- Setor Químico

- Explosivos

- Outras Aplicações (Produtos Farmacêuticos, Solventes e Desengraxantes, Corantes e Pigmentos)

- Por Setor do Usuário Final

- Automotivo

- Construção

- Petróleo e Gás

- Militar e Defesa

- Outros Setores do Usuário Final (Eletrônica, Produtos de Consumo)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para validar as conclusões de gabinete, entrevistámos planeadores de refinarias, distribuidores de solventes aromáticos, formuladores de poliuretano e compradores de tintas e revestimentos na Ásia-Pacífico, América do Norte e Europa. As suas perspetivas sobre preços contratuais, rácios de mistura e taxas de utilização de derivados colmataram lacunas de dados e validaram curvas de custos que posteriormente modelámos.

Investigação de Gabinete

Começámos com conjuntos de dados de acesso público provenientes de organismos como a US Energy Information Administration, o UN Comtrade, a International Energy Agency e o American Chemistry Council, que clarificaram padrões de produção, comércio e utilização final. Registos de segurança regionais, dossiês da European Chemicals Agency e tendências de patentes acedidas através da Questel destacaram tecnologias emergentes e limites regulatórios que moderam a procura.

Os 10-Ks de empresas, os volumes de processamento de refinarias e os artigos da imprensa especializada recolhidos através do D&B Hoovers e do Dow Jones Factiva alinharam a capacidade nominal com a oferta real. Esta lista é meramente ilustrativa; muitos outros conjuntos de dados abertos e publicações do setor apoiaram a recolha, validação e clarificação de dados.

Dimensionamento do Mercado e Previsão

Começamos com uma reconstrução descendente (top-down) da oferta aparente com base na produção mais o comércio, subtraímos a conversão cativa e valorizamos os volumes regionais utilizando preços médios de venda ponderados. Os resultados são corroborados através de verificações seletivas ascendentes (bottom-up) de canais e cálculos amostrados de ASP x volume com consolidações de fornecedores para os cinco maiores produtores. As principais variáveis do modelo incluem a utilização de reformadores, os limites aromáticos da gasolina, a procura de poliuretano na construção, os índices de produção de revestimentos e o diferencial de preço entre benzeno e tolueno, cada um projetado através de regressão multivariada. Onde surgiram lacunas ascendentes (bottom-up), foram aplicadas pontes de rácio simples antes da convergência final.

Ciclo de Validação de Dados e Atualização

As camadas de revisão dos nossos analistas incluem verificações de anomalias, limiares de variância e aprovações entre pares. Os modelos são atualizados anualmente, sendo que qualquer choque de oferta significativo ou alteração regulatória desencadeia uma atualização intercalar. Uma revisão de última etapa é concluída imediatamente antes da publicação do relatório, para que os clientes recebam a perspetiva mais atualizada.

Por que Razão a Linha de Base de Tolueno da Mordor Permanece Fiável

Reconhecemos que as cifras publicadas divergem frequentemente, e antecipamos as razões habituais: escolhas de unidades, amplitude do âmbito e cadência de atualização. Uma vez que a nossa linha de base começa com tonelagem auditada antes da conversão para valor, oferecemos um ponto médio auditável em que os clientes podem confiar.

Os principais fatores de divergência incluem se os volumes de mistura de gasolina são contabilizados, como a receita de derivados é valorizada, os pressupostos de taxas de câmbio e a antiguidade dos inquéritos de dados primários; outros editores variam em cada um destes pontos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 36,33 milhões de toneladas (2025) | Mordor Intelligence | |

| USD 67,84 mil milhões (2024) | Global Consultancy A | Contabiliza toda a receita de derivados e aplica um ASP global único |

| USD 26,03 mil milhões (2024) | Industry Data Provider B | Exclui a mistura de gasolina e utiliza um conjunto de países mais restrito |

A comparação demonstra que a nossa seleção disciplinada de âmbito, a modelação de dupla via e a atualização anual criam uma linha de base transparente e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de tolueno entre 2026 e 2031?

Espera-se que o mercado cresça a um CAGR de 4,54%, elevando os volumes de 37,98 milhões de toneladas em 2026 para 47,43 milhões de toneladas até 2031.

Qual região detém a maior participação no mercado de tolueno atualmente?

A Ásia-Pacífico lidera com 54,70% da demanda global em 2025 e também é a região de crescimento mais rápido.

Por que o TDI é um impulsionador de crescimento crítico dentro da cadeia de valor do tolueno?

O TDI sustenta a espuma de poliuretano flexível utilizada em móveis, colchões e assentos automotivos, conferindo-lhe um CAGR previsto de 5,37% até 2031.

Como o endurecimento das regras de COV da UE impacta a demanda de tolueno?

Limites de COV mais rígidos sob o REACH levam fabricantes de revestimentos e adesivos a formulações de menor teor aromático, reduzindo o consumo regional de tolueno.

As rotas de base biológica são alternativas realistas ao tolueno derivado do petróleo?

Estudos piloto mostram que o BTX derivado de lignina pode ser competitivo em custo quando os rendimentos de bio-óleo superarem 15%, sugerindo uma comercialização viável ao longo da próxima década.

Página atualizada pela última vez em: