Tamanho e Participação do Mercado de Diagnósticos de Cuidados Intensivos

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

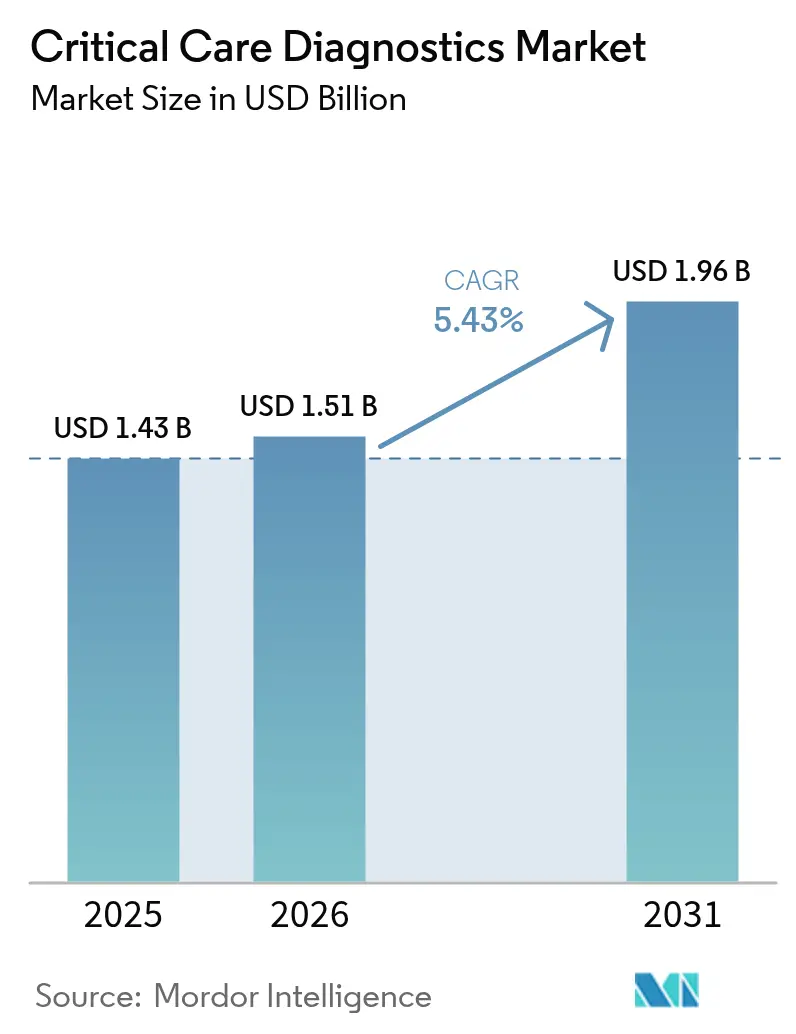

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

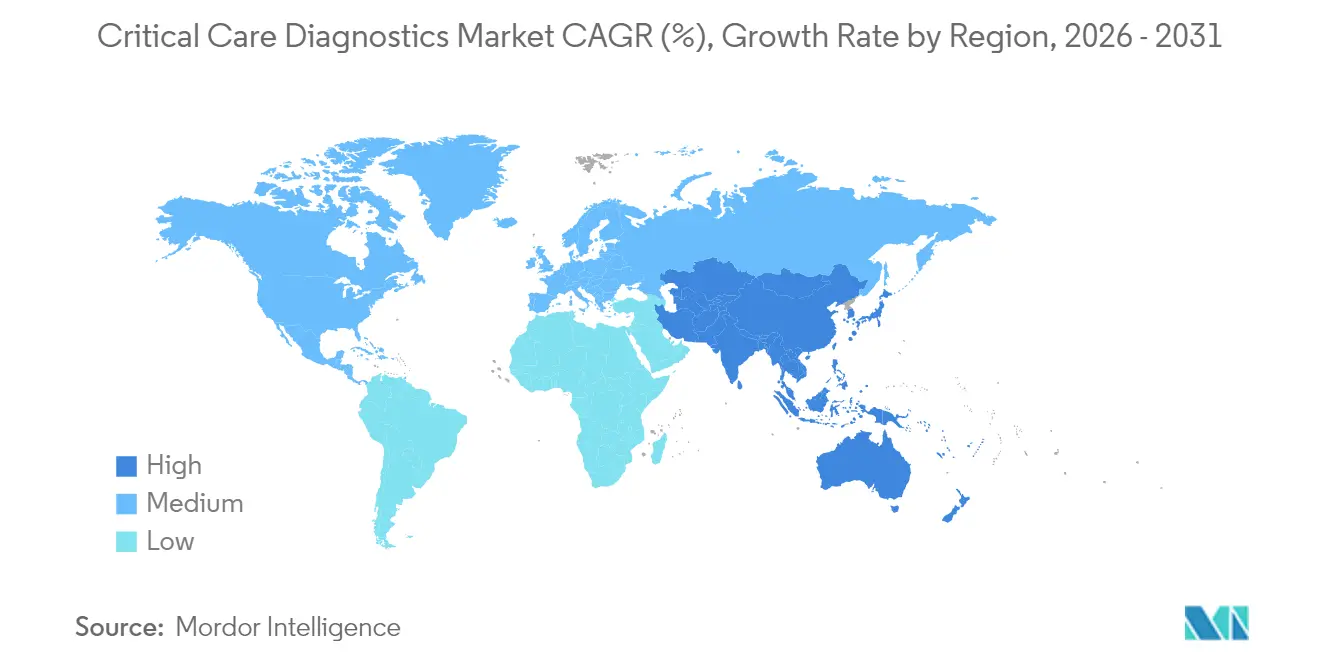

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

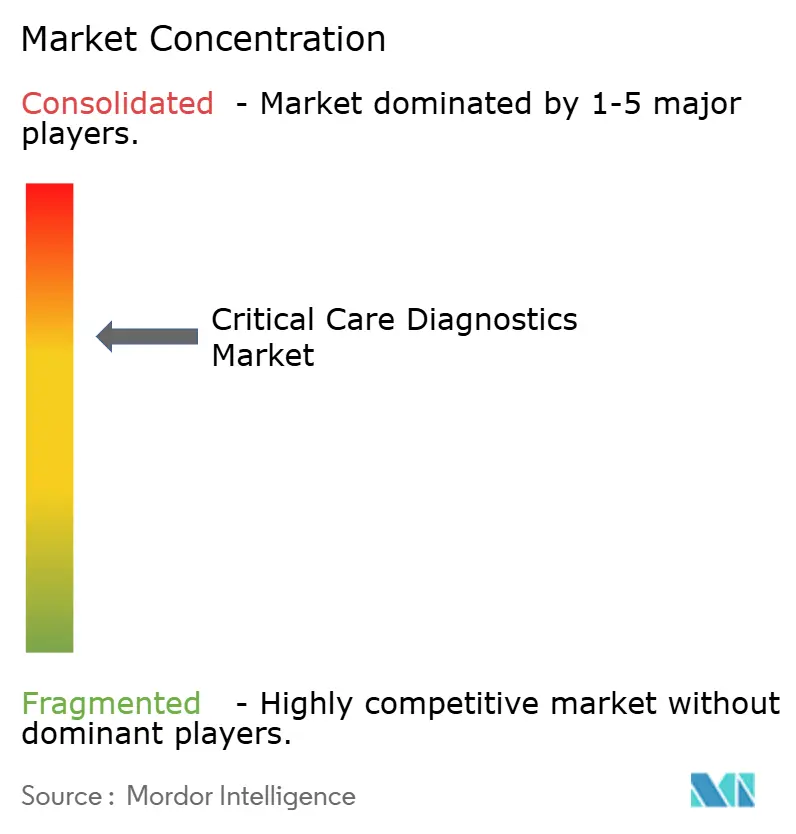

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de Cuidados Intensivos por Mordor Intelligence

O tamanho do mercado de diagnósticos de cuidados intensivos deve crescer de USD 1,43 bilhão em 2025 para USD 1,51 bilhão em 2026 e está previsto para atingir USD 1,96 bilhão até 2031 a um CAGR de 5,43% no período 2026-2031. A crescente demanda por triagem rápida em unidades de terapia intensiva (UTIs), departamentos de emergência e UTIs móveis mantém os analisadores à beira do leito no centro dos orçamentos hospitalares. O aumento dos casos de sepse, doenças cardiovasculares e insuficiência respiratória aguda reforça o impulso de compra de instrumentos que reduzem o tempo de retorno de resultados de horas para poucos minutos. Os principais programas de digitalização de sistemas de saúde buscam agora analisadores que transmitam dados estruturados diretamente para prontuários eletrônicos, enquanto painéis de inteligência artificial traduzem tendências longitudinais de biomarcadores em vias de cuidado acionáveis. O capital continua a fluir de expansões de infraestrutura pública na Ásia-Pacífico e de financiamentos de capital privado em startups com ensaios de patógenos e resposta do hospedeiro ultra-rápidos e altamente focados, remodelando a dinâmica competitiva e catalisando ciclos de substituição de dispositivos.

Principais Conclusões do Relatório

- Por tecnologia, os sistemas de ponto de atendimento detinham 52,02% da participação do mercado de diagnósticos de cuidados intensivos em 2025, enquanto o software de suporte à decisão habilitado por inteligência artificial deve crescer a um CAGR de 7,66% até 2031.

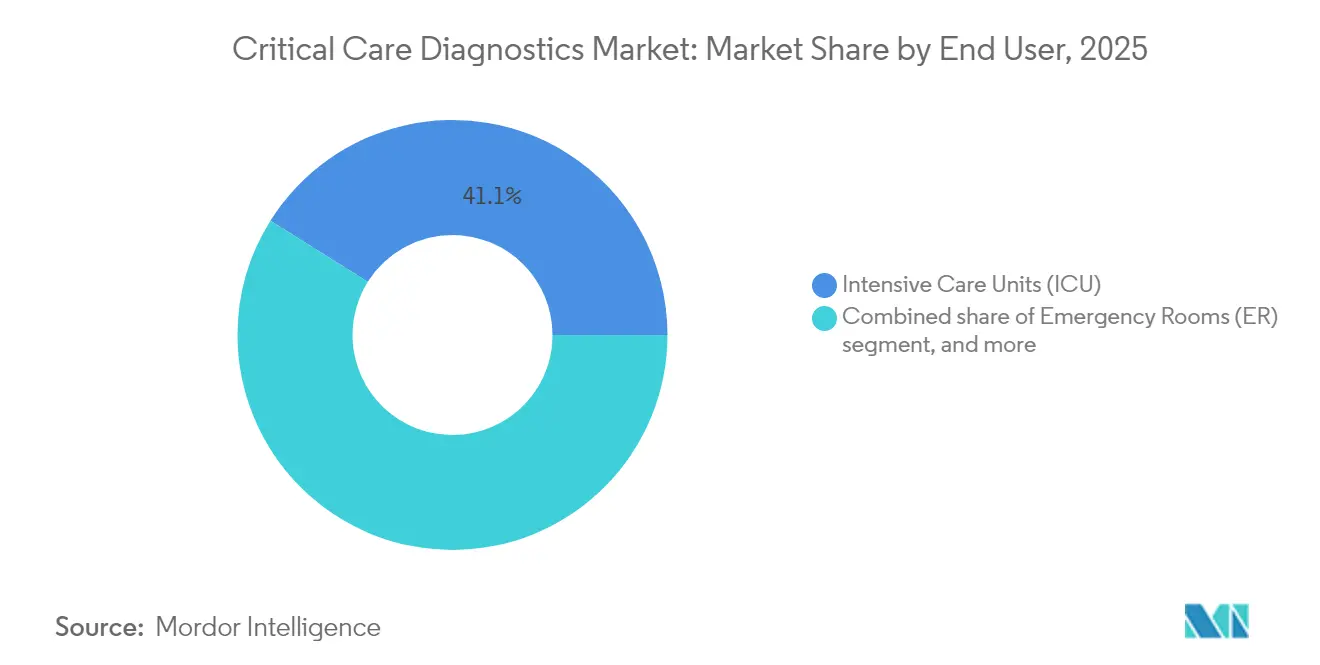

- Por usuário final, as UTIs responderam por 41,08% do tamanho do mercado de diagnósticos de cuidados intensivos em 2025; ambulâncias e UTIs móveis devem avançar a um CAGR de 8,56% entre 2026-2031.

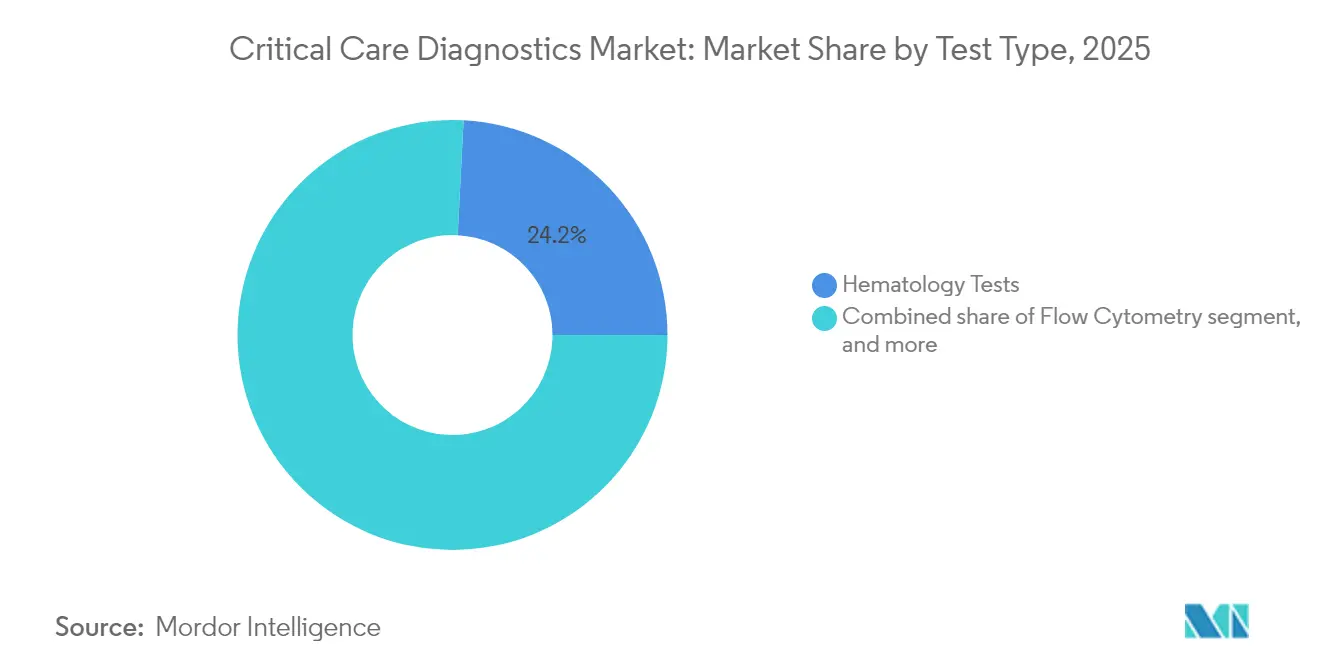

- Por tipo de teste, a hematologia liderou com uma participação de receita de 24,18% em 2025, enquanto a química de rotina e especial deve crescer a um CAGR de 7,54% até 2031.

- Por tipo de amostra, os formatos de sangue total capturaram 39,95% da receita de 2025. As aplicações de plasma e soro devem liderar o crescimento a um CAGR de 8,12% até 2031.

- Por geografia, a América do Norte manteve 42,03% da receita de 2025; a Ásia-Pacífico deve expandir a um CAGR de 6,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos de Cuidados Intensivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças críticas | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Expansão dos testes de ponto de atendimento | +0.9% | Global, mais rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração em ecossistemas conectados | +1.2% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Investimentos em infraestrutura de terapia intensiva | +0.7% | China, Índia, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Inovação tecnológica contínua | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Foco em cuidados baseados em valor para decisões precoces | +0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Críticas que Exigem Diagnósticos Rápidos

A sepse afeta mais de 1,7 milhão de adultos nos EUA a cada ano, e a mortalidade aumenta quando o diagnóstico é atrasado além de seis horas[1]Centros de Controle e Prevenção de Doenças, "Dados e Relatórios sobre Sepse," cdc.gov. A autorização da FDA do teste de resposta do hospedeiro MeMed BV em 2025 permite que os clínicos distingam infecções bacterianas de virais em menos de 20 minutos[2]Administração de Alimentos e Medicamentos dos EUA, "Autorização 510(k) do MeMed BV," fda.gov. O envelhecimento das populações adiciona multimorbidade a listas de UTI já complexas, enquanto os mercados emergentes enfrentam crescentes cargas de trauma e doenças infecciosas. Algoritmos preditivos que rastreiam troponina de alta sensibilidade, lactato e procalcitonina podem agora alertar sobre declínio fisiológico de seis a doze horas antes dos sintomas manifestos, melhorando os resultados e reduzindo a utilização de recursos.

Expansão dos Testes de Ponto de Atendimento em Ambientes de Cuidados Agudos

Analisadores de cartucho portáteis eliminam o transporte de amostras que anteriormente adicionava 45 a 90 minutos ao tempo de retorno. Dispositivos como o Stat Profile Prime Plus da Nova Biomedical produzem painéis de 11 parâmetros a partir de 90 µL de sangue capilar, preservando o volume de amostra para pacientes hemodinamicamente instáveis. Pronto-socorros que migraram ensaios de troponina de laboratórios centrais para plataformas à beira do leito relatam tempos de processamento 30-40% mais curtos. Unidades moleculares portáteis introduzidas durante a crise da COVID-19 agora equipam ambulâncias, permitindo que a terapia trombolítica ou antibiótica comece antes mesmo de o paciente chegar ao hospital.

Integração de Diagnósticos em Ecossistemas Hospitalares Conectados

Instrumentos prontos para rede transmitem resultados para prontuários eletrônicos e ativam suporte à decisão orientado por protocolos. A colaboração da GE HealthCare com a Amazon Web Services incorporará modelos de inteligência artificial generativa que traduzem notas clínicas não estruturadas em alertas contextualizados. Hospitais que utilizam painéis de circuito fechado reduziram as readmissões não planejadas em UTI em até 20% e identificaram padrões de desperdício de reagentes que economizam centenas de milhares de dólares anualmente.

Investimentos Governamentais e Privados em Infraestrutura de Terapia Intensiva

O plano quinquenal da China destina orçamentos de vários bilhões de dólares para novos hospitais terciários, cada um exigindo diagnósticos avançados. A Índia está implantando frotas de UTIs móveis por meio de parcerias público-privadas, criando demanda de alto volume para analisadores robustificados. O capital privado canalizou mais de USD 1 bilhão para startups de detecção de sepse e patógenos em 2024, acelerando a comercialização e comprimindo os prazos de inovação.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais de plataformas de diagnóstico avançadas | −0.8% | Global, maior efeito em mercados emergentes com recursos limitados | Médio prazo (2-4 anos) |

| Mão de obra qualificada limitada em laboratórios de cuidados intensivos | −0.5% | Global, especialmente em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Incertezas regulatórias e de reembolso para novos testes | −0.4% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Preocupações com segurança de dados e privacidade em dispositivos de diagnóstico conectados | −0.3% | Global, mais agudo em sistemas de saúde altamente digitalizados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais de Plataformas de Diagnóstico Avançadas

Estações de trabalho de gasometria prontas para inteligência artificial podem custar mais de USD 500.000 por unidade, enquanto os contratos de serviço acrescentam aproximadamente 10% ao ano. Hospitais comunitários menores hesitam quando os volumes de testes não garantem o retorno do investimento. Modelos de precificação por assinatura ou baseados em resultados surgiram, mas os conselhos frequentemente exigem evidências de vários anos antes de se comprometer.

Mão de Obra Qualificada Limitada em Laboratórios de Cuidados Intensivos

As taxas de vagas para tecnologistas excedem 15% em muitos países da OCDE. Analisadores sofisticados ainda exigem expertise para controle de qualidade, calibração de cartuchos e gerenciamento de middleware. Centros de comando remotos com tecnologistas seniores podem monitorar instrumentos satélites, mas as lacunas de banda larga limitam o alcance em regiões carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Dominância da Hematologia com Impulso da Química

Os testes de hematologia responderam por 24,18% do tamanho do mercado de diagnósticos de cuidados intensivos em 2025, refletindo seu papel nas decisões de transfusão, vigilância da coagulação e monitoramento de infecções. Os analisadores automatizados agora fornecem um hemograma completo em menos de 60 segundos e se conectam diretamente ao software de gerenciamento de transfusões. Os subpainéis de coagulação foram expandidos com ensaios viscoelásticos que rastreiam a formação de coágulos em tempo real, orientando a terapia antifibrinolítica direcionada durante a ressuscitação de trauma.

A química de rotina e especial deve crescer a um CAGR de 7,54%, impulsionada por painéis expandidos que cobrem troponinas de alta sensibilidade, presepsina e marcadores de estresse metabólico que permitem a previsão precoce de deterioração. Os painéis de microbiologia e patógenos moleculares avançam em conjunto com os mandatos de gestão de antibióticos, fornecendo perfis de suscetibilidade em menos de uma hora que reduzem o uso de medicamentos de amplo espectro. A citometria de fluxo mantém valor para coortes imunossuprimidas em UTIs de transplante, enquanto os ensaios de imunoproteínas se ampliam com variantes de CD14 solúvel que refinam a estratificação do risco de sepse. Coletivamente, essas mudanças se alinham com a demanda dos clínicos por painéis multiplex que apresentam instantâneos holísticos do paciente em vez de parâmetros isolados, posicionando plataformas integradas na vanguarda das decisões de aquisição.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Dominância do Ponto de Atendimento Enfrenta Disrupção da Inteligência Artificial

Os dispositivos de ponto de atendimento geraram 52,02% da receita de 2025 do mercado de diagnósticos de cuidados intensivos e continuam essenciais para reduzir os tempos de retorno à beira do leito. Analisadores de gasometria baseados em cartucho, medidores portáteis de glicose-cetona e instrumentos compactos de imunoensaio dominam as listas de compras porque exigem manutenção mínima e se encaixam perfeitamente nos fluxos de trabalho de alta acuidade.

No entanto, os sistemas de suporte à decisão habilitados por inteligência artificial, projetados para expandir a um CAGR de 7,66%, estão remodelando as expectativas dos compradores. Hubs de middleware equipados com redes neurais analisam continuamente dados longitudinais de biomarcadores para prever eventos adversos com até 12 horas de antecedência, acionando intervenções orientadas por protocolos. Os analisadores de laboratório central ainda atendem às necessidades de alto rendimento, mas o aumento da descentralização significa que seu futuro está em arquiteturas de hub e spoke que suportam ambientes de cuidados em camadas. As infraestruturas de nuvem híbrida reduzem as barreiras de entrada para hospitais comunitários ao descarregar demandas computacionais, enquanto os aprimoramentos de segurança cibernética abordam a crescente preocupação com violações de dados de pacientes. Coletivamente, esses desenvolvimentos preveem uma combinação tecnológica em que o hardware à beira do leito e a inteligência em nuvem operam em sincronia para fortalecer os resultados clínicos.

Por Usuário Final: Fortaleza das UTIs Encontra Aumento dos Cuidados Móveis

As UTIs detinham 41,08% da receita de 2025, sublinhando sua demanda contínua por menus de testes rápidos que vão desde gasometria arterial até arrays complexos de coagulação. Os analisadores à beira do leito funcionam 24 horas por dia, 7 dias por semana, alimentando configurações de ventiladores, titulações de vasopressores e algoritmos de transfusão em tempo real. As salas de cirurgia também contribuem com volumes significativos à medida que as equipes de cirurgia cardíaca e neurocirurgia adotam testes viscoelásticos intraoperatórios para reduzir o uso de sangue alogênico. Ambulâncias e UTIs móveis, no entanto, representam o segmento de usuário final de crescimento mais rápido com um CAGR de 8,56%, impulsionado por programas públicos que implantam analisadores portáteis capazes de PCR multiplex e química avançada em ambientes austeros. Os modelos de cuidados precoces para AVC equipam veículos com tomógrafos e unidades de gasometria, permitindo a administração de alteplase dentro da primeira hora do início dos sintomas. Os departamentos de emergência continuam a adotar baias dedicadas de ponto de atendimento para mitigar os gargalos do laboratório central em meio ao aumento do fluxo de pacientes. Juntas, essas mudanças ilustram como o mercado de diagnósticos de cuidados intensivos está migrando de UTIs fixas para uma rede distribuída de nós de cuidado onde resultados oportunos orientam intervenções que salvam vidas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Amostra: Sangue Total Lidera enquanto Plasma Ganha Velocidade

Os formatos de sangue total capturaram 39,95% da receita de 2025, capitalizando na conveniência da coleta arterial e por punção digital que se alinha ao fluxo de trabalho à beira do leito. Cartuchos de volume ultra-baixo precisam de menos de 65 µL, permitindo o monitoramento frequente de pacientes pediátricos ou adultos hemodinamicamente frágeis. As aplicações de plasma e soro devem liderar o crescimento a um CAGR de 8,12% até 2031, à medida que os imunoensaios multiplex otimizam a precisão dos biomarcadores com amostras centrifugadas. A disponibilidade de microcentrífugas portáteis em ambulâncias suporta testes de plasma pré-hospitalar, um componente emergente dos protocolos de triagem de AVC e infarto do miocárdio. Os cartuchos de secreções respiratórias florescem em meio ao diagnóstico molecular próximo ao paciente para pneumonia associada ao ventilador, enquanto os testes de RNA sanguíneo por ponta de dedo aprovados pela FDA em 2024 abriram novas fronteiras para o manejo da hepatite C. Os dispositivos de microamostragem capilar agora se integram com plataformas de telemedicina, permitindo que clínicos remotos supervisionem a coleta de amostras e orientem ajustes de terapia para pacientes ventilados em domicílio.

Análise Geográfica

A América do Norte reteve 42,03% da receita de 2025, sustentada pela alta densidade de leitos de UTI, sistemas de pagadores abrangentes e vias simplificadas da FDA que permitem a autorização rápida de dispositivos. Os hospitais dos EUA continuam a integrar painéis de inteligência artificial para cumprir o reembolso baseado em valor, enquanto as licitações provinciais canadenses enfatizam a interoperabilidade de cartuchos em ambientes de cuidados dispersos. A Europa segue com demanda robusta impulsionada por programas de modernização e uma demografia envelhecida que eleva a incidência de doenças críticas. A Alemanha financia redes de trauma que especificam analisadores de coagulação viscoelástica, e a França investe em plataformas moleculares microfluídicas para combater a resistência antimicrobiana. O compromisso do Reino Unido de GBP 2,3 bilhões com centros de diagnóstico comunitários demonstra uma mudança em direção a testes descentralizados.

A Ásia-Pacífico liderará o crescimento a um CAGR de 6,46% até 2031, à medida que China e Índia canalizam orçamentos de vários bilhões de dólares para novos hospitais terciários e frotas de UTIs móveis. Linhas de montagem de joint ventures locais reduzem os impostos de importação, ampliando a acessibilidade para hospitais de médio porte. O Japão aprimora alertas de sepse assistidos por inteligência artificial, enquanto a Coreia do Sul é pioneira em redes de troponina cardíaca conectadas à nuvem em hospitais regionais. No Sudeste Asiático, analisadores portáteis de PCR e gasometria equipam clínicas rurais, reduzindo as lacunas de equidade em saúde para populações historicamente distantes dos serviços laboratoriais.

O Oriente Médio e a África se beneficiam de projetos hospitalares financiados pelo petróleo nos estados do Conselho de Cooperação do Golfo e de centros de trauma apoiados por doadores no Norte da África. A América do Sul registra ganhos estáveis de dígito único médio, com o Brasil implantando unidades móveis de AVC equipadas com tomógrafos e analisadores de gasometria para enfrentar a alta mortalidade cerebrovascular. Juntos, esses fios geográficos posicionam o mercado de diagnósticos de cuidados intensivos para uma expansão sincronizada, porém específica por região, ao longo do período de previsão.

Panorama regulatório

A regulamentação para diagnósticos de terapia intensiva abrange estruturas de dispositivos médicos e IVD, e está se tornando mais rigorosa em relação a sistemas de qualidade, rastreabilidade e controles pós-comercialização para analisadores conectados usados em cuidados agudos. Nos Estados Unidos, a estrutura de dispositivos da FDA rege a autorização e a conformidade de qualidade, e o Quality Management System Regulation (QMSR) entrou em vigor em 2 de fevereiro de 2026, alinhando as expectativas do sistema de qualidade com a ISO 13485:2016 para fabricantes que fornecem plataformas de UTI e de teste no local de atendimento.

Na Europa, os requisitos do EU MDR e do IVDR continuam moldando a capacidade e os prazos de avaliação de conformidade por meio dos organismos notificados. A Comissão Europeia adotou o Regulamento de Execução (UE) 2026/977 em 4 de maio de 2026, estabelecendo requisitos uniformes de gestão da qualidade e requisitos processuais para organismos notificados sob o MDR e o IVDR, reforçando a consistência das vias de certificação usadas por fornecedores de ensaios e instrumentos de terapia intensiva. O alinhamento internacional também avançou, com a IMDRF publicando o Reliance Playbook em 26 de fevereiro de 2026 e realizando sua 29ª sessão em Cingapura (9 a 13 de março de 2026), o que apoia a confiança regulatória e a implementação do UDI, podendo reduzir revisões duplicadas entre as jurisdições participantes.

Cenário Competitivo

O mercado de diagnósticos de cuidados intensivos exibe consolidação moderada: os cinco maiores players capturaram pouco mais da metade da receita de 2024. A BD aprofundou seu portfólio ao adquirir a divisão de Cuidados Intensivos da Edwards Lifesciences por USD 4,2 bilhões em setembro de 2024. A Roche seguiu com uma aquisição de USD 295 milhões da plataforma de cartuchos da LumiraDx para ampliar sua presença em imunoensaios de ponto de atendimento. Abbott, Siemens Healthineers e Danaher aproveitam amplos conjuntos de analisadores em segmentos de química, hematologia e molecular, agrupando licenças de middleware em acordos de reagentes plurianuais que garantem receita recorrente.

As alianças estratégicas complementam as fusões e aquisições. A GE HealthCare faz parceria com a AWS para infundir inteligência artificial generativa nos fluxos de trabalho de diagnóstico, enquanto a compra de EUR 111 milhões da SpinChip pela bioMérieux aumenta sua propriedade intelectual microfluídica. Startups como Cytovale, Karius e Deepull atraem capital de risco ao fornecer ensaios ultra-rápidos de sepse ou infecção da corrente sanguínea capazes de influenciar decisivamente as escolhas terapêuticas precoces. Os fabricantes regionais na China e na Índia introduzem analisadores de cartucho a um custo 20-30% menor, cortejando hospitais secundários que equilibram desempenho e acessibilidade. Em resposta, as multinacionais enfatizam garantias de tempo de atividade, redes de serviço integradas e certificações de segurança cibernética para defender sua participação.

A pressão sobre os preços se intensifica à medida que os pagadores transitam para pagamentos agrupados. Os fornecedores agora experimentam contratos baseados em resultados que vinculam as taxas de assinatura ao cumprimento do protocolo de sepse ou às reduções de readmissão em UTI, alinhando os incentivos do fabricante com as métricas de qualidade hospitalar. Essa evolução sublinha uma mudança mais ampla do mercado de vendas de hardware independente para ecossistemas orientados a dados e serviços.

Líderes do Setor de Diagnósticos de Cuidados Intensivos

Abbott

Becton, Dickinson & Company

F. Hoffmann-La Roche

Siemens Healthineers

bioMérieux

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está concentrado em fluxos de trabalho de triagem rápida de infecções que combinam testes próximos ao paciente com vias padronizadas de administração responsável em UTIs, prontos-socorros e cuidados móveis. As marcações CE concedidas sob o IVDR em 2026 para ferramentas de infecção em cuidados agudos evidenciam a produtização ativa: a bioMérieux expandiu os testes respiratórios próximos ao paciente com a marcação CE para os painéis BIOFIRE SPOTFIRE R/STplus (março de 2026), e a Beckman Coulter Diagnostics recebeu a marcação CE do IVDR para o ensaio Access MeMed BV (abril de 2026), permitindo a discriminação entre infecções bacterianas e virais em cerca de 20 minutos. Esses lançamentos apoiam oportunidades para que os hospitais avancem de árvores de decisão seriais e de analito único para abordagens sindrômicas e de resposta do hospedeiro mais rápidas, quando o tempo até a terapia é operacionalmente crítico.

Uma segunda área de foco é a modernização dos fluxos de trabalho de hemocultura e sepse por meio da automação, que compensa as restrições de pessoal, ao mesmo tempo em que se encaixa em ambientes de dados conectados. A Waters recebeu a marcação CE do IVDR (abril de 2026) e a autorização 510(k) da FDA dos EUA (junho de 2026) para o BD BACTEC FXI Culture System, o que pode apoiar uma implantação mais ampla de diagnósticos automatizados de infecção da corrente sanguínea em mercados regulamentados. Ao mesmo tempo, a demanda por conformidade está sendo reforçada por requisitos em evolução, incluindo o QMSR da FDA, em vigor desde fevereiro de 2026, e o foco da UE no fortalecimento dos procedimentos dos organismos notificados por meio do Regulamento de Execução (UE) 2026/977. Essa combinação cria atração para fornecedores capazes de oferecer sistemas de qualidade prontos para auditoria, registros de dispositivos prontos para UDI e conectividade segura alinhada às necessidades de interoperabilidade hospitalar.

Desenvolvimentos recentes do setor

- Julho de 2026: a Roche introduziu o teste cobas Hepatitis D Virus (HDV) para uso nos sistemas cobas 5800/6800/8800, destinado a detectar e quantificar o RNA do HDV. O lançamento fortalece os menus moleculares automatizados usados no manejo de doenças infecciosas agudas e complexas, apoiando fluxos de trabalho padronizados e escalabilidade em laboratórios de alto rendimento.

- Junho de 2026: a Waters anunciou a autorização 510(k) da FDA dos EUA para o BD BACTEC FXI Culture System, destinado a fluxos de trabalho automatizados de hemocultura usados no diagnóstico de infecções da corrente sanguínea. A autorização amplia o acesso a infraestrutura microbiológica adjacente à sepse atualizada, alinhando-se à demanda hospitalar por processamento mais rápido e automatizado sob restrições de força de trabalho.

- Setembro de 2024: a BD concluiu a aquisição do negócio de Critical Care da Edwards Lifesciences. A combinação ampliou a presença da BD em cuidados intensivos e em capacidades de cuidados conectados, influenciando estratégias de compra combinada e integração em contas hospitalares que adquirem diagnósticos à beira do leito juntamente com ferramentas de monitoramento e fluxo de trabalho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange diagnósticos usados em ambientes hospitalares sensíveis ao tempo para apoiar decisões clínicas urgentes. Inclui plataformas de teste e consumíveis usados em ambientes de terapia intensiva, emergência e sala de cirurgia.

Exclusões de escopo: excluímos testes laboratoriais ambulatoriais de rotina que não são solicitados para tomada de decisão em cuidados agudos ou intensivos, além de dispositivos de monitoramento que não geram resultados de testes diagnósticos.

Visão geral da segmentação

- Por Tipo de Teste

- Citometria de Fluxo

- Testes de Hematologia

- Testes de Microbiologia e Doenças Infecciosas

- Testes de Coagulação

- Ensaios de Imunoproteínas

- Química de Rotina e Especial

- Outros Tipos de Teste

- Por Tecnologia

- Analisadores de Laboratório Central

- Dispositivos de Ponto de Atendimento

- Diagnósticos Moleculares (PCR/NGS)

- Plataformas de Imunoensaio

- Microfluídica e Laboratório em Chip

- Sistemas de Suporte à Decisão Habilitados por Inteligência Artificial

- Por Usuário Final

- Unidades de Terapia Intensiva (UTI)

- Pronto-Socorros

- Salas de Cirurgia

- Ambulâncias e UTIs Móveis

- Outros Usuários Finais

- Por Tipo de Amostra

- Sangue Total

- Plasma / Soro

- Capilar de Ponto de Atendimento

- Secreções Respiratórias

- Outros Tipos de Amostra

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a coleta dos blocos de construção mensuráveis que explicam a demanda e o uso em ambientes de terapia intensiva. Consultamos fontes públicas como o CDC dos EUA, a OMS, as Estatísticas de Saúde da OCDE, o Banco Mundial e painéis de ministérios da saúde para sinais de internações, carga de doenças e gastos com saúde que ajudam a estabelecer conjuntos de demanda realistas.

No lado da oferta e do produto, revisamos fontes como os bancos de dados da FDA dos EUA (autorizações e recolhimentos), as páginas da estrutura de dispositivos médicos da Comissão Europeia e periódicos revisados por pares de química clínica e cuidados intensivos para padrões de adoção de testes e mudanças na prática clínica. Registros de empresas, relatórios anuais, apresentações a investidores e coberturas de imprensa confiáveis também são utilizados para entender a combinação de produtos e a direção de preços, e então cruzamos a escala das empresas com uma assinatura paga focada em dados financeiros e inteligência corporativa, além de um banco de dados de patentes pago quando pertinente. Essas fontes não são exaustivas, e também recorremos a referências públicas adicionais para coleta, validação e esclarecimento de dados ao longo do trabalho.

Entrevistas e pesquisas primárias

A entrada primária é usada para testar as premissas documentais sobre o que é realmente utilizado em UTIs, prontos-socorros e salas de cirurgia, e como o comportamento de compra e teste muda conforme o nível de gravidade. Conversamos com uma combinação de fabricantes, distribuidores, líderes de laboratórios hospitalares e médicos de terapia intensiva em grandes regiões, de modo que lacunas em utilização, menus de testes e preços possam ser resolvidas e depois alinhadas ao modelo.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 26% | Executivos C-level: 12% | APAC: 47% |

| Nível médio: 57% | Líderes funcionais/de unidade: 29% | EMEA: 30% |

| Participantes menores: 17% | Gerentes: 59% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down que reconstrói o conjunto de testes endereçável a partir da atividade de terapia intensiva e da intensidade diagnóstica, convertendo-o depois em valor usando faixas de preço realistas. Na prática, o modelo utiliza variáveis como visitas a UTIs e prontos-socorros, disponibilidade de leitos de terapia intensiva, carga de casos de sepse e respiratórios, penetração de testes no local de atendimento em ambientes agudos e frequência de testes por episódio de paciente (para exames de química, coagulação e investigações infecciosas).

Corroboramos essas entradas com aproximações seletivas bottom-up, incluindo a instalação de instrumentos e as taxas de consumo de consumíveis em hospitais, além de verificações de canal sobre preços médios de venda para cartuchos e categorias de reagentes principais. Onde os dados nacionais são escassos, usamos indicadores proxy, como volumes de procedimentos hospitalares e gastos com saúde per capita, e ajustamos usando feedback de entrevistas para evitar a superestimação de testes de baixa gravidade que podem parecer semelhantes no papel.

Para a previsão, usamos análise de cenários apoiada por linhas de tendência dos fatores acima. Os cenários estão ancorados em como os especialistas esperam que os ensaios no local de atendimento e moleculares mudem os fluxos de trabalho clínicos. O crescimento é então moderado por ciclos de substituição realistas, restrições orçamentárias e o ritmo de expansão dos testes orientados por diretrizes.

Validação de dados e ciclo de atualização

Os resultados são verificados em múltiplas passagens para manter os números consistentes entre regiões, tipos de teste e ambientes de cuidado. Comparamos os totais resultantes com sinais independentes, como padrões de aquisição hospitalar, atividade regulatória para novos ensaios e mudanças na utilização de cuidados intensivos, e depois revisamos discrepâncias antes da aprovação final.

Se uma premissa cria um salto incomum nos preços ou volumes, executamos novamente a lógica usando faixas alternativas e, quando necessário, recontatamos especialistas para confirmar o que mudou no comportamento real de compra. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais que podem alterar a demanda ou os preços. Antes da entrega, uma passagem final do analista é concluída para garantir que os números reflitam as informações mais recentes disponíveis.

Estimativa de mercado de diagnósticos de terapia intensiva da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para diagnósticos de terapia intensiva frequentemente diferem porque os ambientes de cuidado e os menus de teste incluídos são definidos de maneiras diferentes, e porque os preços e o momento cambial são tratados de forma inconsistente. As variações também aparecem quando algumas estimativas usam uma única curva de crescimento em todas as geografias, mesmo que a combinação de UTI e a penetração de testes no local de atendimento variem substancialmente por região.

Os sinais de intensidade de testes em UTI, pronto-socorro e sala de cirurgia, além da atividade de autorização regulatória para ensaios de terapia intensiva, são verificações de evidência que mantêm a estimativa da Mordor Intelligence vinculada a um conjunto de demanda de terapia intensiva claramente delimitado, em vez de se desviar para diagnósticos clínicos mais amplos. Outras lacunas geralmente surgem da inclusão de química ambulatorial de rotina, da suposição de adoção mais rápida de painéis moleculares do que a observada, ou da aplicação de preços médios de venda globais sem separar o uso de testes no local de atendimento com uso intensivo de cartuchos da combinação de reagentes de laboratório central.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,51 bilhão de USD (2026) | |

| Consultoria Global A | 1,45 bilhão de USD (2024) | Usa um ano-base diferente e pode contabilizar uma cesta mais ampla de diagnósticos agudos, e a construção de preços é menos transparente quanto à combinação de cartuchos de teste no local de atendimento versus reagentes de laboratório central. |

| Editora Setorial B | 1,28 bilhão de USD (2024) | Baseia-se em uma interpretação mais restrita de diagnósticos de terapia intensiva e aplica premissas de utilização conservadoras, o que pode subestimar a frequência de testes impulsionada por UTI em ambientes de maior gravidade. |

Em conjunto, a dispersão é explicada principalmente pelo que é tratado como exclusivamente terapia intensiva, além de como a intensidade de testes e a progressão do preço médio de venda são tratadas por ambiente. Nossa abordagem permanece replicável porque cada etapa se conecta a indicadores observáveis de atividade hospitalar, sendo depois corrigida usando verificações de realidade baseadas em entrevistas sobre utilização e compras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diagnósticos de cuidados intensivos em 2026?

O tamanho do mercado de diagnósticos de cuidados intensivos é de USD 1,51 bilhão em 2026.

Qual taxa de crescimento é esperada até 2031?

A receita do mercado deve crescer a um CAGR de 5,43% entre 2026 e 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

O software de suporte à decisão habilitado por inteligência artificial deve crescer a um CAGR de 7,66% até 2031.

Qual região registrará o maior crescimento?

Espera-se que a Ásia-Pacífico lidere, registrando um CAGR de 6,46% até 2031.

Qual é o tamanho atual do segmento de ponto de atendimento?

Os sistemas de ponto de atendimento respondem por 52,02% da receita global de 2025.

Quais são as principais empresas?

BD, Roche, Abbott, Siemens Healthineers e Danaher juntos controlam aproximadamente 55% da receita de 2024.

Página atualizada pela última vez em: