Tamanho e Participação do Mercado de Cosentyx

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.50% CAGR |

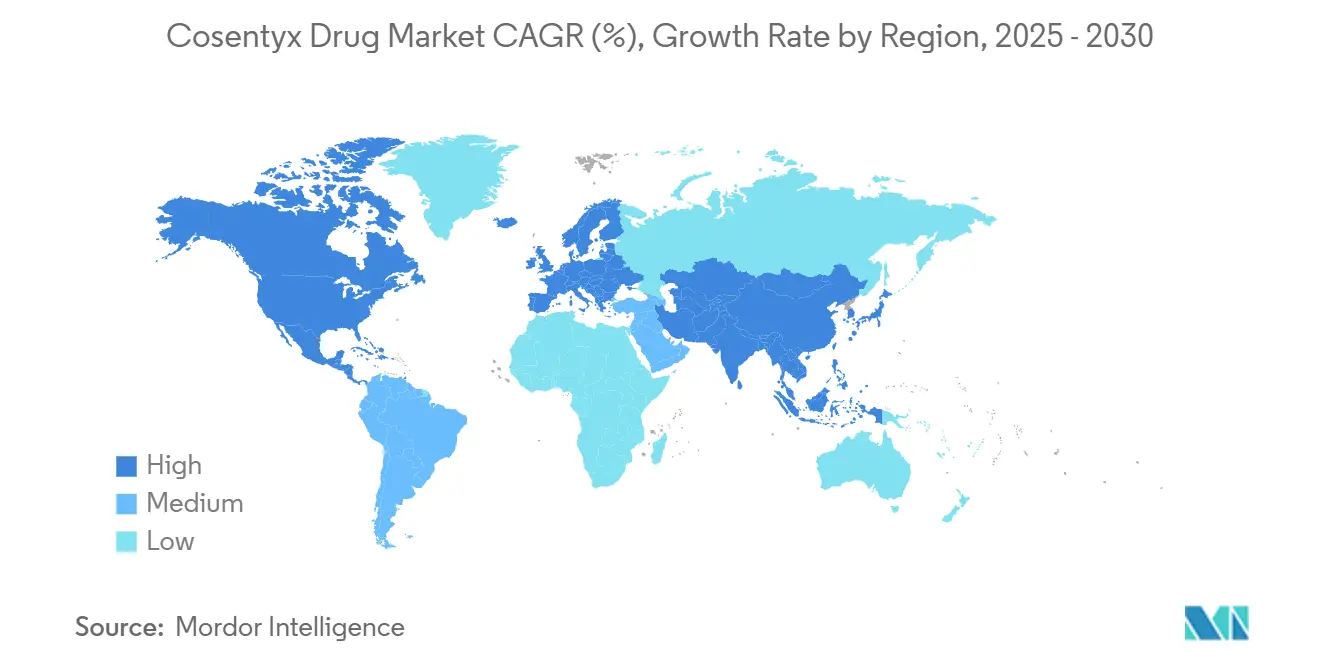

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

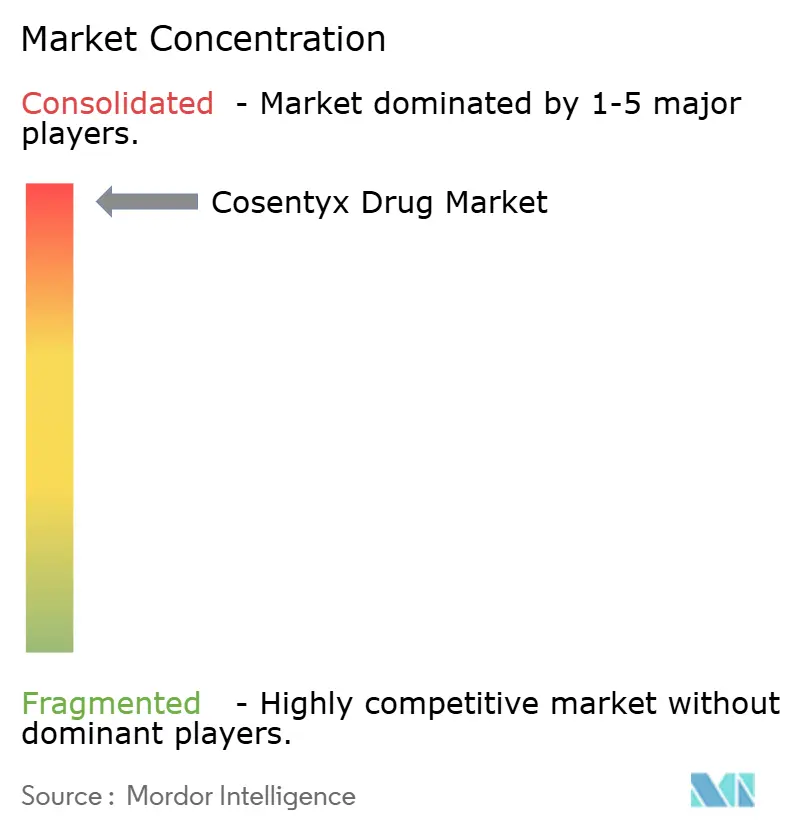

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cosentyx por Mordor Intelligence

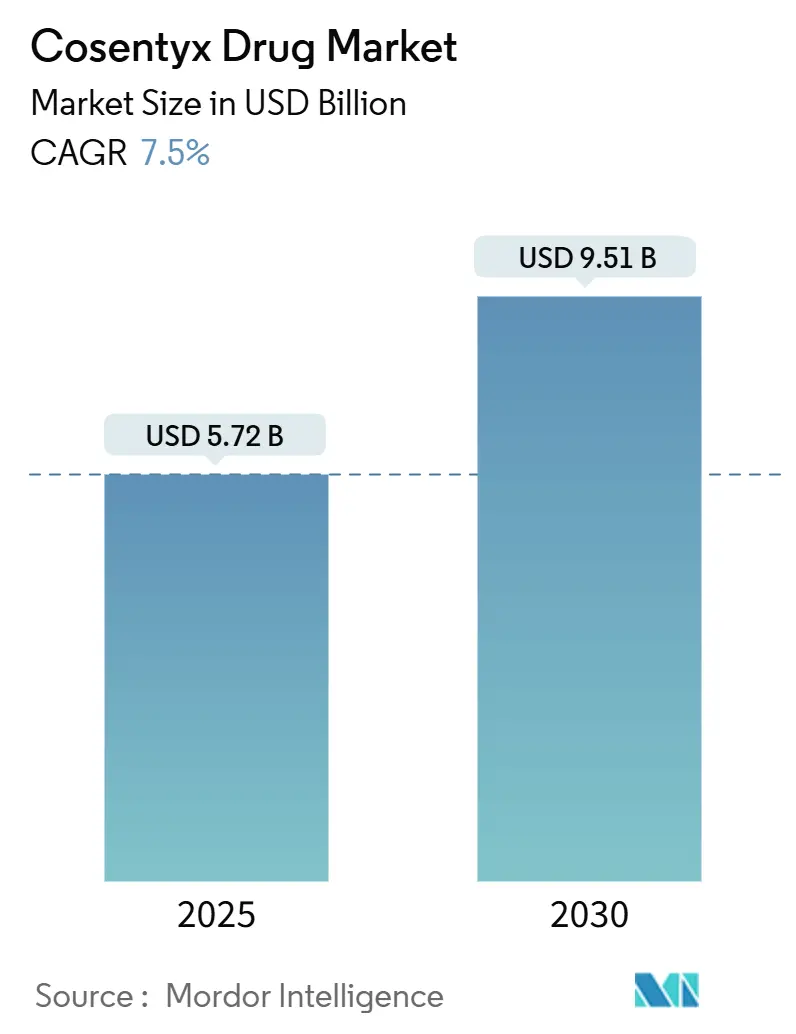

O tamanho do mercado de Cosentyx está em USD 5,72 bilhões em 2025 e tem previsão de atingir USD 9,5 bilhões até 2030, o que representa um CAGR de 7,5% ao longo do período de perspectiva. A demanda se acelera à medida que o rótulo da terapia se expande além da psoríase em placas, apoiado pelas aprovações de 2024 para hidradenite supurativa e uma formulação intravenosa (IV) que, em conjunto, desbloqueiam novos fluxos de receita. O posicionamento pioneiro na categoria de interleucina-17 (IL-17) sustenta o poder de precificação contínuo, mesmo com o avanço dos programas de biossimilares. A expansão geográfica permanece como uma alavanca central de crescimento: a América do Norte mantém a base de receita mais significativa, a Ásia-Pacífico registra a adoção mais rápida e a Europa entrega prescrições estáveis sob estruturas de reembolso maduras. Investimentos estratégicos em manufatura — incluindo um site de anticorpos de USD 256 milhões em Singapura — reforçam a resiliência da cadeia de suprimentos e localizam a produção para mercados emergentes.

Principais Conclusões do Relatório

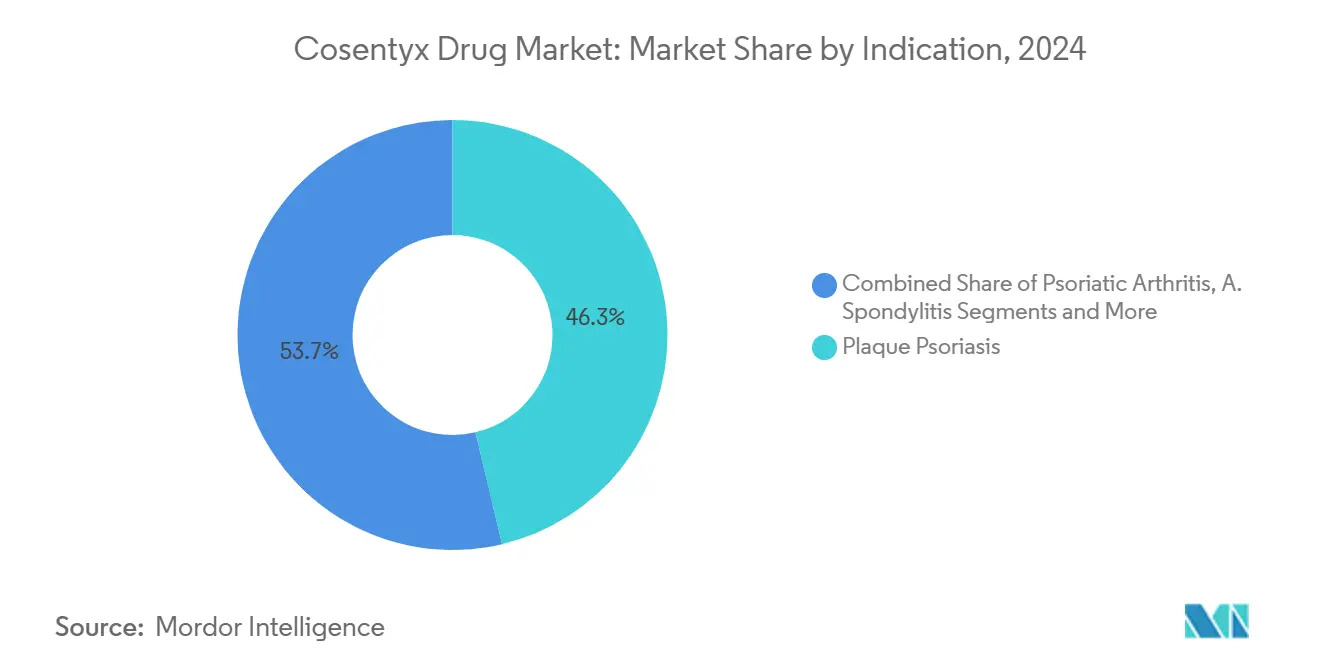

- Por indicação, a psoríase em placas deteve uma participação de 46,3% do mercado de Cosentyx em 2024, enquanto a espondiloartrite axial não radiográfica avança a um CAGR de 7,8% até 2030.

- Por canal de distribuição, as farmácias especializadas capturaram 55,7% da participação do mercado de Cosentyx em 2024; as farmácias on-line registram o maior CAGR projetado, de 11,4%, até 2030.

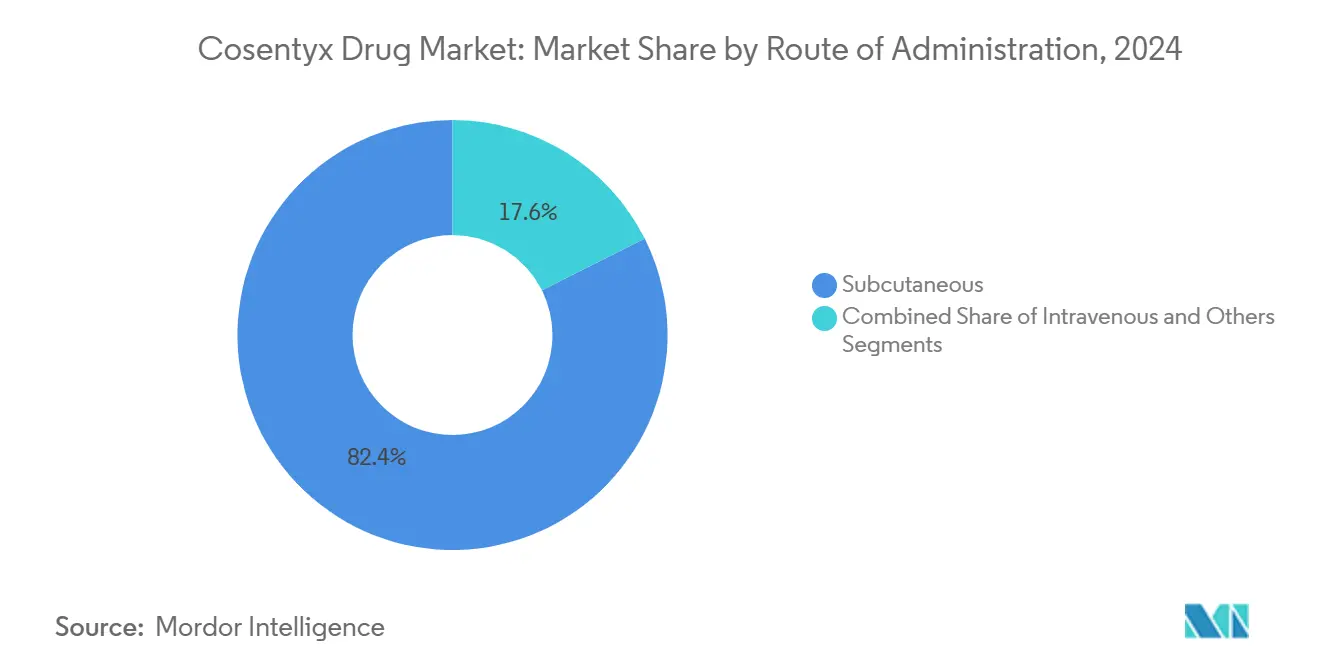

- Por via de administração, a administração subcutânea representou 82,4% do tamanho do mercado de Cosentyx em 2024 e está se expandindo a um CAGR de 9,9% ao longo da janela de previsão.

- Por geografia, a América do Norte comandou 46,9% da participação de receita em 2024, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 8,8% até 2030.

Tendências e Perspectivas do Mercado Global de Cosentyx

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das aprovações de rótulo para espondiloartrite axial | +1.20% | Global, ganhos iniciais na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Crescente adoção de biológicos na psoríase em placas moderada a grave | +1.80% | Global | Longo prazo (≥ 4 anos) |

| Migração para canetas de autoadministração em farmácias especializadas | +0.90% | América do Norte e UE como núcleo, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Ampliação da cobertura de reembolso nos mercados da OCDE | +1.10% | Países da OCDE | Médio prazo (2 a 4 anos) |

| Adoção acelerada no canal de aquisição baseado em volume da China | +0.70% | China, com influência regional na APAC | Curto prazo (≤ 2 anos) |

| Modelos de teleprescrição em dermatologia impulsionando reabastecimentos | +0.60% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Aprovações de Rótulo para Espondiloartrite Axial

A aprovação da formulação IV pela FDA para espondiloartrite axial não radiográfica (nr-axSpA) em 2024 reduziu os prazos de diagnóstico ao tratamento, que historicamente eram de quase uma década. Aproximadamente 1,4 milhão de pacientes elegíveis agora dispõem de uma opção de primeira linha capaz de retardar a progressão estrutural quando introduzida precocemente. As diretrizes das sociedades globais de reumatologia recomendam cada vez mais a intervenção agressiva, conferindo ao Cosentyx uma vantagem à medida que os médicos se afastam dos medicamentos antirreumáticos modificadores da doença convencionais. A Novartis projeta USD 500–700 milhões em receita de pico incremental a partir desta única extensão de rótulo, ancorada por dados de Fase 3 que superaram o tratamento padrão. A medida também diversifica a receita antes da entrada de biossimilares, fortalecendo a gestão do ciclo de vida.

Crescente Adoção de Biológicos na Psoríase em Placas Moderada a Grave

Os biológicos deslocaram as terapias sistêmicas ultrapassadas à medida que os pagadores reconhecem os benefícios econômicos de longo prazo da depuração cutânea rápida e duradoura. O Cosentyx alcança taxas de Índice de Área e Gravidade da Psoríase (PASI) 90 acima de 70% em 16 semanas, um referencial que ressoa com dermatologistas e pacientes. As seguradoras sinalizam apoio: os gastos com medicamentos especializados nos EUA cresceram 14% em 2024, refletindo ganhos mais amplos de cobertura nos mercados da OCDE. Com o aumento da prevalência nas economias emergentes, diagnósticos mais precoces ampliam a população tratável. A consolidação de práticas acelera ainda mais a adoção, pois grandes grupos de dermatologia possuem suítes de infusão dedicadas e programas de adesão que favorecem marcas estabelecidas.

Migração para Canetas de Autoadministração em Farmácias Especializadas

As canetas sem citrato reduzem a dor da injeção e aumentam a adesão em aproximadamente 15–20% em comparação com seringas, abordando uma barreira comum à persistência. As farmácias especializadas utilizam módulos de treinamento e consultas por telessaúde para simplificar a integração e melhorar a consistência dos reabastecimentos. As economias de custos para os sistemas de saúde se acumulam à medida que os pacientes se autoadministram em casa, reduzindo as visitas às clínicas. A integração digital — aplicativos de lembrete, rastreadores de eventos adversos e mensagens seguras — incorpora ainda mais os pacientes nos ecossistemas da marca. O fator conveniência apoia contratos de pagamento por desempenho que recompensam a adesão demonstrável.

Ampliação da Cobertura de Reembolso nos Mercados da OCDE

As mudanças de política consolidam o acesso. A reformulação do Medicare Parte D de 2025 limita os custos anuais do próprio bolso em USD 2.000, aliviando drasticamente as barreiras financeiras a terapias como o Cosentyx. Decisões paralelas do G-BA da Alemanha e da HAS da França ampliam a cobertura mais cedo no curso da doença, refletindo modelos de saúde econômica favoráveis que contabilizam as economias futuras. Evidências do mundo real mostram que os biológicos reduzem hospitalizações e custos de comorbidades, fortalecendo o argumento para o reembolso generalizado. À medida que os obstáculos de formulário diminuem, as taxas de iniciação e persistência aumentam, ampliando a base endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de perda de exclusividade por biossimilares de IL-17 | –1.4% | Global, impacto inicial na UE, depois nos EUA | Médio prazo (2 a 4 anos) |

| Requisitos rigorosos de monitoramento de segurança de longo prazo | –0.8% | Global; mais rigoroso na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Contratos de pagamento por desempenho limitando o crescimento do preço líquido | –0.9% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fobia a agulhas limitando a persistência no segmento adolescente | –0.5% | Global, mais forte em mercados de alta renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Perda de Exclusividade por Biossimilares de IL-17

O CT-P55 da Celltrion está agora na Fase 3 global, posicionando-se para o lançamento após o vencimento das patentes nos EUA em janeiro de 2029. A Europa enfrenta um penhasco ainda mais antecipado em 2030, historicamente um trampolim para a erosão de preços por biossimilares. Embora os inibidores de IL-17 sejam bio-complexos, a erosão do Humira para 77% de participação em 18 meses após a entrada de biossimilares ilustra os riscos comerciais. A Novartis contra-ataca com estratégias de ciclo de vida: atualizações de dispositivos, novas indicações e contratos com pagadores, mas a compressão de margens após 2029 permanece inevitável.

Requisitos Rigorosos de Monitoramento de Segurança de Longo Prazo

Os reguladores exigem vigilância pós-comercialização extensiva, incluindo participação em registros e avaliações periódicas de malignidade cardiovascular.[1]FDA/CDER, "Rótulo do Cosentyx," accessdata.fda.gov A conformidade eleva os custos administrativos e pode desencorajar clínicas com menos recursos de prescrever. Os mercados emergentes frequentemente carecem de infraestrutura robusta de farmacovigilância, complicando a implantação. À medida que o grupo de pacientes se amplia para doenças em estágio mais precoce, as análises de risco-benefício tornam-se mais complexas, estendendo os prazos de aprovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Diversificação Além da Liderança em Psoríase

A psoríase em placas gerou 46,3% do tamanho do mercado de Cosentyx em 2024. A espondiloartrite axial não radiográfica, embora menor hoje, é a que cresce mais rapidamente, a um CAGR de 7,8%, impulsionada pela adoção IV que permite aos reumatologistas manter a receita de infusão no consultório. A artrite psoriática permanece um impulsionador estável à medida que o rastreamento aprimorado captura pacientes com comorbidades mais cedo. As prescrições para espondilite anquilosante se beneficiam de dados de eficácia de longo prazo que validam o controle dos sintomas espinhais. A hidradenite supurativa, aprovada em 2024, já comanda mais de 60% da participação de novos inícios, destacando a vantagem de pioneirismo da marca em nichos de dermatologia. A combinação em evolução amortece a receita contra os entrantes de biossimilares que frequentemente visam primeiro os volumes legados de psoríase. Ensaios prospectivos em arterite de células gigantes e polimialgia reumática poderiam desbloquear um potencial de vários bilhões de dólares, reforçando a diversificação de dependências.

A expansão do rótulo apoia uma estratégia defensiva de propriedade intelectual, estendendo a proteção por meio de novas patentes em torno de indicações e dosagem. A mudança das sociedades de reumatologia para a intervenção biológica precoce traz pacientes mais jovens e de maior duração para o funil, ampliando o valor vitalício. A visibilidade no mundo real do atraso na progressão radiográfica na doença axial fortalece ainda mais a confiança na prescrição. Coletivamente, essas tendências mantêm o mercado de Cosentyx em uma trajetória ascendente, apesar dos ventos contrários competitivos.

Por Canal de Distribuição: Dominância das Farmácias Especializadas, Impulso das Farmácias On-line

Os canais especializados gerenciaram 55,7% da participação do mercado de Cosentyx em 2024. As plataformas integradas de gestão de pacientes impulsionam altas taxas de reabastecimento e uma coordenação de cuidados rica em dados, valorizada pelos pagadores. As farmácias on-line, embora representem apenas 6% da receita de 2024, estão crescendo a um CAGR de 11,4% com a reformulação do Medicare limitando os gastos do próprio bolso. As farmácias hospitalares mantêm relevância para a iniciação IV, mas enfrentam compressão de margens à medida que as infusões em locais alternativos se expandem. As redes de varejo enfrentam dificuldades com os encargos de manuseio da cadeia de frio e o crescente direcionamento dos pagadores para canais de menor margem.

Os ecossistemas verticalmente integrados de gestores de benefícios farmacêuticos, como CVS Specialty e Accredo, empregam análises preditivas para sinalizar riscos de adesão e acionar intervenções. Esses modelos demonstram melhorias de 8 a 10 pontos percentuais na persistência, uma métrica acompanhada de perto em contratos baseados em valor. A entrega direta ao paciente reduz ainda mais o abandono atribuível a barreiras de deslocamento ou agendamento, aumentando o volume total de prescrições no setor de Cosentyx.

Por Via de Administração: Preferência pela Caneta Subcutânea Prevalece

As injeções subcutâneas representam 82,4% da receita e são a parte de crescimento mais rápido do mercado de Cosentyx, a um CAGR de 9,9%. As canetas sem citrato minimizam o desconforto, e a ativação com um botão simplifica a autoadministração, apoiando a persistência. A participação IV cresceu modestamente após a aprovação da FDA em 2024 para as principais indicações de reumatologia, auxiliada por um código J permanente que esclarece o reembolso. Os médicos escolhem IV para pacientes com doença grave ou reações anteriores no local de injeção, gerando utilização previsível dos centros de infusão.

A otimização de dispositivos permanece um diferenciador central, pois os biossimilares tipicamente lançam primeiro na forma de seringa. Chips de comunicação de campo próximo incorporados que registram o horário e a temperatura da injeção estão em fase piloto, prometendo adesão verificável pelo pagador. Essas atualizações ancoram a fidelidade à marca à medida que as opções de biossimilares se multiplicam com a aproximação do vencimento da patente.

Análise Geográfica

A América do Norte liderou com USD 2,69 bilhões em 2024, representando uma participação de 46,9% no mercado de Cosentyx. A reforma do Medicare Parte D, que reduz os limites anuais, impulsiona o crescimento das prescrições, enquanto as seguradoras privadas ampliam a cobertura de biológicos de primeira linha para psoríase moderada. A familiaridade dos médicos com os mecanismos de IL-17 e os robustos programas de suporte ao paciente sustentam altas taxas de iniciação e reabastecimento.[2]Centers for Medicare & Medicaid Services, "Instruções Finais do Programa de Reformulação da Parte D para o Ano Civil de 2025," cms.gov Os planos provinciais do Canadá ampliaram a elegibilidade no final de 2024, impulsionando os volumes especialmente em Ontário e Québec.

A Europa apresenta um cenário maduro, porém resiliente, onde as avaliações centralizadas de tecnologia em saúde ancoram o acesso uniforme. Alemanha e França impulsionam a receita continental por meio de clínicas especializadas de adoção precoce e dossiês de reembolso favoráveis. Após o Brexit, a Agência de Medicamentos e Produtos de Saúde do Reino Unido agilizou suas próprias avaliações de via rápida, garantindo atrasos mínimos no lançamento. O sul da Europa mostra crescimento acelerado à medida que a expansão orçamentária destina gastos adicionais com biológicos, com a Agência Italiana do Medicamento aprovando critérios mais amplos para gravidade moderada da doença.

A Ásia-Pacífico é o marcador de ritmo de crescimento, registrando um CAGR de 8,8% até 2030, à medida que a infraestrutura de saúde se moderniza. A China cresce mais rapidamente: a instalação local de USD 100 milhões da Novartis reduz os prazos de entrega e conquista a boa vontade do governo. O Japão continua sendo o mercado APAC mais penetrado, auxiliado pelo seguro universal e pela densidade de especialistas. Os hospitais urbanos da Índia adotam o secukinumabe mais rapidamente após a inclusão em formulários selecionados de seguradoras privadas. O papel de Singapura como hub logístico regional se expande após a fábrica de anticorpos de USD 256 milhões, garantindo o fornecimento para picos de demanda no Sudeste Asiático.

Cenário Competitivo

O mercado de Cosentyx situa-se em uma arena moderadamente concentrada, onde o status de pioneiro colide com a rivalidade de próxima geração. O BIMZELX da UCB, o primeiro inibidor duplo de IL-17A/IL-17F, diferencia-se pelo mecanismo e já foi lançado nos segmentos de artrite psoriática e espondiloartrite axial. A mudança de estratégia do Skyrizi da AbbVie ilustra uma engenharia de ciclo de vida bem-sucedida — aproveitando os relacionamentos enraizados em reumatologia para recuperar a participação perdida pelo Humira.[3]The Center for Biosimilars, "Skyrizi Supera o Humira: 'Salto de Produto' Deixa o Mercado de Biossimilares em Limbo," centerforbiosimilars.com Amgen e Eli Lilly monitoram o campo com ativos de pipeline em fase inicial visando as vias de IL-17C ou de interação cruzada IL-23/IL-17.

As estratégias defensivas dominam. A Novartis amplifica as plataformas de engajamento de pacientes, combina inovação de dispositivos com análises de adesão e co-promove com sociedades de dermatologia para consolidar a fidelidade dos prescritores. O timing da ameaça de biossimilares molda a postura de contratação: os descontos aos pagadores se aprofundam a partir de 2027, à medida que os compradores antecipam a entrada da Celltrion. O acúmulo de evidências do mundo real permanece fundamental, pois os contratos baseados em valor avaliam os resultados clínicos de longo prazo; o conjunto de dados de eficácia sustentada de cinco anos do Cosentyx arma a Novartis com alavancagem de negociação credível.

A consolidação sublinha a segurança da cadeia de suprimentos: os campi de biológicos em Singapura e o planejado nos EUA garantem redundância regional. As colaborações estratégicas com empresas de biotecnologia chinesas encurtam os ciclos regulatórios e localizam ajustes de formulação, fortalecendo o isolamento competitivo em territórios de alto crescimento. À medida que as patentes se aproximam do vencimento, os originadores apostam na amplitude de indicações e em pacotes de serviços premium para justificar a precificação, enquanto cultivam o valor da marca que os biossimilares têm dificuldade em emular.

Líderes do Setor de Cosentyx

Novartis International AG

Mitsubishi Tanabe Pharma Corp.

Sun Pharmaceutical Industries Ltd.

Celltrion Healthcare Co., Ltd.

Bio-Thera Solutions Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O estudo GCAptAIN de fase tardia não atingiu seu desfecho primário na arterite de células gigantes, limitando as perspectivas de curto prazo para a expansão do Cosentyx neste segmento inflamatório.

- Março de 2025: A UCB divulgou dados de dois anos demonstrando eficácia duradoura e um perfil de segurança consistente para o BIMZELX na hidradenite supurativa, intensificando a pressão competitiva sobre o Cosentyx neste mais novo espaço de mercado.

- Janeiro de 2024: A FDA aprovou a formulação IV do Cosentyx para as principais indicações de reumatologia.

Escopo do Relatório Global do Mercado de Cosentyx

| Psoríase em Placas |

| Artrite Psoriática |

| Espondilite Anquilosante |

| Espondiloartrite Axial Não Radiográfica |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Especializadas |

| Farmácias On-line |

| Clínicas e Consultórios Médicos |

| Subcutânea |

| Intravenosa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Indicação | Psoríase em Placas | |

| Artrite Psoriática | ||

| Espondilite Anquilosante | ||

| Espondiloartrite Axial Não Radiográfica | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Especializadas | ||

| Farmácias On-line | ||

| Clínicas e Consultórios Médicos | ||

| Por Via de Administração | Subcutânea | |

| Intravenosa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de Cosentyx em 2025?

Está avaliado em USD 5,72 bilhões e tem projeção de crescer a um CAGR de 7,5% até 2030.

Qual indicação gera a maior parte da receita do Cosentyx atualmente?

A psoríase em placas permanece a maior contribuinte, detendo 46,3% da receita de 2024.

O que impulsiona o crescimento regional mais rápido do Cosentyx?

A Ásia-Pacífico lidera com um CAGR de 8,8%, impulsionada pelos investimentos em manufatura na China e pela expansão do reembolso.

Quando a concorrência de biossimilares pode chegar aos Estados Unidos?

A patente principal vence em janeiro de 2029, permitindo o lançamento dos primeiros biossimilares de IL-17 após essa data.

Por que as farmácias especializadas são centrais para a distribuição do Cosentyx?

Elas gerenciam o manuseio da cadeia de frio, o treinamento de pacientes e os programas de adesão que aumentam as taxas de reabastecimento e atendem aos requisitos dos pagadores.

Como a Novartis está defendendo o Cosentyx contra os biossimilares que se aproximam?

As estratégias incluem novas indicações, atualizações de dispositivos, plataformas de suporte ao paciente e expansões de manufatura em múltiplas regiões.

Página atualizada pela última vez em: