Tamanho e Participação do Mercado de Embalagens de Papel no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

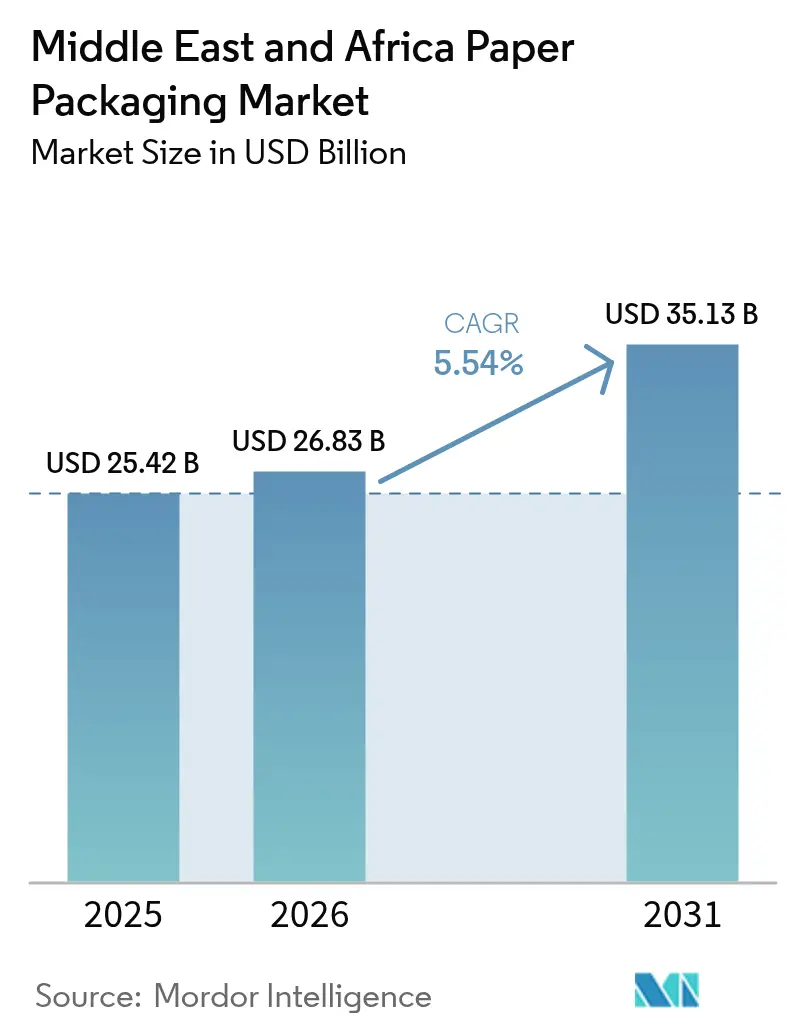

| Tamanho do mercado no ano base (2025) | 25.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel no Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de embalagens de papel no Oriente Médio e África em 2026 é estimado em USD 26,83 bilhões, crescendo a partir do valor de 2025 de USD 25,42 bilhões, com projeções para 2031 mostrando USD 35,13 bilhões, crescendo a uma CAGR de 5,54% no período de 2026-2031. As mudanças estruturais estão se acelerando à medida que os mandatos de eliminação gradual do plástico coincidem com volumes de encomendas de comércio eletrônico que dobraram após 2024, levando os proprietários de marcas a preferirem formatos à base de fibra para conformidade regulatória e eficiência de atendimento. A demanda é temperada pela volatilidade dos preços da fibra reciclada importada e pelas interrupções crônicas de energia nos centros da África Subsaariana, que elevam o custo dos produtos vendidos, levando os conversores a firmar contratos de longo prazo para celulose, investir em caldeiras de combustível duplo e digitalizar o agendamento de ativos. A Arábia Saudita continua sendo a âncora de receita, enquanto a África do Sul lidera o crescimento com regras de Responsabilidade Alargada do Produtor que estimulam o uso de conteúdo reciclado. A tensão competitiva se intensifica à medida que os produtores integrados globais alavancam cadeias de fornecimento verticais e credenciais de sustentabilidade, enquanto os conversores regionais respondem com automação da Indústria 4.0 e impressão digital no local. Esses fatores coletivamente direcionam o mercado de embalagens de papel no Oriente Médio e África para implantação de capacidade otimizada, inovação em revestimentos de barreira de água e foco renovado na segurança da matéria-prima.

Principais Conclusões do Relatório

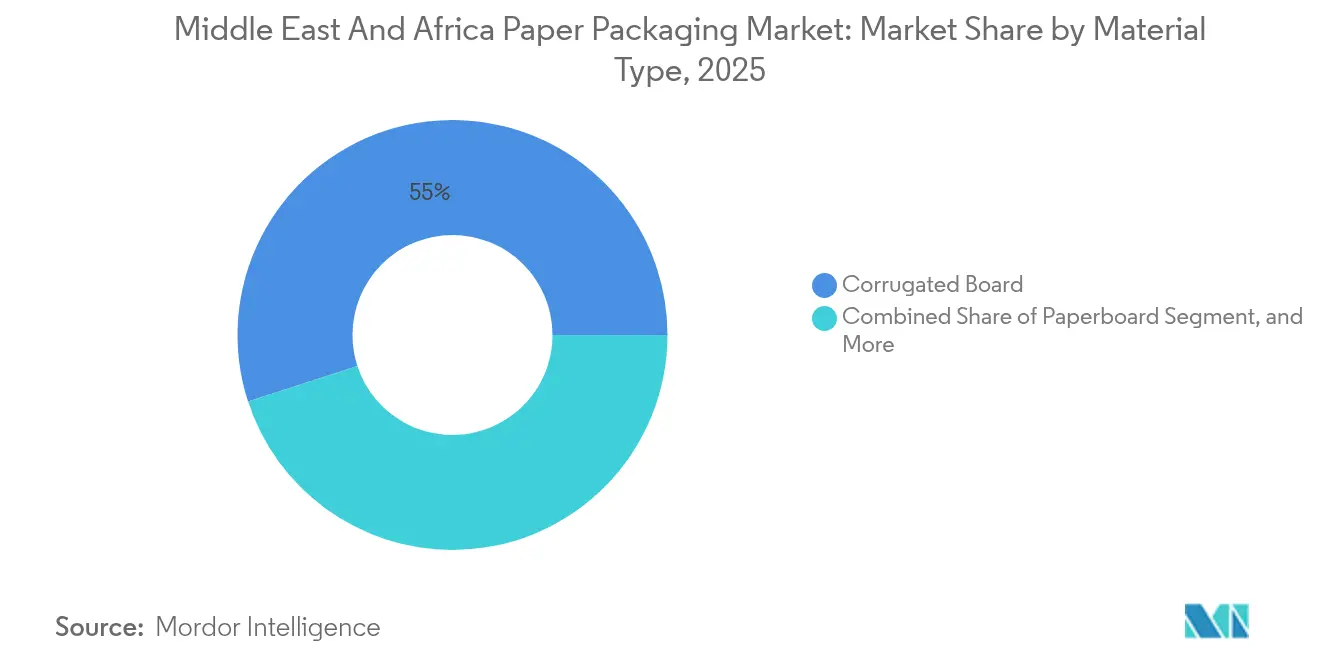

- Por tipo de material, o papelão ondulado representou 55,01% da participação do mercado de embalagens de papel no Oriente Médio e África em 2025; prevê-se que o papelão se expanda a uma CAGR de 7,32% até 2031.

- Por tipo de produto, a embalagem de papel rígida capturou 65,85% da participação do mercado de embalagens de papel no Oriente Médio e África em 2025, enquanto a embalagem de papel flexível deve avançar a uma CAGR de 6,63% até 2031.

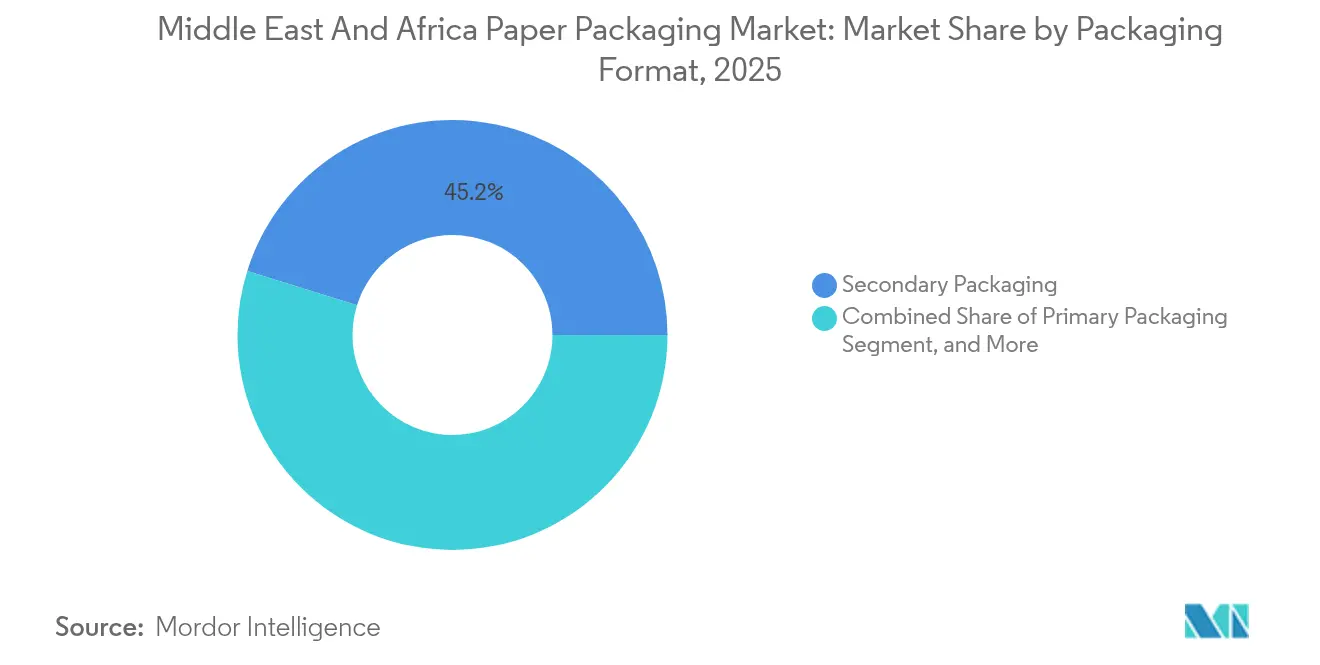

- Por formato de embalagem, a embalagem secundária representou 45,18% da participação do mercado de embalagens de papel no Oriente Médio e África em 2025, enquanto a embalagem primária está projetada para crescer a uma CAGR de 7,12% até 2031.

- Por setor de uso final, a alimentação liderou com uma participação de 33,05% no mercado de embalagens de papel no Oriente Médio e África em 2025; prevê-se que cuidados pessoais e cosméticos se expandam a uma CAGR de 8,02% entre 2025 e 2031.

- Por geografia, a Arábia Saudita deteve 35,05% da participação do mercado de embalagens de papel no Oriente Médio e África em 2025; espera-se que a África do Sul registre uma CAGR de 7,86% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos Volumes de Atendimento de Comércio Eletrônico | +1.2% | Arábia Saudita, Emirados Árabes Unidos, África do Sul, Quênia | Curto prazo (≤ 2 anos) |

| Regulamentos Governamentais de Eliminação Gradual do Plástico | +1.5% | Nigéria, Quênia, Emirados Árabes Unidos, Etiópia, África do Sul | Médio prazo (2-4 anos) |

| Crescimento das Exportações de Produtos Frescos Exigindo Soluções em Corrugado | +0.8% | África do Sul, Quênia, Marrocos, Egito | Médio prazo (2-4 anos) |

| Rápida Expansão de Restaurantes de Alimentação Rápida | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Egito, Nigéria | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Papéis com Revestimento de Barreira de Água Inteligente | +0.6% | Arábia Saudita, Emirados Árabes Unidos, África do Sul | Longo prazo (≥ 4 anos) |

| Impressão Digital no Local em Corrugado para Localização de Marca | +0.5% | Arábia Saudita, Emirados Árabes Unidos, África do Sul, Quênia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Volumes de Atendimento de Comércio Eletrônico

As compras por dispositivos móveis, as promessas de entrega no mesmo dia e os mercados digitais impulsionaram acentuadamente a contagem de encomendas nos principais corredores de consumo desde 2024. Cada caixa adicional enviada eleva a demanda por corrugado, mas a crescente complexidade de SKUs favorece agora os conversores que integram linhas de impressão híbridas digital-flexográficas capazes de produzir gráficos sob demanda. Os ciclos de pedidos encurtaram de semanas para dias, obrigando as plantas a adotar ferramentas de planejamento baseadas em inteligência artificial que reduzem o tempo ocioso e liberam capital de giro. Os proprietários de marcas estão especificando cada vez mais formatos de caixas que eliminam plásticos de preenchimento de vazios e utilizam papelão ondulado leve para atender aos limites de peso das transportadoras e às taxas de Responsabilidade Alargada do Produtor. Os conversores podem manter perfis de canelura consistentes enquanto executam gráficos variáveis e capturam margens acima do mercado ao reduzir os custos de estoque dos clientes.

Regulamentos Governamentais de Eliminação Gradual do Plástico

A proibição de uso único da Nigéria em 2024, as restrições ampliadas do Quênia, as regras de degradabilidade dos Emirados Árabes Unidos e os mandatos de Adis Abeba da Etiópia desencadearam uma mudança mensurável para soluções à base de fibra em serviços de alimentação e varejo. A conformidade acelera a demanda por papel com revestimento de dispersão que resiste à gordura e à umidade enquanto permanece reciclável nos moinhos existentes. As inconsistências de fiscalização criam oportunidades de arbitragem: os conversores com certificações ISO 14001 garantem licitações do setor público, enquanto seus pares não certificados enfrentam auditorias ad-hoc e penalidades contratuais. Os upgrades de equipamentos para linhas de revestimento por cortina e sistemas de inspeção de barreira em linha são investimentos necessários; no entanto, os conversores recuperam seus custos por meio de preços premium em formatos mono-material certificados. Os fornecedores regionais de produtos químicos ganham um pipeline de volumes de revestimento de base biológica que substituem as laminações de polietileno.[1]Programa das Nações Unidas para o Meio Ambiente, "Como os Países Africanos Estão Agindo para Combater a Poluição por Plástico," unep.org

Crescimento das Exportações de Produtos Frescos Exigindo Soluções em Corrugado

Colheitas recordes de citros e abacates no Sul da África exigem caixas ventiladas e com controle de umidade que sobrevivam a viagens frigoríficas para a Europa. Os exportadores de floricultura do Quênia priorizam baixa gramagem, mas alta resistência ao empilhamento para reduzir os custos de frete aéreo enquanto atendem às especificações de prazo de validade. Os conversores de corrugado instalam armazéns em agrupamentos agrícolas para sincronizar com as janelas de colheita e executar produção just-in-time, minimizando o risco de deterioração do estoque. Os protetores de canto em polpa moldada estão ganhando espaço para reduzir danos durante o transporte, criando demanda incremental de fibra e novos fluxos de receita. À medida que os supermercados do Reino Unido endurecem os limites de tolerância a amassados, os testes de rigidez da caixa e as almofadas absorvedoras de etileno tornam-se diferenciais para os fornecedores.[2]Editores MDPI, "Sustentabilidade e Avaliação do Ciclo de Vida de Embalagens Corrugadas para Produtos Frescos," mdpi.com

Rápida Expansão de Restaurantes de Alimentação Rápida

Mais de 200 novos pontos de restaurantes de alimentação rápida foram inaugurados na Arábia Saudita, nos Emirados Árabes Unidos, no Egito e na Nigéria em 2024, cada um exigindo embrulhos resistentes à gordura, caixas dobráveis e suportes para bebidas. A mudança para formatos prioritariamente voltados à entrega significa que cada ocasião de refeição vem acompanhada de embalagem incremental, com caixas leves substituindo as bandejas plásticas com tampa. A arte sazonal de tiragem curta impulsiona a adoção de impressoras digitais que podem trocar gráficos em minutos, alimentando campanhas de marketing localizadas. Os revestimentos de dispersão à prova de gordura agora apresentam um prêmio de preço de 15% enquanto reduzem a contaminação na compostagem, auxiliando assim as metas ESG dos restaurantes. Os fornecedores capazes de pré-carregar dados de estoque nos sistemas ERP dos clientes conquistam acordos de serviço principal em vários países, sinalizando uma integração mais profunda no mercado de embalagens de papel no Oriente Médio e África.[3]Huhtamäki Oyj, "Relatório Anual Huhtamaki 2023," huhtamaki.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frequente Volatilidade de Custos na Matéria-Prima Importada de Fibra Reciclada | -0.9% | Nigéria, Quênia, Egito | Curto prazo (≤ 2 anos) |

| Instabilidade Crônica no Fornecimento de Energia nos Centros Industriais da África Subsaariana | -0.7% | Nigéria, Quênia, Tanzânia, Gana | Médio prazo (2-4 anos) |

| Recursos Florestais Regionais Limitados Aumentando a Dependência de Celulose Virgem | -0.6% | Arábia Saudita, Egito, Etiópia | Longo prazo (≥ 4 anos) |

| Perturbações na Logística Marítima e Flutuações Cambiais Estendendo os Prazos de Entrega | -0.5% | CCG, África Oriental, Egito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Frequente Volatilidade de Custos na Matéria-Prima Importada de Fibra Reciclada

As restrições às exportações europeias e os picos de compras asiáticas elevaram os preços da fibra reciclada para EUR 1.380 por tonelada métrica em abril de 2024, inflacionando os custos de matéria-prima para os moinhos do Oriente Médio e da África que importam mais de 70% de sua matéria-prima. Seguiu-se uma compressão da margem bruta de 200-300 pontos-base à medida que os conversores absorveram os aumentos para preservar os contratos de longo prazo. Os compradores começaram a solicitar cláusulas de ajuste trimestral de preços, mas os conversores menores não tinham poder de barganha para contra-argumentar essas demandas e corriam o risco de perder pedidos. Os players verticalmente integrados com coleta de OCC cativa compensaram a volatilidade e ganharam participação, ampliando a lacuna de custos em relação aos compradores no mercado spot. A pressão sobre o capital de giro forçou alguns independentes a suspender temporariamente suas linhas, sublinhando o prêmio de risco de matéria-prima inerente ao mercado de embalagens de papel no Oriente Médio e África.

Instabilidade Crônica no Fornecimento de Energia nos Centros Industriais da África Subsaariana

O tempo de atividade da rede abaixo de 60% na Nigéria, no Quênia e na Tanzânia obriga os conversores a operar geradores a diesel que elevam os custos de energia em até 18%, anulando as vantagens de carbono em relação aos plásticos. As interrupções perturbam a consistência dos processos, elevam o desperdício e prolongam os prazos de entrega, erodindo os índices de nível de serviço. As reformas solares com bateria que demandam muito capital, tipicamente de USD 500.000 a 1,5 milhão por planta, representam obstáculos de financiamento para empresas menores. Os sistemas híbridos oferecem retorno do investimento em quatro anos, mas ainda requerem um backup a diesel devido às estações nubladas, o que gera complexidade de combustível duplo. O foco das políticas na eletrificação residencial deixa os usuários industriais para financiarem sua própria resiliência, reforçando a consolidação do mercado em torno de operadores bem capitalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Corrugado Domina, mas o Papelão Avança nas Caixas Voltadas ao Consumidor

O papelão ondulado gerou 55,01% da receita de materiais em 2025 graças aos seus resistentes e econômicos papéis de transporte secundário e terciário nas cadeias de suprimentos de alimentos e industriais. O tamanho do mercado de embalagens de papel no Oriente Médio e África para papel corrugado está projetado para ficar atrás do papelão até 2031, à medida que a demanda por caixas nos setores de restaurantes de alimentação rápida e cuidados pessoais supera os volumes de remessa a granel. A CAGR de 7,32% do papelão reflete substratos leves que suportam gráficos de alta definição, controle de porções e impacto nas prateleiras, permitindo a diferenciação de marcas nos corredores de varejo lotados. O papel Kraft continua a servir embrulhos de padaria, mas enfrenta substituição por papelão revestido, que oferece barreiras de umidade superiores.

Os conversores que instalam estações de revestimento em linha e impressão digital em linhas de papelão garantem margens mais altas ao atender a SKUs cosméticas premium. A quinta linha da MEPCO, no valor de SAR 1,78 bilhão, adicionará 450.000 toneladas métricas de papelão ondulado reciclado, reforçando o fornecimento de corrugado, enquanto os nichos de polpa moldada crescem na proteção de eletrônicos. Os moinhos integrados que otimizam as receitas de composição entre as classes de testliner e miolo podem flexibilizar sua produção em torno dos picos do comércio eletrônico, amortecendo assim o mercado de embalagens de papel no Oriente Médio e África contra choques de celulose.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis com a compra do relatório

Por Tipo de Produto: Os Formatos Flexíveis Aceleram com a Reciclabilidade de Mono-Material

Os formatos rígidos representaram 65,85% da receita de 2025, principalmente impulsionados por caixas dobráveis e estojo corrugados. No entanto, espera-se que as bolsas, sacos e embrulhos de papel flexível registrem uma CAGR de 6,63% até 2031, à medida que os reguladores reprimem cada vez mais os plásticos de múltiplas camadas. O tamanho do mercado de embalagens de papel no Oriente Médio e África para formatos flexíveis permanece menor, mas se beneficia de revestimentos de biodispersão que permitem que alimentos de alta umidade se afastem dos filmes laminados sem sacrificar o prazo de validade. As embalagens de padaria e confeitaria já estão migrando para bolsas à base de papel, que reduzem os custos do sistema, à medida que as taxas de Responsabilidade Alargada do Produtor penalizam os plásticos.

A expansão de fibra moldada da Huhtamaki na África do Sul sinaliza a demanda por bandejas rígidas que substituem o PET. Enquanto isso, os conversores com torres de revestimento por rotogravura introduzem embrulhos de barreira para alimentos congelados, adicionando rendimento premium. A integração de impressoras digitais em linhas flexíveis permite que os fornecedores codifiquem rapidamente promoções e versões de idiomas em lotes, o que é vital em mercados multilíngues. O corrugado rígido ainda dominará o transporte a granel, mas os formatos flexíveis oferecem uma oportunidade de margem de dois dígitos onde a redução de peso, a redução da fonte e a reciclabilidade convergem.

Por Formato de Embalagem: As Embalagens Primárias Crescem à Medida que a Proliferação de SKUs Muda a Economia das Prateleiras

As embalagens secundárias representaram 45,18% da participação no formato de 2025, pois os transportadores corrugados permaneceram o principal recurso de distribuição. No entanto, as embalagens primárias crescerão a uma CAGR de 7,12%, à medida que as marcas de cuidados pessoais e refeições prontas aumentam o número de variantes que exigem marcação direta. A participação do mercado de embalagens de papel no Oriente Médio e África para embalagens primárias cresce sempre que os varejistas lançam marcas próprias que exigem diferenciação nas prateleiras e formatos porcionados. As paletes terciárias acompanham o crescimento geral do mercado, mas enfrentam substituição por pools de caixas plásticas reutilizáveis em redes de supermercados.

A UCIC, controlando quase 40% do corrugado saudita, apresenta pedido de IPO para financiar a diversificação de caixas dobráveis, espelhando o realinhamento do mercado em direção a embalagens voltadas ao consumidor. Os conversores com corte-vinco automático e linhas de colagem, capazes de micro-canelura e micro-perfuração, conquistam contratos para caixas prontas para a prateleira. Os formatos primários com códigos QR para autenticação também apoiam as emergentes políticas anticontrafação na indústria farmacêutica, aumentando a complexidade de impressão e a captura de valor em todo o mercado de embalagens de papel no Oriente Médio e África.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis com a compra do relatório

Por Setor de Uso Final: Os Cuidados Pessoais Superam a Alimentação na Premiumização

A alimentação representou 33,05% da demanda em 2025, mas os cuidados pessoais e cosméticos estão projetados para registrar uma CAGR de 8,02% até 2031, superando as bebidas e igualando os produtos de exportação em crescimento absoluto. Os designs de caixas com estampagem a folha e vernizes táteis apresentam preços unitários mais altos e volumes de pedidos menores, alinhando-se à economia das impressoras digitais. A expansão do tamanho do mercado de embalagens de papel no Oriente Médio e África em cuidados pessoais decorre de marcas regionais de influenciadores que lançam SKUs limitadas com rotação trimestral.

O empreendimento conjunto de reciclagem da Tetra Pak no Egito demonstra o interesse em ciclos fechados por parte dos players de bebidas; no entanto, a concorrência do PET e do alumínio restringe a participação das caixas em bebidas de dose única. As marcas industriais e de eletrônicos estão cada vez mais especificando inserções de polpa moldada e favo de mel para atender às metas corporativas de redução de plástico. A diversificação de segmentos destaca a versatilidade da fibra e atrai investidores para apoiar novas capacidades de conversão em formatos de nicho em todo o mercado de embalagens de papel no Oriente Médio e África.

Análise Geográfica

A Arábia Saudita contribuiu com 35,05% da receita em 2025, impulsionada pelas políticas industriais da Visão 2030 que incentivam a produção local de papelão ondulado e a substituição de importações. A próxima linha de 450.000 toneladas métricas da MEPCO e a expansão da Arabian Paper Products reforçam o fornecimento doméstico, garantindo importações de celulose por meio de contratos de longo prazo e cobertura de oscilações cambiais. Os clusters industriais ao redor de Jeddah oferecem acesso à matéria-prima por meio de taxas de coleta de RSU superiores a 45% e conectividade portuária para exportações intra-CCG. O mercado de embalagens de papel no Oriente Médio e África se beneficia desses investimentos em grande escala que ancoram os preços regionais.

Os Emirados Árabes Unidos representam 15-18% da demanda regional e se posicionam como um centro de caixas especiais atendendo aos setores de cuidados pessoais e farmacêuticos. A mega planta da Hotpack Global, no valor de SAR 1 bilhão, programada para operar em 2025, reforça sua capacidade de embalagem flexível e adiciona 4.500 toneladas por mês de extrusão de papelão revestido. A infraestrutura de zonas francas e as rotas de reexportação com tarifa zero tornam Dubai um ponto de consolidação atraente para as cadeias de suprimentos de bens de consumo de alta rotatividade de multinacionais que exportam para a África Oriental. A marca de fibra sustentável ressoa com grupos hoteleiros e aéreos que buscam compromissos de zero plástico.

A África do Sul, com previsão de CAGR de 7,86%, lidera o crescimento com base em regras de Responsabilidade Alargada do Produtor que exigem limites de conteúdo reciclado. Os principais players integrados Mondi, Mpact, Huhtamaki, Nampak e Smurfit Kappa coletivamente detêm mais de 70% da produção nacional, possibilitando economias de escala na integração de celulose e nas reformas de energia renovável. O tamanho do mercado de embalagens de papel no Oriente Médio e África se beneficia dos produtos de exportação orientados ao exterior da África do Sul, como citros, vinho e produtos florestais, que utilizam eficientes corredores ferroviários-portuários.

A Nigéria (participação de 8-10%) mostra rápida adoção de corrugado à medida que o comércio eletrônico se expande, mas a instabilidade energética e a desvalorização cambial afastam grandes investimentos de capital. O Quênia (5-7%) capitaliza as exportações de horticultura e as proibições rígidas de plástico, com conversores instalando impressoras digitais de alta velocidade para rótulos localizados de tiragem curta. O restante da África permanece pouco explorado, mas oferece espaço em branco para participantes ágeis capazes de implantar linhas de conversão modulares perto dos portos marítimos e aproveitar a tecnologia de coleta móvel para matéria-prima OCC. Os operadores com atuação em vários países que flexibilizam a produção entre plantas para compensar choques cambiais e custos de energia capturarão ganhos desproporcionais no mercado de embalagens de papel no Oriente Médio e África.

Panorama regulatório

A política de embalagens no Oriente Médio e na África é cada vez mais influenciada por exigências no estilo EPR e restrições ao plástico, o que direciona a demanda para formatos à base de fibra. No Quênia, o Aviso Legal 176 de 2024 introduziu o Regulamento de Gestão Sustentável de Resíduos (Responsabilidade Estendida do Produtor), colocando materiais de embalagem (incluindo papel e formatos corrugados) sob obrigações de retorno pelo produtor e esquemas de conformidade. Nos Emirados Árabes Unidos, as restrições a plásticos de uso único foram intensificadas a partir de 1º de janeiro de 2026, abrangendo itens como copos para bebidas, tampas, talheres, recipientes para alimentos, canudos e sacolas, o que acelera a substituição por embalagens de papel para o setor de alimentação quando os requisitos de desempenho e reciclabilidade são atendidos.

A avaliação de conformidade e os padrões de segurança do produto também moldam o acesso ao mercado e os requisitos de especificação para embalagens de papel. Na Arábia Saudita, o Regulamento Técnico para Papel e Papelão da Organização Saudita de Padrões, Metrologia e Qualidade (SASO) estabelece requisitos para embalagens de papel e papelão, incluindo proibições de metais pesados e adequação para embalagens de proteção, e as importações regulamentadas de embalagens normalmente exigem a certificação de produto SABER alinhada aos padrões SASO. Nos Emirados Árabes Unidos, o Ministério da Indústria e Tecnologia Avançada (MoIAT) administra serviços de certificado de conformidade para produtos regulamentados, e a atividade política sob a Agenda Integrada de Gestão de Resíduos 2023-2026 inclui um piloto de EPR lançado em julho de 2025 com 26 empresas em Abu Dhabi e Dubai, elevando as expectativas quanto à rastreabilidade e aos resultados das embalagens pós-consumo.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de fibra, onde muitos conversores e fábricas do Oriente Médio e da África dependem de polpa virgem importada e papel recuperado devido a recursos florestais regionais limitados e sistemas de coleta desiguais. Produtores integrados como Mondi e Smurfit Kappa operam tanto na produção de papel quanto na conversão, enquanto fabricantes e conversores regionais como INDEVCO Paper Containers e Arabian Packaging Co. L.L.C. atendem à demanda de bens de consumo, alimentação e uso industrial usando uma combinação de caixas corrugadas, cartonagens e formatos especiais. O risco de matéria-prima permanece estrutural: a volatilidade nos preços de fibra reciclada importada e as interrupções marítimas ligadas ao Suez prolongam os prazos de entrega e complicam o planejamento de compras, levando os grandes players a adotar recuperação cativa, contratos de fornecimento de longo prazo e flexibilidade de portfólio entre os graus de testliner, medium e cartonboard.

As operações intermediárias abrangem a fabricação de papel (papel para caixas e papelão), revestimento e conversão (impressão, corte, colagem, laminação/revestimento) e testes de conformidade quando exigidos por padrões nacionais e sistemas de conformidade. A distribuição a jusante ocorre por meio de contratos diretos com marcas (alimentos, cuidados pessoais, QSR, farmacêutico), distribuidores industriais e cadeias de suprimento voltadas para o e-commerce que solicitam cada vez mais personalização de baixo volume e ciclos de reposição mais rápidos. Gargalos operacionais em partes da África Subsaariana, especialmente instabilidade de energia e água, elevam os custos de conversão e aumentam o risco de descarte, o que, por sua vez, incentiva investimentos em resiliência, como caldeiras de duplo combustível e autogeração, além de programação digital para proteger os níveis de serviço em canais ligados à exportação, como corredores de produtos frescos.

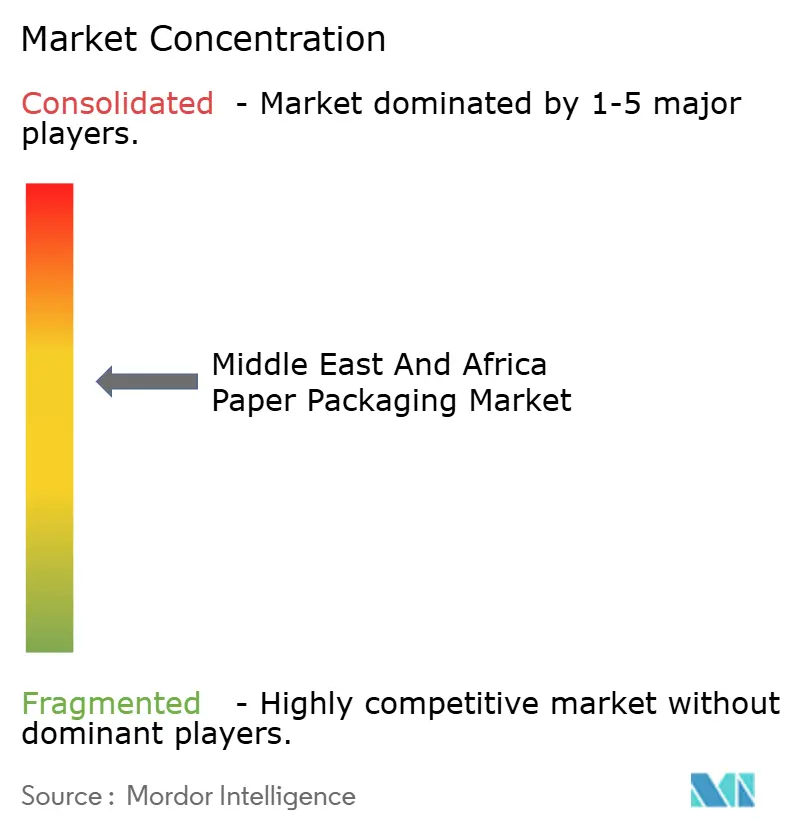

Cenário Competitivo

Os 10 principais fornecedores representam aproximadamente 50-60% da receita regional, indicando concentração moderada. Mondi, Smurfit WestRock e International Paper integram celulose até a conversão, oferecendo compras em balcão único e relatórios de sustentabilidade para contas de bens de consumo de alta rotatividade multinacionais. Os líderes regionais Nampak, MEPCO e UCIC defendem seu espaço com vantagens de proximidade e agendamento ágil de troca de linha para atender marcas emergentes. As pressões de consolidação aumentam: a Smurfit WestRock visa EUR 400 milhões em sinergias por meio da racionalização da rede, e a quinta linha da MEPCO desloca as curvas de custo no CCG em direção ao papelão ondulado leve.

Os investimentos em tecnologia distinguem os líderes: o revestimento de barreira de água em linha, o tratamento de efluentes em circuito fechado e as redes de sensores de manutenção preditiva elevam as margens operacionais. A impressão digital em corrugado atinge 150 m por minuto, permitindo que os conversores ofereçam SKUs variáveis sem inventário de chapas, uma vantagem de serviço decisiva. Os novos participantes se concentram em polpa moldada e bolsas mono-material, segmentos para os quais os ativos legados dos incumbentes não conseguem migrar economicamente. As credenciais de sustentabilidade agora figuram ao lado do preço nas avaliações de propostas, obrigando os conversores menores a publicar dados de ACV e garantir fibra certificada pelo FSC.

Os inovadores em produtos químicos especializados e os fabricantes de equipamentos de impressão diluem as fronteiras tradicionais, pois Siegwerk, Solenis e EFI fazem parcerias diretamente com conversores para incorporar químicas de barreira e software de fluxo de trabalho. O mercado de embalagens de papel no Oriente Médio e África evolui assim para um esquema competitivo segmentado: gigantes do corrugado orientados à escala de um lado, e players de nicho de alta margem do outro, ambos perseguindo propostas de valor ESG diferenciadas.

Líderes do Setor de Embalagens de Papel no Oriente Médio e África

Amcor Plc

International Paper Company

Mondi Plc

Smurfit WestRock

Tetra Laval International S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Adições de capacidade e projetos de modernização em toda a região criam espaço para conversores que possam garantir fibra recuperada, entregar qualidade consistente e atender às exigências de conformidade em evolução. Nos Emirados Árabes Unidos, a Star Paper Mill inaugurou uma fábrica de papel para caixas reciclado em KEZAD com capacidade anual de 135.000 toneladas, o que fortalece a disponibilidade local de graus reciclados para embalagens corrugadas e secundárias e apoia prazos de entrega mais rápidos para remetentes de bens de consumo e e-commerce. Na Argélia, a General Emballage selecionou a ANDRITZ para fornecer uma linha completa de produção de papel PrimeLine para uma fábrica greenfield em Naama com capacidade anual de 350.000 toneladas, sinalizando uma fabricação de papel regional em maior escala que pode reduzir a dependência de papelão importado para redes de conversão da África do Norte e Ocidental.

As ações regulatórias também se traduzem em oportunidades específicas de produto, particularmente no setor de alimentação e varejo, onde as restrições a plásticos de uso único e as obrigações de EPR intensificam a seleção de materiais e as necessidades de relatórios. As restrições a plásticos de uso único nos Emirados Árabes Unidos, em vigor a partir de 1º de janeiro de 2026, e os regulamentos de EPR do Quênia de 2024 elevam a demanda por soluções de papel reciclável monomaterial, incluindo papéis com revestimento de dispersão e tampas e recipientes de alimentos à base de fibra, que funcionam sob condições de gordura e umidade, ao mesmo tempo em que se adequam aos fluxos de reciclagem locais. Há ainda demanda por ofertas orientadas a serviços, como especificações de embalagem prontas para conformidade, suporte de documentação para sistemas de conformidade, por exemplo, requisitos alinhados a SASO/SABER na Arábia Saudita, e impressão digital localizada para a proliferação de SKUs em cuidados pessoais e QSR, onde os conversores podem se diferenciar por velocidade de entrada no mercado e rastreabilidade, e não apenas pelo preço por tonelada.

Desenvolvimentos recentes do setor

- Julho de 2026: a Smurfit WestRock anunciou uma parceria com a Coca-Cola focada em embalagens para a Copa do Mundo. A iniciativa destaca como campanhas de marcas multinacionais podem impulsionar maiores volumes de embalagens secundárias e promocionais à base de papel e recompensar fornecedores com redes de conversão escaláveis.

- Abril de 2026: a Mediterrania Capital Partners assinou um acordo de compra de ações para adquirir 100% da Société Marocaine des Manufactures de Mohammedia (a holding da Amcor Flexibles Mohammedia) da Amcor Group. A transação reflete um realinhamento de portfólio em ativos regionais de embalagens e pode remodelar o posicionamento competitivo e as prioridades de investimento nas cadeias de suprimento ligadas ao Marrocos.

- Setembro de 2025: a GPC Papier et Carton (Ynna Holding) anunciou um investimento de modernização de 500 milhões de MAD em sua fábrica de Mohammedia, incluindo planos para aumentar a capacidade de 90.000 toneladas para 160.000 toneladas até 2030 e instalar uma máquina de impressão digital Kento Hybrid. A atualização visa uma demanda por embalagens corrugadas e impressas de maior especificação e apoia execuções mais rápidas e personalizadas para clientes de bens de consumo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange embalagens à base de papel usadas para embalar, proteger e transportar mercadorias no Oriente Médio e na África. O valor de mercado é contabilizado como as vendas de produtos de embalagens de papel entregues aos usuários finais em toda a região.

Exclusões de escopo: excluímos materiais de embalagem que não sejam de papel (como plásticos, metal e vidro) e produtos de papel que não sejam usados como embalagem.

Visão geral da segmentação

- Por Tipo de Material

- Papel Kraft

- Papelão

- Papelão Ondulado

- Outros Tipos de Material

- Por Tipo de Produto

- Embalagem de Papel Flexível

- Embalagem de Papel Rígida

- Por Formato de Embalagem

- Embalagem Primária

- Embalagem Secundária

- Embalagem Terciária / de Trânsito

- Por Setor de Uso Final

- Alimentação

- Bebidas

- Saúde e Produtos Farmacêuticos

- Cuidados Pessoais e Cosméticos

- Industrial e Eletrônico

- Outros Setores de Uso Final

- Por Oriente Médio e África

- Por Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- Por África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Por Oriente Médio

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o contexto regional e construir um conjunto inicial de sinais de demanda e oferta para embalagens de papel no Oriente Médio e na África. Consultamos fontes públicas como o UN Comtrade para fluxos comerciais de papel e papelão, indicadores do Banco Mundial e do FMI para tendências macro de demanda, a FAOSTAT para sinais de produção de alimentos e estatísticas industriais da UNIDO como proxies de atividade de manufatura.

Para tornar esses sinais utilizáveis para o dimensionamento do mercado, os dados foram convertidos em insumos como dependência de importação por país, exposição à demanda de alimentos e bebidas embalados e intensidade geral de produção. Relatórios anuais de empresas, apresentações a investidores e imprensa de credibilidade também foram revisados para entender adições de capacidade, mudanças no mix de produtos e comentários sobre preços. Além disso, uma assinatura paga de dados comerciais em nível de remessa e um banco de dados de patentes foram usados seletivamente para verificar cruzamentos de fluxos e identificar sinais de inovação de material ou processo. As fontes mencionadas acima são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em validar a divisão entre os principais materiais e formatos de embalagem de papel, além de testar a resistência de preços e margens de conversão nos principais mercados do Oriente Médio e África. Conversamos com participantes de conversores, fornecedores de papel e papelão, distribuidores e grandes compradores de embalagens nos setores de alimentos, bebidas e saúde, abrangendo as sub-regiões do Oriente Médio e da África para que as suposições reflitam realidades locais, incluindo dependência de importação e impactos cambiais.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 19% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 24% | |

| Players menores: 22% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a demanda por embalagens é reconstruída a partir de indicadores de consumo e produção em nível de país, sendo então alocada para embalagens de papel usando padrões de adoção por uso final. Na prática, usamos sinais como produção de alimentos e bebidas embalados, indicadores de fabricação farmacêutica e de cuidados pessoais, tendências de importação de papel e papelão e indícios de atividade de conversão em polos importantes para chegar a um conjunto de demanda por país.

Esses totais foram então corroborados com verificações seletivas bottom-up, como amostragem de faixas de preço por formato e material, aplicação de lógica típica de peso e rendimento para aplicações de papelão e corrugados, e realização de verificações de canal em setores de usuários-chave, de modo que os volumes e valores progridam de forma realista. Quando as divulgações das empresas eram desiguais na região, as lacunas foram tratadas por meio de benchmarks de pares em mercados semelhantes, seguidos de ajustes após o feedback das entrevistas.

Para a previsão, foi utilizada análise de cenários, de modo que o crescimento possa refletir diferentes resultados para políticas de substituição de plástico, manufatura voltada para exportação e movimentos de preços impulsionados pela inflação. A visão final foi alinhada às expectativas mais comuns dos especialistas captadas durante as entrevistas. As principais variáveis acompanhadas ao longo da previsão incluem a direção dos preços de papel e papelão, mudanças na dependência de importação, crescimento de alimentos embalados, atividade de remessas de e-commerce e adições de capacidade para conversão e produção de papel.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de múltiplas verificações para que os resultados permaneçam consistentes com sinais do mundo real. Comparamos os resultados do modelo com indicadores independentes, como direção do comércio, mudanças de capacidade reportadas e tendências de atividade de uso final, e então revisamos quaisquer variações acentuadas por país ou material para confirmar que eram explicáveis.

Antes da aprovação final, os números passam por revisão interna passo a passo, e contatos de acompanhamento são acionados quando os dados de entrevistas entram em conflito com os sinais de pesquisa documental ou quando as suposições de preços e mix apresentam variância incomum. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorre um evento material, como uma grande expansão de capacidade, mudança de política ou choque de demanda. Pouco antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais recente disponível.

Estimativa de Mercado de Embalagens de Papel do Oriente Médio e África da Mordor Intelligence Comparada com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para embalagens de papel no Oriente Médio e na África nem sempre coincidem, porque o escopo subjacente e a lógica de precificação não são consistentes entre as fontes, e o ano de referência também pode diferir. As diferenças tendem a vir de qual parcela da cadeia de valor de embalagens é contabilizada, como os graus e formatos são agrupados e como o momento cambial é tratado para países com taxas de câmbio voláteis.

Algumas estimativas parecem usar um escopo mais amplo que pode misturar atividades adjacentes de papel e papelão além das embalagens, ou dependem fortemente de divisões por nível de grau sem vinculá-las de volta aos sinais de demanda de uso final. Uma contagem mais restrita é aplicada pela Mordor Intelligence, onde o valor é incluído apenas quando está vinculado a formatos de embalagem e usos finais no Oriente Médio e África, e é reconciliado com indícios de comércio e conversão para que papel não destinado a embalagens não seja incluído no total.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 25,42 bilhões de USD (2025) | |

| Consultoria Global A | 30,54 bilhões de USD (2025) | Frequentemente apresentado como receita baseada em grau (virgem vs. reciclado), com clareza limitada sobre os cortes de formato de embalagem, o que pode elevar o total se usos de papelão não destinados a embalagens forem capturados indiretamente. |

| Editora de Comércio B | 28,63 bilhões de USD (2025) | Os valores regionais às vezes são derivados de totais globais usando fatores de alocação amplos, e as verificações locais em nível de país sobre importações, atividade de conversão e momento de precificação podem ser mais leves, o que desloca o valor do Oriente Médio e África. |

A diferença na tabela vem principalmente do que é contabilizado como embalagem e de como o número do Oriente Médio e África é construído a partir de sinais por país. Ao manter o escopo vinculado aos formatos de embalagem e depois verificá-lo em relação a indicadores de demanda e verificações de realidade ligadas ao comércio, a estimativa final permanece mais fácil de rastrear e repetir quando as suposições são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de embalagens de papel no Oriente Médio e África até 2031?

O mercado está projetado para atingir USD 35,13 bilhões até 2031 com base nas trajetórias de crescimento atuais.

Qual tipo de material deve crescer mais rapidamente até 2031?

Prevê-se que o papelão se expanda a uma CAGR de 7,32%, à medida que redes de alimentação rápida e marcas de cuidados pessoais adotam caixas dobráveis leves.

Por que a África do Sul é o país de crescimento mais rápido em embalagens de papel regionais?

Os regulamentos de Responsabilidade Alargada do Produtor e a crescente demanda por corrugado de grau exportação impulsionam o mercado da África do Sul a uma CAGR de 7,86%.

Como as interrupções de energia estão afetando os conversores na África Subsaariana?

Redes elétricas não confiáveis forçam o investimento em sistemas de energia a diesel ou híbridos, acrescentando até 18% aos custos de energia e impactando a estabilidade da produção.

Qual setor de uso final está superando o de alimentação no crescimento da demanda por embalagens?

Cuidados pessoais e cosméticos crescerão a uma CAGR de 8,02%, à medida que a premiumização e os lançamentos de marcas localizadas multiplicam as SKUs de caixas.

Quais movimentos estratégicos as grandes empresas estão fazendo para garantir matéria-prima?

Produtores integrados estão firmando contratos de longo prazo para celulose, investindo em plantas de reciclagem e expandindo linhas de papelão ondulado para estabilizar o fornecimento de matéria-prima.

Página atualizada pela última vez em: