Tamanho e Participação do Mercado de Serviços de Podologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

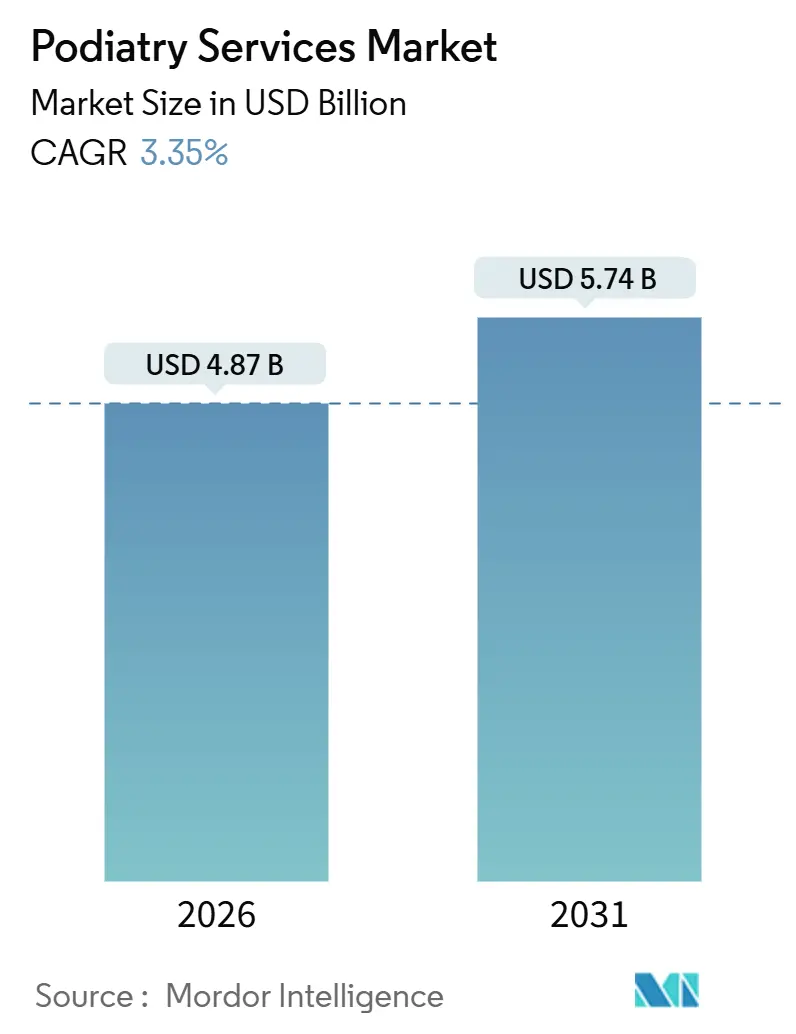

| Tamanho do Mercado (2026) | 4.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.35% CAGR |

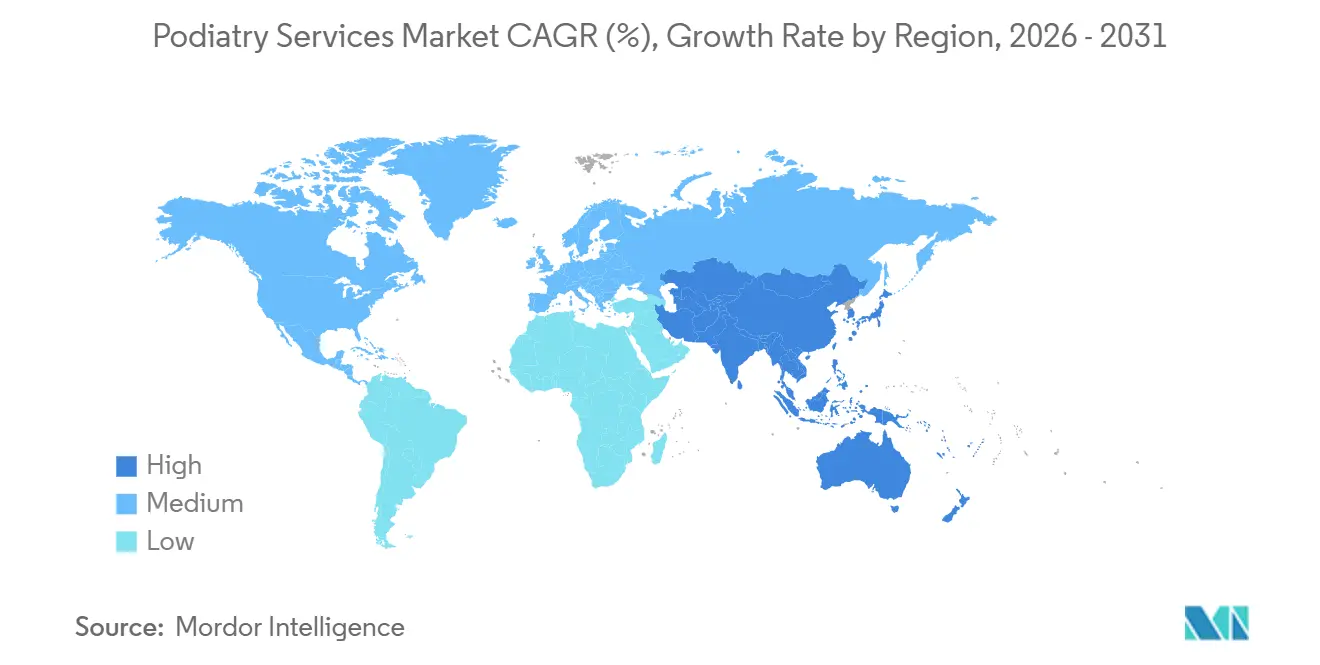

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Podologia por Mordor Intelligence

O tamanho do Mercado de Serviços de Podologia é estimado em USD 4,87 bilhões em 2026, com expectativa de atingir USD 5,74 bilhões até 2031, a um CAGR de 3,35% durante o período de previsão (2026-2031).

A demanda robusta provém de complicações nos pés relacionadas ao diabetes, de uma população envelhecida com distúrbios de mobilidade e da consolidação por parte de fundos de private equity, que está integrando clínicas individuais em redes regionais. Os prestadores que integram órteses impressas em 3D, monitoramento remoto de feridas e coordenação de cuidados baseada em inteligência artificial estão ampliando seu mix de serviços, aumentando a receita média por consulta e melhorando as negociações com pagadores. Ao mesmo tempo, a pressão sobre o reembolso e a escassez de profissionais fora dos grandes centros urbanos freiam a expansão, impulsionando modelos de clínicas em formato hub-and-spoke e maior dependência de assistentes de podologia de nível intermediário. Consultórios de médio porte que adotam ferramentas de saúde populacional estão superando seus pares que permanecem dependentes de atendimentos rotineiros de alto volume, enquanto os departamentos ambulatoriais hospitalares defendem sua participação por meio de ofertas de serviços agrupados e fluxos integrados de encaminhamento.

Principais Conclusões do Relatório

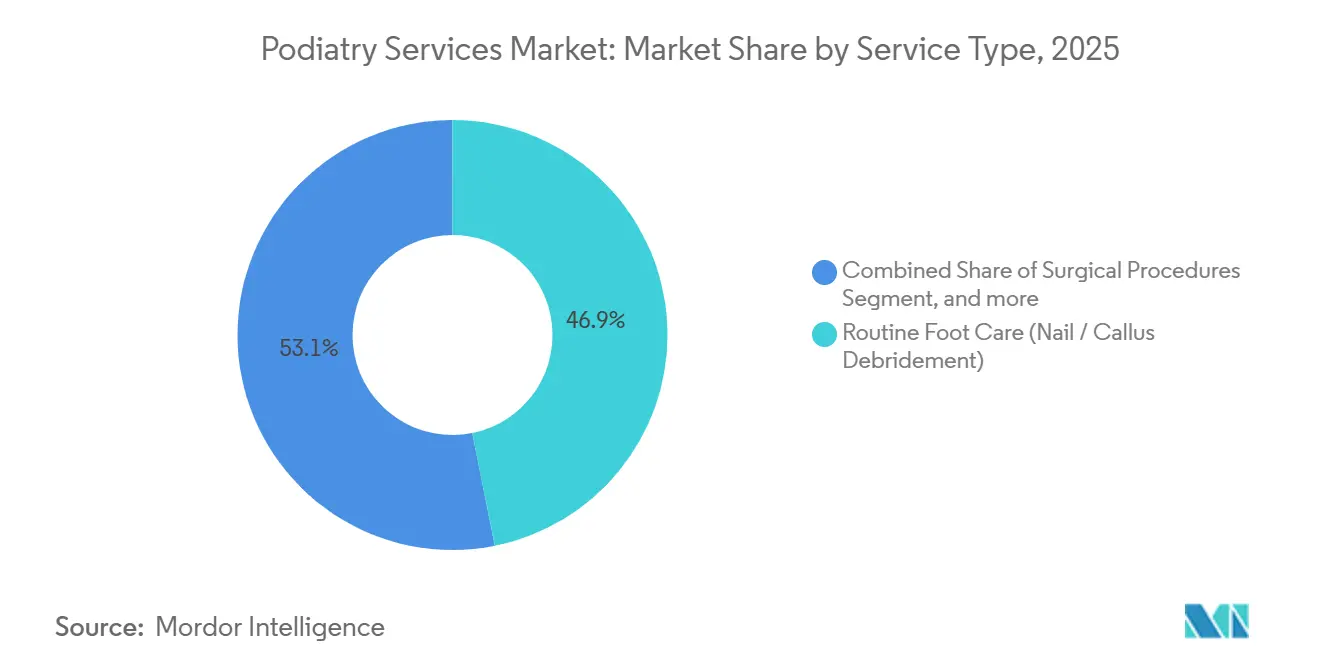

- Por tipo de serviço, os cuidados rotineiros com os pés representaram 46,87% em 2025, enquanto a podologia esportiva deve crescer a um CAGR de 5,43% até 2031.

- Por dados demográficos do paciente, os adultos representaram 51,23% em 2025, ao passo que o segmento pediátrico avança a um CAGR de 6,22% até 2031.

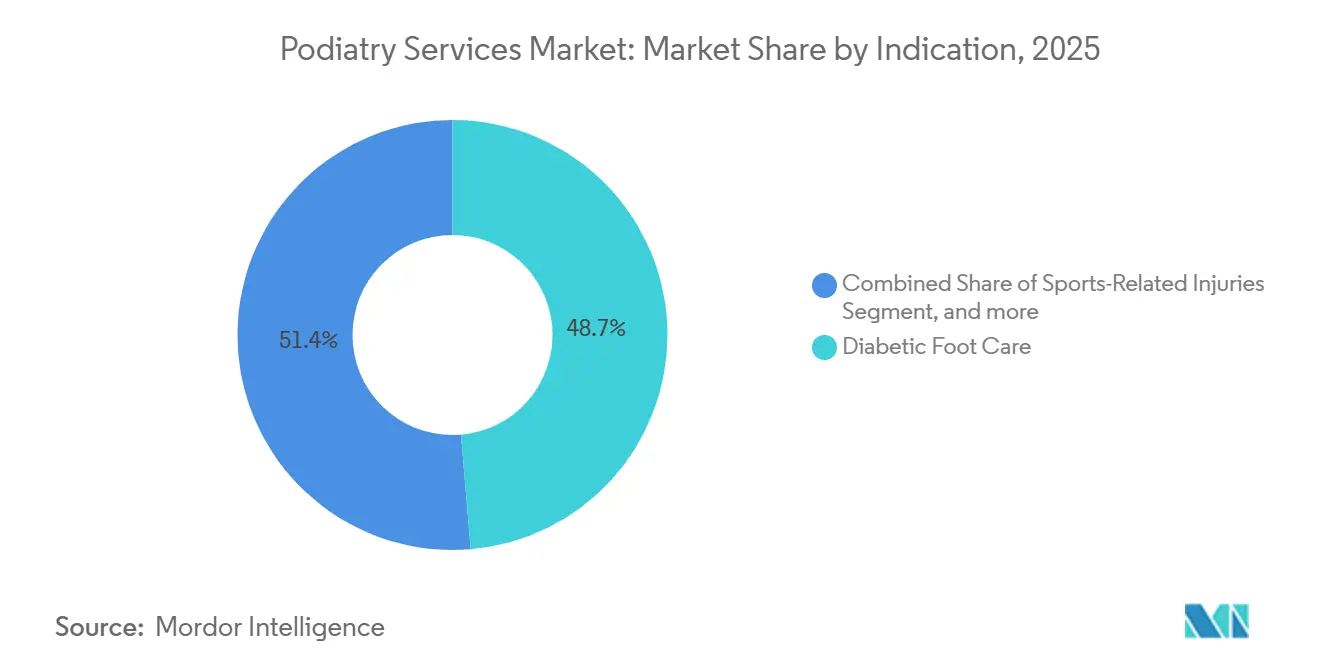

- Por indicação, os cuidados com o pé diabético representaram 48,65% em 2025, e as lesões relacionadas ao esporte estão crescendo a um CAGR de 5,76% até 2031.

- Por ambiente de atendimento, os departamentos ambulatoriais hospitalares representaram 55,43% em 2025, enquanto o atendimento domiciliar e os serviços comunitários devem expandir a um CAGR de 6,43% até 2031.

- Por geografia, a América do Norte liderou com uma participação de 41,99% em 2025, e a Ásia-Pacífico tem previsão de registrar um CAGR de 4,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Podologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas (Diabetes, Artrite, Obesidade) | +1.2% | Global, com maior intensidade na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Envelhecimento Populacional e Distúrbios dos Pés Relacionados à Mobilidade | +0.9% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Tendência para Cuidados Preventivos com os Pés e Intervenção Precoce | +0.5% | América do Norte, Austrália, mercados europeus selecionados | Médio prazo (2-4 anos) |

| Expansão da Cobertura de Seguros e Modelos de Cuidados Baseados em Valor | +0.4% | Estados Unidos (Medicare Advantage, estados com expansão do Medicaid), Canadá | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Diagnósticos e Órteses em 3D | +0.3% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Consolidação Impulsionada por Private Equity Expandindo Redes de Clínicas | +0.2% | Estados Unidos, Canadá, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Carga de Doenças Crônicas Impulsiona a Utilização de Serviços de Podologia em Escala

O diabetes continua sendo o principal catalisador de volume, com 40,1 milhões de americanos vivendo com a doença em 2024 e entre 15% e 25% com expectativa de desenvolver úlceras nos pés ao longo da vida. Os exames abrangentes anuais dos pés estão agora incorporados nos padrões de cuidado de 2025, garantindo consultas recorrentes para as clínicas de podologia. A obesidade e a artrite agravam a patologia ao aumentar a pressão plantar e reduzir a flexibilidade articular, elevando a demanda por intervenções ortóticas e cirurgias ambulatoriais. Cada comorbidade acrescenta receita incremental, mas também exige coordenação multidisciplinar que consultórios pequenos não conseguem oferecer com facilidade. Grupos consolidados com enfermeiros especializados em cuidados de feridas e fisioterapeutas podem agrupar serviços, reduzir custos a jusante e garantir contratos baseados em valor com pagadores que recompensam resultados de prevenção de úlceras.

Envelhecimento Populacional e Distúrbios de Mobilidade Ampliam o Mercado Endereçável

O coorte global de adultos com 60 anos ou mais deve atingir 1,4 bilhão até 2030, e mais de 80% dos encaminhados a clínicas de prevenção de quedas apresentam problemas nos pés. A fraqueza dos dedos, o hálux valgo e a rigidez do tornozelo comprometem a estabilidade da marcha, aumentando o risco de fraturas e gerando encaminhamentos a podólogos para avaliações biomecânicas. Iniciativas norte-americanas como o STEADI incluem a saúde dos pés como um fator de risco de quedas modificável, direcionando pacientes geriátricos à podologia em estágios mais precoces da progressão da doença. O Japão e a Coreia do Sul espelham essa tendência, mas enfrentam escassez de clínicos em cidades fora de Tóquio e Seul, enquanto o Esquema Nacional de Seguro por Deficiência da Austrália sustenta o acesso à podologia para idosos que vivem de forma independente. Os prestadores que integram os cuidados com os pés em equipes geriátricas multidisciplinares garantem episódios de cuidado mais longos e melhoram a retenção de pacientes.

Cuidados Preventivos com os Pés e Intervenção Precoce Alteram o Mix de Receitas

O Medicare Advantage expandiu os benefícios de cuidados rotineiros com os pés para beneficiários diabéticos em 2024 e 2025, reduzindo os gastos diretos e aumentando a frequência de consultas. Campanhas de conscientização pública destacam a importância da detecção precoce de anomalias nos pés em crianças, legitimando o uso de órteses personalizadas e fisioterapia antes da maturidade óssea. Corredores recreativos demandam cada vez mais análise de marcha e palmilhas personalizadas, uma tendência sustentada por estudos que mostram incidência de lesões em corredores de até 79,3%, dependendo da quilometragem e do calçado. Os serviços orientados para o bem-estar diversificam a receita e mitigam o risco de reembolso, embora dependam mais de pagamento direto e seguro comercial do que do Medicare.

Avanços Tecnológicos em Diagnósticos e Órteses em 3D Aumentam a Precisão

A FDA aprovou o Scanner Albert 3DFit em 2024, permitindo a captura precisa da geometria do pé e a fabricação rápida de órteses por meio de manufatura aditiva[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Aprovação 510(k) para o Scanner Albert 3DFit," fda.gov. A impressão de densidade variável permite a redistribuição personalizada de pressão que a fresagem tradicional não consegue igualar. Mapas de calor de pressão digital tornam a patologia visível para os pacientes e aumentam a adesão ao uso de órteses. Os códigos de monitoramento remoto de pacientes 99453, 99454 e 99457 reembolsam podólogos que acompanham a cicatrização de feridas entre as consultas, apoiando o crescimento do atendimento domiciliar. Plataformas como a Navina identificam pacientes com exames em atraso, automatizando o contato e aumentando as taxas de captação de cuidados preventivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão sobre Reembolso e Tabelas de Honorários | −0.6% | Estados Unidos, Reino Unido, Canadá | Médio prazo (2–4 anos) |

| Escassez de Podólogos Qualificados em Áreas Rurais | −0.4% | Interior dos Estados Unidos, Canadá, Austrália, Índia | Longo prazo (≥ 4 anos) |

| Escrutínio Regulatório de Produtos Avançados para Cuidados de Feridas | −0.3% | Estados Unidos, União Europeia, Austrália | Curto prazo (≤ 2 anos) |

| Substituição por Prestadores de Atenção Primária e Ortopédicos | −0.2% | Global, mais agudo em áreas rurais e de baixa renda | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Pressão sobre o Reembolso e os Ajustes nas Tabelas de Honorários Restringem as Margens

A Tabela de Honorários Médicos de 2026 aplicou um corte de 2,83% a determinados códigos de avaliação e gestão, reduzindo diretamente a receita da podologia. As seguradoras privadas espelharam a redução, indexando suas próprias tabelas aos parâmetros do Medicare. Uma taxa de pagamentos indevidos de 11,2% em 2024 desencadeou auditorias intensivas e forçou clínicas menores a desviar recursos para atividades de conformidade. Os contratos baseados em valor oferecem maior potencial de receita, mas exigem análise de dados robusta e gestão de riscos, reforçando a atratividade da escala.

A Escassez de Mão de Obra em Áreas Rurais e Carentes Limita o Acesso

Aproximadamente 70% dos 15.000 podólogos em exercício nos Estados Unidos estão concentrados em zonas urbanas, deixando muitos municípios rurais sem nenhum prestador. A idade mediana dos prestadores agora supera 55 anos, o que implica um iminente penhasco de aposentadorias. A telemedicina amplia o alcance para acompanhamentos, mas não pode substituir procedimentos presenciais como desbridamento de unhas ou injeções. Lacunas semelhantes existem na Austrália regional, apesar do reconhecimento estatutário de longa data da profissão, enquanto a Índia forma menos de 1.000 podólogos para uma população que ultrapassa 1,4 bilhão. Clínicas em formato hub-and-spoke com assistentes e enfermeiros práticos oferecem uma solução paliativa, mas não eliminam completamente a divisão de acesso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Procedimentos Cirúrgicos Crescem à Medida que os Cuidados Rotineiros se Tornam Commodities

Os cuidados rotineiros com os pés detinham 46,87% da participação do mercado de serviços de podologia em 2025, um reflexo de sua natureza de alto volume e baixa complexidade. No entanto, a compressão das tabelas de honorários e a reclassificação das consultas de manutenção pelos pagadores têm comprimido as margens. Os procedimentos cirúrgicos estão capturando uma fatia maior da receita à medida que as técnicas minimamente invasivas encurtam os tempos de recuperação e aumentam a aceitação dos pacientes. Bunionectomias e correções de dedos em martelo em regime ambulatorial no mesmo dia, antes realizadas em hospitais, agora ocorrem em centros ambulatoriais especializados, ampliando o grupo de candidatos e melhorando o fluxo de atendimento. Consultórios que investem em salas cirúrgicas e imagens fluoroscópicas melhoram a receita por metro quadrado e obtêm taxas de encaminhamento mais elevadas de parceiros ortopédicos. O nicho de crescimento mais rápido neste segmento é a podologia esportiva, com projeção de crescimento a um CAGR de 5,43% até 2031, impulsionada pelo aumento da participação atlética e pela ampla disponibilidade de laboratórios de análise de marcha com captura de movimento[2]Journal of Orthopaedic & Sports Physical Therapy, "Incidência de Lesões em Corredores 2024," jospt.org. Clínicas que combinam avaliação biomecânica com fabricação de órteses no local diferenciam sua marca e capturam gastos discricionários dos consumidores.

A adoção de impressoras 3D, como a plataforma Multi Jet Fusion da HP, reduziu o tempo de produção de órteses de três semanas para apenas três dias. Bibliotecas digitais permitem que os clínicos armazenem e ajustem designs de órteses, facilitando pedidos repetidos e escalando a receita baseada em pagamento direto. Enquanto isso, os programas de cuidados geriátricos com os pés vinculados a iniciativas de prevenção de quedas proporcionam volumes estáveis do Medicare. Em conjunto, essas forças estão deslocando o mercado de serviços de podologia para serviços de maior complexidade e maior margem, ampliando a diferença entre grupos habilitados por tecnologia e consultórios tradicionais de alto fluxo.

Por Dados Demográficos do Paciente: Os Cuidados Pediátricos Ganham Impulso

Os adultos controlavam 51,23% do mercado de serviços de podologia em 2025, graças ao diabetes e aos distúrbios ocupacionais dos pés. O coorte geriátrico, embora com crescimento de volume mais lento, gera a maior receita por paciente devido às múltiplas comorbidades e às expansões da cobertura do Medicare. As consultas pediátricas, no entanto, estão crescendo a um CAGR de 6,22% até 2031, superando todos os outros dados demográficos. Os pais agora reconhecem o valor da correção precoce de pés planos, marcha na ponta dos pés e adução do antepé, deslocando o paradigma da espera vigilante para a intervenção proativa. Clínicas com salas de espera adequadas para crianças e equipamentos de análise de marcha em tamanho infantil estão conquistando encaminhamentos de pediatras.

As seguradoras comerciais em subúrbios afluentes cobrem cada vez mais órteses personalizadas para crianças quando prescritas para prevenir futuros distúrbios musculoesqueléticos. Em populações de baixa renda, o acesso depende da participação no Medicaid, que muitos prestadores recusam devido às baixas taxas de reembolso. Consultórios em grupo que aceitam contratos capitados podem subsidiar cruzadamente os pacientes pediátricos com serviços adultos de maior margem, conquistando a fidelidade vitalícia das famílias e consolidando o patrimônio de marca local.

Por Indicação: As Lesões Relacionadas ao Esporte Aceleram a Diversificação da Receita

Os cuidados com o pé diabético representaram 48,65% da receita do mercado em 2025, evidenciando uma demanda previsível alinhada às diretrizes do Medicare e dos pagadores. No entanto, as lesões relacionadas ao esporte se destacam com um CAGR de 5,76% até 2031, à medida que a participação em corrida, ciclismo e esportes de quadra aumenta[3]Journal of Foot and Ankle Surgery, "Cirurgia Minimamente Invasiva do Antepé 2025," jfas.org. Essas lesões abrangem fasciite plantar, tendinopatia do tendão de Aquiles e fraturas por estresse, condições que exigem reabilitação em múltiplas consultas e órteses personalizadas. Os prestadores responderam recrutando pedortistas certificados e fisioterapeutas para oferecer tratamento completo internamente, aumentando a retenção e a receita auxiliar.

Anomalias estruturais como joanetes e dedos em martelo continuam sendo uma fonte estável de volume de cirurgias eletivas. As infecções fúngicas estão ganhando alternativas de tratamento na forma de dispositivos de terapia a laser aprovados em 2024, que atraem pacientes receosos de antifúngicos orais. A diversificação entre indicações amortece a volatilidade da receita vinculada a qualquer regime de reembolso único e apoia um mix de pagadores ampliado que inclui compensação de trabalhadores e atletas que pagam diretamente.

Por Ambiente de Atendimento: O Atendimento Domiciliar Ganha Terreno sob Incentivos Baseados em Valor

Os departamentos ambulatoriais hospitalares representaram 55,43% da receita do mercado em 2025, impulsionados por diagnósticos integrados e honorários de instalação agrupados. No entanto, estão cedendo participação ao atendimento domiciliar e aos serviços comunitários, com previsão de crescimento a um CAGR de 6,43% até 2031, à medida que o CMS expande o reembolso para monitoramento remoto de pacientes. Os programas de úlceras nos pés diabéticos que enviam enfermeiros especializados em cuidados de feridas às residências dos pacientes reduzem as readmissões e obtêm honorários mais elevados por membro nos planos Medicare Advantage. As clínicas de podologia independentes estão respondendo adicionando acompanhamentos por telemedicina e vans móveis de cuidados de feridas, transformando passivos de local fixo, como aluguel, em custos variáveis.

O tamanho do mercado de serviços de podologia para soluções de atendimento domiciliar deve crescer de forma constante à medida que os pagadores alinham os incentivos com as mudanças no local de atendimento. Clínicas que utilizam plataformas de inteligência artificial para identificar lacunas no cuidado podem fazer triagem remota de pacientes e agendar visitas domiciliares apenas quando necessário, preservando a capacidade dos clínicos e melhorando as taxas de utilização. Essas eficiências operacionais ajudam os prestadores menores a sobreviver à pressão sobre as margens, ao mesmo tempo que ampliam o acesso a coortes de pacientes rurais e com franquias elevadas.

Análise Geográfica

A América do Norte gerou 41,99% da receita global em 2025, ancorada pela população de 40,1 milhões de diabéticos dos Estados Unidos e por aproximadamente 15.000 podólogos em exercício. Os fluxos de private equity permanecem robustos: a Beyond Podiatry foi vendida por USD 87 milhões em 2024, enquanto a Upperline Health captou USD 12,2 milhões em 2025 para financiar o crescimento de clínicas e a implantação de plataformas de inteligência artificial. Os planos de saúde provinciais do Canadá reembolsam a podologia apenas para cuidados diabéticos, mas um setor privado em crescimento sustenta redes nacionais como a BioPed Footcare. O cenário incipiente do México depende de gastos diretos e turismo médico de estados fronteiriços, sinalizando potencial futuro à medida que a cobertura de seguros se aprofunda.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 4,65% até 2031, impulsionada pelo arcabouço regulatório maduro da Austrália e pela presença de 94 clínicas da Healthia Limited. A China e a Índia combinam prevalência crescente de diabetes com uma grave escassez de podólogos treinados, convidando prestadores estrangeiros a estabelecer parcerias de ensino e centros de telemedicina. O reconhecimento estatutário no Japão e na Coreia do Sul apoia a integração nos sistemas hospitalares, mas a alta concentração urbana deixa os idosos rurais desassistidos. O tamanho do mercado de serviços de podologia na Austrália está se expandindo ainda mais à medida que a Pacific Equity Partners conclui sua aquisição de USD 360 milhões da Healthia, injetando capital para a densificação de clínicas na costa leste.

A Europa apresenta expansão modesta, pois os sistemas de pagamento público no Reino Unido e na Alemanha restringem o crescimento do reembolso. Os longos tempos de espera nas clínicas do Serviço Nacional de Saúde empurram os pacientes de maior renda para prestadores privados que oferecem acesso mais rápido e serviços de biomecânica esportiva. Os mercados do sul da Europa, como Itália e Espanha, permanecem subpenetrados, mas exibem demanda crescente de pagamento privado em áreas metropolitanas. Na América do Sul e no Oriente Médio, os serviços de podologia complementam as ofertas ortopédicas mais amplas em novos hospitais privados; no entanto, a participação de mercado dos serviços de podologia permanece fracionária em comparação com a cirurgia ortopédica e a clínica geral, devido à limitada profundidade da força de trabalho.

Cenário Competitivo

As 10 principais plataformas de podologia dos Estados Unidos respondem por aproximadamente 20% da receita nacional, sugerindo uma fragmentação moderada do mercado. A aquisição da Upperline Health pela Extremity Healthcare em 2023 reuniu 150 prestadores sob um mesmo teto, integrando protocolos de cuidados de feridas e unidades centralizadas de conformidade. A Balance Health se fundiu com o Weil Foot & Ankle Institute no mesmo ano, reunindo mais de 160 prestadores em sete estados e criando alavancagem nas negociações com pagadores. Os consolidadores priorizam áreas geográficas contíguas para maximizar a captação de encaminhamentos e amortizar os custos de infraestrutura de tecnologia da informação. Os médicos independentes mantêm forte fidelidade local, mas sentem pressão de auditorias, prêmios de responsabilidade civil mais elevados e exigências de investimentos em tecnologia.

A tecnologia é o principal diferenciador. A Upperline Health emprega análise de lacunas de cuidado por inteligência artificial para identificar pacientes diabéticos com exames em atraso, enquanto a Healthia Limited, na Austrália, pilota programas de monitoramento remoto de feridas sob contratos do Serviço Nacional de Saúde no País de Gales. Clínicas que instalam scanners 3D para design de órteses convertem uma parcela maior das consultas em vendas de dispositivos com pagamento direto, aumentando as margens. O escrutínio regulatório em torno da cobrança indevida favorece grandes grupos com equipes dedicadas de conformidade; os profissionais autônomos enfrentam risco de auditoria desproporcional. As empresas que dominam a análise de saúde populacional são as mais prováveis adquirentes na corrida de consolidação em andamento.

Os nichos emergentes oferecem espaço para crescimento. A podologia pediátrica permanece subatendida devido ao baixo reembolso e ao treinamento limitado em subespecialidade, criando um espaço em branco para clínicas que atendem jovens atletas e pacientes com anomalias estruturais. A podologia esportiva atrai consumidores que pagam diretamente e programas de bem-estar corporativo que buscam reduzir o tempo de afastamento dos trabalhadores por lesão. Consultórios que se diversificam nesses nichos se protegem contra cortes de reembolso nos cuidados de feridas diabéticas e se posicionam para o crescimento nos gastos com saúde orientados para o bem-estar.

Líderes do Setor de Serviços de Podologia

US Foot & Ankle Specialists (USFAS)

Upperline Health

Healthia Limited (My FootDr)

Kaiser Permanente Podiatry Services

Village Podiatry Centers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A FisioReact, empresa que está revolucionando o acesso a serviços de saúde domiciliares, adquiriu a FisioVen, empresa sediada em Madri que oferece serviços de fisioterapia domiciliar.

- Novembro de 2024: A Alliance Mobile Medical Services, LLC, prestadora de cuidados avançados de feridas e podológicos liderada por médicos, iniciou operações em San Antonio e na região metropolitana de Dallas–Fort Worth. A organização leva tratamentos de qualidade hospitalar diretamente aos pacientes em instalações de enfermagem especializada, comunidades de vida assistida e ambientes domiciliares, preenchendo uma lacuna de longa data em acessibilidade e continuidade do cuidado.

Escopo do Relatório Global do Mercado de Serviços de Podologia

De acordo com o escopo do relatório, os serviços de podologia concentram-se no diagnóstico, tratamento e prevenção de condições dos pés e tornozelos. Abordam questões como lesões, deformidades, infecções e doenças crônicas, como o diabetes. Os podólogos também fornecem orientações sobre calçados e realizam procedimentos cirúrgicos quando necessário.

O Mercado de Serviços de Podologia é Segmentado por Tipo de Serviço (Cuidados Rotineiros com os Pés, Procedimentos Cirúrgicos, Podologia Esportiva e Outros Tipos de Serviço), Dados Demográficos do Paciente (Pediátrico, Adulto e Geriátrico), Indicação (Cuidados com o Pé Diabético, Lesões Relacionadas ao Esporte, Anomalias Estruturais e Condições Fúngicas/Infecciosas), Ambiente de Atendimento (Ambulatório Hospitalar, Clínicas de Podologia e Atendimento Domiciliar) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Cuidados Rotineiros com os Pés (Desbridamento de Unhas / Calosidades) |

| Procedimentos Cirúrgicos (Antepé / Retropé) |

| Podologia Esportiva |

| Outros Tipos de Serviço (Cuidados Geriátricos com os Pés; Órteses e Biomecânica) |

| Pediátrico |

| Adulto |

| Geriátrico |

| Cuidados com o Pé Diabético |

| Lesões Relacionadas ao Esporte |

| Anomalias Estruturais |

| Condições Fúngicas / Infecciosas |

| Departamentos Ambulatoriais Hospitalares |

| Clínicas de Podologia e Consultórios Médicos |

| Atendimento Domiciliar e Serviços Comunitários |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Cuidados Rotineiros com os Pés (Desbridamento de Unhas / Calosidades) | |

| Procedimentos Cirúrgicos (Antepé / Retropé) | ||

| Podologia Esportiva | ||

| Outros Tipos de Serviço (Cuidados Geriátricos com os Pés; Órteses e Biomecânica) | ||

| Por Dados Demográficos do Paciente | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Indicação | Cuidados com o Pé Diabético | |

| Lesões Relacionadas ao Esporte | ||

| Anomalias Estruturais | ||

| Condições Fúngicas / Infecciosas | ||

| Por Ambiente de Atendimento | Departamentos Ambulatoriais Hospitalares | |

| Clínicas de Podologia e Consultórios Médicos | ||

| Atendimento Domiciliar e Serviços Comunitários | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de podologia?

O tamanho do mercado de serviços de podologia é de USD 4,87 bilhões em 2026, com projeção de atingir USD 5,74 bilhões até 2031.

Qual tipo de serviço está crescendo mais rapidamente na podologia?

A podologia esportiva lidera o crescimento, expandindo-se a um CAGR projetado de 5,43% até 2031.

Por que os fundos de private equity estão investindo em clínicas de podologia?

A consolidação cria redes regionais que podem negociar melhores contratos com pagadores, distribuir custos de conformidade e implantar tecnologia, como ferramentas de análise de lacunas de cuidado por inteligência artificial, em escala.

Como a tecnologia está mudando as operações das práticas de podologia?

Scanners 3D para os pés, manufatura aditiva para órteses e códigos de monitoramento remoto de feridas permitem entrega mais rápida de dispositivos, melhor engajamento dos pacientes e novos fluxos de receita.

Qual região oferece o maior potencial de crescimento fora da América do Norte?

A Ásia-Pacífico, liderada pela Austrália, tem previsão de registrar um CAGR de 4,65% até 2031 devido ao reconhecimento estatutário, à crescente prevalência de diabetes e aos fluxos de capital de private equity.

Quais pressões regulatórias afetam o reembolso da podologia?

Os cortes de 2,83% na Tabela de Honorários Médicos de 2026 dos Estados Unidos e uma taxa de auditoria de pagamentos indevidos de 11,2% estão comprimindo as margens e aumentando os custos de conformidade.

Página atualizada pela última vez em: