Tamanho e Participação do Mercado de Pagamentos Recorrentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 48.96 Trilhões de dólares |

| Tamanho do Mercado (2031) | 66.51 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pagamentos Recorrentes por Mordor Intelligence

O tamanho do Mercado de Pagamentos Recorrentes deve se expandir de USD 46,17 trilhões em 2025 e USD 48,96 trilhões em 2026 para USD 66,51 trilhões até 2031, registrando um CAGR de 6,32% entre 2026 e 2031.

O nível de mercado de 2026 mostra que a cobrança automatizada e baseada em consentimento está agora incorporada nos fluxos de pagamento de consumidores, empresas e setor público. O mercado de pagamentos recorrentes avança à medida que a cobrança por assinatura se torna mais central para serviços de streaming, software, serviços financeiros e cobranças de utilidades. Ao mesmo tempo, trilhos de conta a conta, autorizações baseadas em carteira digital e fluxos de recuperação mais inteligentes melhoram a continuidade dos pagamentos. A atividade competitiva também está mudando, pois processadores, plataformas de cobrança e redes de pagamento estão construindo capacidades multi-trilho mais amplas e usando aquisições e lançamentos de produtos para aprofundar o controle sobre os fluxos de transações recorrentes. O mercado de pagamentos recorrentes também tem espaço para se expandir por meio da digitalização da cobrança empresarial, adoção de sistemas de trilhos locais em economias emergentes e melhor gestão de credenciais para pagamentos iniciados por agentes. Ao mesmo tempo, o ritmo de crescimento dependerá de quão bem os comerciantes gerenciam a exposição a fraudes, a integração de sistemas legados e os limites de conformidade mais rígidos em torno das autorizações recorrentes.

Principais Conclusões do Relatório

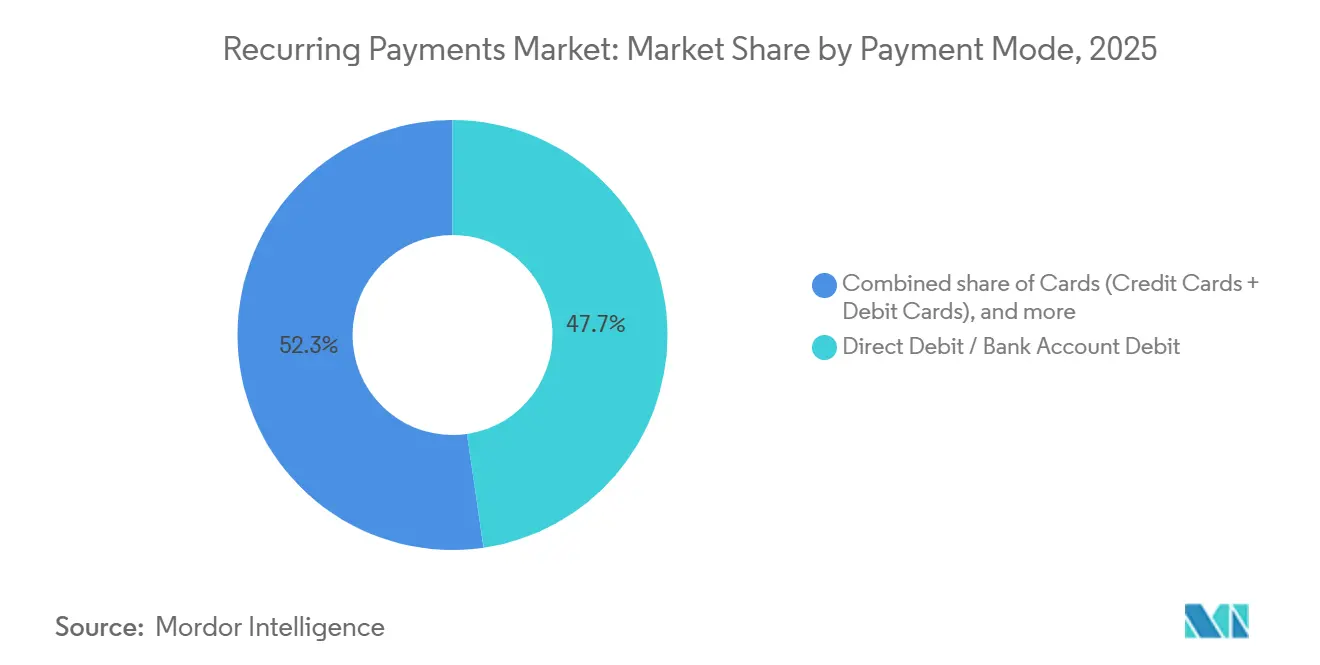

- Por modo de pagamento, o débito direto/débito em conta bancária representou 47,7% da participação do mercado de pagamentos recorrentes em 2025, enquanto as carteiras digitais e o dinheiro eletrônico devem crescer a um CAGR de 9,4% até 2031.

- Por tipo de pagamento, o consumidor (B2C) capturou 66,9% da participação do mercado de pagamentos recorrentes em 2025, enquanto o empresarial (B2B) deve crescer a um CAGR de 8,1% até 2031.

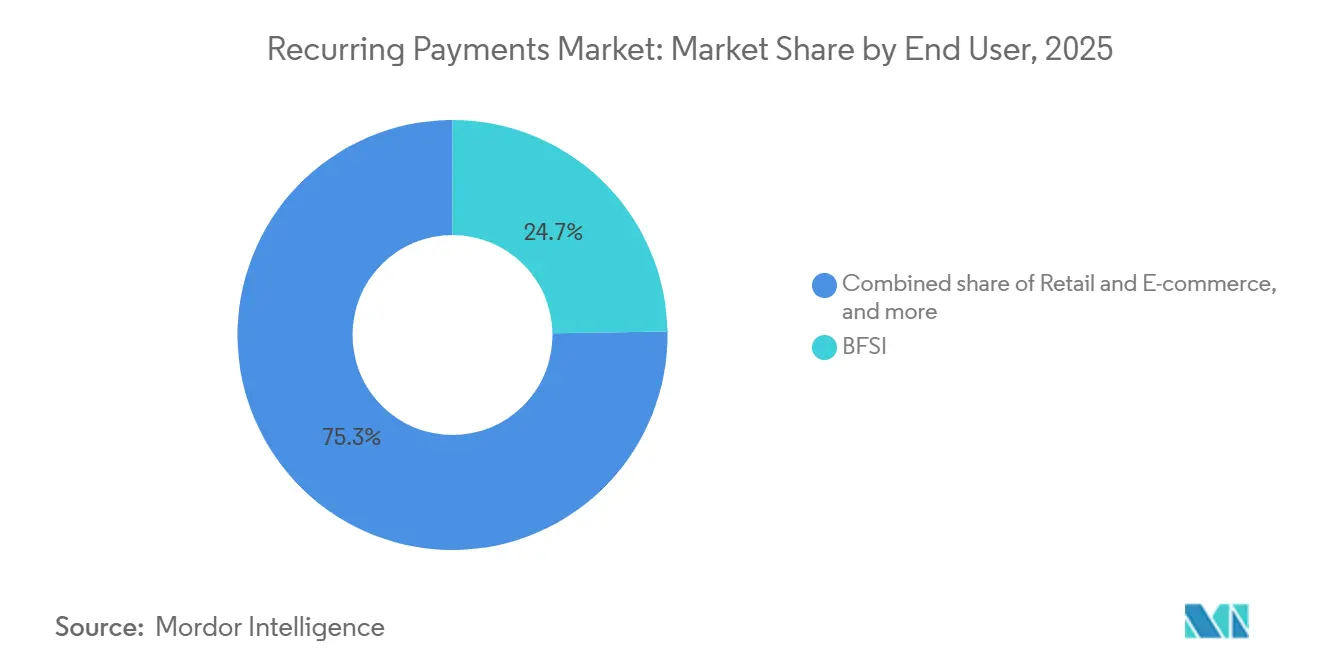

- Por usuário final, o BFSI deteve 24,7% da participação do mercado de pagamentos recorrentes em 2025, enquanto mídia e entretenimento deve crescer a um CAGR de 8,8% até 2031.

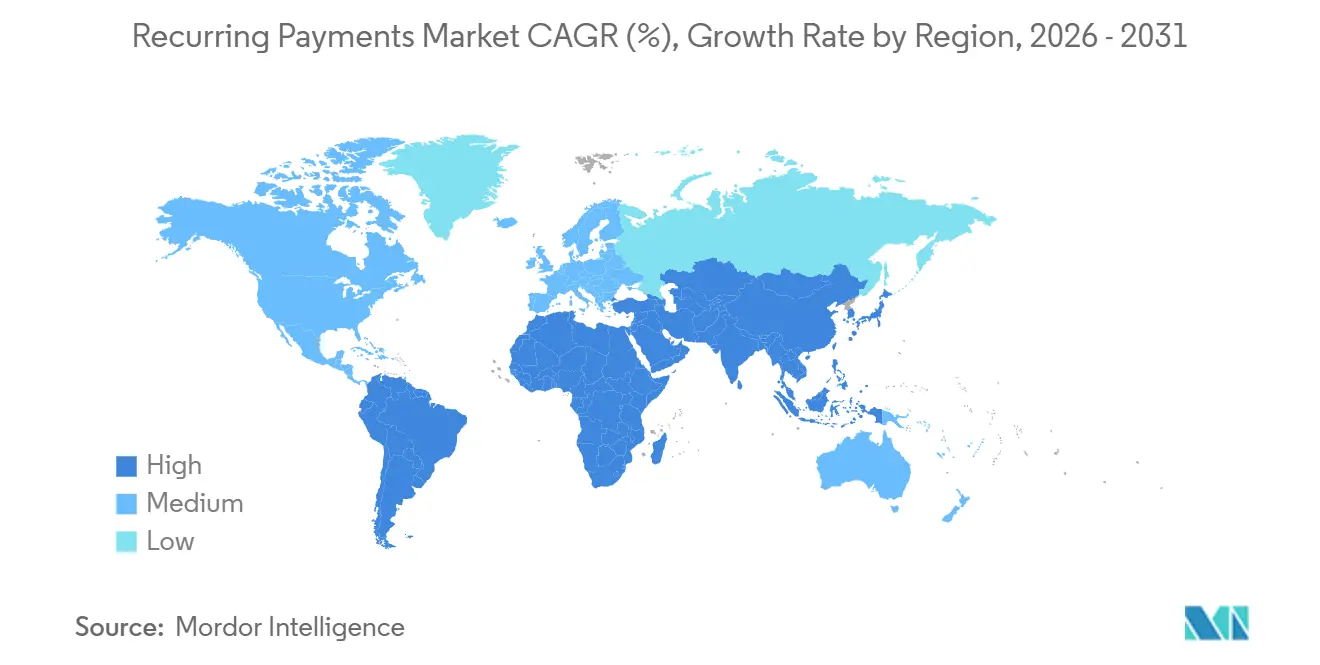

- Por geografia, a América do Norte deteve 31,4% da participação do mercado de pagamentos recorrentes em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pagamentos Recorrentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Economia de Assinaturas em Serviços Digitais | +1.8% | Global | Médio prazo (2 a 4 anos) |

| Migração para Cobrança Automatizada para Reduzir a Rotatividade | +1.1% | Global, concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão das Carteiras Digitais e Trilhos de Pagamento A2A | +1.4% | Núcleo na Ásia-Pacífico; expansão para América do Sul e MEA | Médio prazo (2 a 4 anos) |

| Demanda dos Comerciantes por Reprocessamento em Tempo Real e Automação de Cobrança de Inadimplência | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Crescente Necessidade de Credenciais Tokenizadas no Comércio Agêntico | +0.8% | América do Norte e Europa, ganhos iniciais na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Economia de Assinaturas em Serviços Digitais

O mercado de pagamentos recorrentes está se beneficiando de uma monetização mais robusta em negócios de assinatura que agora dependem de relacionamentos mais longos com os clientes, em vez de compras únicas. A Recurly afirmou em seu relatório Estado das Assinaturas 2026, baseado em 76 milhões de assinantes únicos e 2.200 comerciantes globais, que o crescimento da receita de assinaturas atingiu 12,6%[1]Recurly, "Relatório Estado das Assinaturas 2026," Recurly, recurly.com. O mesmo relatório mostrou que as microassinaturas converteram 13% dos compradores em planos recorrentes de longo prazo, o que apoia uma adoção mais ampla em categorias de menor valor onde o compromisso antecipado historicamente foi mais fraco. A Recurly também constatou que os planos anuais geraram de 50% a 60% mais receita por usuário do que os planos mensais, o que dá aos comerciantes uma razão clara para promover ciclos de cobrança mais longos e relacionamentos de pagamento mais estáveis. Como resultado, o mercado de pagamentos recorrentes está registrando uma demanda mais forte por sistemas de cobrança que possam suportar flexibilidade de planos, fluxos de retenção e gestão de consentimento para múltiplos serviços sem prejudicar o desempenho das renovações.

Expansão das Carteiras Digitais e Trilhos de Pagamento A2A

O mercado de pagamentos recorrentes também está sendo impulsionado pela adoção mais ampla de trilhos de conta a conta e autorizações recorrentes de carteira digital, que reduzem a dependência de cartões e diminuem o atrito na aceitação de pagamentos. No Reino Unido, os Pagamentos Recorrentes Variáveis comerciais entraram em operação por meio da Iniciativa de Pagamentos do Reino Unido em 2 de junho de 2026, cobrindo 75% das contas correntes na Onda 1 em utilidades, serviços financeiros regulamentados e instituições de caridade[2]GoCardless, "GoCardless Lança Pagamento Recorrente via Banco como Parte do Novo Esquema de Pagamentos do Reino Unido," GoCardless, gocardless.com. Na União Europeia, o Comitê ECON aprovou a PSD3 e o Regulamento de Serviços de Pagamento em maio de 2026, e o caminho regulatório esperado padronizará o desempenho das APIs de open banking para iniciação de pagamentos recorrentes nos estados membros por volta de 2028. No Brasil, o Pix Automático registrou 14,7 milhões de cobranças mensais em maio de 2026, e a EBANX relatou que 64% dos usuários que pagavam via Pix Automático eram novos assinantes de serviços digitais, o que demonstra que trilhos melhores podem expandir o uso em vez de apenas deslocar o volume de pagamentos existente. A EBANX expandiu os pagamentos alternativos recorrentes para 12 mercados emergentes em abril de 2026, visando uma base de 1 bilhão de usuários em carteiras digitais e métodos A2A que eram difíceis de atender por meio de modelos recorrentes de cartão registrado.

Demanda dos Comerciantes por Reprocessamento em Tempo Real e Automação de Cobrança de Inadimplência

O mercado de pagamentos recorrentes está ganhando suporte de comerciantes que investem em ferramentas de recuperação de receita, pois as renovações com falha continuam sendo uma fonte direta de rotatividade involuntária. O material fornecido pelo usuário afirma que a rotatividade involuntária representa de 20% a 40% da perda de assinantes nos segmentos de cobrança recorrente, e que de 10% a 15% das cobranças de assinatura falham na primeira tentativa globalmente. A Stripe lançou o Smart Retry Intelligence em abril de 2026 para determinar as janelas de reprocessamento ideais para cobranças recorrentes recusadas, demonstrando que a recuperação de pagamentos está se tornando uma capacidade central do processador, e não um complemento especializado. A Zuora afirma que sua plataforma de cobrança pode recuperar até 20% mais receita de assinaturas por meio de lógica de reprocessamento configurável e orquestração de múltiplos gateways. Ao mesmo tempo, a Chargebee lançou o Smart Revenue Operations em maio de 2025 para unificar o reconhecimento de receita entre Stripe, Braintree e Adyen[3]Zuora, "Software Flexível de Cobrança Recorrente," Zuora, zuora.com. Ao mesmo tempo, a Visa reduziu seu limite de monitoramento para 1,5% em abril de 2026, o que significa que os comerciantes precisam de sistemas de recuperação que melhorem o desempenho de autorização sem elevar os índices de contestação a programas de conformidade onerosos.

Crescente Necessidade de Credenciais Tokenizadas no Comércio Agêntico

O mercado de pagamentos recorrentes está entrando em uma nova fase à medida que as compras iniciadas por agentes introduzem requisitos de gestão de credenciais além dos fluxos tradicionais de checkout. A Mastercard lançou o Agent Pay em 29 de abril de 2025 e introduziu os Tokens Agênticos da Mastercard para pagamentos programáveis, incluindo assinaturas recorrentes[4]Mastercard, "Mastercard Apresenta o Agent Pay, Tecnologia de Pagamentos Agênticos Pioneira para Impulsionar o Comércio na Era da IA," Mastercard, mastercard.com. A Fiserv integrou-se ao Arcabouço de Aceitação do Agent Pay da Mastercard em dezembro de 2025, ao mesmo tempo em que colaborava com a Visa na habilitação do comércio agêntico, o que a posiciona próxima à camada de aceitação do comerciante para transações recorrentes iniciadas por IA. A Stripe também introduziu soluções de comércio agêntico e anunciou 288 produtos e funcionalidades no Stripe Sessions 2026 que expandem as capacidades de tokenização e orquestração para ambientes de cobrança recorrente. Isso está impulsionando o mercado de pagamentos recorrentes em direção a plataformas que possam gerenciar tokenização, permissões, lógica de cobrança e execução de pagamentos dentro de uma única arquitetura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exposição a Fraudes Transfronteiriças e Estornos | -0.9% | Global, mais aguda na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com ERP e CRM Legados | -0.7% | Global, concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Requisitos Regulatórios Fragmentados e de Residência de Dados | -0.6% | UE, Ásia-Pacífico, MEA | Médio prazo (2 a 4 anos) |

| Fadiga de Assinaturas e Quedas na Autorização de Pagamentos | -0.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Exposição a Fraudes Transfronteiriças e Estornos

O mercado de pagamentos recorrentes enfrenta uma restrição persistente decorrente do risco de contestações transfronteiriças, especialmente onde os descritores de cobrança e os locais dos comerciantes são menos familiares para os clientes e emissores. A Sift relatou em seu Índice de Confiança Digital do 4º trimestre de 2025 que os estornos de SaaS e serviços B2C cresceram 83% em relação ao ano anterior, o que corrobora a visão de que a confusão com assinaturas e a fraude de primeira parte são pontos de pressão relevantes para os fluxos de cobrança recorrente. A Visa reduziu seu limite VAMP de 2,2% para 1,5% em abril de 2026, o que significa que um comerciante com 5.000 cobranças mensais poderia entrar na faixa de monitoramento excessivo após 45 alertas combinados de fraude e contestações e enfrentar uma multa de USD 10 por contestação. O material fornecido pelo usuário também observa que o roteamento por adquirente estrangeiro pode reduzir o reconhecimento do descritor de extrato e as taxas de aprovação do emissor, aumentando tanto as perdas de receita quanto os custos de conformidade. Para o mercado de pagamentos recorrentes, isso significa que a cobertura de processamento local e o roteamento por múltiplos adquirentes estão se tornando requisitos defensivos, e não ferramentas de otimização opcionais.

Complexidade de Integração com ERP e CRM Legados

O mercado de pagamentos recorrentes também permanece restringido pela dificuldade de integrar fluxos de cobrança modernos com sistemas ERP e CRM mais antigos. O material fornecido pelo usuário afirma que os sistemas de cobrança recorrente geram atualizações no meio do ciclo, eventos de cobrança de inadimplência, revogações de consentimento e alterações de rateio que muitos sistemas legados não foram projetados para absorver em tempo real. A Corpay, citando dados da Nacha de 2026, afirmou que aproximadamente 40% das transações B2B dos Estados Unidos ainda eram realizadas por cheques em papel, destacando a extensão da fragmentação dos fluxos de trabalho nas operações de pagamento empresarial. A Chargebee lançou o Smart Revenue Operations em maio de 2025 para unificar o reconhecimento de receita entre múltiplos processadores e suportar relatórios alinhados ao ASC 606 e ao IFRS 15, refletindo uma demanda sustentada por correções na camada de integração, e não um acúmulo temporário. Esse atraso de integração desacelera a migração para o mercado de pagamentos recorrentes para empresas de médio porte e limita a velocidade com que ferramentas avançadas de cobrança podem escalar em ambientes operacionais mais complexos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: O Débito Direto Domina enquanto as Carteiras Digitais Aceleram

As Carteiras Digitais e o Dinheiro Eletrônico são o modo de pagamento de crescimento mais rápido no mercado de pagamentos recorrentes, com um CAGR de 9,4% de 2026 a 2031. Esse crescimento está sendo sustentado por autorizações de carteira baseadas em consentimento no Sudeste Asiático e em ecossistemas de super-aplicativos onde os fluxos de carteira para assinatura não dependem da emissão de cartões. A EBANX expandiu as capacidades recorrentes em abril de 2026 para Maya e GCash nas Filipinas, OVO e DANA na Indonésia e TrueMoney na Tailândia, ampliando o acesso recorrente a uma grande base de usuários anteriormente fora dos modelos de cartão registrado. Ainda assim, o Débito Direto / Débito em Conta Bancária deteve 47,7% do mercado de pagamentos recorrentes em 2025, mostrando que as estruturas de débito bancário continuam sendo a base central para cobranças recorrentes em larga escala. Essa parte do setor de pagamentos recorrentes se beneficia de menor exposição ao vencimento de cartões e do uso consolidado em utilidades, seguros, serviços financeiros e cobrança de software.

Os cartões também continuam sendo importantes no mercado de pagamentos recorrentes, especialmente em casos de uso de consumidores na América do Norte e Europa, onde a cobrança por cartão registrado já está profundamente incorporada. O material fornecido pelo usuário observa que o ACH nos Estados Unidos, o SEPA Direct Debit na União Europeia e o Bacs no Reino Unido continuam a suportar fluxos de cobrança recorrente muito grandes em categorias de serviços essenciais. No Reino Unido, os Pagamentos Recorrentes Variáveis comerciais entraram em operação em junho de 2026, oferecendo uma alternativa de conta a conta de menor custo que se expandirá ainda mais quando a Onda 2 alcançar SaaS e streaming no segundo semestre de 2026. O principal desafio para a cobrança recorrente liderada por carteiras digitais é a interoperabilidade, pois a autorização recorrente depende do provedor da carteira, da conexão com o processador, do design da loja de aplicativos e das regras regulatórias locais. Isso significa que o mercado de pagamentos recorrentes provavelmente continuará a suportar múltiplos modos de pagamento em paralelo, mesmo com a adoção de carteiras digitais e A2A crescendo mais rapidamente do que os pagamentos recorrentes baseados em cartão.

Por Tipo de Pagamento: O Volume do Consumidor Ancora enquanto a Digitalização B2B Acelera

O Empresarial (B2B) é o tipo de pagamento de crescimento mais rápido no mercado de pagamentos recorrentes, com um CAGR de 8,1% de 2026 a 2031. O material fornecido pelo usuário vincula esse crescimento à digitalização ainda incompleta dos processos de contas a pagar e contas a receber empresariais. A Melio lançou uma rede de pagamentos B2B autônoma em 17 de junho de 2026, permitindo que agentes de IA executem pagamentos a fornecedores por meio de sistemas de contas a receber existentes sem exigir o cadastro em novos portais de fornecedores. Esse desenvolvimento é relevante porque reduz a lacuna operacional entre os sistemas de cobrança empresarial e a infraestrutura de execução de pagamentos. Também demonstra que o mercado de pagamentos recorrentes está se expandindo além das assinaturas clássicas de consumidores e para fluxos de pagamento repetíveis entre fornecedores e intercompanhias.

Os pagamentos ao Consumidor (B2C) ainda detinham uma participação de 66,9% no mercado de pagamentos recorrentes em 2025, mantendo as renovações de consumidores no centro do volume de transações atual. Serviços de streaming, assinaturas de software, planos de saúde digital e outros modelos de cartão registrado e débito bancário continuam a ancorar esse lado do setor de pagamentos recorrentes. A Recurly relatou em 2026 que as campanhas de reconquista converteram quase 1 em cada 4 novos cadastros de ex-assinantes, o que destaca como a economia de retenção está moldando o design de pagamentos tanto quanto a aquisição de novos clientes. O material fornecido pelo usuário também observa que a adoção do ISO 20022 está melhorando o transporte de dados estruturados nos fluxos recorrentes B2B, o que suporta melhor reconciliação e menores custos de tratamento de exceções. Com o tempo, o mercado de pagamentos recorrentes deve apresentar uma composição mais equilibrada entre renovações de consumidores de alto volume e fluxos de cobrança empresarial de maior valor, à medida que a digitalização se expande ainda mais nas operações de pagamento empresarial.

Por Usuário Final: O BFSI Ancora enquanto Mídia e Entretenimento Disruptam

Mídia e Entretenimento é o segmento de usuário final de crescimento mais rápido no mercado de pagamentos recorrentes, com um CAGR de 8,8% de 2026 a 2031. O material fornecido pelo usuário atribui esse crescimento à expansão das plataformas de streaming, às assinaturas da economia de criadores e aos modelos de acesso em pacote que estão adicionando mais cobranças recorrentes ao consumo digital cotidiano. Esse segmento também está forçando os provedores a melhorar a flexibilidade de planos, as opções de pausa e a lógica de recuperação, pois os clientes transitam com mais frequência entre serviços e faixas de preço. Nessa parte do mercado de pagamentos recorrentes, o desempenho da cobrança está intimamente ligado à retenção, pois muitos usuários podem cancelar ou reativar com custos de troca limitados. Isso mantém alta a demanda por ferramentas de gestão de assinaturas que possam reduzir as renovações com falha e melhorar a continuidade em meio a credenciais de pagamento em constante mudança.

O BFSI deteve 24,7% da participação do mercado de pagamentos recorrentes em 2025, refletindo a escala das cobranças de prêmios de seguro, mandatos de reembolso de empréstimos, aportes em investimentos e ferramentas de assinatura gerenciadas por bancos. O material fornecido pelo usuário observa que o Capital One, o U.S. Bank e a Mastercard introduziram capacidades de gestão de assinaturas em aplicativos de banco para consumidores entre o final de 2024 e 2025, ampliando a visibilidade dos pagamentos recorrentes dentro dos ecossistemas das instituições financeiras. Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, e Utilidades e Energia continuam sendo contribuintes relevantes à medida que as parcerias de finanças incorporadas e os modelos de precificação baseados em uso se expandem pelas categorias de serviços. As telecomunicações também continuam migrando de estruturas de taxa fixa para arranjos de assinatura medida que exigem motores de cobrança mais avançados e controles de autorização recorrente mais robustos. Em todos os usuários finais, o mercado de pagamentos recorrentes está gradualmente migrando de uma cobrança periódica simples para relacionamentos de pagamento mais dinâmicos que exigem orquestração mais robusta, comunicação com o cliente e fluxos de trabalho de recuperação de receita.

Análise Geográfica

A América do Norte representou 31,4% do mercado de pagamentos recorrentes em 2025, tornando-se o maior contribuinte regional pela participação de mercado atual. A região se beneficia de uma alta concentração de negócios de software nativos de assinatura e de uma infraestrutura ACH madura que processou quase USD 93 trilhões em 2025. A Visa lançou seu Gerenciador de Assinaturas Aprimorado para emissores norte-americanos em março de 2026, oferecendo aos consumidores um portal centralizado para rastrear, pausar ou cancelar cobranças recorrentes dentro dos ambientes bancários. A América do Sul é uma contribuinte crescente para o mercado de pagamentos recorrentes porque a inovação em pagamentos está melhorando o acesso em vez de apenas substituir a atividade de cartões existente. No Brasil, o Pix Automático atingiu 14,7 milhões de transações mensais em maio de 2026, e a EBANX afirmou que 64% desses usuários eram novos assinantes de serviços digitais.

A Europa continua sendo uma das regiões mais importantes para o mercado de pagamentos recorrentes, pois a regulamentação e a infraestrutura estão remodelando a economia da cobrança. No Reino Unido, os Pagamentos Recorrentes Variáveis comerciais cobriam 75% das contas correntes na Onda 1 em 2 de junho de 2026, criando uma rota A2A de menor custo para cobranças recorrentes em setores selecionados. A mesma iniciativa está programada para se estender a SaaS, streaming e varejo por assinatura no segundo semestre de 2026, o que poderia melhorar o caso comercial para a cobrança recorrente baseada em banco em mais categorias digitais. Na União Europeia, a PSD3 e o Regulamento de Serviços de Pagamento receberam aprovação do Comitê ECON em maio de 2026, com a maioria das obrigações de conformidade previstas para se aplicar cerca de 21 meses após a publicação. Isso oferece ao mercado de pagamentos recorrentes um caminho mais claro em direção a padrões de API de open banking mais consistentes, regras de responsabilidade por fraude e desempenho de iniciação recorrente nos estados membros.

A Ásia-Pacífico deve ser a região de crescimento mais rápido no mercado de pagamentos recorrentes, com um CAGR de 9,1% de 2026 a 2031. O crescimento está sendo impulsionado pela adoção de carteiras digitais no Sudeste Asiático, pela penetração do UPI AutoPay na Índia e pela maturação mais ampla da infraestrutura de pagamentos em grandes economias digitais. A Alipay lançou sua Carteira de IA em 26 de maio de 2026 e introduziu cobrança por assinatura e por chamada por meio de sua solução Token Pay, demonstrando como a cobrança recorrente na China está cada vez mais vinculada à monetização de serviços de IA. O Oriente Médio e a África permanecem menores em sua escala atual. Ainda assim, o lançamento pela EBANX em abril de 2026 do Capitec Pay Recorrente na África do Sul mostra que a construção de infraestrutura pode desbloquear novos casos de uso recorrente onde o acesso a cartão registrado historicamente foi limitado.

Cenário Competitivo

O mercado de pagamentos recorrentes permanece moderadamente fragmentado na camada de infraestrutura, mas a concentração está aumentando entre os processadores maiores que podem suportar múltiplos trilhos, regiões e funções de cobrança. A Global Payments concluiu sua aquisição de USD 24,25 bilhões da Worldpay em janeiro de 2026, enquanto a FIS concluiu simultaneamente a aquisição de USD 13,5 bilhões do negócio de Soluções para Emissores da Global Payments, o que remodelou o nível superior do processamento de transações e da habilitação do comércio. O mercado de pagamentos recorrentes também está vendo uma pressão crescente de combinações que reúnem pagamentos locais, cartões e capacidades de débito bancário em uma única plataforma. A Mollie assinou um acordo definitivo em dezembro de 2025 para adquirir a GoCardless por EUR 1,1 bilhão (USD 1,25 bilhão), combinando capacidades de checkout e pagamentos locais com infraestrutura de pagamentos bancários focada em cobranças recorrentes. Essa direção sugere que a escala no mercado de pagamentos recorrentes não é mais definida apenas pelo volume de processamento, mas também pela capacidade de orquestrar múltiplos métodos de pagamento dentro de um único ambiente de cobrança.

A diferenciação estratégica no mercado de pagamentos recorrentes está convergindo em torno da recuperação de pagamentos, do comércio agêntico tokenizado e da orquestração multi-trilho. A Stripe lançou o Smart Retry Intelligence em abril de 2026, enquanto o Smart Revenue Operations da Chargebee abordou o reconhecimento de receita entre processadores e a gestão do ciclo de vida, mostrando que o desempenho da cobrança e o controle financeiro estão agora intimamente ligados. A Fiserv fortaleceu sua posição em dezembro de 2025 por meio de integrações com o Arcabouço de Aceitação do Agent Pay da Mastercard e com as iniciativas de Comércio Inteligente da Visa, posicionando-a próxima ao fluxo emergente de transações iniciadas por IA na escala do comerciante. A EBANX expandiu os pagamentos alternativos recorrentes para 12 mercados emergentes em abril de 2026, demonstrando que uma vantagem competitiva no mercado de pagamentos recorrentes também está sendo construída por meio de acesso localizado, e não apenas por escala global de processamento. A rede de pagamentos B2B autônoma da Melio de junho de 2026 acrescenta outro exemplo, pois visa um espaço em branco onde os pagamentos recorrentes a fornecedores ainda enfrentam atrito de integração e cadastro.

Plataformas de cobrança especializadas como Zuora, Chargebee e Recurly ainda desempenham um papel importante no mercado de pagamentos recorrentes porque oferecem ferramentas de ciclo de vida mais profundas para negócios nativos de assinatura. Ao mesmo tempo, processadores como Stripe, Global Payments e GoCardless estão se aproximando dessa camada de software ao incorporar funções de cobrança, recuperação e orquestração em pilhas de pagamento mais amplas. Os limites de conformidade sob as regras de monitoramento da Visa e os programas de estorno servem como filtros de qualidade, pois os comerciantes preferem cada vez mais provedores que possam combinar desempenho de autorização com controle de fraude e resiliência de roteamento local. Isso significa que o mercado de pagamentos recorrentes provavelmente continuará se consolidando em torno de plataformas que possam suportar escala, conformidade local, aceitação de múltiplos métodos e inteligência de recuperação simultaneamente.

Líderes do Setor de Pagamentos Recorrentes

-

Stripe, Inc.

-

PayPal Holdings, Inc.

-

Adyen N.V.

-

Square, Inc. (Block, Inc.)

-

GoCardless Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Melio lançou uma rede de pagamentos B2B autônoma que permite que agentes de IA executem pagamentos a fornecedores diretamente por meio de sistemas de contas a receber existentes em dezenas de milhares de PMEs, sem exigir o cadastro em portais de fornecedores, eliminando um ponto de atrito fundamental na digitalização de pagamentos recorrentes B2B.

- Junho de 2026: A Iniciativa de Pagamentos do Reino Unido entrou em operação em 2 de junho de 2026, implantando Pagamentos Recorrentes Variáveis comerciais em cinco setores de baixo risco com 75% de cobertura de contas correntes do Reino Unido na Onda 1, o primeiro novo esquema de pagamentos do Reino Unido desde o Faster Payments em 2008. A expansão da Onda 2 para SaaS e streaming está planejada para o 2º semestre de 2026.

- Maio de 2026: O Comitê ECON do Parlamento da UE aprovou a PSD3 e o Regulamento de Serviços de Pagamento em 5 de maio de 2026. A publicação no Jornal Oficial é esperada para o segundo semestre de 2026, com obrigações de conformidade obrigatórias para APIs de pagamentos recorrentes de open banking aplicando-se aproximadamente 21 meses após a publicação.

- Abril de 2026: A EBANX expandiu sua oferta de pagamentos alternativos recorrentes para 12 mercados emergentes, habilitando a cobrança recorrente de carteira digital e A2A baseada em consentimento para plataformas incluindo Maya e GCash nas Filipinas, OVO e DANA na Indonésia e Capitec Pay na África do Sul, desbloqueando o acesso a um potencial de 1 bilhão de usuários e visando 1,3 bilhão de adultos sem cartões de crédito ou débito.

Escopo do Relatório Global do Mercado de Pagamentos Recorrentes

| Cartões (Cartões de Crédito + Cartões de Débito) |

| Débito Direto / Débito em Conta Bancária |

| Carteiras Digitais e Dinheiro Eletrônico |

| Outros Modos de Pagamento |

| Consumidor (B2C) |

| Empresarial (B2B) |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Utilidades e Energia |

| Telecomunicações |

| Educação |

| Mídia e Entretenimento |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Modo de Pagamento | Cartões (Cartões de Crédito + Cartões de Débito) | |

| Débito Direto / Débito em Conta Bancária | ||

| Carteiras Digitais e Dinheiro Eletrônico | ||

| Outros Modos de Pagamento | ||

| Por Tipo de Pagamento | Consumidor (B2C) | |

| Empresarial (B2B) | ||

| Por Usuário Final | BFSI | |

| Varejo e Comércio Eletrônico | ||

| Saúde e Ciências da Vida | ||

| Utilidades e Energia | ||

| Telecomunicações | ||

| Educação | ||

| Mídia e Entretenimento | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos pagamentos recorrentes até 2031?

O mercado de pagamentos recorrentes deve atingir USD 66,51 trilhões até 2031, crescendo de USD 48,96 trilhões em 2026 a um CAGR de 6,3%.

Qual modo de pagamento lidera a cobrança recorrente atualmente?

O Débito Direto / Débito em Conta Bancária liderou em 2025 com uma participação de 47,7%, sustentado por seu papel relevante em utilidades, seguros, BFSI e cobranças de software.

Qual tipo de pagamento está crescendo mais rapidamente entre B2C e B2B?

O B2B está crescendo mais rapidamente, com um CAGR de 8,1% de 2026 a 2031, enquanto o B2C permanece a categoria maior com uma participação de 66,9% em 2025.

Qual grupo de usuários finais está criando a expansão mais rápida?

Mídia e Entretenimento é o segmento de usuário final de crescimento mais rápido, com um CAGR de 8,8% até 2031, impulsionado por streaming, assinaturas de criadores e acesso digital em pacote.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico tem o maior crescimento regional projetado, com um CAGR de 9,1% de 2026 a 2031, sustentado por carteiras digitais, UPI AutoPay e desenvolvimento mais amplo da infraestrutura de pagamentos.

Quais são os principais riscos que afetam o desempenho da cobrança recorrente?

Os principais riscos são estornos transfronteiriços, limites de conformidade mais rígidos e lacunas de integração com sistemas ERP e CRM legados que desaceleram o desempenho de recuperação, roteamento e reconciliação.

Página atualizada pela última vez em: