Tamanho e Participação do Mercado de Transporte por Dutos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

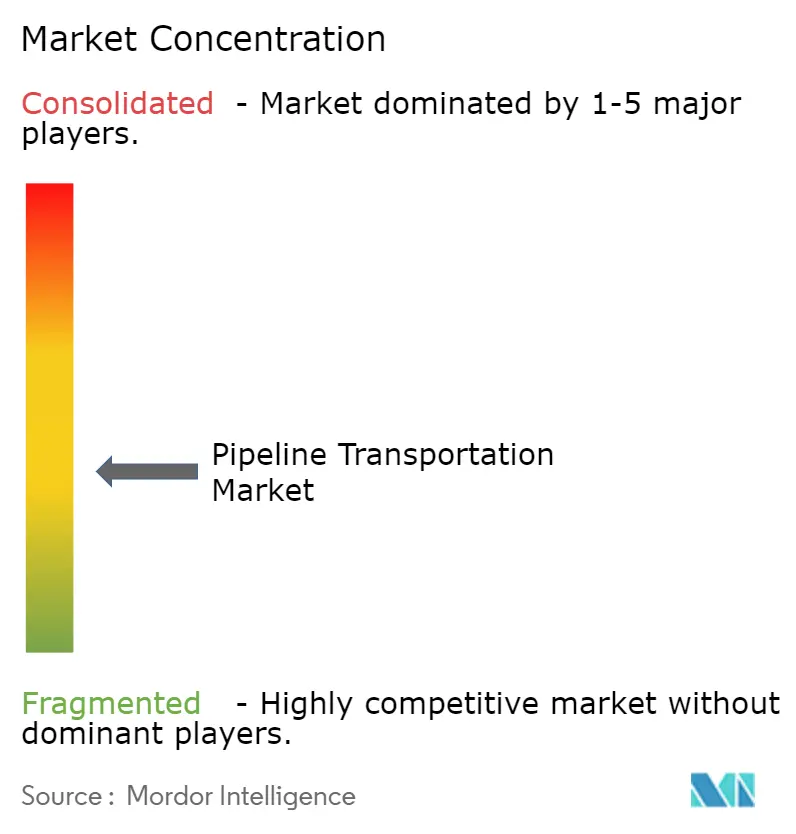

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte por Dutos por Mordor Intelligence

O tamanho do mercado de transporte por dutos em 2026 é estimado em USD 27,88 bilhões, crescendo a partir do valor de 2025 de USD 26,58 bilhões com projeções para 2031 mostrando USD 35,43 bilhões, crescendo a um CAGR de 4,91% no período 2026-2031. A demanda sustentada de energia em economias emergentes, a expansão das redes de captura de carbono e os corredores de hidrogênio acelerados estão juntos reforçando o apelo de longo prazo dos dutos como a opção de transporte a granel de menor custo e menor emissão. O crescimento das exportações de GNL norte-americano está ampliando a capacidade transfronteiriça, enquanto operadores asiáticos estão instalando sistemas de integridade habilitados por IoT para reduzir o tempo de inatividade. Na Europa, a aceleração do licenciamento para uma espinha dorsal de hidrogênio está combinando metas de descarbonização com a reutilização das linhas de gás existentes. Operadores em todo o mundo estão incorporando gêmeos digitais, IA causal e sensores avançados em ativos legados, eliminando ineficiências e elevando o desempenho ambiental.

Principais Conclusões do Relatório

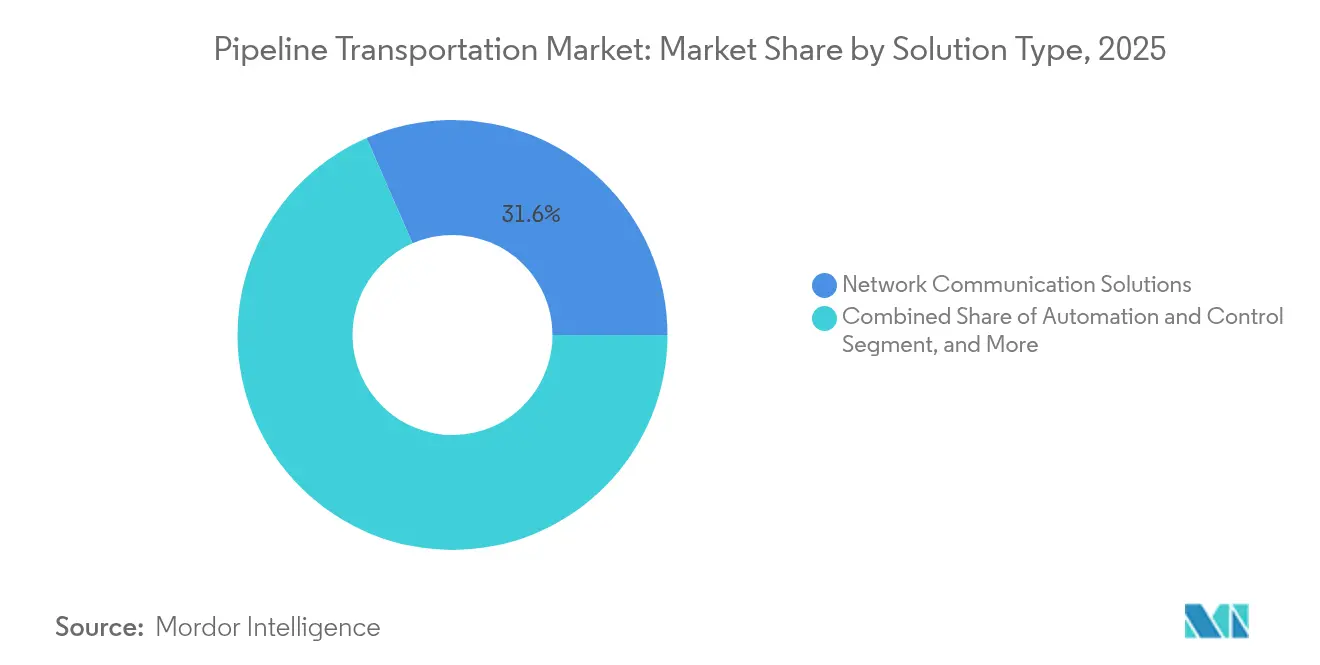

- Por tipo de solução, as Soluções de Comunicação em Rede lideraram com 31,55% da participação do mercado de transporte por dutos em 2025, enquanto Automação e Controle deve expandir a um CAGR de 5,62% até 2031.

- Por tipo de serviço, os serviços de Manutenção e Suporte responderam por 39,35% da participação do tamanho do mercado de transporte por dutos em 2025; os Serviços Gerenciados têm previsão de registrar um CAGR de 6,89% até 2031.

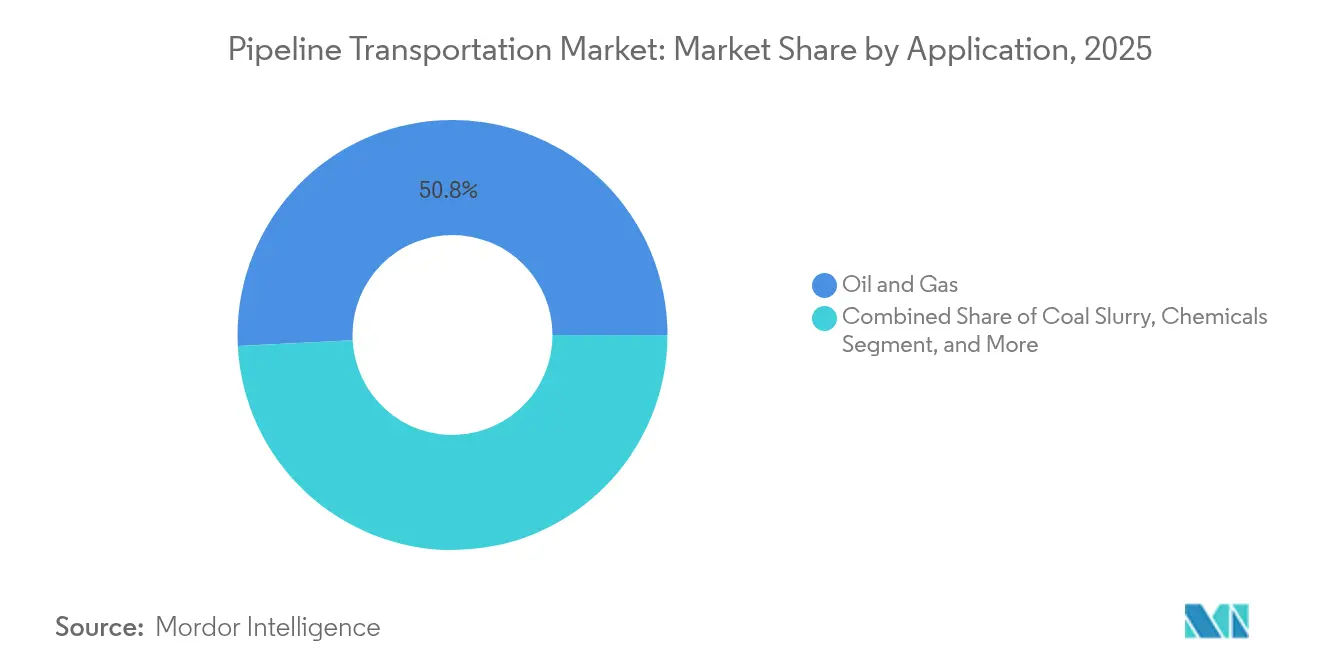

- Por aplicação, Petróleo e Gás deteve 50,82% do mercado de transporte por dutos em 2025, enquanto os dutos de CO₂ dedicados a CCS têm projeção de registrar um CAGR de 6,05% até 2031.

- Por operação de dutos, as linhas de Transmissão comandaram 62,88% da receita em 2025, com os sistemas de Coleta avançando a um CAGR de 6,17% até 2031.

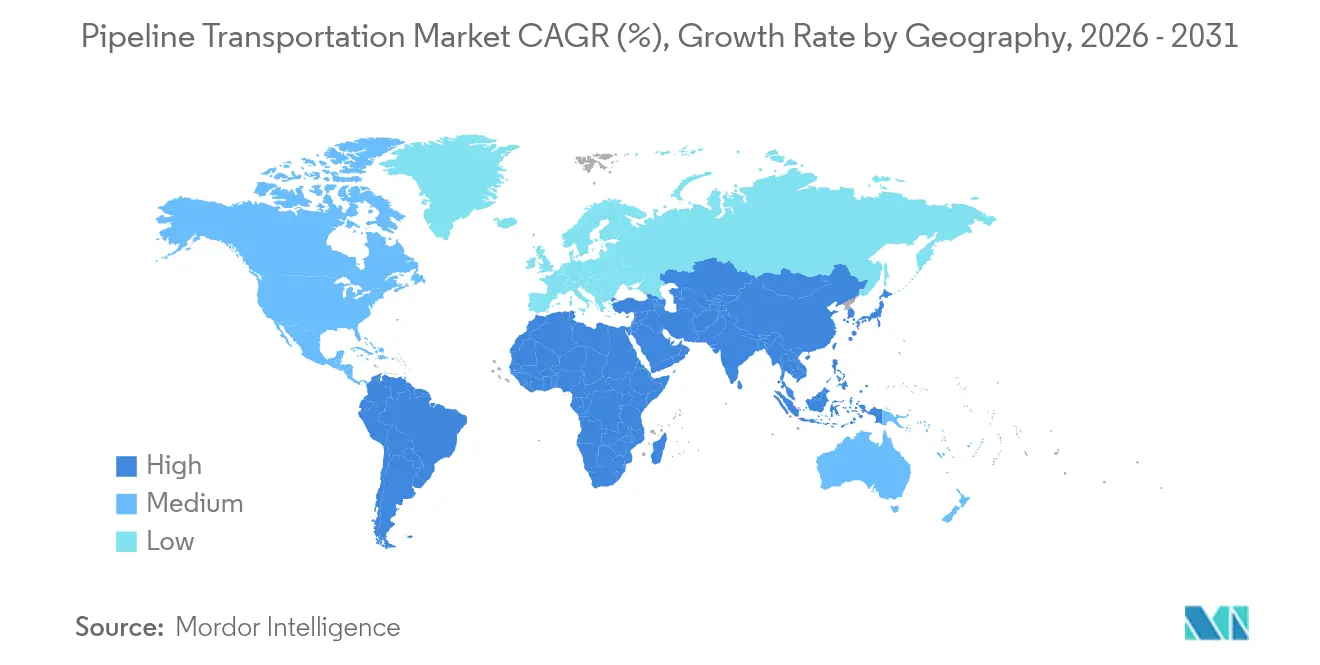

- Por geografia, a América do Norte dominou com uma participação de 42,95% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transporte por Dutos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes compromissos de exportação de GNL norte-americano ampliando lacunas de capacidade de dutos transfronteiriços | +1.2% | América do Norte; repercussão na Europa e Ásia | Médio prazo (2-4 anos) |

| Aceleração do licenciamento para projetos de espinha dorsal de hidrogênio na UE | +0.8% | Europa; transferência de conhecimento para América do Norte e Ásia | Médio prazo (2-4 anos) |

| Aumento de projetos de captura e sequestro de carbono exigindo dutos dedicados a CO₂ | +1.1% | América do Norte e Europa; Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Gestão de integridade preditiva habilitada por IoT reduzindo o tempo de inatividade não planejado na Ásia | +0.7% | Ásia-Pacífico; adoção global a seguir | Curto prazo (≤ 2 anos) |

| Descobertas offshore no Ártico impulsionando construções de dutos submarinos ultralongos | +0.5% | Regiões Árticas, Rússia, Noruega, Canadá | Longo prazo (≥ 4 anos) |

| Contratos integrados de Transporte por Dutos como Serviço desbloqueando modelos com baixo uso de capital | +0.4% | Global; adoção antecipada na África e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Compromissos de Exportação de GNL Norte-Americano Ampliando Lacunas de Capacidade de Dutos Transfronteiriços

Os Estados Unidos tornaram-se o maior exportador de GNL do mundo em 2024, porém a capacidade de escoamento das bacias produtivas fica aquém do crescimento da produção.[1]Comissão Federal de Regulação de Energia, "2024 – Estado dos Mercados," ferc.govA produção de gás da Bacia do Permiano quase dobrou, provocando picos de preços negativos no Hub Waha e impulsionando 8.689 milhas de nova construção mais 11.143 milhas em planejamento. Projetos como Gulf Run e Matterhorn Express já adicionaram 10,1 Bcfd de capacidade interestadual, reduzindo a queima de gás e estabilizando os preços regionais.[2]Administração de Informações de Energia dos EUA, "Dados de Gás Natural," eia.govOs reguladores estaduais veem essas expansões como fundamentais para sustentar os cronogramas de exportação e manter a economia dos produtores, reforçando a centralidade do mercado de transporte por dutos para a segurança energética continental.

Aceleração do Licenciamento para Projetos de Espinha Dorsal de Hidrogênio na UE

A transição europeia para o hidrogênio comprimiu os ciclos de licenciamento e desbloqueou financiamento antecipado. A Espinha Dorsal Europeia de Hidrogênio prevê 53.000 km de dutos até 2040, com 60% reutilizados a partir de linhas de gás existentes.[3]Espinha Dorsal Europeia de Hidrogênio, "Espinha Dorsal Europeia de Hidrogênio," ehb.eu Janeiro de 2025 registrou uma alocação de EUR 250 milhões para corredores em estágio inicial, enquanto a Diretiva de Energias Renováveis III estabeleceu metas vinculativas que antecipam o investimento privado. Somente o noroeste da Europa poderia abrigar 13.000 km no início da década de 2030, posicionando a região como um laboratório global para a logística de hidrogênio e estimulando a transferência de tecnologia para o mercado de transporte por dutos em sentido amplo.

Aumento de Projetos de Captura e Sequestro de Carbono Exigindo Dutos Dedicados a CO₂

As instalações ativas de CCUS cresceram 16,3% para 50 em 2024, e novas regras da Agência de Proteção Ambiental exigem 90% de captura de carbono em usinas a carvão até 2032. Analistas projetam de 30.000 a 96.000 milhas de novas linhas de CO₂ para conectar emissores a sumidouros, superando em muito a extensão atual. O Canadá está acompanhando a tendência ao ampliar a Linha Tronco de Carbono de Alberta e apoiar novos centros em Saskatchewan.[4]Regulador de Energia do Canadá, "O Canadá está Expandindo sua Rede de Dutos de CO₂," cer-rec.gc.ca Os operadores estão reformulando especificações de materiais e estações de compressão, impulsionando demanda sustentada dentro do mercado de transporte por dutos.

Gestão de integridade preditiva habilitada por IoT reduzindo o tempo de inatividade não planejado na Ásia

Os operadores asiáticos implantam redes densas de sensores e análises em nuvem que sinalizam anomalias antes de falhas. Uma revisão sistemática de abordagens de big data mostrou que modelos preditivos aumentam a precisão de detecção e reduzem drasticamente os custos de manutenção. Os primeiros adotantes na China e na Índia relatam reduções de tempo de inatividade de até 30%, validando o caso comercial. Fornecedores como ABB e Siemens agora empacotam algoritmos de IA com dispositivos de borda, ajudando o mercado de transporte por dutos a fazer a transição da manutenção baseada em cronograma para a manutenção baseada em condição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de conformidade em cibersegurança para atualizações de SCADA | -0.6% | Global; pressão máxima na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Oposição popular atrasando aprovações de faixa de servidão na América Latina | -0.4% | América Latina; padrões semelhantes na Ásia | Médio prazo (2-4 anos) |

| Risco de fragilização por hidrogênio em dutos de gás reutilizados | -0.5% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Intensificação da concorrência do transporte de GNL em pequena escala em rotas costeiras curtas | -0.3% | Ásia-Pacífico, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Conformidade em Cibersegurança para Atualizações de SCADA

As diretrizes de tecnologia operacional emitidas em janeiro de 2025 listam 12 elementos de segurança obrigatórios, incluindo protocolos criptografados e detecção de anomalias em tempo real. Muitos operadores ainda dependem de plataformas legadas, portanto as atualizações exigem novo hardware, software e treinamento de mão de obra. As regras da Administração de Segurança de Dutos e Materiais Perigosos acrescentaram requisitos de detecção de vazamentos aos mesmos ativos, agravando a pressão orçamentária para empresas de pequeno e médio porte. A realocação de capital para conformidade pode atrasar projetos de expansão, moderando o crescimento de curto prazo no mercado de transporte por dutos.

Risco de Fragilização por Hidrogênio em Dutos de Gás Reutilizados

Estudos laboratoriais destacam o crescimento de trincas relacionado às proporções de H₂S/CO₂, percentuais de mistura e grau do aço. Com 60% da rede de hidrogênio planejada na Europa destinada à reutilização, os operadores devem realizar testes de materiais dispendiosos, aplicar revestimentos internos ou reduzir as pressões operacionais — tudo isso corrói a premissa de economia de custos. A complexidade adicional restringe o ritmo com que o mercado de transporte por dutos pode se orientar para o hidrogênio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Soluções de Comunicação em Rede Lideram a Participação de Mercado Enquanto a Automação Impulsiona o Crescimento

As Soluções de Comunicação em Rede comandaram 31,55% do mercado de transporte por dutos em 2025, sublinhando o papel fundamental de links de dados robustos para operações seguras. A detecção avançada por fibra óptica amplia o alcance da detecção de vazamentos em tempo real, enquanto redes LTE privadas e redes 5G-A emergentes interligam ativos remotos em desertos, tundras e campos offshore. ABB e Siemens implantaram arquiteturas multicamadas que integram processadores de borda com análises em nuvem, encurtando os ciclos de decisão e elevando a consciência situacional. A adoção é mais elevada onde os órgãos reguladores impõem intervalos rigorosos de detecção de vazamentos, particularmente na América do Norte e na Europa. Sobreposições de segurança, como estruturas de confiança zero, estão se tornando padrão, refletindo um impulso setorial para defender a infraestrutura crítica.

As plataformas de Automação e Controle exibem o crescimento mais rápido com um CAGR de 5,62%, impulsionadas pela otimização baseada em IA que aperta os pontos de ajuste e reduz drasticamente o consumo de energia. Os atuadores energeticamente eficientes da Emerson e os armários de controle modulares da Schneider Electric permitem a operação de plataformas não tripuladas, eliminando cargas de ventilação e habitação. Algoritmos adaptativos ajustam a vazão das estações de bombeamento à demanda em tempo real, economizando eletricidade e reduzindo as oscilações de pressão na linha. Ao longo do horizonte de previsão, os fornecedores planejam incorporar gêmeos digitais baseados em física que antecipam falhas e despacham equipes de manutenção antes que os alarmes se agravem. Consequentemente, espera-se que o subsegmento de soluções absorva uma parcela desproporcional dos gastos incrementais, elevando o tamanho geral do mercado de transporte por dutos na cadeia de suprimentos de software e eletrônicos.

Por Tipo de Serviço: Serviços de Manutenção e Suporte Asseguram Liderança de Mercado Enquanto os Serviços Gerenciados Aceleram

A Manutenção e Suporte reteve uma participação dominante de 39,35% no tamanho do mercado de transporte por dutos para serviços em 2025. Os ativos envelhecidos na América do Norte e na Europa necessitam de levantamentos de corrosão, operações de limpeza por pig, reforma de válvulas e documentação regulatória. O plano estratégico 2023-2025 do Instituto Americano do Petróleo vinculou uma redução de 23% nos incidentes a programas de manutenção disciplinados. Os contratantes de primeiro nível agrupam inspeção, reparo e análise de integridade, alinhando-se com as metas dos operadores de zero incidentes. As ferramentas de inspeção em linha de alta definição agora coletam terabytes por operação, exigindo análise de dados especializada que reforça a dependência do fornecedor e sublinha a dependência do cliente em relação à expertise externa.

Os Serviços Gerenciados registram o avanço mais rápido com um CAGR de 6,89%. Os operadores estão terceirizando a gestão de salas de controle, cibersegurança e relatórios de conformidade para aliviar as cargas de trabalho internas. Os contratos de Transporte por Dutos como Serviço convertem despesas de capital em despesas operacionais, melhorando a aparência do balanço patrimonial e desbloqueando capital de expansão. As concessionárias europeias que experimentam contratos de "capacidade como assinatura" para corredores de hidrogênio atestam o apelo do modelo. A dependência de parceiros de serviços aprofunda os relacionamentos com fornecedores e injeta receita recorrente, fortalecendo os fundamentos comerciais do mercado de transporte por dutos.

Por Aplicação: Petróleo e Gás Mantém Dominância Enquanto os Dutos de CCS Emergem como Líderes de Crescimento

Petróleo e Gás continuou a contribuir com 50,82% da receita em 2025, apoiado por uma rede nos EUA que superou 885.233 milhas operacionais. A demanda diária de gás atingiu um recorde de 99,7 bcf, impulsionada pelas exportações de GNL e pela geração de energia. A expansão nas bacias de Haynesville e Marcellus induziu novos gastos em coleta e compressão, enquanto projetos focados em petróleo bruto no Permiano elevaram o escoamento de condensado. Mesmo na Europa com mentalidade de transição, o fornecimento seguro de gás permanece uma prioridade política, preservando uma carteira de projetos de vários bilhões de dólares. À medida que os sistemas legados envelhecem, a participação ponderada em petróleo do tamanho do mercado de transporte por dutos diminuirá lentamente, mas permanecerá dominante até 2031.

Os dutos dedicados a CCS, crescendo a um CAGR de 6,05%, são o segmento emergente mais promissor. O Northern Lights na Noruega começou a injetar CO₂ em setembro de 2024, abrindo um serviço de armazenamento pan-europeu. Nos Estados Unidos, a conversão do Trailblazer da Tallgrass Energy marca uma virada fundamental de hidrocarbonetos para o transporte de carbono. Os créditos fiscais previstos na Lei de Redução da Inflação reduzem os custos de transporte no ponto de equilíbrio e apoiam novos projetos. Os fornecedores de materiais estão desenvolvendo ligas resistentes à corrosão e turboexpansores de alta compressão adaptados ao CO₂ em fase densa. Essas inovações ampliam a base endereçável e solidificam a trajetória de crescimento do mercado de transporte por dutos.

Por Operação de Dutos: Dutos de Transmissão Mantêm Liderança de Mercado Enquanto os Sistemas de Coleta se Expandem Rapidamente

As linhas de Transmissão responderam por 62,88% da receita de 2025, transportando grandes volumes em rotas interestaduais e transfronteiriças. Somente os Estados Unidos adicionaram 10,1 Bcfd de capacidade interestadual, a maior construção anual desde 2018. Os investimentos se concentram no desgargalamento do fornecimento para os terminais de exportação de GNL na Costa do Golfo e na integração de misturas de gás renovável. As especificações de alta pressão, os sistemas de automação e a detecção aprimorada de vazamentos exigem desembolsos de capital que mantêm o segmento dominante na participação do mercado de transporte por dutos.

Os sistemas de Coleta, vinculados principalmente a formações de xisto, estão crescendo a um CAGR de 6,17%. A extensão da rede atingiu 500.854 milhas em 2024, acima das 491.000 milhas do ano anterior. As novas regras da Administração de Segurança de Dutos e Materiais Perigosos exigem levantamentos avançados de vazamentos e reparos acelerados, levando os pequenos operadores a modernizar. Robôs de inspeção miniaturizados e painéis de conformidade baseados em nuvem reduzem as barreiras de entrada para provedores de tecnologia. Regionalmente, o Permiano e o Haynesville impulsionam a maior parte das adições, mas formações emergentes na Vaca Muerta da Argentina e no Montney do Canadá também ancoram novos ciclos de construção, ampliando ainda mais o tamanho global do mercado de transporte por dutos.

Análise Geográfica

A América do Norte detém 42,95% da receita, ancorada pela rede de gás de 885.233 milhas dos Estados Unidos e pelas exportações recordes de GNL que exigem novos dutos para os terminais costeiros. A Bacia do Permiano, responsável por 46% do petróleo bruto dos EUA, continua a ver construções incrementais de escoamento como o Matterhorn Express, que reduziu a queima de gás e estabilizou os diferenciais. A extensão da Linha Tronco de Carbono de Alberta pelo Canadá sinaliza um compromisso crescente com a infraestrutura de CCUS. A regulamentação permanece uma faca de dois gumes: embora os mandatos de segurança estimulem os gastos com tecnologia, o licenciamento prolongado pode paralisar as ligações transfronteiriças.

A Ásia-Pacífico registra o CAGR mais rápido de 6,08%. Os gasodutos Oeste-Leste da China e o projeto Urja Ganga da Índia exemplificam esquemas nacionais para substituir o carvão pelo gás. A demanda regional respondeu por 45% do crescimento global do gás em 2024, reforçando a expansão das linhas de longa distância. Os sistemas de integridade habilitados por IoT reduzem o tempo de inatividade em até 30%, acelerando os retornos sobre o capital e atraindo investidores. Ainda assim, as fricções geopolíticas e os obstáculos de aquisição de terras no Sudeste Asiático podem atrasar os cronogramas.

A Europa está reformulando sua rede sob imperativos de descarbonização e segurança. A interrupção do trânsito russo apertou o fornecimento e impulsionou a entrada de GNL, levando a atualizações de fluxo reverso. A Espinha Dorsal Europeia de Hidrogênio tem como meta 53.000 km até 2040, apoiada por uma parcela de financiamento de EUR 250 milhões anunciada em janeiro de 2025. Seis corredores de hidrogênio ligarão centros de produção a centros industriais, exigindo a reutilização de dutos e nova tecnologia de compressão. Os dutos de carbono vinculados aos locais de armazenamento do Mar do Norte também avançam, proporcionando uma alavanca adicional para o crescimento no mercado de transporte por dutos.

O panorama misto da América Latina combina corredores de petróleo maduros com oportunidades de gás em campo virgem. O Southeast Gateway da TC Energy no México está previsto para entrar em operação em meados de 2025, fortalecendo o fornecimento regional. Os protestos populares no Brasil e na Argentina prolongam os prazos de licenciamento e elevam os custos, mas estruturas inovadoras de benefícios comunitários mostram promessa na redução de riscos de futuras linhas. As regras de acesso aberto da Bolívia demonstram um modelo alternativo que equilibra o controle estatal com o investimento privado.

O Oriente Médio e a África apresentam abundantes reservas de hidrocarbonetos e linhas tronco de alta capacidade, mas persistem obstáculos de segurança e financiamento. Os estados do Golfo expandem as redes de petróleo bruto e produtos para acomodar atualizações de refinarias, enquanto as nações da África Oriental buscam linhas de exportação para novas descobertas de gás. Na África, os modelos de Transporte por Dutos como Serviço para pastas de minerais ilustram como estratégias com baixo uso de capital podem desbloquear projetos mesmo quando o financiamento tradicional é escasso.

Cenário Competitivo

A concentração de mercado é moderada, com ABB, Siemens, Emerson Electric e Schneider Electric aproveitando portfólios diversificados para garantir grandes contratos de automação e integridade. Cada uma está incorporando IA, gêmeos digitais e cibersegurança em suas ofertas principais, transformando os encargos de conformidade em propostas de valor. Na América do Norte e na Europa, esses incumbentes enfrentam rivais especializados que comercializam detecção de vazamentos de propósito único ou drones de inspeção, intensificando a concorrência em torno da velocidade de inovação.

As estratégias centradas em serviços estão se proliferando. A Honeywell agora enfatiza análises de desempenho baseadas em assinatura, prometendo aos operadores tempo de atividade garantido. As soluções de plataformas não tripuladas da Emerson demonstram como a automação integrada pode reduzir as despesas operacionais e diminuir as emissões. Oportunidades de espaço em branco persistem na Ásia-Pacífico e na América Latina, onde a expansão da infraestrutura coincide com o apetite dos operadores por serviços completos. O transporte de hidrogênio e os corredores de CCUS formam novos campos de batalha, exigindo atualizações de ciência de materiais e automação distintas das normas de petróleo e gás.

Entrantes disruptivos, como as matrizes de sensores ultrassônicos da Baker Hughes e os enxames de inspeção autônomos da Halliburton, aumentam a precisão de detecção e reduzem as taxas de falsos positivos, pressionando os incumbentes a acelerar a pesquisa e desenvolvimento. Marcos regulatórios — como a regra de detecção de vazamentos da Administração de Segurança de Dutos e Materiais Perigosos de 2025 — forçam os operadores a agir, ampliando efetivamente a demanda endereçável por tecnologias de monitoramento. O efeito líquido é um mercado de transporte por dutos dinâmico onde a capacidade digital, a amplitude de serviços e a previsão regulatória determinam a posição competitiva.

Líderes do Setor de Transporte por Dutos

ABB

Emerson Electric Co.

TechnipFMC plc

Siemens AG.

ESRI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: TechnipFMC implementou um projeto norueguês de CCS armazenando 1,5 milhão de t de CO₂ anualmente, com planos de expandir a capacidade para 5 milhões de t.

- Maio de 2025: Emerson Electric forneceu mais de 200 atuadores para uma plataforma de gás no Mar do Norte holandês, permitindo operação totalmente não tripulada e com emissões quase nulas.

- Março de 2025: Siemens AG lançou um novo conjunto de monitoramento digital de dutos, ampliando suas perspectivas de crescimento no mercado de transporte por dutos.

- Março de 2025: A União Europeia aprovou esquemas de auxílio estatal para a produção de hidrogênio renovável na Áustria e na Lituânia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de transporte por dutos como as receitas geradas pelo projeto, construção, operação e manutenção de dutos de transmissão, distribuição e coleta que transportam petróleo e gás, pasta de carvão, água, produtos químicos e fluxos emergentes de CO₂ ou hidrogênio. A avaliação refere-se aos gastos dos usuários finais em soluções e serviços associados fornecidos por fornecedores especializados e prestadores de serviços em todo o mundo.

Exclusão do escopo: não cobrimos vendas de aço para fabricação de dutos, drones de inspeção ou throughput de refinaria a jusante.

Visão Geral da Segmentação

- Por Tipo de Solução

- Soluções de Segurança

- Automação e Controle

- Soluções de Integridade e Rastreamento

- Soluções de Comunicação em Rede

- Outras Soluções

- Por Tipo de Serviço

- Serviços de Consultoria

- Serviços Gerenciados

- Manutenção e Suporte

- Por Aplicação

- Petróleo e Gás

- Pasta de Carvão

- Produtos Químicos

- Água e Águas Residuais

- Outras Aplicações

- Por Operação de Dutos

- Dutos de Transmissão

- Dutos de Distribuição

- Dutos de Coleta

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Argentina

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram contratantes de engenharia, aquisição e construção, operadores de midstream e fornecedores de soluções digitais na América do Norte, Europa, Conselho de Cooperação do Golfo, China e Austrália. As conversas esclareceram os prazos médios de execução de projetos, os pontos de preço de serviço vigentes e as taxas de adoção reais de módulos de automação, ajudando-nos a validar indicadores secundários e fechar lacunas de dados antes da triangulação.

Pesquisa Documental

Começamos com fundamentos disponíveis publicamente, como volumes de produção e comércio da Agência Internacional de Energia, Administração de Informações de Energia dos EUA, Eurostat, Escritório Nacional de Estatísticas da China e OPEP. Perspectivas complementares vieram de associações comerciais como a Associação Internacional de Produtores de Petróleo e Gás e o Instituto Global de CCS, além de tendências de patentes extraídas da Questel e arquivamentos corporativos 10-K. Para carteiras de investimento regional, registros de remessas alfandegárias acessados via Volza e avisos de contratos no Tenders Info adicionaram contexto crucial em nível de projeto. Essas fontes enquadraram a demanda histórica, os corredores de preços e a expansão da rede. A lista é indicativa; muitas outras referências apoiaram as verificações de dados ao longo da construção.

Dimensionamento e Previsão de Mercado

Um modelo de cima para baixo de 'throughput para gasto' converte volumes regionais de petróleo, gás e água em quilômetros de dutos necessários, aplica capex e opex médios ponderados por quilômetro e, em seguida, incorpora a penetração de serviços de software para recriar os gastos de 2025. Os totais de fornecedores e as verificações de preço médio de venda por implantação fornecem testes cruzados de baixo para cima, com divergências reconciliadas por meio de chamadas iterativas com especialistas. As principais variáveis incluem crescimento da produção de petróleo bruto, rotas de comércio de GNL, extensão do projeto de dutos de captura de carbono, frequência de auditorias de integridade e custo médio de módulos de automação. As previsões até 2030 dependem de regressão multivariada combinada com análise de cenários para o ritmo de transição energética; os coeficientes são testados sob estresse com três casos macroeconômicos compartilhados com os respondentes do setor.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias, revisão por pares e limites de variância antes da aprovação. Atualizamos o modelo anualmente e emitimos atualizações intermediárias quando eventos materiais, como grandes sanções de dutos ou mudanças na política de hidrogênio, impactam as premissas.

Por que Nossa Base de Referência de Transporte por Dutos Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes pacotes de serviços, tratam o software separadamente ou convertem moedas locais em datas inconsistentes.

Os principais fatores de lacuna incluem a inclusão da fabricação de linhas de coleta em alguns modelos, visões divergentes sobre a aceleração dos dutos de hidrogênio e cadências de atualização variadas que perdem a inflação de custos no meio do ano. O escopo disciplinado da Mordor, o painel de câmbio em tempo real e a recalibração anual por especialistas reduzem essas variâncias.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 26,58 B (2025) | ||

| USD 21,48 B (2024) | Consultoria Global A | Exclui software de comunicação em rede; ano base de câmbio conservador |

| USD 61,37 B (2024) | Associação do Setor B | Agrupa vendas de aço para dutos e receitas de serviços de processo, escopo de ativos mais amplo |

Esses contrastes mostram que, embora outros editores forneçam sinais úteis, a abordagem atualizada e com escopo disciplinado da Mordor oferece uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Quais valores de receita definem o mercado global de transporte por dutos em 2026 e 2031?

O mercado gera USD 27,88 bilhões em 2026 e tem projeção de crescer para USD 35,43 bilhões até 2031, acompanhando um CAGR de 4,91%.

Qual região lidera atualmente o setor e qual está se expandindo mais rapidamente?

A América do Norte detém 42,95% da receita de 2025 graças às exportações de GNL impulsionadas pelo xisto, enquanto a Ásia-Pacífico deve crescer a um CAGR de 6,08% com base na rápida industrialização e nas atualizações de integridade habilitadas por IoT.

Qual área de aplicação está registrando o crescimento mais rápido e o que impulsiona esse momentum?

Os dutos de CO₂ dedicados a CCS entregam um CAGR de 6,05% à medida que as regras da Agência de Proteção Ambiental exigem 90% de captura em usinas a carvão, gerando demanda por até 30.000 a 96.000 milhas de novas linhas de transporte de carbono.

Como as tecnologias de IoT e IA estão melhorando a eficiência operacional para os operadores de dutos?

Redes densas de sensores, análises de borda e algoritmos preditivos permitem que os operadores na China e na Índia prevejam falhas, reduzindo o tempo de inatividade não planejado em até 30% e mudando a manutenção de reativa para programação baseada em condição.

Quais marcos regulatórios poderiam ter o impacto mais significativo nas decisões de investimento até 2031?

As principais políticas incluem a regra de detecção de vazamentos em linhas de gás da Administração de Segurança de Dutos e Materiais Perigosos de 2025, o mandato final de captura de CO₂ da Agência de Proteção Ambiental para usinas de energia e o licenciamento acelerado da UE mais o financiamento de EUR 250 milhões para corredores de hidrogênio — cada um direcionando capital para segurança, descarbonização e infraestrutura reutilizada.

Qual papel os dutos de captura de carbono desempenharão nas perspectivas de médio prazo do setor?

Projetos como o Northern Lights da Noruega e a conversão do Trailblazer nos Estados Unidos confirmam que as redes de transporte de CO₂ em grande escala estão passando do conceito para a operação, posicionando o segmento como ponto focal de crescimento e inovação tecnológica na próxima década.

Página atualizada pela última vez em: