Tamanho e Participação do Mercado de Betoneiras

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

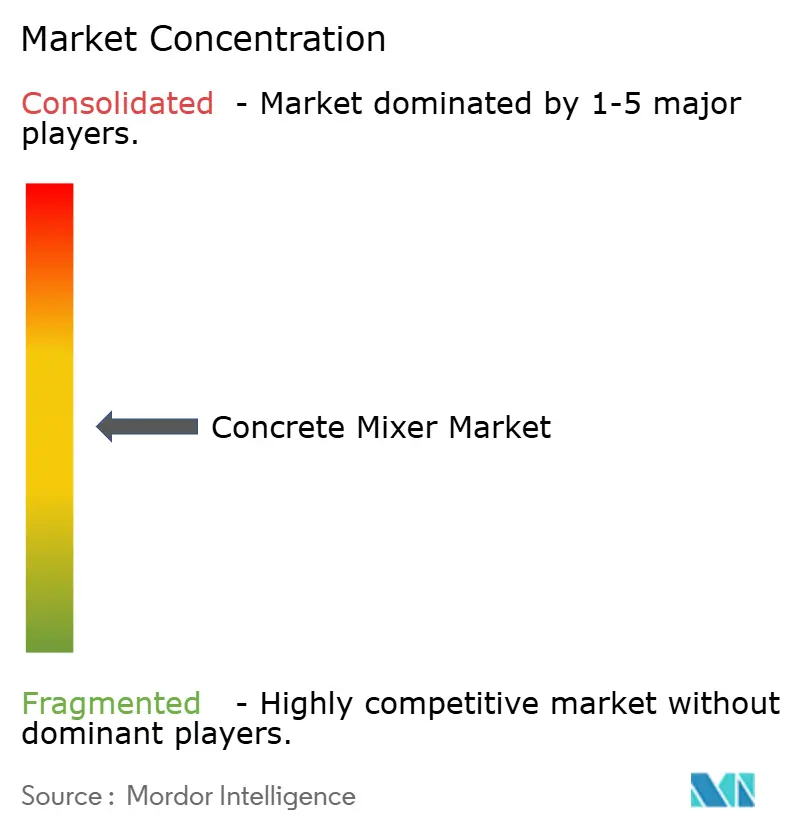

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Betoneiras por Mordor Intelligence

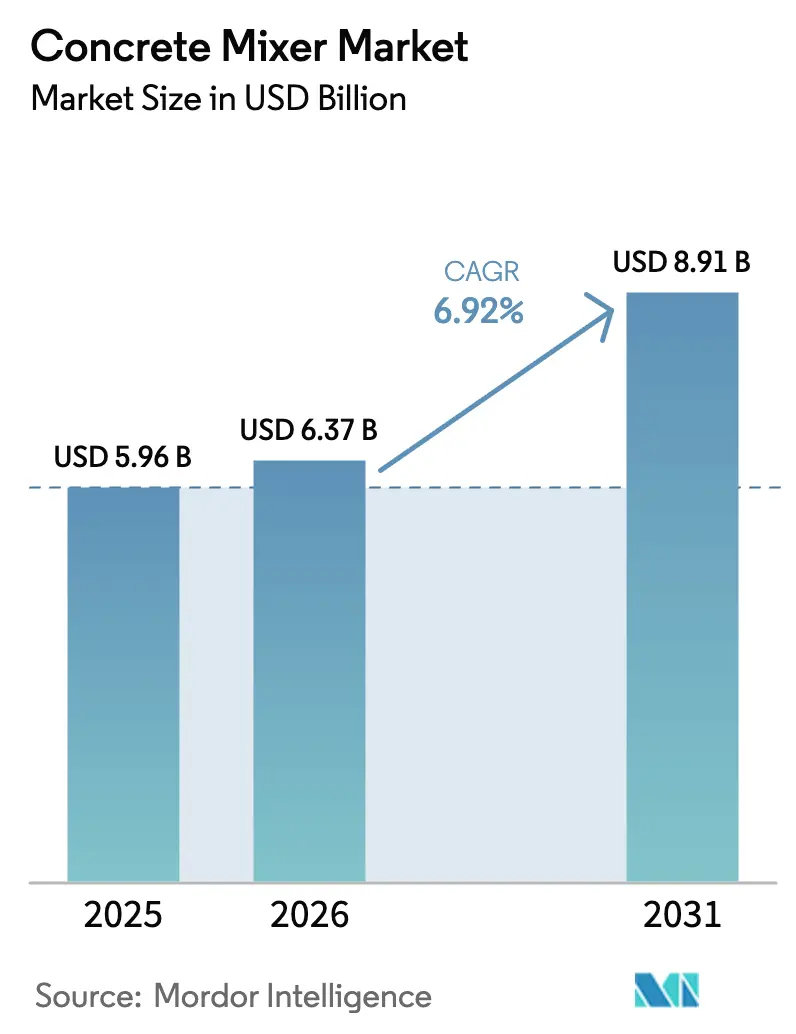

O tamanho do Mercado de Betoneiras foi avaliado em USD 5,96 bilhões em 2025 e estima-se que cresça de USD 6,37 bilhões em 2026 para atingir USD 8,91 bilhões até 2031, a um CAGR de 6,92% durante o período de previsão (2026-2031). Robustos pipelines de obras públicas na Ásia-Pacífico e no Oriente Médio, regulamentações mais rígidas de CO₂ e ruído na Europa e na América do Norte, e a acelerada transição para contratos de locação e equipamento como serviço estão remodelando as estratégias de aquisição. Os empreiteiros estão dividindo as compras entre plantas estacionárias de alta capacidade para megaprojetos e unidades elétricas portáteis para obras de preenchimento urbano, enquanto os operadores de frotas na Califórnia e na União Europeia estão antecipando a aposentadoria de equipamentos a diesel antes dos ciclos de depreciação. Duas forças gêmeas — os gastos em megainfraestrutura e os mandatos de eletrificação — estão, portanto, direcionando a demanda para modelos maiores, automatizados e cada vez mais movidos a bateria. A intensidade competitiva é moderada, mas os entrantes chineses que oferecem telemática sem custo adicional estão pressionando as margens dos fabricantes tradicionais, levando os fabricantes de equipamentos originais europeus e norte-americanos a migrar para modelos de assinatura com garantias de tempo de atividade.

Principais Conclusões do Relatório

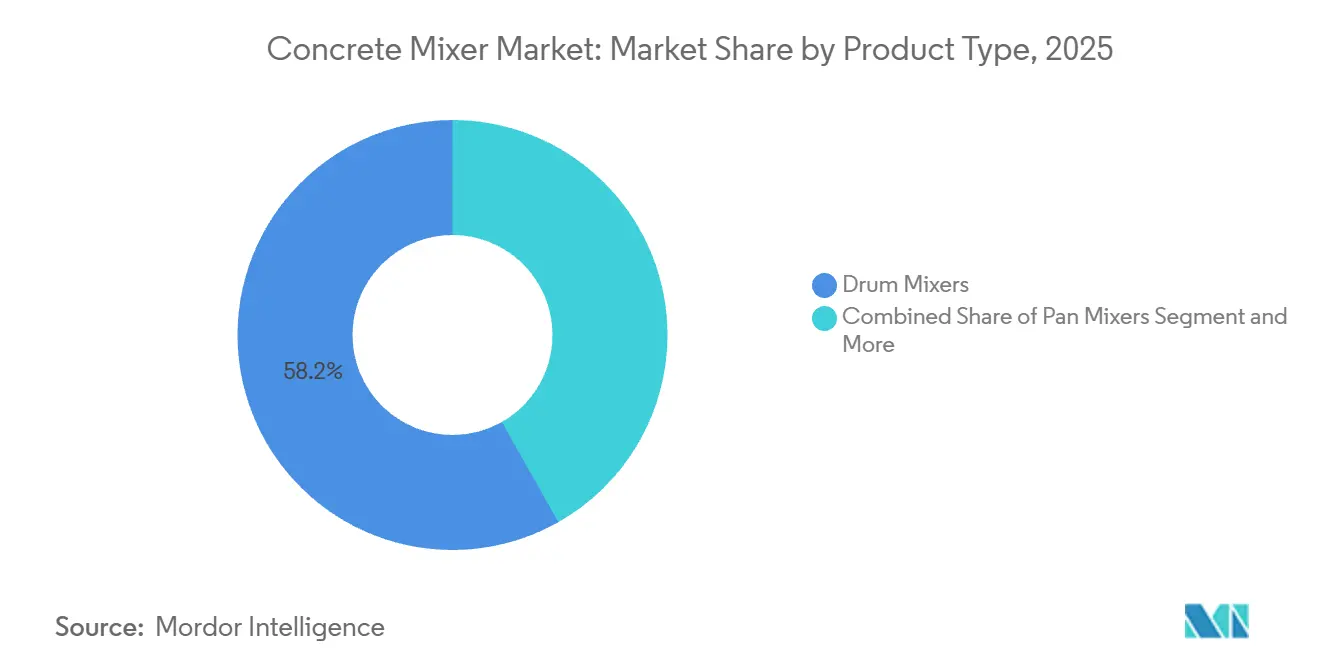

- Por tipo de produto, as betoneiras de tambor lideraram com 58,16% de participação na receita em 2025, enquanto as unidades autossuficientes e volumétricas devem se expandir a um CAGR de 16,52% até 2031.

- Por capacidade, as unidades de 5 m³ a 10 m³ representaram 51,08% da participação do mercado de betoneiras em 2025, enquanto os modelos abaixo de 2 m³ devem crescer a um CAGR de 9,82% até 2031.

- Por aplicação, a construção não residencial e comercial deteve 47,04% da demanda de 2025; os projetos residenciais devem avançar a um CAGR de 8,34% com base nos inícios de construção habitacional na América do Norte e nos programas de habitação popular no Sudeste Asiático.

- Por modelo, os equipamentos estacionários representaram 42,12% da receita de 2025, mas as unidades portáteis estão avançando a um CAGR de 9,44%, pois as restrições de zoneamento e a flexibilidade nos canteiros de obras estão direcionando as decisões para plataformas móveis.

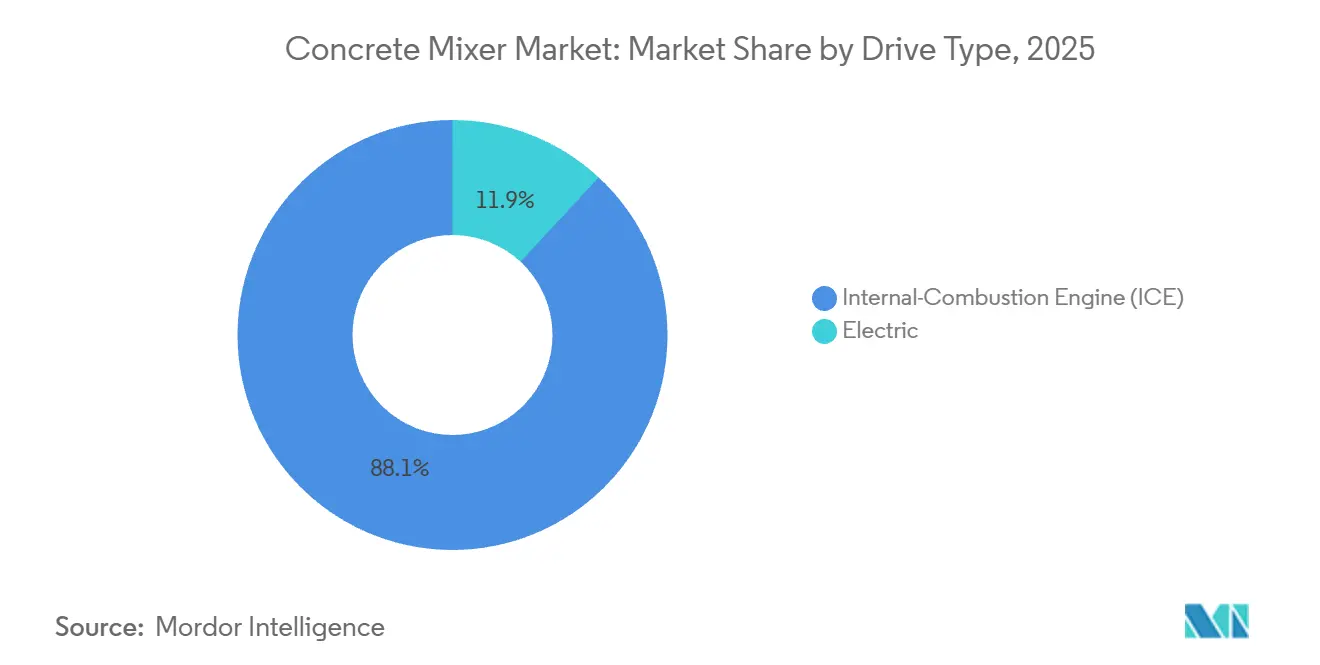

- Por tipo de acionamento, os motores de combustão interna dominaram com 88,08% das remessas de 2025, enquanto as variantes elétricas estão crescendo a um CAGR de 16,56% em razão das regulamentações de emissão zero da União Europeia e da Califórnia.

- Por modo de operação, os sistemas semiautomáticos detiveram 46,11% de participação em 2025; as betoneiras totalmente automáticas estão a caminho de um CAGR de 9,83%, à medida que a escassez de mão de obra e os padrões de segurança impulsionam maior automação.

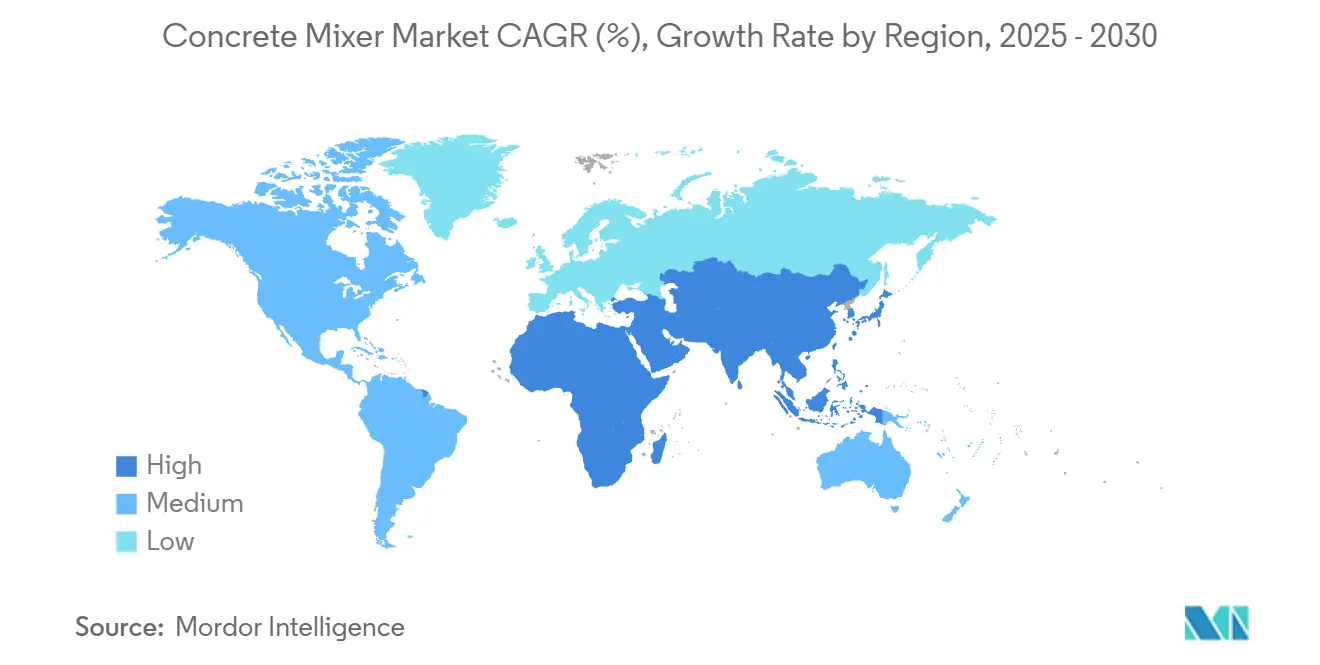

- Por geografia, a Ásia-Pacífico representou 44,16% da receita global em 2025 e deve crescer a 6,18% até 2031, impulsionada pelas iniciativas da Rota e Cinturão da China e pelos investimentos no corredor Gati Shakti da Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Betoneiras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Gastos em Megainfraestrutura (2026-2031) | +1.5% | Global, concentrado na Ásia-Pacífico, Oriente Médio e corredores selecionados da América do Norte | Médio prazo (2-4 anos) |

| Adoção Acelerada de Betoneiras Autossuficientes e Volumétricas em Locais Remotos | +1.0% | Núcleo da Ásia-Pacífico, com expansão para a América Latina e África | Curto prazo (≤ 2 anos) |

| Eletrificação de Frotas de Betoneiras em Rodovias em Meio às Regulamentações de CO₂ | +0.9% | América do Norte e União Europeia, projetos piloto iniciais na China | Médio prazo (2-4 anos) |

| Digitalização de Canteiros de Obras (IoT, Telemática e Manutenção Preditiva) | +0.7% | Global, liderado pela América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Crescimento dos Modelos de Negócios de Locação e "Equipamento como Serviço" | +0.6% | América do Norte e União Europeia, emergindo em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Tecnologias Avançadas de Segurança e Automação | +0.5% | Global, impulso regulatório na União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos em Megainfraestrutura (2026-2031)

Os governos de todo o mundo comprometeram USD 2,3 trilhões em projetos de infraestrutura em 2025, com a Ásia-Pacífico respondendo por aproximadamente 58% do valor do pipeline anunciado[1]"A BloombergNEF constata que o Investimento Global em Transição Energética atingiu um recorde de USD 2,3 trilhões em 2025, alta de 8% em relação a 2024," BloombergNEF, about.bnef.com.. O Pipeline Nacional de Infraestrutura da Índia, por si só, tem como meta desembolsos de capital de USD 1,4 trilhão até 2030[2]"Superando o déficit de financiamento de infraestrutura da Índia até 2025," Steer Group, steergroup.com., priorizando rodovias, metrô e corredores industriais que exigem fornecimento contínuo de concreto. A megacidade NEOM da Arábia Saudita e a Nova Capital Administrativa do Egito estão absorvendo betoneiras estacionárias de alta capacidade em taxas que superam as normas históricas para projetos no Oriente Médio, pois os empreiteiros buscam minimizar os ciclos de caminhões em locais remotos no deserto. Estimativas sugerem que cada USD 1 bilhão em gastos com infraestrutura gera demanda por aproximadamente 120 a 150 unidades de betoneiras, dependendo da densidade do projeto e da proximidade das usinas de dosagem. Esse efeito multiplicador é mais pronunciado na Ásia-Pacífico, onde cadeias de suprimentos fragmentadas e penetração limitada de concreto usinado obrigam os empreiteiros a implantar capacidade de mistura no local, sustentando carteiras de pedidos de dois dígitos para modelos de tambor e eixo duplo até 2028.

Adoção Acelerada de Betoneiras Autossuficientes e Volumétricas em Locais Remotos

As betoneiras autossuficientes e volumétricas estão se expandindo a um CAGR de 16,52%, superando as unidades de tambor tradicionais, porque acampamentos de mineração remotos, fundações de parques eólicos e projetos de habitação modular não justificam o custo de capital de usinas de dosagem fixas. Um estudo de 2025 do Laboratório Nacional de Energia Renovável dos Estados Unidos constatou que os canteiros de obras modulares reduzem o desperdício de concreto ao utilizar betoneiras volumétricas, pois os operadores podem ajustar os traços em tempo real para atender às especificações estruturais. Na Austrália, a Rio Tinto implantou 47 unidades autossuficientes em suas operações de minério de ferro em Pilbara em 2025, citando uma redução de 22% nos prazos de entrega de concreto em comparação com as betoneiras de tambor montadas em caminhões. O Departamento de Transportes do Reino Unido revisou os limites de peso das betoneiras volumétricas em 2024 e propôs aumentar o limite de peso para 44 toneladas de peso bruto do veículo, permitindo que os operadores transportem cargas maiores de agregado e melhorando ainda mais a economia dos locais remotos. Essas unidades também atraem empreiteiros na América Latina e na África Subsaariana, onde a infraestrutura rodoviária é inadequada para caminhões pesados de concreto usinado, tornando a dosagem autossuficiente a única opção viável para projetos de eletrificação rural e irrigação.

Eletrificação de Frotas de Betoneiras em Rodovias em Meio às Regulamentações de CO₂

Os padrões de CO₂ para Veículos Pesados da União Europeia, finalizados em 2024, determinam uma redução de 45% nas emissões médias da frota até 2030 em relação às linhas de base de 2019[3]"Pacote Automotivo 2025 – Proposta de alteração direcionada aos padrões de emissão de CO₂ para veículos pesados," Comissão Europeia, climate.ec.europa.eu., exigindo efetivamente que os operadores de betoneiras transicionem pelo menos 30% das novas aquisições para trens de força elétricos a bateria ou a hidrogênio. A regra de Frotas Limpas Avançadas da Califórnia, que entrou em vigor em janeiro de 2024, proíbe grandes frotas de adquirir betoneiras a diesel após 2027, acelerando a transição para modelos de emissão zero. A Volvo entregou a primeira betoneira elétrica de série de produção à CEMEX em 2023. Em meados de 2025, a CEMEX havia expandido seu projeto piloto de betoneiras elétricas para 12 unidades na Alemanha e nos Países Baixos, reportando uma redução de 68% no custo total de propriedade ao longo de cinco anos, considerando a economia de combustível e os menores custos de manutenção. O iONTRON e-Mixer da Putzmeister, lançado em 2024, utiliza um pacote de baterias de 350 kWh que permite turnos de 8 horas sem recarga durante o dia, abordando a principal preocupação operacional dos gestores de frotas de concreto usinado. No entanto, um estudo de 2025 da Universidade da Califórnia em Davis, comparando betoneiras elétricas a bateria e a célula de combustível, concluiu que a intensidade de carbono da rede em regiões dependentes de carvão, como a Polônia e a Índia, pode anular os benefícios de emissões ao longo do ciclo de vida, ressaltando a necessidade de investimentos paralelos na geração de eletricidade renovável.

Digitalização de Canteiros de Obras (IoT, Telemática e Manutenção Preditiva)

A Caterpillar Inc. relatou em seu relatório anual de 2025 que 78% de suas novas remessas de betoneiras incluem módulos de telemática instalados de fábrica, ante 54% em 2023, permitindo que os gestores de frota monitorem a velocidade de rotação do tambor, a pressão hidráulica e os diagnósticos do motor em tempo real. A plataforma Smart Construction da Komatsu, implantada em mais de 12.000 canteiros de obras globalmente até o final de 2025, integra dados de betoneiras com feeds de escavadeiras e carregadeiras para otimizar o fluxo de materiais e reduzir o tempo ocioso em uma média de 14%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Aço e de Componentes Comprimindo as Margens dos Fabricantes de Equipamentos Originais | −0.8% | Global, aguda em regiões dependentes de aço importado | Curto prazo (≤ 2 anos) |

| Escassez de Energia Elétrica na Rede Limitando a Adoção de Betoneiras Totalmente Elétricas em Mercados Emergentes | −0.4% | Sul da Ásia, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Endurecimento dos Limites Globais de Emissão de Ruído para Caminhões de Tambor a Diesel | −0.3% | União Europeia, América do Norte, centros urbanos selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto Investimento Inicial e Custos de Manutenção Restringindo o Crescimento | −0.5% | Global, agudo para empreiteiros de pequeno e médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e de Componentes Comprimindo as Margens dos Fabricantes de Equipamentos Originais

Os preços do aço laminado a quente em bobina tiveram média de USD 720 por tonelada em 2025, abaixo do pico de USD 1.150 em 2022, mas ainda 38% acima dos níveis de 2019, de acordo com as perspectivas de 2025 do Comitê de Aço da OCDE. Os fabricantes de betoneiras normalmente fecham contratos de aço com 6 a 9 meses de antecedência em relação à produção, expondo-os à compressão de margens quando os preços à vista disparam; a Zoomlion divulgou em seu relatório anual de 2024 que a inflação de matérias-primas corroeu a margem bruta em 210 pontos-base em relação ao ano anterior, forçando a empresa a aumentar os preços de tabela em 4,5% no início de 2025. O relatório de custos do terceiro trimestre de 2025 da Engineering News-Record observou que componentes hidráulicos, motores elétricos e unidades de controle eletrônico registraram aumentos de preços de 12% a 18% em 2024-2025, impulsionados pela escassez de semicondutores e pela escalada tarifária sobre peças fabricadas na China. A atualização de preços de metais de outubro de 2025 do Fundo Monetário Internacional projeta que o níquel e o cobre — insumos críticos para pacotes de baterias e chicotes elétricos de betoneiras elétricas — permanecerão 25% acima das médias de longo prazo até 2027, sustentando a pressão de custos sobre as linhas de produtos de emissão zero. Os fabricantes de equipamentos originais menores, com capacidade limitada de hedge, são os mais vulneráveis: vários fabricantes europeus adiaram o lançamento de novos modelos em 2025 para evitar o fechamento de contratos de componentes desfavoráveis, cedendo participação de mercado a concorrentes chineses verticalmente integrados que produzem aço e hidráulica internamente.

Escassez de Energia Elétrica na Rede Limitando a Adoção de Betoneiras Totalmente Elétricas em Mercados Emergentes

O Ministério de Energia da Índia relatou que a demanda industrial de eletricidade superou a capacidade da rede em uma média de 8% durante os meses de pico da construção em 2025, forçando os empreiteiros a depender de geradores a diesel para energia nos canteiros de obras e tornando as betoneiras elétricas a bateria impraticáveis para projetos além dos centros urbanos. A África Subsaariana enfrenta restrições semelhantes: o Diagnóstico de Infraestrutura da África do Banco Mundial de 2025 constatou que 43% dos canteiros de obras na Nigéria, no Quênia e na Tanzânia carecem de conexões confiáveis à rede elétrica, obrigando os empreiteiros a especificar betoneiras de combustão interna apesar dos maiores custos de combustível. No Brasil, as atualizações das linhas de transmissão ficam aquém das adições de capacidade de geração renovável, criando gargalos localizados que impedem a infraestrutura de recarga rápida para frotas de construção elétrica; a Volvo suspendeu as entregas de sua betoneira elétrica a operadores de concreto usinado em São Paulo em meados de 2025 após quedas de energia que fizeram três unidades perderem concretagens programadas. O Relatório do Mercado de Eletricidade de 2025 da Agência Internacional de Energia estima que os mercados emergentes precisariam investir USD 180 bilhões em atualizações da rede de distribuição até 2030 para apoiar a eletrificação generalizada de veículos pesados, uma lacuna de financiamento que os orçamentos públicos atuais e os empréstimos multilaterais não conseguem suprir. Até que a confiabilidade da rede melhore, a adoção de betoneiras elétricas nessas regiões permanecerá restrita a projetos piloto apoiados pelo governo e a empreiteiros multinacionais com acesso a sistemas de energia solar combinada com armazenamento no local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Tambor Enfrenta a Disrupção das Autossuficientes

As betoneiras de tambor entregaram 58,16% da receita de 2025, refletindo posições consolidadas em frotas de concreto usinado que valorizam a descarga contínua e o alto rendimento. O tamanho do mercado de betoneiras para unidades autossuficientes e volumétricas deve se expandir a um CAGR de 16,52% até 2031, pois a economia de locais remotos recompensa a dosagem sob demanda. As variantes de panela e planetária atendem a segmentos de nicho de pré-moldados e refratários na Europa e no Japão, enquanto os projetos de eixo duplo estão ganhando impulso na China e no avanço da construção industrializada da Índia. Os operadores de mineração sensíveis ao preço na Austrália e na África Subsaariana estão especificando cada vez mais modelos autossuficientes para reduzir as distâncias de transporte, uma mudança que está corroendo a dominância do tambor nessas geografias.

As betoneiras de eixo duplo estão conquistando espaço em fábricas de pré-moldados que priorizam a homogeneidade e os ciclos rápidos. Os tipos planetários continuam sendo preferidos para concreto de ultra-alto desempenho em projetos petroquímicos e aeroespaciais, sugerindo uma demanda estável de longo ciclo. As betoneiras de panela ocupam um nicho onde o controle rigoroso de qualidade supera o volume de produção. Consequentemente, os fabricantes de equipamentos originais estão ampliando seus portfólios para abranger tanto plantas estacionárias de alta capacidade quanto soluções autossuficientes ágeis, visando manter a participação de carteira à medida que os perfis de projetos se fragmentam.

Por Capacidade: A Faixa Intermediária Domina, Unidades Pequenas em Alta

As betoneiras com capacidade de 5 m³ a 10 m³ representaram 51,08% das remessas de 2025, alinhando-se aos limites padrão de carga útil de caminhões pesados e aos tamanhos de lote necessários para armazéns logísticos, estações de metrô e escritórios de médio porte. As unidades abaixo de 2 m³ estão crescendo a um CAGR de 9,82% até 2031, pois o segmento de faça-você-mesmo e o boom da habitação suburbana favorecem equipamentos mais manobráveis e de menor custo. Os gigantes acima de 10 m³ atendem a barragens, pistas de pouso e fundações de megacidades, onde as concretagens contínuas exigem capacidade máxima do tambor para reduzir os ciclos de caminhões.

A participação do mercado de betoneiras na faixa de 2 m³ a 5 m³ está se reduzindo à medida que os empreiteiros optam por modelos maiores para explorar economias de escala ou por modelos menores para aproveitar nichos de reforma, criando uma distribuição em haltere nas preferências de capacidade. As métricas revisadas da ISO 18650 agora alinham as definições europeias e norte-americanas, simplificando as vendas transfronteiriças e permitindo que os fabricantes de equipamentos originais compartilhem plataformas de forma mais agressiva entre as classes de peso.

Por Aplicação: Residencial em Alta, Infraestrutura se Mantém

Os projetos não residenciais e comerciais representaram 47,04% da demanda de 2025, impulsionados por centros logísticos, data centers e complexos urbanos de uso misto que exigem concretagens de alto volume e com cronograma rigoroso. A construção residencial está avançando a um CAGR de 8,34% até 2031, com a retomada dos inícios de construção de residências unifamiliares na América do Norte e o lançamento de programas de habitação popular no Sudeste Asiático. A infraestrutura — estradas, pontes e portos — continua sendo o maior impulsionador de volume absoluto, com cada quilômetro de nova rodovia absorvendo 12.000 a 15.000 m³ de concreto.

Pacotes de políticas regionais, como a Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos e o impulso à habitação urbana da Índia, ancoram a visibilidade de médio prazo. Os projetos de mineração, energia e industriais oscilam com os ciclos de commodities, conferindo volatilidade ao segmento "outros". No entanto, a habitação modular e a pré-fabricação estão reduzindo gradualmente a intensidade de concreto por unidade, de modo que o crescimento sustentado do volume depende da proliferação de projetos, e não da demanda de material por projeto.

Por Tipo de Modelo: A Flexibilidade das Portáteis Desafia a Escala das Estacionárias

As betoneiras estacionárias representaram 42,12% da receita de 2025, devido às instalações de concreto usinado e pré-moldados que amortizam ativos fixos ao longo de alto rendimento. As unidades portáteis devem crescer a um CAGR de 9,44% até 2031, atraindo empreiteiros que buscam mobilidade diante de obstáculos de zoneamento e prazos de projeto mais curtos. Abaixo de 800 m³ por mês, os sistemas portáteis superam as plantas estacionárias em custo total, enquanto os megaprojetos dependem de plantas estacionárias ligadas a betoneiras de eixo duplo que entregam 240 m³ por hora.

Os núcleos urbanos restritos da Ásia, de Mumbai a Manila, agora favorecem unidades elétricas portáteis que podem ser relocadas em torno de distritos com restrição de diesel. Por outro lado, o NEOM da Arábia Saudita depende de seis grandes plantas estacionárias para concretagens em massa em um vasto local no deserto. As locadoras impulsionam a demanda por portáteis, maximizando a utilização da frota em obras sequenciais e evitando o risco de ativos imobilizados vinculados a licenças de dosagem estacionária.

Por Tipo de Acionamento: A Predominância dos Motores de Combustão Interna Encontra o Impulso Elétrico

Os motores de combustão interna representaram 88,08% das remessas do mercado-alvo em 2025, devido aos preços mais baixos e à ubiquidade das cadeias de suprimentos de diesel. Os acionamentos elétricos estão crescendo a um CAGR de 16,56% até 2031, impulsionados pelas regulamentações da União Europeia e da Califórnia e pela queda nos custos de baterias. Uma comparação do tamanho do mercado de betoneiras mostra que os modelos elétricos alcançam 68% de redução nos custos totais em cinco anos em redes de baixo carbono, mas apresentam ganhos menores em redes dominadas pelo carvão.

Os sistemas híbridos oferecem 30% de redução no consumo de combustível sem infraestrutura de recarga, atuando como tecnologia de transição. A penetração na Noruega já está em 18%, enquanto a Índia e o Brasil permanecem abaixo de 2% devido à falta de confiabilidade da rede e aos subsídios insuficientes. Os créditos de emissões e as regras de ruído urbano devem ampliar as lacunas de adoção regional até 2031.

Por Modo de Operação: A Automação Corrói a Participação Manual

Os modos semiautomáticos representaram 46,11% das remessas de 2025, equilibrando a supervisão do operador com a dosagem automatizada para reduzir erros. Os sistemas totalmente automáticos estão previstos para um CAGR de 9,83% até 2031, impulsionados pela escassez de mão de obra que eleva os salários de operadores qualificados 30% acima da média da construção. As unidades manuais persistem em mercados emergentes sensíveis ao custo, mas enfrentam ventos contrários regulatórios à medida que novos padrões de segurança elevam a linha de base para automação.

O controle automatizado de abatimento e a dosagem de água orientada por sensores reduzem as taxas de rejeição e melhoram a sustentabilidade ao limitar o excesso de água. Os conjuntos de operação remota permitem que os gestores de frota iniciem lotes e monitorem a saúde do tambor por meio de painéis móveis, reduzindo a necessidade de equipes no local e melhorando a utilização de ativos em múltiplos trabalhos simultâneos.

Análise Geográfica

A Ásia-Pacífico contribuiu com 44,16% da receita de 2025 e está a caminho de um CAGR de 6,18% até 2031, impulsionada pelas conexões de metrô da China e pelo programa Gati Shakti da Índia, avaliado em USD 1,4 trilhão. Cidades de segundo nível da China, como Chengdu e Wuhan, aprovaram 18 novas linhas de metrô em 2025, cada uma exigindo aproximadamente 340.000 m³ de concreto por mês. A Índia adicionou betoneiras autossuficientes ao longo dos corredores rodoviários para reduzir os tempos de transporte e mitigar a suboferta de concreto usinado. As remessas do Japão caíram 3,2% com a desaceleração das novas construções, mas a adoção de elétricos aumentou devido à zona de exclusão de diesel de Tóquio, que começou em 2027. A Coreia do Sul redirecionou seu orçamento para a reabilitação de pontes, elevando a demanda por unidades portáteis compactas.

A América do Norte e a Europa entregaram conjuntamente 38% das vendas de 2025. A alocação de USD 110 bilhões da Lei de Infraestrutura dos Estados Unidos sustenta a utilização de betoneiras acima de 70% até 2026. A produção da Alemanha caiu 1,8% sob taxas de juros mais altas, mas as vendas de betoneiras elétricas cresceram 42% à medida que as frotas se anteciparam ao cumprimento das metas de CO₂ para 2030. O Reino Unido enfrentou escassez de mão de obra e fricção alfandegária, levando os empreiteiros a optar por locações de portáteis. O Grand Paris Express da França impulsionou os pedidos de betoneiras estacionárias, enquanto os retrofits sísmicos da Itália favoreceram soluções portáteis para centros históricos. A retomada da habitação costeira da Espanha dependeu fortemente de frotas de locação em vez de compras diretas.

A América do Sul, o Oriente Médio e a África juntos detiveram aproximadamente 18% da receita. O impulso de infraestrutura de USD 24 bilhões do Brasil sustentou as vendas na Amazônia e no Nordeste, mas as fraquezas da rede limitaram a penetração elétrica fora de São Paulo. A austeridade da Argentina levou a uma contração de 7,2% no mercado. O NEOM da Arábia Saudita e a Nova Capital do Egito absorveram 68 betoneiras de alta capacidade em 2025 para concretagens no deserto. Os Emirados Árabes Unidos aproveitaram os projetos legados da Expo 2025 para sustentar a demanda apesar da desaceleração dos inícios residenciais. Os episódios de corte de energia na África do Sul perturbaram os cronogramas, prejudicando a adoção de unidades a bateria. A Turquia se recuperou 9,4% com a reconstrução pós-terremoto e a expansão de aeroportos, embora a volatilidade cambial tenha elevado os custos unitários em 18%.

Cenário Competitivo

O mercado de betoneiras apresenta concentração moderada, com os cinco principais fabricantes de equipamentos originais respondendo por uma parcela significativa das remessas globais. Os concorrentes chineses subcotam os incumbentes em 15 a 20% com aço e hidráulica próprios, além de telemática gratuita, comprimindo as margens dos fabricantes tradicionais. A penetração de locação acima de 55% na América do Norte está forçando os fabricantes tradicionais a lançar níveis de assinatura que incluem manutenção preditiva e garantias de tempo de atividade, efetivamente se reconfigurando como provedores de serviços de frota.

A tecnologia é o principal campo de batalha. O conjunto de telemática de 2025 da Caterpillar Inc. permitiu a dosagem remota e reduziu o tempo de inatividade em 27%, sustentando prêmios de preço de 8%. A participação minoritária da Volvo na Ramirent marca uma jogada de integração vertical para garantir fluxos de receita recorrentes. Os depósitos de patentes sugerem prioridades estratégicas: a Liebherr Group visa o gerenciamento térmico para betoneiras elétricas, enquanto a SANY Group foca na eficiência de combustível hidráulico. A interoperabilidade da ISO 15143-3 abre caminho para software de terceiros, potencialmente corroendo o bloqueio de marca e intensificando a rotatividade competitiva.

A arbitragem regulatória persiste: alguns fabricantes enviam unidades a diesel não conformes com grandes descontos para a África e a América Latina, criando um mercado de dois níveis. Enquanto isso, oportunidades de espaço em branco em infraestrutura de recarga, plataformas modulares autossuficientes e otimização de dosagem por inteligência artificial atraem startups e joint ventures, sugerindo que a próxima onda de disrupção pode vir de fora dos círculos tradicionais de equipamentos pesados.

Líderes do Setor de Betoneiras

Liebherr Group

Sany Group

Zoomlion Heavy Industry Science & Technology Co. Ltd

Terex Corporation

Shantui Construction Machinery Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Revolution Concrete Mixers anunciou a expansão de suas operações de fabricação nos Estados Unidos com uma instalação totalmente equipada em Rochester, Minnesota, para atender à forte demanda impulsionada pelo aumento da capacidade para os setores de construção comercial, de infraestrutura e essencial. A medida visa acelerar os prazos de produção e entregar maior capacidade a empreiteiros e produtores de concreto em toda a América do Norte.

- Janeiro de 2024: A Cemen Tech lançou sua betoneira volumétrica de duplo compartimento CD2 de nova geração. O novo modelo apresenta um compartimento dividido exclusivo com compartimentos individuais para transporte e mistura de vários materiais cimentícios suplementares.

Escopo do Relatório Global do Mercado de Betoneiras

Uma betoneira é um dispositivo que mistura cimento, agregado (como areia ou brita) e água para criar concreto. Para misturar os componentes, uma betoneira padrão emprega um tambor giratório.

O mercado de betoneiras é segmentado por tipo, tipo de acionamento, modo de operação, aplicação e geografia. Por tipo, o mercado é segmentado em fixo e portátil. Por tipo de acionamento, o mercado é segmentado em motor de combustão interna e elétrico. Por modo de operação, o mercado é segmentado em manual, semiautomático e totalmente automático. Por aplicação, o mercado é segmentado em residencial e comercial. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece o tamanho do mercado e as previsões para todos os segmentos acima em valor (USD).

| Betoneiras de Tambor |

| Betoneiras de Panela |

| Betoneiras Planetárias |

| Betoneiras de Eixo Duplo |

| Abaixo de 2 m³ |

| 2 – 10 m³ |

| Acima de 10 m³ |

| Construção Residencial |

| Construção Comercial |

| Desenvolvimento de Infraestrutura |

| Estradas e Pontes |

| Outros |

| Betoneiras Portáteis |

| Betoneiras Estacionárias |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Manual |

| Semiautomático |

| Totalmente Automático |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia |

| Por Tipo de Produto | Betoneiras de Tambor | |

| Betoneiras de Panela | ||

| Betoneiras Planetárias | ||

| Betoneiras de Eixo Duplo | ||

| Por Capacidade | Abaixo de 2 m³ | |

| 2 – 10 m³ | ||

| Acima de 10 m³ | ||

| Por Aplicação | Construção Residencial | |

| Construção Comercial | ||

| Desenvolvimento de Infraestrutura | ||

| Estradas e Pontes | ||

| Outros | ||

| Por Tipo de Modelo | Betoneiras Portáteis | |

| Betoneiras Estacionárias | ||

| Por Tipo de Acionamento | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Por Modo de Operação | Manual | |

| Semiautomático | ||

| Totalmente Automático | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de betoneiras está crescendo até 2031?

Avança a um CAGR de 6,92% de 2026 a 2031, atingindo USD 8,91 bilhões até 2031.

Qual região contribui mais para a receita global de betoneiras?

A Ásia-Pacífico lidera com 44,16% da receita de 2025 e apresenta uma perspectiva de crescimento de 6,18% até 2031.

Qual tipo de betoneira está ganhando espaço em canteiros de obras remotos?

Os modelos autossuficientes e volumétricos estão se expandindo a um CAGR de 16,52% porque dosam concreto sob demanda sem plantas fixas.

Como as tendências de locação e equipamento como serviço influenciam as aquisições?

A penetração de locação superou 55% na América do Norte em 2025, levando os fabricantes de equipamentos originais a oferecer betoneiras com telemática e garantias de tempo de atividade por meio de contratos de assinatura.

Qual é o principal obstáculo para a adoção de betoneiras elétricas em mercados emergentes?

A escassez de energia elétrica na rede limita a infraestrutura de recarga rápida, forçando os empreiteiros a depender de geradores a diesel e atrasando a adoção elétrica generalizada.

Página atualizada pela última vez em: