Tamanho e Participação do Mercado de Reparo de Compósitos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

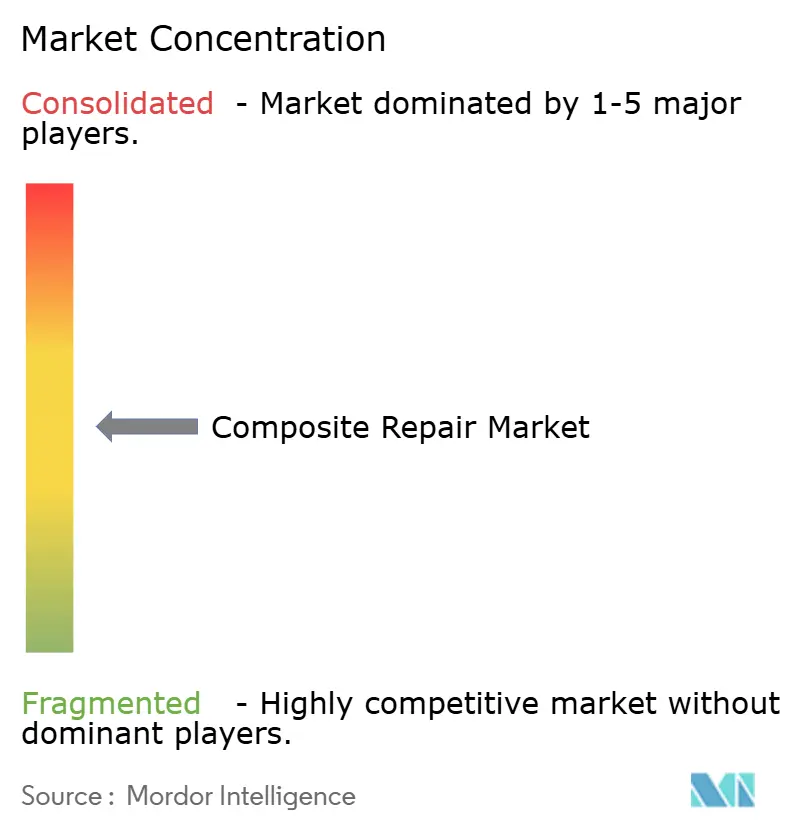

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparo de Compósitos por Mordor Intelligence

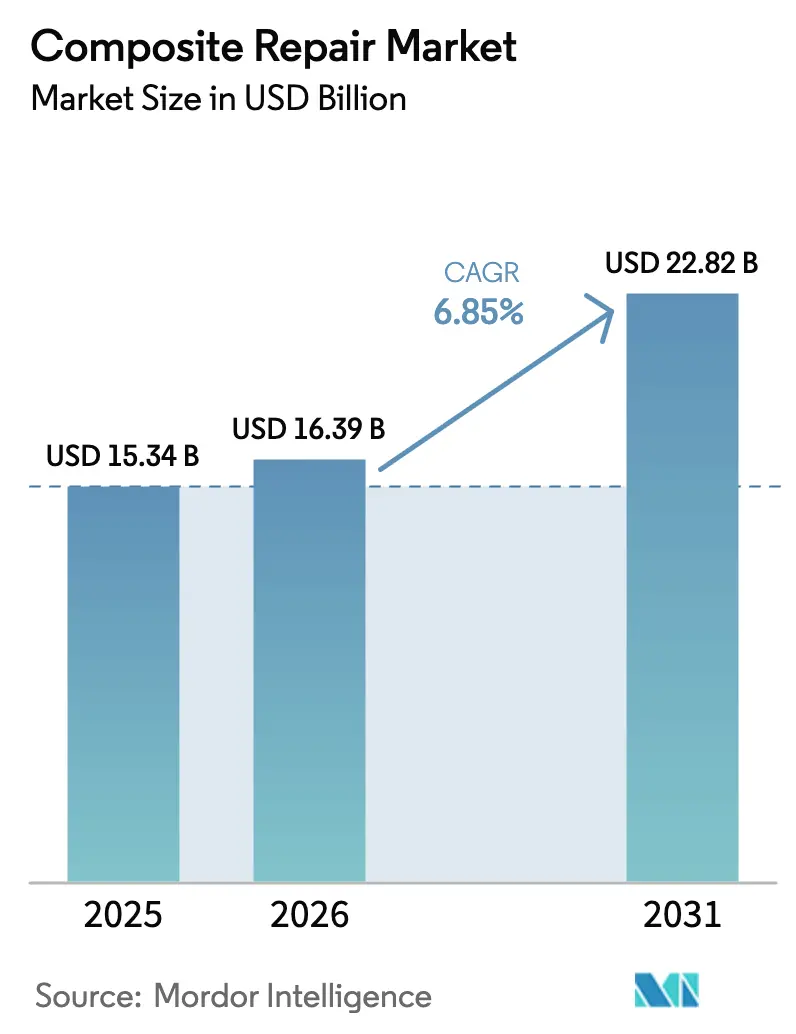

O tamanho do Mercado de Reparo de Compósitos está projetado em USD 15,34 bilhões em 2025, USD 16,39 bilhões em 2026, e deverá atingir USD 22,82 bilhões até 2031, crescendo a um CAGR de 6,85% de 2026 a 2031. A adoção crescente de estruturas de polímero reforçado com fibra de carbono (PRFC) em aeronaves, turbinas eólicas e ativos industriais deslocou o reparo de um centro de custo reativo para uma ferramenta estratégica de preservação de capital. A atualização de 2024 da Circular Consultiva FAA 20-107B reduziu as aprovações de reparos estruturais em um terço, liberando orçamentos de manutenção diferida e oferecendo aos operadores um caminho mais rápido para manter ativos de alto valor em operação. A Ásia-Pacífico está ditando o ritmo, impulsionada pela expansão da frota COMAC C919 e pela construção de parques eólicos offshore ao longo do Estreito de Taiwan e do Mar Amarelo, enquanto investimentos paralelos em centros certificados de manutenção, reparo e revisão (MRO) elevam a demanda por serviços de autoclave móvel. Os fornecedores de materiais compósitos estão integrando operações a jusante para capturar receitas de serviços, e os operadores avaliam cada vez mais a economia do reparo no local em comparação com os prazos de entrega de substituições, consolidando o mercado de reparo de compósitos como um instrumento de gestão patrimonial em vez de uma despesa de manutenção.

Principais Conclusões do Relatório

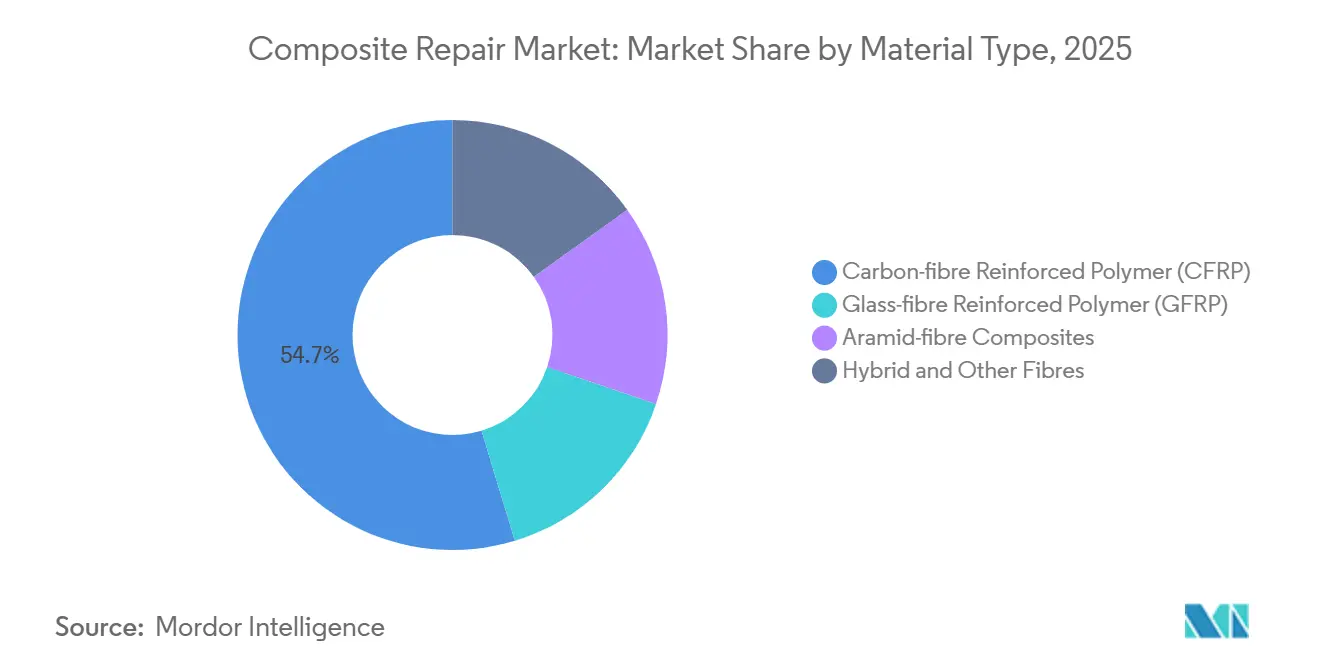

- Por tipo de material, o Polímero Reforçado com Fibra de Carbono (PRFC) detinha 54,69% da participação do mercado de reparo de compósitos em 2025, enquanto os compósitos de fibra de aramida têm previsão de registrar um CAGR de 7,85% até 2031.

- Por tipo de produto, o segmento estrutural representou 44,71% da receita de 2025, e o cosmético deve crescer a um CAGR de 7,71% até 2031.

- Por processo de reparo, a laminação manual liderou com 38,78% de participação na receita em 2025; o autoclave está projetado para avançar a um CAGR de 8,15% até 2031.

- Por setor do usuário final, aeroespacial e defesa detinha 44,22% de participação na receita em 2025; a energia eólica está posicionada para registrar um CAGR de 7,81% até 2031.

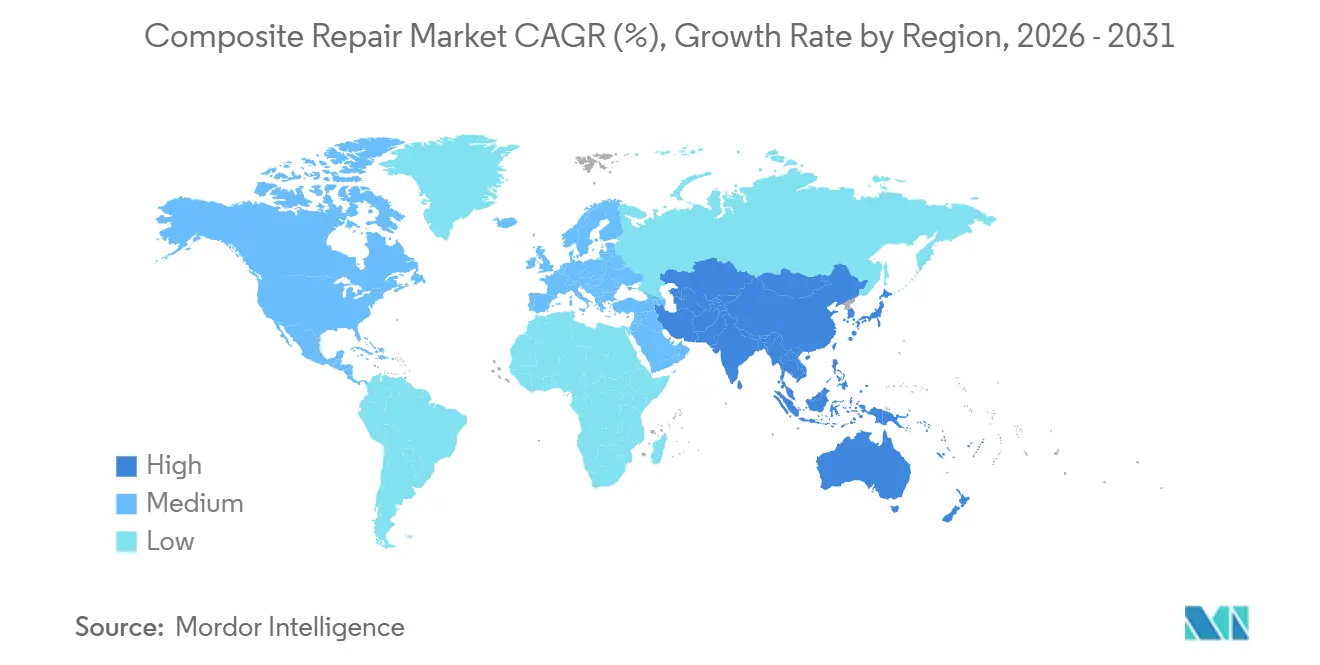

- Por geografia, a Ásia-Pacífico gerou 38,54% da receita de 2025 e tem previsão de expandir a um CAGR de 8,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Reparo de Compósitos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Investimentos em Programas de Extensão da Vida Útil de Ativos Envelhecidos | +1.8% | Global, concentrado em petróleo e gás offshore na América do Norte e infraestrutura industrial na Europa | Médio prazo (2-4 anos) |

| Vantagens de Custo do Reparo de Compósitos no Local em Comparação com a Substituição de Peças Metálicas | +2.1% | Global, particularmente em centros de MRO aeroespacial na Ásia-Pacífico e parques eólicos na América do Norte | Curto prazo (≤ 2 anos) |

| Uso Crescente de Compósitos na Indústria Aeroespacial e de Defesa | +1.5% | Global, liderado pela produção de fabricantes de equipamentos originais na América do Norte e Europa, com repercussão nos centros de MRO da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do Comprimento das Pás de Turbinas Eólicas Offshore Exigindo Capacidade de Reparo In Situ | +1.2% | Europa (Mar do Norte), Ásia-Pacífico (Estreito de Taiwan e Mar Amarelo), emergente na Costa Atlântica dos EUA | Médio prazo (2-4 anos) |

| Retrofits de Dutos de Hidrogênio Necessitando de Reforço Não Metálico | +0.8% | Corredores de hidrogênio na Europa, centros petroquímicos no Oriente Médio, clusters industriais na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Programas de Extensão da Vida Útil de Ativos Envelhecidos

Os operadores estão redirecionando capital de novas construções para projetos de extensão da vida útil, à medida que os prazos de substituição se estendem além de dois anos e os obstáculos regulatórios se intensificam. O Departamento de Energia dos EUA destinou USD 1,2 bilhão em 2025 para o revestimento compósito de tubulações de água de resfriamento de usinas nucleares, viabilizando melhorias sem paralisação dos reatores[1]Departamento de Energia dos EUA, "Financiamento para Extensão da Vida Útil da Infraestrutura Energética," energy.gov . Plataformas petrolíferas no Golfo do México comissionadas na década de 1980 utilizam atualmente revestimentos de fibra de vidro que estendem a vida útil dos risers em até 20 anos a um terço do custo de substituição por aço. A TD Williamson garantiu contratos plurianuais de dutos submarinos da Chevron e da Shell após expandir sua divisão de compósitos em 2024. A Europa espelha essa tendência: os operadores do Mar do Norte dobraram os gastos com integridade de compósitos para EUR 800 milhões em 2025, evidenciando que o reparo de compósitos preserva o fluxo de caixa enquanto adia o escrutínio ambiental desencadeado por novas aprovações de construção.

Vantagens de Custo do Reparo de Compósitos no Local em Comparação com a Substituição de Peças Metálicas

A economia do reparo em campo favorece os compósitos por uma ampla margem. A Lufthansa Technik quantificou que o reparo em asa de um radome compósito de um Boeing 777 custa USD 35.000 em 48 horas, enquanto a substituição custa USD 120.000 e imobiliza a aeronave por sete dias, causando uma perda de receita de USD 200.000. Os operadores de parques eólicos corroboram essas economias: o reparo in situ de uma pá de 90 metros custa USD 80.000, em comparação com USD 250.000 para trabalho em depósito e duas semanas de perda de geração. As unidades de reparo móvel da HAECO reduziram o tempo de rotatividade de aeronaves de fuselagem estreita de cinco dias para 18 horas em aeroportos da Ásia-Pacífico em 2025, ilustrando como os benefícios do valor do tempo amplificam as economias diretas de custo.

Uso Crescente de Compósitos na Indústria Aeroespacial e de Defesa

O teor de compósitos em aeronaves comerciais aumentou de 20% em 2015 para 35% em 2025, criando uma onda de reparos diferidos à medida que as primeiras estruturas de PRFC atingem as inspeções de 15 anos. As células do COMAC C919 exigirão suas primeiras verificações principais de compósitos em 2026-2027, impulsionando a demanda por estações de reparo certificadas em toda a Ásia-Pacífico. A Força Aérea dos EUA concedeu à Toray um contrato de USD 45 milhões em 2024 para sistemas de pré-impregnado de cura rápida que reduzem o tempo de inatividade do revestimento furtivo do F-35 de 72 horas para 12 horas. Os padrões da EASA de 2025 agora exigem testes não destrutivos para todos os reparos de estrutura primária, elevando as barreiras de entrada, mas validando a demanda de longo prazo por serviços de reparo de compósitos de alta especialização.

Crescimento do Comprimento das Pás de Turbinas Eólicas Offshore Exigindo Capacidade de Reparo In Situ

Pás superiores a 115 metros tornam o reparo em depósito economicamente inviável. Uma análise de 2025 da Universidade Técnica da Dinamarca mostrou que o transporte de uma pá de 110 metros de um parque no Mar do Norte para a Alemanha custa EUR 400.000, enquanto o reparo por acesso por corda custa EUR 90.000. O Departamento de Energia dos EUA apontou o reparo de pás como um gargalo para os projetos da Costa Atlântica em seu roteiro de 2024. Velocidades de vento de até 15 m/s permitem que as equipes reparem as pás durante janelas meteorológicas curtas, salvaguardando a disponibilidade das turbinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surgimento de Laminados Compósitos Autorreparáveis | -0.6% | Global, adoção mais precoce em automotivo e eletrônicos de consumo, mais lenta em aeroespacial devido aos prazos de certificação | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos Certificados em Reparo de Compósitos | -0.9% | Global, mais aguda no MRO aeroespacial na América do Norte e Europa, moderada na energia eólica da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ausência de Códigos de Reparo Harmonizados para Dutos Compósitos Submarinos | -0.4% | Regiões globais de petróleo e gás offshore, particularmente Mar do Norte, Golfo do México e campos de águas profundas na África Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento de Laminados Compósitos Autorreparáveis

Os sistemas de resina autorreparável estão migrando de laboratórios para ensaios comerciais limitados. O Laboratório Nacional de Oak Ridge licenciou um sistema de cura termoplástica para fornecedores automotivos em 2025, permitindo que os invólucros de baterias de veículos elétricos se autorrepararem microfissuras, com previsão de reduzir o volume de reparos cosméticos em até 20% dentro de cinco anos. A CompPair HealTech captou EUR 12 milhões em 2024 para pilotar resinas bioinspiradas para bordas de fuga de pás eólicas, com lançamento previsto para 2027. A certificação aeroespacial ficará para trás, mas a adoção generalizada em automotivo e eólico poderá corroer a demanda de reparo cosmético de baixa margem.

Escassez de Técnicos Certificados em Reparo de Compósitos

A escassez de mão de obra já limita a receita. O IACMI relatou em 2025 que apenas 12% dos programas de compósitos em faculdades comunitárias dos EUA incluem módulos de reparo reconhecidos pela FAA, e a idade média dos técnicos é de 54 anos. A Lufthansa Technik recusou USD 80 milhões em trabalhos de reparo de compósitos em 2024 por falta de pessoal. A EASA estima que a Europa precisa de 3.000 técnicos certificados adicionais até 2028, mas os programas atuais formam apenas 800 anualmente. Os prêmios salariais na energia eólica atraem técnicos aeroespaciais, agravando as escassezes nos centros de MRO.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do PRFC Mascara a Aceleração das Fibras de Aramida

O Polímero Reforçado com Fibra de Carbono (PRFC) representa 54,69% da receita global em 2025. Somente a delaminação da fuselagem do Boeing 787 gerou USD 420 milhões em pedidos de reparo de PRFC naquele ano, sublinhando a escala do segmento. A fibra de vidro mantém o mercado intermediário sensível ao custo, e o programa de reparo de superestrutura em PRFV da Marinha dos EUA no valor de USD 28 milhões em destróieres da classe Arleigh Burke destaca sua relevância para a defesa[2]Marinha dos EUA, "Contrato de Extensão da Vida Útil da Superestrutura em PRFV," navy.mil . Os sistemas híbridos e de fibra natural permanecem em nicho, mas ganham tração na reabilitação de infraestrutura à medida que as normas ambientais se intensificam.

Os compósitos de aramida ocupam um nicho de crescimento acelerado. Os operadores de dutos de hidrogênio preferem compósitos de fibra de aramida que resistem à fragilização criogênica, impulsionando um CAGR de 7,85% até 2031. Os retrofits de proteção balística para veículos militares acrescentam demanda adicional. A especificidade regulatória também molda a participação: a FAA AC 43-214A restringe os reparos cosméticos de PRFC a materiais aprovados pelo fabricante de equipamentos originais, efetivamente excluindo substitutos de menor custo e ancorando a posição do PRFC. Em conjunto, o PRFC mantém a liderança numérica, mas as oportunidades de alto valor da aramida e as brechas regulatórias apresentam um potencial de crescimento desproporcional em relação à sua escala.

Por Tipo de Produto: Os Reparos Estruturais Comandam Preços Premium

O segmento estrutural gerou 44,71% do valor de 2025 porque o risco de tempo de inatividade e os requisitos de certificação permitem preços premium. Um reparo de carenagem de junção asa-fuselagem compósita em um Boeing 777 pode custar USD 180.000, em contraste com USD 12.000 para um reparo cosmético equivalente. Os reparos semiestruturais, como os tratamentos de borda de fuga de pás eólicas offshore, cresceram à medida que os operadores de turbinas offshore preferiram o reparo à substituição.

O trabalho cosmético é o segmento de crescimento mais rápido, com um CAGR de 7,71% até 2031, mas enfrenta ventos contrários de longo prazo provenientes de materiais autorreparáveis. O sistema termoplástico licenciado pelo Laboratório Nacional de Oak Ridge poderia reduzir os volumes cosméticos em até 20% em cinco anos. Ainda assim, o crescimento de curto prazo é impulsionado pela adoção de veículos elétricos: os centros de colisão agora lidam com invólucros de baterias de PRFC que exigem técnicos certificados e epóxis de cura rápida. A Crawford Composites desenvolveu um kit de infusão a vácuo que as equipes de campo utilizam sem autoclaves, conquistando contratos semiestruturais em parques eólicos nos EUA.

Por Processo de Reparo: O Crescimento do Autoclave Sinaliza Escalada de Qualidade

A laminação manual produziu 38,78% da receita de 2025 devido à sua adequação para trabalhos em campo onde o acesso ao autoclave é limitado, mas o autoclave está projetado para registrar o maior crescimento, com um CAGR de 8,15% até 2031. O reboque de autoclave móvel da Lufthansa Technik demonstra a mudança em direção a curas controladas nos pátios de aeroportos, atendendo aos mandatos de testes não destrutivos da EASA sem voos de translado ou envio de componentes. As metodologias de infusão a vácuo, auxiliadas pela plataforma de molde 3D PrintRepair da Universidade Técnica da Dinamarca, estão crescendo em aplicações de energia eólica offshore, onde grandes áreas de reparo exigem proporções precisas de resina e fibra.

O tamanho do mercado de reparo de compósitos para processos baseados em autoclave está crescendo à medida que os fabricantes de equipamentos originais aeroespaciais estipulam a consolidação por saco a vácuo para qualquer reparo que cubra mais de 10% de uma superfície de controle primária. A HAECO relata prêmios de margem de 40% em trabalhos de autoclave, levando a empresa a priorizar capital para cura de alta especificação, mesmo que os volumes de laminação manual aumentem em termos absolutos. A bifurcação provavelmente se ampliará: os proprietários de ativos de alta responsabilidade continuarão a pressionar por processos intensivos em capital e com qualidade assegurada, enquanto os setores sensíveis ao custo manterão a dependência de técnicas de laminação adequadas para o campo.

Por Setor do Usuário Final: A Energia Eólica Supera o Crescimento Aeroespacial

O tamanho do mercado de reparo de compósitos para aeroespacial e defesa representa 44,22% da receita global em 2025. Somente os reparos na fuselagem do Boeing 787 geraram USD 420 milhões, mas os atrasos na produção limitaram o potencial de crescimento incremental. A energia eólica, por outro lado, expandiu-se a 7,81% até 2031, à medida que as pás ultrapassaram 100 metros e os custos de manutenção offshore para trabalhos em depósito dispararam. Os operadores do Mar do Norte gastaram EUR 650 milhões em reparo de pás em 2025, dobrando os gastos de 2023.

O setor automotivo também acelera à medida que a adoção de veículos elétricos amplia a base instalada de invólucros de baterias de PRFC. As diretrizes de colisão da Tesla exigem reparos certificados pelo fabricante de equipamentos originais, criando um mercado de reposição cativo. As aplicações marítimas e de construção completam a demanda: o contrato da Marinha dos EUA para superestruturas em PRFV e o sistema de reparo de pontes com fibra de linho da Sika ilustram como os orçamentos de defesa e infraestrutura sustentam fluxos de receita estáveis, embora menores.

Análise Geográfica

A Ásia-Pacífico gerou 38,54% da receita de 2025 do mercado de reparo de compósitos e tem previsão de crescer a 8,29% até 2031. As verificações de compósitos do COMAC C919, a expansão de 20% da capacidade de fibra de carbono da Toray e as adições de 5 GW de energia eólica da Índia em 2025 sustentam a demanda em múltiplos segmentos. O centro de reparo de USD 85 milhões da HAECO em Singapura exemplifica a expansão da capacidade regional, enquanto o programa de fragatas da Coreia do Sul incorpora superestruturas compósitas que exigem infraestrutura de serviço de longo prazo.

A demanda da América do Norte é impulsionada pela concentração de MRO aeroespacial dos EUA e pela expansão de parques eólicos nas Grandes Planícies e na Costa Atlântica. O roteiro de 2024 do Departamento de Energia financiou o treinamento móvel de reparo de pás, e os contratos de dutos canadenses de CAD 120 milhões da TD Williamson mostram a adoção industrial além do setor aeroespacial. A escassez de técnicos, no entanto, transfere o trabalho excedente para centros no México, onde a oferta de mão de obra é mais elástica, embora os limites regulatórios restrinjam o escopo a estruturas não primárias.

A participação da Europa está ancorada pelo reboque de autoclave móvel da Lufthansa Technik e pela capacidade eólica offshore de 15 GW do Reino Unido, que gerou GBP 480 milhões em reparos de pás durante 2025. A adoção de invólucros de baterias para veículos elétricos na Alemanha traz novo volume de reparo de colisão, e o sistema de fibra de linho da Sika apoia contratos de reforço de pontes na Alemanha e na França. A América do Sul, o Oriente Médio e a África contribuem com a menor participação, liderados pela expansão eólica do Brasil e pelos retrofits de dutos sauditas que empregam revestimentos compósitos para os objetivos de infraestrutura da Visão 2030.

Cenário Competitivo

As 5 principais empresas representaram aproximadamente 52% da receita de 2025, ilustrando uma fragmentação moderada. A parceria da Hexcel em 2024 com a FIDAMC da Espanha para automatizar os reparos de bordas de fuga de pás eólicas mostra os fornecedores de materiais migrando para operações a jusante para garantir receitas recorrentes de serviços. O investimento de USD 150 milhões da Boeing em parcerias de MRO em Singapura, Dubai e Frankfurt sublinha a intenção dos fabricantes de equipamentos originais de reter a participação no mercado de reposição e mitigar a volatilidade da produção. A Toray espelha o modelo por meio de joint ventures focadas em reparo no Japão e nos Estados Unidos.

Especialistas como Crawford Composites e WR Composites exploram lacunas no revestimento de dutos submarinos, onde as normas ISO e API estão defasadas e as certificações específicas de projetos fornecem nichos defensáveis. A bifurcação tecnológica se aprofunda: os reparos aeroespaciais e de defesa exigem sistemas automatizados de laminação e testes não destrutivos integrados que favorecem os incumbentes com capital abundante, enquanto os trabalhos em energia eólica e automotivo permanecem abertos a operadores menores que utilizam kits de laminação manual e infusão a vácuo.

As oportunidades de crescimento em espaços inexplorados incluem unidades de autoclave móvel para parques eólicos remotos, consultoria de integração para materiais autorreparáveis e empreendimentos de treinamento de técnicos alinhados com os currículos da FAA e da EASA. A atividade de startups concentra-se em resinas autorreparáveis; a rodada de financiamento de 2024 da CompPair HealTech visa comercializar sistemas de borda de fuga capazes de reduzir a frequência de reparo de pás em 30% até 2028.

Líderes do Setor de Reparo de Compósitos

Lufthansa Technik

3M

Henkel AG & Co. KGaA

Sika AG

Belzona International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Pesquisadores da Universidade Estadual da Carolina do Norte anunciaram o desenvolvimento de um compósito autorreparável capaz de se reparar mais de 1.000 vezes. Essa inovação tinha o potencial de estender a vida útil dos polímeros reforçados com fibra de várias décadas para séculos, por meio do uso de agentes de cura termoplásticos impressos em 3D.

- Janeiro de 2026: A Babcock Australasia testou com sucesso uma tecnologia avançada de reparo de compósitos projetada para reduzir os tempos de manutenção e aumentar a disponibilidade da frota para a Marinha Real Australiana e a Marinha Real da Nova Zelândia. Os ensaios, realizados em três embarcações navais, demonstraram o uso de compósitos de polímero reforçado com fibra como substituto permanente do aço em reparos subaquáticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de reparação de compósitos como o gasto gerado quando peças danificadas de polímero reforçado com fibra — sejam painéis de aeronaves, pás de turbinas eólicas, condutas ou estruturas marítimas — são repostas em condições certificadas de capacidade de suporte de carga através de remendos colados, envolvimentos ou reparações em chanfro que permanecem em serviço durante pelo menos um ciclo de utilização. Os valores abrangem os custos de materiais, mão de obra, ferramentas e acesso temporário para novos eventos de reparação apenas; o reforço por retrofit, os compósitos de equipamento original e os materiais autorreparáveis estão fora do âmbito.

Exclusão do Âmbito: O acabamento cosmético de rotina e o revestimento de betão civil não relacionado não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Material

- Polímero Reforçado com Fibra de Carbono (PRFC)

- Polímero Reforçado com Fibra de Vidro (PRFV)

- Compósitos de Fibra de Aramida

- Fibras Híbridas e Outras

- Por Tipo de Produto

- Estrutural

- Semiestrutura

- Cosmético

- Por Processo de Reparo

- Laminação Manual

- Infusão a Vácuo

- Autoclave

- Outros Processos

- Por Setor do Usuário Final

- Aeroespacial e Defesa

- Energia Eólica

- Automotivo

- Marítimo

- Construção

- Outros Setores do Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de MRO em companhias aéreas, supervisores de serviço de campo de pás e formuladores de materiais de reparação de compósitos na América do Norte, Europa e Ásia-Pacífico. Estas conversas validaram a frequência de reparação, as proporções de custo de mão de obra e materiais, e a curva de adoção de resinas de cura rápida que as fontes secundárias apenas indiciavam.

Investigação Documental

Começámos com conjuntos de dados abertos, como os relatórios de Dificuldade de Serviço da FAA, as diretivas de aeronavegabilidade da EASA, a US Wind Turbine Database, os códigos de comércio de resinas e fibras da UN Comtrade, e os registos de produção de energia da IRENA. Os manuais de associações comerciais para condutas e os avisos de sociedades de classificação sobre falhas em laminados marítimos ancoraram as taxas de incidência de referência. Os relatórios 10-K das empresas, determinadas apresentações a investidores e notícias recolhidas através do Dow Jones Factiva ajudaram-nos a estabelecer referências para os valores típicos de intervenção. A D&B Hoovers forneceu divisões de receitas para empreiteiros especializados em reparação. Esta lista é ilustrativa; foram consultadas muitas outras fontes públicas e pagas para verificações cruzadas e contextualização.

Dimensionamento de Mercado e Previsão

Uma construção descendente do conjunto de incidentes baseia-se em contagens de frotas em serviço, eventos médios de reparação por ativo e gasto amostrado por evento, que são depois corroborados com instantâneos ascendentes seletivos provenientes de agregações de fornecedores e verificações de canal. As variáveis-chave no modelo incluem a acumulação de ciclos de voo ou horas de operação da frota, a densidade de falhas em pás eólicas, os índices de preços de resinas, os volumes de importação de fibra de carbono, as horas médias de mão de obra de reparação e as diárias regionais de técnicos. As previsões utilizam regressão multivariada combinada com análise de cenários; a elasticidade do preço das resinas, a composição etária dos ativos e os intervalos de inspeção determinados por políticas formam o conjunto de preditores que os nossos especialistas testam sob pressão antes de cada execução. O tratamento de lacunas para geografias com dados escassos baseia-se na substituição por analogia regional, seguida de verificações de coerência com tendências de patentes obtidas através da Questel.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância com métricas paralelas, como o custo de manutenção por quilómetro de assento disponível em companhias aéreas e o tempo médio de imobilização de pás. Os revisores seniores apenas aprovam após a reconciliação de anomalias. Os relatórios são atualizados anualmente, enquanto choques regulatórios ou de preços de materiais de grande dimensão desencadeiam atualizações intercalares; uma passagem de validação de última etapa ocorre imediatamente antes da publicação.

Por que Razão a Linha de Base de Reparação de Compósitos da Mordor Merece a Confiança dos Compradores

As estimativas publicadas divergem frequentemente porque cada empresa escolhe a sua própria profundidade de serviço, conjunto de ativos e tratamento da inflação. Divulgamos todos os limites antecipadamente, permitindo que os decisores rastreiem os números até às frotas observáveis e às linhas de preços.

Os principais fatores de divergência incluem se os retoques cosméticos são combinados com reparações estruturais, como o trabalho em garantia é tratado e se é assumida uma escalada agressiva das horas de técnico.

A nossa cadência de atualização anual capta os volumes de frotas eólicas em rápido crescimento, ao passo que alguns concorrentes recorrem a atualizações bienais. A conversão de moeda a taxas médias anuais, e não a picos pontuais, estabiliza ainda mais a nossa perspetiva.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 15,34 mil milhões USD (2025) | Mordor Intelligence | - |

| 18,60 mil milhões USD (2023) | Global Consultancy A | Inclui reforço por retrofit e aplica uma CAGR constante de 13 % sem ponderação pela idade da frota |

| 24,71 mil milhões USD (2025) | Industry Source B | Contabiliza contratos de manutenção plurianuais pelo valor total do contrato e utiliza um congelamento otimista do preço das resinas |

A comparação mostra que, uma vez alinhadas as divergências de âmbito e os pressupostos de preços, a diferença estreita-se significativamente, sublinhando como a Mordor Intelligence oferece uma linha de base equilibrada e defensável, assente em variáveis transparentes e etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual CAGR está previsto para o mercado de reparo de compósitos entre 2026 e 2031?

Espera-se que o mercado registre um CAGR de 6,85%, crescendo de USD 16,39 bilhões em 2026 para USD 22,82 bilhões até 2031.

Qual região está projetada para crescer mais rapidamente nos serviços de reparo de compósitos?

A Ásia-Pacífico lidera com um CAGR previsto de 8,29%, impulsionada pela expansão das frotas de aviação e pela capacidade eólica offshore.

Por que os reparos baseados em autoclave estão ganhando participação?

Os requisitos regulatórios e a maior garantia de qualidade no setor aeroespacial estão levando os operadores à cura em autoclave, apesar do maior custo de capital, resultando em um CAGR previsto de 8,15% até 2031 para o processo.

Como os compósitos autorreparáveis afetarão a demanda por reparos?

A comercialização de laminados autorreparáveis poderá reduzir o volume de reparos cosméticos em até 20% dentro de cinco anos, especialmente nos segmentos automotivo e de energia eólica.

Página atualizada pela última vez em: