Tamanho e Participação do Mercado de Grades de FRP

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

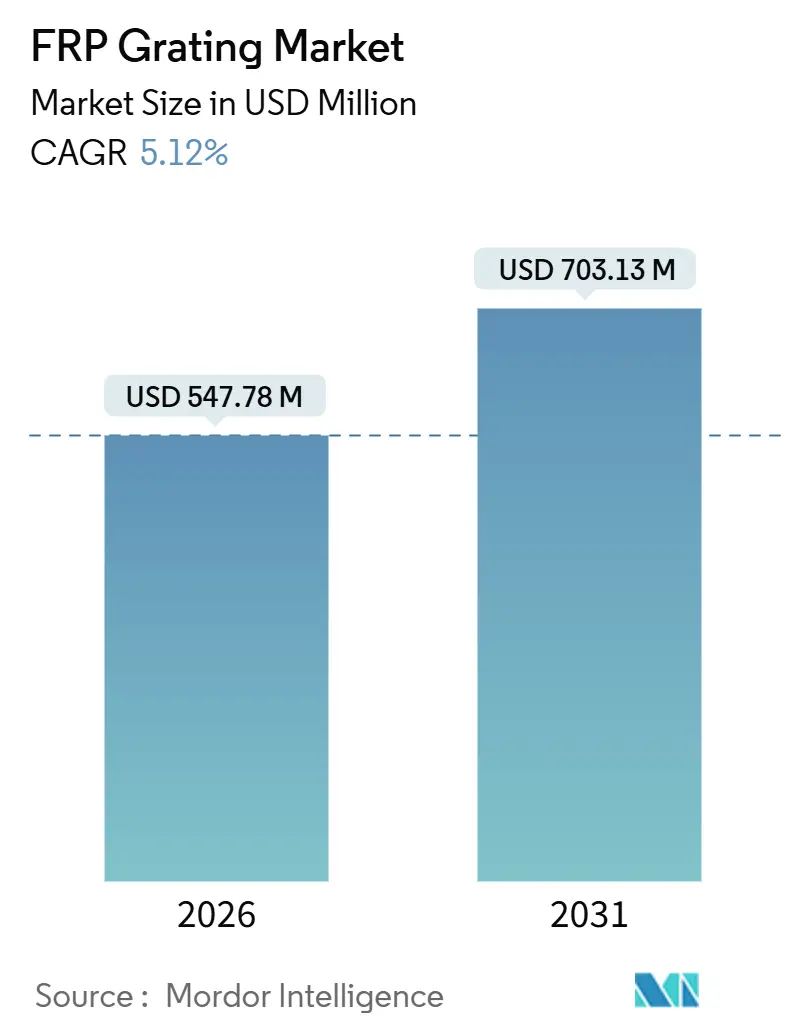

| Tamanho do Mercado (2026) | 547.78 Milhões de dólares |

| Tamanho do Mercado (2031) | 703.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

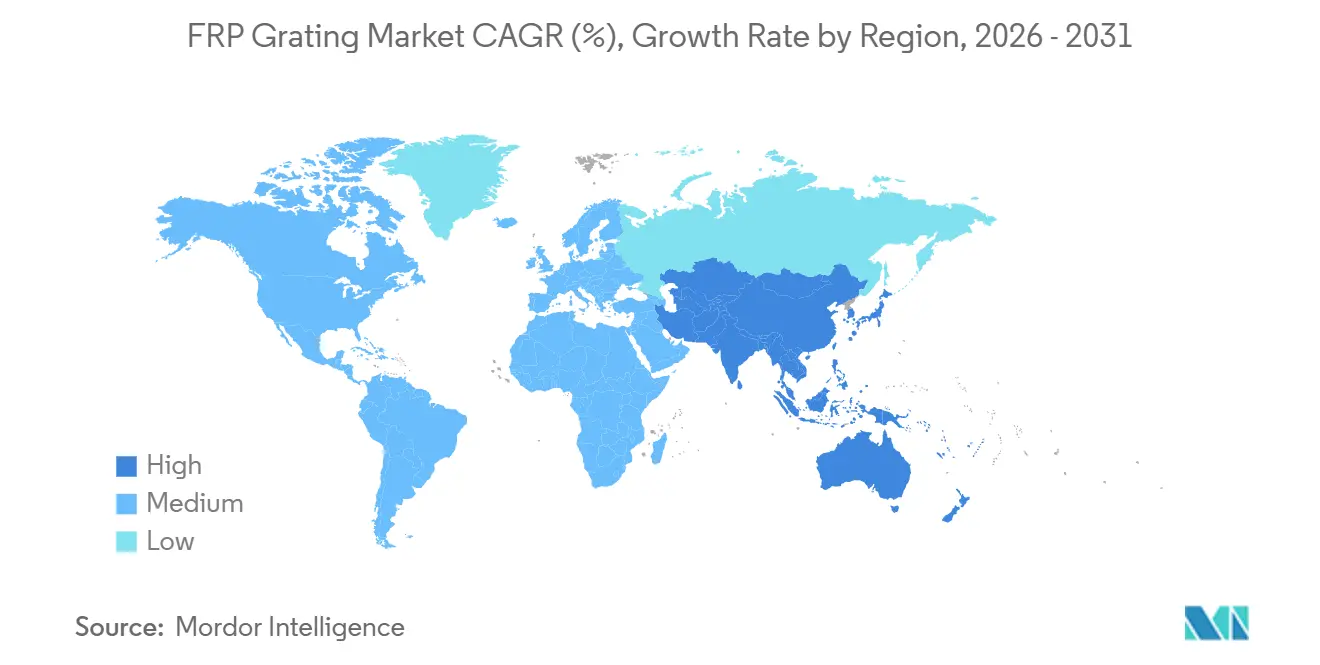

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

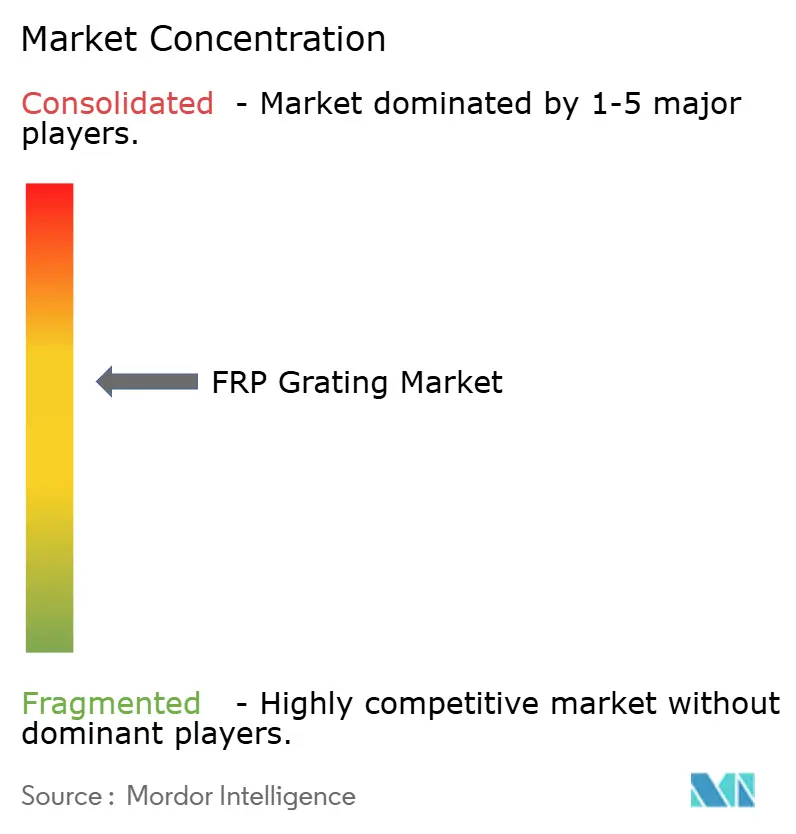

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grades de FRP pela Mordor Intelligence

O tamanho do Mercado de Grades de FRP é estimado em USD 547,78 milhões em 2026, e espera-se que atinja USD 703,13 milhões até 2031, a uma CAGR de 5,12% durante o período de previsão (2026-2031). A aceleração é sustentada pela pressão regulatória para substituir o aço carbono suscetível à corrosão, pela adição simultânea de capacidade em tratamento de águas residuais e pela crescente demanda de instalações de energia renovável offshore. A economia de peso, a resistência antiderrapante e os baixos custos de manutenção continuam a diferenciar os compósitos, incentivando os proprietários de ativos nos setores químico, de tratamento de água e de energia a padronizar especificações em painéis moldados ou pultrudados. Os custos voláteis do estireno e o endurecimento das normas ambientais em torno das emissões de estireno estão impulsionando os fabricantes em direção a formulações de base biológica, enquanto o excesso de oferta de fibra de vidro na China está reduzindo os custos de reforço. A dinâmica competitiva permanece moderada porque os cinco principais fornecedores detêm menos da metade da receita global, permitindo que especialistas regionais atendam a nichos emergentes, como revestimentos antimicrobianos e produtos fenólicos com classificação de resistência ao fogo.

Principais Conclusões do Relatório

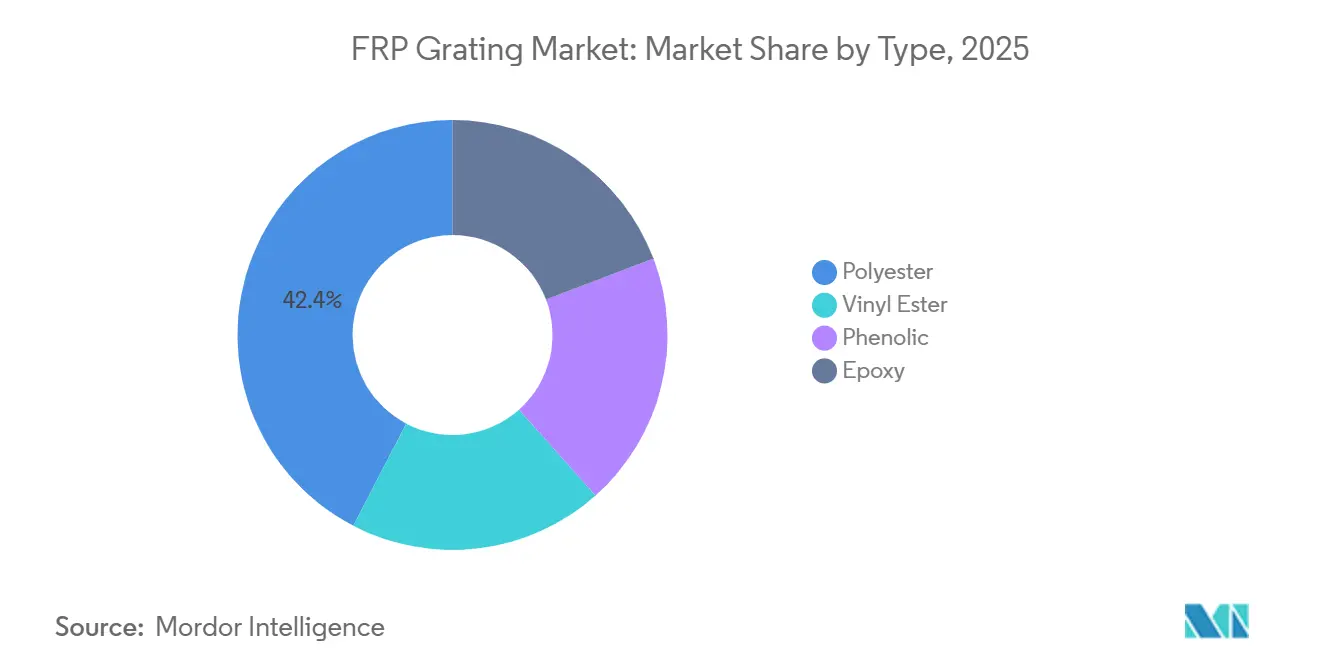

- Por tipo de resina, o poliéster capturou 42,36% da receita em 2025, enquanto o éster de vinila avança a uma CAGR de 6,24% até 2031.

- Por processo de fabricação, os produtos moldados lideraram com 58,47% do volume em 2025; os painéis pultrudados são os de crescimento mais rápido, com 6,18% até 2031.

- Por aplicação, as passarelas representaram 34,28% da receita de 2025; os sistemas de piso estão progredindo a uma CAGR de 6,31% até 2031.

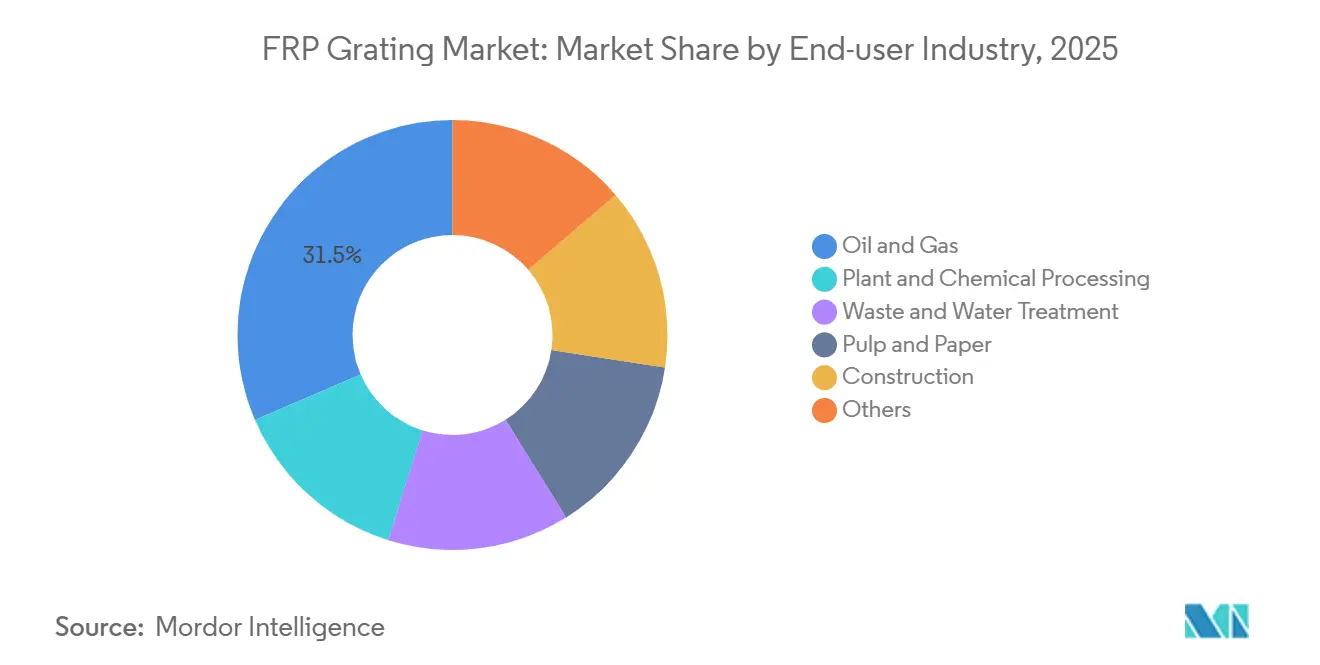

- Por usuário final, o petróleo e gás deteve 31,46% da demanda em 2025, enquanto o tratamento de águas residuais está expandindo a uma CAGR de 6,27% até 2031.

- Por região, a Ásia-Pacífico representou 47,38% da receita de 2025, registrando uma CAGR projetada de 5,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Grades de FRP

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração do aço para grades de FRP resistentes à corrosão | +1.2% | Global, com maior adoção em polos químicos da Ásia-Pacífico e plataformas offshore do Oriente Médio | Médio prazo (2-4 anos) |

| Aumento do CAPEX em instalações de tratamento de águas residuais | +0.9% | América do Norte e Ásia-Pacífico, particularmente projetos financiados pela EPA dos EUA e zonas do Programa Jal Jeevan Mission da Índia | Longo prazo (≥ 4 anos) |

| Expansão de plataformas de energia eólica offshore e solar flutuante | +0.8% | Europa (Mar do Norte), Ásia-Pacífico (Estreito de Taiwan, Mar do Sul da China) e Costa Leste dos EUA | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de segurança do trabalhador e antiderrapantes | +0.7% | Global, com maior intensidade de aplicação na América do Norte (OSHA) e na UE (conformidade com ISO 14122) | Curto prazo (≤ 2 anos) |

| Adoção de passarelas de FRP com sensores inteligentes embarcados | +0.4% | Implantações piloto na América do Norte e Europa; escalabilidade condicionada à maturidade da infraestrutura de IoT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração do Aço para Grades de FRP Resistentes à Corrosão

Estudos de ciclo de vida demonstram que os compósitos superam o aço carbono em ambientes corrosivos, apesar de um prêmio inicial de 30-50%. O retrofit da Plataforma Mars da Shell em 2024 registrou uma queda de 60% no tempo de inatividade de manutenção e economizou USD 1,2 milhão em mão de obra de revestimento ao longo de quinze anos[1]Shell, "Estudo de Caso de Retrofit de Compósitos da Plataforma Mars," shell.com. A publicação da norma ISO 24681:2023 unificou os critérios de projeto para uso marítimo, permitindo que os desenvolvedores de energia eólica offshore citem benchmarks idênticos de carga, fogo e UV. O Catálogo de Ajuste da Estrutura Industrial da China de 2024 incentiva ainda mais a produção em larga escala de fibra de vidro sem álcalis, garantindo qualidade consistente da fibra.

Aumento do CAPEX em Instalações de Tratamento de Águas Residuais

Ambientes com sulfeto de hidrogênio degradam o aço galvanizado em cinco a sete anos, ao passo que os painéis de FRP moldados resistem à corrosão e satisfazem as normas antiderrapantes da OSHA 1910.22 sem necessidade de revestimentos[2]Administração de Segurança e Saúde Ocupacional, "Norma Final sobre Superfícies de Caminhada e Trabalho," osha.gov. O programa Jal Jeevan Mission da Índia, no valor de USD 12 bilhões, especifica grades moldadas para passarelas de clarificadores a fim de cumprir prazos rigorosos de construção.

Expansão de Plataformas de Energia Eólica Offshore e Solar Flutuante

O Parque Eólico Dogger Bank utiliza grades fenólicas que atendem às normas de incêndio IMO SOLAS, ao mesmo tempo que reduzem o peso da superestrutura em 40%. O portfólio offshore de 5,6 gigawatts de Taiwan favorece painéis pultrudados estabilizados contra UV para suportar os ventos de tufões. Projetos piloto de energia solar flutuante no Sudeste Asiático, como o conjunto do Reservatório Tengeh em Singapura, revelaram fragilização precoce por UV, levando os fornecedores de resinas a incorporar estabilizadores de amina impedida.

Regulamentações Mais Rígidas de Segurança do Trabalhador e Antiderrapantes

A orientação da OSHA de 2024 sobre superfícies de caminhada e trabalho agora audita o coeficiente estático de atrito, levando as refinarias norte-americanas a eliminar gradualmente o aço revestido em favor de superfícies de menisco côncavo de FRP. As diretivas EU ISO 14122 igualmente proíbem o aço carbono sem revestimento em zonas de processos corrosivos, acelerando a substituição nos complexos Rhine-Ruhr da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em relação às grades de aço carbono | -0.6% | Mercados sensíveis ao preço na América do Sul, Oriente Médio e África; menor impacto na América do Norte e Europa, onde prevalece o custeio pelo ciclo de vida | Curto prazo (≤ 2 anos) |

| Degradação da resina induzida por UV em zonas de alta insolação | -0.4% | Regiões equatoriais (Sudeste Asiático, Oriente Médio, Leste da África) e instalações em alta altitude (mineração andina, infraestrutura tibetana) | Médio prazo (2-4 anos) |

| Volatilidade dos preços de estireno e fibra de vidro | -0.5% | Global, com impacto agudo em fabricantes menores sem capacidade de proteção cambial; o excesso de capacidade de fibra de vidro da China compensa parcialmente o risco de preço da fibra | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Relação às Grades de Aço Carbono

As grades de FRP exigem um prêmio de preço de 30-50% em relação aos equivalentes em aço galvanizado, criando uma barreira de aquisição em projetos com restrições de capital, apesar da superior economia de ciclo de vida. Projetos municipais de tratamento de águas residuais com orçamento limitado no Brasil e na Argentina frequentemente optam pelo aço devido às restrições de custo inicial, mesmo que o período de serviço de 25-30 anos do FRP em comparação com o ciclo de repintura e substituição do aço de 10-15 anos resultaria em um custo total de propriedade mais baixo. As aquisições da KPS Capital Partners em 2024-25 da INEOS e da Crane Composites visam dimensionar os volumes de resina que poderiam reduzir os custos dos fabricantes em até 12% até 2028.

Degradação da Resina Induzida por UV

As resinas de poliéster e éster de vinila apresentam eflorescência superficial e microfissuração após 5-7 anos de exposição contínua à radiação solar superior a 1.000 watts por metro quadrado, limiar rotineiramente ultrapassado em plantas de dessalinização do Oriente Médio e instalações petroquímicas do Sudeste Asiático. Ao mesmo tempo, as formulações estabilizadas contra UV que incorporam estabilizadores de amina impedida e pigmentos de dióxido de titânio estendem a vida útil para 15-20 anos. Falhas de campo na refinaria Ras Tanura da Arábia Saudita, onde grades de poliéster sem estabilização se delaminaram após 4 anos, levaram os proprietários de ativos a exigir resinas de éster de vinila ou fenólicas com comprovada resistência UV, segmentando efetivamente o mercado entre compradores orientados pelo custo que aceitam menor vida útil e operadores focados em qualidade dispostos a pagar pela longevidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Éster de Vinila Avança sobre a Base Instalada do Poliéster

O poliéster reteve uma participação de 42,36% no mercado de grades de FRP em 2025, refletindo um vasto legado em passarelas municipais. A CAGR de 6,24% do éster de vinila sinaliza impulso em zonas ricas em ácidos e solventes. Os painéis fenólicos satisfazem os requisitos IMO SOLAS e ASTM E84 Classe A, mas exigem preços 50-70% mais elevados. A epóxi permanece confinada a salas limpas que necessitam de desempenho de descarga eletrostática. Os fornecedores de resinas estão introduzindo formulações de éster de vinila de base biológica para reduzir a intensidade de carbono, apontando para uma aceitação mais ampla à medida que as metas corporativas de sustentabilidade se tornam mais rigorosas.

A adoção do éster de vinila se acelerará porque os compradores offshore e do setor químico já orçam para materiais premium. O poliéster persistirá onde o custo dita as decisões, enquanto os materiais fenólicos capturarão nichos críticos de resistência ao fogo. A capacidade de carga limitada da epóxi restringe o crescimento, embora os aditivos condutores dentro do éster de vinila ameacem canibalizar a epóxi em pisos para eletrônicos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Processo de Fabricação: Moldado Domina, Pultrudado Avança em Aplicações de Alta Resistência

Os painéis moldados comandaram 58,47% do volume de 2025, com matrizes de pultrusão e distribuição de carga bidirecional que se adequam a plataformas e tampas de valas sujeitas a tensões multiaxiais. Os painéis pultrudados, embora intensivos em capital, registram uma CAGR de 6,18% ao oferecer maior resistência à tração para docas de carga de caminhões e passarelas offshore de alta resistência.

Os produtos moldados oferecem caminhos de carga bidirecionais que resistem à propagação de fissuras, enquanto as variantes pultrudadas proporcionam tolerâncias estreitas ideais para retrofits modulares. Os produtores norte-americanos e europeus enfatizam a pultrusão para compensar os custos de mão de obra por meio da automação, enquanto os fabricantes asiáticos exploram as vantagens de mão de obra na produção moldada por laminação manual.

Por Aplicação: Sistemas de Piso Superam Passarelas na Demanda por Retrofit

As passarelas representaram 34,28% da receita de aplicação de 2025, refletindo sua ubiquidade em plantas químicas, instalações de tratamento de águas residuais e plataformas offshore onde rotas de acesso elevadas conectam equipamentos de processo. Os sistemas de piso, no entanto, estão se expandindo a uma CAGR de 6,31% até 2031, impulsionados por projetos de retrofit modular em instalações industriais envelhecidas que priorizam a instalação rápida e o mínimo de tempo de inatividade de produção. Os degraus de escada e plataformas, embora segmentos menores, se beneficiam da aplicação da OSHA 1910.24 sobre requisitos de escadas industriais fixas, que exigem superfícies antiderrapantes e classificações de carga definidas que os produtos de FRP atendem sem revestimentos secundários.

As passarelas permanecem o maior segmento devido ao seu papel na conexão de equipamentos dispersos, mas o crescimento está moderando à medida que a construção de novas plantas desacelera em mercados maduros. Os degraus de escada estão se beneficiando dos protocolos de teste de resistência ao deslizamento ASTM E303 que desqualificam grades de aço com revestimentos desgastados, criando um ciclo de substituição a cada 8-10 anos em zonas de alto tráfego. As plataformas enfrentam concorrência de sistemas modulares de alumínio em aplicações de baixa carga, embora o FRP mantenha a dominância onde a exposição química ou o isolamento elétrico são necessários.

Por Indústria de Usuário Final: Tratamento de Resíduos Supera o Crescimento de Petróleo e Gás

Os usuários finais de petróleo e gás contribuíram com 31,46% da demanda de 2025, refletindo a posição consolidada do FRP em plataformas offshore, refinarias e complexos petroquímicos onde a exposição à água salgada e aos vapores de hidrocarbonetos acelera a corrosão do aço. O tratamento de resíduos e água, no entanto, é o segmento vertical de crescimento mais rápido, com uma CAGR de 6,27% até 2031, impulsionado por mandatos de infraestrutura municipal e expansões de instalações de pré-tratamento industrial. O processamento industrial e químico permanece uma fonte estável de demanda, com grades de éster de vinila especificadas para mezaninos de reatores e torres de lavagem onde ácidos e cáusticos atacam materiais convencionais. As fábricas de celulose e papel e os andaimes de construção representam nichos incrementais com probabilidade de expansão à medida que a contabilidade de custos de ciclo de vida se torna predominante.

O aumento no tratamento de resíduos e água reflete uma confluência de fatores regulatórios e envelhecimento da infraestrutura. A orientação de 2024 da Agência de Proteção Ambiental dos Estados Unidos sobre melhorias na remoção de nutrientes está forçando os municípios a realizar retrofits em clarificadores secundários e biorreatores de membrana, criando demanda por grades resistentes à corrosão em zonas de alta umidade onde o aço falha em 5-7 anos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico deteve 47,38% da receita de 2025 e está projetada para uma CAGR de 5,94% até 2031. A política chinesa incentiva a produção de fibra de vidro premium, garantindo a qualidade da matéria-prima. O Programa Jal Jeevan Mission da Índia injeta USD 12 bilhões em projetos de esgoto, estabelecendo demanda estável por grades moldadas. Os polos químicos da ASEAN na Malásia e na Indonésia recorrem a painéis de éster de vinila para controle da corrosão. O Japão mantém compras estáveis para estruturas civis costeiras que exigem resiliência sísmica e à corrosão.

Na América do Norte, o programa de água da EPA dos EUA no valor de USD 515,4 bilhões impulsionará a maior fatia dos gastos regionais, complementado pela construção de parques eólicos offshore na Costa Leste. As operações de areias betuminosas do Canadá especificam painéis pultrudados para variações extremas de temperatura, e o nearshoring mexicano está estimulando a demanda por painéis moldados em novos parques automotivos.

Na Europa, o Parque Eólico Dogger Bank demonstra as vantagens do FRP em subestações offshore. O ambiente legislativo do Rhine-Ruhr na Alemanha está substituindo passarelas de aço por éster de vinila para atender aos mandatos da ISO 14122. Espanha e Grécia investem em plantas de dessalinização que adotam poliéster estabilizado contra UV, embora o feedback de campo já tenha levado a reformulações de resinas.

Na América do Sul e no Oriente Médio-África, a sensibilidade ao preço limita a penetração, mas as plataformas de pré-sal do Brasil e os complexos petroquímicos sauditas adquirem painéis de éster de vinila e fenólicos de maior qualidade por razões de corrosão e segurança contra incêndios.

Panorama regulatório

As especificações de grelhas de PRFV estão cada vez mais fundamentadas em normas formais de segurança e desempenho marítimo. Nos Estados Unidos, os requisitos da OSHA 29 CFR 1910 para superfícies de circulação e trabalho firmes, estáveis e antiderrapantes, bem como proteção contra quedas, continuam a impulsionar a substituição do aço revestido em plataformas e passarelas industriais, alinhando-se às especificações dos proprietários de ativos que fazem referência a desempenho antiderrapante mensurável.

Para uso marítimo e offshore, a ISO 24681:2023 fornece requisitos técnicos unificados e métodos de ensaio para grelhas de PRFV em navios e plataformas offshore, incluindo critérios de durabilidade e relacionados a incêndio. A ASTM F3059-24 também padroniza os requisitos de desempenho para grelhas de PRFV usadas em construção naval e marítima. No âmbito comercial e de conformidade química, a Comissão Europeia impôs, em abril de 2026, direitos antidumping definitivos sobre determinados produtos de fibra de vidro de filamento contínuo provenientes do Bahrein, Egito e Tailândia, nos termos do Regulamento (UE) 2026/831, o que afeta a economia de importação da UE para insumos à base de fibra de vidro usados nas cadeias de suprimento de grelhas de PRFV. Separadamente, o Regulamento (UE) 2023/2055 introduz um marco de conformidade relacionado a instruções e rotulagem a partir de 17 de outubro de 2026 para produtos que contenham micropartículas de polímeros sintéticos especificadas, levando os fornecedores a atualizar a documentação e as orientações para usuários profissionais, quando aplicável.

Análise da cadeia de valor

A cadeia de valor de grelhas de PRFV começa com as matérias-primas upstream, principalmente reforço de fibra de vidro e resinas termofixas (poliéster insaturado, éster vinílico, epóxi e sistemas fenólicos), juntamente com agentes de cura, cargas (como hidróxido de alumínio ou carbonato de cálcio), pigmentos e aditivos de desempenho (estabilizadores UV e pacotes retardantes de chama). A volatilidade dos insumos de resina ligados ao estireno e a economia regionalmente desigual da fibra de vidro influenciam os custos de conversão, enquanto as especificações de uso final em aplicações offshore, processamento químico e tratamento de águas residuais moldam as escolhas de formulação, incluindo sistemas de éster vinílico e fenólicos de maior desempenho, onde a resistência à corrosão ou o desempenho contra incêndio são fundamentais.

A fabricação midstream é dominada pelos processos moldados e pultrudidos. A grelha moldada suporta distribuição de carga bidirecional e personalização para plataformas e passarelas, enquanto a pultrusão proporciona tolerâncias mais rígidas, perfis consistentes e maior desempenho à tração para painéis de uso pesado. As práticas padrão do setor em matéria de projeto e aceitação são apoiadas pela reafirmação, aprovada pela ANSI, do ANSI/ACMA/FGMC-Grating Manual-2017 (R2025) e por normas focadas no setor marítimo, como a ASTM F3059-24 e a ISO 24681:2023, que moldam os testes de qualificação e a documentação. No downstream, os produtores normalmente combinam serviços de fabricação (corte sob medida, sistemas de fixação e suporte à instalação) com redes de distribuição que atendem projetos municipais de água e águas residuais, plantas químicas e operadores offshore, onde a aquisição valoriza cada vez mais o custo ao longo do ciclo de vida, a conformidade de segurança e a prontidão documental.

Cenário Competitivo

O mercado de Grades de FRP é moderadamente concentrado. A integração a montante está se acelerando, exemplificada pela aquisição da INEOS Composites pela KPS Capital Partners por EUR 1,7 bilhão e pela compra da Crane Composites por USD 227 milhões no final de 2024. A aquisição da United Fiberglass pela Hill & Smith em junho de 2025 ilustra a consolidação geográfica para garantir projetos municipais de tratamento de águas residuais. Os concorrentes regionais exploram a proximidade e o atendimento mais rápido, notadamente a ACEON e a Webforge na ASEAN. Persistem lacunas tecnológicas porque empresas menores carecem de linhas de pultrusão automatizadas, prejudicando a consistência.

Líderes do Setor de Grades de FRP

Bedford Reinforced Plastics

STRONGWELL CORPORATION

Fibergrate Composite Structures, Inc.

Gebrüder MEISER GmbH

Techno-Composites Domine GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O tratamento de águas residuais e de água continua a ser um espaço em aberto prático para grelhas moldadas de PRFV, especialmente onde a exposição ao sulfeto de hidrogênio e à umidade reduz a vida útil do aço galvanizado, e a aquisição vincula cada vez mais a seleção às especificações de segurança e resistência à corrosão. Evidências de trabalhos ativos de substituição incluem a entrega, pela Seapeak Composite, de 175 toneladas de grelha moldada de PRFV resistente à corrosão em maio de 2026, para uma substituição total de grelha de aço em uma grande estação de tratamento de águas residuais, indicando conversão em nível de projeto, e não testes incrementais.

As plataformas offshore e industriais também oferecem uma via de expansão, onde requisitos marítimos padronizados reduzem o atrito na adoção e direcionam as compras para produtos qualificados e documentados. A ISO 24681:2023 e a ASTM F3059-24 criam estruturas de aprovação/reprovação mais claras para aplicações de construção naval e offshore, apoiando um alinhamento mais amplo de propostas entre desenvolvedores e estaleiros. Em paralelo, os fornecedores estão ajustando formulações e sistemas de superfície para exposição extrema a UV e calor, destacado por melhorias técnicas citadas em maio de 2026, voltadas a um desempenho superior em temperaturas mais altas e anti-envelhecimento para ambientes do Oriente Médio. A atividade de P&D em torno de compósitos autossensores, como a incorporação de sensores de rede de Bragg em fibra óptica para monitoramento de integridade estrutural, relatada em pesquisas acadêmicas de 2026, aponta para um posicionamento de produto premium e orientado à manutenção, para sistemas de acesso onde os custos de inatividade e inspeção são relevantes.

Desenvolvimentos recentes do setor

- Junho de 2026: a Bedford Reinforced Plastics concluiu testes em escala real de uma ponte treliçada de PRFV com 100 pés por 10 pés, projetada para cargas de veículos de emergência H-5, em parceria com a West Virginia University. Os testes reforçam a validação de desempenho para estruturas de PRFV usadas em infraestrutura de acesso e industrial, apoiando uma aceitação mais ampla de especificações onde são exigidas classificações de carga mais altas e verificação documentada.

- Outubro de 2025: a Fibergrate Composite Structures Inc. adquiriu a ThruBeam Structural Science Composites Ltd., especialista em tampas compostas de bocas de visita e valas. A aquisição expande o portfólio de soluções de acesso da Fibergrate, adjacente a projetos municipais e industriais com forte uso de grelhas, permitindo ofertas mais integradas em torno de tampas, plataformas e sistemas de passarelas.

- Janeiro de 2024: a Fibergrate Composite Structures Inc. firmou parceria com a Microban International para lançar produtos de PRFV com tecnologia antimicrobiana integrada. A colaboração visa usos finais e instalações sensíveis à higiene, onde o controle de biofilme e a facilidade de limpeza fazem parte dos critérios de aquisição, adicionando um recurso diferenciado de desempenho de superfície às propostas de valor padrão de resistência à corrosão e antiderrapância.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de grelhas de PRFV abrange o valor de vendas de grelhas de plástico reforçado com fibra de vidro usadas como superfícies de suporte de carga e antiderrapantes em ambientes industriais e comerciais, incluindo usos relacionados a passarelas, plataformas e pisos, em todas as principais regiões.

Exclusões de escopo: excluímos grelhas metálicas tradicionais, corrimãos e escadas vendidos como itens independentes, e serviços de instalação que não estejam agrupados com o fornecimento de grelhas.

Visão geral da segmentação

- Por Tipo

- Poliéster

- Éster de Vinila

- Fenólico

- Epóxi

- Por Processo de Fabricação

- Pultrudado

- Moldado

- Por Aplicação

- Degraus de Escada

- Passarelas

- Plataformas

- Sistemas de Piso

- Por Indústria de Usuário Final

- Petróleo e Gás

- Processamento Industrial e Químico

- Tratamento de Resíduos e Água

- Celulose e Papel

- Construção

- Outros

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou mapeando onde as grelhas de PRFV são normalmente consumidas e o que desencadeia a substituição ou a nova demanda. Referenciamos fontes públicas como os relatórios de gastos com construção do US Census, estatísticas de materiais do USGS, documentos de orientação de segurança da OSHA e de outras entidades, e publicações sobre infraestrutura de águas residuais de agências como a EPA dos EUA. Para verificações de direção entre países, também usamos fontes como o UN Comtrade para fluxos comerciais e indicadores macroeconômicos do Banco Mundial, a fim de alinhar a demanda com a atividade industrial.

Além disso, revisamos registros de empresas, relatórios anuais, apresentações a investidores, catálogos de produtos e cobertura jornalística confiável para entender a linguagem de precificação, mudanças de mix e adições de capacidade. Em alguns casos, foram usadas assinaturas pagas de dados financeiros e inteligência corporativa, notícias e finanças, e bases de dados de patentes, para preencher lacunas relacionadas a estruturas de propriedade e reivindicações tecnológicas. Esta lista não é exaustiva, e outras fontes públicas também foram usadas para coletar, validar e esclarecer pontos de dados dentro do escopo de grelhas de PRFV.

Entrevistas Primárias e Pesquisas

O trabalho primário focou em confirmar padrões reais de compra de grelhas de PRFV nos setores de processo e construção e, em seguida, testar suposições sobre precificação, ciclos de substituição e preferências de especificação. Conversamos com uma combinação equilibrada de fabricantes, distribuidores, fabricantes de componentes e usuários finais na Ásia-Pacífico, EMEA e Américas, o que ajudou a preencher lacunas que as fontes documentais não conseguem explicar bem (por exemplo, mudanças na escolha de resina entre poliéster, éster vinílico e fenólica, sob necessidades de resistência à corrosão ou desempenho contra incêndio).

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | Ásia-Pacífico: 39% |

| Nível médio: 47% | Líderes funcionais/de unidade: 35% | EMEA: 35% |

| Players menores: 14% | Gerentes: 51% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando lógica top-down e bottom-up. A atividade industrial e os gastos com infraestrutura foram usados primeiro para reconstruir o conjunto de demanda, e depois foram aplicadas suposições de penetração a nível de aplicação para os casos em que as grelhas de PRFV são escolhidas em vez de opções metálicas. Após a formação do conjunto de demanda, ele foi convertido em valor usando volumes típicos de grelhas instaladas por aplicação (passarelas, plataformas, degraus de escada e sistemas de piso), sendo então verificado em relação aos mixes de resina e processo que influenciam o preço realizado.

Para manter o modelo ligado à realidade, corroboramos os totais usando aproximações bottom-up seletivas, incluindo divisões de receita de fornecedores, faixas de preço amostradas por tipo de resina e verificações de canal de distribuidores em países-chave. As principais entradas usadas no modelo incluíram ciclos de capex de usuários finais em petróleo e gás e processamento químico, expansão e retrofit de tratamento de águas residuais, momentum de projetos de construção em zonas costeiras e industriais, direção e disponibilidade de preços de resina, e mudanças observadas entre grelhas moldadas e pultrudidas com base nas necessidades de classificação de carga. Quando faltavam dados bottom-up para mercados menores, as lacunas foram tratadas por extrapolação baseada em proporções a partir de perfis industriais semelhantes, sendo depois corrigidas após feedback de especialistas.

A previsão baseou-se principalmente em análise de cenários, uma vez que a demanda por grelhas de PRFV depende de projetos irregulares e decisões de substituição, e não de uma progressão linear. Os cenários foram ancorados em visões de especialistas sobre gastos com manutenção industrial, tempo de substituição relacionado à corrosão e ritmo de adoção em instalações de água e águas residuais, sendo depois convertidos em trajetórias de crescimento anuais com cenários conservador, base e de adoção mais rápida.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de triangulação repetida entre os resultados do modelo, sinais de demanda independentes e o que os entrevistados primários descreveram como padrões de pedido típicos. Quando surgiam valores discrepantes, como um pico súbito na precificação implícita ou uma mudança inusitada no mix regional, as suposições eram reverificadas, e as entrevistas relevantes eram revisitadas para confirmar se havia um evento de mercado real presente.

Antes da aprovação final, o conjunto de dados e os cálculos passam por múltiplas revisões de analistas, para que a aritmética, as conversões de unidades e os limites de escopo permaneçam consistentes entre regiões e aplicações. Os relatórios são atualizados anualmente, com atualizações intermediárias desencadeadas por eventos materiais, como grandes paralisações de plantas, oscilações acentuadas nos preços de resina ou mudanças significativas nos gastos com infraestrutura. Imediatamente antes da entrega, um analista conclui uma última rodada de atualização, para que os clientes recebam a visão mais recente, alinhada ao contexto atual do mercado.

Comparação do Tamanho do Mercado de Grelhas de PRFV da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para grelhas de PRFV podem variar bastante, mesmo quando parecem estar se referindo ao mesmo produto. Na prática, os principais motivos são diferenças no que é contabilizado como receita de grelhas, como a precificação é tratada entre os tipos de resina, e quais usos finais são incluídos no conjunto de demanda.

Ao acompanhar volumes a nível de aplicação e atualizar as suposições de mix de resina e processo a cada ciclo, a Mordor Intelligence mantém a estimativa vinculada aos locais onde as grelhas de PRFV são de fato especificadas (como plataformas, passarelas e degraus de escada), em vez de incluir painéis de PRFV adjacentes ou estruturas compostas mais amplas. A dispersão também decorre de como as empresas tratam a inflação e o momento cambial, e se utilizam sinais de demanda impulsionados por projetos (atualizações de água e águas residuais, ciclos de manutenção industrial) ou se dependem mais de taxas de crescimento amplas de compósitos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 547,78 milhões de USD (2026) | |

| Editora do Setor A | 1,17 bilhão de USD (2024) | Utiliza um ano-base anterior e parece incluir um escopo mais amplo que pode agregar produtos estruturais de PRFV mais abrangentes além das grelhas, o que aumenta o conjunto de valor em comparação com um limite exclusivo para grelhas. |

| Instituto de Pesquisa B | 1,12 bilhão de USD (2024) | Aplica uma trajetória de crescimento mais rápida e um conjunto amplo de aplicações que provavelmente contabiliza mais demanda de construção e de compósitos em geral, com visibilidade limitada sobre como o mix de resina e a precificação entre moldado e pultrudido são normalizados. |

A tabela mostra principalmente que as escolhas de escopo e ano-base explicam a maior parte da diferença, e não apenas cálculos distintos. Quando o modelo está ancorado a uma demanda de aplicação clara, precificação realista orientada por mix e verificações repetíveis, o resultado é mais fácil de reconciliar com o que compradores e fornecedores observam no mercado ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de grades de FRP em 2026 e a que velocidade está crescendo?

O tamanho do mercado de grades de FRP atingiu USD 547,78 milhões em 2026 e está crescendo a uma CAGR de 5,12% em direção a 2031.

Qual região lidera a demanda global por painéis de FRP?

A Ásia-Pacífico responde por 47,38% da receita de 2025 e mantém a CAGR mais rápida de 5,94% até 2031.

Qual tipo de resina está avançando mais rapidamente?

As grades de éster de vinila registram uma CAGR de 6,24%, pois os usuários do setor químico e offshore pagam prêmios por maior resistência à corrosão.

Qual setor de usuário final apresenta o maior crescimento?

As compras de tratamento de resíduos e água estão crescendo a uma CAGR de 6,27% devido a grandes programas de infraestrutura municipal.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais fornecedores controlam aproximadamente 43% da receita, refletindo um cenário moderadamente concentrado que deixa espaço para especialistas regionais.

Página atualizada pela última vez em: