Tamanho e Participação do Mercado de Dispositivos de Coleta de Sangue Capilar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

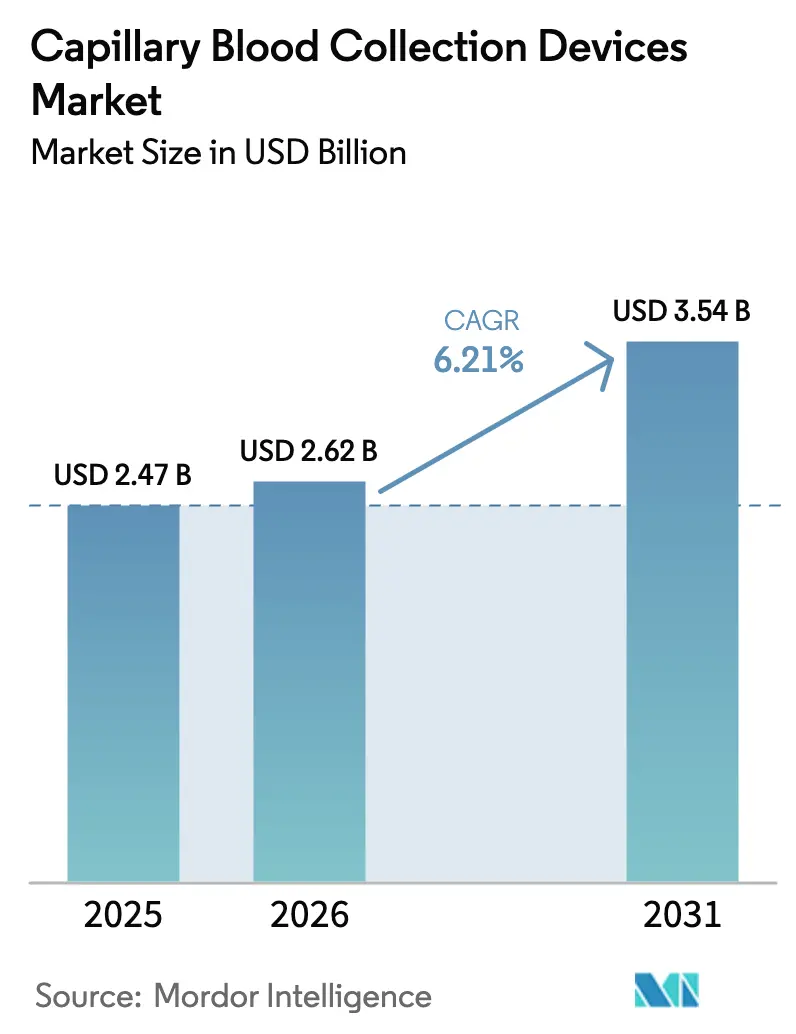

| Tamanho do Mercado (2026) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Coleta de Sangue Capilar por Mordor Intelligence

O tamanho do mercado de dispositivos de coleta de sangue capilar deve crescer de USD 2,47 bilhões em 2025 para USD 2,62 bilhões em 2026 e está previsto para atingir USD 3,54 bilhões até 2031 a um CAGR de 6,21% no período 2026-2031. O crescimento é sustentado pela rápida transição para diagnósticos minimamente invasivos, pela implantação mais ampla de redes de testes no ponto de atendimento e por melhorias tecnológicas constantes nos formatos de microamostragem volumétrica e de manchas de sangue seco (DBS). Os prestadores de serviços de saúde estão priorizando dispositivos que reduzam o desconforto do paciente, apoiem o monitoramento remoto e reduzam os custos logísticos, permitindo que modelos de testes descentralizados prosperem. Os fornecedores capazes de integrar a amostragem automatizada com fluxos de trabalho de relatórios digitais estão conquistando vantagens de pioneirismo, especialmente onde o monitoramento de doenças crônicas exige alta frequência de testes. Ao mesmo tempo, a concorrência de tecnologias não invasivas emergentes está aguçando a necessidade de diferenciação contínua de produtos e estratégias regulatórias robustas.

Principais Conclusões do Relatório

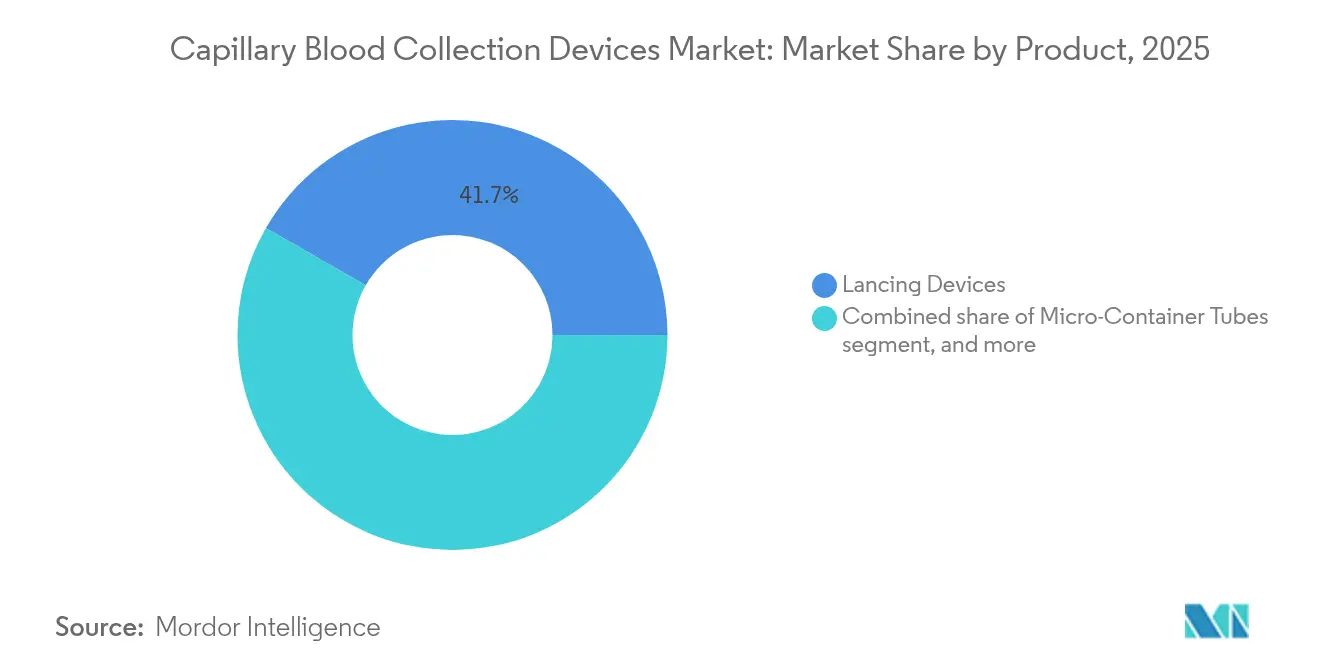

- Por categoria de produto, os dispositivos de lanceta detinham 41,72% da participação do mercado de dispositivos de coleta de sangue capilar em 2025; os cartões DBS estão previstos para avançar a um CAGR de 8,47% até 2031.

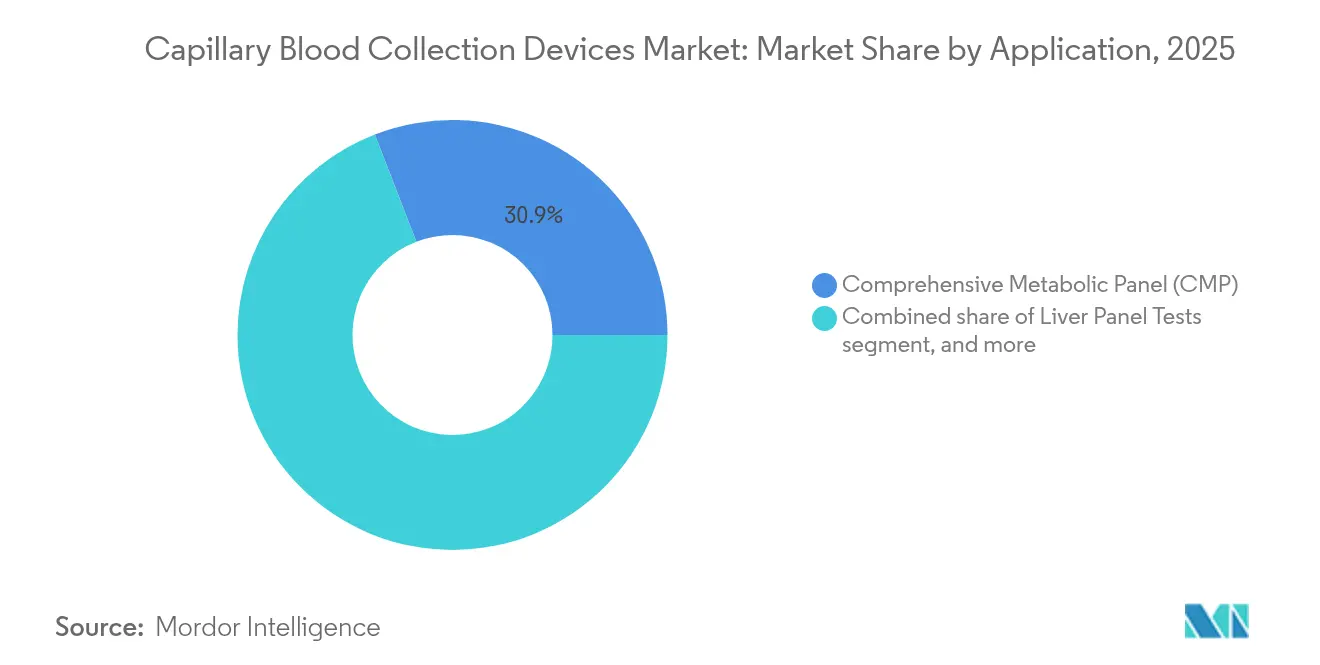

- Por aplicação, os testes de painel metabólico abrangente representaram 30,88% do tamanho do mercado de dispositivos de coleta de sangue capilar em 2025, enquanto o rastreamento genético e neonatal está projetado para expandir a um CAGR de 8,61% até 2031.

- Por usuário final, hospitais e clínicas detinham 46,95% do tamanho do mercado de dispositivos de coleta de sangue capilar em 2025; os ambientes de cuidados domiciliares estão preparados para crescer a um CAGR de 9,37% entre 2026-2031.

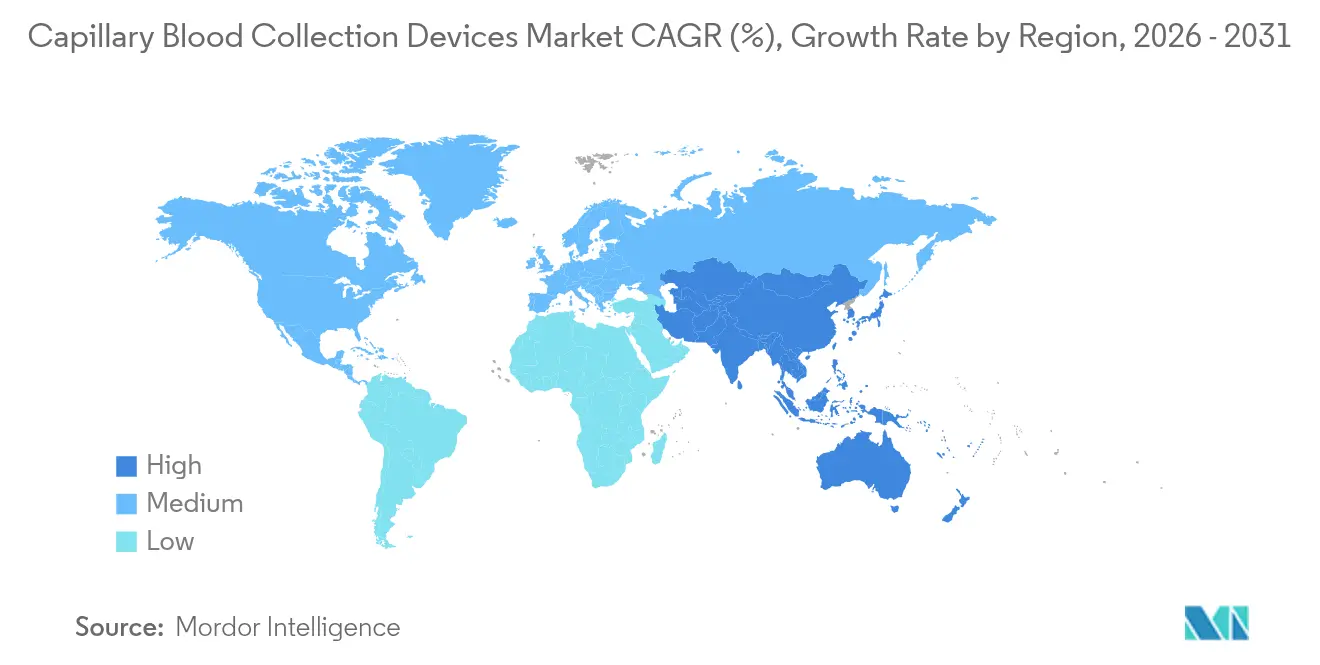

- Por geografia, a América do Norte liderou com 39,41% da participação do mercado de dispositivos de coleta de sangue capilar em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 7,5% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Coleta de Sangue Capilar

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e infecciosas | +1.8% | Global, maior na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de diagnóstico no ponto de atendimento | +1.5% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Crescente adoção de serviços de testes domiciliares | +1.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em dispositivos de microamostragem | +1.0% | Global, centros de inovação na América do Norte e Europa | Médio prazo (2-4 anos) |

| Políticas de reembolso favoráveis para testes capilares | +0.7% | Principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento dos gastos com saúde em economias emergentes | +0.9% | Núcleo da APAC, com expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Infecciosas

A crescente prevalência de diabetes, distúrbios cardiovasculares e ameaças infecciosas emergentes está impulsionando os sistemas de saúde a adotar protocolos de testes que permitam amostragem frequente com mínima invasividade. O manejo do diabetes por si só frequentemente exige várias verificações de glicose por dia, tornando a coleta capilar mais prática do que as punções venosas para o automonitoramento de rotina. Durante a crise da COVID-19, os modelos de amostragem descentralizada mostraram-se valiosos para triagem rápida e vigilância remota, destacando a versatilidade dos formatos DBS e de microamostragem. O cuidado cardiovascular também está adotando ensaios baseados em capilares para biomarcadores como HbA1c e proteína C-reativa de alta sensibilidade, ampliando o escopo clínico desses dispositivos[1]Associação Americana do Coração, "Amostragem Capilar e Biomarcadores Cardiovasculares," heart.org. À medida que os programas de doenças crônicas se voltam para modelos centrados no paciente, ferramentas de amostragem de alto rendimento e baixo volume permanecerão integrantes dos caminhos de cuidado tanto em economias desenvolvidas quanto emergentes.

Expansão da Infraestrutura de Diagnóstico no Ponto de Atendimento

Farmácias de varejo, departamentos de emergência e clínicas comunitárias estão investindo em analisadores compactos que dependem de amostras capilares para retorno rápido de resultados. As receitas globais de testes no ponto de atendimento estão projetadas para superar USD 55 bilhões até 2030, criando uma demanda direta por hardware de amostragem compatível. A plataforma BD MiniDraw, agora implantada em projetos-piloto em farmácias, permite que funcionários sem certificação em flebotomia coletem microamostras de alta qualidade em menos de dois minutos, reduzindo os gargalos no fluxo de trabalho. Essa infraestrutura impulsiona a penetração dos dispositivos ao incorporar capacidades de amostragem capilar em numerosos pontos de contato dentro do continuum de cuidado. À medida que os padrões de interoperabilidade amadurecem, as redes laboratoriais se beneficiam de logística simplificada e ciclos de resultados mais curtos, reforçando ainda mais a demanda.

Crescente Adoção de Serviços de Testes Domiciliares

A demanda dos consumidores por soluções convenientes e que evitam agulhas está impulsionando a rápida adoção de kits diretos ao paciente que combinam cartões DBS de envio postal com entrega de resultados por aplicativo. Os diagnósticos domiciliares estão a caminho de superar USD 45 bilhões até 2031, e muitos operadores especificam formatos capilares para evitar custos de cadeia de frio que podem ser 90% mais elevados para amostras líquidas. Parcerias como a Thriva-Tasso visam indivíduos que evitam coletas em instalações devido à ansiedade com agulhas, desbloqueando uma base de usuários latente considerável. Os canais de telessaúde amplificam essa tendência ao incorporar instruções de amostragem, rastreamento de courier e relatórios eletrônicos em uma única interface digital, incentivando a adesão aos regimes de monitoramento para cuidados crônicos e preventivos.

Avanços Tecnológicos em Dispositivos de Microamostragem

Dispositivos de próxima geração utilizam microamostragem absortiva volumétrica para neutralizar o viés do hematócrito e produzir alíquotas fixas de 10-20 µL com alta precisão analítica. Sistemas automatizados com mola agora demonstram 95% de sucesso na primeira punção e tempos de coleta inferiores a dois minutos, atendendo às rigorosas demandas de fluxo de trabalho hospitalar. Concomitantemente, pesquisadores de biotecnologia estão experimentando geometrias de lanceta bioinspiridas que coletam 195 µL com menores escores de percepção de dor, ampliando a aceitação em pediatria e geriatria. Leitores habilitados por inteligência artificial reduzem ainda mais os tempos de interpretação para menos de dois minutos, alinhando os fluxos de trabalho capilares com ambientes clínicos de resposta rápida.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de conformidade regulatória | −0.8% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Limitações de volume de amostra para ensaios avançados | −0.6% | Global, notavelmente em aplicações de pesquisa | Longo prazo (≥ 4 anos) |

| Sensibilidade ao preço em regiões de baixa renda | −0.5% | Mercados emergentes da APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Concorrência de tecnologias de monitoramento não invasivas | −0.4% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Conformidade Regulatória

Os dispositivos capilares atravessam um complexo cenário regulatório com classificações que variam da Classe I à Classe III, dependendo do uso pretendido. Os produtos de Classe II devem apresentar notificações de pré-comercialização 510(k), atrasando os lançamentos nos EUA em média de seis a doze meses. As regras do sistema de qualidade exigem documentação rigorosa de design e vigilância pós-comercialização, acrescentando despesas anuais de conformidade que podem superar USD 1 milhão para empresas menores. Cartas de advertência recentes, como a citação da FDA de 2025 à Q'Apel Medical por lacunas na verificação de design, ressaltam os riscos reputacionais e financeiros do não cumprimento[2]Administração de Alimentos e Medicamentos dos EUA, "Cartas de Advertência para Dispositivos Médicos 2025," fda.gov. Essas pressões frequentemente empurram as startups para alianças estratégicas ou aquisições como meio de navegar pelos caminhos de aprovação.

Concorrência de Tecnologias de Monitoramento Não Invasivas

Sensores ópticos vestíveis e monitores contínuos de glicose estão ganhando espaço ao eliminar a necessidade de amostragem por punção digital em certas indicações. As leituras de glicose baseadas em fotopletismografia, antes consideradas especulativas, agora demonstram precisão de nível clínico em ensaios-piloto, ameaçando a demanda tradicional por lancetas e tiras. A Hamamatsu Photonics, entre outros, está refinando algoritmos de índice metabólico para apoiar avaliações hemodinâmicas sem manguito, sinalizando ambições diagnósticas mais amplas. À medida que a confiabilidade melhora e os caminhos de reembolso se consolidam, o risco de substituição para produtos capilares tende a aumentar, obrigando os fabricantes a diversificar em tecnologias híbridas ou complementares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Inovação em Manchas de Sangue Seco Impulsiona o Crescimento

O mercado de dispositivos de coleta de sangue capilar continua a depender de lancetas tradicionais, que capturaram 41,72% de participação em 2025 graças ao uso consolidado no monitoramento de glicose e nos testes hospitalares de rotina. No entanto, os cartões DBS são agora o formato de avanço mais rápido com um CAGR de 8,47%, impulsionados pela independência da cadeia de frio e pelos simples protocolos de autocoletagem. Kits integrados que combinam lancetas, cartões absorventes e envelopes pré-pagos simplificaram a logística para programas domiciliares, apoiando uma adoção mais ampla em telessaúde e ensaios clínicos descentralizados. Os tubos micro-recipientes e os capilares micro-hematócrito permanecem vitais nos fluxos de trabalho laboratoriais que exigem controle preciso de volume e compatibilidade com centrifugação. Auxílios de aquecimento e aquecedores de uso único abordam problemas de fluxo capilar em coortes neonatais e geriátricas, reduzindo as taxas de repunção e melhorando a adequação da amostra.

A convergência tecnológica está redefinindo a proposta de valor das plataformas DBS. A microamostragem absortiva volumétrica elimina erros de concentração ligados ao hematócrito, desbloqueando aplicações de monitoramento terapêutico de medicamentos antes confinadas a punções venosas. Os ganhos de sensibilidade analítica agora permitem painéis de múltiplos analitos a partir de uma única mancha de 10 µL, reduzindo simultaneamente a redundância de consumíveis e o ônus para o paciente. As estações de trabalho automatizadas de punção e eluição aceleram o processamento a jusante, tornando o DBS competitivo com amostras líquidas para ensaios sensíveis ao tempo de retorno. Além disso, cartões de amostragem biovestidos preservam biomarcadores lábeis, estendendo as janelas de estabilidade na logística em climas quentes. Esses avanços posicionam as soluções DBS como alternativas credíveis tanto em laboratórios de referência de alto volume quanto em ambientes de campo com poucos recursos, sustentando ventos favoráveis expansivos para o mercado de dispositivos de coleta de sangue capilar.

Por Aplicação: O Rastreamento Genético Acelera a Expansão do Mercado

Os painéis metabólicos abrangentes comandaram 30,88% do tamanho do mercado de dispositivos de coleta de sangue capilar em 2025, refletindo seu status como o pilar dos diagnósticos de rotina nos cuidados primários e agudos. No entanto, o rastreamento genético e neonatal está traçando um CAGR de 8,61% à medida que os programas nacionais de triagem neonatal e as iniciativas de medicina de precisão convergem para testes genômicos no início da vida. Os fluxos de trabalho de sequenciamento de próxima geração baseados em DBS provaram ser eficazes para dezenas de distúrbios metabólicos hereditários a partir de uma única amostra de punção no calcanhar, reduzindo a necessidade de amostragem repetida. Os rastreamentos de doenças infecciosas, notavelmente para HIV, hepatite e patógenos virais emergentes, também estão adotando ensaios capilares rápidos para encurtar os intervalos de diagnóstico ao cuidado.

Os painéis de função hepática e os testes de proteínas plasmáticas permanecem de nicho, porém indispensáveis no monitoramento de terapias hepatotóxicas e desnutrição, especialmente em regiões sem acesso fácil à flebotomia venosa. Os perfis de coagulação de sangue total e hematologia estão encontrando relevância renovada à medida que os analisadores no ponto de atendimento reduzem os requisitos de amostra para menos de 100 µL. Plataformas moleculares portáteis como a unidade Dragonfly demonstram detecção de bacteremia em menos de 20 minutos a partir de amostras de punção digital, apoiando fluxos de trabalho de triagem de emergência. A diversidade de aplicações está, portanto, ampliando os fluxos de receita e isolando o mercado de dispositivos de coleta de sangue capilar da dependência excessiva de áreas de doenças únicas.

Por Usuário Final: Os Ambientes de Cuidados Domiciliares Transformam a Dinâmica do Mercado

Hospitais e clínicas mantiveram uma participação dominante de 46,95% do tamanho do mercado de dispositivos de coleta de sangue capilar em 2025, sustentados por contratos de aquisição consolidados e alto volume de testes. No entanto, os ambientes de cuidados domiciliares estão previstos para registrar um CAGR de 9,37% até 2031, impulsionados por incentivos dos pagadores para monitoramento remoto e por uma população envelhecida que busca o gerenciamento de doenças crônicas em casa. As marcas diretas ao consumidor agora enviam kits de amostragem combinados com aplicativos móveis que orientam os usuários no uso da lanceta, na coleta de amostras e no agendamento de retirada pelo courier.

Os centros de diagnóstico aproveitam os formatos capilares para aumentar o fluxo de pacientes e reduzir os custos indiretos ligados ao treinamento em flebotomia venosa, enquanto os laboratórios de pesquisa empregam a microamostragem para minimizar o desconforto dos participantes e melhorar a retenção nos estudos. Leitores aprimorados por inteligência artificial incorporados em dispositivos de cuidados domiciliares transmitem painéis de resultados aos médicos em tempo real, fechando o ciclo de feedback para ajustes de dose em medicina de transplante ou gerenciamento de anticoagulação. O efeito cumulativo é uma mudança considerável em direção a redes descentralizadas que coletivamente expandem os volumes endereçáveis para o mercado de dispositivos de coleta de sangue capilar.

Análise Geográfica

A América do Norte dominou a participação do mercado de dispositivos de coleta de sangue capilar com 39,41% em 2025, apoiada por políticas robustas de reembolso e adoção precoce de tecnologia. Os canais de financiamento governamental e os modelos de cuidado baseado em valor continuam a recompensar os fornecedores capazes de demonstrar compensações de custos por meio da redução de internações hospitalares e da logística laboratorial simplificada.

A Ásia-Pacífico está prevista para registrar um CAGR de 7,5%, o mais rápido do mundo, à medida que as cargas de doenças crônicas aumentam junto com os crescentes gastos com saúde da classe média. As parcerias público-privadas estão financiando laboratórios de ponto de atendimento em nível comunitário, enquanto as leis de telemedicina em mercados como Índia e China permitem cada vez mais testes DBS por correspondência sob diretrizes nacionais. Os gastos regionais com saúde, que subiram 42% entre 2019 e 2024, fornecem terreno fértil para fornecedores que adaptam kits de baixo custo e temperatura ambiente que contornam as restrições da cadeia de frio.

A Europa espelha uma curva de adoção madura, ganhando crescimento incremental com a demografia envelhecida e os esforços pan-regionais para harmonizar os programas de triagem neonatal. A América Latina e o Oriente Médio e África ficam atrás em termos de valor, mas oferecem potencial de crescimento por meio de instalações-piloto em centros urbanos onde a infraestrutura laboratorial permanece subdesenvolvida. Iniciativas de inclusão financeira e campanhas de saúde móvel devem atrair soluções capilares para regiões periféricas na próxima década, garantindo uma pegada geográfica cada vez mais ampla para o mercado de dispositivos de coleta de sangue capilar.

Cenário Competitivo

O cenário competitivo é moderadamente fragmentado, permitindo que a diferenciação de produtos, em vez do preço, molde a dinâmica de participação. A Becton Dickinson aproveita seu sistema MiniDraw e canais de distribuição global para manter exposição entre segmentos, enquanto players menores apostam em inovação de nicho, como coleta a vácuo sem agulha ou puncionadores automáticos de DBS.

A atividade de fusões e aquisições ressalta o prêmio atribuído à propriedade intelectual de diagnóstico rápido: a aquisição de EUR 138 milhões da SpinChip Diagnostics pela bioMérieux traz uma plataforma de imunoensaio de 10 minutos sob seu guarda-chuva, sinalizando o valor que os incumbentes atribuem à velocidade e portabilidade. O investimento de capital de risco também fluiu para especialistas em autocoleta; o aporte de USD 2,8 milhões da Capitainer visa aumentar a capacidade de produção de cartões DBS volumétricos adequados para biomarcadores clínicos e monitoramento de medicamentos.

A agilidade regulatória diferencia os líderes dos retardatários. Empresas com expertise interna em sistemas de qualidade agilizam as autorizações 510(k) e as marcações CE, enquanto os recém-chegados frequentemente fazem parceria com organizações de desenvolvimento contratado para superar lacunas de conformidade. Os portfólios de patentes em torno do design de canais microfluídicos, geometria de lancetas e revestimentos anti-hemólise servem tanto como moeda de negociação quanto como fossos defensivos contra a comoditização. Coletivamente, essas estratégias mantêm a intensidade competitiva em um nível equilibrado, ao mesmo tempo que deixam espaço para avanços que poderiam reordenar a hierarquia do mercado de dispositivos de coleta de sangue capilar.

Líderes do Setor de Dispositivos de Coleta de Sangue Capilar

Abbott

Bayer AG

Becton, Dickinson and Company

Cardinal Health

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Becton Dickinson e Babson Diagnostics expandiram os testes de sangue na ponta do dedo em sistemas de saúde dos EUA usando o sistema MiniDraw autorizado pela FDA para melhorar o acesso em áreas carentes.

- Fevereiro de 2025: A Capitainer obteve SEK 30 milhões (USD 2,8 milhões) da We Venture Capital para escalar a produção de soluções de autocoleta de sangue e plasma.

- Novembro de 2024: A bioMérieux finalizou sua aquisição de EUR 138 milhões da SpinChip Diagnostics, adicionando uma plataforma de imunoensaio de 10 minutos adequada para ambientes de cuidados agudos.

- Outubro de 2024: A Babson Diagnostics recebeu um investimento estratégico da BD para ampliar sua iniciativa BetterWay, permitindo que farmácias coletem amostras capilares sem flebotomistas.

- Abril de 2024: A Drawbridge Health obteve autorização FDA 510(k) para o NanoDrop, o primeiro dispositivo de lanceta para o braço superior sem receita para uso domiciliar.

- Maio de 2024: A Nova Biomedical recebeu autorização da FDA para o modo micro-capilar do analisador Stat Profile Prime Plus, permitindo um painel de 11 testes a partir de 90 µL de sangue.

Escopo do Relatório Global do Mercado de Dispositivos de Coleta de Sangue Capilar

De acordo com o escopo do relatório, os dispositivos de coleta de sangue capilar são projetados para obter pequenas amostras de sangue a partir de punções capilares, tipicamente no dedo ou no calcanhar. Esses dispositivos incluem lancetas para fazer punções superficiais e tubos de microcoleta para armazenar a amostra de sangue. Eles são minimamente invasivos, tornando-os ideais para testes pediátricos, geriátricos e no ponto de atendimento. Além disso, são comumente usados para monitoramento de glicose, testes de hemoglobina e triagem neonatal.

O mercado de dispositivos de coleta de sangue capilar é segmentado por produto, aplicação, usuário final e geografia. Por produto, o mercado é segmentado em dispositivos de lanceta, tubos micro-recipientes, tubos micro-hematócrito, dispositivos de aquecimento e outros. Por aplicação, o mercado é segmentado em testes de painel metabólico abrangente (CMP), testes de painel hepático, testes de proteínas plasmáticas/séricas, testes de sangue total e outros. Por usuário final, o mercado é segmentado em centros de diagnóstico, hospitais e clínicas e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Dispositivos de Lanceta |

| Tubos Micro-Recipientes |

| Tubos Micro-Hematócrito |

| Dispositivos de Aquecimento |

| Kits Integrados de Coleta Capilar |

| Cartões de Manchas de Sangue Seco |

| Painel Metabólico Abrangente (CMP) |

| Testes de Painel Hepático |

| Testes de Proteínas Plasmáticas/Séricas |

| Testes de Sangue Total |

| Rastreamento de Doenças Infecciosas |

| Rastreamento Genético e Neonatal |

| Centros de Diagnóstico |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Laboratórios de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Lanceta | |

| Tubos Micro-Recipientes | ||

| Tubos Micro-Hematócrito | ||

| Dispositivos de Aquecimento | ||

| Kits Integrados de Coleta Capilar | ||

| Cartões de Manchas de Sangue Seco | ||

| Por Aplicação | Painel Metabólico Abrangente (CMP) | |

| Testes de Painel Hepático | ||

| Testes de Proteínas Plasmáticas/Séricas | ||

| Testes de Sangue Total | ||

| Rastreamento de Doenças Infecciosas | ||

| Rastreamento Genético e Neonatal | ||

| Por Usuário Final | Centros de Diagnóstico | |

| Hospitais e Clínicas | ||

| Ambientes de Cuidados Domiciliares | ||

| Laboratórios de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de coleta de sangue capilar?

O mercado está em USD 2,62 bilhões em 2026 e está projetado para atingir USD 3,54 bilhões até 2031 a um CAGR de 6,21%.

Qual segmento de aplicação está se expandindo mais rapidamente?

O rastreamento genético e neonatal está avançando a um CAGR de 8,61% até 2031, impulsionado por programas nacionais de triagem neonatal e iniciativas de medicina de precisão.

Por que os cartões de manchas de sangue seco estão ganhando espaço?

Eles reduzem os custos de logística da cadeia de frio em até 94%, permitem a autocoleta fácil e agora oferecem amostragem volumétrica neutra ao hematócrito que atende aos padrões de precisão do monitoramento terapêutico de medicamentos.

Como a conformidade regulatória afeta os entrantes no mercado?

Os dispositivos de Classe II exigem submissões 510(k) que podem atrasar os lançamentos em até 12 meses, enquanto a conformidade anual do sistema de qualidade pode superar USD 1 milhão para empresas menores.

Qual segmento de usuário final deve crescer mais?

Os ambientes de cuidados domiciliares estão preparados para expandir a um CAGR de 9,37% à medida que os pagadores incentivam o monitoramento remoto e os consumidores buscam opções convenientes que evitam agulhas.

Qual mercado regional apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está a caminho de um CAGR de 7,5% devido à crescente prevalência de doenças crônicas, adoção de telessaúde e expansão do financiamento de infraestrutura de saúde nas principais economias.

Página atualizada pela última vez em: