Tamanho e Participação do Mercado de Sangue e Componentes Sanguíneos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sangue e Componentes Sanguíneos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Sangue e Componentes Sanguíneos cresça de USD 16,30 bilhões em 2025 para USD 17,20 bilhões em 2026 e está previsto para atingir USD 22,20 bilhões até 2031 a um CAGR de 5,29% no período 2026-2031.

A demanda constante decorre de procedimentos cirúrgicos complexos, programas de CAR-T que intensificam o uso de plaquetas e protocolos de trauma que exigem acesso imediato a glóbulos vermelhos, plasma e crioprecipitado. A aceitação regulatória de plaquetas armazenadas a frio por até 14 dias, a implementação nacional de genotipagem de grupos sanguíneos e a automação nas coletas por aférese estão ajudando os fornecedores a enfrentar escassez crônica e reduzir o desperdício. Ao mesmo tempo, os programas de Gestão de Sangue do Paciente (PBM) reduziram as taxas de transfusão alogênica em até 60%, moderando o crescimento em hospitais maduros. A redução dos grupos de doadores em economias de alta renda, conforme destacado pela declaração de escassez da Cruz Vermelha Americana em 2024, continua a pressionar os estoques apesar da ampliação dos critérios de elegibilidade[1]Cruz Vermelha Americana, "Escassez Nacional de Sangue," redcross.org.

Principais Conclusões do Relatório

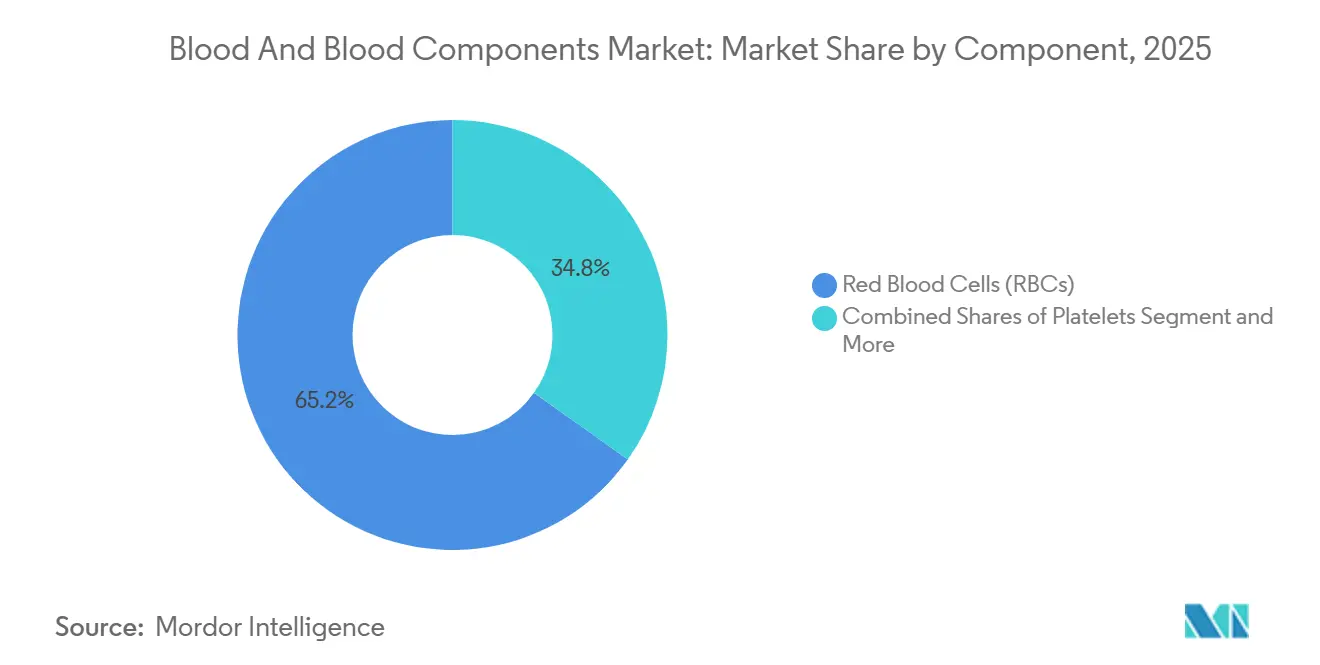

- Por componente, os glóbulos vermelhos lideraram com 65,18% da participação do mercado de sangue e componentes sanguíneos em 2025, enquanto as plaquetas devem avançar a um CAGR de 6,50% até 2031.

- Por método de coleta, os componentes derivados de sangue total representaram 72,18% do tamanho do mercado de sangue e componentes sanguíneos em 2025; as coletas por aférese devem expandir a um CAGR de 6,92% até 2031.

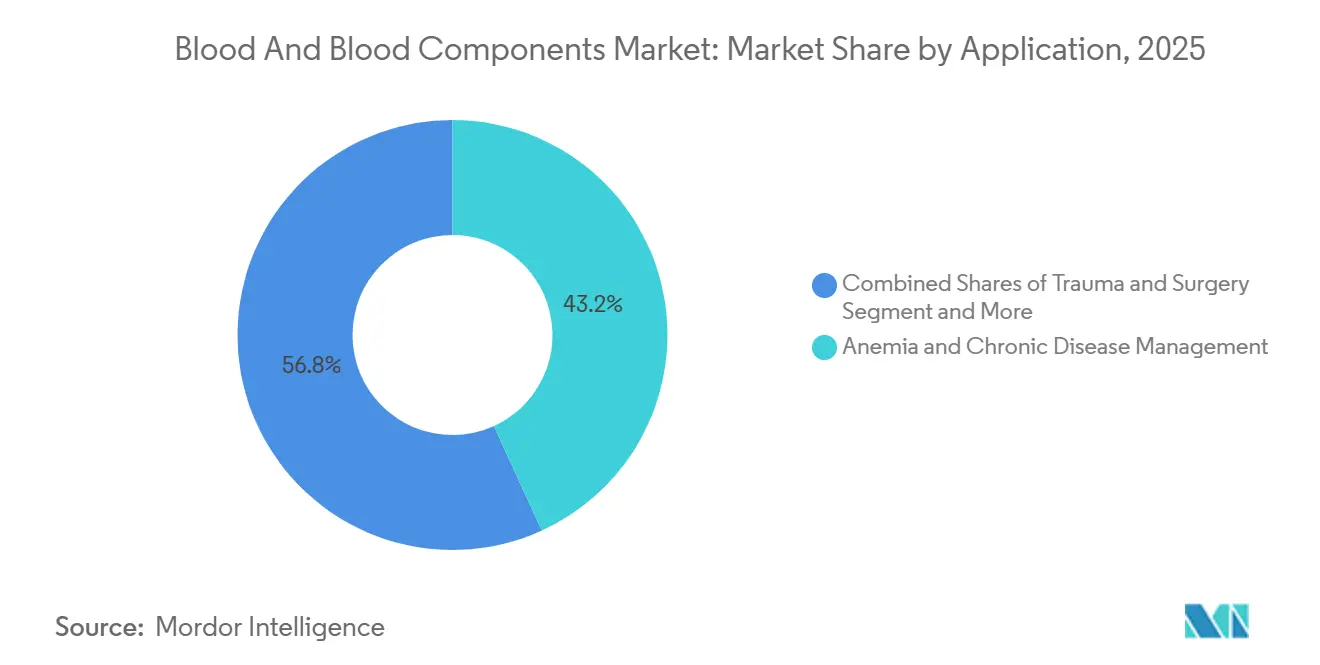

- Por aplicação, o gerenciamento de anemia e doenças crônicas captou 43,18% da receita em 2025, enquanto o tratamento do câncer e o suporte hemato-oncológico avançam a um CAGR de 6,76% até 2031.

- Por usuário final, os hospitais controlaram 68,19% da receita em 2025, mas os centros cirúrgicos ambulatoriais crescem a um CAGR de 6,55% até 2031.

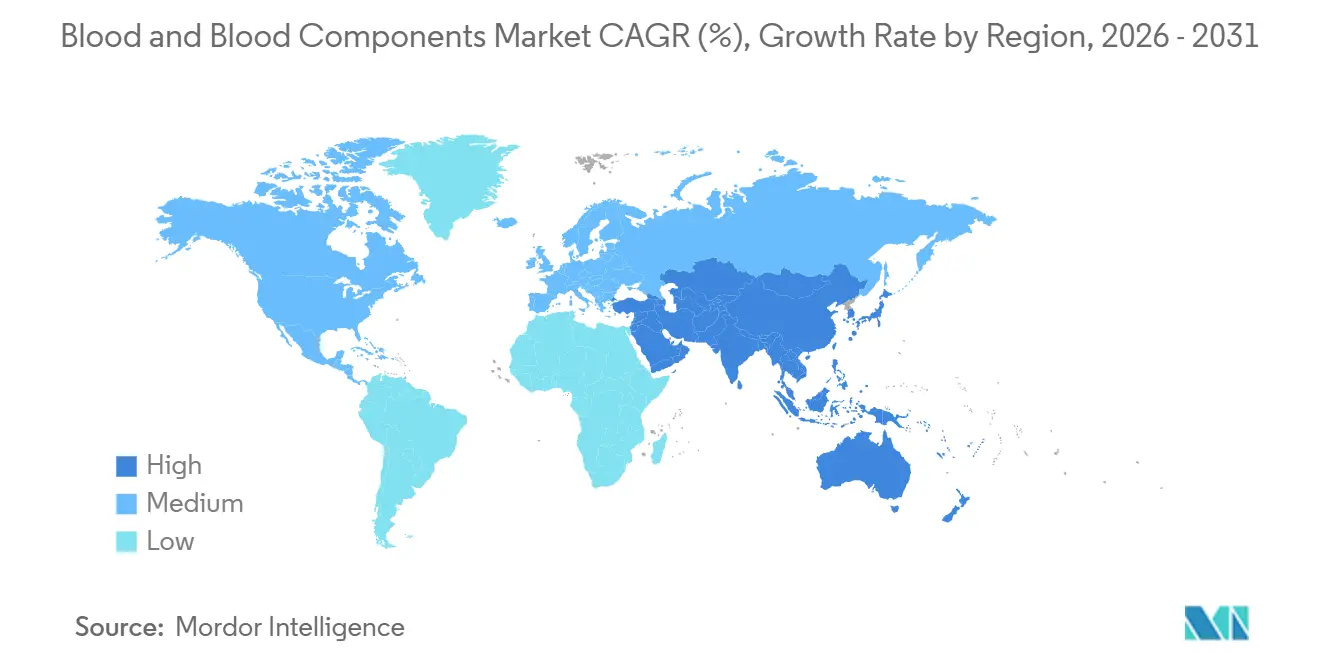

- Por geografia, a América do Norte contribuiu com 36,19% da receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 6,81% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sangue e Componentes Sanguíneos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos volumes cirúrgicos em especialidades complexas | +0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Suporte à anemia e trombocitopenia induzidas por oncologia | +0.7% | América do Norte, Europa, China, Japão | Médio prazo (2-4 anos) |

| O ônus de trauma e lesões em estradas está elevando as transfusões de emergência | +0.5% | Oriente Médio e África, América do Sul, Ásia-Pacífico rural | Curto prazo (≤ 2 anos) |

| O envelhecimento das populações está aumentando a intensidade das transfusões perioperatórias | +0.6% | América do Norte, Europa, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Aceitação regulatória de plaquetas armazenadas a frio por até 14 dias | +0.4% | Estados Unidos, Canadá, Escandinávia | Médio prazo (2-4 anos) |

| Implementações nacionais de genotipagem de grupos sanguíneos | +0.3% | Reino Unido, centros-piloto dos Estados Unidos, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Cirúrgicos em Especialidades Complexas

Espera-se que os procedimentos ambulatoriais nos Estados Unidos aumentem 21% entre 2025 e 2035, ilustrando a transição para o atendimento ambulatorial. Ressecções oncológicas complexas e casos ortopédicos assistidos por robótica ainda exigem glóbulos vermelhos com tipagem cruzada e plaquetas em espera, sustentando os estoques hospitalares. Depósitos satélites de sangue estão se proliferando próximos a grandes centros cirúrgicos ambulatoriais, mas o estoque descentralizado eleva os custos da cadeia de frio e exige visibilidade em tempo real. As Boas Práticas de Tecidos Atuais da FDA e os padrões da AABB obrigam esses centros a documentar protocolos de transfusão, adicionando custos de conformidade que apenas grandes sistemas conseguem absorver facilmente.

Suporte à Anemia e Trombocitopenia Induzidas por Oncologia

CAR-T e quimioterapia em altas doses produzem citopenias graves em 10-25% dos ciclos de tratamento, desencadeando transfusões profiláticas de plaquetas abaixo de 10.000/μL conforme orientação da ASCO e da ASH[2]Instituto Nacional do Câncer, "Sangramento e Hematomas," cancer.gov. Os hospitais estão adotando plataformas de redução de patógenos como o INTERCEPT, aprovado pela FDA em 2025, para prolongar a vida útil e reduzir a contaminação bacteriana. À medida que a sobrevivência melhora, cada paciente requer mais transfusões ao longo de um horizonte mais longo, reforçando o crescimento constante do mercado de sangue e componentes sanguíneos.

Ônus de Trauma e Lesões em Estradas Elevando as Transfusões de Emergência

A coagulopatia induzida por trauma afeta até 35% dos pacientes gravemente feridos, exigindo proporções de ressuscitação 1:1:1 endossadas pela OMS. A orientação da FDA de 2023 sobre plaquetas armazenadas a frio permite a implantação pré-hospitalar em ambulâncias rurais, hospitais de campanha militares e reservas para desastres[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação para Plaquetas Armazenadas a Frio," fda.gov. O ensaio CHIPS, atualmente em fase de recrutamento, pode estender o armazenamento permitido para 21 dias, o que seria um potencial divisor de águas para redes de trauma com poucos recursos.

Envelhecimento das Populações Aumentando a Intensidade das Transfusões Perioperatórias

Adultos com idade ≥ 65 anos apresentam anemia basal mais elevada e polifarmácia, o que aumenta a probabilidade de transfusão durante operações ortopédicas e cardíacas. O Japão, onde cidadãos com idade ≥ 65 anos representam 29% da população, intensificou campanhas de recrutamento de doadores para compensar a diminuição da participação entre as coortes mais jovens. Adultos com idade ≥ 65 anos apresentam anemia basal mais elevada e polifarmácia, o que aumenta a probabilidade de transfusão durante operações ortopédicas e cardíacas. O Japão, onde cidadãos com idade ≥ 65 anos representam 29% da população, intensificou campanhas de recrutamento de doadores para compensar a diminuição da participação entre as coortes mais jovens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gestão de Sangue do Paciente reduzindo transfusões alogênicas | -0.9% | América do Norte, Europa, Austrália e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Redução dos grupos de doadores e escassez sazonal | -0.6% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Controles de contaminação bacteriana de plaquetas adicionam custos | -0.3% | Global, mais rigoroso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacunas na correspondência de doadores étnicos para fenótipos raros | -0.2% | América do Norte, Europa e centros urbanos diversos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gestão de Sangue do Paciente Reduzindo Transfusões Alogênicas

Os pacotes de PBM que incluem correção pré-operatória da anemia, recuperação intraoperatória de células e limiares restritivos reduziram o uso de glóbulos vermelhos em até 60% e reduziram as chances de mortalidade para 0,33 em estudos multicêntricos alemães. Os padrões da Comissão Conjunta agora obrigam os hospitais a auditar a adequação das transfusões, comprimindo a demanda mesmo com o aumento da complexidade cirúrgica.

Redução dos Grupos de Doadores e Escassez Sazonal

A Cruz Vermelha Americana relatou um declínio de 40% nos doadores adolescentes e jovens adultos ao longo de duas décadas. O Japão espelha a tendência à medida que sua população envelhece; os doadores mais velhos agora superam os contribuintes mais jovens. Campanhas móveis e de mídia social restauraram apenas um crescimento de um dígito em doadores de primeira viagem, deixando lacunas de estoque durante os feriados que inflacionam os custos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plaquetas Ganham Participação Apesar da Dominância dos Glóbulos Vermelhos

Os glóbulos vermelhos geraram 65,18% da receita de 2025, mas as plaquetas estão no caminho para um CAGR de 6,50% até 2031, à medida que o CAR-T e a quimioterapia intensificada expandem os casos de trombocitopenia. O plasma e o crioprecipitado continuam a apoiar a reposição de fatores de coagulação em protocolos de transfusão maciça, mas os sistemas de redução de patógenos estão deslocando o mix para produtos de plaquetas com margens mais altas e maior vida útil. A autorização da FDA para o INTERCEPT em 2025 é emblemática do papel da tecnologia nessa mudança.

As plaquetas derivadas de sangue total permanecem críticas em regiões com capacidade limitada de aférese, mas as rígidas regras de contaminação bacteriana agora adicionam USD 50-100 aos custos por unidade, levando os hospitais a buscar suprimentos mais seguros e pré-tratados. Os investimentos em fracionamento de plasma, EUR 160 milhões pela Grifols em Barcelona, sublinham uma inclinação para derivados com margens mais fortes.

Por Método de Coleta: Automação da Aférese Impulsiona Ganhos de Rendimento

As coletas de sangue total capturaram 72,18% da receita de 2025 graças às campanhas móveis consolidadas, mas a aférese está caminhando para um CAGR de 6,92% até 2031. O software Aurora Xi da Fresenius Kabi, aprovado em 2025, aumentou o rendimento de plasma em 88 mL por doação, ilustrando a produtividade incremental que sustenta o crescimento da aférese.

A coleta móvel permanece indispensável para o alcance rural, mas os fornecedores estão saindo de negócios de baixa margem. A Haemonetics vendeu seus ativos de sangue total para a GVS por USD 67,1 milhões em 2025 para se concentrar na automação de plasma e plaquetas. As diretrizes atualizadas da China em 2024 também priorizam coletas automatizadas e com redução de patógenos, garantindo impulso para a aférese na Ásia-Pacífico.

Por Aplicação: Suporte Hemato-Oncológico Supera as Indicações Tradicionais

O gerenciamento de anemia e doenças crônicas deteve 43,18% da receita em 2025, mas o tratamento do câncer e o suporte hemato-oncológico devem registrar um CAGR de 6,76% até 2031, à medida que as respostas duradouras ao CAR-T prolongam a dependência de transfusões. A transfusão maciça em trauma continua a depender de protocolos 1:1:1, enquanto a adoção de testes viscoelásticos em hemorragia obstétrica sustenta o uso de crioprecipitado.

A concentração geográfica varia; os protocolos de trauma dominam no Oriente Médio e África, enquanto a hemato-oncologia atinge seu pico na América do Norte, Europa e China urbana. A orientação da OMS sobre hemorragia pós-parto, incluindo ácido tranexâmico e crioprecipitado, amplia a demanda em regiões de menor renda.

Por Usuário Final: Centros Ambulatoriais Capturam a Transição para o Atendimento Ambulatorial

Os hospitais retiveram 68,19% da receita em 2025 porque apenas eles mantêm bancos de sangue 24 horas por dia, 7 dias por semana, capazes de liberação de emergência. Os centros cirúrgicos ambulatoriais, no entanto, estão crescendo a 6,55% ao ano à medida que os procedimentos minimamente invasivos se aceleram. Essa descentralização obriga os centros de sangue a instalar depósitos satélites, inflacionando os custos logísticos e exigindo plataformas digitais de inventário em conformidade com as regras de rastreabilidade da AABB.

Centros de sangue independentes como a Vitalant consolidaram operações em 2024-2025 para amortecer as quedas de volume impulsionadas pelo PBM. Os operadores de centros cirúrgicos ambulatoriais agora investem em treinamento de preparação para transfusão e protocolos de tipagem cruzada, reconhecendo os limites dos modelos de cirurgia eletiva de "baixo risco".

Análise Geográfica

A América do Norte contribuiu com 36,19% da receita global em 2025, mantendo a maior participação no mercado de sangue e componentes sanguíneos. A orientação da FDA dos Estados Unidos em 2023, que permite o armazenamento a frio de plaquetas por 14 dias, permite que os centros de trauma coloquem estoques mais próximos de rodovias remotas e serviços médicos de emergência. Essa flexibilidade regulatória reduz o desperdício de unidades vencidas e apoia o crescimento constante mesmo com os programas de Gestão de Sangue do Paciente restringindo a demanda por glóbulos vermelhos em hospitais urbanos. A escassez persistente de doadores continua sendo um desafio estrutural, destacado pela declaração da Cruz Vermelha Americana de escassez nacional em janeiro de 2024.

A Ásia-Pacífico deve registrar um CAGR de 6,81% até 2031, o mais rápido entre todas as regiões no mercado de sangue e componentes sanguíneos. O aumento da capacidade hospitalar da China, aliado a um segmento de CAR-T de USD 2,4 bilhões que está se expandindo a 28,9% ao ano, eleva a demanda por plaquetas e acelera a adoção da automação de aférese. A população envelhecida do Japão, onde os cidadãos com mais de 65 anos já ultrapassam 29%, obriga a Cruz Vermelha Japonesa a realizar campanhas direcionadas à juventude e a testar critérios de elegibilidade ampliados para estabilizar as doações. Os reguladores regionais ainda estão avaliando os protocolos de redução de patógenos e genotipagem desenvolvidos no Ocidente, criando um mosaico de padrões que os fornecedores devem navegar para desbloquear toda a oportunidade da Ásia-Pacífico.

A Europa apresenta expansão constante, porém mais lenta, à medida que os serviços nacionais de sangue implementam genotipagem em larga escala que reduziu a aloimunização em coortes de anemia falciforme em até 90%. Mesmo assim, as férias de verão e os feriados de fim de ano ainda deprimem a participação de doadores em 15-20%, provocando cancelamentos de cirurgias eletivas e transferências de unidades entre países dentro da União Europeia. O Oriente Médio e África, bem como a América do Sul, enfrentam maiores cargas de trauma e redes de coleta fragmentadas, levando os hospitais a priorizar estoques O-negativo e adotar protocolos de plaquetas armazenadas a frio endossados pela OMS.

Cenário Competitivo

O fornecimento global é moderadamente fragmentado. Haemonetics, Grifols, Terumo BCT e Fresenius Kabi juntos detiveram uma parcela significativa da receita de 2025, cada um aproveitando a automação ou a redução de patógenos para se diferenciar. A desinvestimento de USD 67,1 milhões da Haemonetics em ativos de sangue total sinaliza uma mudança para soluções de plasma e plaquetas de maior margem, enquanto o software Aurora Xi da Fresenius Kabi aumentou os rendimentos de plasma em 11,5% por meio de nomogramas adaptativos. A Grifols comprometeu EUR 160 milhões para o fracionamento em Barcelona e inaugurou uma instalação de 73.541 ft² em San Diego em 2025 para reforçar o estoque de glóbulos vermelhos raros. O separador automatizado Reveos da Terumo BCT, instalado no Centro de Sangue de Nova Orleans, ilustra os investimentos contínuos em dispositivos que economizam mão de obra.

Inovadores menores como a Cerus se concentram na redução de patógenos; a expansão da indicação de plaquetas do INTERCEPT em 2025 posiciona a empresa para hospitais que priorizam segurança em detrimento do custo. A intensidade competitiva agora gira em torno de fluxos de trabalho integrados que combinam leucorredução, redução de patógenos e compatibilidade com armazenamento a frio, com a certificação ISO 9001 e a acreditação da AABB cada vez mais exigidas em licitações.

Líderes do Setor de Sangue e Componentes Sanguíneos

Haemonetics Corporation

Grifols, S.A.

Terumo BCT, Inc.

Fresenius Kabi

Baxter International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Grifols obteve uma linha de crédito rotativo de USD 2 bilhões para financiar a expansão da coleta de plasma na América do Norte e na Europa.

- Novembro de 2025: A Cerus recebeu aprovação da FDA para uma indicação expandida de plaquetas INTERCEPT, prolongando a vida útil e mitigando o risco bacteriano.

- Novembro de 2025: A Fresenius Kabi concluiu a implementação nos Estados Unidos do Aurora Xi 2.0, aumentando o rendimento médio de plasma em 88 mL por doação.

Escopo do Relatório Global do Mercado de Sangue e Componentes Sanguíneos

De acordo com o escopo do relatório, o sangue total é um fluido vital composto por aproximadamente 55% de plasma, um líquido rico em nutrientes, e 45% de elementos figurados, que incluem glóbulos vermelhos, glóbulos brancos e plaquetas. Os glóbulos vermelhos (eritrócitos) usam a hemoglobina para transportar oxigênio aos tecidos, enquanto os glóbulos brancos (leucócitos) servem como a principal defesa do sistema imunológico contra infecções. As plaquetas (trombócitos) são essenciais para a coagulação, trabalhando para estancar o sangramento nos locais de lesão, enquanto o próprio plasma atua como meio de transporte de hormônios, eletrólitos e produtos residuais por todo o corpo para manter a homeostase.

O mercado de sangue e componentes sanguíneos é segmentado por componentes, método de coleta, aplicação, usuário final e geografia. Com base nos componentes, o mercado é segmentado em glóbulos vermelhos, plaquetas (derivadas de aférese, derivadas de sangue total), plasma (PFC/FP24) e crioprecipitado/plasma reduzido em crioprecipitado. Por método de coleta, o mercado é segmentado em coletas por aférese e componentes derivados de sangue total. Por aplicações, o mercado é segmentado em trauma e cirurgia, tratamento do câncer/suporte hemato-oncológico, gerenciamento de anemia e doenças crônicas, obstetrícia e ginecologia/hemorragia pós-parto. Por usuários finais, o mercado é segmentado em hospitais, centros de sangue independentes/regionais e centros cirúrgicos ambulatoriais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Glóbulos Vermelhos |

| Plaquetas (Derivadas de Aférese, Derivadas de Sangue Total) |

| Plasma (PFC/FP24) |

| Crioprecipitado/Plasma Reduzido em Crioprecipitado |

| Coletas por Aférese |

| Componentes Derivados de Sangue Total |

| Trauma e Cirurgia |

| Tratamento do Câncer / Suporte Hemato-Oncológico |

| Gerenciamento de Anemia e Doenças Crônicas |

| Obstetrícia e Ginecologia / Hemorragia Pós-Parto |

| Hospitais |

| Centros de Sangue Independentes/Regionais |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Glóbulos Vermelhos | |

| Plaquetas (Derivadas de Aférese, Derivadas de Sangue Total) | ||

| Plasma (PFC/FP24) | ||

| Crioprecipitado/Plasma Reduzido em Crioprecipitado | ||

| Por Método de Coleta | Coletas por Aférese | |

| Componentes Derivados de Sangue Total | ||

| Por Aplicação | Trauma e Cirurgia | |

| Tratamento do Câncer / Suporte Hemato-Oncológico | ||

| Gerenciamento de Anemia e Doenças Crônicas | ||

| Obstetrícia e Ginecologia / Hemorragia Pós-Parto | ||

| Por Usuário Final | Hospitais | |

| Centros de Sangue Independentes/Regionais | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sangue e componentes sanguíneos?

O tamanho do mercado de sangue e componentes sanguíneos atingiu USD 17,2 bilhões em 2026 e está projetado em USD 22,2 bilhões até 2031.

Com que rapidez a demanda por plaquetas crescerá até 2031?

Espera-se que a receita de plaquetas aumente a um CAGR de 6,50% até 2031, à medida que o CAR-T e a quimioterapia intensiva aumentam a incidência de trombocitopenia.

Qual região registrará os ganhos mais rápidos?

A Ásia-Pacífico deve registrar um CAGR de 6,81% até 2031 devido às expansões hospitalares na China e ao impulso da Índia em direção a um setor de dispositivos médicos de USD 50 bilhões.

Como os programas de Gestão de Sangue do Paciente estão afetando os volumes de transfusão?

A adoção abrangente do PBM reduziu o uso alogênico de glóbulos vermelhos em até 60% nos principais hospitais, freando o crescimento do volume no curto prazo.

Página atualizada pela última vez em: