Tamanho e Participação do Mercado de Vacinas para Animais de Companhia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

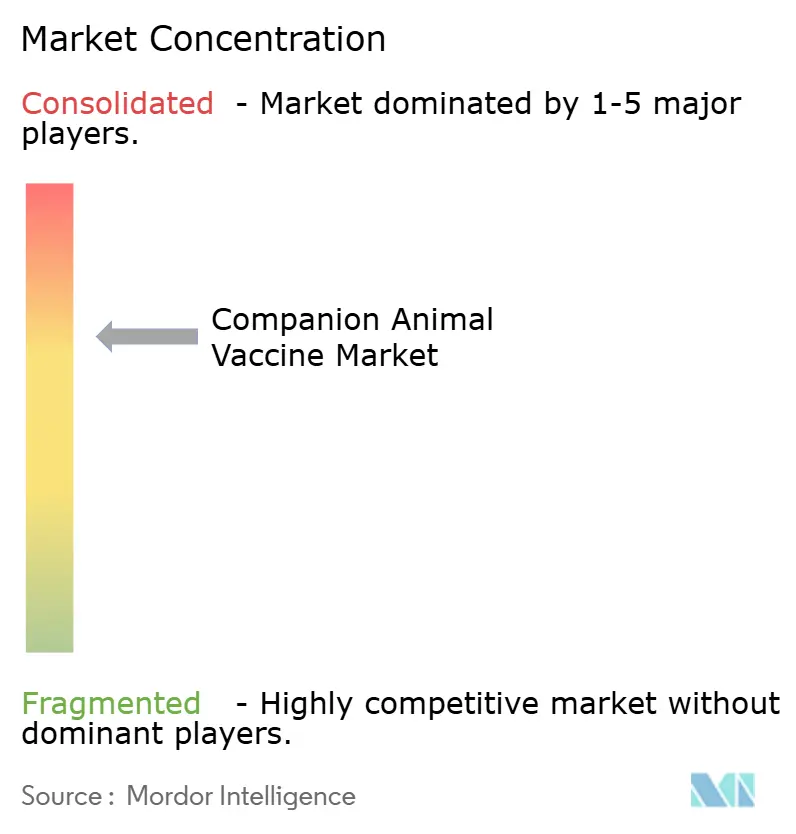

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas para Animais de Companhia por Mordor Intelligence

O tamanho do mercado de vacinas para animais de companhia está projetado para expandir de USD 3,80 bilhões em 2025 e USD 4,03 bilhões em 2026 para USD 5,40 bilhões até 2031, registrando uma CAGR de 6,02% entre 2026 e 2031. O impulso decorre da humanização dos animais de estimação, dos mandatos de saúde pública que consideram a vacinação canina contra a raiva como essencial e das melhorias contínuas na tecnologia de vacinas, especialmente nas plataformas recombinantes. A demanda central também se beneficia do programa Zero by 30 da OMS, que levou mais de 50 países endêmicos a implementar 70% de cobertura vacinal canina a partir de 2024. Em 2025, a América do Norte liderou com uma fatia de 41,45% das vendas globais, enquanto a Ásia-Pacífico está no caminho certo para uma CAGR de 7,43% até 2031, devido ao aumento da posse de cães e gatos na China e na Índia. As regras de importação dos EUA finalizadas em agosto de 2024 exigem comprovante de imunização contra a raiva, microchipagem e sorologia para todos os cães provenientes de nações de alto risco, expandindo efetivamente a demanda por vacinação pré-viagem na fronteira.

Principais Conclusões do Relatório

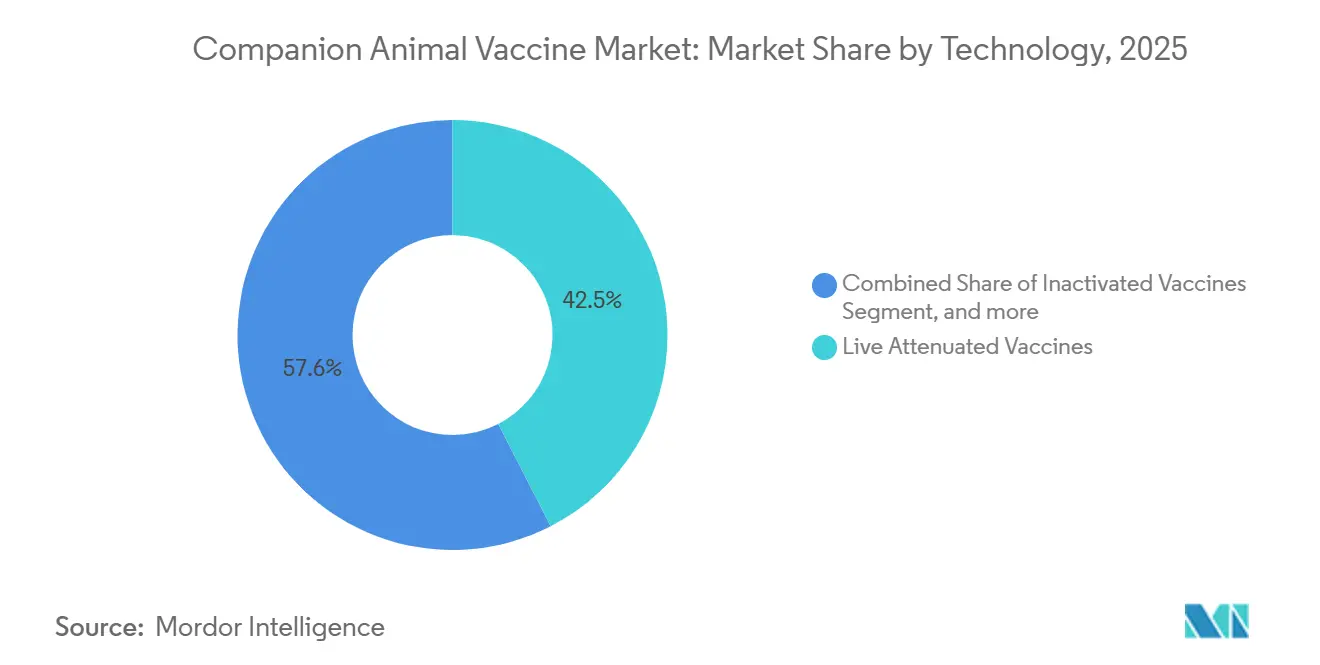

- Em 2025, os produtos atenuados vivos lideraram o mercado de vacinas para animais de companhia com uma participação de 42,45%, enquanto as vacinas recombinantes estão posicionadas para registrar uma CAGR de 8,43% até 2031.

- Por tipo de animal, os cães responderam por 62,56% da receita de 2025, mas o segmento de gatos tem previsão de crescer a uma CAGR de 8,65% até 2031.

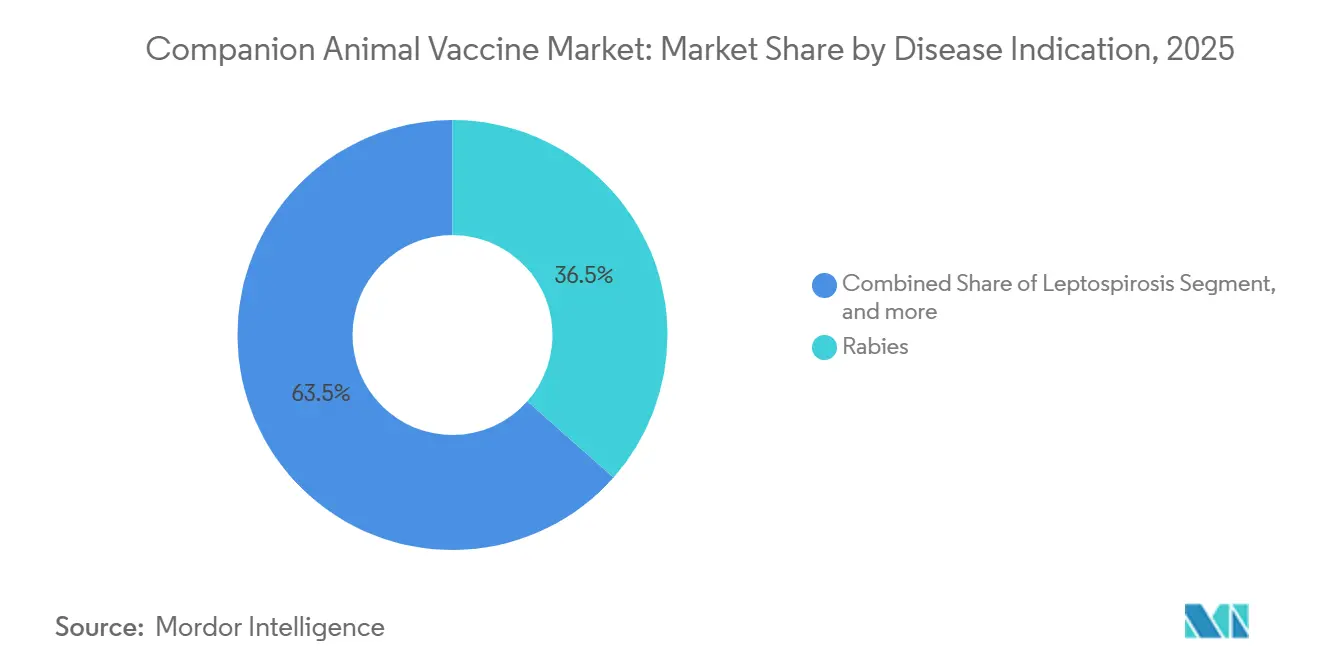

- Por indicação de doença, a raiva respondeu por 36,54% da receita global em 2025; as vacinas contra a doença de Lyme devem expandir a uma CAGR de 9,32% durante o mesmo período.

- Por usuário final, hospitais e clínicas veterinárias capturaram 55,43% das vendas de 2025, mas os canais de comércio eletrônico têm projeção de crescer a uma CAGR de 9,65% até 2031.

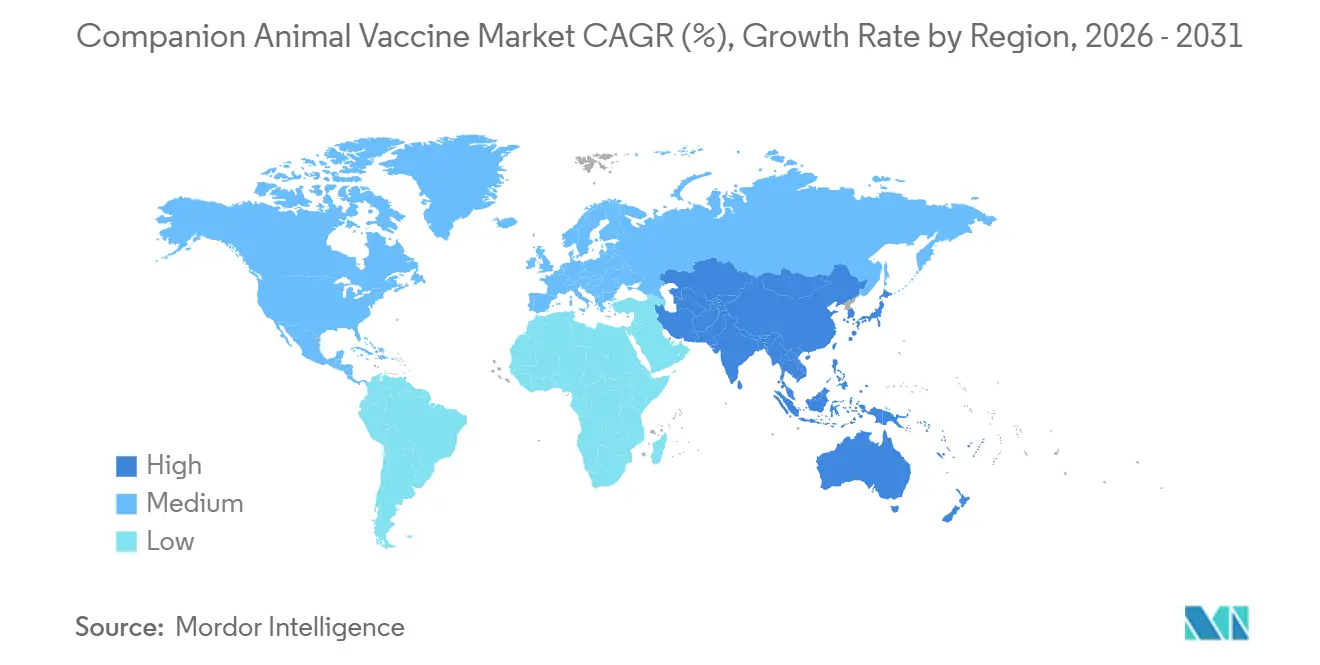

- Por geografia, a América do Norte liderou com uma fatia de 41,45% das vendas globais, enquanto a Ásia-Pacífico está no caminho certo para uma CAGR de 7,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vacinas para Animais de Companhia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Animais de Companhia Globalmente | +1.2% | China, Índia, América Latina urbana, Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Incidência Crescente de Doenças Zoonóticas e Campanhas de Saúde Pública | +1.0% | África Subsaariana, Sul da Ásia, Sudeste Asiático, Estados Unidos | Curto prazo (≤ 2 anos) |

| Avanços na Biotecnologia de Vacinas, como Plataformas Recombinantes | +0.9% | América do Norte, Europa, segmentos premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Iniciativas Governamentais de Eliminação da Raiva com Obrigatoriedade de Vacinação Canina | +0.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Curto prazo (≤ 2 anos) |

| Protocolos de Admissão em Abrigos que Exigem Vacinas de Início Rápido | +0.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão do Seguro para Animais de Estimação Cobrindo Custos de Vacinação Preventiva | +0.7% | Estados Unidos, Canadá, Austrália, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Animais de Companhia Globalmente

A China contabilizou 187 milhões de cães e gatos em 2024, e a população de cães da Índia subiu de 19,4 milhões em 2018 para 31 milhões em 2023, criando uma base duradoura para a imunização de rotina. Ganhos semelhantes foram observados nos Estados Unidos, onde a Associação Americana de Medicina Veterinária (AVMA) registrou 89,7 milhões de cães e 73,8 milhões de gatos em domicílios durante 2024[1]Associação Americana de Medicina Veterinária, "Estatísticas de Posse de Animais de Estimação nos EUA 2024," avma.org. As adoções em abrigos avançaram 12% em relação ao ano anterior, e as diretrizes atualizadas de admissão exigem vacinação dentro de 48 horas, o que impulsiona a demanda imediata por formulações de início rápido. A urbanização eleva a renda disponível, permitindo que os tutores tratem os animais de estimação como membros da família e priorizem os cuidados preventivos, incluindo reforços combinados. Os fabricantes responderam com frascos de dose única e alto título que atraem tutores de primeira viagem que buscam praticidade.

Incidência Crescente de Doenças Zoonóticas e Campanhas de Saúde Pública

Aproximadamente 60% dos patógenos humanos emergentes são zoonóticos, uma estatística que fundamenta o quadro Uma Saúde do CDC-OMS. A raiva causou aproximadamente 59.000 mortes humanas em 2024, com os cães responsáveis por 99% da transmissão, impulsionando a campanha Zero by 30 da OMS. Nos Estados Unidos, os casos de leptospirose em cães aumentaram 18% entre 2020 e 2024, levando as associações veterinárias a reclassificar a vacina de opcional para recomendada em 32 estados. Os novos padrões de importação do CDC introduzidos em 2024 exigem vacinação contra a raiva para cães provenientes de países de alto risco, garantindo conformidade transfronteiriça.

Avanços na Biotecnologia de Vacinas, como Plataformas Recombinantes

As construções recombinantes eliminam o risco de reversão à virulência e simplificam a logística da cadeia de frio, permitindo um alcance geográfico mais amplo. O Escritório do Regulador de Tecnologia Genética da Austrália aprovou a Nobivac Puppy DP Plus em 2024, marcando a primeira vacina geneticamente modificada contra o parvovírus canino[2]Escritório do Regulador de Tecnologia Genética, "Registro de Decisão: Nobivac Puppy DP Plus," ogtr.gov.au. A Oncept, uma terapêutica recombinante para o melanoma canino, ultrapassou 50.000 doses administradas desde sua aprovação pelo USDA em 2010, ressaltando o perfil de segurança das plataformas de subunidades. Estudos revisados por pares divulgados em 2025 demonstraram que candidatos experimentais de mRNA contra a raiva forneceram títulos neutralizantes equivalentes aos das vacinas inativadas, permanecendo estáveis a 25 °C por 14 dias, um avanço para ambientes com recursos limitados. A fabricação de subunidades elimina o cultivo de patógenos inteiros, reduzindo os custos de produção em até 30% e encurtando os prazos de ampliação de escala durante surtos.

Iniciativas Governamentais de Eliminação da Raiva com Obrigatoriedade de Vacinação Canina

Cinquenta países atualizaram a legislação em 2024-2025 para exigir 70% de vacinação canina, alinhando-se às metas da OMS. A Índia destinou INR 5 bilhões (aproximadamente USD 60 milhões) em 2024 para campanhas urbanas de vacinação de cães, cobrindo 30 milhões de animais. O Quênia fez parceria com a Aliança Global para o Controle da Raiva para vacinar 2 milhões de cães, resultando em uma redução de 40% nos casos humanos de raiva em relação ao ano anterior. As Filipinas registraram a Rabisin e a Felocell-4 em 2024, ampliando o acesso a produtos para campanhas municipais. Essas licitações plurianuais oferecem aos fabricantes visibilidade da demanda e justificam a expansão da capacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Desenvolvimento de Vacinas e Aprovações Regulatórias | -0.6% | América do Norte, Europa, startups globais de biotecnologia | Longo prazo (≥ 4 anos) |

| Desafios de Cadeia de Frio e Distribuição em Economias Emergentes | -0.4% | Ásia-Pacífico rural, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Hesitação Vacinal entre Alguns Tutores por Preocupações com Segurança | -0.3% | Estados Unidos, Canadá, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Consolidação de Clínicas Veterinárias Pressionando os Preços | -0.3% | Estados Unidos, Canadá, Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Desenvolvimento de Vacinas e Aprovações Regulatórias

Levar uma nova vacina veterinária da descoberta à aprovação do USDA ou da FDA-CVM pode exigir de 5 a 7 anos e de USD 10 a 50 milhões, valores que desencorajam participantes menores[3]Centro USDA para Biológicos Veterinários, "Visão Geral do Licenciamento," aphis.usda.gov. Estudos obrigatórios de eficácia em espécies-alvo, avaliações de segurança pediátrica e ensaios de estabilidade em múltiplas temperaturas prolongam os prazos em comparação com algumas vias de emergência humana. As construções recombinantes e de mRNA enfrentam escrutínio adicional sob as regras de OGM; a revisão de três anos da Nobivac Puppy DP Plus na Austrália incluiu avaliações ambientais e comentários públicos antes da aprovação em 2024. Os vencimentos de patentes se aproximam para portfólios de grande sucesso, como os da Vanguard e da Nobivac, mas os genéricos permanecem escassos porque replicar sementes-mestre atenuadas vivas sob as condições das Boas Práticas de Fabricação Atuais (cGMP) é tecnicamente exigente.

Desafios de Cadeia de Frio e Distribuição em Economias Emergentes

Os produtos atenuados vivos e de mRNA devem permanecer entre 2 °C e 8 °C da fábrica ao paciente, uma condição frequentemente não atendida em áreas rurais onde a eletricidade é intermitente. As auditorias da OMS na Índia, no Quênia e nas Filipinas registraram desvios de temperatura em até 40% das remessas amostradas durante 2024. As opções termoestáveis estão avançando; a vacina antirrábica estável à temperatura ambiente da HIPRA manteve a potência por 30 dias e obteve aprovação filipina em junho de 2024. Mesmo assim, os frascos liofilizados requerem reconstituição, o que introduz erros de manuseio e tempo extra em clínicas de abrigo de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas Recombinantes Ganham Participação Apesar da Dominância das Atenuadas Vivas

Os produtos atenuados vivos detinham uma participação de mercado de 42,45% no mercado de vacinas para animais de companhia em 2025, consolidando seu papel como opções de custo-eficiência para doenças essenciais como cinomose e parvovírus. O segmento recombinante tem projeção de crescer a uma CAGR de 8,43% de 2026 a 2031, impulsionado por sua vantagem de segurança, estabilidade aprimorada e o caminho regulatório recém-validado, conforme demonstrado pela aprovação australiana da Nobivac Puppy DP Plus em 2024. As plataformas inativadas permanecem importantes para a raiva e a leptospirose, mas enfrentam pressão de preços à medida que os títulos recombinantes atingem a paridade. As tecnologias de toxoide, vetor viral e partículas semelhantes a vírus representaram coletivamente cerca de 8% das vendas em 2025, enquanto os candidatos de DNA e mRNA ainda estão em fases pré-comerciais, apesar de apresentarem perfis de anticorpos encorajadores em ensaios revisados por pares em 2025.

O crescimento futuro dependerá da redução dos custos de produção e da simplificação da logística da cadeia de frio. As subunidades recombinantes podem ser produzidas em fermentadores de menor biossegurança, reduzindo os gastos de capital, e a embalagem de dose única simplifica o fluxo de trabalho da clínica. Os fabricantes também estão explorando injetores sem agulha e formatos intranasais para minimizar o estresse nos animais e nos tutores, fatores que poderiam impulsionar ainda mais a adoção. À medida que a proteção de patentes diminui para as marcas atenuadas legadas, os desenvolvedores recombinantes esperam um espaço mais amplo para ganhos de combinação de preços e uma adoção mais rápida de novas construções no mercado de vacinas para animais de companhia.

Por Tipo de Animal: Segmento Felino Acelera com o Aumento da Posse em Áreas Urbanas

Os cães geraram 62,56% da receita de 2025, principalmente devido à maior abrangência de cobertura de doenças e aos mandatos mais rígidos de vacinação contra a raiva. No entanto, o segmento de gatos tem previsão de crescer a uma CAGR de 8,65% até 2031, espelhando a mudança para a vida em apartamentos e a implementação generalizada dos protocolos FVRCP que exigem vacinação dentro de dois dias após a admissão. A adoção felina também se beneficia de frascos combinados convenientes que reduzem a necessidade de múltiplas visitas à clínica. Enquanto isso, coelhos, pássaros, equinos e animais exóticos juntos responderam por cerca de 12% dos gastos em 2025, principalmente vinculados a patógenos de nicho, como o RHDV.

As atualizações das diretrizes em 2024 reclassificaram a FeLV de essencial para não essencial para gatos estritamente domésticos, reduzindo temporariamente os volumes unitários da vacina enquanto liberavam orçamentos para candidatos mais recentes de imunodeficiência felina e peritonite infecciosa. Na medicina canina, os reforços contra a doença de Lyme e a leptospirose estão crescendo à medida que as populações de carrapatos e roedores se expandem. A urbanização contínua na região da Ásia-Pacífico deve manter o portfólio de gatos crescendo mais rapidamente do que o segmento de cães, reforçando assim seu papel no mercado de vacinas para animais de companhia.

Por Indicação de Doença: Vacinas contra a Doença de Lyme Crescem em Zonas Endêmicas

A raiva dominou com uma participação de 36,54% em 2025, sustentada por mandatos governamentais e fluxos de financiamento da OMS. As vacinas contra a doença de Lyme estão no caminho para uma CAGR de 9,32% à medida que as populações de carrapatos infectados por Borrelia se espalham além dos focos tradicionais, e as diretrizes da AAHA reclassificaram a vacina como recomendada em vez de opcional em 15 estados dos EUA. A combinação DAPP respondeu por 22% das vendas, enquanto a FVRCP controlou 14%, mas fica atrás porque os tutores de gatos fazem menos visitas à clínica.

Outras indicações, como leptospirose e Bordetella, acompanham riscos ambientais específicos e relacionados ao alojamento. Notavelmente, um ganho de 12% nas vacinações contra leptospirose durante 2024 seguiu um aumento documentado nos casos caninos nos EUA. As terapias emergentes para influenza canina e imunodeficiência felina permanecem pequenas, mas poderiam desbloquear novos fluxos de receita assim que os dados clínicos amadurecerem e a rotulagem se expandir.

Por Usuário Final: O Comércio Eletrônico Perturba a Distribuição Veterinária Tradicional

As clínicas veterinárias comandaram 55,43% da receita de 2025 e mantêm autoridade clínica sobre os calendários iniciais de filhotes e gatinhos. No entanto, as farmácias online e os portais de telemedicina veterinária têm projeção de crescer a uma CAGR de 9,65% até 2031, habilitados por plataformas como a Chewy Pharmacy e a VetsterRx que vinculam a emissão de prescrições à entrega em domicílio. O varejo físico respondeu por 18% em 2025, pivotando para clínicas de vacinação nos fins de semana com médicos veterinários contratados que oferecem doses a preços 40% abaixo das taxas hospitalares.

Os abrigos e organizações de resgate responderam por 12% da demanda de 2025, apoiados por orçamentos municipais que garantiram descontos por volume. A consolidação de clínicas corporativas, liderada pela Mars Veterinary Health, National Veterinary Associates e VCA, concentra o poder de compra, reduzindo os preços por dose e comprimindo as margens dos fabricantes. Os modelos de assinatura direta ao consumidor estão emergindo, particularmente nos Estados Unidos, onde os pacotes preventivos cobrem reforços anuais e comprimidos contra a dirofilariose, reforçando a receita recorrente no mercado de vacinas para animais de companhia.

Análise Geográfica

A América do Norte manteve uma participação de 41,45% do volume global em 2025, impulsionada pelas altas taxas de posse e pelos regulamentos do CDC que consideram a vacinação contra a raiva uma medida obrigatória de saúde pública. A cobertura de seguro para animais de estimação do Canadá atingiu 4,5% em 2024, com 40% das apólices cobrindo vacinas preventivas, um fator que se traduz em padrões de pedidos mais estáveis. As redes de clínicas corporativas dominam 25-30% dos estabelecimentos dos EUA, aproveitando a escala para pressionar os fornecedores por descontos enquanto ainda estocam marcas recombinantes premium.

A Ásia-Pacífico tem previsão de uma CAGR de 7,43% até 2031, impulsionada pelos 187 milhões de animais de estimação da China e pelos agressivos orçamentos de eliminação da raiva da Índia. As aprovações filipinas para a Rabisin e a Felocell-4 em 2024 ampliaram o catálogo para aquisições governamentais. Japão, Coreia do Sul e Austrália lideram a adoção regional de seguro para animais de estimação com 8-12%; essas apólices reembolsam cada vez mais vacinações não essenciais, elevando a combinação de preços.

A Europa detinha cerca de 28% das vendas de 2025, auxiliada pelas rígidas regras de raiva para viagens com animais de estimação e pela supervisão da EMA que acelera os lançamentos de múltiplos antígenos. O Oriente Médio e a África juntos capturaram 6%, com Quênia, Tanzânia e África do Sul implantando USD 120 milhões em 2024 em campanhas caninas em massa. A América do Sul representou 5%; Brasil e Argentina impulsionam a maior parte do volume, mas enfrentam ventos contrários macroeconômicos que retardam o lançamento de produtos premium. As lacunas na cadeia de frio persistem em muitas áreas rurais, oferecendo às formulações termoestáveis espaço para se diferenciar no mercado de vacinas para animais de companhia.

Cenário Competitivo

A concentração de mercado é moderada. Zoetis, Boehringer Ingelheim e Elanco controlaram coletivamente cerca de 60% da receita da América do Norte em 2025; no entanto, a participação asiática está se fragmentando à medida que HIPRA, Indian Immunologicals e Hester Biosciences vencem licitações com linhas estáveis à temperatura ambiente ou de menor preço. Os portfólios Vanguard da Zoetis e Nobivac da Boehringer geraram mais de USD 1 bilhão em vendas globais combinadas durante 2024, mas os vencimentos de patentes iminentes poderiam reduzir as margens em 10-15% no final da década de 2020. Merck Animal Health e Virbac competem em nichos como leucemia felina e influenza canina, dependendo do status de pioneiro regulatório para defender os prêmios de preço.

A consolidação de clínicas corporativas intensifica as negociações de preços, enquanto os disruptores do comércio eletrônico reduzem a receita de reforços na clínica. Em outubro de 2024, a Zoetis destinou USD 150 milhões para expandir a capacidade de Kalamazoo para plataformas recombinantes e de mRNA, sinalizando a expectativa de que as construções de próxima geração comandarão uma participação maior até meados da década.

Pequenas empresas de biotecnologia, como a Brilliant Bio Pharma, concentram-se em candidatos de mRNA para influenza canina e FIV; no entanto, as restrições de capital e os longos prazos de aprovação permanecem obstáculos significativos. No geral, as estratégias dos fornecedores se concentram em inovação na cadeia de frio, dosagem combinada e parcerias de assinatura que garantem receita recorrente no mercado de vacinas para animais de companhia.

Líderes do Setor de Vacinas para Animais de Companhia

Elanco Animal Health Incorporated

Boehringer Ingelheim GmbH

Merck & Co. Inc.

Zoetis Inc.

Bioveta AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Lançamento pela Zoetis da Vanguard Recombishield, uma nova vacina injetável para Bordetella bronchiseptica, também conhecida como tosse dos canis nos Estados Unidos. Licenciada pelo USDA em 4 de março de 2025, é a primeira vacina para cães com proteína pertactina para imunidade aprimorada. A vacina utiliza tecnologia recombinante para oferecer uma experiência de imunização mais confortável e minimamente dolorosa para os animais de estimação.

- Agosto de 2025: A RUMA CA&E lançou uma nova pesquisa de fornecimento de vacinas para animais de companhia e cavalos. Esta pesquisa segue um questionário anterior focado em pecuária e agricultura. A iniciativa visa avaliar a disponibilidade de vacinas e os problemas da cadeia de suprimentos em diferentes setores.

- Fevereiro de 2025: A Merck Animal Health anunciou que a S&P Global Animal Health premiou a BRAVECTO (fluralaner) injetável com o Melhor Novo Produto para Animais de Companhia de 2024. Esta formulação oferece proteção anual contra pulgas e carrapatos com uma única dose, com duração maior do que qualquer outro parasiticida. É aprovada em mais de 30 países, mas ainda não nos Estados Unidos.

Escopo do Relatório Global do Mercado de Vacinas para Animais de Companhia

De acordo com o escopo do relatório, as vacinas para animais de companhia são utilizadas para prevenir doenças infecciosas causadas por vários agentes causadores de doenças e proteger os animais de vários distúrbios que ameaçam a vida.

O Relatório do Mercado de Vacinas para Animais de Companhia é Segmentado por Tecnologia (Atenuadas Vivas, Inativadas, Toxoide, Recombinantes, DNA e mRNA e Outras Tecnologias), Tipo de Animal (Cães, Gatos e Outros Animais de Companhia), Indicação de Doença (Raiva, DAPP, FVRCP, Leptospirose, Doença de Lyme, Bordetella e Parainfluenza Canina e Outras Indicações de Doença), Usuário Final (Hospitais e Clínicas Veterinárias, Farmácias de Varejo e Pet Shops, Comércio Eletrônico e Farmácias Online e Abrigos de Animais e Organizações de Resgate) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Vacinas Atenuadas Vivas |

| Vacinas Inativadas |

| Vacinas de Toxoide |

| Vacinas Recombinantes |

| Vacinas de DNA e mRNA |

| Outras Tecnologias |

| Cães |

| Gatos |

| Outros Animais de Companhia (Coelhos, Aves, Equinos, Exóticos) |

| Raiva |

| Cinomose Canina / Adenovírus / Parvovírus (DAPP) |

| Panleucopenia Felina / Herpes / Calicivírus (FVRCP) |

| Leptospirose |

| Doença de Lyme |

| Bordetella e Parainfluenza Canina |

| Outras Indicações de Doença |

| Hospitais e Clínicas Veterinárias |

| Farmácias de Varejo e Pet Shops |

| Comércio Eletrônico e Farmácias Online |

| Abrigos de Animais e Organizações de Resgate |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Vacinas Atenuadas Vivas | |

| Vacinas Inativadas | ||

| Vacinas de Toxoide | ||

| Vacinas Recombinantes | ||

| Vacinas de DNA e mRNA | ||

| Outras Tecnologias | ||

| Por Tipo de Animal | Cães | |

| Gatos | ||

| Outros Animais de Companhia (Coelhos, Aves, Equinos, Exóticos) | ||

| Por Indicação de Doença | Raiva | |

| Cinomose Canina / Adenovírus / Parvovírus (DAPP) | ||

| Panleucopenia Felina / Herpes / Calicivírus (FVRCP) | ||

| Leptospirose | ||

| Doença de Lyme | ||

| Bordetella e Parainfluenza Canina | ||

| Outras Indicações de Doença | ||

| Por Usuário Final | Hospitais e Clínicas Veterinárias | |

| Farmácias de Varejo e Pet Shops | ||

| Comércio Eletrônico e Farmácias Online | ||

| Abrigos de Animais e Organizações de Resgate | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de vacinas para animais de companhia em 2031?

As previsões mostram o mercado atingindo USD 5,40 bilhões até 2031, sustentado por uma CAGR de 6,02% impulsionada por mandatos de saúde pública e atualizações tecnológicas.

Qual segmento de tecnologia está crescendo mais rapidamente?

As vacinas recombinantes devem registrar uma CAGR de 8,43% até 2031, superando os formatos atenuados vivos e inativados à medida que os benefícios de segurança e cadeia de frio ganham reconhecimento.

Por que as vacinas contra a doença de Lyme estão recebendo mais atenção nos Estados Unidos?

A expansão dos carrapatos para 15 estados levou a AAHA a reclassificar a vacinação contra a doença de Lyme como recomendada, impulsionando a indicação para uma CAGR de 9,32% até 2031.

Como o comércio eletrônico impactará a distribuição de vacinas?

As farmácias online e os portais de telemedicina veterinária estão projetados para uma CAGR de 9,65%, oferecendo modelos de assinatura que desviam as vendas de reforços das clínicas tradicionais.

Quais desafios limitam o lançamento de vacinas em mercados emergentes?

As lacunas na cadeia de frio, os altos custos regulatórios e a infraestrutura veterinária limitada dificultam a cobertura, embora as formulações termoestáveis visem reduzir essas barreiras.

Quais empresas dominam o cenário competitivo?

Zoetis, Boehringer Ingelheim e Elanco detêm coletivamente cerca de 60% da receita da América do Norte, mas players regionais como HIPRA e Indian Immunologicals estão ganhando terreno na Ásia-Pacífico.

Página atualizada pela última vez em: