Tamanho e Participação do Mercado de Animação e VFX

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

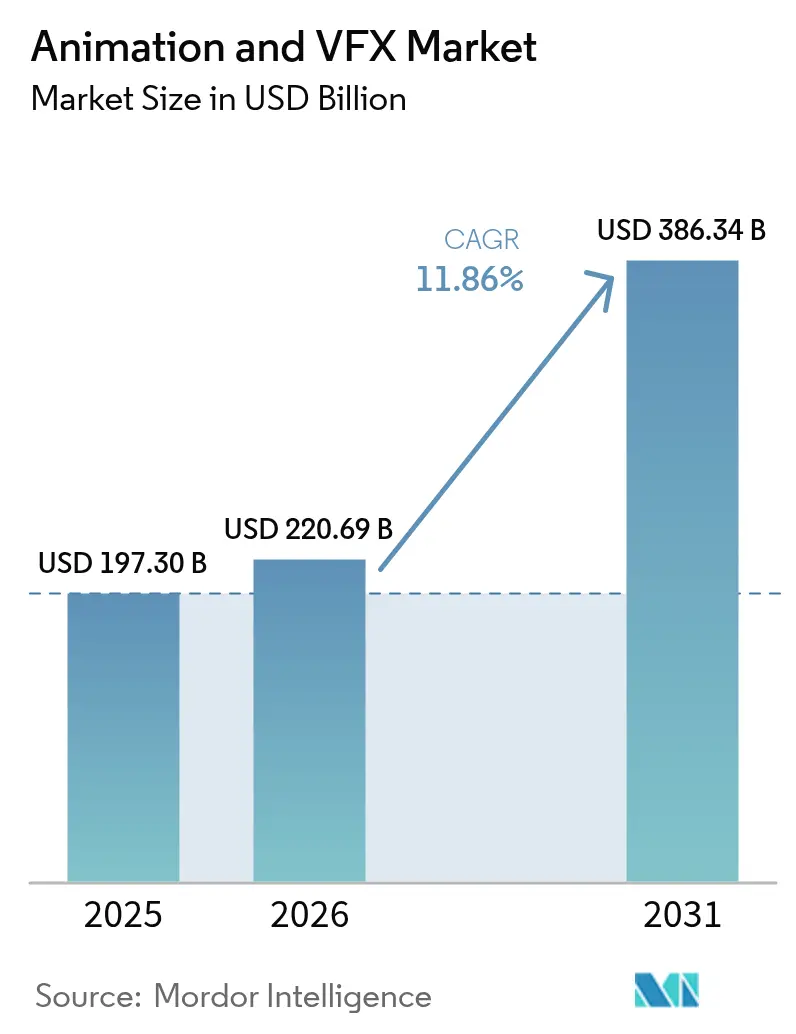

| Tamanho do Mercado (2026) | 220.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 386.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.86% CAGR |

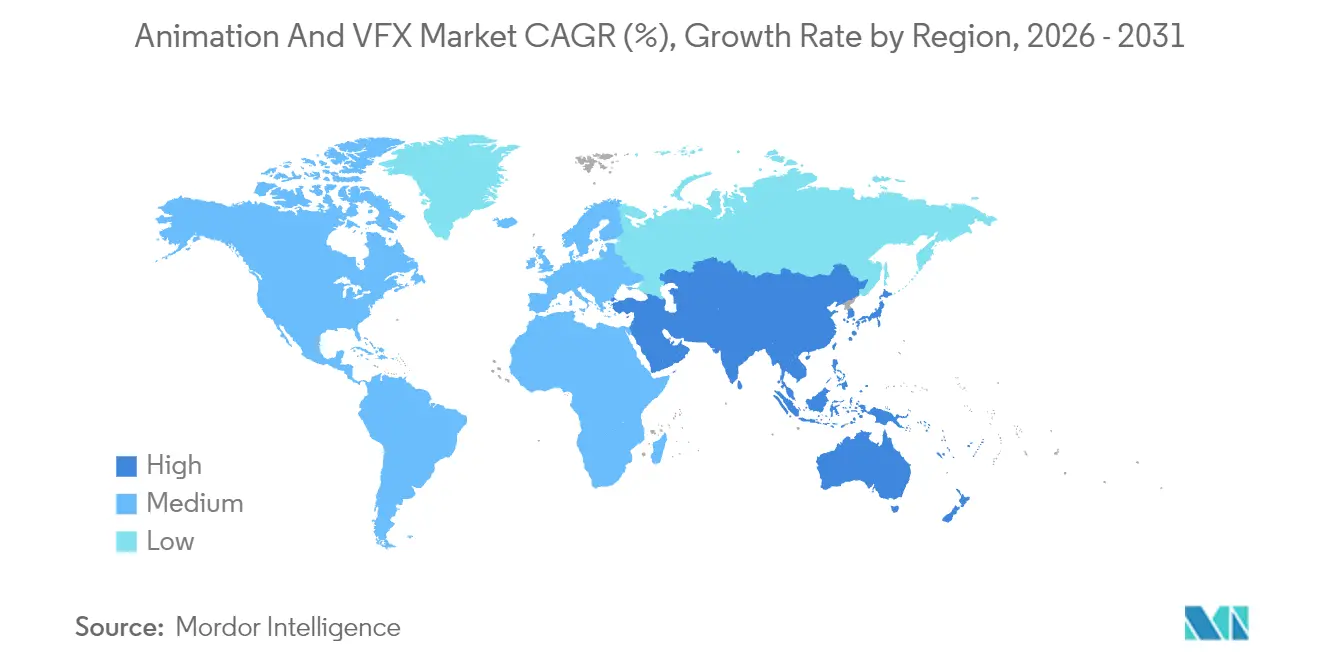

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Animação e VFX pela Mordor Intelligence

O tamanho do mercado de animação e VFX deve crescer de USD 197,3 bilhões em 2025 para USD 220,69 bilhões em 2026 e a previsão é de atingir USD 386,34 bilhões até 2031 a um CAGR de 11,86% no período 2026-2031. O investimento das plataformas de streaming, a rápida transição para a produção virtual em tempo real e as infraestruturas de renderização nativas em nuvem estão acelerando a demanda nos segmentos de entretenimento, gaming e nos emergentes campos de visualização profissional. A intensificação da concorrência entre os serviços de assinatura está impulsionando orçamentos recordes para originais visualmente ricos, ao passo que os avanços em hardware e os incentivos fiscais ampliam os portfólios de produção globais. Os estúdios estão, portanto, reengenhariando os pipelines em torno de computação distribuída e ferramentas assistidas por IA, criando um ambiente fértil para fornecedores especializados que conseguem entregar capacidade escalável, eficiência de custos e garantia de qualidade em todo o mercado de animação e VFX. O comportamento do consumidor nativo digital, os dispositivos habilitados para 3D e o ativismo de marca imersivo reforçam ainda mais a visibilidade de receita de longo prazo para os fornecedores que alinham suas capacidades com essas mudanças macroeconômicas.[1]Stephen Follows, "O que as patentes da Netflix revelam sobre o futuro de assistir filmes," stephenfollows.com

Principais Conclusões do Relatório

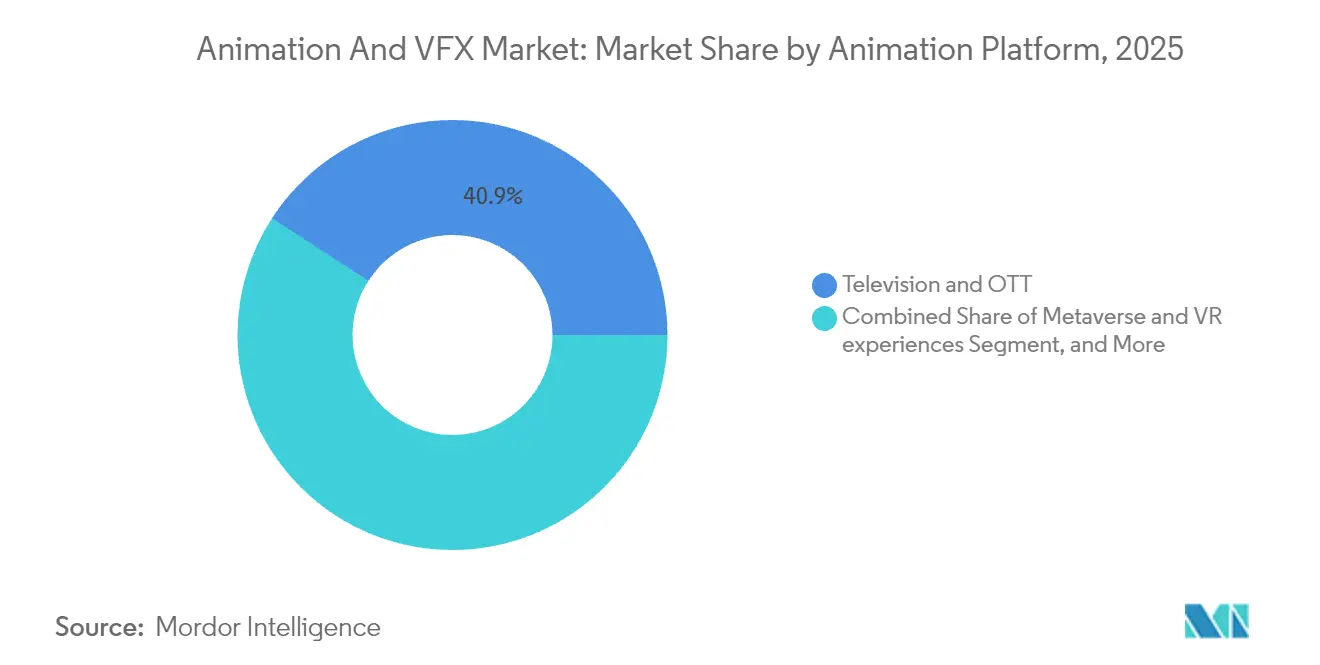

- Por plataforma de animação, televisão e OTT lideraram com 40,86% de participação na receita em 2025, enquanto metaverso e experiências de VR devem avançar a um CAGR de 15,49% até 2031.

- Por componente, as soluções de software representaram 48,05% da participação de mercado de animação e VFX em 2025; as plataformas de renderização em nuvem registram o maior CAGR projetado, de 14,21%, até 2031.

- Por técnica de animação, a animação 3D capturou 43,62% do tamanho do mercado de animação e VFX em 2025 e a previsão é de expansão a um CAGR de 14,52% entre 2026-2031.

- Por setor do usuário final, mídia e entretenimento detinham 53,71% da receita em 2025, enquanto saúde e visualização científica são os de crescimento mais rápido, com CAGR de 14,88% no mesmo horizonte.

- Por geografia, a América do Norte comandou 37,92% das receitas de 2025; a Ásia-Pacífico deve crescer a um CAGR de 13,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Animação e VFX

Análise de Impacto dos Impulsionadores*

| (~) Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos gastos com conteúdo das plataformas de streaming | +2.10% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos pipelines de produção virtual em tempo real | +1.80% | América do Norte, Europa, com transbordamento para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de dispositivos de consumo habilitados para 3D | +1.50% | Global, liderada pelos mercados da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Intensificação da intensidade de VFX em jogos AAA | +1.20% | Global, com ganhos iniciais na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Corrida de incentivos fiscais entre os polos de produção emergentes | +0.90% | Ásia-Pacífico, Europa, regiões selecionadas da América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão da renderização distribuída nativa em nuvem | +0.80% | Global, com adoção inicial nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos com Conteúdo das Plataformas de Streaming

O investimento de capital sem precedentes por parte dos serviços de assinatura está reescrevendo a economia de produção, com a Netflix alocando USD 18 bilhões e a Disney USD 24 bilhões para produções originais em 2025. Esses orçamentos se traduzem diretamente em maior número de quadros, trabalho complexo com criaturas e simulações sofisticadas que extrapolam a capacidade tradicional das instalações, tornando a terceirização de animação uma opção cada vez mais estratégica. O investimento estratégico de USD 1,5 bilhão da Disney na Epic Games amplia o mandato do conteúdo episódico para universos virtuais persistentes vinculados ao Fortnite, amplificando a demanda downstream pela reutilização de ativos multiplataforma.[2]Andrew Webster, "A Disney investe USD 1,5 bilhão na Epic para criar um 'universo persistente' vinculado ao Fortnite," theverge.com As patentes registradas pela Netflix em torno de edição orientada por IA e automação de localização revelam um compromisso com eficiências de escala que canalizarão as economias de volta para visuais premium. A diferenciação competitiva, portanto, depende do acesso a recursos de ponta do mercado de animação e VFX capazes de entregar espetáculo cinematográfico no ritmo do conteúdo transmitido por streaming.

Expansão dos Pipelines de Produção Virtual em Tempo Real

A transição do VFX de pós-produção para fluxos de trabalho híbridos in-camera está se acelerando à medida que as paredes de LED, os equipamentos de captura de movimento e os motores em tempo real amadurecem. O Unreal Engine da Epic Games agora sustenta estágios virtuais para produções de destaque, permitindo que os diretores iterem sobre iluminação e ambientes ao vivo no set. A Visualskies, sediada no Reino Unido, obteve financiamento da Innovate UK para permitir que os operadores visualizem elementos de CGI através das viseiras, reduzindo refilmagens onerosas.[3]James Tapper, "Esperança de que o avanço em efeitos visuais possa reanimar a indústria cinematográfica do Reino Unido," theguardian.com Ao integrar fundos fotorrealistas durante as filmagens principais, os estúdios encurtam os ciclos de pós-produção e reduzem os custos de locação, reforçando o momentum de adoção em todo o mercado de animação e VFX. A longo prazo, a produção em tempo real também redistribui a demanda de mão de obra em direção a artistas técnicos proficientes em otimização em nível de motor e captura volumétrica.

Adoção de Dispositivos de Consumo Habilitados para 3D

O momentum da computação espacial proveniente do Apple Vision Pro, do Meta Quest e dos dispositivos de AR emergentes está multiplicando os pontos de distribuição para ativos imersivos. A patente de tela transparente da Apple e os registros de renderização de AR fotorrealista em tempo real da Samsung sinalizam roteiros de hardware projetados em torno de conteúdo volumétrico. As diretrizes complementares ISO/IEC 5927:2024 formalizam os protocolos de segurança, aumentando a confiança empresarial e educacional nas implantações de displays de cabeça montada. À medida que as bases instaladas de dispositivos crescem, os fornecedores de conteúdo devem entregar animação otimizada em tempo real e pronta para estéreo, expandindo os fluxos de receita endereçável do mercado de animação e VFX além do entretenimento em tela plana.

Intensificação da Intensidade de VFX em Jogos AAA

Os estúdios de jogos agora dedicam orçamentos de nível blockbuster à destruição ambiental, captura facial e cinemáticas de nível Hollywood. A IA Vector da Unity demonstrou um aumento de 15-20% nas instalações e nas compras in-app quando os títulos integram ativos de maior fidelidade, vinculando diretamente a qualidade de VFX à monetização. O roteiro da Epic para o Unreal Engine 6 promete recursos de ponta democratizados, reduzindo as barreiras de entrada para desenvolvedores de médio porte, ao mesmo tempo que eleva as expectativas dos consumidores. Esse ciclo virtuoso impulsiona atualizações constantes dos pipelines de shader, sistemas de partículas e rigs de personagens, mantendo a utilização do pipeline do mercado de animação e VFX próxima à capacidade máxima.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez global de talentos seniores de VFX | -1.40% | Global, com escassez aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos de GPU | -0.70% | Global, com impacto particular nas regiões dependentes de hardware | Médio prazo (2-4 anos) |

| Pirataria de software e mídia | -0.60% | Global, com maior impacto nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Interrupções por greves de guildas criativas | -0.40% | América do Norte e Europa, com transbordamento para produções globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Talentos Seniores de VFX

A VFX Ireland registrou um crescimento de receita de 326%, mas sinalizou lacunas críticas de habilidades, evidenciando o desequilíbrio entre os influxos de projetos e a capacidade de supervisão experiente. O ativismo paralelo, como o movimento de sindicalização da equipe de VFX da Marvel, destaca as condições de trabalho que representam risco de desgaste. Embora as previsões estimem 2 milhões de novos empregos em AVGC na próxima década, os pipelines de formação estão atrasados, especialmente em motores em tempo real e conjuntos de ferramentas assistidos por IA. Esse gargalo limita a capacidade de entrega de curto prazo e empurra os estúdios em direção à automação ou a uma maior utilização offshore.

Volatilidade na Cadeia de Suprimentos de GPU

As placas RTX 5090 sendo vendidas 30-50% acima do MSRP e as interrupções nas fábricas de wafer após os eventos sísmicos em Taiwan expõem a fragilidade dos pipelines dependentes de computação. A queda na receita de gaming da NVIDIA, apesar da renovação dos produtos, sinaliza déficits de alocação em vez de fraqueza de demanda. À medida que as cargas de trabalho de renderização e IA se intensificam, qualquer escassez adicional de semicondutores pode atrasar os cronogramas de entrega, forçando o mercado de animação e VFX em direção a intermediários em nuvem com portfólios de hardware diversificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Animação: O Streaming Impulsiona a Diversificação de Conteúdo

Os canais de televisão e OTT dominaram 40,86% da receita de 2025, refletindo a precedência da plataforma no comissionamento de conteúdo serial que requer volumes contínuos de cenas. O tamanho do mercado de animação e VFX para este segmento deve se expandir de forma constante, pois a demanda por binge-watch incentiva pipelines de episódios com qualidade cinematográfica. Por outro lado, o metaverso e as experiências de VR registram um CAGR de 15,49%, o mais rápido entre as plataformas, à medida que os headsets para consumidores normalizam a construção de mundos interativos. As bibliotecas originalmente produzidas para telas planas estão sendo adaptadas para imersão espacial, estendendo as janelas de monetização de ativos. Publicidade, lançamentos cinematográficos e educação fornecem coletivamente ocupação de base, com a ed-tech adotando módulos renderizados em tempo real para elevar as métricas de engajamento remoto.

Um ecossistema convergente está emergindo onde a propriedade intelectual percorre endpoints lineares e interativos. A participação estratégica da Disney na Epic Games exemplifica como uma única pilha de ativos pode sustentar episódios de séries, eventos ao vivo e mundos de jogos persistentes, comprimindo os ciclos de iteração criativa. Os estúdios ágeis na reutilização de rigs e texturas em modos de distribuição capturarão uma fatia desproporcional do gasto incremental, reforçando o crescimento do mercado de animação e VFX.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Componente: As Soluções de Software Lideram a Migração para a Nuvem

As soluções de software capturaram 48,05% da receita em 2025, devido à sua indispensabilidade nas tarefas de modelagem, rigging e composição. O índice de receita recorrente de 97% da Autodesk ilustra a adesão do licenciamento por assinatura no setor de animação e VFX. Simultaneamente, as plataformas de renderização em nuvem, crescendo a um CAGR de 14,21%, permitem que as instalações contornem expansões onerosas de farms de renderização e absorvam picos de preços de GPU. As vendas de equipamentos de hardware sofrem compressão de margens, mas continuam vitais para os estúdios de captura de produção virtual e volumes de mocap. Os prestadores de serviços exploram os diferenciais salariais, com fornecedores indianos e do Sudeste Asiático escalando o número de funcionários para suprir as escassez globais.

Os plug-ins assistidos por IA estão se proliferando nas suítes incumbentes, automatizando rotoscopia, extração de matte e simulações de multidão. Os fornecedores que integram orquestração nativa em nuvem e alocação de GPU com pagamento por minuto têm potencial para ancorar os pipelines de próxima geração, impulsionando o mercado de animação e VFX em direção a uma economia baseada em uso.

Por Técnica de Animação: A Animação 3D Domina a Inovação

A animação 3D detinha 43,62% de participação e lidera o crescimento com um CAGR de 14,52%, impulsionada pela narrativa imersiva em cinema, jogos AAA e VR. As patentes de renderização neural da Samsung e as diretrizes de IA da Academia sublinham um futuro em que o aprendizado de máquina acelera a geração de ativos sem comprometer o crédito criativo humano. Os motion graphics sustentam a narrativa de marca, enquanto o stop-motion preserva apelo artístico de nicho apesar do menor rendimento. O interesse renovado em séries 2D estilizadas nos portais de streaming indica que as técnicas tradicionais ainda conseguem capturar o sentimento do público quando combinadas com eficiências modernas de pipeline, agregando profundidade ao portfólio do mercado de animação e VFX.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor do Usuário Final: A Visualização em Saúde Emerge

Mídia e entretenimento preservou sua participação majoritária em 53,71% em 2025, mas a diversificação é evidente. O CAGR de 14,88% da visualização em saúde reflete hospitais que implantam gêmeos anatômicos para ensaio cirúrgico e profissionais de marketing farmacêutico que aproveitam animações fotorrealistas de moléculas. As equipes de arquitetura e imobiliário agora utilizam walkthroughs em tempo real para obter aprovações mais rapidamente, convergindo com os padrões de visualização de motores de jogos. A educação aproveita as simulações de XR para treinamento vocacional, e os anunciantes adotam lentes de AR para campanhas experienciais, ampliando a base de clientes do mercado de animação e VFX além dos estúdios tradicionais.

Análise Geográfica

A América do Norte representa o maior nó regional do mercado de animação e VFX, beneficiando-se de uma concentração de plataformas intensivas em capital, laboratórios de P&D e talentos artísticos sindicalizados. A triplicação do financiamento de incentivos anuais da Califórnia para USD 750 milhões sinaliza a determinada retenção de produções de grande destaque. A implantação de estágios virtuais em tempo real entrincheirou ainda mais a liderança da região ao comprimir os ciclos do set para a pós-produção e manter os ecossistemas de fornecedores próximos aos centros de tomada de decisão.

A Ásia-Pacífico serve como motor de velocidade do mercado, com o tamanho do mercado de animação e VFX para fornecedores regionais expandindo-se mais rapidamente do que qualquer outro território. Os formuladores de políticas sul-coreanos e japoneses estão cultivando ecossistemas de ponta a ponta, garantindo que a criação de propriedade intelectual local, a capacidade de renderização e a distribuição permaneçam ancoradas domesticamente, repatriando assim o valor historicamente exportado para fornecedores ocidentais. Os estúdios chineses, revigorados pelo crescente aumento das cotas de bilheteria e pela adoção do streaming, investem em rigs proprietários e aceleradores de IA, reduzindo a dependência de middleware importado.

A Europa permanece como participante resiliente por meio de estruturas de financiamento cultural e tratados de coprodução pan-europeus que reduzem os riscos de ambiciosas produções de autor. O rebate de VFX aprimorado de 39% do Reino Unido e o programa TRIP da França sustentam a paridade competitiva. Os polos da Europa Oriental capitalizam as vantagens cambiais e as equipes multilíngues para absorver o excesso de fluxo das instalações ocidentais. Coletivamente, o diversificado arcabouço de políticas públicas nos continentes modera os choques de oferta e sustenta um CAGR estável de mais de 11% para o mercado de animação e VFX até 2031.

Cenário Competitivo

A fragmentação define a atual topologia do mercado de animação e VFX, mesmo que a consolidação sublinhe o posicionamento estratégico. A queda da Technicolor e as subsequentes aquisições de ativos pela Rodeo FX e pela Phantom FX significam um apetite por escala diante das crescentes demandas de capital dos pipelines em tempo real. Titãs tradicionais como Industrial Light and Magic, Weta FX e DNEG ainda comandam sequências de destaque, mas sua presença combinada fica abaixo dos limiares que sinalizariam controle oligopolístico, mantendo espaço competitivo para os independentes.

As estratégias giram em torno de propriedade intelectual de IA proprietária, parcerias de infraestrutura em nuvem e arbitragem de mão de obra. A aquisição da Wonder Dynamics pela Autodesk alinha a inserção automatizada de personagens à sua base de usuários do Maya, enquanto o lançamento da série RTX 50 da NVIDIA prende os estúdios ainda mais profundamente nas cadeias de ferramentas centradas em GPU. As patentes da Samsung e da Apple preveem integração vertical onde os fornecedores de hardware poderiam contornar o software DCC tradicional completamente por meio da renderização neural no dispositivo, potencialmente remodelando a captura de valor dentro do mercado de animação e VFX.

Simultaneamente, os movimentos de trabalho organizado na América do Norte destacam a crescente importância de práticas de trabalho sustentáveis. Os estúdios que fornecem programação transparente e investem em aprimoramento de habilidades têm potencial para mitigar a rotatividade, retendo o conhecimento crucial para produções de alta complexidade. Os fornecedores capazes de equilibrar automação com arte humana e gestão ética da força de trabalho provavelmente garantirão carteiras de clientes premium à medida que a demanda continua a superar a oferta de talentos seniores.[4]Transcrição do Investing.com, "Unity Software - resultados do primeiro trimestre de 2025," investing.com

Líderes do Setor de Animação e VFX

-

3D Matchmovers

-

Rocket Science VFX

-

Blue Bolt

-

Trixter GMBH

-

FX3X

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Disney investiu USD 1,5 bilhão na Epic Games para construir um universo persistente vinculado ao Fortnite, integrando a propriedade intelectual da Pixar, Marvel e Star Wars.

- Fevereiro de 2025: A Autodesk reportou receita fiscal de 2025 de USD 6,13 bilhões e iniciou uma reorganização de 9% da força de trabalho para priorizar a nuvem e a IA.

- Fevereiro de 2025: A NVIDIA lançou as placas da série RTX 50 e divulgou receita fiscal de 2025 de USD 39,3 bilhões, um salto de 78% em relação ao ano anterior.

- Janeiro de 2025: A Unity Software lançou o Unity 6 e o Vector AI após encerrar 2024 com USD 1,813 bilhão em receita.

Escopo do Relatório Global do Mercado de Animação e VFX

O mercado de animação e VFX é definido com base nos gastos de diversos usuários finais no mercado de VFX e animação. O referido setor é tratado como um subconjunto das indústrias criativas mais amplas. Os setores de animação e VFX abrangem pré e pós-produção, tecnologia, aprendizado de máquina, terceirização, produtos de software e vendas. O estudo é estruturado para rastrear a demanda por serviços de animação, VFX e pós-produção prestados por diversos estúdios em todo o mundo. A análise baseia-se nas perspectivas de mercado capturadas por meio de pesquisa secundária e de contatos primários. O mercado também abrange os principais fatores que impactam o crescimento do mercado em termos de impulsionadores e restrições.

O mercado de animação e VFX é segmentado por plataformas de animação (televisão e OTT, cinema, publicidade, gaming e outras plataformas de animação (ed-tech, etc.)) e por geografia (América do Norte, Europa, Ásia-Pacífico e o Restante do Mundo). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Televisão e OTT |

| Cinema |

| Publicidade |

| Gaming |

| Educação / Ed-tech |

| Metaverso e Experiências de VR |

| Soluções de Software |

| Equipamentos de Hardware |

| Serviços (Terceirização e Pós-produção) |

| Plataformas de Renderização em Nuvem |

| Animação 2D |

| Animação 3D |

| Motion Graphics |

| Stop-motion |

| Mídia e Entretenimento |

| Videogames |

| Agências de Publicidade |

| Educação e Treinamento |

| Visualização de Arquitetura e Imobiliário |

| Visualização em Saúde e Científica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Plataforma de Animação | Televisão e OTT | |

| Cinema | ||

| Publicidade | ||

| Gaming | ||

| Educação / Ed-tech | ||

| Metaverso e Experiências de VR | ||

| Por Componente | Soluções de Software | |

| Equipamentos de Hardware | ||

| Serviços (Terceirização e Pós-produção) | ||

| Plataformas de Renderização em Nuvem | ||

| Por Técnica de Animação | Animação 2D | |

| Animação 3D | ||

| Motion Graphics | ||

| Stop-motion | ||

| Por Setor do Usuário Final | Mídia e Entretenimento | |

| Videogames | ||

| Agências de Publicidade | ||

| Educação e Treinamento | ||

| Visualização de Arquitetura e Imobiliário | ||

| Visualização em Saúde e Científica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de animação e VFX em 2026?

O tamanho do mercado de animação e VFX atingiu USD 220,69 bilhões em 2026 e a previsão é de chegar a USD 386,34 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no setor?

Metaverso e experiências de VR lideram o crescimento com um CAGR de 15,49% devido à expansão da adoção de dispositivos de computação espacial.

Por que as plataformas de renderização em nuvem estão ganhando impulso?

Elas entregam computação elástica que compensa as escassez de GPU e reduz o capex, explicando o CAGR projetado de 14,21%.

Qual geografia oferece o maior crescimento futuro?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 13,85%, impulsionada pelos incentivos governamentais e pela crescente demanda doméstica por conteúdo.

Qual é o principal desafio para a expansão do setor?

Uma escassez global de talentos seniores de VFX pode reduzir o CAGR geral em 1,4%, a menos que o treinamento e a automação se acelerem.

Como a produção virtual em tempo real impactará os custos?

Ao capturar ambientes de pixel final no set, os estágios virtuais reduzem os gastos com locações e comprimem os cronogramas de pós-produção, melhorando a eficiência orçamentária.

Página atualizada pela última vez em: