Tamanho e Participação do Mercado de Proteína Animal da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Animal da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de proteína animal da Ásia Pacífico é de USD 3,01 bilhões em 2026 e tem previsão de atingir USD 3,98 bilhões até 2031, refletindo uma CAGR de 5,75% ao longo do período. A demanda robusta proveniente de recuperação esportiva, nutrição infantil e aplicações de beleza de dentro para fora está atraindo formuladores para ingredientes funcionais de maior margem. A imposição pela China, em dezembro de 2025, de tarifas de 21,9%–42,7% sobre laticínios da União Europeia redirecionou o fornecimento de soro de leite e caseína para a Nova Zelândia e a Austrália, apertando o abastecimento regional e acelerando a localização por parte das multinacionais. As aprovações de Singapura para carnes cultivadas em 2020 e 2024, combinadas com as regras de rotulagem de proteína de insetos da Coreia do Sul em 2024, estão ampliando o pipeline de inovação para além das proteínas convencionais de origem animal SFA.GOV.SG. Enquanto isso, as cooperativas laticinistas estão impulsionando investimentos em processos. A Fonterra sozinha comissionou NZD 75 milhões em capacidade de soro de leite e caseína em dezembro de 2024, para capturar a demanda premium de fortificação em panificação, bebidas e refeições prontas para consumo

Principais Conclusões do Relatório

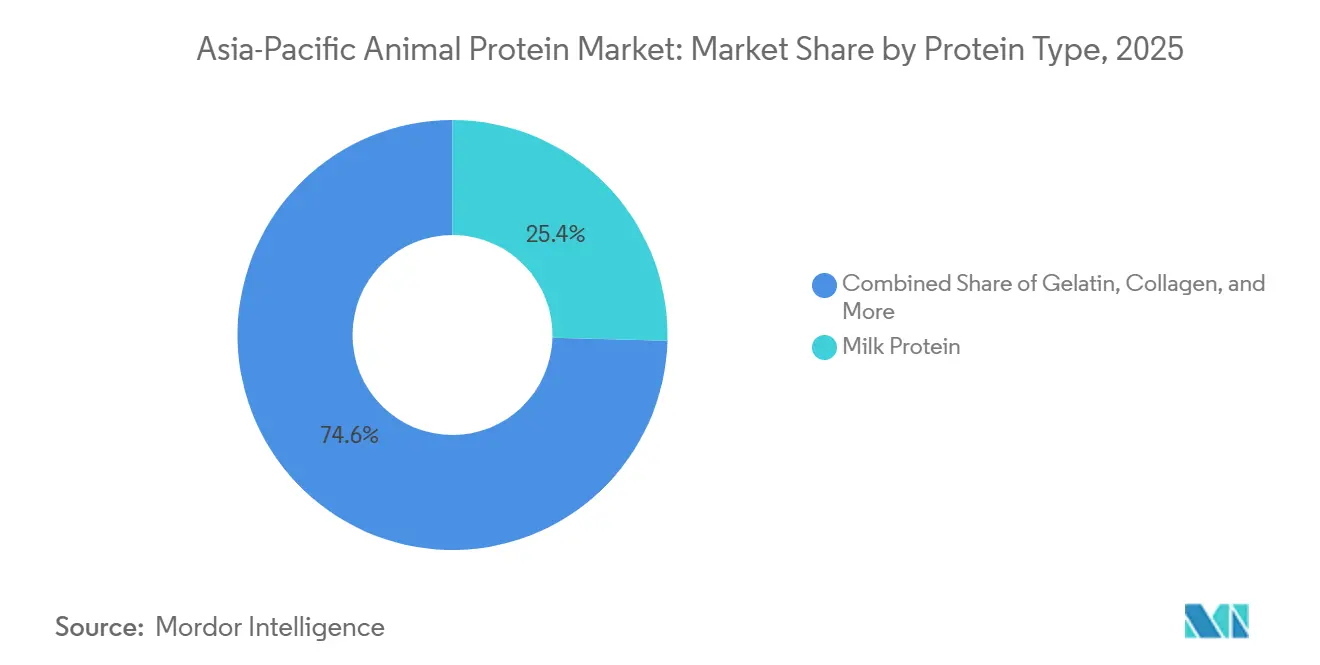

- Por tipo de proteína, a proteína do leite liderou com uma participação de 25,42% no mercado de proteína animal da Ásia Pacífico em 2025; a proteína de insetos avança a uma CAGR de 7,25% até 2031.

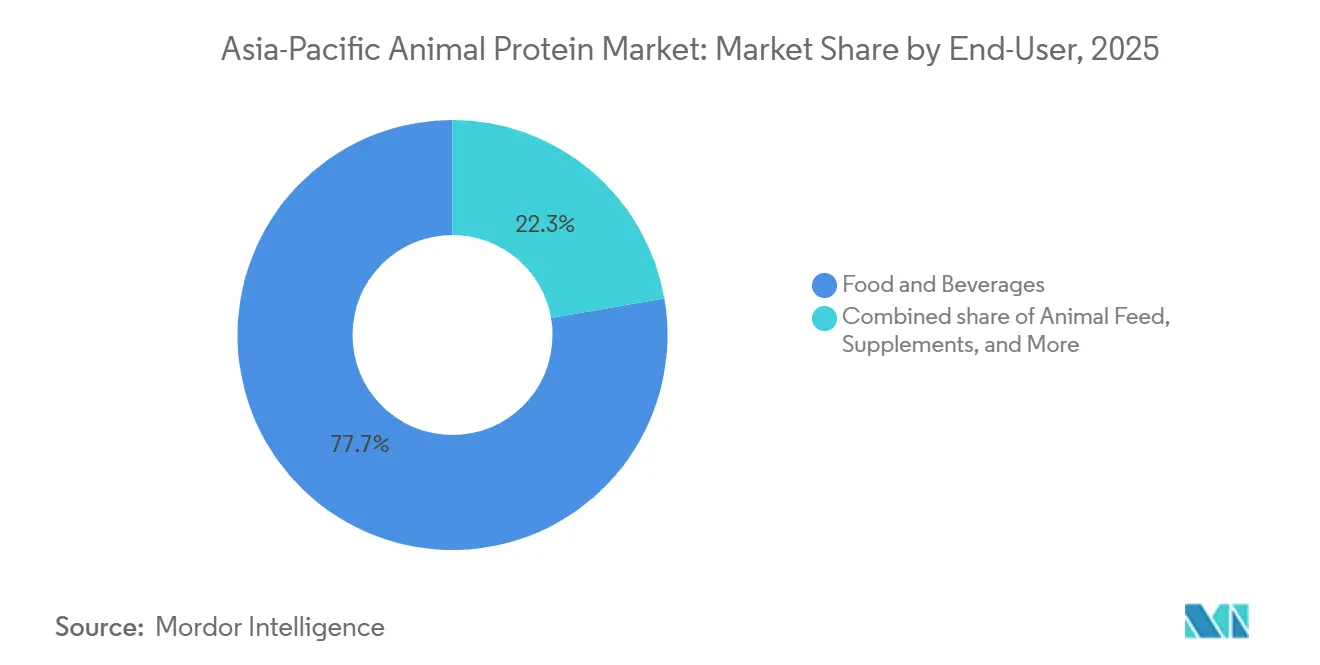

- Por usuário final, Alimentos e Bebidas capturou 77,72% do tamanho do mercado de proteína animal da Ásia Pacífico em 2025, enquanto cuidados pessoais e cosméticos têm projeção de expansão a uma CAGR de 8,02% até 2031.

- Por geografia, a China deteve 40,56% do mercado de proteína animal da Ásia Pacífico em 2025; a Índia registra o crescimento regional mais rápido a uma CAGR de 6,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína Animal da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Ingredientes Lácteos Funcionais | +1.2% | China, Índia, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Crescente Consciência Sanitária e Conhecimento dos Benefícios Nutricionais da Proteína Animal | +1.0% | Global, com concentração no Japão, Coreia do Sul, Singapura | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos na Produção de Rações, Pecuária e Processamento | +0.8% | China, Tailândia, Vietnã, Austrália, Nova Zelândia | Longo prazo (≥ 4 anos) |

| Diversificação de Produtos para Atender às Variadas Preferências dos Consumidores | +0.7% | China, Índia, Indonésia, Malásia, Singapura | Médio prazo (2-4 anos) |

| Urbanização Acelerada Aumentando o Consumo de Alimentos Ricos em Proteínas em Economias Emergentes | +1.3% | Índia, Indonésia, Vietnã, Filipinas, com impacto na Tailândia e Malásia | Médio prazo (2-4 anos) |

| Iniciativas Governamentais de Apoio à Agropecuária Animal Sustentável | +0.9% | Índia, China, Austrália, Nova Zelândia, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ingredientes Lácteos Funcionais

Os ingredientes lácteos funcionais estão migrando de canais de nicho de nutrição esportiva para aplicações de uso geral, como produtos de panificação, bebidas e formatos prontos para consumo. Esta transição é impulsionada por formuladores que buscam a fortificação de proteínas com rótulo limpo sem sacrificar sabor ou textura. Em dezembro de 2024, a Fonterra comissionará uma linha de ingredientes proteicos no valor de NZD 75 milhões (USD 45 milhões) em Studholme, refletindo a crescente demanda por concentrados e isolados de proteína de soro de leite com teor proteico de 80–90%, desenvolvidos para iogurtes ricos em proteína e barras substitutivas de refeições. O mercado doméstico de peptídeos de colágeno da China consome de 4.000 a 5.000 toneladas anuais em equivalente de matéria-prima. Produtos como líquidos orais e grânulos sólidos têm preços entre RMB 300 e RMB 600 (USD 42 a USD 84) por mês, demonstrando disposição para pagar preços premium por formatos bioativos que combinam colágeno marinho com vitamina C para aumentar a absorção. No Japão, os gastos per capita com carne têm previsão de aumentar de USD 633,70 em 2023 para USD 751,50 até 2028, representando uma taxa de crescimento anual de 3,5%. Este aumento, que supera o crescimento populacional, indica uma mudança para cortes com maior teor proteico e produtos de valor agregado, como caldos enriquecidos com colágeno. Essas tendências criam oportunidades para fornecedores de ingredientes garantirem margens mais elevadas ao oferecerem suporte técnico — como otimização de solubilidade, estabilidade ao calor e mascaramento de sabores — que o soro de leite ou a caseína em forma de commodity não conseguem proporcionar.

Crescente Consciência Sanitária e Conhecimento dos Benefícios Nutricionais da Proteína Animal

A consciência sanitária pós-pandemia impulsionou o aumento da adoção de produtos de proteína animal, comercializados pelos benefícios de suporte imunológico, manutenção muscular e saúde metabólica. Esses produtos ganharam popularidade, especialmente entre populações idosas e millennials preocupados com a forma física. Uma pesquisa de 2024 realizada em seis mercados da Ásia Pacífico forneceu dados relevantes: 51% dos usuários de colágeno priorizam beleza e saúde da pele, enquanto 29% focam na saúde das articulações. Este posicionamento de dupla finalidade une as fronteiras entre suplementos alimentares e cosmecêuticos. No Japão, a população com 90 anos ou mais cresce a uma taxa anual de 4,4% até 2040, impulsionando a demanda consistente por isolados de proteína de soro de leite de fácil digestão e peptídeos de colágeno hidrolisados. Esses ingredientes são essenciais para a prevenção de sarcopenia e suporte à cicatrização de feridas em contextos de cuidado ao idoso, conforme destacado nas Projeções Populacionais de 2024 do Ministério da Saúde, Trabalho e Bem-Estar do Japão[1]Fonte: Ministério da Saúde, Trabalho e Bem-Estar do Japão, Projeções Populacionais para o Japão: 2024 a 2040,

mhlw.go.jp. O segmento de Nutrição de Desempenho da Glanbia registrou receita de EUR 1,48 bilhão no primeiro semestre de 2024, refletindo um aumento de 10,7% em moeda constante. Este crescimento, particularmente forte na China e na Índia, é impulsionado pela expansão dos canais de comércio eletrônico e pelo aumento das adesões a academias. Neste cenário, combinações híbridas com 75% de proteína animal e 25% de proteína vegetal poderiam atrair os 28% de consumidores dispostos a substituir pelo menos metade do consumo de carne. Esta abordagem oferece uma solução prática para os players do setor manterem participação de mercado enquanto enfrentam as preocupações com sustentabilidade.

Iniciativas Governamentais de Apoio à Agropecuária Animal Sustentável

China, Índia e Austrália estão implementando políticas nacionais para promover a redução de metano, melhorar a eficiência alimentar e estabelecer sistemas de rastreabilidade. Essas iniciativas visam alinhar a produção de proteína animal com compromissos climáticos, mas também introduzem custos de conformidade que beneficiam operadores de maior porte e bem capitalizados. Entre 2021 e 2026, o Programa Nacional para o Desenvolvimento de Laticínios da Índia alocou INR 2.880 crore (USD 346 milhões) para modernizar a infraestrutura de coleta de leite, instalar resfriadores a granel de leite e desenvolver plantas de processamento de laticínios em regiões carentes. Esses esforços são cruciais para combater as perdas pós-colheita, que anteriormente atingiam 15–20% durante os meses de verão. Em 2024, o marco regulatório de Singapura para proteína de insetos, gerido pela Agência de Alimentos de Singapura, aprovou 16 espécies de insetos para consumo humano e ração animal. Isso posiciona Singapura como líder regulatório para proteínas alternativas, com potencial para substituir a farinha de peixe na aquicultura, onde os requisitos de teor proteico superam 40%. Da mesma forma, o Departamento de Assuntos Externos e Comércio da Austrália emitiu orientações em 2024 para auxiliar exportadores com o mandato de certificação halal da Indonésia, vigente a partir de outubro de 2026[2]Fonte: Departamento de Assuntos Externos e Comércio da Austrália. Guia de Certificação Halal da Indonésia 2024,

dfat.gov.au. As orientações indicaram que 12 organismos australianos de certificação halal obtiveram acreditação do BPJPH da Indonésia, um processo que anteriormente exigia de 6 a 12 meses.

Diversificação de Produtos para Atender às Variadas Preferências dos Consumidores

Os fornecedores de ingredientes estão se afastando do soro de leite genérico em forma de commodity ao introduzir formatos proteicos especializados, como peptídeos hidrolisados, pós microencapsulados e isolados termoestáveis, para atender a desafios específicos em bebidas, panificação e cuidados pessoais. Em novembro de 2024, a Arla Foods lançou Arla Protein,

um pudim rico em proteína, juntamente com linhas de laticínios sem lactose na China. Esta iniciativa tem como alvo consumidores com sensibilidades digestivas e aqueles que buscam lanches convenientes e em porções controladas que forneçam de 15 a 20 gramas de proteína por porção. Em fevereiro de 2025, a Morinaga Milk fez parceria com a PT ABC Kogen Dairy para introduzir produtos lácteos em Singapura. Esta parceria destaca uma estratégia de desenvolvimento de formulações adaptadas para climas tropicais, onde as temperaturas superam 30°C. Essas condições exigem processamento em temperatura ultra-alta e embalagem asséptica para garantir prazo de validade sem refrigeração. O comissionamento pela Yili de uma fábrica de sorvetes com capacidade de 100.000 toneladas por ano em Huanggang, Hubei, no primeiro semestre de 2024, representa um movimento significativo em direção à integração vertical. Essa abordagem permite que a Yili capture margens ao longo de toda a cadeia de valor, desde a aquisição de leite cru e extração de proteínas até a marca para o consumidor. O investimento de USD 90 milhões da Meiji em uma planta de sorvetes em Xangai, também no primeiro semestre de 2024, reflete um foco na premiumização. Variantes infundidas com colágeno e com baixo teor de açúcar neste segmento comandam um prêmio de preço de 30–50% em relação às ofertas padrão.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações nos Custos de Rações Impactando a Lucratividade da Produção | -0.7% | China, Índia, Tailândia, Vietnã, Indonésia | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas sobre Antibióticos, Aditivos e Padrões de Segurança Alimentar | -0.5% | Indonésia, Malásia, Singapura, Japão, Austrália | Médio prazo (2-4 anos) |

| Concorrência de Alternativas de Proteína Vegetal Ganhando Popularidade | -0.4% | Singapura, Japão, Coreia do Sul, China urbana | Médio prazo (2-4 anos) |

| Ameaças à Biossegurança e Riscos de Doenças Zoonóticas | -0.6% | China, Japão, Vietnã, Coreia do Sul, Tailândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações nos Custos de Rações Impactando a Lucratividade da Produção

A erosão das margens continua sendo um desafio significativo para produtores de laticínios, aves e suínos, devido às flutuações nos preços do milho e do farelo de soja. Em sistemas intensivos de pecuária, a ração representa de 60 a 70% dos custos totais de produção, forçando os operadores a absorver as perdas financeiras ou repassar os custos aumentados para compradores a jusante. De acordo com a perspectiva de rações do USDA de dezembro de 2024, o milho está projetado em USD 4,10 por bushel e o farelo de soja em USD 310 por tonelada curta para o ano de comercialização 2024-25. Essas projeções representam um aumento de 15–20% em relação às mínimas de 2023, impulsionado por perturbações climáticas no Centro-Oeste dos EUA e pela forte demanda de exportação da China. Em 2023, a China produziu 288,84 milhões de toneladas de milho domesticamente, mas importou 27,16 milhões de toneladas para atender às necessidades de ração de suas operações de suínos e aves em recuperação da febre suína africana. Essa dependência torna a China particularmente vulnerável a choques de abastecimento globais. O setor avícola da Tailândia, que exporta USD 3,2 bilhões em frangos anualmente, enfrentou pressões sobre as margens em 2024 devido a um aumento de 25% nos preços do farelo de soja causado pela seca na Argentina, maior exportador mundial. Esta situação evidencia como os produtores regionais permanecem expostos às condições climáticas da América do Sul, apesar da distância geográfica. Em 2020, a Indonésia importou USD 2,91 bilhões em forragem animal (código HS 23), enfatizando sua dependência de cadeias de abastecimento externas suscetíveis a flutuações nas taxas de frete e mudanças nas políticas comerciais.

Ameaças à Biossegurança e Riscos de Doenças Zoonóticas

Surtos de influenza aviária, febre suína africana e febre aftosa resultam em operações de abate sanitário, restrições comerciais e perturbações na confiança dos consumidores. Esses eventos impactam significativamente as cadeias de abastecimento de proteínas, causando mudanças imprevisíveis na demanda entre as diversas categorias de espécies. Em dezembro de 2024, o Japão experimentou um surto altamente patogênico de influenza aviária, levando ao abate sanitário de 160.000 frangos em Hokkaido. Em novembro de 2024, a prefeitura de Miyazaki realizou o abate sanitário de 41.000 aves. Essas medidas desencadearam proibições temporárias de exportação nas zonas afetadas e causaram aumentos de preços para ovos e carne de aves. Em dezembro de 2024, a província de Sichuan, na China, realizou o abate sanitário de 17.828 aves após a detecção do H5N1 em uma granja avícola comercial. Isso seguiu relatos de Guangxi em novembro de 2024, onde casos foram identificados em aves migratórias, destacando a presença endêmica da influenza aviária ao longo das rotas migratórias da Ásia. Os surtos em 2024-2025 exigiram abates sanitários localizados e restrições de movimentação, perturbando o abastecimento de carne suína para plantas de processamento costeiras, conforme detalhado no Relatório de Situação da Febre Suína Africana na Ásia 2024 da FAO[3]Fonte: FAO, "Diretrizes de Rações para Aquicultura 2024," fao.org. No Vietnã, surtos nas províncias do norte durante 2024 levaram a operações de abate sanitário que atrasaram a recuperação dos rebanhos. Da mesma forma, as Filipinas impuseram restrições comerciais em Luzon em resposta a detecções da febre suína africana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Laticínios Lideram, mas Insetos Ascendem

A proteína do leite deteve 25,42% do mercado de proteína animal da Ásia Pacífico em 2025, beneficiando-se do uso arraigado em fórmulas infantis, pós para esportes e coberturas de panificação. Os isolados de soro de leite fornecem 90% de proteína com mínima lactose, apoiados pela planta da Glanbia em Idaho no valor de USD 100 milhões que começou a abastecer a Ásia em 2024. Os caseinatos continuam como emulsificantes em cremes para café, porém os fornecedores europeus enfrentam fluxos comerciais redirecionados após as tarifas chinesas sobre laticínios, potencialmente impulsionando as importações do Sudeste Asiático. O colágeno mantém posicionamento premium no Japão e na Coreia do Sul, onde 51% dos usuários associam o consumo a benefícios para a pele. A gelatina se encontra entre alimentos e farmácia, com a Darling Ingredients expandindo a capacidade de processamento asiática. A proteína de ovo sofreu com escassez em 2024 impulsionada pela influenza aviária, mas permanece indispensável para a textura de maioneses e confeitaria.

A proteína de insetos tem projeção de registrar uma CAGR de 7,25% até 2031, a mais rápida entre os subsegmentos, à medida que o marco regulatório de Singapura de 2024 e as regras de rotulagem da Coreia do Sul abrem canais para alimentos humanos e rações para aquicultura. Os primeiros adotantes têm como alvo rações para camarão e tilápia, substituindo a farinha de peixe enquanto reduzem as emissões de gases de efeito estufa. As proteínas de peixe hidrolisadas, os concentrados de caldo de osso e outras proteínas animais de nicho também estão ganhando participação ao se alinhar com as demandas de rótulo limpo. Coletivamente, essas mudanças ilustram como o mercado de proteína animal da Ásia Pacífico recompensa os fornecedores que combinam previsão regulatória com suporte de formulação direcionado.

Por Usuário Final: Cuidados Pessoais Orientados à Beleza Avançam Rapidamente

Alimentos e bebidas representaram 77,72% do tamanho do mercado de proteína animal da Ásia Pacífico em 2025, ancorados por panificação, laticínios e fortificações de bebidas que dependem de concentrados de soro de leite e caseinatos para estrutura e entrega rápida de aminoácidos. Os shakes prontos para beber utilizam isolado de soro de leite para fornecer 25 gramas de proteína mantendo baixa viscosidade, atendendo às necessidades de recuperação em movimento. O colágeno hidrolisado e a gelatina melhoram a umidade em pratos congelados prontos, minimizando os danos por cristais de gelo durante o armazenamento. A ração animal permanece significativa, pois a aquicultura busca rações com teor proteico de 40%–50%; a farinha de insetos está emergindo como uma alternativa econômica que também apoia os objetivos de economia circular.

Cuidados pessoais e cosméticos, embora menores, têm previsão de expansão a uma CAGR de 8,02% até 2031, superando o crescimento dos alimentos à medida que os suplementos de beleza ingeríveis ganham força. Os consumidores chineses gastam até RMB 600 por mês em líquidos de colágeno marinho misturados com vitamina C para absorção aprimorada. Marcas japonesas e coreanas comercializam caldos enriquecidos com colágeno e sorvetes com baixo teor de açúcar que comandam prêmios de 30%–50% sobre as variantes padrão. A nutrição esportiva e de desempenho permanece vibrante, com a Optimum Nutrition e concorrentes domésticos impulsionando barras e biscoitos que fornecem 15 gramas de proteína sem elevar o açúcar. A convergência de nutrição e cosméticos está, portanto, redefinindo os nichos de crescimento dentro do setor de proteína animal da Ásia Pacífico.

Análise Geográfica

A China contribuiu com 40,56% do mercado de proteína animal da Ásia Pacífico em 2025, sustentada por 39,2 milhões de toneladas de produção de leite e movimentos de integração vertical como o complexo de sorvetes de 100.000 toneladas da Yili comissionado no primeiro semestre de 2024. As tarifas de dezembro de 2025 sobre laticínios europeus elevaram os custos de entrega em 30%, levando as multinacionais a localizar a produção de soro de leite e caseína mais próxima dos consumidores chineses, enquanto beneficiam os exportadores da Nova Zelândia. Líquidos de colágeno com preços entre RMB 300 e RMB 600 por mês continuam a capturar compradores orientados à beleza, refletindo o aumento das rendas disponíveis. Os surtos contínuos de febre suína africana forçam abates periódicos que redirecionam o consumo para aves e peixes, estimulando a volatilidade entre categorias.

A Índia tem projeção de crescimento a uma CAGR de 6,85% até 2031, impulsionada por INR 2.880 crore em financiamento de infraestrutura láctea no âmbito do Programa Nacional para o Desenvolvimento de Laticínios e por incentivos complementares de melhoria de raças sob a Missão Nacional Gokul. Os canais de comércio eletrônico distribuem marcas internacionais de soro de leite e caseína para uma classe média em ascensão que frequenta academias, enquanto as cooperativas locais aceleram a modernização da coleta de leite. No entanto, a infraestrutura de cadeia do frio fragmentada e o predomínio de pequenos produtores limitam a competitividade das exportações. A idade mediana do Japão atingirá 54,3 anos até 2040, com o coorte de 90 anos ou mais expandindo-se a 4,4% ao ano, sustentando a demanda por isolados de soro de leite de fácil digestão e alimentos médicos ricos em colágeno MHLW.GO.JP. O gasto per capita com carne está aumentando para USD 751,50 até 2028, sinalizando comportamento de upgrade apesar do declínio populacional. Os abates sanitários de influenza aviária em dezembro de 2024 elevaram os preços dos ovos, revelando a fragilidade da cadeia de abastecimento que favorece portfólios diversificados de proteínas.

O prazo de certificação halal de outubro de 2026 da Indonésia afeta USD 2,5 bilhões em comércio de carne e laticínios, impelindo os exportadores a obter a acreditação do BPJPH ou arriscar a exclusão. A Malásia agilizou a aprovação halal para 15 dias, permitindo que seu setor halal mire 10,8% do PIB até 2030. As regras de rotulagem de carne cultivada da Coreia do Sul, de maio de 2024, posicionam o país como par regulatório de Singapura, fomentando pesquisa e desenvolvimento transfronteiriços. Vietnã, Tailândia, Singapura e Nova Zelândia completam uma região onde a heterogeneidade regulatória e as disparidades de infraestrutura moldam curvas de crescimento divergentes dentro do mercado de proteína animal da Ásia Pacífico.

Cenário Competitivo

O mercado de proteína animal da Ásia Pacífico apresenta baixa concentração, pois cooperativas lácteas regionais, fornecedores multinacionais de ingredientes e startups emergentes de proteína de insetos competem em segmentos de aplicação sobrepostos sem que um único player detenha participação dominante. O acordo da Fonterra em agosto de 2025 para vender seu negócio de marcas de consumo para a Lactalis por NZD 3,845 bilhões (USD 2,3 bilhões) exemplifica uma retirada estratégica do varejo em direção a ingredientes B2B de maior margem e canais de alimentação fora do lar, onde a empresa investiu NZD 150 milhões em uma instalação de ingredientes proteicos em Studholme e NZD 150 milhões em um armazém frigorífico em Whareroa em dezembro de 2024. Esta mudança espelha a dinâmica mais ampla do setor, onde as vantagens de escala em soro de leite e caseína em forma de commodity estão se erodindo à medida que os clientes demandam formatos especializados, peptídeos hidrolisados, pós microencapsulados, isolados termoestáveis que exigem serviço técnico e expertise em formulação, em vez de tonelagem bruta.

As oportunidades de espaço em branco concentram-se na proteína de insetos para rações de aquicultura, onde o marco regulatório de Singapura de 2024 que permite 16 espécies cria um caminho para substituir a farinha de peixe em dietas de camarão e tilápia, potencialmente reduzindo a dependência de estoques de peixes capturados na natureza. Os disruptores emergentes incluem startups de fermentação de precisão com alvo na produção de caseína e soro de leite sem vacas, embora os custos de produção permaneçam de 3 a 5 vezes mais altos do que os laticínios convencionais, limitando a penetração de mercado de curto prazo a canais de restaurantes premium. A adoção de tecnologia está bifurcando o mercado: a aquisição pela Kerry Group em maio de 2024 da Niacet por EUR 844 milhões (USD 920 milhões) trouxe capacidades em biociências para conservação de alimentos e nutrição animal, permitindo soluções integradas que prolongam a vida útil e melhoram as taxas de conversão alimentar, enquanto os players menores carecem de capital para investir em filtragem por membrana ou inovações de secagem por atomização que melhoram a solubilidade e os perfis de sabor.

A certificação halal está se tornando uma vantagem competitiva na Indonésia e na Malásia, onde os processos simplificados favorecem multinacionais estabelecidas com equipes de conformidade dedicadas sobre exportadores menores que lutam para navegar pelos requisitos do BPJPH ou do JAKIM. Arla Foods. No entanto, as ameaças à biossegurança — influenza aviária, febre suína africana e febre aftosa — criam volatilidade que favorece players verticalmente integrados com portfólios diversificados de proteínas sobre especialistas concentrados em uma única espécie ou geografia, como demonstrado pelo abate sanitário pelo Japão de 160.000 frangos em Hokkaido em dezembro de 2024 e pelos surtos contínuos de febre suína africana na China.

Líderes do Setor de Proteína Animal da Ásia Pacífico

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Leaft Foods, sediada na Nova Zelândia, entrou no mercado de alimentos para animais de estimação com o Concentrado de Proteína de Alfafa (APC), uma proteína à base de Rubisco extraída de folhas de alfafa, oferecendo nutrição semelhante à da carne com emissões de carbono 99% menores do que a carne bovina ou ovina, de acordo com uma Avaliação do Ciclo de Vida independente.

- Julho de 2025: A Chiyoda Corporation lançou com sucesso a primeira "Biofundição Vegetal" do Japão em Yokohama como plataforma de demonstração para biofabricação vegetal. Esta instalação foi desenvolvida no âmbito de uma iniciativa do NEDO para permitir a produção em grande escala e sem origem animal de proteínas úteis — incluindo o primeiro colágeno tipo II humano produzido em plantas de tabaco no mundo.

- Maio de 2025: A Darling Ingredients e o Tessenderlo Group anunciaram a formação de uma nova empresa conjunta para acelerar o crescimento nos setores de saúde, bem-estar e nutrição à base de colágeno, combinando capacidades complementares e acesso ao mercado para expandir as oportunidades de mercado endereçável em múltiplos segmentos de aplicação.

Escopo do Relatório do Mercado de Proteína Animal da Ásia Pacífico

Proteína animal é a proteína proveniente de fontes animais, como carne, aves, peixe, ovos e laticínios.

O mercado de proteína animal da Ásia Pacífico é segmentado por tipo de proteína em caseína e caseinatos, colágeno, proteína de ovo, gelatina, proteína de insetos, proteína do leite, proteína de soro de leite e outras proteínas animais. Por usuário final, o mercado é segmentado em ração animal, alimentos e bebidas, cuidados pessoais e cosméticos, e suplementos. Os alimentos e bebidas são ainda segmentados em panificação, bebidas, cereais matinais, condimentos/molhos, confeitaria, produtos lácteos e produtos alternativos aos laticínios, alimentos prontos para consumo/prontos para cozinhar, e lanches. Os suplementos são ainda segmentados em alimentos para bebês e fórmulas infantis, nutrição para idosos e nutrição médica, e nutrição esportiva/de desempenho. O mercado é segmentado por geografia em China, Índia, Japão, Austrália, Coreia do Sul, Indonésia, Tailândia, Singapura, Vietnã, Malásia, Nova Zelândia e Restante da Ásia Pacífico. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos acima mencionados.

| Caseína e Caseinatos |

| Colágeno |

| Proteína de Ovo |

| Gelatina |

| Proteína de Insetos |

| Proteína do Leite |

| Proteína de Soro de Leite |

| Outras Proteínas Animais |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos / Molhos | |

| Confeitaria | |

| Produtos Lácteos e Produtos Alternativos aos Laticínios | |

| Alimentos Prontos para Consumo / Prontos para Cozinhar | |

| Lanches | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva / de Desempenho |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Nova Zelândia |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Tipo de Proteína | Caseína e Caseinatos | |

| Colágeno | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Insetos | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos / Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Produtos Alternativos aos Laticínios | ||

| Alimentos Prontos para Consumo / Prontos para Cozinhar | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva / de Desempenho | ||

| Geografia | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Nova Zelândia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que adquirem soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuários Finais Fortificados com Proteína em relação ao Volume Total do Mercado de Usuários Finais.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo proteico médio presente por 100 g de produto fabricado por todas as empresas de usuários finais consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuários finais no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto de amino quanto de ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos nitrogenados importantes, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | British Retail Consortium (Consórcio Britânico de Varejo) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, desenvolvida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso liberado pelos mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite em pó | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelelina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados amolecidos por uma abertura em uma placa perfurada ou matriz projetada para produzir a forma necessária. O alimento extrudado é então cortado em tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para feijão-fava amarelo partido. |

| FDA | Food and Drug Administration (Administração de Alimentos e Medicamentos) |

| Floculação | É um processo no qual tipicamente um cereal (como milho, trigo ou arroz) é quebrado em fragmentos, cozido com aromatizantes e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação fora do lar | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento torna a digestão mais fácil e rápida. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares ricos em celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base nos requisitos de aminoácidos dos seres humanos e em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas de ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou culinária é necessária por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozinhado com antecedência, sem necessidade de cozimento ou preparação adicionais antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada não saudável. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula de gelatina mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias que têm a intenção de complementar os nutrientes na dieta, com o objetivo de corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e de bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura