Tamanho e Participação do Mercado de Saúde Animal de Animais de Companhia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Animal de Animais de Companhia por Mordor Intelligence

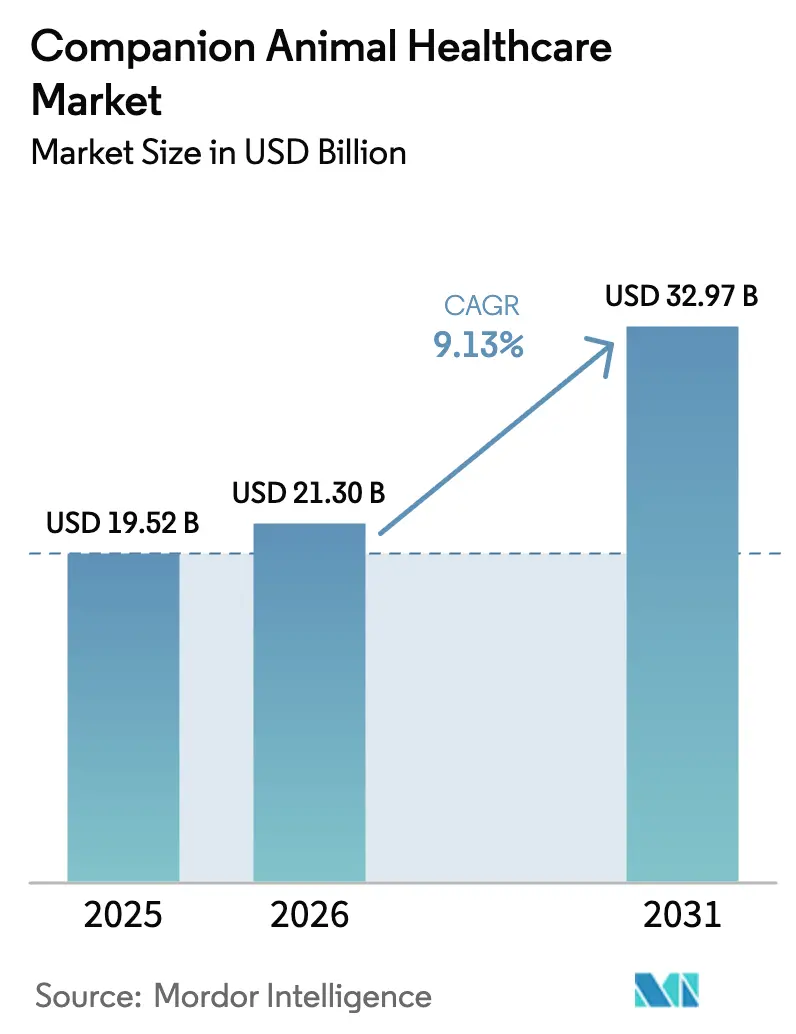

O tamanho do Mercado de Saúde Animal de Animais de Companhia foi avaliado em USD 19,52 bilhões em 2025 e estima-se que cresça de USD 21,30 bilhões em 2026 para atingir USD 32,97 bilhões até 2031, a um CAGR de 9,13% durante o período de previsão (2026-2031).

A expansão da cobertura de seguros para animais de estimação, a rápida adoção de diagnósticos no ponto de atendimento (POC) e a crescente aceitação de biológicos estão coletivamente remodelando os fluxos de receita em todo o mercado de saúde animal de animais de companhia. Rendas disponíveis mais elevadas entre os domicílios urbanos, aliadas à humanização dos animais de estimação, impulsionam a demanda por intervenções sofisticadas, que vão desde protocolos oncológicos até cirurgias ortopédicas. Diagnósticos que entregam resultados em menos de 10 minutos melhoram a tomada de decisão clínica e encurtam o intervalo entre o início dos sintomas e o início da terapia, impulsionando as vendas terapêuticas a jusante. Ao mesmo tempo, as plataformas de comércio eletrônico perturbam os modelos tradicionais de dispensação ao combinar consultas de telemedicina com assinaturas de envio automático, enquanto softwares de gestão de consultórios integram diagnósticos, faturamento e gestão de estoque em um único fluxo de trabalho. A diferenciação competitiva está migrando de medicamentos blockbuster para serviços orientados por dados e dispositivos conectados à nuvem que inserem as clínicas de forma mais profunda nas rotinas diárias dos tutores de animais de estimação.

Principais Conclusões do Relatório

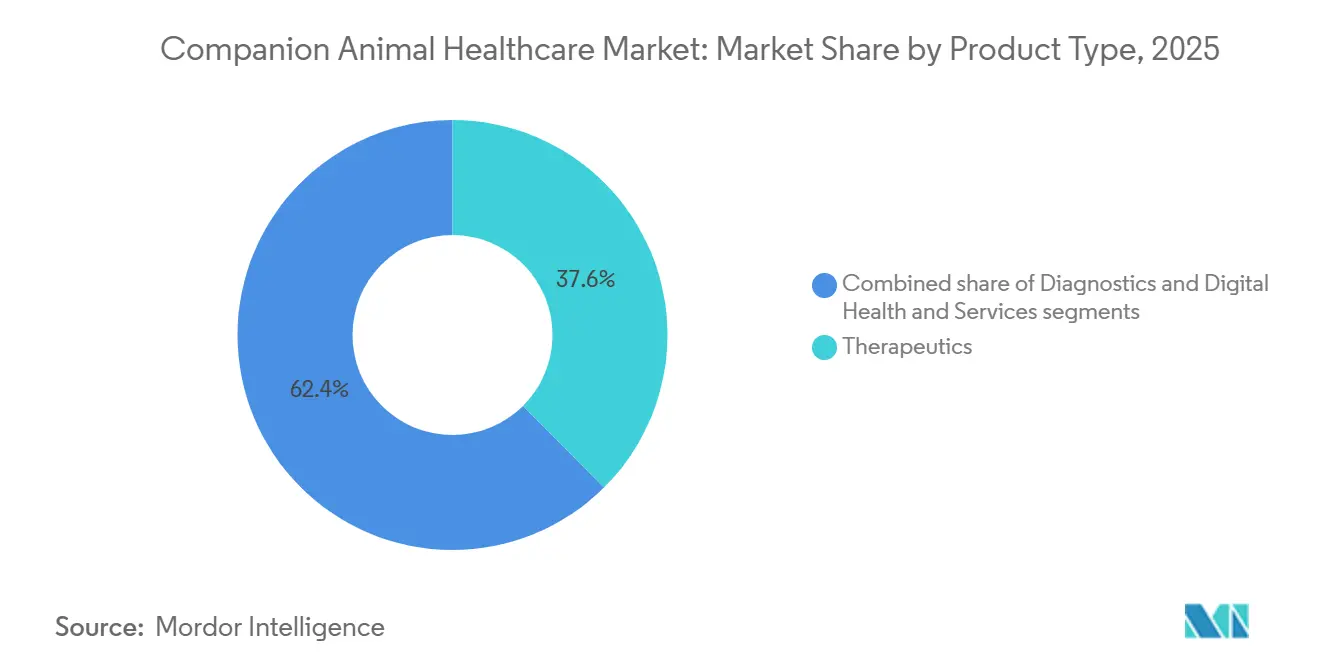

- Por tipo de produto, os diagnósticos registraram o CAGR mais rápido de 12,25% até 2031, enquanto os terapêuticos lideraram a participação no mercado de saúde animal de animais de companhia com 37,56% em 2025.

- Por área terapêutica, as doenças infecciosas detinham 31,53% do tamanho do mercado de saúde animal de animais de companhia em 2025, enquanto a oncologia tem previsão de crescer a um CAGR de 11,85% até 2031.

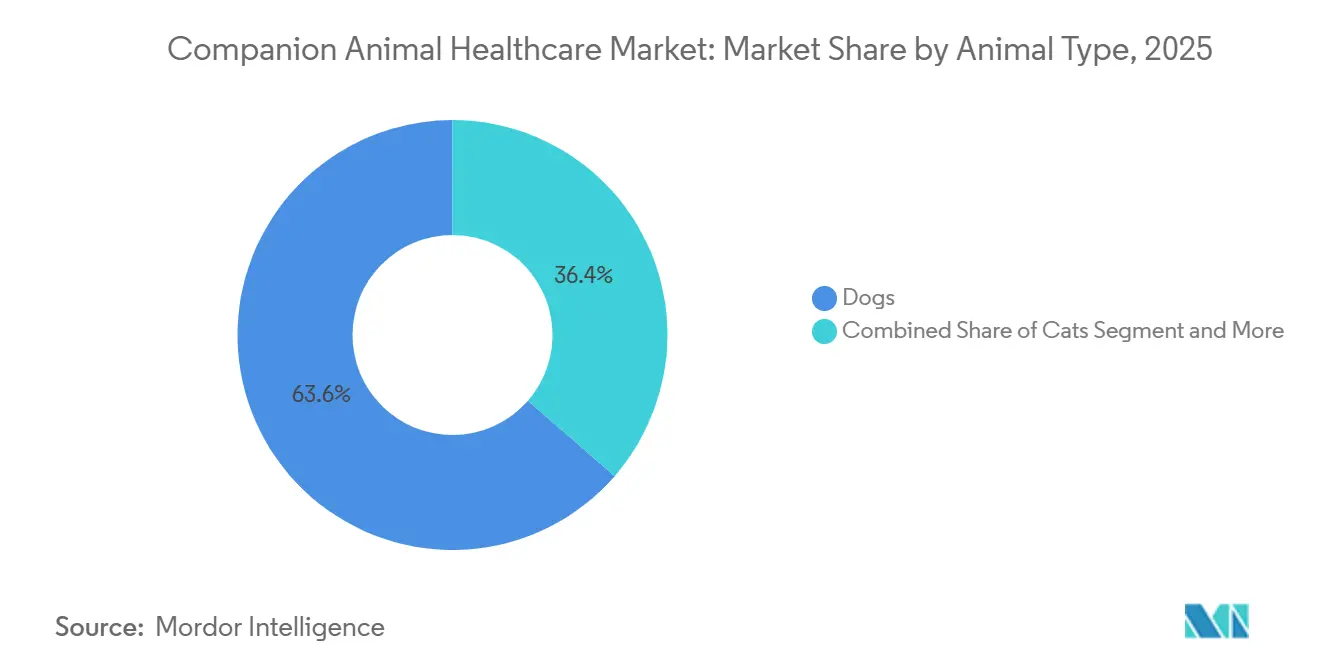

- Por tipo de animal, os cães capturaram 63,63% da participação no mercado de saúde animal de animais de companhia em 2025; os gatos avançarão a um CAGR de 10,87% até 2031.

- Por canal de distribuição, os hospitais veterinários retiveram 75,23% da participação na receita em 2025, enquanto o comércio eletrônico tem projeção de registrar um CAGR de 14,7% até 2031.

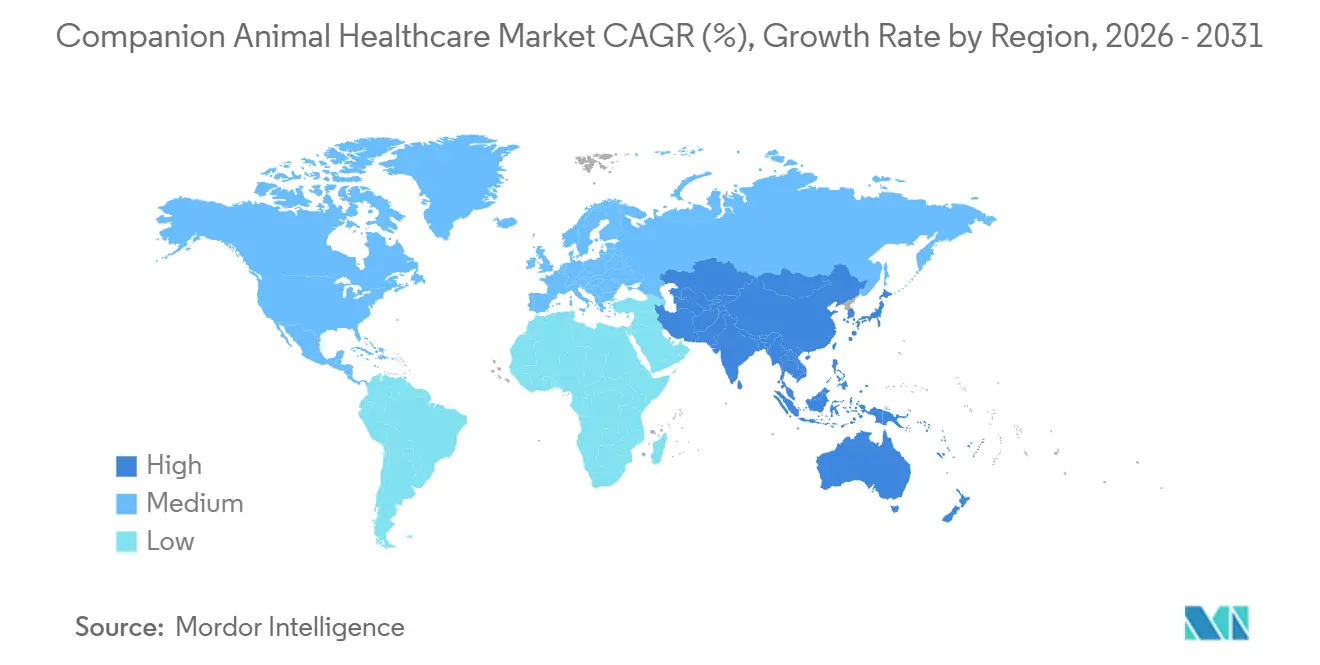

- Por geografia, a América do Norte comandou 36,53% do mercado de saúde animal de animais de companhia em 2025; a Ásia-Pacífico está se expandindo a um CAGR de 10,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Saúde Animal de Animais de Companhia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de Animais de Estimação e Humanização | +2.1% | Global, mais forte na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Expansão da Penetração do Seguro para Animais de Estimação | +1.8% | América do Norte, Europa, emergindo no Japão e na Austrália | Médio prazo (2-4 anos) |

| Rápida Adoção de Diagnósticos Avançados em Clínica e POC | +1.5% | Global, liderado pela América do Norte e Europa, ganhando ritmo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos Anticorpos Monoclonais para Cuidados Crônicos | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico abastada | Longo prazo (≥ 4 anos) |

| Análise Preditiva Baseada em IA para Cuidados Preventivos | +0.9% | América do Norte, Europa Ocidental, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modelos de Assinatura Monetizando Biometria Vestível | +0.7% | América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Animais de Estimação e Humanização dos Animais

A posse de animais de estimação aumentou para 66% dos domicílios dos EUA em 2024, com gastos anuais médios de USD 1.480 por animal, espelhando os orçamentos de bem-estar humano[1]American Pet Products Association, "Pesquisa Nacional de Tutores de Animais de Estimação 2024–2025," americanpetproducts.org. Os tutores agora optam por procedimentos antes limitados a humanos — transplantes de órgãos, quimioterapia e implantes ortopédicos personalizados —, elevando assim a receita média por paciente. Os Millennials e a Geração Z demonstram a maior propensão a adquirir seguro para animais de estimação, posicionando as terapias premium para uma adoção sustentada à medida que essas coortes amadurecem e atingem faixas de renda mais elevadas. Monitores vestíveis que rastreiam frequência cardíaca, sono e atividade criam conjuntos de dados longitudinais que identificam condições mais cedo, justificando um engajamento veterinário mais frequente. As aprovações de dispositivos devem estar alinhadas com as diretrizes de segurança do Centro de Medicina Veterinária da FDA, o que prolonga os prazos de comercialização, mas fortalece a confiança do consumidor. O efeito combinado é um ciclo virtuoso em que os insights orientados por dados validam padrões mais elevados de cuidado e reforçam o crescimento em todo o mercado de saúde animal de animais de companhia.

Expansão da Penetração do Seguro para Animais de Estimação

Os prêmios de seguro para animais de estimação nos Estados Unidos subiram de USD 3,9 bilhões em 2023 para USD 4,7 bilhões em 2024, cobrindo 6,2 milhões de animais e registrando um crescimento anual de 21,4%. A adoção de seguros viabiliza injeções caras de anticorpos monoclonais para osteoartrite ou regimes oncológicos que ultrapassam USD 15.000, pois taxas de reembolso de 70% a 90% reduzem o desembolso direto dos tutores. As especialidades cirúrgicas se beneficiam de forma marcante; os procedimentos ortopédicos aumentaram 18% entre 2023 e 2024, em consonância com a expansão dos seguros. As seguradoras agora incluem diagnósticos preventivos — painéis de sangue anuais e triagens genéticas — em seus formulários, migrando a receita de modelos de cuidado reativo para proativo. O Reino Unido e a Suécia já superam 25% de penetração, enquanto o programa de incentivos fiscais do Japão em 2024 está catalisando o crescimento regional. O aumento da cobertura impulsiona uma demanda previsível, o que estabiliza os fluxos de caixa em todo o mercado de saúde animal de animais de companhia.

Rápida Adoção de Diagnósticos Avançados em Clínica e POC

Os painéis de química IDEXX Catalyst One retornam resultados em menos de 10 minutos, permitindo decisões de tratamento na mesma consulta, o que amplifica a satisfação do cliente e o fluxo da clínica. Os ensaios de PCR para patógenos como o parvovírus canino entregam resultados em 24 horas, ante três a cinco dias em 2020, reduzindo as janelas de transmissão em ambientes lotados[2]Zoetis, "Relatório Anual Zoetis Inc. 2024," zoetis.com. A integração com prontuários eletrônicos de saúde alimenta modelos de IA capazes de prever doença renal crônica seis meses antes do julgamento clínico, conforme documentado em um estudo revisado por pares de 2024. O Centro de Biológicos Veterinários do USDA garante precisão ≥95% para diagnósticos, fornecendo um piso de conformidade que elimina kits inferiores. Os diagnósticos acelerados ampliam o conjunto de candidatos para medicamentos específicos para cada condição, nutrindo sinergias de receita dentro do mercado de saúde animal de animais de companhia.

Expansão dos Anticorpos Monoclonais para Cuidados Crônicos

Os anticorpos monoclonais geraram USD 1,2 bilhão em 2024, liderados pelas aprovações de Librela e Solensia, que visam o fator de crescimento nervoso e proporcionam dosagem mensal sem os efeitos colaterais dos AINEs. Os dados clínicos mostram que 72% dos cães tratados melhoraram a mobilidade após três meses, superando em muito a resposta de 38% ao placebo e justificando preços mensais de USD 150 a USD 300 com 80% de cobertura de seguro. Os biológicos oncológicos estão seguindo o mesmo caminho: o USDA concedeu aprovação condicional para o Gilvetmab no linfoma canino durante 2024, e os ensaios para carcinoma mamário felino estão avançando. A complexa produção em cultura de células cria uma vantagem competitiva de uma década contra os genéricos, consolidando preços premium que alimentam as margens dentro do mercado de saúde animal de animais de companhia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Serviços Veterinários e Medicamentos | -1.4% | Global, mais aguda na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Escassez Global de Talentos Veterinários Qualificados | -1.1% | Global, especialmente na América do Norte rural, Europa e Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Atraso Regulatório para Terapias de Edição Genética e Celular | -0.8% | América do Norte e Europa, onde os pipelines são mais avançados | Longo prazo (≥ 4 anos) |

| Riscos de Cibersegurança para Dispositivos Veterinários Conectados | -0.6% | América do Norte, Europa Ocidental e Ásia-Pacífico urbana com alta adoção de IoT | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Serviços Veterinários e Medicamentos

Os preços dos serviços veterinários nos EUA subiram 10,2% de 2023 para 2024, superando em muito a inflação geral de 3,4% e elevando os exames de bem-estar de rotina de USD 52 para USD 58. As visitas de emergência em áreas metropolitanas agora ultrapassam USD 1.500, desestimulando o atendimento oportuno entre os tutores com restrições orçamentárias. Os preços dos medicamentos espelham essa tendência: o custo atacadista do Simparica Trio subiu 8% em 2024 em meio a restrições de insumos farmacêuticos ativos na Índia e na China. Como 94% dos animais de estimação nos EUA permanecem sem seguro, muitos tutores adiam procedimentos eletivos ou migram para genéricos de menor custo, moderando o crescimento de curto prazo em todo o mercado de saúde animal de animais de companhia. As regiões mais sensíveis a preços na América Latina e no Sudeste Asiático sentem a pressão de forma mais aguda, pois os gastos veterinários per capita permanecem abaixo de USD 50 anuais.

Escassez Global de Talentos Veterinários Qualificados

Os Estados Unidos enfrentaram uma escassez de 15.000 veterinários em 2024, com vagas rurais superando 30%[3]Associação Americana de Medicina Veterinária, "Dados sobre Força de Trabalho 2024," avma.org . As matrículas nas faculdades de medicina veterinária estão crescendo apenas 2% ao ano, insuficiente para compensar as aposentadorias; a idade média dos profissionais atingiu 47 anos, prenunciando maior desgaste. Os tempos de espera para consultas se estenderam para 3,2 semanas para visitas não urgentes durante 2024, dificultando a adoção de diagnósticos que exigem treinamento especializado. A Europa espelha a crise, pois o Reino Unido relatou uma taxa de vagas de 12% e a Alemanha registrou 40% das clínicas rurais sem pessoal. A telemedicina permanece limitada por regulamentações que insistem em uma relação veterinário-cliente-paciente preexistente, limitando sua capacidade de mitigar as lacunas na força de trabalho. As escassez persistentes representam um obstáculo à capacidade e retardam a difusão tecnológica no mercado de saúde animal de animais de companhia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Diagnósticos Lideram o Crescimento em Meio à Maturidade Terapêutica

Os diagnósticos representaram a categoria de crescimento mais rápido, expandindo-se a um CAGR de 12,25% até 2031, enquanto os terapêuticos retiveram uma participação de 37,56% no mercado de saúde animal de animais de companhia em 2025. Vacinas, parasiticidas e AINEs fornecem uma base estável, mas seu potencial incremental é modesto à medida que as taxas de imunização se estabilizam nas economias desenvolvidas. Parasiticidas multimodais como o Simparica Trio capturaram a preferência dos tutores pela conveniência de dose única, mas a pressão competitiva dos genéricos comprime as margens. Os anticorpos monoclonais para dor crônica e indicações oncológicas emergentes estão ganhando força, comandando preços premium e ancorando a resiliência da receita dentro do mercado de saúde animal de animais de companhia.

O avanço dos diagnósticos é impulsionado por dispositivos POC, imunoensaios e painéis moleculares que comprimem os tempos de resposta e facilitam o atendimento na mesma consulta. As triagens renais padrão de SDMA, antes procedimentos especializados, agora são rotineiras durante os exames de bem-estar. Somente a IDEXX processa mais de 200 milhões de testes anualmente, reforçando um modelo de lâmina e aparelho que vincula as clínicas a assinaturas de reagentes. A integração com a nuvem canaliza dados laboratoriais para softwares de gestão de consultórios, suportando alertas de IA que sinalizam anomalias em tempo real. A supervisão regulatória pelo Centro de Medicina Veterinária da FDA garante precisão ≥95%, um padrão que filtra os concorrentes abaixo do nível, mas prolonga os ciclos de lançamento. Os serviços de saúde digital — telemedicina, análise de dispositivos vestíveis e plataformas de gestão de consultórios — permanecem menores, mas se aceleram à medida que as clínicas buscam eficiências operacionais.

Por Área Terapêutica: A Oncologia Avança enquanto os Gastos com Doenças Infecciosas se Estabilizam

As doenças infecciosas dominaram a receita com uma fatia de 31,53% do tamanho do mercado de saúde animal de animais de companhia em 2025, impulsionadas por vacinas antirrábicas obrigatórias e controle endêmico de parasitas. No entanto, a concorrência de preços e a saturação da vacinação restringem a expansão futura. A oncologia, por outro lado, tem previsão de crescer a um CAGR de 11,85%, impulsionada por avanços como Tanovea-CA1 e Stelfonta, que melhoram a sobrevivência sem os eventos adversos associados à quimioterapia tradicional.

Os animais de companhia exibem taxas de câncer comparáveis às dos humanos, estimulando investimentos em biológicos direcionados. O Tanovea-CA1 alcançou uma taxa de resposta de 79% no linfoma canino, promovendo uma adoção mais precoce por clínicas equipadas com diagnósticos internos. O Stelfonta oferece uma solução não cirúrgica para tumores de mastócitos, reduzindo o risco anestésico e o tempo de recuperação. As terapias dermatológicas e para alergias, como Apoquel e Cytopoint, desfrutam de demanda recorrente, enquanto os distúrbios endócrinos geram vendas previsíveis de insulina e reposição hormonal. Em conjunto, essas dinâmicas pivotam a receita em direção ao gerenciamento de doenças crônicas, adicionando fluxos de caixa previsíveis ao mercado de saúde animal de animais de companhia.

Por Tipo de Animal: Os Terapêuticos Felinos Fecham a Lacuna de Desenvolvimento

Os cães geraram 63,63% da receita do mercado de saúde animal de animais de companhia em 2025, impulsionados por uma população de 65 milhões nos EUA e maiores gastos por animal. Lançamentos recentes — Librela, Tanovea-CA1 e Simparica Trio — adicionaram USD 800 milhões em vendas em 2024. A conformidade canina com diagnósticos e imagens é mais fácil devido ao temperamento, inclinando ainda mais a receita em direção aos cães.

Os gatos, no entanto, estão se aproximando, com previsão de crescimento anual de 10,87% até 2031. A aprovação do Solensia marca o primeiro anticorpo monoclonal exclusivo para felinos, validando um caso de negócio para biológicos específicos por espécie. A doença renal crônica afeta 30% dos gatos com mais de 10 anos, impulsionando a demanda por testes de SDMA e ligantes de fosfato. As maiores incidências de hipertireoidismo e diabetes exigem medicação vitalícia, garantindo receita recorrente. A crescente atenção aos animais exóticos, incluindo coelhos e furões, sinaliza uma expansão incremental, mas permanece uma pequena parcela do mercado de saúde animal de animais de companhia.

Por Canal de Distribuição: O Comércio Eletrônico Perturba a Dispensação Veterinária Tradicional

As clínicas veterinárias retiveram 75,23% de participação em 2025, mas os canais online estão escalando a um CAGR de 14,7% à medida que a conveniência e a transparência de preços ganham preferência. A Chewy registrou USD 11,15 bilhões em receita em 2024, com prescrições atingindo 15% das vendas após a integração de serviços de telemedicina que satisfazem os requisitos de prescrição. O envio em 24 horas da Amazon Pharmacy corrói ainda mais a supremacia da dispensação em clínicas.

As farmácias físicas de varejo capturaram cerca de 5% do volume de dispensação dentro de um ano após a entrada no mercado, atraindo tutores que consolidam receitas humanas e de animais de estimação. As clínicas reagem incorporando lojas de comércio eletrônico em softwares de gestão de consultórios, preservando as margens enquanto atendem às expectativas digitais. As salvaguardas regulatórias mantêm as substâncias controladas dentro dos canais licenciados, mas os medicamentos crônicos — parasiticidas, AINEs e dietas — migram rapidamente para o ambiente online, reconfigurando a distribuição de receita em todo o mercado de saúde animal de animais de companhia.

Análise Geográfica

A América do Norte liderou com 36,53% de participação em 2025, beneficiando-se de extensos hospitais especializados e maturidade na penetração de seguros. Consolidadores corporativos como Mars Veterinary Health operam redes de clínicas em vários estados e laboratórios centrais que permitem diagnósticos no mesmo dia. A Europa contribuiu com aproximadamente 28%, com aprovações sincronizadas da EMA acelerando os lançamentos de anticorpos monoclonais. A penetração de seguros no Reino Unido acima de 25% sustenta terapias de alto valor, enquanto a Europa Oriental fica atrás nos gastos por animal.

A Ásia-Pacífico está posicionada para um CAGR de 10,21%, impulsionada pelo aumento da posse de animais de estimação, adoção de seguros e incentivos governamentais. A população urbana de animais de estimação da China ultrapassou 120 milhões em 2024, e as apólices aumentaram 81% para 3,8 milhões em 2025, sinalizando disposição para financiar cuidados preventivos e crônicos. O número de clínicas no Japão cresceu 8% entre 2023 e 2025, sustentado por incentivos fiscais para seguros. A Índia permanece incipiente, mas exibe 15% de crescimento anual na adoção de animais de estimação nas principais cidades. O Oriente Médio e a África respondem por 5% da receita, e a América do Sul representa 6%, com o Brasil mantendo promessa de longo prazo apesar da volatilidade macroeconômica.

Cenário Competitivo

Zoetis, Elanco e Boehringer Ingelheim juntos respondem por uma fatia significativa do mercado de saúde animal de animais de companhia, mas os especialistas em diagnósticos IDEXX e Heska estão avançando ao alavancar ecossistemas de dados. A Zoetis registrou USD 8,5 bilhões em vendas de saúde animal em 2024, com 60% provenientes de animais de companhia, ancorados por Librela, Apoquel e Simparica Trio. A Elanco gerou USD 4,2 bilhões após integrar o portfólio de Saúde Animal da Bayer. A IDEXX controla mais de 70% dos diagnósticos POC nos EUA por meio de colocações subsidiadas de analisadores e contratos de reagentes no valor de USD 3,7 bilhões em 2024.

A inovação em espaços inexplorados visa análises preditivas baseadas em IA e biometria vestível. Startups aproveitam dados de prontuários eletrônicos de saúde para prever o início de doenças, enquanto Fi e Whistle monetizam assinaturas que alertam os tutores sobre desvios nos níveis de atividade. A Zomedica atende clínicas independentes com sistemas de ultrassom e ensaios com preços 30% abaixo dos concorrentes estabelecidos, reduzindo a lacuna tecnológica para práticas menores.

Os grupos de consultórios corporativos adotam softwares baseados em nuvem que integram diagnósticos, prescrições e telemedicina, uma iniciativa de capital intensivo que amplia a vantagem competitiva sobre as clínicas independentes. Concomitantemente, a Associação de Gestores de Hospitais Veterinários relatou que 12% das clínicas sofreram incidentes de cibersegurança em 2024, gerando apelos por padrões mais rígidos. Regimes regulatórios como a regra SECURE do USDA para animais geneticamente editados e as diretrizes de biológicos da FDA protegem os incumbentes, mas retardam a velocidade do pipeline, reforçando a necessidade de recursos financeiros robustos e expertise regulatória.

Líderes do Setor de Saúde Animal de Animais de Companhia

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Virbac

Merck Animal Health (MSD)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Virbac lançou URSOLYX Soft Chews para Gatos, ampliando sua linha de suporte muscular após a estreia em 2025 para cães.

- Dezembro de 2025: O Vimian Group AB concordou em adquirir a I-Vet, uma fornecedora italiana de diagnósticos com receita anual de EUR 5,6 milhões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de cuidados de saúde para animais de companhia como a receita total gerada a nível mundial a partir de terapêuticas, diagnósticos e serviços de saúde digital utilizados para prevenir, diagnosticar ou tratar doenças em cães, gatos e outros animais domésticos. As receitas são registadas ao preço de venda do fabricante e incluem produtos sujeitos a receita médica veterinária, bem como produtos de venda livre, sistemas de imagiologia, dispositivos de diagnóstico no ponto de atendimento e plataformas de gestão de clínicas.

(Exclusão do âmbito) Produtos e serviços destinados exclusivamente a animais de produção, alimentação para animais de estimação, acessórios ou cuidados de higiene e estética estão excluídos desta análise.

Visão Geral da Segmentação

- Por Tipo de Produto

- Terapêuticos

- Vacinas

- Parasiticidas

- Anti-Infecciosos

- AINEs e Gestão da Dor

- Anticorpos Monoclonais

- Aditivos Medicinais para Ração

- Outros Terapêuticos

- Diagnósticos

- Testes Imunodiagnósticos

- Diagnósticos Moleculares

- Diagnóstico por Imagem

- Dispositivos de Ponto de Atendimento

- Outros Diagnósticos

- Saúde Digital e Serviços

- Plataformas de Telemedicina

- Software de Gestão de Consultórios

- Dispositivos de Monitoramento Vestível

- Terapêuticos

- Por Área Terapêutica

- Doenças Infecciosas

- Dermatologia e Alergia

- Dor e Inflamação

- Distúrbios Endócrinos e Metabólicos

- Oncologia

- Cardiologia

- Por Tipo de Animal

- Cães

- Gatos

- Outros Animais de Companhia

- Por Canal de Distribuição

- Hospitais e Clínicas Veterinárias

- Farmácias de Varejo

- Plataformas Online e de Comércio Eletrônico

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas estruturadas com médicos veterinários de pequenos animais, gestores farmacêuticos de animais de companhia, atuários de seguros para animais de estimação e responsáveis de aprovisionamento na América do Norte, Europa e principais economias asiáticas ajudam-nos a validar taxas de utilização, preços médios de venda e novos fatores de procura. Inquéritos a painéis de proprietários de animais de estimação e pessoal de clínicas permitem ainda apurar as curvas de adoção de plataformas de telemedicina veterinária.

Investigação Documental

Os analistas da Mordor começam por mapear o universo através de conjuntos de dados fiáveis e de acesso livre, tais como os inquéritos populacionais de animais de estimação do USDA, ficheiros de comércio do Eurostat, relatórios de despesas da APPA, notificações de doenças da OIE e revistas científicas com arbitragem que acompanham a eficácia de vacinas ou a resistência antimicrobiana. Os relatórios 10-K de empresas e os registos de hospitais veterinários clarificam as faixas de preços e as divisões por canal, enquanto o D&B Hoovers e o Dow Jones Factiva enriquecem os dados financeiros das empresas e os fluxos de transações. Analisamos também famílias de patentes no Questel para identificar biológicos em pipeline e atualizações de dispositivos. A lista de investigação documental é meramente ilustrativa; são consultadas muitas fontes adicionais para verificação cruzada de valores e definições.

Dimensionamento de Mercado e Previsão

Reconstruímos a procura de 2024 através de uma abordagem descendente baseada na população de animais de estimação × taxa de medicalização, seguida de consolidações ascendentes seletivas de fornecedores e verificações de canais em clínicas que refinam as médias. Os principais indicadores de referência do mercado incluem a cobertura vacinal, a prevalência de doenças crónicas, a penetração de seguros para animais de estimação, o custo médio de consulta veterinária, o ritmo de aprovação regulatória e a quota do comércio eletrónico. Uma regressão multivariada relaciona estes fatores com a despesa histórica; o modelo é projetado com análise de cenários que flexibiliza o PIB per capita e a adesão a seguros. As lacunas de dados nas contagens ascendentes são colmatadas por proxies regionais ajustados com dados primários.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três filtros: verificação de variância face a benchmarks de despesa independentes, revisão por um segundo analista e aprovação por um responsável sénior. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como grandes recolhas de produtos ou pandemias. Antes da entrega, reexecutamos os indicadores do trimestre mais recente.

Por que Razão a Linha de Base da Mordor para Cuidados de Saúde de Animais de Companhia Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas agrupam produtos distintos, aplicam anos de base diferentes ou suavizam as flutuações cambiais de formas únicas.

Os principais fatores de divergência incluem a incorporação de receitas de serviços veterinários por parte de alguns editores, diferentes critérios de exclusão para medicamentos de animais de produção e variações na inflação de ASP assumida. A Mordor Intelligence mantém um conjunto de bens claramente definido, aplica conversões a câmbio constante e atualiza o seu modelo a cada doze meses, o que mantém a nossa linha de base de 2025 de USD 19,52 mil milhões atual e comparável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 19,52 mil milhões (2025) | Mordor Intelligence | - |

| USD 19,20 mil milhões (2022) | Global Consultancy A | Ano de base mais antigo e cobertura mais restrita de saúde digital |

| USD 23,08 mil milhões (2023) | Regional Consultancy B | Utiliza preços de retalho em vez de preços do fabricante, inflacionando os totais |

| USD 124,80 mil milhões (2024) | Industry Tracker C | Inclui serviços veterinários e determinados medicamentos para animais de produção, alargando consideravelmente o âmbito |

A comparação demonstra que, quando o âmbito, os níveis de preços e o ritmo de atualização são alinhados, o enquadramento disciplinado da Mordor produz um valor equilibrado que os decisores podem rastrear até variáveis transparentes e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de saúde animal de animais de companhia até 2031?

Espera-se que o mercado atinja USD 32,97 bilhões até 2031, refletindo um CAGR de 9,13%.

Qual categoria de produto está se expandindo mais rapidamente?

Os diagnósticos lideram o crescimento com um CAGR projetado de 12,25% até 2031.

Qual é o tamanho do segmento de seguro para animais de estimação nos Estados Unidos?

Os prêmios atingiram USD 4,7 bilhões em 2024, cobrindo 6,2 milhões de animais de estimação.

Qual região geográfica crescerá mais rapidamente?

A Ásia-Pacífico tem previsão de registrar um CAGR de 10,21%, superando todas as outras regiões.

Quais fatores restringem a expansão do mercado?

O aumento dos custos de serviços, a escassez de veterinários, os atrasos regulatórios para terapias de edição genética e os riscos de cibersegurança são os principais obstáculos.

Página atualizada pela última vez em: