Tamanho e Participação do Mercado de Iluminação de Aeronaves da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

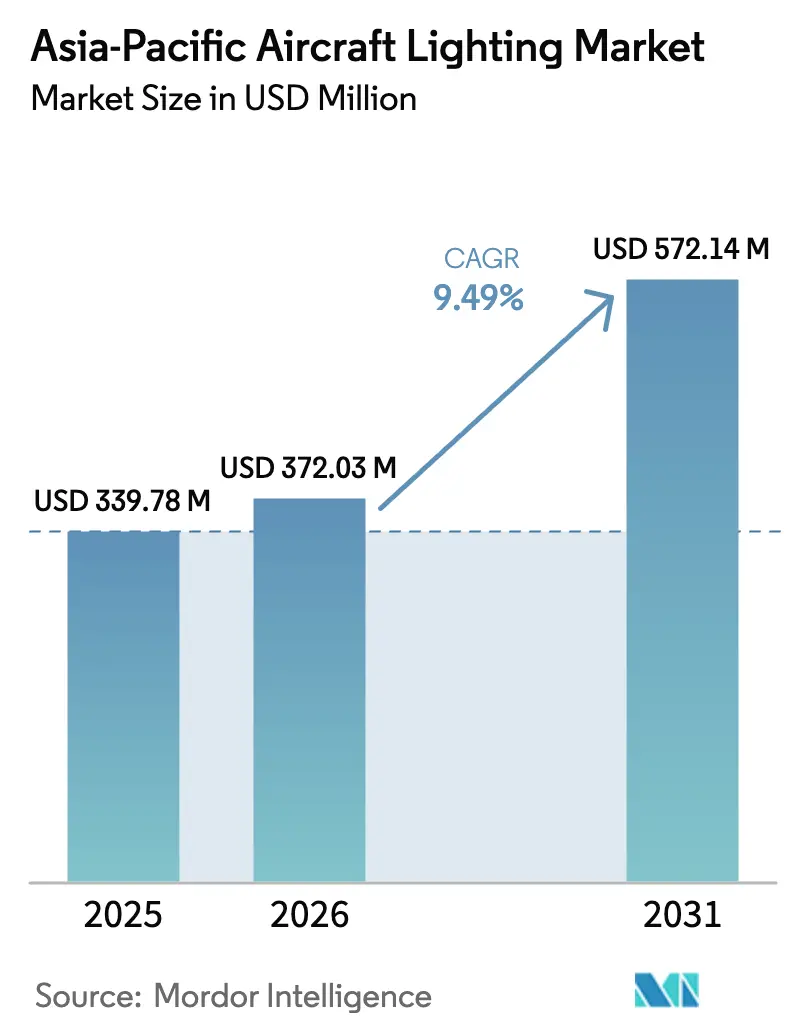

| Tamanho do mercado no ano base (2025) | 339.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 372.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 572.14 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.49% CAGR |

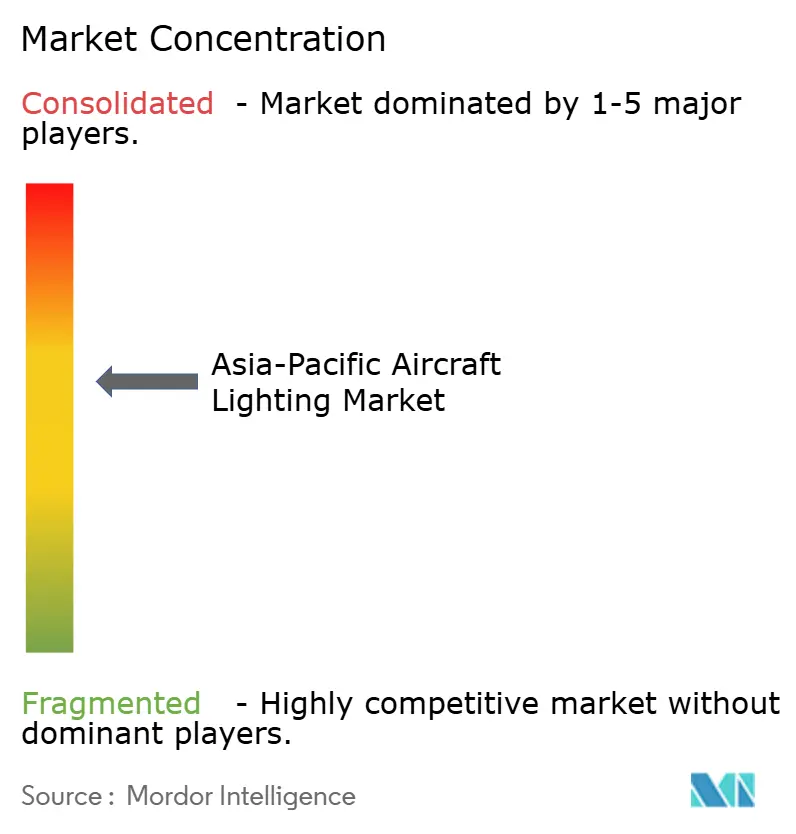

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação de Aeronaves da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de iluminação de aeronaves da Ásia-Pacífico cresça de USD 339,78 milhões em 2025 para USD 372,03 milhões em 2026, com previsão de atingir USD 572,14 milhões até 2031 a um CAGR de 9,49% no período 2026-2031. A base de 2025 foi de USD 339,78 milhões, indicando uma aceleração nos gastos com novas plataformas e modernizações de cabine em toda a região. O crescimento está vinculado à eletrificação mais rápida de células de aeronaves, a requisitos mais elevados de desempenho em evacuações de emergência e a programas aeroespaciais soberanos que localizam o fornecimento de componentes. Os sistemas LED lideram a transição com alta penetração, enquanto o impulso do retrofit reflete metas de redução de custos e ciclos de renovação de cabine. A China permanece como o maior comprador, e o Vietnã apresenta o crescimento mais rápido entre os principais mercados.

Principais Conclusões do Relatório

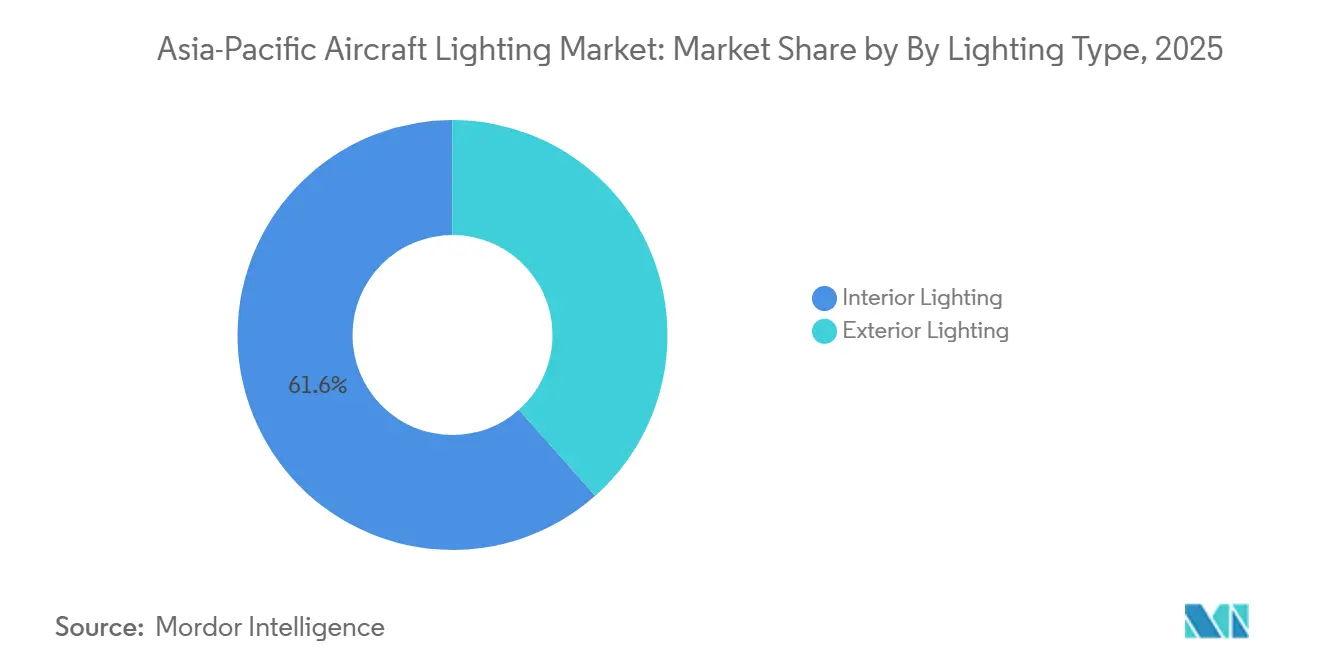

- Por tipo de iluminação, os sistemas interiores lideraram com uma participação de receita de 61,55% em 2025, e a iluminação exterior tem previsão de crescer a um CAGR de 9,89% até 2031.

- Por tipo de aeronave, as aeronaves de fuselagem estreita representaram 56,76% da participação de mercado em 2025, e os jatos regionais têm projeção de expansão a um CAGR de 10,95% até 2031.

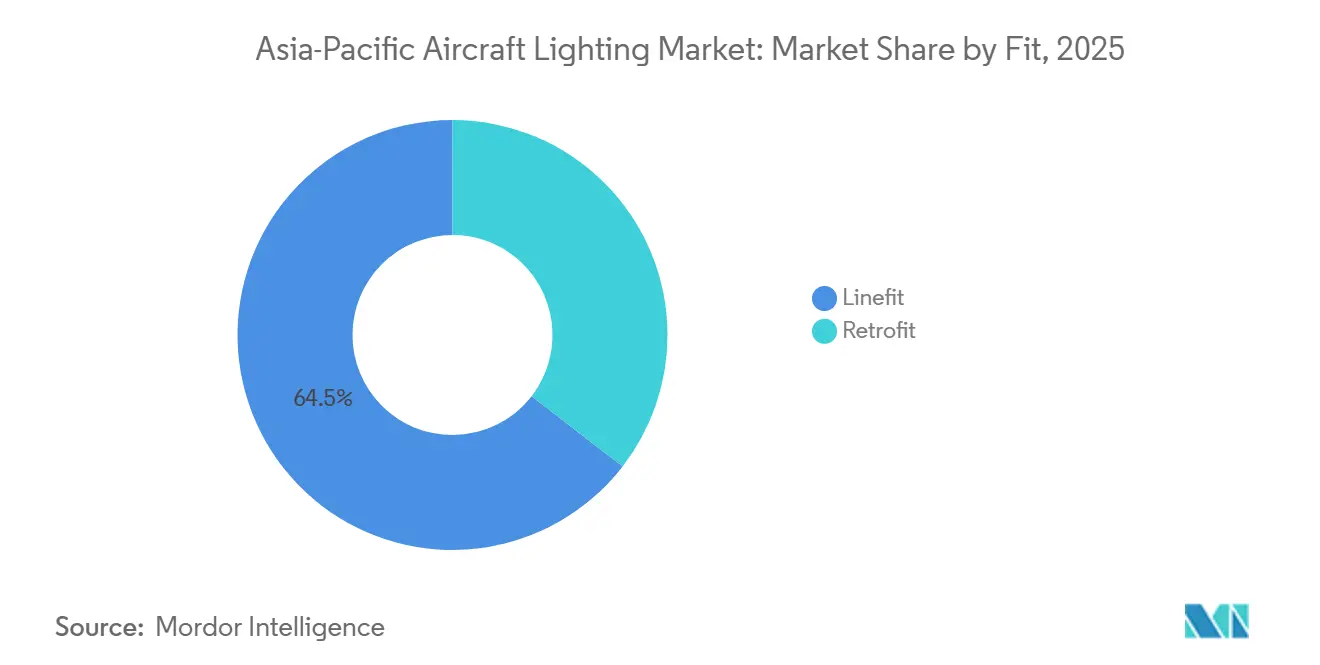

- Por instalação, o linefit comandou 64,53% da participação de mercado em 2025, e o retrofit está definido para avançar a um CAGR de 10,76% até 2031.

- Por tecnologia, o LED capturou 90,87% do mercado de iluminação de aeronaves da Ásia-Pacífico em 2025 e deve crescer a um CAGR de 11,25% até 2031.

- Por geografia, a China deteve 46,76% de participação de mercado em 2025, e o Vietnã é o país de crescimento mais rápido, com um CAGR de 11,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Iluminação de Aeronaves da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda sustentada de retrofit LED em frotas comerciais da Ásia-Pacífico | +1.6% | Pan-Ásia, mais forte na China, Índia e Vietnã | Curto prazo (≤ 2 anos) |

| Impulso dos OEMs por sistemas de cabine e exteriores mais leves e energeticamente eficientes | +1.8% | Global, com ganhos de linefit na China, Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Mandatos regulatórios sobre desempenho de iluminação de emergência/saída | +1.4% | Em toda a Ásia-Pacífico, espelhando os padrões da FAA/EASA | Longo prazo (≥ 4 anos) |

| Carteiras de pedidos recordes de produção de aeronaves na Airbus e na COMAC | +1.7% | Fornecimento global de OEMs, centrado na China para o C919 | Médio prazo (2-4 anos) |

| Iluminação de ambiente inteligente centrada no ser humano para promover o bem-estar dos passageiros | +1.2% | Companhias aéreas premium (Singapura, Cathay, ANA, Air India) | Médio prazo (2-4 anos) |

| Ciclos de reforma entre companhias aéreas de baixo custo após a COVID-19 | +0.8% | ASEAN, Índia, cidades secundárias chinesas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Onda sustentada de retrofit LED em frotas comerciais da Ásia-Pacífico

As companhias aéreas da região aceleraram as modernizações para LED a fim de reduzir o consumo de energia, ampliar os intervalos de manutenção e renovar o ambiente da cabine, com vários operadores padronizando kits pré-certificados para minimizar o tempo de imobilização das aeronaves. A Astronics registrou crescimento de 18,5% ano a ano nas vendas de transporte comercial no quarto trimestre de 2025, evidenciando forte demanda por produtos de iluminação e segurança vinculados a pipelines de retrofit.[1]Astronics Corporation, "Astronics Corporation Reports Strong Fourth Quarter Finish," Astronics Investors, investors.astronics.com A instalação plug-and-play tem se mostrado central, com a STG Aerospace indicando que os kits liTeMood para as principais plataformas Airbus podem ser instalados em menos de seis horas, permitindo que as companhias aéreas alinhem as modernizações com as janelas de manutenção programada. Os operadores citam a longa vida útil e a controlabilidade das soluções LED como impulsionadores adicionais, pois a iluminação ajustável suporta cenários de marca e reduz substituições não programadas em comparação com tecnologias legadas. A Air India introduziu iluminação de ambiente inspirada no chakra em seu primeiro B787-9 com linefit em janeiro de 2026. A companhia aérea está comprometida em realizar o retrofit de 26 aeronaves B787-8 até meados de 2027, sinalizando uma ampla mudança em direção à iluminação voltada ao bem-estar em sua frota mista. O programa de retrofit plurianual do A350 da Singapore Airlines, com orçamento de SGD 1,1 bilhão (USD 869,20 milhões), ilustra a escala em que as companhias aéreas de serviço completo da Ásia-Pacífico estão renovando as cabines, com modernizações de iluminação incorporadas em programas de interiores mais amplos.

Impulso dos OEMs por sistemas de cabine e exteriores mais leves e energeticamente eficientes

Os fabricantes de células de aeronaves e os fornecedores de Nível 1 estão incorporando iluminação mais leve e energeticamente eficiente em novos programas de construção, estabelecendo assim um novo padrão que os operadores buscam replicar em toda a frota em serviço. A Airbus está preparando uma onda de retrofit do A350 à medida que as aeronaves se aproximam de limiares-chave de vida útil, com opções de modernização como software de iluminação de ambiente que se alinha com renovações de cabine e ajuda a padronizar a experiência do passageiro entre as entregas. A Collins e outros fornecedores de Nível 1 oferecem soluções LED prontas para linefit em plataformas da Airbus, Boeing e regionais, complementando arquiteturas digitais de energia e controle que suportam manutenção preditiva. À medida que os programas chineses ganham participação na demanda regional por aeronaves de fuselagem estreita, os fornecedores incorporados no nível de linefit, inclusive por meio de parcerias locais, garantem receita plurianual de peças de reposição e serviços para componentes LED.

Mandatos regulatórios sobre desempenho de iluminação de emergência/saída

As autoridades de aviação civil em toda a Ásia-Pacífico têm se alinhado mais estreitamente com os parâmetros da FAA e da EASA, com requisitos de visibilidade, anticolisão e desempenho de saída de emergência impulsionando companhias aéreas e OEMs em direção a plataformas LED certificadas. Os fornecedores projetam de acordo com a DO-160 e padrões comparáveis para garantir compatibilidade eletromagnética, resiliência térmica e tolerância a vibrações, o que prolonga os ciclos de desenvolvimento, mas resulta em desempenho confiável em serviço.[2]D.L.S. Electronic Systems, "RTCA DO-160 EMI/EMC Testing," D.L.S. Electronic Systems, dlsemc.com As recomendações de iluminação de cabine, como a SAE AIR512E, reforçam os padrões para embarque, circulação, leitura, uso de lavabos e saída de emergência, e frequentemente são refletidas nas especificações de referência das companhias aéreas para retrofits. A adoção dos códigos de aeronavegabilidade da CAAC pela autoridade de aviação de Brunei em outubro de 2025 amplia a influência de certificação da China no Sudeste Asiático e afeta os caminhos de documentação para componentes em plataformas de fabricação chinesa. Os portfólios de LED dos principais fornecedores enfatizam padrões de feixe conformes, fotometria estável e manutenção reduzida em relação a componentes de xênon e halogênio legados, apoiando os casos de segurança das companhias aéreas e as metas de custo operacional. As aplicações de defesa na região também impulsionam a iluminação robusta que atende a rigorosos padrões ambientais, reforçando o caso para soluções de estado sólido com alta confiabilidade.

Carteiras de pedidos recordes de produção de aeronaves na Airbus e na COMAC

As carteiras de pedidos persistentes mantêm os slots de produção apertados e esticam os cronogramas de entrega, o que, por sua vez, sustenta tanto as remessas de linefit quanto os programas de retrofit, à medida que os operadores estendem a vida útil das aeronaves em serviço. A Airbus espera um número crescente de A350s se aproximando da meia-vida até 2028 e delineou opções de modernização de cabine, incluindo atualizações de software de iluminação, permitindo que as frotas mantenham padrões de cabine consistentes. Os atrasos nas entregas também incentivam as companhias aéreas a modernizar cabines e iluminação para permanecerem competitivas enquanto aguardam novas aeronaves. Em paralelo, o crescimento dos programas chineses sustenta oportunidades de linefit para fornecedores posicionados dentro dos marcos de certificação doméstica e joint ventures locais. As companhias aéreas estão agrupando mudanças de iluminação com programas de interiores mais amplos, como visto na iniciativa de retrofit do 787-9 da Japan Airlines em fevereiro de 2026, que alinha as aeronaves existentes com designs de cabine atualizados e nova conectividade. Esse duplo fluxo de receita para os fornecedores, abrangendo linefit e retrofit, sustenta visibilidade plurianual para iluminação LED em frotas da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial de retrofit e tempo de imobilização para os operadores | -0.7% | Companhias aéreas de baixo custo em toda a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Obstáculos complexos de certificação DO-160/EASA CS-25 | -0.9% | Novos fornecedores sem histórico de certificação | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos de semicondutores e LEDs especiais | -1.1% | Fábricas taiwanesas e coreanas, efeitos cascata na China | Médio prazo (2-4 anos) |

| Problemas de conformidade EMI/EMC em cabines de alta densidade | -0.5% | Retrofits de fuselagem larga e classe econômica premium | Médio prazo (2 |

| Fonte: Mordor Intelligence | |||

Custo inicial de retrofit e tempo de imobilização para os operadores

O desembolso inicial de caixa para kits LED, mão de obra de instalação e horas de receita perdida permanece um obstáculo para as companhias aéreas que operam com alta utilização diária. As companhias aéreas de baixo custo são particularmente sensíveis ao tempo de imobilização, razão pela qual as opções de instalação em menos de seis horas estão ganhando força em aeronaves de fuselagem estreita. Restrições de financiamento e balanço patrimonial também moldam o cronograma para investimentos em cabine quando as condições macroeconômicas se apertam ou quando as carteiras de pedidos de motores e componentes elevam as reservas de manutenção. As companhias aéreas tentam mitigar esses custos alinhando os retrofits com verificações programadas e usando pacotes de certificado de tipo suplementar que simplificam as etapas de engenharia e regulatórias. Mesmo assim, operadores menores podem adiar retrofits de iluminação para conservar caixa, o que desacelera a adoção em comparação com as companhias aéreas de serviço completo que monetizam cabines premium. Com o tempo, as economias de combustível e manutenção melhoram o caso de retorno do investimento, apoiando uma adoção mais ampla assim que as aeronaves tiverem tempo de inatividade programado.

Obstáculos complexos de certificação DO-160/EASA CS-25

Os novos participantes enfrentam extensos programas de testes de EMI/EMC, raios, estabilidade térmica e desempenho de vibração antes que o equipamento se qualifique para instalação, o que adiciona custo e tempo de entrada no mercado. A DO-160 estabelece protocolos de testes ambientais e de interferência que exigem laboratórios especializados e suporte de engenharia especializado para demonstrar conformidade. Os caminhos europeus se alinham com a CS-25 e aprovações associadas, enquanto as cabines também fazem referência a padrões como a SAE AIR512E, que codificam os requisitos de iluminação para segurança e uso dos passageiros. As cabines de alta densidade adicionam complexidade, dado o mix de fontes de alimentação de iluminação, sistemas de IFE, energia USB e aviônica de cockpit que devem coexistir sem interferências prejudiciais. As companhias aéreas e os MROs frequentemente preferem fornecedores estabelecidos com históricos de certificação existentes para reduzir o risco de integração e encurtar os ciclos de aprovação. A harmonização de documentos entre jurisdições ainda pode criar etapas administrativas adicionais para implantações pan-asiáticas, desencorajando pequenos fabricantes de entrar no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Iluminação: Sistemas Interiores Lideram a Revolução da Experiência do Passageiro

Os sistemas de iluminação interior detinham 61,55% de participação em 2025, refletindo o forte uso de iluminação de ambiente, lavagens de luz ambiente, luzes de leitura e sinalização de emergência que apoiam o bem-estar e a identidade de marca. As companhias aéreas no mercado de iluminação de aeronaves da Ásia-Pacífico estão padronizando a iluminação de cabine ajustável para melhorar os ciclos de sono e alinhar os pontos de contato de serviço com cenários de hora do dia em voos de longa distância. A iluminação de emergência e de saída permanece um nicho regulamentado, liderado por soluções fotoluminescentes e LED, apoiadas por aprovações estabelecidas e uma extensa base instalada global. O mercado de iluminação de aeronaves da Ásia-Pacífico também inclui modernizações de iluminação de tarefa em lavabos e galerias, onde pequenas mudanças melhoram o fluxo de trabalho da tripulação e a satisfação do cliente como parte de reformas mais amplas. A iluminação de cockpit permanece menor em receita, mas crítica em confiabilidade e fatores humanos, onde controle preciso do feixe e longevidade são critérios-chave de seleção.

Espera-se que os sistemas exteriores registrem o crescimento mais rápido, com um CAGR de 9,89% até 2031, à medida que as autoridades impõem limiares de visibilidade e anticolisão e LEDs energeticamente eficientes substituem unidades de xênon e halogênio. Os fornecedores oferecem soluções de navegação, posição, pouso, taxiamento e estroboscópicas com fotometria estável e longa vida útil para reduzir remoções não programadas e manter as aeronaves em serviço. A iluminação de logotipo orientada para a marca e as luzes de inspeção de asa ganham atenção pela confiabilidade e precisão de cor, especialmente para companhias aéreas com alto volume de operações noturnas. Combinados com energia digital de cabine e monitoramento, os pacotes de LED exteriores simplificam a manutenção de linha e reduzem a variedade de peças de reposição em frotas mistas. As companhias aéreas da Ásia-Pacífico vinculam essas mudanças a metas de segurança e sustentabilidade, construindo um forte pipeline para linefit e retrofit ao longo do horizonte de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aeronave: Dominância de Fuselagem Estreita Reflete o Boom de Viagens Regionais

As aeronaves de fuselagem estreita capturaram 56,76% das receitas de 2025, pois a frequência de voos de curta distância, a densidade de rotas e a padronização de frotas tornam as modernizações de LED de cabine e exterior uma prioridade de alto retorno sobre o investimento. Os kits que melhoram a eficiência energética e reduzem os pontos de contato de manutenção são particularmente atraentes para aeronaves de corredor único de alto ciclo no mercado de iluminação de aeronaves da Ásia-Pacífico. As aeronaves de corredor duplo atendem rotas premium de longa distância, onde a iluminação de ambiente cria valor de marca mensurável e apoia o posicionamento de bem-estar, levando a um gasto por aeronave mais elevado para sistemas interiores. O mercado de iluminação de aeronaves da Ásia-Pacífico é ainda reforçado por renovações de fuselagem larga que alinham cabines legadas com novas entregas, incluindo luzes de leitura e iluminação de destaque de longa duração.

Os jatos regionais estão posicionados para o maior crescimento, com um CAGR de 10,95% até 2031, à medida que as conexões entre cidades secundárias se expandem e os governos promovem a conectividade, o que beneficia soluções LED compactas adaptadas a cabines menores e orçamentos de energia mais baixos. Os jatos executivos permanecem um segmento menor, mas premium, onde iluminação sob medida e rápida adoção tecnológica impulsionam os gastos acima das médias comerciais. As operações de helicóptero requerem luzes exteriores robustas para ambientes exigentes, enquanto os VANTs despertam interesse por balizas anticolisão leves que atendem a regulamentações em evolução. À medida que os atrasos nas entregas persistem, os operadores nessas categorias estão recorrendo a retrofits para melhorar a eficiência e preservar a experiência do passageiro, mantendo a demanda por iluminação estável em todas as plataformas.

Por Instalação: Instalações Linefit Dominam os Novos Programas de Aeronaves

O linefit representou 64,53% em 2025, pois os OEMs incorporam sistemas LED na produção com energia integrada e controles que reduzem as necessidades de modificação pós-entrega. O mercado de iluminação de aeronaves da Ásia-Pacífico se beneficia da padronização do linefit, pois os fornecedores oferecem soluções LED conformes e com garantia para programas da Airbus, Boeing e regionais, simplificando os caminhos de manutenção e certificação para as companhias aéreas. A iluminação integrada em assentos premium e monumentos de fornecedores líderes de interiores também eleva o conteúdo incorporado na entrega. As iniciativas dos OEMs para preparar opções de retrofit para aeronaves de meia-vida também consolidam os ecossistemas de fornecedores e simplificam as decisões de modernização.

O retrofit tem projeção de superar o linefit a um CAGR de 10,76% até 2031, à medida que as economias de energia de curto prazo, as metas de renovação de cabine e os atrasos nas entregas convergem. As companhias aéreas da Ásia-Pacífico estão adotando kits LED pré-certificados que evitam alterações de fiação e reduzem o tempo de instalação para horas de um único dígito em certos tipos de aeronaves de fuselagem estreita, o que limita a interrupção de receita. Os programas liderados por companhias aéreas de serviço completo e algumas companhias aéreas de baixo custo combinam iluminação com mudanças de IFE e monumentos para alinhar os padrões de cabine em frotas mistas. As equipes de engenharia das companhias aéreas e os parceiros de MRO estão aproveitando os STCs estabelecidos para comprimir cronogramas e reduzir retrabalhos para reguladores regionais, o que, por sua vez, reforça o retrofit como uma via de crescimento duradoura para o mercado de iluminação de aeronaves da Ásia-Pacífico, mesmo com o aumento das entregas dos OEMs.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Sistemas LED Alcançam Dominância de Mercado

A tecnologia LED detinha uma participação de 90,87% em 2025 e deve crescer a um CAGR de 11,25%, refletindo profundas vantagens em eficiência energética, longevidade e controlabilidade em aplicações interiores e exteriores. As companhias aéreas no mercado de iluminação de aeronaves da Ásia-Pacífico priorizam soluções LED que suportam controle preciso do feixe e cenários de ambiente, ao mesmo tempo em que reduzem o consumo de energia em comparação com opções de halogênio ou fluorescente. As companhias aéreas premium recorrem a paletas ajustáveis para expressão de marca e alinhamento circadiano, enquanto os MROs preferem componentes de longa vida útil que reduzem remoções não programadas e manutenção de linha. Os LEDs exteriores também oferecem fotometria estável ao longo dos ciclos de operação e em condições adversas, melhorando o desempenho de segurança e o tempo de atividade.

As soluções fluorescentes, incandescentes e de halogênio persistem principalmente em aeronaves mais antigas aguardando slots de modernização, embora a pressão de migração esteja aumentando à medida que os kits LED pré-certificados se aproximam em preço e minimizam o tempo de instalação. Os roteiros dos OEMs e fornecedores eliminam progressivamente as lâmpadas legadas em todas as famílias de produtos, consolidando os LEDs como o padrão de linefit para novas entregas no mercado de iluminação de aeronaves da Ásia-Pacífico. À medida que o monitoramento digital se torna padrão, as companhias aéreas também valorizam alertas preditivos para degradação de lúmens que antecipam falhas e evitam interrupções em serviço. Os riscos da cadeia de suprimentos em torno de semicondutores permanecem um item a ser monitorado, mas o fornecimento duplo e os subconjuntos localizados estão ajudando a estabilizar os prazos de entrega na região.

Análise Geográfica

A China representou 46,76% do mercado de iluminação de aeronaves da Ásia-Pacífico em 2025, impulsionada por programas aeroespaciais soberanos, forte demanda de linefit e ativa atividade de retrofit nas principais companhias aéreas apoiadas pelo Estado. Os fornecedores de iluminação estão adaptando plataformas às preferências de certificação e dos passageiros chineses, ao mesmo tempo em que fortalecem a presença local para melhorar o serviço e os prazos de aprovação. As dinâmicas regulatórias incluem a adoção regional seletiva dos códigos chineses, pois a mudança de Brunei em 2025 para os padrões de aeronavegabilidade da CAAC sublinha a crescente influência técnica de Pequim no Sudeste Asiático. À medida que as frotas se diversificam em plataformas domésticas e de exportação, os fornecedores incorporados antecipadamente nos slots de linefit se posicionam para oportunidades de longo prazo em peças de reposição e modernizações. Essa moldagem das preferências de certificação e fornecimento sustenta um robusto pipeline para iluminação LED em sistemas interiores e exteriores.

A Índia é o segundo maior comprador no mercado de iluminação de aeronaves da Ásia-Pacífico, auxiliada por programas de cabine em grande escala e frotas de aeronaves de fuselagem estreita em rápido crescimento que priorizam iluminação eficiente e consistente com a marca. A introdução do B787-9 pela Air India em 2026, com iluminação de ambiente inspirada no chakra, e seus retrofits planejados em 26 B787-8s destacam como as companhias aéreas nacionais combinam design cultural com capacidades avançadas de LED. As companhias aéreas de baixo custo estão adotando soluções LED plug-and-play para reduzir o tempo de instalação e manter as aeronaves disponíveis para horários densos de voos de curta distância. Os retrofits maiores estão sendo sincronizados com mudanças de interiores mais amplas, que apoiam modernizações de iluminação como parte de experiências de cabine padronizadas em rotas de longa distância e regionais. A forte engenharia local e a emergente localização em subconjuntos continuam a encurtar os prazos para aprovações e instalação.

O Vietnã é o mercado de crescimento mais rápido, com uma perspectiva de CAGR de 11,75% até 2031, à medida que a demanda de lazer cresce e os investimentos em aeroportos avançam, elevando tanto a demanda de iluminação de linefit quanto de retrofit. O Japão e a Coreia do Sul ancoram a inovação em cabines premium e modelos operacionais com foco em segurança que valorizam soluções LED de alto desempenho para cockpit e exterior. Os retrofits de longa distância do A350 de Singapura ilustram como os hubs regionais estão estabelecendo referências para iluminação centrada no bem-estar em escala. Em toda a ASEAN, a umidade e o clima tropical impulsionaram as especificações em direção a invólucros robustos e chicotes resistentes à corrosão, apoiando o trabalho conjunto entre fornecedores de Nível 1 e distribuidores locais. As preferências regulatórias divergentes moldam as estratégias dos fornecedores por categoria de plataforma, com os caminhos alinhados à FAA/EASA ainda dominantes para aeronaves de fuselagem larga e jatos executivos, e a influência da CAAC crescendo em mercados selecionados.

Cenário Competitivo

O mercado de iluminação de aeronaves da Ásia-Pacífico permanece moderadamente consolidado em torno da Honeywell International Inc., Collins Aerospace (RTX Corporation) e Safran S.A., cujas certificações, parcerias com OEMs e investimentos em P&D elevam os custos de troca e protegem as posições de linefit. A Collins oferece amplos portfólios de LED em aplicações interiores e exteriores, apoiando plataformas da Airbus, Boeing e regionais com produtos conformes e de alta confiabilidade. Esses fornecedores de Nível 1 aproveitam posições de linefit de longa data para garantir participação no mercado de pós-venda para peças de reposição e modernizações.

Há espaço em branco no retrofit acelerado, onde a Astronics, a STG Aerospace e a Diehl estão vencendo com kits pré-certificados e plug-and-play projetados para minimizar o tempo de instalação e o ônus de documentação. Os resultados da Astronics no final de 2025 refletem demanda saudável por produtos de iluminação e segurança que ajudam os operadores a atingir metas de economia de energia e manutenção. A Aerospace expandiu sua presença regional por meio de uma Empresa de Capital Totalmente Estrangeiro em Xangai para atender às principais companhias aéreas chinesas e aprofundar o suporte para sistemas fotoluminescentes e LED.[3]STG Aerospace, "STG Aerospace Opens New Subsidiary in China," STG Aerospace, stgaerospace.com À medida que as companhias aéreas padronizam em cabines legadas e novas, a facilidade de integração e a velocidade de documentação comprovada são diferenciais competitivos.

A resiliência da cadeia de suprimentos e a experiência em documentação também moldam as vitórias no mercado de iluminação de aeronaves da Ásia-Pacífico. Os fornecedores enfatizam o fornecimento duplo para LEDs e eletrônicos, relações mais próximas com fábricas e suporte local mais forte para submissões regulatórias a fim de mitigar riscos de aprovação e logística. Os marcos regulatórios que espelham os da FAA e da EASA impulsionam a demanda por plataformas LED certificadas com fotometria estável e desempenho robusto de EMI/EMC. As companhias aéreas vinculam a iluminação com os cronogramas de assentos e IFE nas próximas ondas de retrofit, reforçando o caso para ofertas integradas de hardware e software. Nesse contexto, os titulares estabelecidos e os especialistas ágeis em retrofit encontram espaço para crescer à medida que as frotas se expandem e envelhecem em toda a região.

Líderes do Setor de Iluminação de Aeronaves da Ásia-Pacífico

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

Safran S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A STG Aerospace apresentou sua mais recente inovação, o E1, o primeiro sistema sustentável de marcação de caminho de piso de emergência do mundo, como parte de seu conceito "eco everything" na Aircraft Interiors Expo (AIX) 2025 em Hamburgo, Alemanha.

- Março de 2025: A Diehl Aviation apresentou suas tecnologias de iluminação de cabine de última geração na AIX em Hamburgo. Esses avanços, que incluem iluminação de destaque e materiais de alta qualidade, visam melhorar significativamente a experiência do passageiro.

Escopo do Relatório do Mercado de Iluminação de Aeronaves da Ásia-Pacífico

O mercado de iluminação de aeronaves da Ásia-Pacífico abrange o design, a fabricação, a integração e o fornecimento de sistemas de iluminação instalados em aeronaves para garantir segurança operacional, conformidade regulatória e melhoria da experiência do passageiro. Os sistemas de iluminação de aeronaves fornecem iluminação tanto exterior quanto interior, servindo à segurança, eficiência operacional e conforto de cabine. A iluminação exterior suporta funções como pouso, taxiamento, navegação, anticolisão e inspeção. Em contraste, a iluminação interior é usada para instrumentação de cockpit, áreas de cabine, lavabos, galerias, sinalização e outros espaços ocupados pela tripulação e passageiros. Soluções avançadas de iluminação, incluindo sistemas baseados em LED e de ambiente inteligente, são cada vez mais adotadas para melhorar a eficiência energética e aprimorar a diferenciação de marca. Além disso, luzes indicadoras e de aviso comunicam o status do equipamento e as condições operacionais.

O mercado de iluminação de aeronaves da Ásia-Pacífico é segmentado por tipo de iluminação, tipo de aeronave, instalação, tecnologia e geografia. Por tipo de iluminação, o mercado é segmentado em iluminação exterior e iluminação interior. Por tipo de aeronave, o mercado é segmentado em aeronaves de fuselagem estreita, aeronaves de fuselagem larga, jatos regionais, jatos executivos, helicópteros e veículos aéreos não tripulados (VANTs). Por instalação, o mercado é segmentado em linefit e retrofit. Por tecnologia de iluminação, o mercado é segmentado em diodo emissor de luz (LED), fluorescente e incandescente/halogênio. O relatório também fornece tamanho de mercado e previsões para sete países dentro da região. Para cada segmento, o tamanho do mercado e as previsões são fornecidos em termos de valor (USD).

| Iluminação Interior | Iluminação de Cabine |

| Iluminação de Cockpit | |

| Iluminação de Emergência e Saída | |

| Iluminação de Carga/Bagagem | |

| Iluminação Exterior | Luzes de Navegação e Posição |

| Luzes de Pouso e Taxiamento | |

| Luzes Anticolisão e Estroboscópicas | |

| Luzes de Logotipo e Inspeção de Asa |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Jatos Executivos |

| Helicópteros |

| Veículos Aéreos Não Tripulados (VANTs) |

| Linefit |

| Retrofit |

| Diodo Emissor de Luz (LED) |

| Fluorescente |

| Incandescente/Halogênio |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Singapura |

| Vietnã |

| Restante da Ásia-Pacífico |

| Por Tipo de Iluminação | Iluminação Interior | Iluminação de Cabine |

| Iluminação de Cockpit | ||

| Iluminação de Emergência e Saída | ||

| Iluminação de Carga/Bagagem | ||

| Iluminação Exterior | Luzes de Navegação e Posição | |

| Luzes de Pouso e Taxiamento | ||

| Luzes Anticolisão e Estroboscópicas | ||

| Luzes de Logotipo e Inspeção de Asa | ||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | |

| Aeronaves de Fuselagem Larga | ||

| Jatos Regionais | ||

| Jatos Executivos | ||

| Helicópteros | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Por Instalação | Linefit | |

| Retrofit | ||

| Por Tecnologia | Diodo Emissor de Luz (LED) | |

| Fluorescente | ||

| Incandescente/Halogênio | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de iluminação de aeronaves da Ásia-Pacífico?

O tamanho do mercado de iluminação de aeronaves da Ásia-Pacífico é de USD 372,03 milhões em 2026 e deve atingir USD 572,14 milhões até 2031 a um CAGR de 9,49%.

Qual tecnologia lidera a adoção nas frotas da Ásia-Pacífico?

Os sistemas LED dominam com 90,87% de participação em 2025 e têm previsão de crescer a um CAGR de 11,25% até 2031, impulsionados por eficiência, longevidade e controlabilidade.

Quais segmentos estão crescendo mais rapidamente na iluminação de aeronaves da Ásia-Pacífico?

A iluminação exterior é a de crescimento mais rápido por tipo de iluminação a um CAGR de 9,89%, os jatos regionais lideram por tipo de aeronave a um CAGR de 10,95%, e o retrofit lidera por instalação a um CAGR de 10,76%.

Quais países são mais significativos para a demanda atualmente?

A China representou 46,76% dos gastos de 2025 e o Vietnã é o de crescimento mais rápido com um CAGR de 11,75% até 2031, enquanto a Índia permanece como o segundo maior comprador.

Como as companhias aéreas estão usando a iluminação para melhorar a experiência do passageiro?

As companhias aéreas implantam iluminação de ambiente ajustável para se alinhar com os ritmos circadianos e a identidade de marca, como visto na implementação do 787-9 da Air India e no programa do A350 da Singapore Airlines.

Quais são as principais barreiras para uma adoção mais rápida de modernizações de LED?

As principais barreiras são os custos iniciais de retrofit, o tempo de imobilização e a complexidade de certificação para testes de EMI/EMC e ambientais sob padrões como DO-160 e CS-25.

Página atualizada pela última vez em: