Tamanho e Participação do Mercado de Sensores de Detecção de Cor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

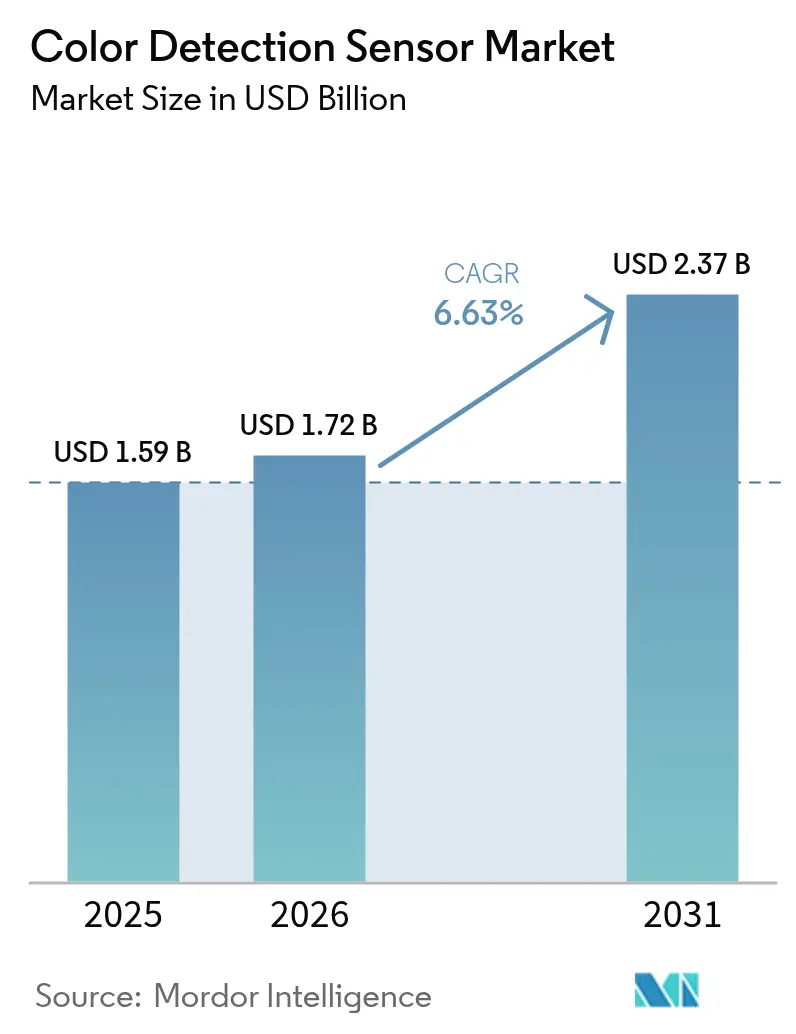

| Tamanho do Mercado (2026) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

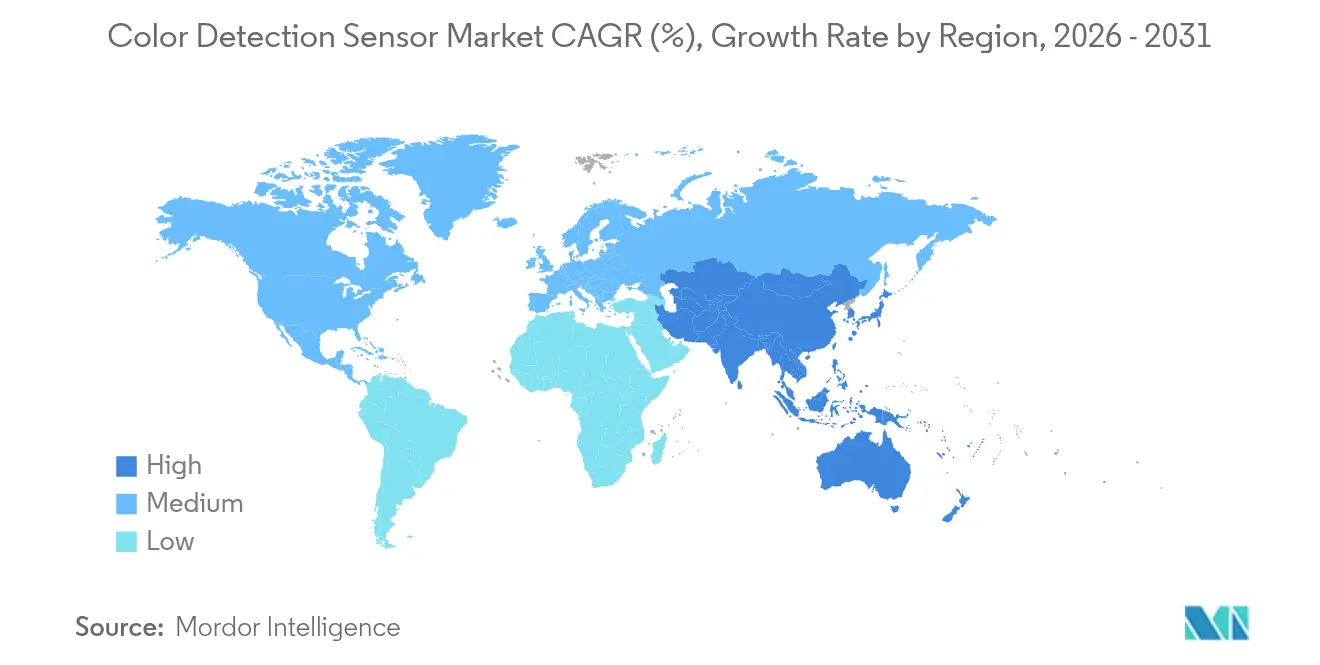

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Detecção de Cor por Mordor Intelligence

Espera-se que o tamanho do mercado de sensores de detecção de cor aumente de USD 1,59 bilhão em 2025 para USD 1,72 bilhão em 2026 e atinja USD 2,37 bilhões até 2031, crescendo a um CAGR de 6,63% ao longo de 2026-2031. A demanda continua crescendo à medida que os proprietários de fábricas digitalizam o controle de qualidade, marcas de smartphones e dispositivos vestíveis incorporam módulos cromáticos para monitoramento de saúde, e os reguladores endurecem as regras sobre uniformidade de cor em embalagens de alimentos e produtos farmacêuticos. Os investimentos também estão fluindo para pesquisas hiperespectrais que prometem insights em nível de material muito além do RGB clássico, enquanto o firmware de aprendizado de máquina encurta os ciclos de inspeção e reduz o desperdício. Os fornecedores estão respondendo com dispositivos miniaturizados e de baixo consumo de energia que se encaixam ao lado de sensores de câmera ou garras de robôs, permitindo validação em tempo real sem reduzir o rendimento. A pressão sobre os preços persiste na eletrônica de consumo de alto volume, mas os compradores industriais e de saúde continuam pagando um prêmio por precisão, rastreabilidade e garantia de fornecimento de longo prazo.

Principais Conclusões do Relatório

- Por tipo de sensor, os sensores RGB lideraram com 41,27% da participação do mercado de sensores de detecção de cor em 2025, enquanto as variantes espectrais avançam a um CAGR de 7,61% até 2031.

- Por fator de forma, os designs embarcados representaram 38,32% da receita de 2025 e estão crescendo a um CAGR de 7,18% até 2031, à medida que a integração a bordo substitui os módulos independentes.

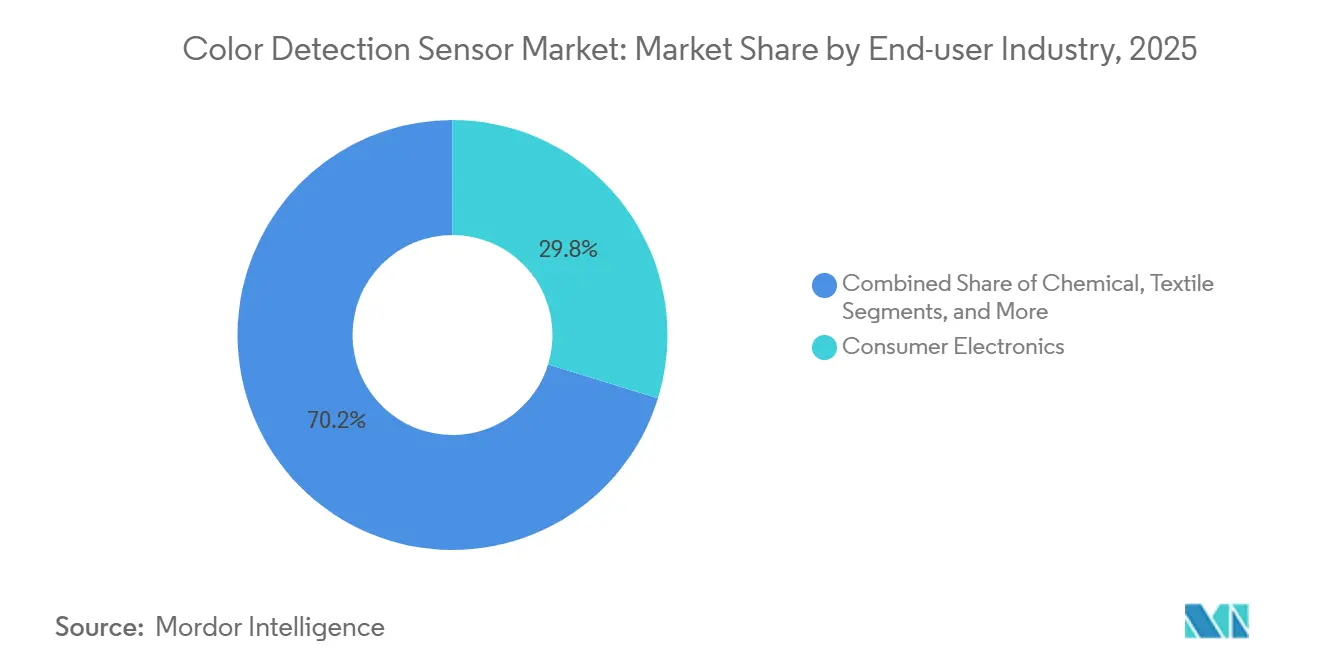

- Por setor do usuário final, a eletrônica de consumo representou 29,76% da demanda de 2025, enquanto a saúde está se expandindo mais rapidamente, com um CAGR de 7,97% até 2031.

- Por geografia, a Ásia-Pacífico capturou 37,54% das vendas de 2025 e está projetada para registrar um CAGR de 7,56%, mantendo sua liderança até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Detecção de Cor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Automação de Processos nos Setores Discreto e de Processo | +1.8% | Global com ênfase na Ásia-Pacífico e América do Norte | Médio Prazo (2 a 4 Anos) |

| Proliferação de Sensores de Cor em Smartphones e Dispositivos Vestíveis | +1.5% | Global, liderado pelos centros de montagem da Ásia-Pacífico e pelos centros de design dos EUA | Curto Prazo (≤ 2 Anos) |

| Adoção em Robótica Industrial e Sistemas de Visão de Máquina | +1.2% | América do Norte, Europa e Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Padrões Rigorosos de Correspondência de Cor em Embalagens de Alimentos e Produtos Farmacêuticos | +0.9% | América do Norte e Europa, com extensão aos exportadores da Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Medição de Cor em Linha para Manufatura Aditiva | +0.6% | América do Norte e Europa | Longo Prazo (≥ 4 Anos) |

| Detecção de Cor Hiperespectral em Drones de Agricultura de Precisão | +0.4% | América do Norte, Europa, fazendas selecionadas da Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Automação de Processos nos Setores Discreto e de Processo

As fábricas que montam carros, smartphones ou máquinas agora dependem de verificações de cor em linha para confirmar a identidade das peças, detectar falhas de revestimento e manter a tinta dentro da tolerância sem pausar a linha. Os produtores químicos e alimentícios realizam colorimetria contínua em fluxos líquidos para acionar ajustes antes que os lotes fora de especificação cheguem à embalagem. O crescimento acelerou após grandes fornecedores de visão registrarem ganhos de receita de dois dígitos com projetos de automação de 2025.[1]Cognex Corporation, "Relações com Investidores - Resultados de 2025," cognex.com Sensores prontos para Ethernet alimentam controladores lógicos programáveis, fechando laços de retroalimentação que elevam o rendimento na primeira passagem e reduzem o retrabalho. Os usos emergentes incluem a triagem de plásticos codificados por cor para reciclagem e a verificação em tempo real do revestimento de comprimidos em linhas farmacêuticas, onde a tonalidade se correlaciona com as taxas de liberação do medicamento.

Proliferação de Sensores de Cor em Smartphones e Dispositivos Vestíveis

Os fabricantes de telefones e relógios montam diodos RGB e RGB+IR ao lado de câmeras ou sob o vidro para medir pulso, saturação de oxigênio no sangue e até o tom de pele para conselhos cosméticos. Com volumes anuais de aparelhos na casa das centenas de milhões, os preços dos componentes despencaram, levando os fornecedores a reduzir os pacotes para menos de 2 mm enquanto adicionam até 14 canais de saída espectral.[2] ams-OSRAM AG, "Folha de Dados do Sensor Espectral AS7341," ams-osram.com A pesquisa e desenvolvimento agora tem como alvo testes de glicose não invasivos que poderiam abrir mercados clínicos assim que os reguladores concluírem as orientações sobre as regras de software como dispositivo médico. O segmento móvel de alto volume, portanto, financia a miniaturização que os adotantes industriais e de saúde rapidamente reutilizam.

Adoção em Robótica Industrial e Sistemas de Visão de Máquina

Robôs equipados com visão de cor pegam peças pela tonalidade, as orientam corretamente e inspecionam produtos acabados em busca de problemas de tinta ou brilho em milissegundos. As cabines de pintura automotiva verificam a consistência da base e do verniz in situ, eliminando retrabalhos custosos mais adiante no processo. As fábricas de eletrônicos usam a seleção e colocação guiada por cor para identificar pequenos resistores ou capacitores sem códigos de barras. Sensores compactos de marcas líderes em automação agora integram resposta em submilissegundos, iluminação interna e classificação baseada em inteligência artificial, permitindo a implantação em células com iluminação variável.

Padrões Rigorosos de Correspondência de Cor em Embalagens de Alimentos e Produtos Farmacêuticos

As cores das embalagens servem como identificadores legais para a dosagem, sabor ou avisos de segurança. As regulamentações dos EUA e da UE exigem comprovação documentada de que cada lote de produção permanece dentro das janelas de corante certificadas.[3]Administração de Alimentos e Medicamentos dos EUA, "Aditivos de Cor," fda.gov As empresas farmacêuticas implantam espectrofotômetros em linha para garantir que os revestimentos dos comprimidos correspondam aos espectros de referência que se correlacionam com os perfis de dissolução. Os proprietários de marcas alimentícias monitoram a cor dos rótulos para que os substratos reciclados ainda ofereçam apelo consistente nas prateleiras. A mudança para materiais de base vegetal e reciclados, que podem variar na tonalidade de base, intensifica a necessidade de medição contínua nas condições da norma ISO 13655.[4] Organização Internacional de Normalização, "ISO 13655:2017," iso.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e Preocupações com o Retorno sobre o Investimento | -0.9% | Global, mais acentuado na América do Sul e no Oriente Médio e África | Curto Prazo (≤ 2 Anos) |

| Sensibilidade à Luz Ambiente e Complexidades de Calibração | -0.6% | Global, especialmente em implantações ao ar livre | Médio Prazo (2 a 4 Anos) |

| Disponibilidade de Alternativas Monocromáticas de Baixo Custo | -0.4% | Ásia-Pacífico e América do Sul | Curto Prazo (≤ 2 Anos) |

| Volatilidade no Fornecimento de Materiais de Fotodiodo de Terras Raras | -0.3% | Cadeias de fornecimento globais vinculadas à China | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Preocupações com o Retorno sobre o Investimento

Uma estação de cor em linha, incluindo sensor, óptica e software de integração, pode custar mais de USD 10.000, um obstáculo para fábricas menores com capital limitado. Os cálculos de retorno sobre o investimento para sistemas de detecção de cor são altamente variáveis, pois dependem das taxas de desperdício, do rendimento da produção e da escala de implantação, o que torna os gestores cautelosos em comprometer capital até que pressões externas, como o aumento dos custos de mão de obra ou cláusulas de qualidade mais rígidas dos clientes, os forcem a agir. Essa hesitação historicamente desacelerou a adoção, mas os fornecedores estão cada vez mais abordando o problema com modelos de negócios flexíveis que reduzem o risco financeiro.

Sensibilidade à Luz Ambiente e Complexidades de Calibração

Os detectores de cor, que medem a luz refletida, são inerentemente sensíveis a variações na iluminação, ângulo de visão e textura da superfície, levando a desvios nas leituras em condições do mundo real. Esse desafio é particularmente pronunciado em drones agrícolas ao ar livre, onde a luz solar variável altera o equilíbrio espectral, e em ambientes de fundição, onde o calor e a poeira interferem na estabilidade do sensor. Para mitigar esses problemas, os fabricantes empregam técnicas como iluminação ativa por LED para padronizar a iluminação, amostragem ratiométrica para normalizar as flutuações de sinal e pixels de referência no chip para fornecer linhas de base internas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Sensores Espectrais Expandem-se Além das Normas RGB

Os sensores RGB detinham 41,27% da participação do mercado de sensores de detecção de cor em 2025, mantendo a liderança em volume porque os dados de três canais satisfazem muitas aplicações de eletrônica de consumo e automotivas. Os dispositivos espectrais, no entanto, estão registrando um CAGR de 7,61%, à medida que revestimentos farmacêuticos, agricultura de precisão e aplicações de proteção contra falsificações exigem insights resolvidos por comprimento de onda. Os híbridos RGB+IR preenchem a lacuna adicionando canais de infravermelho próximo que melhoram as leituras de frequência cardíaca e o contraste em baixa luminosidade.

As arquiteturas espectrais capturam assinaturas detalhadas que revelam composição e espessura de camadas, o que o RGB não consegue ver. As cargas hiperespectrais em drones varrem centenas de bandas para mapear a saúde das culturas, enquanto as matrizes em linha monitoram as camadas de manufatura aditiva em busca de desvios de cor associados à degradação do pó. Os sensores de imagem CMOS continuam a acompanhar as curvas de custo dos semicondutores, transformando recursos antes premium em opções padrão para dispositivos de médio alcance. As matrizes de fotodiodos, embora sem capacidade de imagem, oferecem uma relação sinal-ruído excepcional e permanecem elementos essenciais na inspeção de bobinas, onde a resolução espacial importa menos do que a fidelidade espectral.

Por Fator de Forma: A Integração Embarcada Ganha Terreno

As unidades embarcadas representaram 38,32% da receita de 2025 e estão crescendo a 7,18%, à medida que os designers inserem dies nus ao lado de processadores, reduzindo a contagem de placas e facilitando o gerenciamento térmico. Os módulos discretos permanecem relevantes para retrofits e laboratórios, onde as substituições simplificam a manutenção, enquanto os dies nus OEM atendem a linhas de alto volume que podem absorver os custos de engenharia personalizada.

Os fabricantes de smartphones agora co-localizam pixels de cor com matrizes de câmera para compartilhar lentes e iluminação, economizando espaço e energia. As casas de controle industrial incorporam canais de cor em cartões de entrada/saída que se conectam diretamente a redes de barramento de campo, liberando espaço em gabinetes antes reservado para controladores independentes. Os fornecedores automotivos integram pequenos detectores em faróis para que os feixes adaptativos mudem de tonalidade com o clima, e em acabamentos internos para equilibrar a iluminação ambiente. Embora os designs embarcados estejam crescendo mais rapidamente, as opções discretas e OEM persistirão onde a modularidade ou as classificações de temperatura extrema dominam os critérios de seleção.

Por Setor do Usuário Final: A Saúde Sobe na Curva de Adoção

A eletrônica de consumo representou 29,76% da demanda de 2025, impulsionada pelos enormes volumes de aparelhos e dispositivos vestíveis. A saúde está acelerando a um CAGR de 7,97% até 2031, à medida que a colorimetria no ponto de atendimento substitui o trabalho laboratorial para testes de glicose no sangue, hemoglobina e colesterol. As operações de alimentos e bebidas dependem da tonalidade para controlar as etapas de torrefação, cozimento e fritura que definem o sabor e a umidade. As empresas dos setores químico, têxtil e automotivo utilizam verificações de cor em tempo real para evitar retrabalhos custosos.

Os desenvolvedores clínicos estão validando ensaios baseados em smartphones que alcançam precisão de nível laboratorial sem coletas venosas, abrindo caminhos de reembolso assim que a aprovação regulatória for concedida. Os processadores de alimentos correlacionam a cor da superfície com a umidade interna para garantir torrefações uniformes, e os fabricantes de comprimidos monitoram a tonalidade do revestimento para confirmar os perfis de dissolução. Os têxteis implantam sensores ao longo dos banhos de tingimento para manter a tonalidade em quilômetros de tecido, enquanto as oficinas de pintura automotiva usam espectrofotômetros multiângulo para alinhar flocos metálicos em painéis de diferentes plantas. A erosão de preços continua nos dispositivos de consumo, mas as unidades de saúde mantêm margens premium devido aos requisitos de rastreabilidade e validação.

Análise Geográfica

A Ásia-Pacífico capturou 37,54% da receita global em 2025 e está prevista para registrar um CAGR de 7,56% até 2031. Os complexos de montagem de aparelhos e dispositivos vestíveis da China integram centenas de milhões de chips RGB+IR a cada ano, enquanto o Japão aproveita sua expertise em robótica para adicionar verificações de cor a células de soldagem e pintura. Os líderes farmacêuticos genéricos da Índia implantam espectrofotômetros em linha para atender aos requisitos de importação da Administração de Alimentos e Medicamentos dos EUA, e Singapura e Malásia abrigam plantas de back-end de semicondutores onde os sistemas de detecção de cor validam a pasta de solda impressa. A Austrália, por sua vez, monta equipamentos hiperespectrais em drones para inspecionar fazendas de grande extensão, melhorando a aplicação de fertilizantes.

A América do Norte segue de perto, impulsionada pelas rígidas regras de aditivos de cor da Administração de Alimentos e Medicamentos dos EUA, que exigem que os fabricantes farmacêuticos validem cada lote. As oficinas de pintura de Detroit dependem de verificações instantâneas de tonalidade para evitar reclamações de garantia, e as principais empresas aeroespaciais dos EUA usam visão de cor para inspecionar camadas compostas. Os embaladores de alimentos do Canadá e as crescentes plantas automotivas do México estão integrando estações de cor para cumprir as metas de exportação.

A Europa mantém liderança em pesquisa de visão de máquina e legislação de embalagens. Os fabricantes de automóveis alemães combinam análise de cor e textura para garantir acabamentos consistentes em cadeias de fornecimento globais, e os reguladores de alimentos franceses impõem tolerâncias rígidas de tonalidade de rótulos. O setor farmacêutico do Reino Unido acelerou a adoção em linha após o Brexit transferir a documentação de conformidade para dentro das empresas. A América do Sul e o Oriente Médio e África permanecem menores hoje, mas as fábricas têxteis brasileiras e as refinarias petroquímicas sauditas estão instalando sensores robustificados como parte de investimentos mais amplos na Indústria 4.0.

Cenário Competitivo

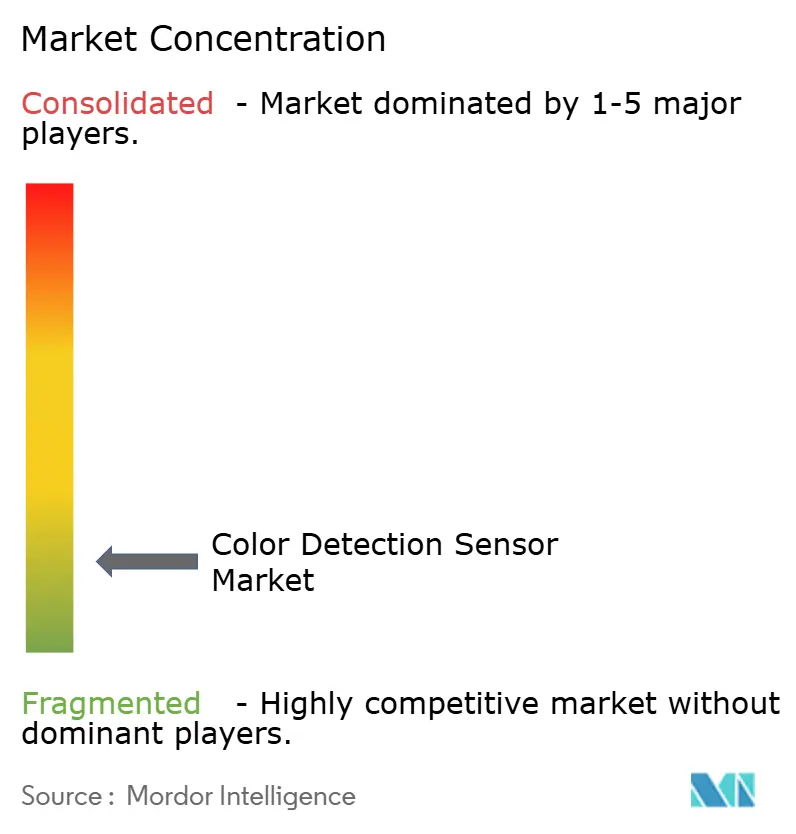

O mercado de sensores de detecção de cor é moderadamente fragmentado. Os pilares industriais como SICK, Keyence e Omron enfrentam crescente concorrência de especialistas em fotodiodos, incluindo ams-OSRAM e Hamamatsu Photonics. Os líderes se diferenciam combinando dados de cor com métricas de distância ou textura de superfície em um único pacote, reduzindo a contagem de hardware em linhas congestionadas. Empresas menores como Spectricity e SensoPart focam em chips espectrais CMOS que prometem desempenho hiperespectral a preços de RGB, pressionando os titulares a acelerar seus próprios roteiros espectrais.

Os movimentos estratégicos incluem integração vertical: os fornecedores de sensores adquirem fabricantes de óptica para garantir prismas, filtros e módulos de iluminação. As parcerias horizontais também estão se expandindo, à medida que os provedores de plataformas de automação incorporam sensores de terceiros para oferecer suítes de inspeção completas. Os designs de computação de borda colocam a inferência de aprendizado de máquina no sensor, reduzindo a latência e a carga de rede. Os depósitos de patentes revelam atenção a fotodiodos sem terras raras que contornam os riscos geopolíticos de fornecimento, e a rotinas de autocalibragem que referenciam padrões no chip para reduzir a manutenção.

Organismos de normalização como a IEC e o IEEE estão elaborando perfis de interoperabilidade para que robôs, controladores lógicos programáveis e painéis de controle em nuvem possam consumir dados espectrais sem middleware proprietário. À medida que os volumes de aparelhos se estabilizam, os fornecedores redirecionam a pesquisa e desenvolvimento para os segmentos industrial e de saúde, que prometem ciclos de produto mais longos e margens mais altas. O sucesso pertencerá às empresas que combinarem hardware com análises por assinatura, transformando vendas esporádicas de sensores em receita recorrente baseada em manutenção preditiva e melhoria contínua.

Líderes do Setor de Sensores de Detecção de Cor

SICK AG

Ams-Osram AG

Keyence Corporation

Omron Corporation

Vishay Intertechnology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Datalogic garantiu

- Novembro de 2025: A SICK expandiu sua linha ColorGATE com um modelo hiperespectral de 32 bandas voltado para produtores farmacêuticos e alimentícios que buscam conformidade com o FDA 21 CFR Parte 11.

- Setembro de 2025: A ams-OSRAM firmou um acordo plurianual de USD 50 milhões para fornecer sensores espectrais de 14 canais para um próximo smartphone carro-chefe, habilitando métricas de saúde de nível clínico.

- Junho de 2025: A SinceVision lançou o sensor de cor SS1 com classificação IP67 e iluminação ativa por LED, conquistando pedidos iniciais de fábricas têxteis e plantas de reciclagem.

Escopo do Relatório Global do Mercado de Sensores de Detecção de Cor

O Relatório do Mercado de Sensores de Detecção de Cor é Segmentado por Tipo de Sensor (RGB, RGB+IR, Espectral, CMOS, Matriz de Fotodiodos), Fator de Forma (Módulo Discreto, Embarcado, OEM), Setor do Usuário Final (Alimentos e Bebidas, Saúde, Químico, Têxtil, Automotivo, Eletrônica de Consumo, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| RGB |

| RGB+IR |

| Espectral |

| CMOS |

| Matriz de Fotodiodos |

| Módulo Discreto |

| Embarcado |

| OEM |

| Alimentos e Bebidas |

| Saúde |

| Químico |

| Têxtil |

| Automotivo |

| Eletrônica de Consumo |

| Demais Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Singapura | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Sensor | RGB | |

| RGB+IR | ||

| Espectral | ||

| CMOS | ||

| Matriz de Fotodiodos | ||

| Por Fator de Forma | Módulo Discreto | |

| Embarcado | ||

| OEM | ||

| Por Setor do Usuário Final | Alimentos e Bebidas | |

| Saúde | ||

| Químico | ||

| Têxtil | ||

| Automotivo | ||

| Eletrônica de Consumo | ||

| Demais Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de sensores de detecção de cor em 2031?

O mercado está projetado para atingir USD 2,37 bilhões até 2031.

Com que velocidade o mercado deve crescer após 2026?

Está previsto para se expandir a um CAGR de 6,63% entre 2026 e 2031.

Qual tipo de sensor está ganhando tração mais rapidamente?

Os sensores espectrais estão avançando a um CAGR de 7,61%, superando os designs RGB e RGB+IR.

Por que a Ásia-Pacífico é a região líder?

A montagem de smartphones em alto volume, a crescente automação industrial e os rigorosos padrões de qualidade de exportação conferem à região uma participação de 37,54% com o CAGR regional mais rápido.

Qual restrição mais afeta a adoção em pequenas fábricas?

O alto custo inicial e o retorno sobre o investimento incerto desaceleram as implantações, especialmente em economias sensíveis ao preço.

Qual segmento vertical do setor oferece a maior oportunidade de crescimento?

A saúde está se expandindo a um CAGR de 7,97%, à medida que os diagnósticos não invasivos e o monitoramento remoto se expandem.

Página atualizada pela última vez em: