Tamanho e Participação do Mercado de ETR da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

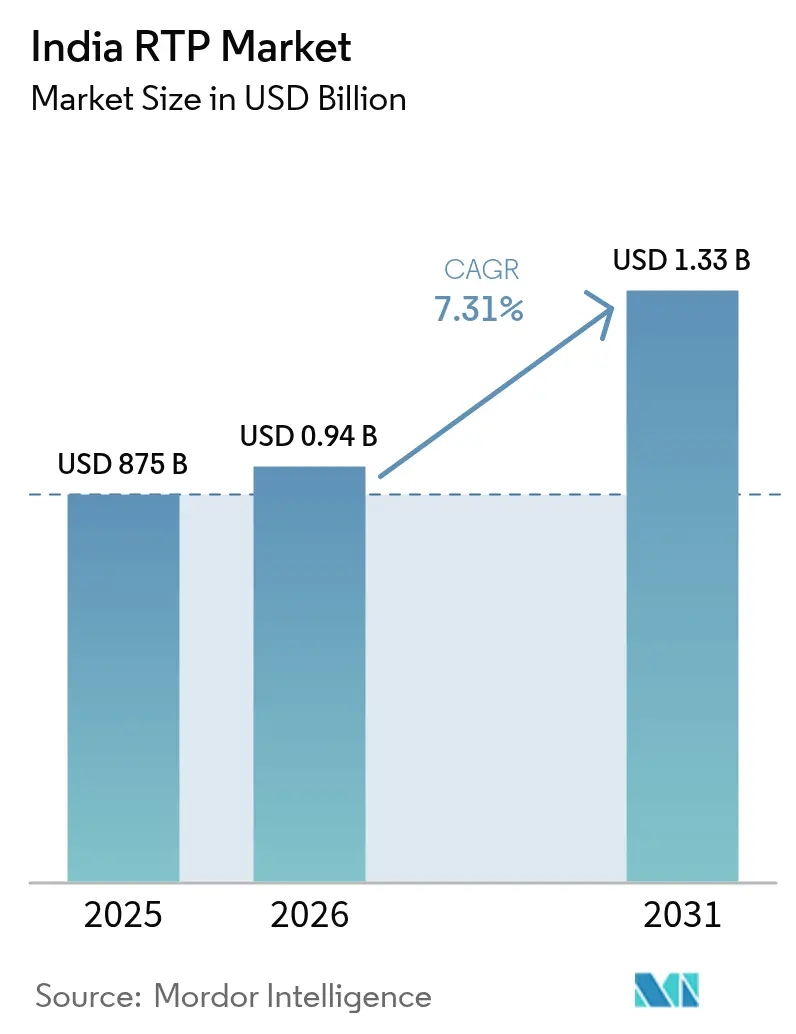

| Tamanho do mercado no ano base (2025) | 875 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ETR da Índia por Mordor Intelligence

O tamanho do mercado de embalagens de transporte reutilizáveis da Índia foi avaliado em USD 875 milhões em 2025 e estima-se que cresça de USD 938,96 milhões em 2026 para atingir USD 1,33 bilhão até 2031, a um CAGR de 7,31% durante o período de previsão (2026-2031). A crescente pressão regulatória, especialmente o mandato de Responsabilidade Estendida do Produtor (REP) que estipula 30% de conteúdo reciclado em plásticos rígidos até abril de 2025, está acelerando a transição de ativos de uso único para ativos de múltiplos ciclos. O rápido crescimento do comércio eletrônico em direção a uma oportunidade de USD 300 bilhões até 2030 está ampliando a demanda por paletes, caixas e Contêineres Intermediários para Granel em pool que podem circular por redes fragmentadas de última milha. A consolidação de pools de ativos, como a aquisição da CHEP India pela LEAP India, está adicionando eficiências de escala ao mesmo tempo em que incorpora sistemas digitais de rastreamento que reduzem uma taxa estimada de perda anual de paletes de 10%. Enquanto isso, a visão da Política Nacional de Logística de reduzir os custos logísticos aos padrões globais até 2030 sustenta investimentos em infraestrutura que facilitam giros de ativos mais rápidos e melhor utilização em todo o mercado de embalagens de transporte reutilizáveis da Índia.

Principais Conclusões do Relatório

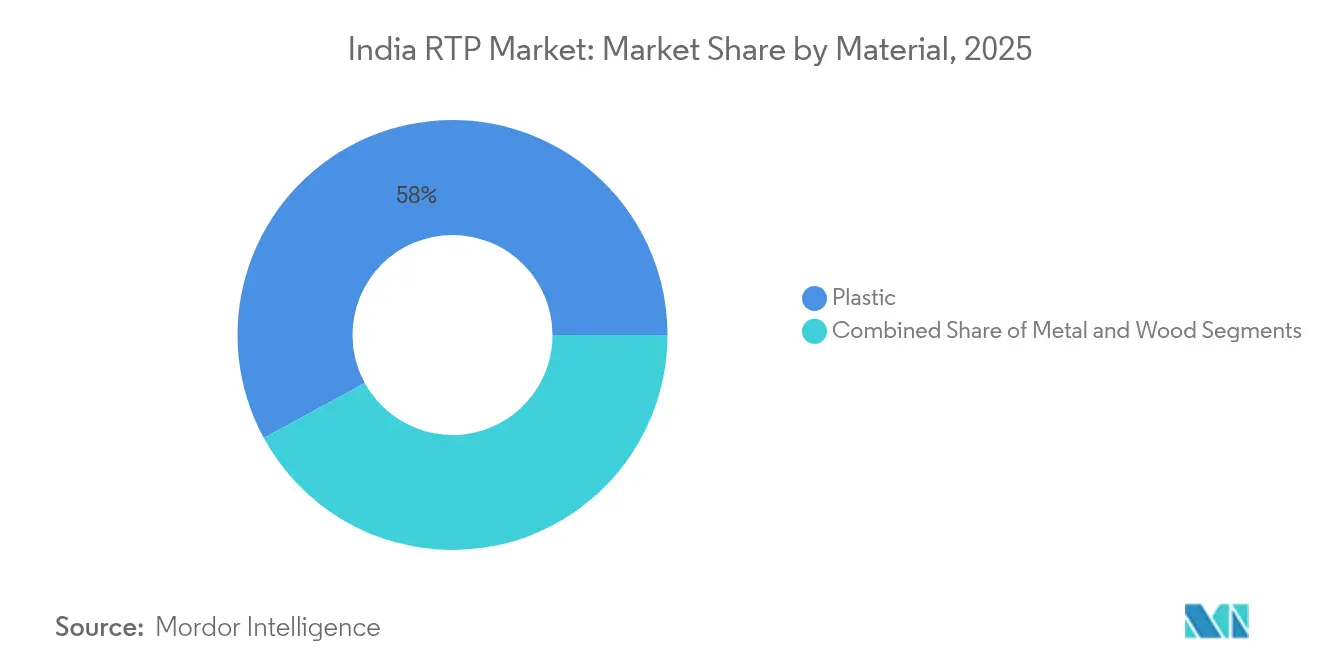

- Por material, o plástico liderou com 57,95% da participação no mercado de embalagens de transporte reutilizáveis da Índia em 2025, enquanto o metal deve expandir a um CAGR de 9,05% até 2031.

- Por tipo de produto, os paletes capturaram 34,95% do tamanho do mercado de embalagens de transporte reutilizáveis da Índia em 2025, enquanto os Contêineres Intermediários para Granel avançam a um CAGR de 8,68% até 2031.

- Por indústria do usuário final, alimentos e bebidas comandou 37,55% da participação na receita em 2025; farmacêuticos e saúde deve crescer mais rapidamente a um CAGR de 8,95% até 2031.

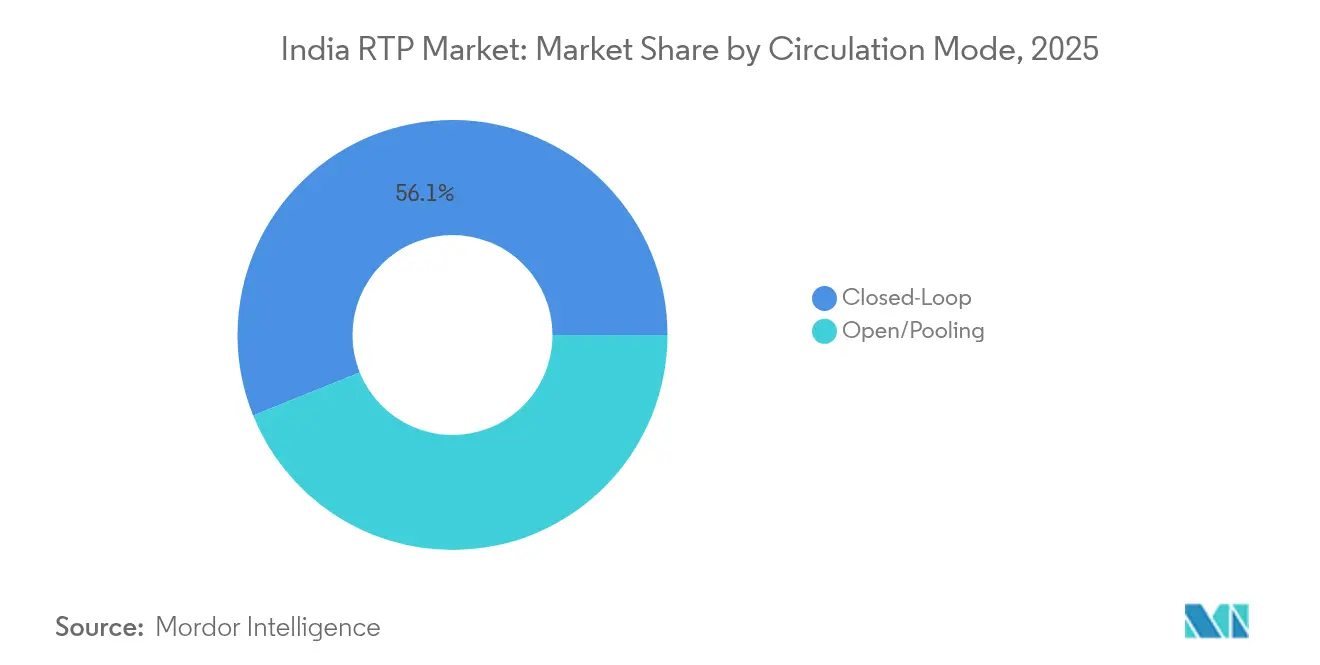

- Por modo de circulação, os sistemas de circuito fechado representaram 56,10% da participação no mercado de embalagens de transporte reutilizáveis da Índia em 2025 e estão expandindo a um CAGR de 8,03% até 2031.

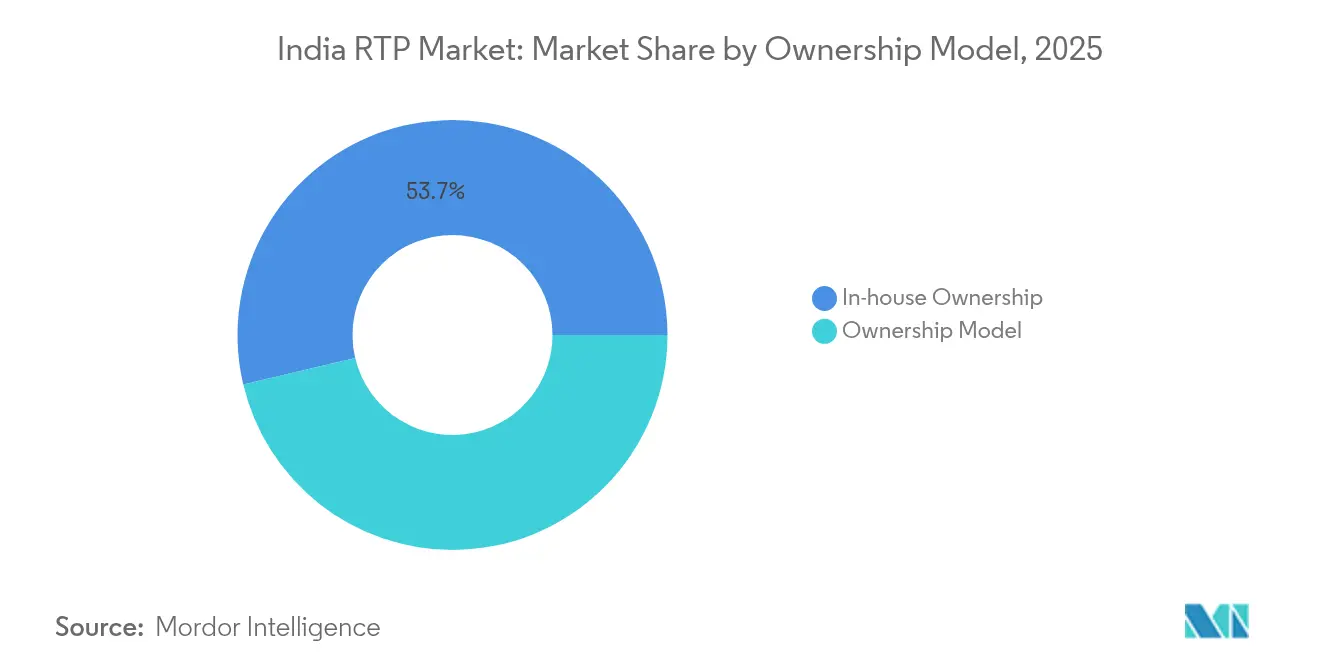

- Por modelo de propriedade, os programas próprios detinham 53,70% de participação em 2025, enquanto as soluções de aluguel/arrendamento registram o maior CAGR projetado de 8,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de ETR da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais de REP e conteúdo reciclado | +1.8% | Nacional, com ganhos iniciais em Maharashtra, Gujarat, Tamil Nadu | Médio prazo (2-4 anos) |

| Crescimento explosivo do pooling de 3PL no comércio eletrônico | +2.1% | Nacional, concentrado em Delhi NCR, Mumbai, Bangalore, Hyderabad | Curto prazo (≤ 2 anos) |

| Pressão de redução de custos por OEMs de alimentos e bebidas e eletrônicos | +1.5% | Nacional, com polos de manufatura em Gujarat, Tamil Nadu, Karnataka | Médio prazo (2-4 anos) |

| Demanda de OEMs por logística de zero defeito habilitada por RFID | +0.9% | Nacional, adoção inicial em corredores automotivos | Longo prazo (≥ 4 anos) |

| Boom de exportação farmacêutica em cadeia fria necessitando de ETR isolado | +1.2% | Nacional, concentrado em clusters farmacêuticos de Hyderabad, Ahmedabad, Mumbai | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de REP e Conteúdo Reciclado

O conteúdo reciclado obrigatório de 30% para plásticos rígidos em vigor a partir de abril de 2025 está levando os players de bebidas, bens de consumo de alta rotatividade e eletrônicos a redesenhar cadeias de suprimentos em torno de ativos reutilizáveis. A resistência dos engarrafadores expôs lacunas na capacidade de reciclagem, mas a REP está simultaneamente recompensando os pioneiros, como a Ganesha Ecopet, que triplicou a produção de reciclagem de PET para 42.000 tpa em 2024. [1]Starlinger, "Ganesha Ecopet: Mitigando os Efeitos das Mudanças Climáticas," starlinger.com A expansão antecipada da REP para todos os substratos até 2026 ampliará o terreno de conformidade, colocando o mercado de embalagens de transporte reutilizáveis da Índia no centro das estratégias corporativas de circularidade. Empresas com ciclos de logística reversa estabelecidos agora desfrutam de uma vantagem regulatória que aumenta os custos de mudança para os retardatários. Investimentos em esquemas de depósito e retorno e redes de máquinas de venda reversa em Maharashtra e Gujarat ilustram como a liderança política regional pode acelerar a circulação de ativos.

Crescimento Explosivo do Pooling de 3PL no Comércio Eletrônico

As cidades de Nível II e III contribuíram com 41,5% dos volumes de varejo online em 2022, obrigando os 3PLs a adotar contêineres padronizados e caixas dobráveis que sobrevivem a múltiplos pontos de contato sem custos de reembalagem.[2]IBEF, "O Fornecimento de Armazéns Classe A da Índia deve Superar 300 Milhões de ft² até 2025," ibef.org O estoque de armazenagem superou 300 milhões de ft² até 2025, e operadores como o NIDO Group estão automatizando a triagem com scanners que leem etiquetas RFID incorporadas em caixas compartilhadas. A escala coletiva está reduzindo os gastos unitários com logística em até 15%, uma economia que alimenta diretamente o modelo de precificação competitiva do comércio eletrônico. Os pedidos do Mercado Eletrônico do Governo superando USD 24 bilhões no exercício fiscal de 2023 validam ainda mais a economia de ativos em pool para canais de compras institucionais. Essas dinâmicas ampliam a base de clientes do mercado de embalagens de transporte reutilizáveis da Índia além da manufatura tradicional, ancorando o crescimento em corredores de comércio digital.

Pressão de Redução de Custos por OEMs de Alimentos e Bebidas e Eletrônicos

Os preços do polipropileno subindo para USD 970–990 por tonelada CFR no início de 2025 apertaram as margens de embalagem, levando as marcas a adotar ativos de ETR de vida mais longa que amortizam custos ao longo de dezenas de viagens. Para eletrônicos, onde a embalagem pode representar 5% do custo ex-fábrica, o dunnage reutilizável gera economias diretas ao mesmo tempo em que reduz o risco eletrostático. A instalação de paletizadores assistidos por robôs pela Balaji Wafers, integrando paletes de HDPE, reduziu o tempo de inatividade não planejado a zero, provando que automação e embalagens retornáveis são investimentos complementares. [3]Intralox, "Automação de Back-End Preparada para o Futuro," intralox.com À medida que os conversores de embalagens flexíveis viram a lucratividade cair para uma mínima de 8% em uma década no exercício fiscal de 2024, o argumento para transferir capital para sistemas reutilizáveis tornou-se mais convincente. Esses fatores econômicos reforçam as curvas de adoção no mercado de embalagens de transporte reutilizáveis da Índia e atenuam a exposição à volatilidade dos preços de resinas.

Demanda de OEMs por Logística de Zero Defeito Habilitada por RFID

OEMs automotivos, de eletrodomésticos e de engenharia de precisão agora estipulam paletes com RFID incorporado que transmitem condição e coordenadas geográficas a cada poucos segundos. O desgaste anual de paletes, estimado em 10% do tamanho da frota, custa milhões à indústria. Programas piloto no corredor automotivo de Pune reduziram os incidentes de perda em 30% após a implantação dos dispositivos. As etiquetas de IoT ambiente da Wiliot estendem o rastreamento à temperatura e umidade, uma capacidade valorizada pelos exportadores de produtos frescos. A atividade de patentes em torno de caixas de inventário automatizadas e embalagens refeháveis de peça única sublinha o contínuo impulso em pesquisa e desenvolvimento. À medida que os preços dos sensores caem, o mercado de embalagens de transporte reutilizáveis da Índia está transitando do pooling de ativos para plataformas de serviços ricas em dados que monetizam a visibilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e incerteza de retorno sobre o investimento | -1.2% | Nacional, afetando particularmente as PMEs em cidades de Nível II/III | Curto prazo (≤ 2 anos) |

| Infraestrutura de logística reversa fragmentada | -0.8% | Nacional, aguda em áreas rurais e semiurbanas | Médio prazo (2-4 anos) |

| Obstáculos de conformidade com o GST para ativos em pool | -0.6% | Nacional, complexo em operações multiestaduais | Médio prazo (2-4 anos) |

| Perda de ativos por falta de padrões de rastreamento de paletes | -0.9% | Nacional, grave em corredores de alto risco de furto e setores não organizados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Incerteza de Retorno sobre o Investimento

Um programa abrangente de ETR pode exigir milhões de USD em ferramental, moldes e construção de frota, o que desafia o fluxo de caixa de pequenas empresas. O desembolso de Rs 1.500 crore (USD 180 milhões) da Time Technoplast ilustra a escala necessária para presença nacional. Com períodos de retorno que variam de 18 a 36 meses, os diretores financeiros hesitam em meio a preços voláteis de resinas e oscilações de demanda. A queda de receita da Supreme Industries durante o segundo trimestre do exercício fiscal de 2025, agravada pelas flutuações de preço do PVC, destaca como os ciclos de materiais podem estender os horizontes de retorno sobre o investimento. O acesso limitado a instrumentos de financiamento de ativos mantém muitas PMEs indecisos, reduzindo a penetração potencial no mercado de embalagens de transporte reutilizáveis da Índia.

Infraestrutura de Logística Reversa Fragmentada

As instalações de coleta e recondicionamento permanecem escassas fora das cidades de primeiro nível, forçando os ativos vazios a percorrer centenas de quilômetros sem carga, inflacionando os custos totais de entrega. Estudos de fabricantes de fixadores revelam caminhos de retorno ineficientes como uma barreira primária à adoção da logística reversa. Os planos do governo para 35 parques logísticos multimodais prometem alívio, mas a execução está atrasada e os operadores atuais dependem de parcerias regionais ad hoc. A inconsistência de qualidade entre recondicionadores terceirizados piora a previsibilidade do tempo de ciclo, dissuadindo os proprietários de marcas de compromissos em grande escala. Até que a densidade da rede melhore, as lacunas de infraestrutura limitarão a taxa de crescimento do mercado de embalagens de transporte reutilizáveis da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do Plástico em Meio à Rápida Ascensão do Metal

O plástico reteve 57,95% do mercado de embalagens de transporte reutilizáveis da Índia em 2025, refletindo sua resistência leve e custos acessíveis de ferramental. A liderança do segmento está consolidada nas cadeias de suprimentos de bebidas, bens de consumo de alta rotatividade e eletrônicos que priorizam velocidade em detrimento de desempenho para cargas pesadas. No entanto, os crescentes mandatos de sustentabilidade e a necessidade de maior resistência ao calor estão direcionando os exportadores farmacêuticos e químicos para contêineres metálicos, impulsionando o segmento a um CAGR de 9,05% até 2031. O aumento gradual do preço do polipropileno está levando os compradores a examinar a economia total do ciclo de vida em vez dos custos unitários iniciais, um cálculo que frequentemente favorece os Contêineres Intermediários para Granel de aço inoxidável ou alumínio para cargas de alta margem. O investimento da Nilkamal em caixas de HDPE para uso alimentar sublinha a especialização em nichos como defesa contra a incursão do metal. Iniciativas de PLA de base biológica apoiadas por Rs 2.000 crore (USD 240 milhões) em nova capacidade poderiam reordenar a preferência de materiais no final da década, adicionando uma camada de prêmio verde ao mercado de embalagens de transporte reutilizáveis da Índia.

A estabilidade do fornecimento de materiais agora influencia os contratos de fornecimento tanto quanto o preço. Os compradores de resinas monitoram paralisações de refinarias e interrupções de frete com nova urgência, adotando embalagens de especificação dupla qualificadas tanto para plástico quanto para metal para mitigar riscos. Enquanto isso, os operadores de pool de metal destacam vidas úteis de 8 a 10 anos e valor de sucata secundária que compensa o maior investimento inicial. À medida que os scorecards de economia circular se tornam parte das avaliações de licitação, os proprietários de marcas atualizam cada vez mais as listas de materiais para refletir reduções quantificadas de CO2 vinculadas a polímeros de circuito fechado e ligas infinitamente recicláveis. A interação competitiva provavelmente sustentará a dominância do plástico nas manchetes, mas corroerá gradualmente a participação incremental em mercados finais regulamentados, mantendo a escolha de materiais fluida em todo o mercado de embalagens de transporte reutilizáveis da Índia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Paletes Lideram Enquanto os Contêineres Intermediários para Granel Crescem Rapidamente

Os paletes representaram 34,95% do tamanho do mercado de embalagens de transporte reutilizáveis da Índia em 2025, consolidando seu status como o elemento universal da logística doméstica. As dimensões padronizadas, especialmente a base de 1200 × 1000 mm, se encaixam bem nos sistemas automatizados de armazenamento e recuperação que agora proliferam em armazéns Classe A. Robôs colaborativos em plantas de salgadinhos empilham cargas de paletes 12% mais rápido, reduzindo o custo de mão de obra por tonelada e reforçando a centralidade do palete nas estratégias de automação fabril. Os Contêineres Intermediários para Granel são os de crescimento mais rápido com um CAGR de 8,68%, atraindo demanda de exportadores químicos, agroquímicos e farmacêuticos que valorizam sua alta densidade de carga e compatibilidade com as rotas de frete de tanques ISO. Os modelos dobráveis reduzem o volume de retorno em até 65%, um benefício convincente à medida que o diesel permanece acima de INR 90 por litro nos principais corredores.

O desenvolvimento de produtos está se inclinando para variantes inteligentes: paletes habilitados para RFID capazes de integração plug-and-play de sensores, Contêineres Intermediários para Granel isolados com materiais de mudança de fase para retenção de frio por 120 horas, e caixas dobráveis que se travam automaticamente para reduzir o uso manual de clipes. A participação de 60% da Time Technoplast em tambores plásticos grandes mostra como a dominância em um nicho pode proteger as margens mesmo quando linhas de produtos mais amplas enfrentam pressões de comoditização. Ao longo do período de previsão, a convergência de demanda em torno do atendimento omnicanal borrará as fronteiras dos produtos, gerando soluções híbridas como caixas dobráveis do tamanho de paletes equipadas com inserções de dunnage. Essas inovações elevarão a complexidade do mix de produtos em todo o mercado de embalagens de transporte reutilizáveis da Índia.

Por Indústria do Usuário Final: Liderança de Alimentos e Bebidas em Meio à Aceleração Farmacêutica

Alimentos e bebidas capturaram 37,55% da participação no mercado de embalagens de transporte reutilizáveis da Índia em 2025, pois os SKUs de alta rotatividade, de sachês de laticínios a água engarrafada, dependiam de caixas e paletes reutilizáveis para o reabastecimento just-in-time das prateleiras do comércio moderno. As rotas de leite refrigerado em Tamil Nadu agora padronizam em caixas de HDPE certificadas sob as novas normas do BIS, reforçando a conformidade higiênica e reduzindo o consumo de filme plástico. A compressão de margens em embalagens flexíveis está levando os fabricantes de salgadinhos a migrar para contêineres retornáveis para centros de distribuição, reduzindo o desperdício de caixas de papelão e o volume de frete. Farmacêuticos e saúde entregam o crescimento mais rápido a um CAGR de 8,95% até 2031, impulsionado pelas exportações de vacinas e remessas de API biológico que exigem contêineres conformes com as Boas Práticas de Distribuição com revestimentos térmicos.

Os reguladores que aumentam a frequência de auditorias em plantas de vacinas estimulam a certificação de cadeia fria de frotas de embalagens, empurrando os usuários farmacêuticos em direção a ativos dedicados no mercado de embalagens de transporte reutilizáveis da Índia. Os fabricantes automotivos permanecem adotantes constantes de racks de serviço pesado e caixas a granel dobráveis que protegem painéis de carroceria pintados durante movimentos transcontinentais. Enquanto isso, os montadores de eletrônicos de consumo em Noida exigem bandejas seguras contra descarga eletrostática para reduzir a descarga estática durante o transporte de placas. Esse mosaico de usuários finais está expandindo o mercado endereçável, mas cada vertical aplica filtros de especificação únicos, desafiando os fornecedores a construir portfólios modulares que equilibrem personalização com economias de escala.

Por Modo de Circulação: Sistemas de Circuito Fechado Mantêm Dominância

As rotas de circuito fechado controladas por um único proprietário de marca ou por um consórcio restrito detinham 56,10% do mercado de embalagens de transporte reutilizáveis da Índia em 2025, crescendo a um CAGR de 8,03% à medida que as empresas buscam disponibilidade garantida de ativos e ciclos de retorno previsíveis. O modelo de compartilhamento e reutilização da CHEP ilustra os benefícios: inspeção frequente, reparo sob demanda e um passaporte digital para cada palete. Nas cadeias de suprimentos automotivas, a reutilização em circuito fechado entre clusters de fornecedores de componentes e plantas de montagem de OEMs limita o risco de contaminação e reduz o tempo de ciclo para apenas quatro dias. O pooling aberto permanece essencial para PMEs e 3PLs que não podem justificar a propriedade de frotas dimensionadas para picos sazonais, mas sua penetração é limitada pela exposição a perdas e pela qualidade de serviço variável entre regiões.

A digitalização está borrando as distinções entre modos: modelos híbridos permitem que ativos proprietários entrem em redes compartilhadas para trechos de retorno, maximizando os giros de equipamentos sem abrir mão do controle total. A Brambles estima que reduzir as perdas não compensadas em 30% gera USD 150 milhões em economias anuais de caixa globalmente, sinalizando como a inteligência de ativos pode liberar capital preso em estoque inativo. Os pilotos de 2025 em Rajasthan integram transferências de custódia baseadas em blockchain que registram com carimbo de data e hora cada troca, antecipando a adoção em toda a indústria e reforçando a proposta de valor dos modelos de circuito fechado no mercado de embalagens de transporte reutilizáveis da Índia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Propriedade: Controle Próprio Lidera Apesar do Crescimento do Aluguel

Os programas próprios representaram 53,70% do mercado de embalagens de transporte reutilizáveis da Índia em 2025, refletindo hábitos arraigados de propriedade de ativos entre os grandes fabricantes de bens de consumo. A propriedade permite personalização, caixas com cores da marca, ranhuras de ventilação especiais, travas RFID à prova de adulteração, que as frotas de aluguel raramente oferecem em escala. No entanto, a sensibilidade ao investimento inicial e a mudança em direção a balanços patrimoniais com poucos ativos estão impulsionando um CAGR de 8,66% para pacotes de aluguel/arrendamento. A aquisição da CHEP India pela LEAP India expandiu sua frota para mais de 11 milhões de ativos e 33 depósitos, oferecendo aos clientes uma solução de fatura única abrangendo paletes, contêineres e caixas em todo o país.

Os provedores de aluguel agora incluem aplicativos de manutenção preditiva que enviam alertas de tempo de inatividade, aliviando as preocupações dos usuários com custos ocultos de recondicionamento. Alguns oferecem contratos de prazo variável que se sincronizam com as temporadas de pico de festivais, reduzindo as taxas de ociosidade. Esquemas híbridos, compra de paletes para rotas cativas, arrendamento de extras para promoções, estão surgindo nos manuais de compras de bens de consumo de alta rotatividade. Com o tempo, a economia de ativo como serviço continuará corroendo o prêmio de propriedade, inclinando gradualmente o equilíbrio em direção a modelos baseados em despesas operacionais no mercado de embalagens de transporte reutilizáveis da Índia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os cinturões industriais ocidentais e meridionais, Maharashtra, Gujarat, Tamil Nadu e Karnataka, geram cerca de 59,25% da demanda em 2025, pois abrigam polos automotivos, têxteis e petroquímicos. O cluster de Delhi NCR lidera o volume de encomendas do comércio eletrônico, levando os 3PLs a estocar caixas dobráveis versáteis que viajam em vans de carga mista. Hyderabad e Ahmedabad dominam as exportações farmacêuticas, e sua necessidade de contêineres conformes com as Boas Práticas de Distribuição impulsiona a fabricação localizada de ativos de ETR isolados. Os planos do governo para 35 parques logísticos multimodais, incluindo nós próximos a Chennai e Nagpur, prometem apertar os ciclos de retorno e reduzir as viagens vazias, beneficiando diretamente o mercado de embalagens de transporte reutilizáveis da Índia.

O fornecimento de armazéns Classe A superou 300 milhões de ft² em 2025, com Pune e NCR comandando 45% da capacidade premium. Os desenvolvedores alocam cada vez mais baias de recondicionamento dentro dos parques, permitindo a triagem imediata de ativos danificados, reduzindo o tempo de inatividade de dez dias para quatro. Enquanto isso, a futura planta da Time Technoplast em Konkan posiciona a empresa próxima aos portos ocidentais, reduzindo o prazo de entrega de exportação para cilindros compostos e tambores industriais. O piloto de economia circular de Karnataka que converte resíduos agrícolas em etanol sublinha o apetite do estado por contêineres reutilizáveis em cadeias de valor de biocombustíveis.

As cidades de Nível II/III, de Indore a Coimbatore, se beneficiam do aumento da renda disponível e da penetração de smartphones, elevando o atendimento local do comércio eletrônico que depende de contêineres em pool para a coleta de logística reversa. O mandato de rastreamento do Orçamento da União de 2025 para ativos em pool, juntamente com créditos de imposto sobre insumos mais claros para infraestrutura de plantas, deve reduzir o atrito de conformidade entre os estados. Interfaces em idiomas locais em aplicativos de pooling e parcerias com cooperativas de transporte regionais estão se tornando diferenciais, garantindo que o mercado de embalagens de transporte reutilizáveis da Índia alcance cobertura nacional sem diluir a qualidade do serviço.

Panorama regulatório

A demanda por embalagens de transporte retornáveis (RTP) na Índia está sendo cada vez mais moldada pela conformidade com resíduos plásticos e conteúdo reciclado sob o marco de Gestão de Resíduos Plásticos administrado pelo Ministério do Meio Ambiente, Florestas e Mudanças Climáticas (MoEFCC). Sob os requisitos vinculados à EPR, embalagens plásticas rígidas (Categoria I) apresentam um limite mínimo de conteúdo reciclado de 30% para 2025-26, reforçando uma mudança em direção a ativos multiciclo e rastreabilidade de materiais mais rigorosa em frotas compartilhadas.

Em março de 2026, as Regras de Gestão de Resíduos Plásticos (Emenda), 2026 introduziram mecanismos de supervisão adicionais, incluindo verificação por terceiros por meio de Auditores Ambientais Registrados, elevando os requisitos de documentação e prontidão para auditoria para operadores de RTP e proprietários de marcas. Para embalagens de transporte em contato com alimentos, a conformidade com os requisitos de embalagem da Food Safety and Standards Authority of India (FSSAI) e as normas de teste de migração (alinhadas com a IS 9845) permanece central, enquanto normas da BIS como a IS 7698 (caixas de madeira retornáveis) e a IS 17427:2020 (paletes de madeira) fornecem referências de especificação para padronização e aquisição em sistemas de ciclo fechado e de compartilhamento.

Cenário Competitivo

A concorrência permanece moderada, mas inclinando-se para a consolidação. A aquisição da CHEP India pela LEAP India em janeiro de 2025 une dois grandes pools, criando densidade de rede que aumenta a velocidade de rotatividade e eleva as barreiras de entrada para rivais menores. A Brambles está incorporando mais de 550.000 rastreadores autoalimentados que alimentam dados de utilização em motores de inteligência artificial, orientando o reposicionamento de ativos e reduzindo as perdas em 30% ao ano. A Time Technoplast aproveita sua participação de 60% em tambores plásticos para vender caixas e Contêineres Intermediários para Granel de forma cruzada no setor químico, demonstrando a adjacência de produtos como tática de crescimento.

Startups orientadas por tecnologia injetam nova concorrência. A Amplepac oferece embalagens compartilháveis verificadas por blockchain cujas travas inteligentes registram com carimbo de data e hora cada troca de custódia, visando entregas de mercearia eletrônica sem desperdício. A Loop Industries colabora com a Ester para construir uma instalação Infinite Loop em Gujarat produzindo resina de PET 100% reciclada até 2027, garantindo fornecimento cativo de matéria-prima circular para os operadores de pool. As divulgações de ESG da IFCO destacam a redução de carbono com pontuação, ajudando os varejistas a atingir as metas do Escopo 3 e direcionando as compras para fornecedores com credenciais de sustentabilidade verificáveis.

Os movimentos estratégicos abrangem fusões, expansão de capacidade e serviços digitais. O lançamento do veículo elétrico de quatro rodas ZEO pela Mahindra adiciona peso de mobilidade limpa aos ciclos de última milha, reduzindo as emissões totais por viagem. O contêiner FalConic da CHEP Europe, feito com 80% de resina pós-consumo, eleva o padrão de desempenho e pode estrear na Índia por meio de contas globais. Coletivamente, essas iniciativas aguçam a dinâmica competitiva ao mesmo tempo em que avançam a adoção de tecnologia em todo o mercado de embalagens de transporte reutilizáveis da Índia.

Líderes do Setor de ETR da Índia

GEFCO Group

Nefab AB

Signode Limited

CHEP Logistics

LEAP India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O aperto regulatório em torno do conteúdo reciclado e da reutilização está abrindo espaço para programas de RTP que possam comprovar conformidade por meio de logística reversa auditável. As Regras de Gestão de Resíduos Plásticos (Emenda), 2026, notificadas pelo MoEFCC (março de 2026), formalizam trajetórias mais altas de conteúdo reciclado e obrigações de reutilização para embalagens rígidas, elevando a demanda por caixas, paletes e contêineres reutilizáveis padronizados e rastreáveis, que possam ser medidos quanto ao desempenho de reutilização e verificados por auditoria de terceiros.

A atividade de investimento e produtização está expandindo a base endereçável além dos ciclos tradicionais de bens de consumo e bebidas, alcançando cadeias de suprimentos industriais de maior valor. Em julho de 2026, a Econovus Packaging levantou 40 crore de INR em uma rodada Pre-Series A liderada pela Rainmatter para expandir embalagens industriais sustentáveis, incluindo explicitamente sistemas retornáveis para aplicações automotivas, de baterias de íon-lítio e de defesa, sinalizando crescimento em RTP de engenharia, onde a prevenção de danos e a rastreabilidade têm um valor agregado. A combinação de redesenho de materiais impulsionado pela conformidade, modelos de compartilhamento em expansão e necessidades de embalagens de engenharia específicas do setor sustenta ofertas de RTP mais especializadas (por exemplo, formatos de manuseio industrial pesado e seguros contra ESD) junto com paletes e caixas compartilhados convencionais.

Desenvolvimentos recentes do setor

- Julho de 2026: a Econovus Packaging levantou 40 crore de INR em uma rodada Pre-Series A liderada pela Rainmatter para expandir embalagens industriais sustentáveis, incluindo sistemas retornáveis para cadeias de suprimentos automotivas, de baterias de íon-lítio e de defesa. O financiamento apoia uma comercialização mais rápida e maior capacidade de implantação para formatos de RTP de engenharia onde os requisitos de durabilidade e rastreabilidade são mais elevados. Também amplia a pressão competitiva além dos players estabelecidos de compartilhamento, apoiando um plano de crescimento dedicado ao RTP.

- Agosto de 2025: a LEAP India protocolou seu Draft Red Herring Prospectus (DRHP) junto à SEBI para uma oferta pública inicial (IPO) de 2.400 crore de INR. O registro destacou a escala do compartilhamento de ativos como um modelo de plataforma investível e trouxe maior visibilidade às redes nacionais de paletes e contêineres. Uma via de mercado público pode influenciar a dinâmica do mercado ao melhorar o acesso a capital para expansão de frotas e densidade de depósitos.

- Dezembro de 2024: o Grupo Nefab abriu uma nova unidade de fabricação em Bengaluru com linhas de produção de paletes e caixas. O local fortalece o fornecimento local de embalagens de transporte retornáveis usadas por clientes industriais e voltados para exportação, reduzindo a dependência de cadeias de suprimentos de entrada mais longas para RTP volumosas. A capacidade doméstica expandida também apoia a personalização e prazos de entrega mais curtos para programas de ciclo fechado baseados na Índia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como o valor das embalagens de transporte reutilizáveis, de múltiplas viagens, usadas na Índia para movimentar, armazenar e proteger mercadorias ao longo das cadeias de suprimentos, onde o mesmo ativo completa vários ciclos logísticos antes da substituição.

Exclusões de escopo: embalagens de transporte de uso único, caixas de embarque corrugadas de uso único e material de estivagem descartável estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Material

- Plástico

- Metal

- Madeira

- Por Tipo de Produto

- Paletes

- Caixas e Bandejas

- Contêineres Intermediários para Granel (CIG)

- Tambores e Barris

- Dunnage e Racks

- Por Indústria do Usuário Final

- Automotivo

- Alimentos e Bebidas

- Bens de Consumo e Varejo

- Eletrônicos e Eletrodomésticos

- Farmacêuticos e Saúde

- Outras Indústrias do Usuário Final

- Por Modo de Circulação

- Circuito Fechado

- Aberto/Pooling

- Por Modelo de Propriedade

- Aluguel/Arrendamento

- Propriedade Própria

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento do pool de demanda e das regras operacionais para ativos retornáveis na Índia, e depois com o alinhamento da terminologia utilizada entre os setores, para que não misturássemos itens de transporte reutilizáveis com embalagens em geral. Recorremos a fontes públicas como estatísticas comerciais do Ministério do Comércio e Indústria, atualizações do Central Pollution Control Board sobre normas de plásticos e obrigações de EPR, documentos da National Logistics Policy e a India Brand Equity Foundation para sinais de atividade setorial.

Para transformar isso em insumos de dimensionamento, também revisamos relatórios anuais e apresentações a investidores de empresas de embalagens e logística, além de sites de associações e imprensa reconhecida para adições de capacidade, adoção de compartilhamento e tendências de expedição do setor. Bases de dados de patentes foram verificadas para entender a direção tecnológica em rastreamento de ativos e escolhas de materiais, e uma base de dados de expedições de importação-exportação em nível de embarque foi usada seletivamente para verificar a consistência dos fluxos transfronteiriços de itens relacionados a embalagens. Essas fontes documentais são ilustrativas, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento de dados durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fornecedores de embalagens, provedores de compartilhamento e locação, grandes usuários, distribuidores e parceiros logísticos, para que as premissas de preços, ciclo de vida e utilização pudessem se basear na prática cotidiana. Também usamos essas conversas para verificar cruzadamente padrões de adoção de uso final na Índia em áreas como cadeias de suprimentos alimentares, movimentação industrial e logística automotiva, e depois para confirmar quais itens adjacentes os compradores costumam excluir quando falam de embalagens de transporte retornáveis.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 21% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 24% | |

| Players menores: 22% | Gerentes: 55% |

Dimensionamento de mercado e previsão

O modelo principal foi construído usando uma abordagem top-down, na qual a demanda por embalagens foi reconstruída a partir da produção de uso final e da atividade logística na Índia, e depois filtrada pela parcela realisticamente atendida por ativos de transporte reutilizáveis. Após a primeira passagem, os totais foram corroborados usando verificações seletivas bottom-up, como preço médio de venda amostrado por tipo de produto multiplicado por volumes de expedição plausíveis, e verificações de canal com operadores de locação e compartilhamento para corrigir quaisquer lacunas evidentes.

Os insumos usados no modelo incluíram a penetração de reutilizáveis em setores de uso final prioritários, utilização média da frota e tempo de ciclo, taxas de substituição e perda de ativos, movimentos médios de preço por material (plástico, metal, madeira), e a mudança de mix entre ativos próprios versus compartilhados ou alugados. Onde os dados eram escassos para usuários finais menores, as premissas foram supridas usando analogias do setor mais próximo e depois testadas sob estresse com o feedback das entrevistas. Para a previsão, foi utilizada análise de cenários, posteriormente refinada usando o consenso de especialistas sobre variáveis como esforços de redução de custos logísticos, mudanças de material vinculadas à EPR (por exemplo, o cronograma de conformidade de conteúdo reciclado) e o ritmo de adoção do compartilhamento organizado.

Validação de dados e ciclo de atualização

Os resultados foram triangulados em vários pontos de verificação, para que o número final permaneça consistente com sinais reais de mercado, e não apenas com uma única fonte de dados. Comparamos volumes e preços implícitos com indicadores independentes, revisamos aumentos acentuados ano a ano quanto a possível deriva de definição, e revisitamos premissas quando a variância parecia excessivamente ampla durante as revisões internas.

O modelo e a narrativa passaram por verificações de analistas em múltiplas etapas antes da aprovação final, e chamadas de acompanhamento foram acionadas quando um insumo-chave, como utilização, substituição ou preços, se movia fora da faixa esperada. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política ou grandes mudanças na adoção de compartilhamento. Antes da entrega, uma revisão final é concluída para alinhar o conjunto de dados e as premissas às informações mais recentes disponíveis.

Dimensionamento do mercado indiano de embalagens de transporte retornáveis pela Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de transporte retornáveis na Índia podem parecer bastante distantes entre si, mesmo quando o nome do tópico é semelhante, porque as empresas fazem escolhas diferentes sobre o que conta como embalagem retornável e qual ano tratam como referência. Isso também muda quando o preço é tratado apenas como compra versus incluindo valor de locação, e quando as previsões assumem adoção mais rápida ou mais lenta de modelos de compartilhamento.

A tabela mostra uma ampla dispersão, e no modelo da Mordor Intelligence o valor é limitado a embalagens de transporte de múltiplas viagens e sistemas relacionados de compartilhamento ou gestão de ativos, em vez de misturar categorias mais amplas de embalagens retornáveis ou receitas de serviços downstream que não estão vinculadas ao ciclo do ativo. Algumas estimativas parecem partir de um universo de embalagens muito maior e depois aplicar um filtro mais leve, enquanto outras usam um ano-base mais antigo e mantêm uma trajetória de escalonamento de preços diferente. O momento cambial e a cadência de atualização também importam, já que uma única atualização pode mudar as premissas sobre conformidade de conteúdo reciclado e penetração de reutilizáveis em usos finais de rápido crescimento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,88 bilhão de USD (2025) | |

| Editora de Pesquisa Setorial A | 0,79 bilhão de USD (2023) | Usa um ano-base anterior e uma janela de previsão mais longa, e o trecho não declara claramente as exclusões, o que pode alterar o que é contado como ativos retornáveis focados em transporte versus embalagens reutilizáveis mais amplas. |

| Editora de Databook B | 7,99 bilhões de USD (2024) | Parece cobrir um pool de receita de embalagens retornáveis mais amplo na Índia, que provavelmente inclui categorias adjacentes de embalagens reutilizáveis além das embalagens de transporte, tornando o total estruturalmente maior do que um escopo apenas de transporte. |

Entre os três números, o maior fator determinante é a escolha da definição, seguido pelo ano-base e pela forma como preços e adoção são projetados. Ao manter o pool de demanda vinculado a ativos de transporte de uso repetido, e ao verificar as premissas de utilização e substituição com profissionais do setor, o dimensionamento permanece explicável e pode ser refeito com as mesmas etapas quando novos dados públicos surgirem.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de transporte reutilizáveis da Índia?

O mercado está em USD 938,96 milhões em 2026 e deve atingir USD 1,33 bilhão até 2031.

Qual material domina as embalagens de transporte reutilizáveis da Índia?

O plástico lidera com 57,95% de participação em 2025, embora os contêineres metálicos estejam crescendo mais rapidamente a um CAGR de 9,05%.

Por que os farmacêuticos estão impulsionando a demanda por embalagens retornáveis isoladas?

As rígidas regulamentações de cadeia fria para vacinas e biológicos exigem Contêineres Intermediários para Granel com controle de temperatura que podem ser reutilizados em múltiplos ciclos de exportação.

Como o comércio eletrônico está afetando a demanda por ativos em pool?

O rápido crescimento em direção a um mercado de comércio eletrônico de USD 300 bilhões até 2030 está aumentando a demanda por caixas dobráveis e paletes que podem circular eficientemente pelas redes de 3PL.

Qual modelo de propriedade está crescendo mais rapidamente?

As soluções de aluguel e arrendamento estão expandindo a um CAGR de 8,66% à medida que as empresas buscam estratégias com poucos ativos.

Como as tecnologias RFID e IoT estão influenciando o setor?

Os rastreadores incorporados em paletes e caixas reduzem as taxas de perda, fornecem visibilidade em tempo real e permitem a manutenção preditiva, melhorando assim o retorno sobre o investimento em ativos reutilizáveis.

Página atualizada pela última vez em: