Tamanho e Participação do Mercado de Lager

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

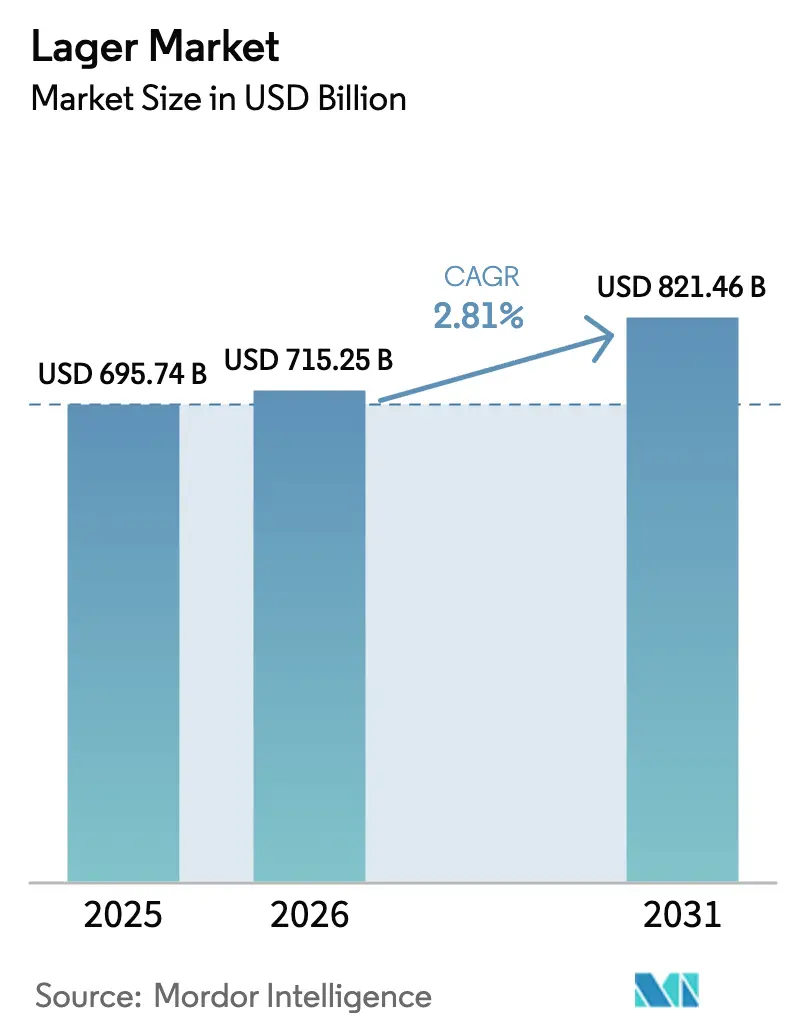

| Tamanho do Mercado (2026) | 715.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 821.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lager pela Mordor Intelligence

O tamanho do mercado global de lager deverá crescer de USD 695,74 bilhões em 2025 para USD 715,25 bilhões em 2026 e está previsto para atingir USD 821,46 bilhões até 2031, a um CAGR de 2,81% no período de 2026-2031. O mercado global de lager é impulsionado pelo seu amplo apelo ao consumidor, oferecendo um sabor leve e refrescante com menor amargor, que atende às diversas preferências em diferentes regiões. A crescente urbanização e o aumento da renda disponível, especialmente nas economias emergentes, estão contribuindo para um maior consumo on-trade em bares, restaurantes e ambientes sociais. Além disso, o forte reconhecimento de marca e as extensas redes de distribuição dos principais fabricantes de cerveja melhoram a acessibilidade e a visibilidade dos produtos globalmente. Inovações como lagers premium, inspiradas no artesanal, e lagers com baixo teor ou sem álcool estão atraindo consumidores preocupados com a saúde e os mais jovens. Adicionalmente, o aumento dos esforços de marketing, os patrocínios de eventos e o crescimento dos canais modernos de varejo continuam a apoiar o crescimento consistente do mercado.

Principais Conclusões do Relatório

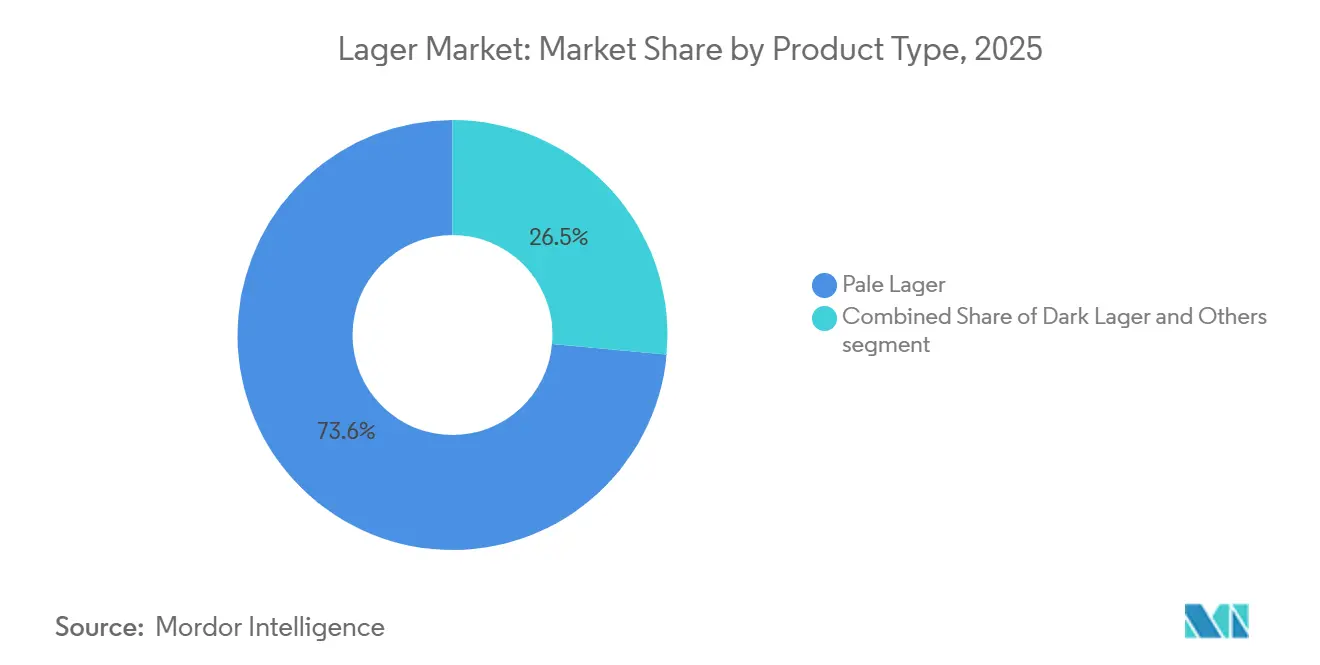

- Por tipo de produto, a lager clara liderou com 73,55% da participação do mercado de lager em 2025, enquanto a lager escura está se expandindo a um CAGR de 3,45% até 2031.

- Por categoria, a lager standard representou 59,33% da participação em 2025, enquanto a lager premium está prevista para avançar a um CAGR de 4,44% no período de 2026-2031.

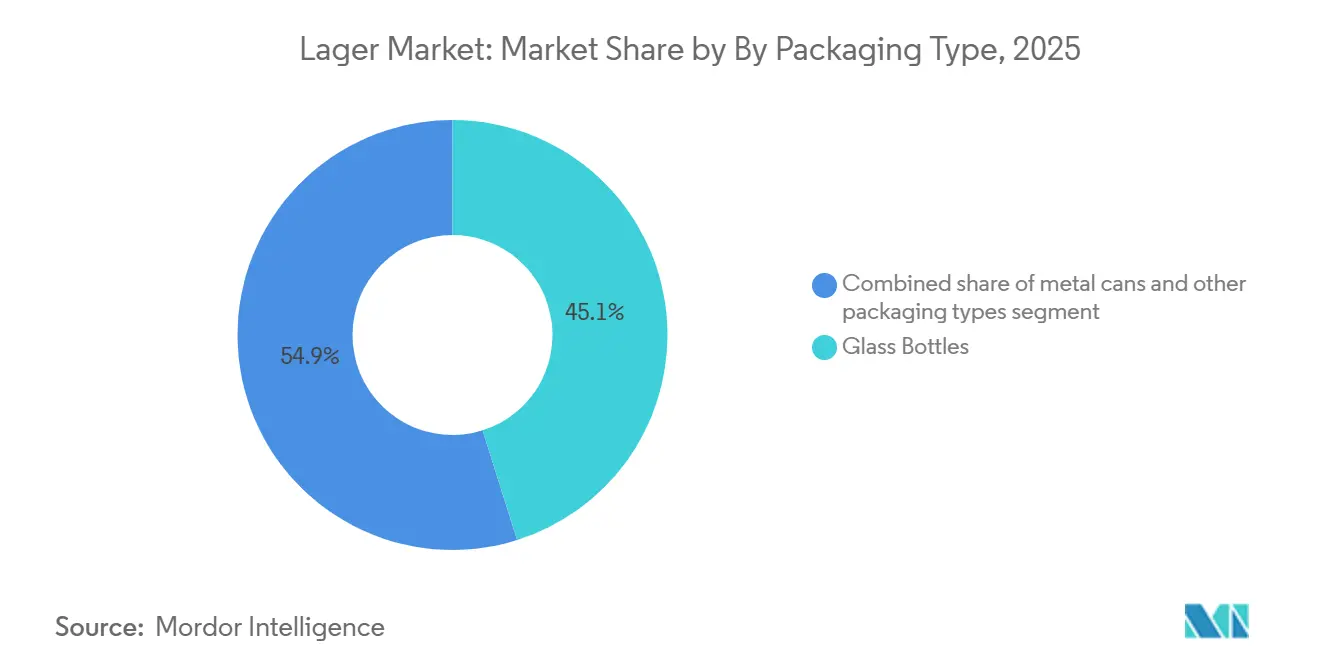

- Por embalagem, as garrafas de vidro detinham 45,14% de participação em 2025, mas as latas de metal estão definidas para crescer a um CAGR de 3,81% durante o período de previsão.

- Por distribuição, o off-trade capturou 61,05% em 2025, enquanto o on-trade está se recuperando a um CAGR de 3,76% no período de 2026-2031.

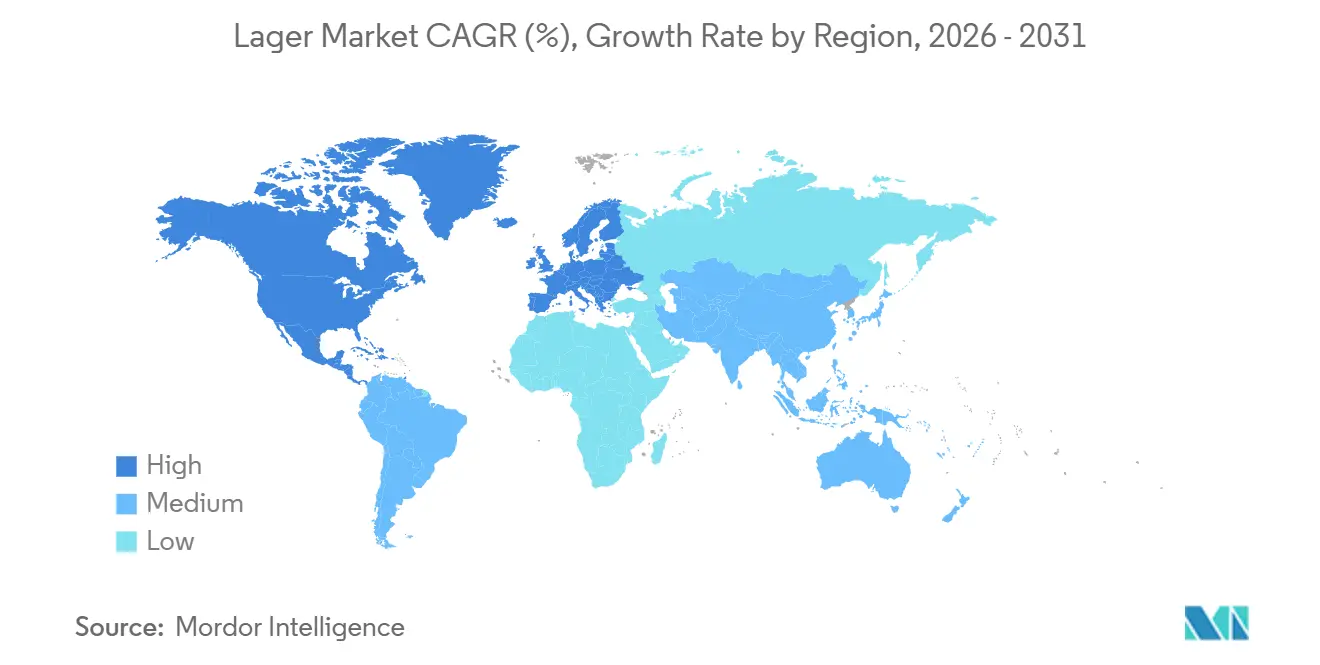

- Por geografia, a Europa controlou 44,64% do valor em 2025; no entanto, a Ásia-Pacífico está projetada para crescer a um CAGR de 5,05%, o mais rápido globalmente.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lager

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão das lagers artesanais e de especialidade | +0.3% | América do Norte, Europa (Alemanha, Reino Unido, Bélgica), Austrália | Médio prazo (2-4 anos) |

| Inovação de produtos e diversificação de sabores | +0.4% | Global, com adoção antecipada na América do Norte, Europa Ocidental, Japão | Curto prazo (≤ 2 anos) |

| Expansão das lagers com baixo teor e sem álcool | +0.5% | Europa (Reino Unido, Alemanha, Países Baixos), América do Norte, Oriente Médio | Curto prazo (≤ 2 anos) |

| Premiumização e narrativa de marca | +0.6% | Global, mais forte na Ásia-Pacífico (China, Índia), Europa, centros urbanos | Médio prazo (2-4 anos) |

| Crescimento de microcervejarias e marcas de cerveja artesanal | +0.2% | América do Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemanha, Bélgica), Austrália | Longo prazo (≥ 4 anos) |

| Avanços e inovação em tecnologias de fabricação de cerveja | +0.3% | Global, liderado pela Europa e América do Norte; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão das lagers artesanais e de especialidade

As lagers artesanais e de especialidade estão reformulando as expectativas dos consumidores ao combinar técnicas tradicionais de fabricação de cerveja com ingredientes inovadores, oferecendo oportunidades de margem que as marcas de mercado de massa têm dificuldade em replicar. Os fabricantes de cerveja estão revitalizando estilos históricos, como pilsners tchecos, helles alemães e lagers estilo Viena, ao mesmo tempo em que incorporam técnicas modernas como dry-hopping e maturação em barril para alcançar preços premium. Essa tendência é particularmente evidente na América do Norte e na Europa Ocidental, onde os consumidores associam origens artesanais à autenticidade e qualidade. A crescente preferência por lagers de especialidade também beneficia os grandes fabricantes de cerveja que adquirem rótulos artesanais, permitindo-lhes aproveitar a premiumização sem impactar os volumes principais. Por exemplo, a aquisição da Octopi Brewing pela Asahi em 2024 visou localizar a produção e reduzir os custos logísticos. Na Europa, os fabricantes artesanais estão utilizando certificações de Indicação Geográfica Protegida (IGP) para reforçar a autenticidade e apoiar os preços premium, especialmente em países como Alemanha e Bélgica, onde as tradições cervejeiras estão profundamente enraizadas. A ascensão das lagers artesanais reflete uma mudança de valor em vez de volume, à medida que os consumidores optam por opções de maior qualidade dentro da categoria de lager, em vez de se afastarem dela completamente.

Inovação de produtos e diversificação de sabores

A inovação de produtos continua sendo uma estratégia fundamental para manter o espaço nas prateleiras e capturar ocasiões de consumo adicionais à medida que a demanda básica por lager estagna. O centro de P&D de EUR 45 milhões da Heineken, inaugurado em 2024, é dedicado à otimização de cepas de levedura e ao perfil sensorial, com o objetivo de reduzir o tempo de lançamento no mercado de produtos de edição limitada. A diversificação de sabores está se expandindo além das fronteiras tradicionais da lager, incorporando infusões de frutas (como sabores cítricos e tropicais), misturas botânicas (como sabugueiro e hibisco) e formatos híbridos (por exemplo, combinações de lager com spritz). Essas inovações são projetadas para atrair consumidores mais jovens e o público feminino, que tradicionalmente preferiram vinho e destilados. O ritmo da inovação está se acelerando à medida que os varejistas priorizam o espaço nas prateleiras com base na velocidade e novidade dos produtos, obrigando os fabricantes de cerveja a atualizar os SKUs a cada 6-12 meses para evitar a retirada de linha. Além disso, a diversificação de sabores desempenha um papel estratégico ao fragmentar o cenário competitivo, complicando as comparações diretas de preços e permitindo que os fabricantes de cerveja experimentem pontos de preço mais elevados no âmbito da premiumização. A conformidade regulatória também é um fator crítico. Os regulamentos de rotulagem da UE agora exigem a divulgação de ingredientes e informações nutricionais, aumentando a complexidade da formulação. No entanto, isso também apresenta uma oportunidade para as marcas se diferenciarem por meio da transparência e do posicionamento de rótulo limpo, desde que estejam dispostas a investir nessas áreas.

Expansão das lagers com baixo teor e sem álcool

As lagers com baixo teor e sem álcool são o subsegmento de crescimento mais rápido dentro da categoria de cerveja, impulsionadas por consumidores preocupados com a saúde, regulamentações mais rígidas sobre direção sob influência de álcool e mudanças culturais em direção à moderação. De acordo com o Relatório de Progresso contra o Câncer da AACR de 2024, menos da metade dos americanos está ciente de que o consumo de álcool pode aumentar o risco de câncer. O relatório destaca ainda que aproximadamente 5,4% de todos os casos de câncer diagnosticados nos Estados Unidos são atribuídos ao consumo de álcool. Isso levou governos a promover campanhas de promoção de alternativas sem álcool[1]Fonte: Associação Americana para Pesquisa do Câncer, "Como o Consumo de Álcool Impacta o Risco de Câncer?", aacr.org. Além disso, os avanços tecnológicos nos métodos de desalcoolização, como destilação a vácuo, osmose reversa e fermentação interrompida, melhoraram significativamente os perfis de sabor, abordando os problemas de sabor "semelhante ao mosto" encontrados nas versões anteriores. O Oriente Médio apresenta uma oportunidade de crescimento distinta, pois as normas culturais e religiosas favorecem as bebidas sem álcool, enquanto os consumidores ainda buscam a experiência social associada ao consumo de cerveja. Isso impulsionou a demanda por lagers sem álcool que replicam de perto o sabor das variantes de teor alcoólico completo. Além disso, as tendências de premiumização também são evidentes, com lagers sem álcool sendo vendidas a 70-90% do preço das cervejas de teor alcoólico completo, permitindo que os fabricantes de cerveja mantenham as margens enquanto expandem seus mercados endereçáveis.

Crescimento de microcervejarias e marcas de cerveja artesanal

O crescimento das microcervejarias e das marcas de cerveja artesanal é um fator significativo do mercado global de lager, pois essas entidades estão influenciando as preferências dos consumidores ao oferecer opções de lager inovadoras, de alta qualidade e de inspiração local. Os fabricantes artesanais de cerveja estão cada vez mais experimentando ingredientes, métodos de fabricação e perfis de sabor, elevando a lager de uma bebida produzida em massa para uma categoria de produto premium e artesanal. Essa mudança está atraindo consumidores mais jovens e bebedores urbanos que buscam experiências de sabor únicas enquanto apreciam as qualidades suaves e acessíveis da lager. Além disso, a expansão das microcervejarias está aprimorando a distribuição local e o consumo on-trade, contribuindo para o aumento da penetração no mercado. Por exemplo, a Associação de Fabricantes de Cerveja relatou que o número de pequenas cervejarias independentes em operação nos Estados Unidos atingiu 9.778 em 2025, sublinhando o forte crescimento da fabricação artesanal de cerveja e seu impacto global na inovação e demanda de lager[2]Fonte: Associação de Fabricantes de Cerveja, "O Ano da Cerveja 2025", brewersassociation.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre os riscos à saúde relacionados ao álcool | -0.4% | Global, mais agudo na Europa (Reino Unido, países nórdicos), América do Norte, Austrália | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas sem álcool e com baixo teor alcoólico | -0.3% | Europa (Reino Unido, Alemanha, Países Baixos), América do Norte, Oriente Médio | Médio prazo (2-4 anos) |

| Restrições regulatórias sobre álcool | -0.3% | Europa (Reino Unido, Escócia, Irlanda), América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança nas preferências dos consumidores em direção a destilados e coquetéis RTD | -0.5% | América do Norte (Estados Unidos, Canadá), Austrália, centros urbanos globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização sobre os riscos à saúde relacionados ao álcool

As campanhas de saúde pública que destacam as ligações entre o consumo de álcool e riscos à saúde, como câncer, doenças cardiovasculares e danos ao fígado, estão reduzindo a aceitabilidade social do consumo regular de bebidas alcoólicas, particularmente entre os jovens que enfatizam o bem-estar e a longevidade. O Diretor Médico Chefe do Reino Unido atualizou as diretrizes de consumo de bebidas alcoólicas para recomendar um máximo de 14 unidades por semana, enfatizando que qualquer nível de consumo de álcool acarreta algum risco[3]Fonte: Departamento de Saúde (Reino Unido), "Diretrizes de Consumo de Baixo Risco dos Diretores Médicos Chefes do Reino Unido", assets.publishing.service.gov.uk. Isso influenciou o comportamento do consumidor, incentivando a moderação e a abstinência. A narrativa de risco à saúde foi especialmente impactante no Norte da Europa e na Austrália, onde campanhas financiadas pelo governo e endossos médicos têm influência significativa. Os consumidores mais jovens, incluindo a Geração Z e os Millennials mais jovens, estão adotando cada vez mais estilos de vida "sobriamente curiosos", percebendo a lager como incompatível com seus objetivos de condicionamento físico, saúde mental e produtividade. Essa mudança demográfica representa um desafio para a viabilidade de longo prazo do mercado de lager, pois os hábitos de consumo formados no início da vida adulta frequentemente persistem ao longo do tempo. Em resposta, os fabricantes de cerveja estão investindo em bebidas funcionais e alternativas além da cerveja, como hard seltzers, kombucha e bebidas com infusão de CBD.

Restrições regulatórias sobre álcool

As restrições regulatórias sobre álcool servem como uma restrição significativa ao mercado global de lager. Os governos de muitos países aplicam políticas rigorosas que regem a produção, distribuição, marketing e consumo. Essas medidas frequentemente incluem impostos especiais de consumo mais elevados, horários de venda restritos, limitações de idade, proibições de publicidade e requisitos de licenciamento, todos os quais aumentam os custos operacionais das cervejarias e limitam o acesso dos consumidores aos produtos. Além disso, as iniciativas de saúde pública em várias regiões estão intensificando os padrões de conformidade e promovendo a redução do consumo de álcool por meio de campanhas de conscientização e rótulos de advertência. Esses desafios regulatórios não apenas dificultam a expansão do mercado, mas também representam barreiras de entrada para novos participantes e cervejarias menores, desacelerando, em última análise, o crescimento do mercado de lager.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Lager Escura Ganha Espaço à Medida que os Consumidores Redescobrem o Malte

A lager clara representou 73,55% do mercado em 2025, refletindo seu amplo apelo, facilidade de consumo e alinhamento com as eficiências de produção em massa. Essa dominância é atribuída ao seu perfil de sabor leve, que atrai uma ampla base de consumidores, e à sua adequação para produção e distribuição em larga escala. No entanto, a lager escura é o tipo de produto de crescimento mais rápido, com um CAGR de 3,45% projetado até 2031. Esse crescimento é impulsionado pelo interesse dos consumidores em perfis mais ricos e com destaque para o malte, que oferecem diferenciação em relação às variantes claras mais comuns.

As lagers escuras, incluindo Munich dunkels, schwarzbiers e lagers estilo Viena, estão ganhando força devido ao foco do movimento artesanal em estilos históricos e sabores complexos. Esses estilos são frequentemente comercializados como produtos premium, atraindo consumidores que buscam opções de cerveja únicas e de alta qualidade. Os fabricantes de cerveja estão posicionando-as como alternativas premium às lagers claras padrão. Enquanto isso, as lagers claras continuam a dominar a categoria, apoiadas por marcas globais como Budweiser, Heineken, Corona e Tsingtao, que capitalizam as economias de escala, as extensas redes de distribuição e o forte reconhecimento de marca para manter sua participação de mercado.

Por Categoria: A Lager Premium Supera a Standard

Em 2025, a lager standard representou 59,33% da participação da categoria, atendendo a consumidores sensíveis ao preço e contas de alto volume no local de consumo. A acessibilidade das lagers standard as torna uma escolha preferida para consumidores que buscam custo-benefício, especialmente em mercados onde as restrições econômicas influenciam as decisões de compra. Além disso, sua ampla disponibilidade e presença estabelecida tanto nos canais de varejo quanto nos locais de consumo contribuem para sua dominância na categoria. Os fabricantes de cerveja estão focando na otimização da eficiência de produção e na racionalização dos portfólios de SKU. Enquanto isso, as lagers de luxo, embora sejam um subsegmento de nicho, estão experimentando crescimento nos canais on-trade, onde os consumidores priorizam experiências em detrimento da sensibilidade ao preço. Esses produtos, frequentemente apresentados como lançamentos de edição limitada em garrafas de vidro com relevo e com preços acima de USD 10 por unidade, têm como alvo consumidores urbanos abastados e ocasiões especiais.

A lager premium está projetada para crescer a um CAGR de 4,44% até 2031, impulsionada pela crescente preferência dos consumidores por produtos associados a maior qualidade e sofisticação. Fatores como herança de marca, embalagem premium e a percepção de qualidade superior desempenham um papel significativo na atração de consumidores. O crescimento da renda disponível em regiões como a Ásia-Pacífico, particularmente na China e na Índia, alimenta ainda mais a demanda por lagers premium, à medida que os consumidores associam cada vez mais esses produtos a aspirações de status e estilo de vida. A estratégia de premiumização requer práticas de distribuição disciplinadas, incluindo parcerias seletivas com varejistas, posicionamentos controlados no local de consumo e esforços consistentes de marketing acima da linha para preservar o patrimônio da marca e evitar a diluição por meio de descontos. Além disso, os fabricantes de cerveja estão incorporando iniciativas de sustentabilidade, como fabricação de cerveja com neutralidade de carbono e agricultura regenerativa, para justificar os preços premium e alinhar-se às preferências dos consumidores por responsabilidade ambiental.

Por Tipo de Embalagem: As Latas de Metal Ganham Espaço com Sustentabilidade e Portabilidade

As garrafas de vidro representaram 45,14% da participação do mercado de embalagens em 2025, impulsionadas pela sua associação com as tradições on-trade e as percepções de qualidade dos consumidores. As garrafas de vidro são particularmente favorecidas em ambientes como restaurantes, bares e hotéis, onde a apresentação e o ritual desempenham um papel significativo na melhoria da experiência do consumidor. Além disso, em mercados como a Alemanha, os sistemas de depósito e devolução que apoiam as garrafas de vidro reutilizáveis reforçam ainda mais seu uso. A imagem premium associada à embalagem de vidro também atrai consumidores que buscam produtos de alta qualidade, tornando-a uma escolha preferida para muitos fabricantes de bebidas que visam o segmento premium.

As latas de metal são o formato de embalagem de crescimento mais rápido, com um CAGR de 3,81% projetado até 2031. Esse crescimento é impulsionado principalmente por mandatos de sustentabilidade, pois as latas de alumínio têm uma pegada de carbono no ciclo de vida 61% menor em comparação com as garrafas PET em cenários de alta reciclagem, de acordo com avaliações de ciclo de vida. Sua natureza leve e durável melhora a eficiência da cadeia de suprimentos, enquanto sua portabilidade as torna ideais para ocasiões de consumo off-trade e ao ar livre. Esses atributos, combinados com sua reciclabilidade, tornam as latas de alumínio uma escolha preferida para fabricantes de cerveja e bebidas que visam cumprir compromissos de emissões líquidas zero e atender a consumidores ambientalmente conscientes.

Por Canal de Distribuição: O On-Trade se Recupera com a Retomada da Hospitalidade

Os canais off-trade representaram 61,05% da distribuição em 2025, refletindo uma mudança estrutural em direção ao consumo em casa. O crescimento do off-trade é impulsionado por fatores como a conveniência de comprar em pontos de venda varejistas, a crescente adoção de plataformas de comércio eletrônico e a crescente preferência pelo consumo em casa devido a mudanças no estilo de vida. Além disso, a disponibilidade de uma ampla variedade de produtos em lojas de varejo e a relação custo-benefício das compras off-trade em comparação com as opções on-trade apoiam ainda mais sua expansão. O comércio eletrônico, um subconjunto do off-trade, está crescendo rapidamente na Ásia-Pacífico e na América do Norte, facilitando as vendas diretas ao consumidor e os modelos baseados em assinatura.

O on-trade está se recuperando, com um CAGR projetado de 3,76% até 2031, impulsionado pelo aumento dos estabelecimentos de hospitalidade, pelo crescente turismo e pela preferência dos consumidores por experiências sociais fora de casa. As vendas no local de consumo normalmente alcançam margens 30-50% mais altas do que as vendas no varejo, devido à menor sensibilidade ao preço e ao prêmio que os consumidores pagam pelo ambiente e pelo serviço. A retomada do on-trade também é apoiada pela crescente demanda por experiências gastronômicas e de consumo de bebidas, bem como pelo foco crescente dos estabelecimentos de hospitalidade em aprimorar as experiências dos clientes por meio de serviços aprimorados e ofertas únicas. Além disso, os fabricantes de cerveja estão investindo cada vez mais em modelos híbridos, como experiências de varejo com marca própria e taprooms anexos às cervejarias, para se engajar com ambos os canais. Essas abordagens permitem que os fabricantes de cerveja construam relacionamentos diretos com os consumidores, contornem os intermediários atacadistas tradicionais e melhorem a captura de margem.

Análise Geográfica

A Europa representou 44,64% da participação de mercado em 2025, impulsionada por uma forte cultura de consumo de cerveja, um patrimônio cervejeiro bem estabelecido e alto consumo per capita em países como Alemanha e República Tcheca. Os consumidores estão cada vez mais favorecendo lagers premium e artesanais, apoiados pelo crescente número de microcervejarias e inovações em sabores e técnicas de fabricação de cerveja. A expansão das lagers com baixo teor e sem álcool também está ganhando impulso devido à crescente conscientização sobre saúde e às rígidas regulamentações sobre direção sob influência de álcool. Além disso, a ampla disponibilidade de lagers em supermercados, pubs e festivais, juntamente com o forte turismo e as ocasiões de consumo social, continua a apoiar uma demanda estável.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 5,05% projetado até 2031, impulsionado pela rápida urbanização, pelo aumento da renda disponível e por uma crescente população jovem em países como China e Índia. A lager continua sendo o tipo de cerveja mais popular devido ao seu perfil leve e refrescante, que se alinha com climas mais quentes e às preferências dos consumidores em evolução. A crescente ocidentalização dos estilos de vida, a expansão dos canais modernos de varejo e a crescente presença de cervejarias internacionais e regionais estão alimentando ainda mais a demanda. Além disso, o crescimento do consumo on-trade por meio de bares, restaurantes e cultura noturna está acelerando a expansão do mercado nos principais centros urbanos.

Na América do Norte, América do Sul e Oriente Médio e África, o mercado de lager é apoiado por uma combinação de tendências de premiumização, expansão das populações de classe média e crescentes ocasiões de consumo social. Nos Estados Unidos e no Canadá, a demanda é impulsionada pela inovação em lager artesanal e por uma mudança em direção a variantes premium e com sabores. No Brasil e no México, a crescente urbanização e uma forte cultura cervejeira estão impulsionando os volumes de consumo. Enquanto isso, em partes do Oriente Médio e África, o crescimento do mercado é mais seletivo devido a restrições regulatórias. No entanto, o crescente turismo, as populações de expatriados e o desenvolvimento gradual dos setores de hospitalidade estão apoiando a demanda em regiões onde o consumo de álcool é permitido.

Cenário Competitivo

O mercado global de lager é altamente consolidado, com Anheuser-Busch InBev, Heineken e Carlsberg representando uma parcela significativa do volume total e uma proporção ainda maior do valor de mercado. Essas empresas aproveitam as economias de escala, os extensos portfólios de marcas e as redes de distribuição estabelecidas para influenciar as estratégias de preços e impulsionar a inovação de produtos. Suas estratégias competitivas se concentram em duas áreas principais: otimização de custos e eficiências nas lagers de mercado de massa principal, e expansão para variantes premium, com baixo teor e sem álcool, bem como categorias de bebidas adjacentes, para melhorar as margens em um ambiente de volume maduro.

As aquisições estratégicas continuam sendo fundamentais para fortalecer as posições de mercado, particularmente por meio de investimentos em capacidades de fabricação artesanal de cerveja e diversificação em segmentos de bebidas não alcoólicas. Além disso, a adoção de tecnologias avançadas de fabricação de cerveja e ferramentas de otimização de processos digitais permite que os grandes fabricantes de cerveja garantam qualidade consistente, melhorem a eficiência operacional e mantenham uma vantagem competitiva que os players menores frequentemente têm dificuldade em igualar. Oportunidades emergentes são visíveis em segmentos de nicho, como lagers escuras, experiências premium on-trade e mercados emergentes subatendidos, onde a infraestrutura de distribuição ainda está em desenvolvimento.

Os fabricantes artesanais de cerveja estão ganhando impulso ao enfatizar modelos diretos ao consumidor, branding distintivo e iniciativas focadas em sustentabilidade que atraem consumidores mais jovens. No entanto, sua escala geral permanece limitada em comparação com os líderes do setor. Os fabricantes de cerveja regionais, por outro lado, dependem de forte patrimônio de marca local e vantagens de custo para defender seus mercados domésticos. Apesar desses pontos fortes, eles frequentemente enfrentam desafios para expandir globalmente devido a recursos limitados e menor reconhecimento de marca internacional.

Líderes do Setor de Lager

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

Molson Coors Beverage Company

China Resources Snow Breweries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Kati Patang Lifestyle Limited lançou a Freedom Lager – Edição Motoverse, projetada para celebrar a cultura motociclística. A Freedom Lager é uma lager de corpo leve fabricada com milho indiano não transgênico de origem local, oferecendo um sabor refrescante e revigorante. É elaborada para exploradores e reflete um espírito compartilhado de descoberta, independência, criatividade e conexão cultural.

- Outubro de 2025: A Conan lançou uma nova lager forte com 8% de teor alcoólico na Índia, começando com sua introdução em Delhi. O produto é posicionado como uma opção premium dentro do segmento de cerveja forte, destacando um sabor mais suave e o uso de ingredientes importados, incluindo malte alemão e lúpulo americano, para se diferenciar das lagers fortes tradicionalmente mais amargas. A marca visa atender às preferências em evolução dos consumidores por bebidas alcoólicas de maior qualidade e alto teor alcoólico e busca aproveitar a crescente tendência de premiumização no mercado de cerveja da Índia.

- Fevereiro de 2025: Foi lançada a lager BrewDog Wingman touchdown, que foi afirmada ser elaborada com lúpulos Simcoe e Citra para oferecer um teor alcoólico de 4,8% cítrico e refrescante. Esta lager sazonal foi lançada em latas temáticas especiais da NFL para o Super Bowl LIX. Sua natureza de edição limitada e branding ousado ressaltam a sinergia entre os lançamentos de bebidas e os grandes eventos culturais.

- Novembro de 2024: A Wrexham Lager Beer Co. lançou seu produto nos Estados Unidos. Especificamente, a cerveja está agora disponível nas lojas Total Wine & More em 29 estados. Esta é a primeira vez que a Wrexham Lager é vendida nos EUA.

Escopo do Relatório do Mercado Global de Lager

| Lager Clara |

| Lager Escura |

| Outros |

| Lager Standard |

| Lager Premium |

| Lager de Luxo |

| Garrafa de Vidro |

| Latas de Metal |

| Outros Tipos de Embalagem |

| On-Trade |

| Off-Trade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Marrocos | |

| Egito | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Lager Clara | |

| Lager Escura | ||

| Outros | ||

| Por Categoria | Lager Standard | |

| Lager Premium | ||

| Lager de Luxo | ||

| Por Tipo de Embalagem | Garrafa de Vidro | |

| Latas de Metal | ||

| Outros Tipos de Embalagem | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Marrocos | ||

| Egito | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de lager?

O tamanho do mercado de lager é de USD 715,25 bilhões em 2026 e está projetado para atingir USD 821,46 bilhões até 2031.

Qual região crescerá mais rapidamente no mercado de lager até 2031?

A Ásia-Pacífico lidera com um CAGR de 5,05% devido ao aumento da renda na China e na Índia e à crescente demanda por importações premium.

Qual tipo de produto está ganhando participação mais rapidamente?

A lager escura está prevista para se expandir a um CAGR de 3,45% à medida que os consumidores buscam estilos mais ricos e com destaque para o malte.

Por que os fabricantes de cerveja estão migrando para latas de metal?

As latas reduzem as emissões logísticas, atendem às metas de economia circular, oferecem gráficos premium e estão crescendo a um CAGR de 3,81% em embalagens.

Página atualizada pela última vez em: