Tamanho e Participação do Mercado de Aromatizantes para Bebidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.33 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aromatizantes para Bebidas por Mordor Intelligence

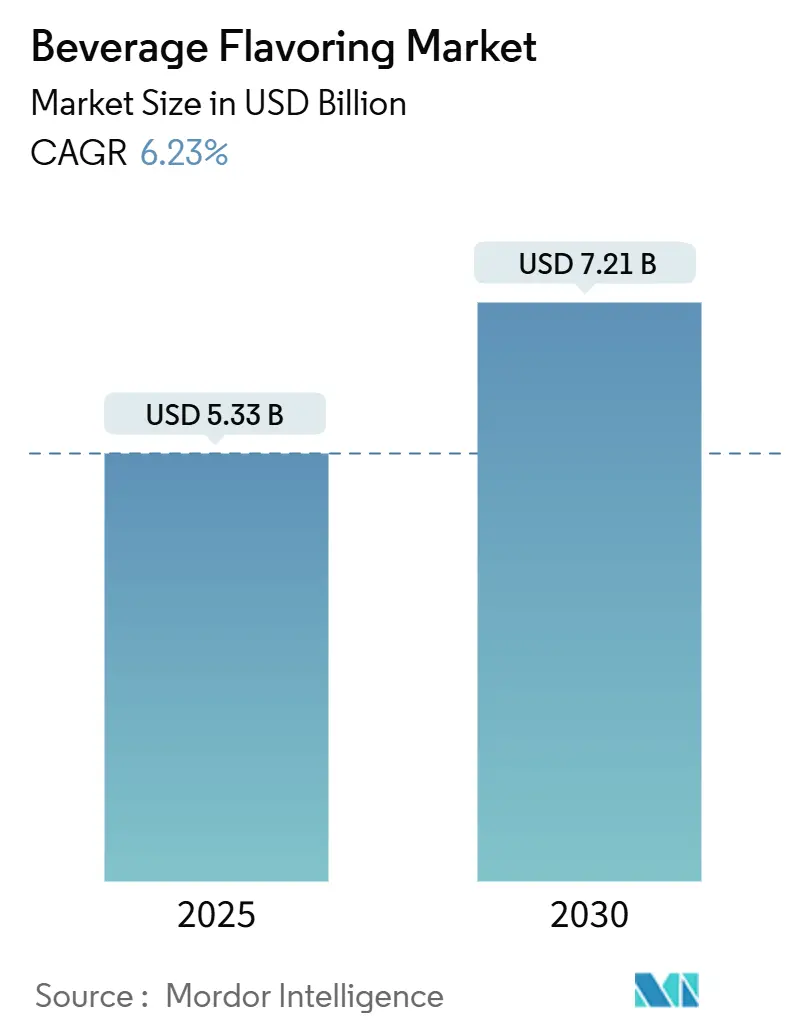

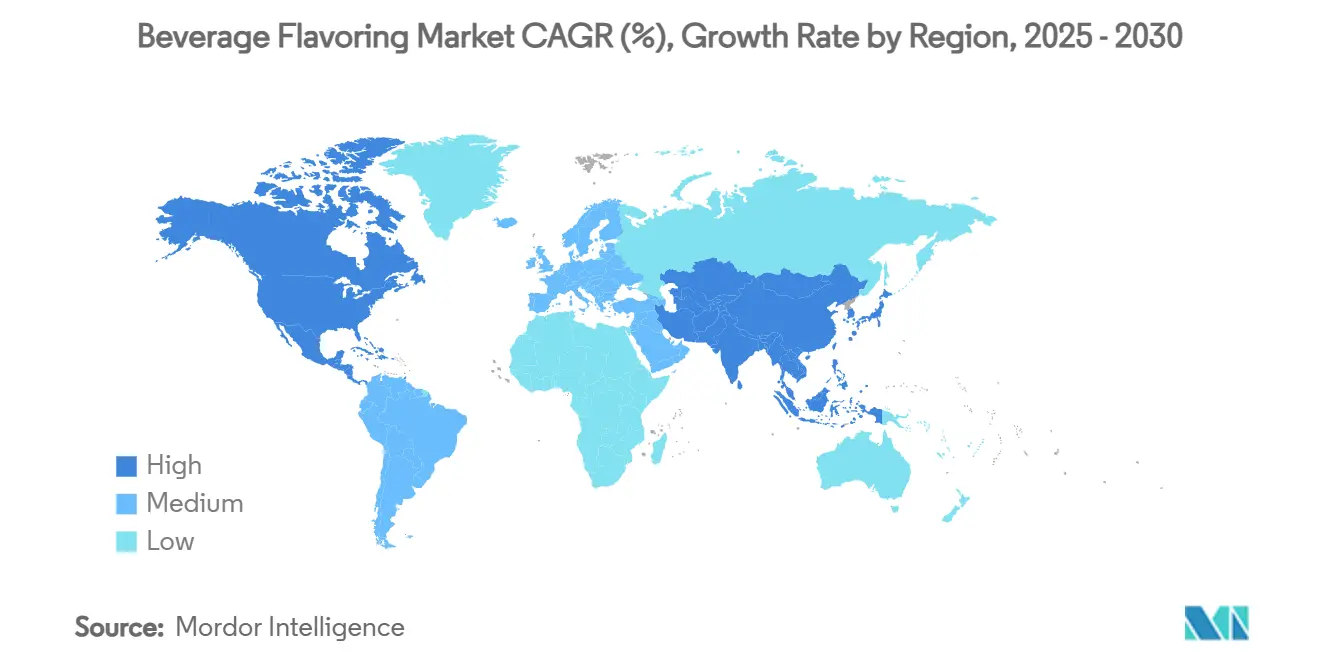

O tamanho do Mercado de Aromatizantes para Bebidas é estimado em USD 5,33 bilhões em 2025 e deve alcançar USD 7,21 bilhões até 2030, a uma CAGR de 6,23% durante o período de previsão (2025-2030). Essa trajetória de crescimento reflete a adaptação do setor às preferências dos consumidores em evolução por ingredientes naturais, bebidas funcionais e experiências de sabor premium. A expansão do mercado é sustentada por mudanças regulatórias em direção à transparência, com a potencial eliminação pela FDA das determinações de GRAS autoafirmadas, criando tanto desafios de conformidade quanto vantagens competitivas para os players estabelecidos. A robusta inovação em aromatizantes, o crescente consumo de bebidas prontas para consumo (RTD) e os aprimorados processos de biotecnologia fortalecem a posição competitiva tanto dos players estabelecidos quanto dos especialistas ágeis. Além disso, a escassez de ingredientes cítricos está acelerando a demanda por substitutos sintéticos e alternativas derivadas de biotecnologia, posicionando empresas com capacidades de fermentação para vantagem competitiva. A Ásia-Pacífico retém uma fatia dominante de 35,03% do mercado de aromatizantes para bebidas e também apresenta o crescimento regional mais rápido a uma CAGR de 7,83%, impulsionado pelo boom de bebidas saudáveis da Índia e pela premiumização contínua na China, Indonésia e Vietnã

Principais Conclusões do Relatório

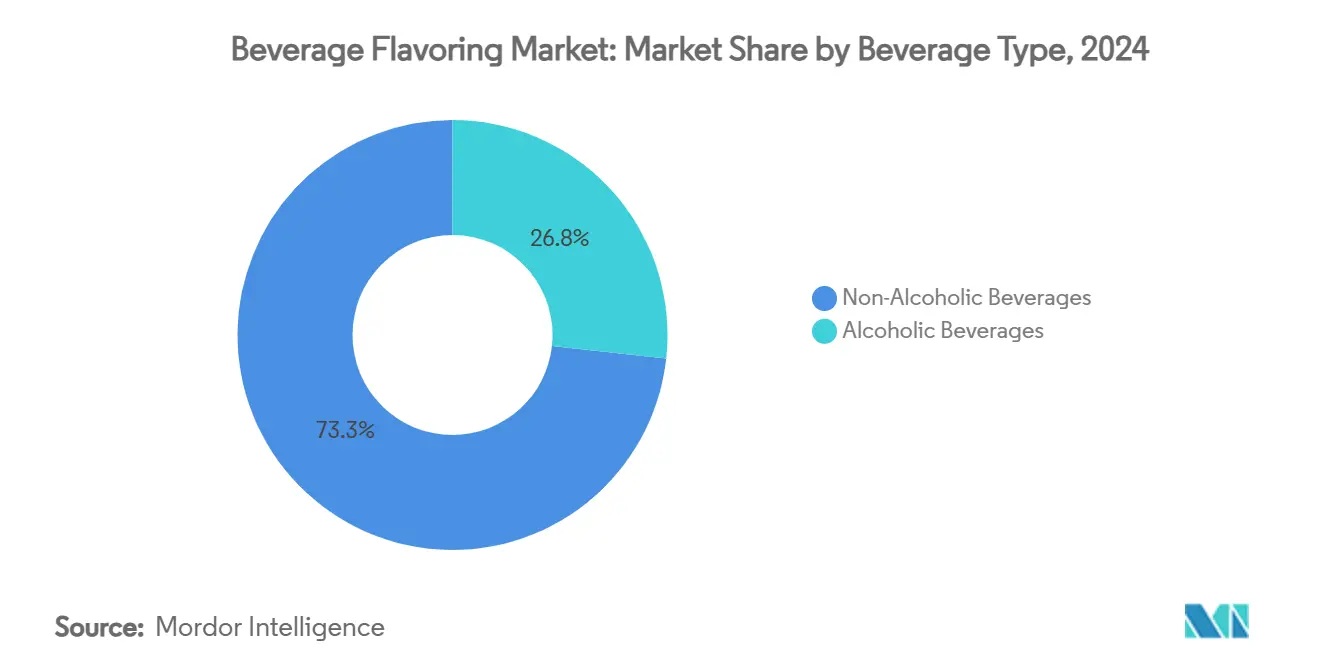

- Por tipo de bebida, as bebidas não alcoólicas detinham uma participação de receita de 73,25% em 2024, enquanto as bebidas alcoólicas estão acelerando a uma CAGR de 8,06% até 2030.

- Por categoria, as variantes artificiais comandavam 56,67% da participação do mercado de aromatizantes para bebidas em 2024; os aromatizantes naturais estão se expandindo mais rapidamente a uma CAGR de 6,85% até 2030.

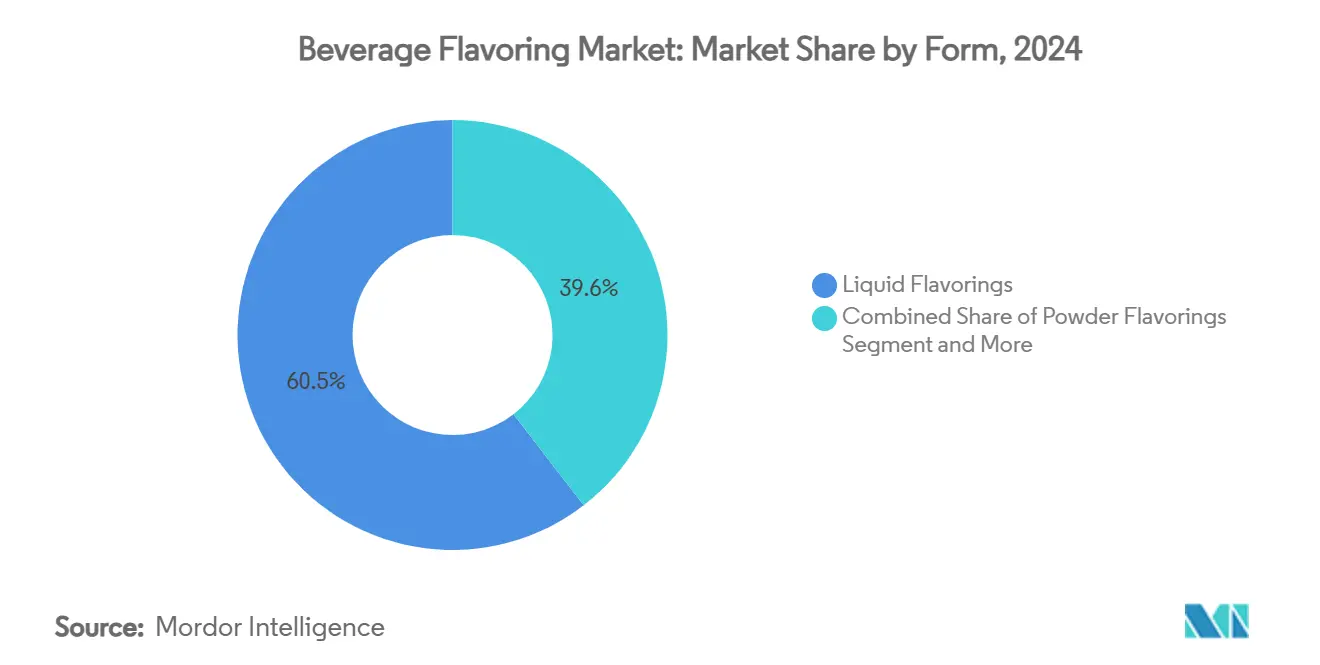

- Por forma, os sistemas líquidos representavam 60,45% do tamanho do mercado de aromatizantes para bebidas em 2024, mas os formatos em pó devem crescer a uma CAGR de 8,32% até 2030.

- Por usuário final, os serviços de alimentação lideraram com 63,74% de contribuição de receita em 2024, enquanto o segmento de fabricação de bebidas apresenta a perspectiva de CAGR mais forte de 7,07% até 2030.

- Por geografia, a Ásia-Pacífico capturou 35,03% do tamanho do mercado de aromatizantes para bebidas em 2024 e deve crescer a uma CAGR de 7,83% até 2030.

Tendências e Perspectivas do Mercado Global de Aromatizantes para Bebidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência Crescente por Aromatizantes Naturais e de Rótulo Limpo | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de Inovações em Aromatizantes Exóticos e Botânicos | +0.8% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de Soluções de Aromatizantes para Bebidas com Baixo Teor de Açúcar | +1.0% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Segmento de Bebidas Prontas para Consumo Impulsionando o Desenvolvimento de Aromatizantes | +1.3% | Global, com crescimento mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mercado de Bebidas Premium Impulsionando Combinações Únicas de Aromatizantes | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Bebidas Funcionais Exigindo Aromatização Avançada | +1.1% | Global, com adoção mais rápida na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Aromatizantes Naturais e de Rótulo Limpo

A demanda dos consumidores por transparência está reformulando as estratégias de formulação de aromatizantes, à medida que as marcas respondem aos 94% das inovações que incorporam valores de sustentabilidade relatados pelos líderes do setor. O Memorando de Política 11-1 do USDA especifica que os aromatizantes naturais devem compreender de 0,05% a 0,40% dos produtos alimentícios e ser derivados de fontes não sintéticas sem conservantes artificiais, criando restrições de formulação que impulsionam preços premium[1]Fonte: Programa Nacional Orgânico do USDA, "Memorando de Política", ams.usda.gov. No entanto, o cenário regulatório está se tornando mais rigoroso com a diretiva do Secretário de Saúde e Serviços Humanos Robert F. Kennedy Jr. para eliminar as determinações de GRAS autoafirmadas, potencialmente exigindo aprovação prévia da FDA para novos ingredientes de aromatizantes naturais. Essa mudança favorecerá empresas estabelecidas com extensa documentação regulatória, enquanto criará barreiras para inovadores menores de aromatizantes naturais. O setor de biotecnologia está respondendo com técnicas de fermentação de precisão que produzem compostos naturais idênticos, com empresas como a Spero Renewables desenvolvendo vanilina derivada de fibra de milho que compete diretamente com alternativas derivadas do farelo de arroz. Essa convergência tecnológica sugere que os prêmios de aromatizantes naturais podem se comprimir à medida que a produção biotecnológica escala, alterando fundamentalmente a economia do posicionamento de rótulo limpo.

Surgimento de Inovações em Aromatizantes Exóticos e Botânicos

A designação da McCormick do Aji Amarillo como o Sabor do Ano de 2025, com crescimento projetado de 59% nos cardápios ao longo de 4 anos, exemplifica a mudança do setor em direção a perfis tropicais e botânicos que transcendem as fronteiras tradicionais de sabor. Os Gráficos de Sabor 2025 da Kerry identificam "Vibrações Tropicais" e "Deliciosamente Inesperado" como tendências-chave, impulsionadas pelos consumidores da Geração Z que buscam experiências personalizadas que equilibram aventura com bem-estar. A tendência botânica vai além do sabor para benefícios funcionais, com empresas aproveitando hidrocoloides derivados de algas marinhas para aprimoramento de textura enquanto entregam complexidade umami. Os marcos regulatórios estão se adaptando para acomodar essas inovações, com a publicação GRAS 30 da FEMA incluindo extratos botânicos novos que anteriormente careciam de documentação de segurança [2]Fonte: Associação de Fabricantes de Aromatizantes e Extratos dos Estados Unidos (FEMA), "GRAS 30", femaflavor.org. A convergência de sabores exóticos com benefícios funcionais cria oportunidades de posicionamento premium, particularmente no mercado da Ásia-Pacífico, onde o conhecimento botânico tradicional se intersecta com formatos modernos de bebidas. Essa tendência está acelerando a adoção de biotecnologia à medida que as empresas buscam cadeias de suprimentos consistentes para compostos botânicos raros por meio de fermentação em vez de extração agrícola.

Expansão de Soluções de Aromatizantes para Bebidas com Baixo Teor de Açúcar

O segmento de bebidas com baixo teor de açúcar está impulsionando a inovação em aromatizantes à medida que os fabricantes abordam os desafios de mascaramento de sabor enquanto mantêm a aceitação do consumidor em formulações voltadas para a saúde. A plataforma BioSymphony da Sensient demonstra como a biotransformação aprimora a complexidade do sabor enquanto mascara notas indesejadas em bebidas com alto teor de proteína, abordando o duplo desafio de nutrição e palatabilidade. O ambiente regulatório apoia essa tendência por meio das diretrizes da FDA sobre definições de aromatizantes naturais sob 21 CFR 101.22, que permite o aprimoramento de sabor sem adições de constituintes artificiais. No entanto, a complexidade técnica das formulações com baixo teor de açúcar requer sistemas avançados de entrega de aromatizantes, com tecnologias em pó ganhando tração devido à sua estabilidade em ambientes de atividade de água reduzida. O crescimento projetado do mercado de bebidas RTD é parcialmente impulsionado por inovações com baixo teor de açúcar que mantêm a satisfação do paladar. Essa tendência está criando vantagens competitivas para empresas com capacidades de biotecnologia, pois os intensificadores de sabor derivados de fermentação oferecem desempenho superior em matrizes com açúcar reduzido em comparação com os métodos tradicionais de extração.

Segmento de Bebidas Prontas para Consumo Impulsionando o Desenvolvimento de Aromatizantes

O crescimento explosivo da categoria de bebidas RTD está alterando fundamentalmente as prioridades de desenvolvimento de aromatizantes, à medida que os fabricantes otimizam para estabilidade em prateleira, tolerância à temperatura e consumo direto em vez de aplicações baseadas em diluição. O crescimento de 27,3% nas vendas da Givaudan na América Latina reflete a adoção de RTD na região, com bebidas contribuindo significativamente para a receita do segmento Sabor & Bem-Estar de CHF 3.752 milhões da empresa. Os requisitos técnicos para aplicações RTD favorecem sistemas de aromatização líquida que se integram perfeitamente durante a produção, explicando a dominância de 60,45% dos aromatizantes líquidos no mercado, apesar da trajetória de crescimento mais rápida dos aromatizantes em pó. As considerações regulatórias tornam-se mais complexas em aplicações RTD, pois a estabilidade do aromatizante deve ser mantida ao longo de uma vida útil prolongada sem sistemas conservantes que possam acionar requisitos adicionais de rotulagem sob 21 CFR 172.510. A convergência do crescimento RTD com as tendências de bebidas funcionais está criando demanda por sistemas de aromatizantes que possam mascarar extratos botânicos, vitaminas e adições de proteínas enquanto mantêm o apelo ao consumidor. Esse desafio técnico está impulsionando a consolidação, pois empresas menores de aromatizantes carecem dos recursos de P&D para desenvolver tecnologias sofisticadas de mascaramento, beneficiando players integrados com capacidades tanto de aromatizantes quanto de ingredientes funcionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Produção e Certificação para Aromatizantes Naturais | -0.7% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Marco Regulatório Complexo para Aditivos de Aromatizantes | -0.5% | Global, com intensidade variável por região | Longo prazo (≥ 4 anos) |

| Restrições na Cadeia de Suprimentos de Matérias-Primas | -0.8% | Global, com impacto agudo no fornecimento de baunilha e cítricos | Curto prazo (≤ 2 anos) |

| Proliferação de Variantes de Aromatizantes: Preocupações com a Fadiga do Consumidor | -0.3% | Principalmente mercados desenvolvidos, América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Produção e Certificação para Aromatizantes Naturais

Os custos de produção de aromatizantes naturais estão escalando devido a processos de extração complexos, requisitos de certificação orgânica e métodos de verificação analítica necessários para comprovar o fornecimento natural sob marcos regulatórios cada vez mais rigorosos. A potencial eliminação pela FDA das autodeterminações de GRAS exigirá documentação abrangente de segurança para novos ingredientes naturais, com custos de conformidade potencialmente atingindo centenas de milhares de dólares por ingrediente. O marco de avaliação de biotecnologia da FEMA requer avaliações de segurança adicionais quando os métodos de produção mudam, criando despesas recorrentes de certificação para empresas que adotam tecnologias de fermentação. Os requisitos de verificação analítica sob análise isotópica C-14 para autenticação de aromatizantes naturais adicionam custos significativos de teste, particularmente para extratos botânicos exóticos onde padrões de referência podem não existir. Esses custos crescentes estão criando vantagens competitivas para empresas maiores que podem amortizar despesas de certificação em portfólios de produtos mais amplos, enquanto especialistas menores em aromatizantes naturais enfrentam compressão de margens. A pressão de custos está acelerando a adoção de biotecnologia, pois os aromatizantes naturais derivados de fermentação oferecem economias de produção mais previsíveis em comparação com os métodos de extração agrícola sujeitos à volatilidade climática e geopolítica.

Marco Regulatório Complexo para Aditivos de Aromatizantes

O cenário regulatório para aditivos de aromatizantes está se tornando cada vez mais fragmentado nos mercados globais, com a UE mantendo definições mais rígidas de aromatizantes naturais que exigem métodos de produção tradicionais, enquanto os EUA permitem aplicações mais amplas de biotecnologia sob as diretrizes da FDA. O relatório de 2024 do Centro para Ciência no Interesse Público destaca a complexidade regulatória do mercado global de aromatizantes de USD 14 bilhões, observando que milhares de produtos químicos não testados operam sob a brecha do GRAS sem supervisão da FDA. A divergência regulatória entre mercados cria custos de conformidade, pois as empresas devem manter formulações e sistemas de documentação separados para diferentes regiões, o que é particularmente desafiador para empresas menores que carecem de expertise regulatória. O aperto antecipado das regulamentações de GRAS provavelmente consolidará o setor, pois os custos de conformidade favorecem players maiores com infraestrutura regulatória estabelecida, enquanto criam barreiras à entrada para empresas inovadoras de biotecnologia que desenvolvem novos compostos de aromatizantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida: Bebidas Alcoólicas Impulsionam a Inovação Premium

As bebidas não alcoólicas dominam com 73,25% de participação de mercado em 2024, refletindo sua ubiquidade entre os dados demográficos dos consumidores e as ocasiões de consumo, enquanto as bebidas alcoólicas estão experimentando um crescimento mais rápido a uma CAGR de 8,06% até 2030, à medida que os destilados artesanais e a cultura de coquetéis premium demandam perfis de sabor sofisticados. A aceleração do crescimento do segmento alcoólico decorre das tendências de premiumização, onde os consumidores pagam preços mais altos por experiências de sabor únicas, criando oportunidades de margem que justificam investimentos complexos no desenvolvimento de aromatizantes. As bebidas não alcoólicas se beneficiam das tendências de consciência de saúde e da integração de ingredientes funcionais, mas enfrentam pressão de margem da concorrência de marcas próprias de varejistas e do escrutínio regulatório sobre o teor de açúcar e aditivos artificiais.

A categoria de bebidas alcoólicas RTD está impulsionando a inovação em aromatizantes, à medida que os fabricantes buscam formulações estáveis em prateleira que mantenham a integridade do sabor sem as técnicas tradicionais de mistura em bar, exigindo sistemas de aromatizantes otimizados para consumo direto em vez de aplicações de diluição. O crescimento de dois dígitos da Symrise em aplicações de bebidas durante o primeiro trimestre de 2025 reflete essa tendência de premiumização, com a empresa ganhando participação de mercado por meio de soluções inovadoras que atendem tanto aos segmentos alcoólicos quanto aos não alcoólicos. A convergência das tendências de saúde com as bebidas alcoólicas está criando demanda por ingredientes funcionais que requerem tecnologias avançadas de mascaramento, posicionando empresas com capacidades de biotecnologia para vantagem competitiva em ambos os segmentos.

Por Categoria: Aromatizantes Naturais Ganham Terreno Apesar da Dominância Artificial

Os aromatizantes artificiais mantêm 56,67% de participação de mercado em 2024 devido às vantagens de custo e à confiabilidade consistente do fornecimento, enquanto os aromatizantes naturais estão crescendo mais rapidamente a uma CAGR de 6,85% até 2030, à medida que as preferências dos consumidores se deslocam para produtos de rótulo limpo e os marcos regulatórios favorecem cada vez mais a transparência. O diferencial de crescimento reflete o poder de precificação premium dos aromatizantes naturais, com empresas dispostas a investir em ingredientes de maior custo para capturar a disposição dos consumidores em pagar por benefícios percebidos à saúde e sustentabilidade ambiental. No entanto, a resiliência do segmento artificial demonstra que as considerações de desempenho e custo permanecem primordiais em muitas aplicações, particularmente em mercados sensíveis a preços e formulações de bebidas funcionais onde os requisitos de mascaramento de sabor favorecem soluções sintéticas.

O ambiente regulatório está reformulando a dinâmica competitiva entre aromatizantes naturais e artificiais, com a potencial eliminação pela FDA das autodeterminações de GRAS criando vantagens de conformidade para compostos de aromatizantes artificiais estabelecidos com extensa documentação de segurança. A biotecnologia está borrando as fronteiras tradicionais entre as categorias natural e artificial, com compostos derivados de fermentação atendendo às definições de aromatizantes naturais enquanto oferecem a consistência e as vantagens de custo tradicionalmente associadas à produção sintética. Empresas como a Spero Renewables estão desenvolvendo vanilina derivada de fibra de milho que compete diretamente tanto com a vanilina sintética quanto com as fontes naturais tradicionais, sugerindo que a distinção natural-artificial pode se tornar menos relevante à medida que a biotecnologia escala.

Por Forma: Tecnologias em Pó Habilitam a Inovação Funcional

Os aromatizantes líquidos comandam 60,45% de participação de mercado em 2024 devido à sua facilidade de integração nos processos tradicionais de produção de bebidas e às características superiores de dispersão em sistemas aquosos, enquanto os aromatizantes em pó estão experimentando o crescimento mais rápido a uma CAGR de 8,32% até 2030, impulsionados por suas vantagens de estabilidade em aplicações de bebidas funcionais e custos de transporte reduzidos. A aceleração do crescimento do segmento em pó reflete a mudança do setor em direção a bebidas funcionais, onde a estabilidade dos ingredientes durante a vida útil prolongada se torna crítica, particularmente para formulações enriquecidas com proteínas e vitaminas que são sensíveis à umidade e às flutuações de temperatura. As tecnologias em pó também habilitam sistemas inovadores de entrega, como misturas instantâneas para bebidas e soluções de aromatização sob demanda que atendem às tendências de personalização.

As vantagens técnicas dos sistemas de aromatizantes em pó estão se tornando mais pronunciadas à medida que os fabricantes de bebidas buscam reduzir o teor de água em produtos concentrados e minimizar os requisitos de cadeia de frio para distribuição global. As tecnologias de encapsulamento estão avançando rapidamente, com secagem por atomização e revestimento em leito fluidizado habilitando perfis de liberação controlada que podem entregar explosões de sabor durante o consumo enquanto mantêm a estabilidade durante o armazenamento. A categoria "Outros", incluindo xaropes e sprays, representa formatos emergentes de entrega que fazem a ponte entre as vantagens do líquido e do pó, particularmente em aplicações de serviços de alimentação onde o controle de porções e a consistência são primordiais. A convergência das tecnologias em pó com aromatizantes derivados de biotecnologia está criando novas possibilidades para aplicações de bebidas funcionais, pois os compostos produzidos por fermentação frequentemente demonstram estabilidade superior em formatos secos em comparação com os aromatizantes tradicionais baseados em extração.

Por Usuário Final: A Integração da Indústria de Bebidas Acelera

O segmento de serviços de alimentação lidera com 63,74% de participação de mercado em 2024, refletindo o papel do setor como laboratório de inovação em aromatizantes, onde novos perfis de sabor são testados e refinados antes de uma introdução mais ampla no mercado, enquanto o segmento da indústria de bebidas está crescendo mais rapidamente a uma CAGR de 7,07% até 2030, à medida que os fabricantes integram capacidades de aromatizantes internamente em vez de depender de fornecedores externos. Esse diferencial de crescimento indica uma mudança estratégica em direção à integração vertical, à medida que as empresas de bebidas buscam maior controle sobre as formulações de aromatizantes e a segurança da cadeia de suprimentos, particularmente para misturas proprietárias que diferenciam seus produtos em mercados competitivos. A fragmentação do segmento de varejo em múltiplos canais cria complexidade para os fornecedores de aromatizantes, com supermercados/hipermercados exigindo embalagens e rotulagem diferentes em comparação com as plataformas de varejo online.

O crescimento mais rápido da indústria de bebidas reflete a expansão do mercado RTD e a necessidade de aromatizantes otimizados para consumo direto em vez de aplicações baseadas em diluição, exigindo especificações técnicas diferentes em comparação com os concentrados de serviços de alimentação. O investimento de USD 7,75 milhões da Custom Flavors na Carolina do Norte demonstra essa tendência, com a empresa estabelecendo um hub no Leste para atender diretamente os fabricantes de bebidas em vez de por meio de redes de distribuidores. O crescimento do canal de varejo online está criando novos requisitos para embalagem e estabilidade de aromatizantes, pois as remessas diretas ao consumidor podem sofrer flutuações de temperatura e tempos de trânsito prolongados que desafiam os sistemas tradicionais de entrega de aromatizantes.

Análise Geográfica

A Ásia-Pacífico domina com 35,03% de participação de mercado em 2024, ao mesmo tempo em que exibe o crescimento regional mais rápido a uma CAGR de 7,83% até 2030, impulsionado pelo mercado de bebidas saudáveis da Índia triplicando para USD 30 bilhões até 2026 e pela crescente classe média da China demandando experiências de sabor premium tanto em formatos de bebidas tradicionais quanto ocidentais. A liderança dupla da região reflete tanto as vantagens de escala quanto as tendências demográficas, com a urbanização e o aumento da renda disponível criando demanda por opções de bebidas convenientes e saborosas. O forte desempenho da Symrise nas regiões EAME e Ásia/Pacífico durante o primeiro trimestre de 2025 demonstra as vantagens competitivas disponíveis para empresas que conseguem adaptar as tecnologias globais de aromatizantes às preferências de sabor locais e aos requisitos regulatórios.

A América do Norte e a Europa representam mercados maduros onde o crescimento é impulsionado pela premiumização e pela integração de ingredientes funcionais em vez da expansão de volume, criando diferentes dinâmicas competitivas e estruturas de margem. Esse crescimento é alimentado pela preferência crescente por aromatizantes botânicos e de origem vegetal, regulamentações rígidas sobre aditivos artificiais e pela crescente popularidade de águas aromatizadas, bebidas energéticas e bebidas orgânicas. O mercado europeu enfatiza a inovação em perfis de sabor mais saudáveis e autênticos para atender aos gostos dos consumidores em evolução e às demandas regulatórias.

O Oriente Médio e a África representam oportunidades emergentes onde os padrões de consumo de bebidas estão evoluindo rapidamente, mas os marcos regulatórios permanecem fragmentados e a infraestrutura da cadeia de suprimentos requer investimento contínuo. O crescimento da América do Sul é impulsionado pelo grande mercado doméstico do Brasil e pelo papel da região como campo de testes para inovações em sabores tropicais que subsequentemente se expandem para os mercados globais. Esse foco duplo na região em sabores naturais, autênticos e inovadores destaca a dinâmica competitiva em evolução que molda o setor global de aromatizantes para bebidas.

Cenário Competitivo

O mercado de aromatizantes para bebidas exibe consolidação moderada, permitindo que tanto as multinacionais estabelecidas quanto as empresas especializadas de biotecnologia compitam efetivamente por meio de estratégias de inovação diferenciadas e expertise em mercados regionais. Alguns dos players significativos incluem Givaudan, International Flavors & Fragrances Inc., Jeneil Biotech, Kerry Group plc e MB-Holding GmbH & Co. KG (MartinBauer). Líderes de mercado como Givaudan, IFF, etc. estão aproveitando suas vantagens de escala para investir em plataformas de biotecnologia e infraestrutura global de P&D, enquanto players menores se concentram em aplicações de nicho, como certificações orgânicas, extratos botânicos exóticos ou sistemas especializados de entrega para bebidas funcionais. Essas empresas estão expandindo seus portfólios em direção a formulações de aromatizantes de origem vegetal, botânicos e híbridos projetados para categorias emergentes de bebidas, como bebidas adaptogênicas, kombucha e águas enriquecidas com eletrólitos.

A intensidade competitiva está aumentando à medida que as mudanças regulatórias favorecem empresas com documentação GRAS estabelecida e infraestrutura de conformidade, criando barreiras à entrada para novos participantes enquanto recompensa os incumbentes com bancos de dados abrangentes de segurança. Os padrões estratégicos revelam uma mudança em direção à integração vertical e à adoção de biotecnologia, com grandes aquisições incluindo a compra de USD 300 milhões da Flavor Producers pela Glanbia e a aquisição de USD 710 milhões da FONA International pela McCormick, demonstrando as avaliações premium atribuídas às capacidades de aromatizantes naturais e aos relacionamentos com clientes. A Symrise domina com extensas capacidades de P&D, aproveitando tecnologias avançadas de extração e mapeamento de sabores orientado por inteligência artificial para atender às preferências dos consumidores em evolução que priorizam perfis de sabor de rótulo limpo, voltados para a saúde e autênticos.

Além das grandes casas de aromatizantes, a concorrência no mercado se intensifica com startups e players menores impulsionando misturas de sabores novas e regionais, alimentando a diferenciação de produtos. A crescente demanda dos consumidores por sabores exóticos, naturais e personalizados pressiona os fabricantes a inovar com tecnologias de encapsulamento de aromatizantes que prolongam a vida útil enquanto preservam o aroma e o sabor. Além disso, a sustentabilidade e a rastreabilidade tornaram-se fatores competitivos-chave, com empresas investindo em fontes de base biológica e métodos de produção ecologicamente corretos. Os segmentos de bebidas em crescimento, como chás prontos para consumo, bebidas funcionais e águas aromatizadas, são particularmente lucrativos, aprofundando ainda mais a concorrência. No geral, a agilidade na inovação, as colaborações estratégicas e a capacidade de se alinhar com as tendências de saúde e sustentabilidade definem o sucesso no cenário atual do mercado de aromatizantes para bebidas

Líderes do Setor de Aromatizantes para Bebidas

International Flavors & Fragrances Inc.

Jeneil Biotech

Kerry Group plc

Givaudan S.A.

MB-Holding GmbH & Co. KG (MartinBauer)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sensient Flavors & Extracts lançou um portfólio de aromatizantes naturais desenvolvidos por meio de biotransformação chamado BioSymphony. A Sensient Flavors & Extracts declarou que o BioSymphony, que utilizava ingredientes encontrados na natureza, eliminou a necessidade de rotulagem regional especial e simplificou as formulações para marcas globais. O portfólio entregou valor para fabricantes de alimentos e bebidas de três maneiras, incluindo: premiumização, expansão de sabores e soluções para desafios de ingredientes.

- Março de 2025: A Isobionics, uma marca de biotecnologia da BASF Aroma Ingredients, lançou dois novos ingredientes naturais no mercado de aromatizantes. O Isobionics Natural beta-Sinensal 20 e o Isobionics Natural alpha-Humulene 90 foram produzidos por meio de um processo de fermentação, tornando-os uma nova adição ao setor de aromatizantes. Esse ingrediente de aromatizante tem alta pureza e é adequado para bebidas não alcoólicas e alcoólicas – especialmente para sabores de manga, framboesa, menta e cítricos.

- Abril de 2024: A Torani, líder no setor de aromatizantes, lançou o Xarope de Pitaya Torani em seu portfólio de mais de 150 xaropes e molhos. Em contraste com sua aparência distinta, a pitaya tinha um sabor leve e refrescante com notas florais e era frequentemente comparada à pera e ao kiwi. O Xarope de Pitaya Torani era bem adequado para combinar com uma variedade de sabores convencionais para criar uma combinação nova e interessante de gostos.

Escopo do Relatório Global do Mercado de Aromatizantes para Bebidas

| Bebidas Alcoólicas |

| Bebidas Não Alcoólicas |

| Natural |

| Artificial |

| Líquido |

| Pó |

| Outros |

| Indústria de Bebidas | |

| Serviços de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Tipo de Bebida | Bebidas Alcoólicas | |

| Bebidas Não Alcoólicas | ||

| Por Categoria | Natural | |

| Artificial | ||

| Por Forma | Líquido | |

| Pó | ||

| Outros | ||

| Por Usuário Final | Indústria de Bebidas | |

| Serviços de Alimentação | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de aromatizantes para bebidas em 2025?

O tamanho do mercado de aromatizantes para bebidas é avaliado em USD 5,33 bilhões em 2025 e deve alcançar USD 7,21 bilhões até 2030.

Qual região contribui mais para as receitas de aromatizantes?

A Ásia-Pacífico lidera com 35,03% do valor global e apresenta a CAGR mais rápida de 7,83% até 2030.

Por que os aromatizantes em pó estão ganhando terreno?

Os sistemas em pó crescem a uma CAGR de 8,32% porque melhoram a estabilidade dos ingredientes funcionais, prolongam a vida útil e reduzem os custos de frete.

O que está impulsionando a demanda por aromatizantes naturais?

O endurecimento regulatório e a preferência dos consumidores por produtos de rótulo limpo aumentam a adoção de aromatizantes naturais, mesmo que as variantes artificiais permaneçam mais baratas.

Página atualizada pela última vez em: