Tamanho e Participação do Mercado de Frios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

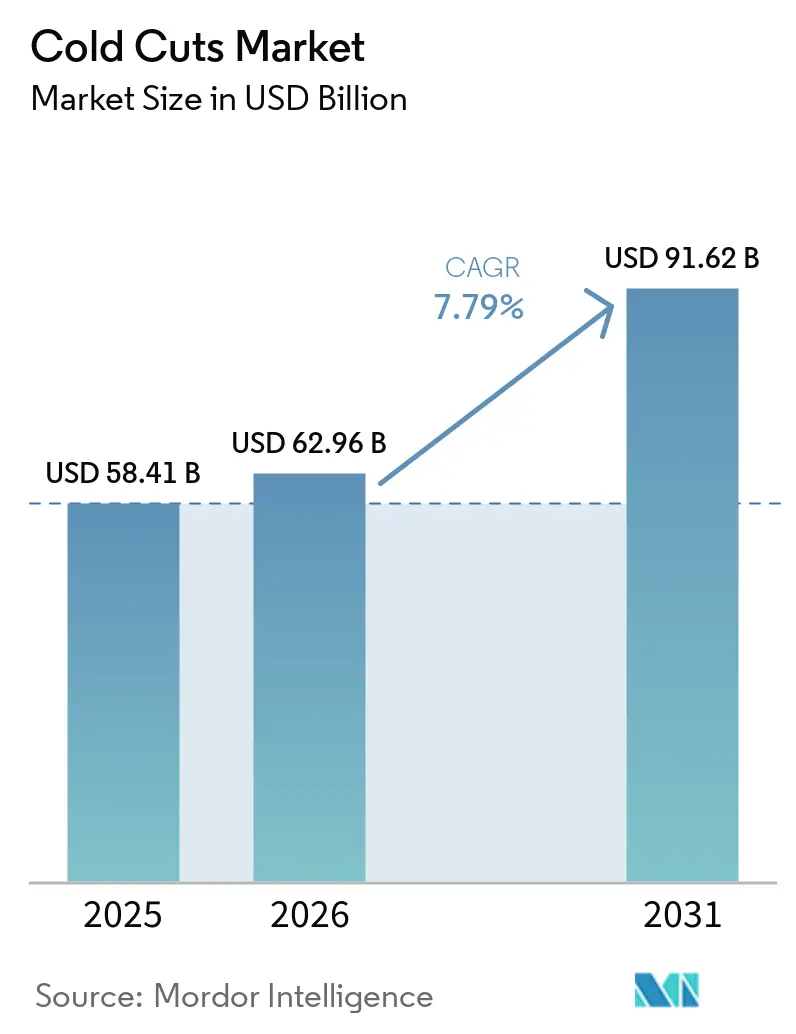

| Tamanho do Mercado (2026) | 62.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.79% CAGR |

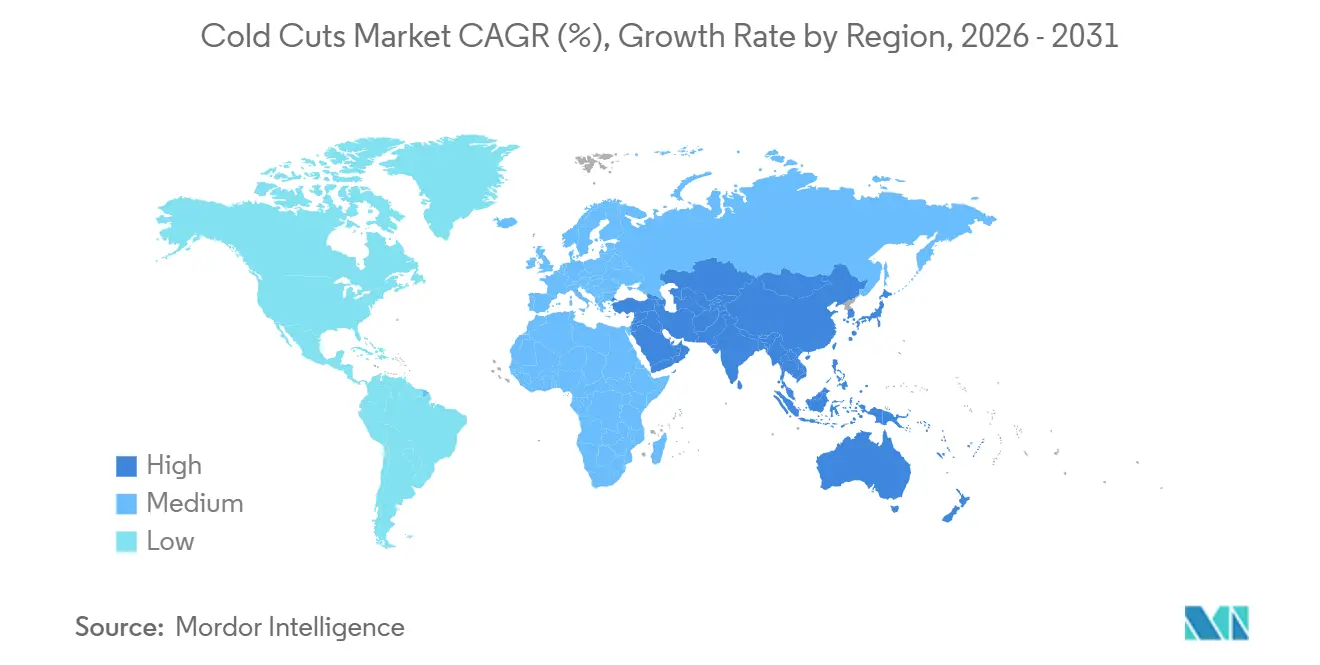

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frios por Mordor Intelligence

O tamanho do mercado de frios em 2026 é estimado em USD 62,96 bilhões, acima dos USD 58,41 bilhões de 2025, com projeções para 2031 indicando USD 91,62 bilhões, crescendo a um CAGR de 7,79% no período 2026-2031. A crescente demanda dos consumidores por alimentos proteicos e convenientes está impulsionando o crescimento do mercado, enquanto limites mais rígidos de nitritos, mandatos de embalagens recicláveis e custos de insumos inflacionários estão pressionando os processadores a priorizar a reformulação com rótulo limpo e a inovação em embalagens. As aves continuam a dominar como principal contribuinte de receita, com o peru emergindo como o segmento de crescimento mais rápido devido ao seu perfil magro, que se alinha às preferências alimentares de alto teor proteico entre os consumidores mais jovens. A embalagem em atmosfera modificada (MAP) detém atualmente a maior participação de mercado; no entanto, as embalagens a vácuo skin e os filmes de material único estão ganhando terreno rapidamente, impulsionados pelos regulamentos de responsabilidade estendida do produtor (EPR) na Europa e em vários estados dos EUA. Regionalmente, a América do Norte é um mercado maduro e sensível às margens, enquanto a Ásia-Pacífico está testemunhando um crescimento significativo à medida que os domicílios urbanos migram cada vez mais dos mercados tradicionais de carne fresca para formatos de frios refrigerados de marcas estabelecidas.

Principais Conclusões do Relatório

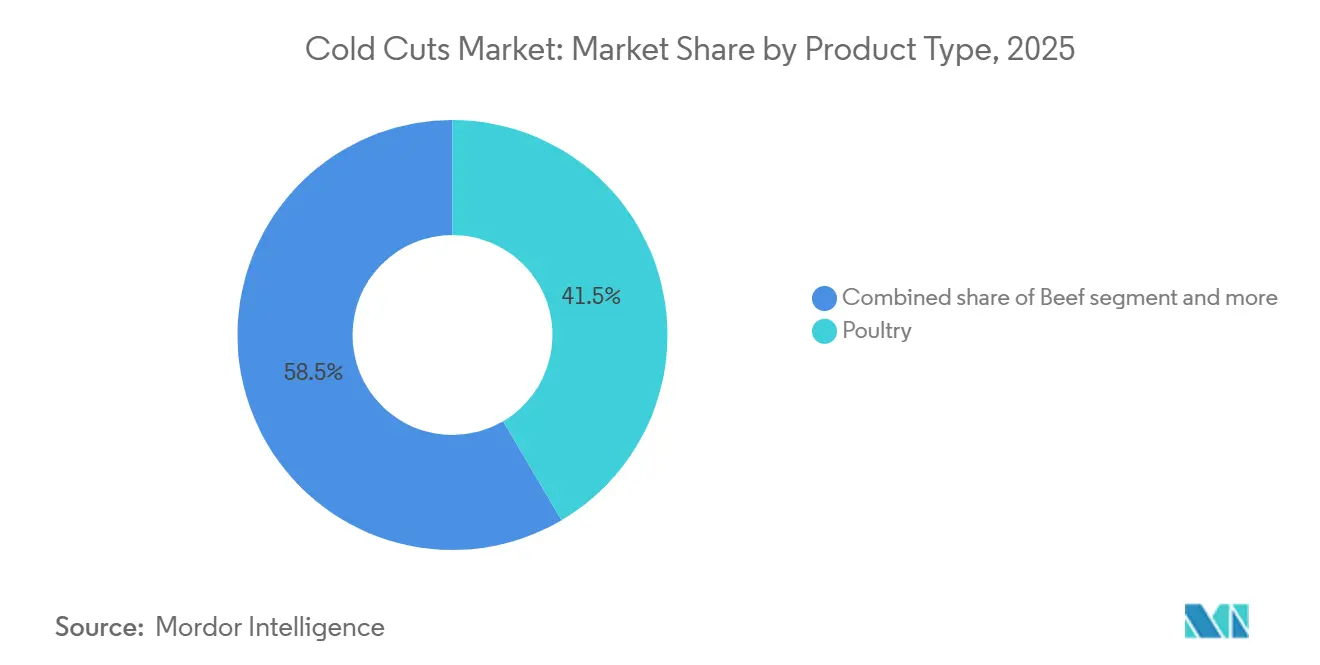

- Por tipo de produto, as aves lideraram com 41,54% da participação do mercado de frios em 2025, enquanto o bovino deve avançar a um CAGR de 9,12% até 2031.

- Por forma, os frios fatiados representaram 43,82% da receita em 2025; os cortes inteiros devem expandir a um CAGR de 9,46% no período 2026-2031.

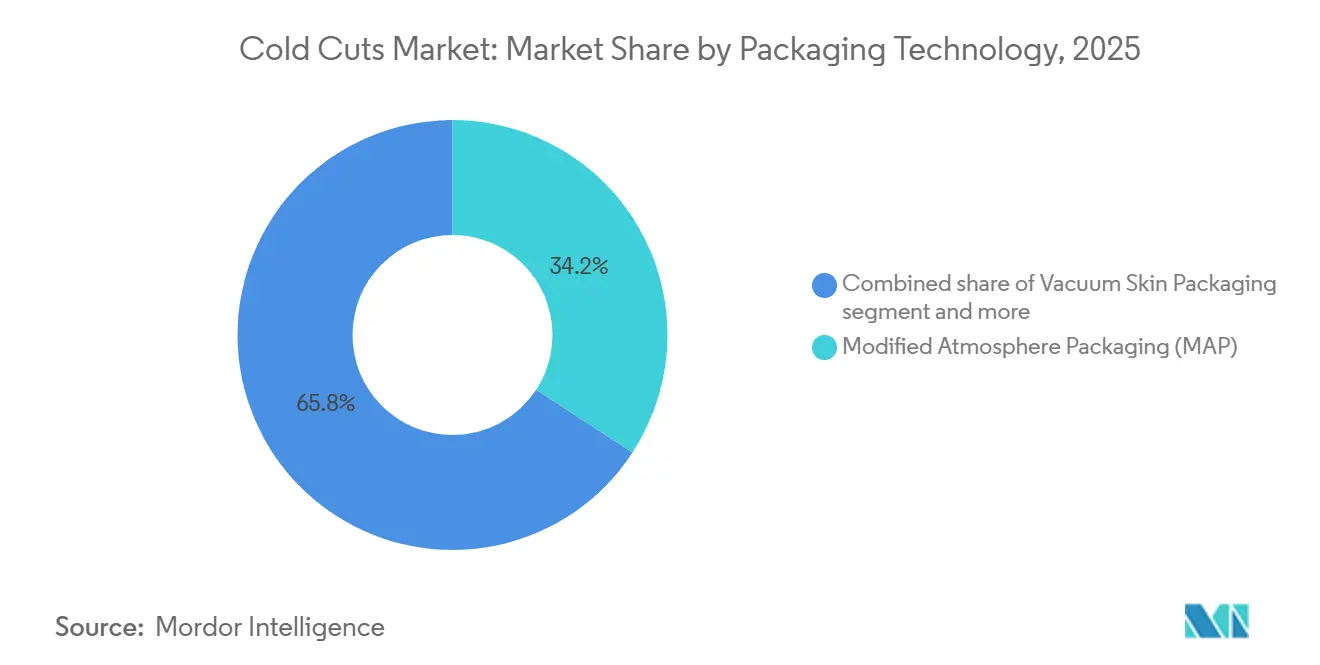

- Por tecnologia de embalagem, o MAP capturou 34,13% de participação em 2025, enquanto os formatos recicláveis e de material único têm previsão de crescer a um CAGR de 10,85% até 2031.

- Por canal de distribuição, o varejo comandou 59,16% da receita em 2025; os segmentos de foodservice e HoReCa estão posicionados para um CAGR de 8,59% até 2031.

- Por geografia, a América do Norte representou 34,11% da receita global em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 11,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Frios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alimentos proteicos prontos para consumo e convenientes | +1.8% | Global, com maior adoção na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Reformulações com rótulo limpo e orientadas para a saúde | +1.5% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de embalagem | +1.2% | Global, liderado pela Europa, América do Norte, emergindo na América Latina | Médio prazo (2-4 anos) |

| Inovação de produtos e diversificação de sabores | +1.0% | América do Norte, Europa, segmentos premium da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão dos setores de foodservice e catering | +0.9% | Global, com aceleração na América do Norte, Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Crescente popularidade das dietas ricas em proteínas | +1.4% | América do Norte, Europa Ocidental, centros urbanos na China e na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por alimentos proteicos prontos para consumo e convenientes

O crescente interesse global por dietas ricas em proteínas está remodelando significativamente o mercado de frios, impulsionando a inovação, a premiumização e a convergência de políticas em torno de ofertas de carne mais limpas e nutritivas. Essa trajetória está intimamente ligada às tendências dos consumidores, particularmente nos centros urbanos, que favorecem fontes de proteína convenientes e prontas para consumo. Essa demanda está bifurcando o mercado: compradores conscientes do valor gravitam em direção a peru e frango fatiados de marcas próprias, enquanto os segmentos premium favorecem charcutaria artesanal e opções sem nitritos. De acordo com a pesquisa de consumidores da Cargill de 2024, 61% dos americanos aumentaram sua ingestão de proteínas, com a conveniência citada como o principal fator de compra. O segmento pronto para consumo também se beneficia da diminuição da frequência de cozimento doméstico. Os varejistas estão respondendo expandindo as seções de frios refrigerados e introduzindo kits de refeições que combinam frios com acompanhamentos complementares, convertendo efetivamente compradores ocasionais em compradores habituais.

Reformulações com rótulo limpo e orientadas para a saúde

Os consumidores estão exigindo cada vez mais transparência e perfis de ingredientes mais saudáveis. Os processadores estão respondendo eliminando conservantes artificiais, reduzindo o teor de sódio e incorporando antimicrobianos naturais, como extrato de alecrim e polifenóis de chá verde. Essas reformulações não apenas se alinham com os padrões regulatórios em evolução, mas também atendem a consumidores preocupados com a saúde que estão dispostos a pagar um prêmio por produtos percebidos como mais seguros e naturais. O endurecimento regulatório e o ceticismo dos consumidores em relação aos aditivos sintéticos estão forçando os processadores a reformular receitas tradicionais, uma transição que carrega tanto risco de conformidade quanto oportunidade de margem. O Regulamento (UE) 2023/2108 da Comissão Europeia, em vigor a partir de outubro de 2025, reduziu os níveis permitidos de nitritos para 80 mg/kg para a maioria dos frios e 55 mg/kg para produtos esterilizados, com limites residuais limitados a 25-50 mg/kg [1]Fonte: Comissão Europeia, "Regulamento da Comissão (UE) 2023/2108," ec.europa.eu. Nos Estados Unidos, o Serviço de Inspeção e Segurança Alimentar do Departamento de Agricultura dos EUA esclareceu em 2024 que as alegações de "não curado" exigem a divulgação de fontes de nitritos ou nitratos, mesmo quando derivados de pó de aipo ou sal marinho. Essas mudanças regulatórias estão pressionando os fabricantes a adotar práticas de rótulo limpo.

Avanços nas tecnologias de embalagem

A extensão da vida útil e os mandatos de sustentabilidade estão convergindo para impulsionar a adoção de embalagens em atmosfera modificada, embalagens a vácuo skin e filmes de material único recicláveis. A ULMA Packaging introduziu seu sistema Fast Skin em 2025, combinando tecnologia de embalagem a vácuo skin com bandejas de papelão que reduzem o conteúdo de plástico em 60%, ao mesmo tempo que estendem a vida útil refrigerada para 21 dias. A embalagem a vácuo skin, que molda um filme transparente diretamente sobre a superfície do produto, está ganhando terreno nos segmentos premium porque elimina bolsas de ar, reduz a perda por gotejamento e melhora o apelo visual nas prateleiras do varejo. Os avanços na embalagem em atmosfera modificada (MAP) estão permitindo que os processadores mantenham a frescura e a qualidade do produto por períodos mais longos. As empresas também estão explorando filmes de base biológica e compostáveis para atender à crescente demanda dos consumidores por soluções de embalagem ambientalmente amigáveis. As tecnologias de embalagem inteligente, incluindo rótulos sensíveis à temperatura e indicadores de frescura, estão emergindo como recursos de valor agregado, fornecendo aos consumidores informações em tempo real sobre a qualidade e segurança do produto.

Expansão dos setores de foodservice e catering

Os canais institucionais de foodservice e hotelaria estão se recuperando das perturbações da era pandêmica, com os operadores priorizando ingredientes que economizam mão de obra e oferecem controle de porção consistente e conformidade com a segurança alimentar. Os operadores de catering da América do Norte estão expandindo as ofertas de frios em almoços em caixas, bares de sanduíches e tábuas de charcutaria, impulsionados pelos mandatos de retorno ao escritório das empresas e pela retomada de eventos. A Sysco Corporation, a maior distribuidora de foodservice dos Estados Unidos, relatou um aumento de 7% no volume de caixas de frios durante o ano fiscal de 2025, com formatos pré-fatiados e com porção controlada representando 68% das vendas unitárias. Além disso, a crescente tendência de refeições focadas na conveniência impulsionou o aumento da demanda por frios prontos para servir em ambientes institucionais, incluindo escolas, hospitais e refeitórios corporativos. O crescimento do foodservice também é evidente nos restaurantes de serviço rápido, onde promoções de sanduíches por tempo limitado com frios premium geram picos de tráfego e experimentação entre os consumidores mais jovens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas às carnes processadas | -1.3% | Global, com maior sensibilidade na Europa Ocidental, América do Norte e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Ascensão das alternativas proteicas de origem vegetal | -1.1% | América do Norte, Europa Ocidental, adoção inicial na China e Índia urbanas | Médio prazo (2-4 anos) |

| As leis de EPR de embalagens elevam os custos de conformidade | -0.7% | Europa, América do Norte, com expansão para a América Latina | Curto prazo (≤ 2 anos) |

| Volatilidade de insumos impulsionada por doenças do rebanho | -0.9% | Global, com impacto agudo na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas às carnes processadas

As associações persistentes entre o consumo de carnes processadas e o risco de doenças crônicas estão restringindo o crescimento do volume nos mercados maduros, apesar dos esforços da indústria para reformular e reposicionar os produtos. Os aditivos de nitritos e nitratos permanecem como pontos focais de escrutínio, mesmo que os reguladores reconheçam seu papel na prevenção do botulismo e na extensão da vida útil. O mandato de redução de nitritos da Comissão Europeia de 2025 reflete uma abordagem de precaução, mas impõe custos de reformulação estimados em EUR 0,08-0,15 por quilograma para os produtos afetados, comprimindo as margens nas categorias sensíveis ao preço. O teor de sódio é outro ponto de pressão; a Agência de Alimentos e Medicamentos dos EUA emitiu metas voluntárias de redução de sódio em 2024, recomendando que as carnes processadas reduzam os níveis de sódio em 20% ao longo de três anos, um limite que requer o equilíbrio entre sabor, segurança microbiana e capacidade de retenção de água [2]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Redução de Sódio no Abastecimento Alimentar," fda.gov. Os processadores estão explorando misturas de cloreto de potássio e sal marinho como substitutos parciais do sódio. O obstáculo das preocupações com a saúde é mais pronunciado entre os grupos demográficos afluentes e instruídos que têm acesso a alternativas frescas e minimamente processadas.

As leis de EPR de embalagens elevam os custos de conformidade

Os regulamentos de responsabilidade estendida do produtor estão transferindo os custos de gestão de resíduos de embalagens dos municípios para os proprietários de marcas, comprimindo as margens e forçando a realocação de capital para materiais recicláveis e iniciativas de redução de peso. O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, finalizado em 2024 e implementado gradualmente até 2030, exige que todas as embalagens sejam recicláveis ou reutilizáveis, estabelece limites mínimos de conteúdo reciclado e determina sistemas de depósito e retorno para determinados formatos. A VerpackG (Lei de Embalagens) da Alemanha obriga os produtores a se registrarem em um operador de sistema dual e a pagar taxas com base no tipo e peso do material, adicionando um custo estimado de EUR 0,02-0,05 por quilograma para filmes multicamadas comumente usados em embalagens em atmosfera modificada [3]Fonte: Agência Federal de Meio Ambiente da Alemanha, "Orientação de Conformidade com a VerpackG," umweltbundesamt.de. Os processadores estão respondendo consolidando fornecedores, investindo em filmes de material único que simplificam a reciclagem e redesenhando embalagens secundárias para reduzir o conteúdo de plástico. Os processadores estão explorando tecnologias avançadas de embalagem, como filmes de base biológica e compostáveis, para se alinhar com as metas de sustentabilidade, mantendo a qualidade do produto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Aves Dominam, Bovino Acelera

As aves capturaram 41,54% do mercado em 2025, impulsionadas pela vantagem de custo do frango, sua versatilidade e ampla aceitação culinária. O frango permanece onipresente na América Latina e no Sudeste Asiático devido à sua acessibilidade e adaptabilidade às culinárias locais. Além disso, a crescente preferência por fontes de proteína magra entre os consumidores preocupados com a saúde impulsionou ainda mais a demanda por frios de aves. As inovações no processamento de aves, como formulações com sódio reduzido e ofertas com rótulo limpo, também estão contribuindo para a expansão do segmento.

O bovino registrou um CAGR de 9,12% até 2031, sustentado por seu posicionamento premium e forte demanda nos canais de foodservice. Os frios bovinos, incluindo pastrami, carne enlatada e rosbife, geram margens mais altas por quilograma, particularmente em sanduíches artesanais e tábuas de charcutaria, que estão ganhando popularidade nos mercados urbanos. O segmento se beneficia da crescente tendência de produtos de carne gourmet e especializados, com os consumidores dispostos a pagar um prêmio por carne bovina de alta qualidade e de origem sustentável. Além disso, os avanços nas técnicas de conservação, como embalagens a vácuo, estenderam a vida útil e aumentaram o apelo dos frios bovinos nos setores de varejo e foodservice.

Por Forma: Cortes Inteiros Ganham Tração no Foodservice

Os frios fatiados detinham 43,82% da participação baseada em forma em 2025, impulsionados pela conveniência no varejo e pelas embalagens individuais para lanches, mas o segmento enfrenta pressão de margem da concorrência de marcas próprias e da preferência dos consumidores por ofertas fatiadas na hora no balcão de frios. Os frios fatiados se beneficiam da embalagem em atmosfera modificada, que injeta nitrogênio ou dióxido de carbono nas bandejas para inibir a oxidação e o crescimento microbiano, mas a maior área de superfície do formato acelera a perda de umidade, limitando a vida útil. Além disso, a crescente demanda por frios fatiados pré-embalados nas áreas urbanas é impulsionada pela facilidade de uso em refeições prontas para consumo e sanduíches, atendendo ao estilo de vida acelerado dos consumidores.

Os frios inteiros têm projeção de crescimento de 9,46% de CAGR até 2031, superando os formatos fatiados à medida que os operadores de foodservice buscam controle de porção, economia de mão de obra e diferenciação visual em ambientes de cozinha aberta. Os frios inteiros, que incluem presuntos desossados, peitos de peru e redondos de rosbife, permitem que os operadores de foodservice fatiem sob demanda, reduzindo o desperdício e possibilitando a personalização para sanduíches, saladas e tigelas de proteína. A inovação em embalagens é fundamental para o crescimento dos cortes inteiros, pois os formatos de embalagem a vácuo skin e sacos termorretráteis estendem a vida útil refrigerada para 60-90 dias, possibilitando a produção centralizada e a distribuição de longa distância. Os frios moídos ou processados, incluindo carne de almoço, mortadela e patê de fígado, são estáveis nos canais de varejo orientados para o valor, mas estão em declínio nos segmentos premium, onde os consumidores associam a moagem a menor qualidade e maior intensidade de processamento.

Por Tecnologia de Embalagem: Mandatos de Sustentabilidade Aceleram a Adoção de Embalagens Recicláveis

A embalagem em atmosfera modificada capturou 34,13% da participação em tecnologia de embalagem em 2025, aproveitando as injeções de gás nitrogênio e dióxido de carbono para estender a vida útil e manter a estabilidade da cor; no entanto, a dependência do formato em filmes de barreira multicamadas complica a reciclagem e atrai taxas de EPR mais altas sob o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia. Essa tecnologia é particularmente eficaz na preservação da frescura dos frios fatiados, minimizando a oxidação e o crescimento microbiano e garantindo a qualidade do produto ao longo de ciclos de distribuição prolongados. A crescente demanda por alimentos de conveniência e produtos prontos para consumo também impulsionou a adoção da embalagem em atmosfera modificada, especialmente nos mercados urbanos, onde os consumidores priorizam a frescura e a vida útil prolongada.

A Embalagem a Vácuo Skin está se expandindo a um CAGR de 10,85% até 2031, impulsionada pelos mandatos de responsabilidade estendida do produtor na Europa e na América do Norte que penalizam os filmes multicamadas não recicláveis e incentivam as alternativas de material único. A embalagem a vácuo skin, que molda um filme transparente diretamente sobre a superfície do produto, elimina bolsas de ar e reduz a perda por gotejamento, tornando-a o formato preferido para cortes inteiros premium e itens de foodservice com porção controlada. A Sealed Air relatou um aumento de 22% nas vendas de filmes de embalagem a vácuo skin para aplicações de carne em 2025, com crescimento concentrado na Europa e na América do Norte, onde os varejistas priorizam o apelo visual e a vida útil prolongada. Os processadores também estão explorando tecnologias de embalagem ativa que incorporam agentes antimicrobianos, absorvedores de oxigênio ou reguladores de umidade na matriz do filme, estendendo a vida útil sem conservantes adicionais e apoiando o posicionamento de rótulo limpo.

Por Canal de Distribuição: Recuperação do Foodservice Supera a Maturidade do Varejo

Os canais de varejo detinham 59,16% da participação de distribuição em 2025, ancorados por supermercados e hipermercados que oferecem amplos sortimentos, preços promocionais e opções de marcas próprias, mas o segmento enfrenta saturação na América do Norte e na Europa Ocidental, onde o consumo per capita de frios atingiu um platô. No varejo, os supermercados e hipermercados se beneficiam de economias de escala em compras, logística refrigerada e suporte promocional, mas estão perdendo participação incremental para o varejo online e lojas especializadas. O varejo online está se expandindo à medida que as plataformas de comércio eletrônico investem em infraestrutura de cadeia de frio e entrega no mesmo dia.

Os canais de foodservice e HoReCa têm projeção de crescimento de 8,59% de CAGR até 2031, superando a trajetória madura do varejo à medida que os mandatos de retorno ao escritório das empresas, a retomada de eventos e a demanda de catering institucional impulsionam a recuperação do volume. Os operadores de foodservice, por sua vez, estão expandindo as ofertas de frios em almoços em caixas, bares de sanduíches e tábuas de charcutaria, com a Sysco Corporation relatando um aumento de 7% no volume de caixas de frios durante o ano fiscal de 2025. Os restaurantes de serviço rápido estão aproveitando promoções de sanduíches por tempo limitado com frios premium para gerar picos de tráfego e experimentação entre os consumidores mais jovens.

Análise Geográfica

A América do Norte representou 34,11% da receita global de frios em 2025, refletindo o consumo per capita maduro, a extensa infraestrutura de varejo e um cenário competitivo dominado pela Tyson Foods, Hormel Foods e Smithfield Foods. O mercado de frios da região é sustentado pela forte recuperação do foodservice, pela crescente adoção de dietas ricas em proteínas e pela crescente popularidade de produtos de carne convenientes e prontos para consumo. Os varejistas também estão focando na premiumização, oferecendo opções orgânicas e sem nitratos para atender aos consumidores preocupados com a saúde. O mercado de frios do México está se expandindo rapidamente, impulsionado pela urbanização, pelo aumento da renda disponível e pela crescente preferência por dietas de estilo ocidental. No Canadá, o setor suíno está se beneficiando da robusta demanda de exportação, com a produção enviada para os mercados internacionais.

A Ásia-Pacífico tem projeção de crescimento de 11,24% de CAGR até 2031, a taxa mais rápida entre todas as regiões, impulsionada pela urbanização, pela adoção de proteínas de estilo ocidental e pela premiumização na China, Índia, Japão e Sudeste Asiático. O mercado de frios da Índia permanece incipiente devido às tradições alimentares vegetarianas e à infraestrutura limitada de cadeia de frio, mas os centros urbanos como Mumbai, Delhi e Bangalore estão testemunhando crescimento em frios de estilo ocidental à medida que populações expatriadas e millennials afluentes impulsionam a experimentação. O Sudeste Asiático, incluindo Tailândia, Indonésia e Singapura, está se beneficiando da expansão do foodservice e da recuperação do turismo, com operadores de hotéis, restaurantes e catering aumentando as compras de frios para buffets de café da manhã, bares de sanduíches e eventos de catering.

A Europa detém uma participação significativa da receita global em 2025, ancorada pelas culturas tradicionais de charcutaria na Alemanha, Itália, França, Espanha e Polônia, onde as certificações de denominação de origem protegida sustentam preços premium e diferenciam as especialidades regionais. O setor de carnes processadas da Alemanha está se consolidando, com grandes empresas adquirindo produtores menores para alcançar escala na reformulação e na conformidade com a EPR. Por exemplo, a Goldschmaus adquiriu a Hein e a Wolf, sublinhando o imperativo estratégico de distribuir os custos fixos por volumes maiores. A divergência regulatória pós-Brexit do Reino Unido cria complexidade de conformidade, pois os processadores que atendem tanto aos mercados da UE quanto do Reino Unido devem navegar por padrões duplos de rotulagem, nitritos e embalagens.

Cenário Competitivo

O mercado de frios é moderadamente fragmentado, com incumbentes globais como Tyson Foods, JBS e Hormel Foods competindo ao lado de especialistas regionais, programas de marcas próprias e novos entrantes de rótulo limpo. Essa estrutura cria oportunidades estratégicas para processadores capazes de navegar pelos limites de nitritos cada vez mais rígidos, pelos mandatos de embalagens de responsabilidade estendida do produtor e pela volatilidade de doenças do rebanho sem comprometer a vida útil, o apelo sensorial ou as margens. A JBS relatou receita líquida consolidada de USD 84,1 bilhões em 2024, com as operações norte-americanas representando 55% do total de vendas, sublinhando a natureza madura, mas competitiva, da região.

As tendências estratégicas no mercado estão convergindo em três áreas-chave: reformulação com rótulo limpo para abordar preocupações de saúde e requisitos regulatórios; inovação em embalagens para cumprir as leis de EPR e estender a vida útil; e expansão geográfica para os mercados de alto crescimento da Ásia-Pacífico, onde a adoção de proteínas de estilo ocidental está se acelerando. Os disruptores emergentes incluem startups de carne de origem vegetal capturando participação incremental em fatias de frios e salsichas, inovadores de proteína híbrida misturando ingredientes animais e vegetais, e marcas diretas ao consumidor aproveitando o comércio eletrônico para contornar os intermediários tradicionais do varejo. Jogadores menores como Applegate Farms, Dietz & Watson e Boar's Head estão desafiando os incumbentes ao enfatizar a transparência, a produção artesanal e o fornecimento sem antibióticos, atraindo consumidores afluentes dispostos a pagar prêmios por qualidade percebida e produção ética.

A implantação de tecnologia está se tornando um diferenciador crítico, com processadores investindo em processamento de alta pressão, campos elétricos pulsados e antimicrobianos naturais para estender a vida útil sem conservantes adicionais. Esses avanços apoiam as alegações de rótulo limpo e ajudam a reduzir o desperdício. O Escritório de Patentes e Marcas Registradas dos EUA concedeu 47 patentes relacionadas a tecnologias de embalagem de carne em 2025, incluindo filmes ativos incorporando nisina, extrato de alecrim e polifenóis de chá verde, sinalizando a intensificação da inovação na extensão da vida útil. A conformidade regulatória está emergindo como uma vantagem competitiva; os processadores com capacidades internas de P&D e expertise em reformulação estão melhor posicionados para se adaptar aos mandatos de redução de nitritos e embalagens de EPR em comparação com rivais menores que dependem de co-fabricantes e fornecedores terceirizados.

Líderes do Setor de Frios

Tyson Foods Inc.

WH Group (Smithfield Foods)

Hormel Foods Corp.

BRF S.A.

JBS S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Marfrig Global Foods e a BRF S.A. concluíram uma fusão, criando a MBRF Global Foods Company S.A., um novo gigante global de processamento de carne. O negócio cria um grande concorrente da JBS e da Tyson Foods, combinando a força da Marfrig em bovinos (incluindo a National Beef nos EUA) com as operações dominantes de aves, suínos e alimentos processados da BRF.

- Julho de 2025: A Columbus Craft Meats, uma marca da Hormel Foods, expandiu seu portfólio de frios de delicatessen introduzindo seu primeiro produto de pepperoni não curado independente. Este lançamento respondeu diretamente à demanda dos consumidores por opções premium e versáteis de frios e reforça o posicionamento competitivo da Hormel no setor premium de frios com uma oferta de rótulo limpo e sem aditivos.

- Abril de 2025: A BRF inaugurou uma nova planta em Jeddah, Arábia Saudita, com previsão de iniciar as operações com capacidade de 40.000 toneladas por ano, podendo aumentar para 80.000 toneladas com base na demanda. Esta nova planta representa a sétima unidade da empresa no Oriente Médio, fortalecendo sua presença local e cadeia de suprimentos.

- Janeiro de 2025: A Brooklyn Cured lançou novos sabores de Salame Inspirados em Coquetéis, Salame Dirty Martini e Salame de Carne Bovina com Vinho Tinto Toscano sem suíno, ao mesmo tempo que expandiu as colocações em lojas nacionais para seus Pacotes de Lanches e renovou sua presença online. Isso demonstrou o foco da empresa na inovação de sabores, na inclusão dietética (sem suíno) e no fortalecimento da visibilidade da marca tanto nos canais de varejo quanto nos digitais.

Escopo do Relatório do Mercado Global de Frios

Os frios, também conhecidos como frios de delicatessen, carnes para almoço ou carnes fatiadas, são produtos de carne pré-cozidos ou curados, como presunto, aves, bovino, peru, salame e mortadela, que são fatiados e servidos frios ou em temperatura ambiente. O mercado de frios é segmentado por tipo de produto, forma, tecnologia de embalagem, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em suíno, bovino, aves e outras carnes. Por forma, o mercado é segmentado em frios fatiados, inteiros e moídos ou processados. Por tecnologia de embalagem, o mercado foi segmentado em embalagem em atmosfera modificada (MAP), embalagem a vácuo skin e outros. Por canais de distribuição, o mercado foi segmentado em foodservice/HoReCa e varejo. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD) e volume (unidades).

| Suíno |

| Bovino |

| Aves |

| Outras Carnes |

| Frios Fatiados |

| Frios Inteiros |

| Frios Moídos ou Processados |

| Embalagem em Atmosfera Modificada (MAP) |

| Embalagem a Vácuo Skin |

| Outros |

| Foodservice/HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online |

| Outros Canais de Distribuição | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Tipo de Produto | Suíno | |

| Bovino | ||

| Aves | ||

| Outras Carnes | ||

| Por Forma | Frios Fatiados | |

| Frios Inteiros | ||

| Frios Moídos ou Processados | ||

| Por Tecnologia de Embalagem | Embalagem em Atmosfera Modificada (MAP) | |

| Embalagem a Vácuo Skin | ||

| Outros | ||

| Por Canal de Distribuição | Foodservice/HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Por Geografia | Outros Canais de Distribuição | |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de frios até 2031?

O mercado de frios tem previsão de atingir USD 91,62 bilhões até 2031, avançando a um CAGR de 7,79% de 2026 a 2031.

Qual segmento de proteína deve crescer mais rapidamente até 2031?

O bovino lidera o crescimento com um CAGR projetado de 9,12% porque os consumidores o consideram uma opção magra e compatível com o rótulo limpo.

Qual região oferece a maior oportunidade de crescimento para os frios?

A Ásia-Pacífico apresenta as perspectivas mais fortes com um CAGR esperado de 11,24%, impulsionado pela urbanização e pela adoção de proteínas de estilo ocidental.

Por que os frios inteiros estão ganhando participação no foodservice?

Os operadores de foodservice preferem músculos inteiros que podem ser fatiados sob demanda, reduzindo o desperdício e sinalizando frescura, o que sustenta um CAGR de 9,46% até 2031.

Página atualizada pela última vez em: