Tamanho e Participação do Mercado de Dispositivos de Gestão de Coágulos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Gestão de Coágulos por Mordor Intelligence

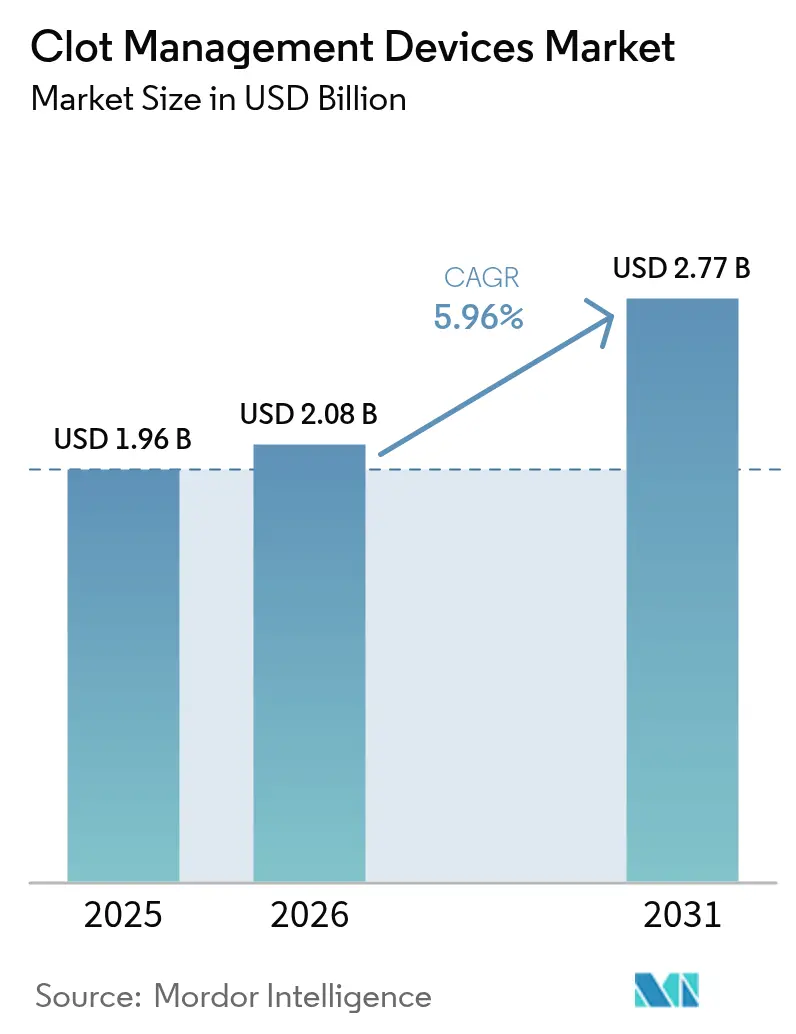

O tamanho do Mercado de Dispositivos de Gestão de Coágulos tem projeção de expansão de USD 1,96 bilhão em 2025 e USD 2,08 bilhões em 2026 para USD 2,77 bilhões até 2031, registrando uma CAGR de 5,96% entre 2026 e 2031.

A demanda é impulsionada por três fatores principais: o envelhecimento da população global está aumentando os casos de acidente vascular cerebral isquêmico para 11,9 milhões anualmente. Ensaios clínicos de referência, como SELECT2 e ANGEL-ASPECT, ampliaram a janela de tratamento para trombectomia mecânica para 24 horas após o início dos sintomas. Além disso, a região Ásia-Pacífico está testemunhando um rápido crescimento em centros de AVC, com a China sozinha abrigando mais de 300 instalações abrangentes. Embora o segmento de dispositivos para tromboembolismo venoso enfrente crescimento mais lento devido aos anticoagulantes orais diretos que corroem as receitas de filtros e trombólise, as plataformas de embolectomia neurovascular estão superando o mercado mais amplo de dispositivos de gestão de coágulos. Essas plataformas têm projeção de crescimento a uma CAGR de 7,54%, impulsionadas por taxas de recanalização na primeira passagem superiores a 40% em registros do mundo real. A dinâmica competitiva se intensificou no início de 2026, quando a Boston Scientific adquiriu a Penumbra por USD 14,5 bilhões, sinalizando uma mudança estratégica em direção a uma abordagem de "comprar em vez de construir" entre os players estabelecidos. Enquanto isso, os centros cirúrgicos ambulatoriais estão emergindo como prestadores de serviços competitivos, apoiados pelo diferencial de pagamento de 46% do Medicare favorecendo os centros cirúrgicos ambulatoriais em relação aos departamentos ambulatoriais hospitalares, o que está remodelando a economia dos procedimentos.

Principais Conclusões do Relatório

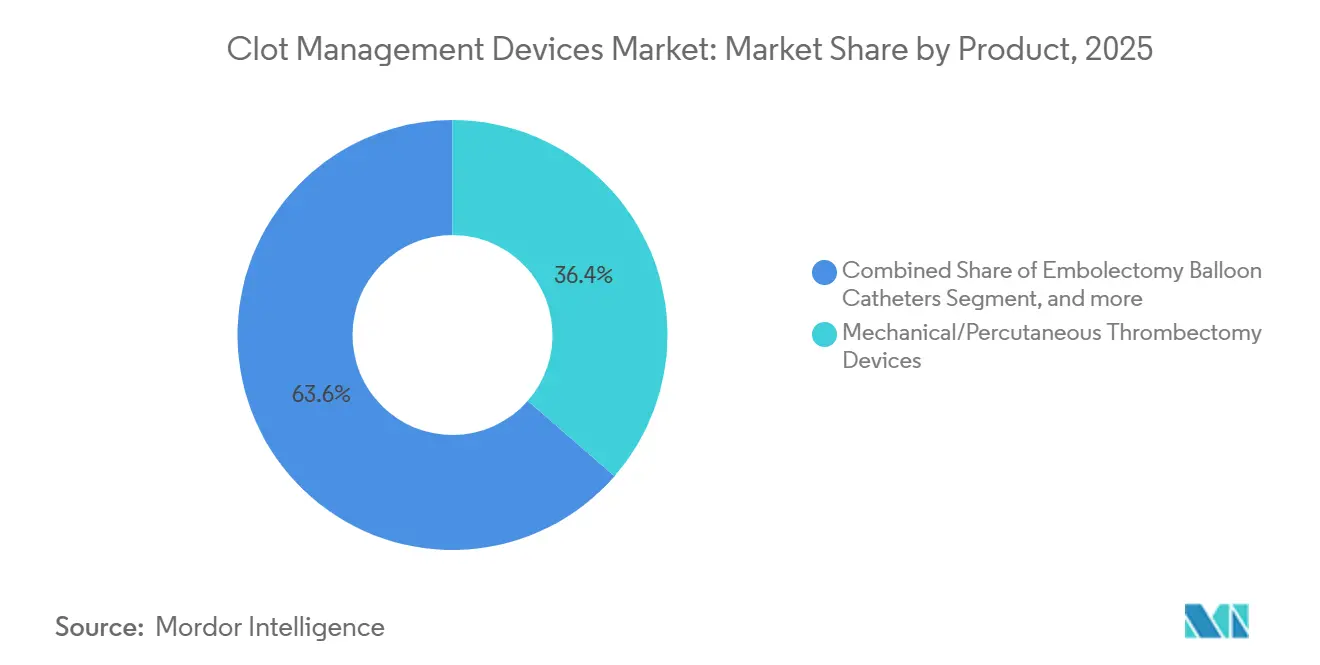

- Por categoria de produto, as soluções de trombectomia neurovascular capturaram 36,42% da receita de 2025 e estão avançando a uma CAGR de 7,54% até 2031, enquanto os filtros de veia cava inferior tradicionais enfrentam contração em meio a preocupações com segurança e taxas de recuperação.

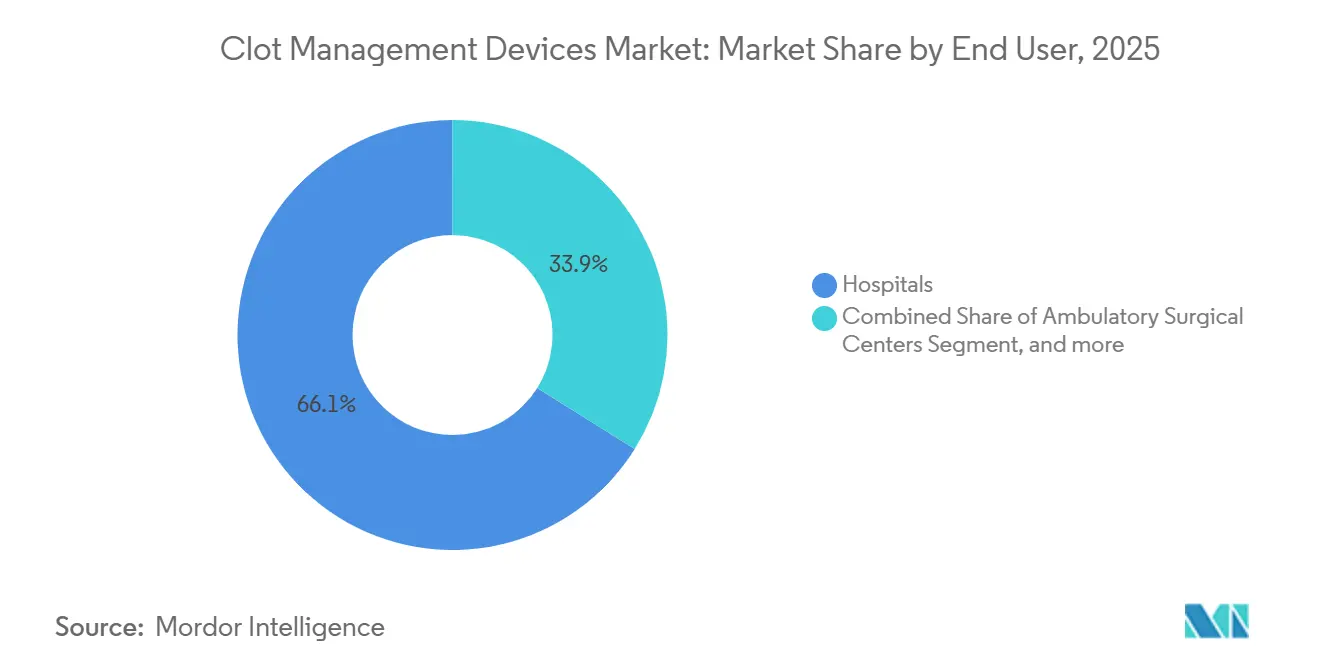

- Por usuário final, os hospitais responderam por 66,10% dos gastos de 2025, porém os centros cirúrgicos ambulatoriais são o canal de crescimento mais rápido, com uma CAGR de 8,11%, à medida que o número de centros impulsionados pela cardiologia subiu de 55 em 2018 para 221 em 2023.

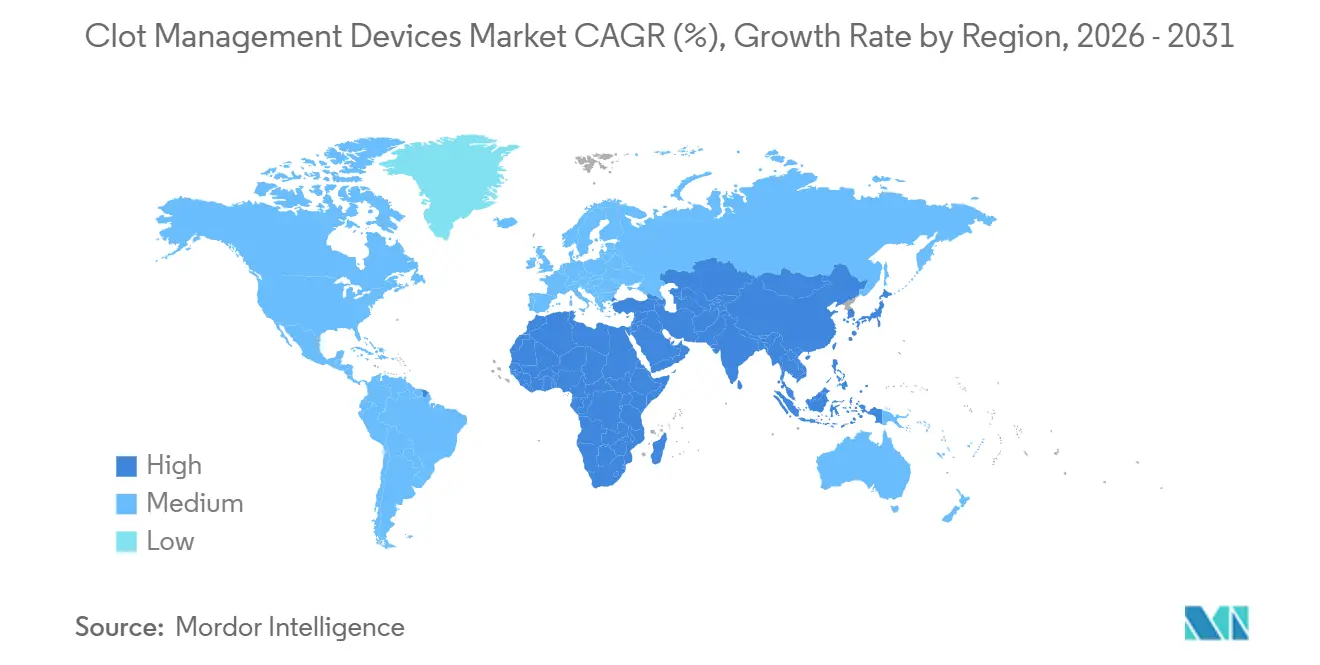

- Por geografia, a América do Norte respondeu por 43,65% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para uma CAGR de 6,43%, refletindo a expansão agressiva da rede na China, Índia e Japão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Gestão de Coágulos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Distúrbios Tromboembólicos | +1.2% | Global, agudo em mercados da OCDE em envelhecimento e mercados da APAC em urbanização | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Terapias Endovasculares em Detrimento da Cirurgia Aberta | +1.5% | América do Norte e Europa lideram; APAC em recuperação | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Plataformas de Trombectomia Mecânica | +1.0% | Global, P&D centrado nos EUA e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão do Reembolso e Financiamento para Intervenções de AVC e TEV | +0.8% | América do Norte, Europa, nações selecionadas da APAC | Médio prazo (2-4 anos) |

| Crescimento de Ambientes de Cuidados Vasculares Ambulatoriais e Externos | +0.6% | Estados Unidos, Europa Ocidental, adoção em estágio inicial na APAC | Médio prazo (2-4 anos) |

| Crescimento do Investimento em Saúde em Mercados Emergentes | +0.5% | América Latina, Sudeste Asiático, Oriente Médio e Norte da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Distúrbios Tromboembólicos

O acidente vascular cerebral isquêmico e o tromboembolismo venoso agora produzem mais de 12 milhões de eventos agudos por ano, e a incidência de AVC aumentou 70% entre 1990 e 2019 à medida que as populações envelheceram e os fatores de risco metabólico se multiplicaram. Os Estados Unidos registram 900.000 casos de tromboembolismo venoso anualmente, porém a trombectomia mecânica atingiu apenas 8% das oclusões de grandes vasos elegíveis em 2021, deixando um vasto grupo não tratado. As comunidades rurais agravam a lacuna no atendimento porque um terço dos americanos vive a mais de 60 minutos de carro de um centro capaz de realizar trombectomia, impulsionando a demanda por redes de tele-AVC em modelo hub-and-spoke que expandirão o volume de procedimentos. A rede de mais de 300 centros abrangentes de AVC da China ainda realiza muito menos trombectomias per capita do que os Estados Unidos, uma defasagem que deve diminuir à medida que os neurointervencionalistas treinados proliferem e o reembolso se alinhe. Dado que as doenças não transmissíveis têm previsão de representar 73% das mortes globais até 2030, a influência desse impulsionador persiste independentemente das oscilações econômicas de curto prazo.

Adoção Crescente de Terapias Endovasculares em Detrimento da Cirurgia Aberta

A penetração da trombectomia mecânica nas internações por AVC nos EUA subiu de 0,75% em 2010 para 8,4% em 2021, principalmente porque o tratamento endovascular evita a morbidade e os custos de reabilitação associados à descompressão neurocirúrgica aberta. Análises de saúde econômica demonstram economias líquidas de USD 15.000-25.000 por paciente quando a trombectomia alcança recanalização bem-sucedida em seis horas. O Sistema Zoom, aprovado pela FDA em 2025, reduziu o tempo mediano da punção inguinal até a reperfusão para 19 minutos, abordando preocupações sobre a complexidade do procedimento em hospitais menores. As técnicas de acesso radial defendidas pela Terumo agora permitem alta no mesmo dia para casos selecionados, inclinando ainda mais os hospitais para o atendimento baseado em cateter. À medida que o treinamento de operadores se expande pelos centros regionais, os volumes endovasculares têm previsão de crescimento mundial no médio prazo.

Avanços Tecnológicos em Plataformas de Trombectomia Mecânica

O efeito de primeira passagem tornou-se o indicador de excelência clínica, e as tecnologias híbridas de aspiração combinada com stent agora entregam 40-48% de recanalização na primeira passagem, em comparação com 30-35% para sistemas de modalidade única. O Lightning Flash 2.0 da Penumbra e o AXS Vecta 46 da Stryker apresentam cateteres de maior calibre que podem evacuar coágulos com mais eficiência, enquanto o Solitaire atualizado da Medtronic aumenta a força radial para reduzir o risco de fragmentação. As melhorias de rastreabilidade significam que os cateteres de próxima geração percorrem arcos tortuosos e carótidas antes acessíveis apenas por dissecção cirúrgica, ampliando o grupo endereçável em até 20%. Como as autorizações 510(k) para atualizações incrementais levam em média apenas 6-9 meses, a adoção comercial de cada atualização de engenharia é quase imediata. Esses ciclos rápidos de inovação devem continuar a agregar impulso ao mercado de dispositivos de gestão de coágulos pelo menos até 2028.

Expansão do Reembolso e Financiamento para Intervenções de AVC e TEV

O Medicare continua a reembolsar a trombectomia mecânica a USD 20.000-30.000 por caso, ancorando a lucratividade nos EUA. Mais importante, os pilotos de pagamento agrupado agora vinculam bônus e penalidades hospitalares a resultados funcionais de 90 dias, incentivando os administradores a garantir que cada paciente elegível receba trombectomia quando os algoritmos preveem benefício. A Alemanha paga EUR 8.000-12.000 (USD 8.700-13.000) sob seu esquema de GRD, enquanto o Reino Unido está apenas agora financiando centros regionais adicionais fora de Londres, produzindo lacunas de acesso dentro do Serviço Nacional de Saúde. As políticas da Ásia-Pacífico variam: o Japão reembolsa o procedimento completo, mas limita o preço do dispositivo; a China adicionou a trombectomia ao seu catálogo nacional em 2021, mas deixa as províncias executarem; e a Índia ainda depende de seguros privados, limitando a adoção fora das cidades de primeiro nível. Como as construções de capital e o treinamento de pessoal seguem a política com um a dois anos de defasagem, o reembolso permanece um vento favorável de médio horizonte para o setor de dispositivos de gestão de coágulos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios e de Evidências Clínicas Rigorosos | -0.5% | América do Norte e Europa sob os regimes da FDA e do RDM da UE | Curto prazo (≤ 2 anos) |

| Altos Custos de Procedimento e de Dispositivos em Sistemas com Restrições de Custo | -0.7% | Sul da Europa, América Latina, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Concorrência Terapêutica da Anticoagulação Farmacológica e da Trombólise | -0.4% | Global, mais forte em países de alta renda | Médio prazo (2-4 anos) |

| Preocupações com Segurança e Responsabilidade Relacionadas a Filtros e Dispositivos Implantáveis | -0.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios e de Evidências Clínicas Rigorosos

A orientação da FDA de 2024 agora solicita dados de não inferioridade frente a frente em relação a predicados para dispositivos de trombectomia neurovascular, elevando os orçamentos de ensaios pivotais para USD 10-20 milhões e estendendo os cronogramas em dois anos[1]Administração de Alimentos e Medicamentos dos EUA, "Orientação Não Clínica e Clínica para Dispositivos de Neurotrombectomia," fda.gov. A transição simultânea da Europa para o Regulamento de Dispositivos Médicos desencadeou uma onda de exigências de recertificação, e a capacidade limitada dos organismos notificados já gerou atrasos de revisão de 12-18 meses. Tais obstáculos prejudicam desproporcionalmente as startups, incentivando a consolidação à medida que as grandes empresas compram portfólios aprovados em vez de buscar P&D greenfield. A aquisição da Penumbra pela Boston Scientific e o movimento anterior da Stryker pela Inari Medical tipificam essa resposta. Embora evidências mais claras beneficiem em última análise a segurança do paciente, o impacto de curto prazo reduz a velocidade de inovação e arrasta temporariamente o crescimento do mercado de dispositivos de gestão de coágulos.

Altos Custos de Procedimento e de Dispositivos em Sistemas com Restrições de Custo

Uma trombectomia mecânica nos EUA pode custar USD 20.000-30.000, incluindo dispositivos com preço de USD 3.000-5.000 cada, enquanto muitos hospitais do sul da Europa orçam apenas EUR 50.000-100.000 (USD 54.000-108.000) por ano para todos os consumíveis neurovasculares[2]MedPAC, "Relatório de Março de 2026 ao Congresso: Política de Pagamento do Medicare,". As salas de angiografia biplanar custam USD 1,5-2,5 milhões, um desembolso de capital além dos meios da maioria dos hospitais regionais na América Latina e no Sudeste Asiático, que recorrem ao ativador de plasminogênio tecidual a um décimo do custo. Embora os centros cirúrgicos ambulatoriais operem 46% mais baratos do que os departamentos ambulatoriais hospitalares, os pagadores dos EUA permanecem cautelosos em aprovar trombectomia fora de hospitais de serviço completo devido aos riscos de monitoramento pós-procedimento. O custo, portanto, provavelmente permanecerá uma barreira estrutural em geografias de menor recurso por pelo menos a próxima década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas Neurovasculares Superam Dispositivos Venosos Tradicionais

Os sistemas de trombectomia neurovascular dominaram a participação do mercado de dispositivos de gestão de coágulos mecânicos com 36,42% da receita de 2025 e têm previsão de expansão a uma CAGR de 7,54% até 2031. Esse impulso decorre de evidências robustas: o SELECT2 mostrou que 20,3% dos pacientes com grande núcleo alcançaram independência funcional após trombectomia, em comparação com 7% com cuidados médicos isolados, validando indicações expandidas. Soluções híbridas de aspiração combinada com stent, como o Penumbra Lightning Flash 2.0, entregam taxas de primeira passagem de 40-48%, um salto material na métrica de desempenho mais correlacionada com os resultados de 90 dias.

Por outro lado, os filtros de veia cava inferior e os dispositivos de trombólise dirigida por cateter enfrentam ventos contrários ao crescimento à medida que os anticoagulantes orais diretos abordam muitas indicações profiláticas, e a FDA destaca baixas taxas de recuperação e complicações tardias. Novos entrantes como o AlphaVac PE da AngioDynamics criaram um nicho entre as abordagens farmacológicas e puramente mecânicas, mas o crescimento geral permanece modesto. Os balões de embolectomia mecânica permanecem em uso para doença arterial periférica, mas cedem progressivamente aos cateteres de aspiração de grande calibre que eliminam o coágulo mais rapidamente enquanto preservam o endotélio.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Perturbam a Dominância Hospitalar

Os hospitais faturaram 66,10% da receita de dispositivos de 2025, refletindo sua equipe de AVC disponível 24 horas por dia, 7 dias por semana, e a infraestrutura de angiografia instalada. Ainda assim, os centros cirúrgicos ambulatoriais estão capturando volume incremental desproporcional, registrando uma CAGR de 8,11% à medida que os centros liderados pela cardiologia se multiplicaram quatro vezes entre 2018 e 2023. A campanha de acesso radial da Terumo se alinha com os fluxos de trabalho de rotatividade rápida típicos dos ambientes ambulatoriais, reduzindo as complicações no local de acesso e eliminando as internações noturnas.

O tamanho do mercado de dispositivos de gestão de coágulos associado aos procedimentos em centros cirúrgicos ambulatoriais tem projeção de crescimento acentuado assim que o CMS finalizar os códigos que reembolsam a trombectomia mecânica fora dos hospitais. As clínicas especializadas, embora pequenas hoje, poderiam se transformar em centros de doenças crônicas que estocam filtros de veia cava recuperáveis e kits de trombectomia periférica para populações com câncer e anemia falciforme, mas os obstáculos regulatórios limitam a velocidade. No geral, a dinâmica dos usuários finais ressalta uma mudança gradual, mas irreversível, em direção a ambientes de atendimento de menor custo.

Análise Geográfica

A América do Norte respondeu por 43,65% das vendas de 2025, mas provavelmente ficará abaixo das médias globais em crescimento, pois a utilização atingiu um platô em aproximadamente 8% das internações por AVC isquêmico e a expansão adicional depende de fechar as lacunas de acesso rural. O Canadá reembolsa a trombectomia em todo o país, mas sofre gargalos de capacidade que estendem as esperas vasculares eletivas para meio ano em algumas províncias. O mercado do México permanece subpenetrado; apenas 2% dos AVCs elegíveis recebem trombectomia, em grande parte devido à exposição a custos diretos superiores a USD 10.000 por episódio.

A Ásia-Pacífico apresenta a trajetória mais rápida com uma CAGR prevista de 6,43%. A rede de 300 centros de AVC da China ainda atende muito menos casos per capita do que os Estados Unidos, sinalizando uma enorme demanda latente assim que o treinamento de operadores e os pagadores provinciais se alinhem. As redes privadas da Índia estão correndo para adicionar salas; a Apollo sozinha abriu 15 laboratórios neurovasculares desde 2022, mesmo que 62% dos gastos com saúde indianos permaneçam diretos. A inclinação demográfica do Japão — 28% dos cidadãos com mais de 65 anos — torna a trombectomia um imperativo de saúde pública apesar dos rígidos limites de preço.

O heterogêneo cenário de pagamento da Europa arrasta a adoção. Os reembolsos de GRD da Alemanha mantêm os volumes estáveis, mas na Espanha e na Itália, orçamentos apertados racionam os casos para pacientes mais jovens com pontuação NIHSS mais alta. O Reino Unido aumentou o número de centros capazes de realizar trombectomia de 24 em 2015 para mais de 50 até 2025, mas o País de Gales rural e a Escócia ainda enfrentam tempos de transferência de várias horas. Os estados do Conselho de Cooperação do Golfo espelham os modelos ocidentais com preços premium, enquanto a maior parte da África Subsaariana carece de equipamentos de angiografia biplanar, limitando a adoção a hospitais privados urbanos.

Cenário Competitivo

A consolidação está remodelando o setor de dispositivos de gestão de coágulos. A aquisição da Penumbra pela Boston Scientific por USD 14,5 bilhões em janeiro de 2026 combinou o principal pipeline de aspiração com o canal global da Boston, apoiando pacotes de dispositivos abrangendo indicações neuro, venosas e periféricas. Doze meses antes, a Stryker pagou USD 4,9 bilhões pela Inari Medical, trazendo as tecnologias FlowTriever e ClotTriever para o mesmo teto que a franquia neurovascular da Stryker e ampliando seu alcance hospitalar. O acordo da Teleflex de EUR 760 milhões para absorver a linha vascular da BIOTRONIK ilustra uma agenda semelhante de compra de receita, especialmente dado os obstáculos do RDM da Europa.

Medtronic, a unidade Cerenovus da Johnson & Johnson e Abbott permanecem formidáveis, mas a pressão sobre as margens está se intensificando à medida que os sistemas de saúde negociam acordos de volume por preço. A inovação em espaços em branco agora se concentra em dispositivos para vasos médios, filtros de veia cava ativamente recuperáveis e cateteres híbridos de aspiração farmacológica. Startups como a Imperative Care estão conquistando nichos ao demonstrar tempos de procedimento e taxas de hemorragia recordes baixos, posicionando-se para futuras aquisições em vez de escala independente.

A arquitetura regulatória favorece aqueles com recursos financeiros profundos; o código de produto NRY da FDA exige conjuntos de dados comparativos robustos, e as filas de recertificação do RDM da UE sobrecarregam ainda mais as empresas menores. Consequentemente, os cinco principais fornecedores já detêm bem mais de 70% da receita global, uma participação que poderia superar 80% assim que os negócios anunciados sejam concluídos.

Líderes do Setor de Dispositivos de Gestão de Coágulos

Boston Scientific Corporation

Edward Lifesciences

AngioDynamics, Inc.

Medtronic

LeMaitre Vascular Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Boston Scientific anunciou a aquisição da Penumbra por USD 14,5 bilhões, criando o primeiro portfólio totalmente integrado de trombectomia neurovascular a periférica do setor.

- Fevereiro de 2025: A Stryker concluiu a compra da Inari Medical por USD 4,9 bilhões, adicionando os dispositivos FlowTriever e ClotTriever ao seu catálogo.

- Janeiro de 2025: A Imperative Care obteve autorização 510(k) da FDA para seu Sistema Zoom, relatando um intervalo mediano de 19 minutos da punção inguinal até a reperfusão no ensaio IMPERATIVE com 211 pacientes.

- Outubro de 2024: A Contego Medical obteve aprovação PMA da FDA para o sistema de stent carotídeo Neuroguard IEP 3 em 1 com proteção embólica integrada.

Escopo do Relatório Global do Mercado de Dispositivos de Gestão de Coágulos

De acordo com o escopo do relatório, os dispositivos de gestão de coágulos são ferramentas projetadas para remover ou dissolver coágulos sanguíneos dentro dos vasos, restaurando o fluxo sanguíneo normal. Eles incluem dispositivos de trombectomia, sistemas de recuperação de coágulos e ferramentas de administração trombolítica. Esses dispositivos são essenciais no tratamento de condições como AVC, trombose venosa profunda e embolia pulmonar.

O Mercado de Dispositivos de Gestão de Coágulos é Segmentado por Produto (Cateteres Balão para Embolectomia, Dispositivos de Trombólise Dirigida por Cateter, Dispositivos de Trombectomia Mecânica/Percutânea, Filtros de Veia Cava Inferior e Dispositivos de Embolectomia/Trombectomia Neurovascular), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Clínicas Especializadas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Cateteres Balão para Embolectomia |

| Dispositivos de Trombólise Dirigida por Cateter |

| Dispositivos de Trombectomia Mecânica/Percutânea |

| Filtros de Veia Cava Inferior (VCI) |

| Dispositivos de Embolectomia/Trombectomia Neurovascular |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Cateteres Balão para Embolectomia | |

| Dispositivos de Trombólise Dirigida por Cateter | ||

| Dispositivos de Trombectomia Mecânica/Percutânea | ||

| Filtros de Veia Cava Inferior (VCI) | ||

| Dispositivos de Embolectomia/Trombectomia Neurovascular | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por dispositivos de remoção de coágulos até 2031?

O tamanho do mercado de dispositivos de gestão de coágulos tem previsão de atingir USD 2,77 bilhões até 2031, expandindo-se de USD 2,08 bilhões em 2026 a uma CAGR de 5,96%.

Qual classe de produto está crescendo mais rapidamente?

As plataformas de trombectomia neurovascular lideram com uma CAGR de 7,54%, impulsionadas por evidências clínicas que ampliaram as janelas de tratamento para 24 horas e melhoraram o sucesso na primeira passagem.

Por que os centros cirúrgicos ambulatoriais estão atraindo atenção?

Os centros cirúrgicos ambulatoriais desfrutam de pagamentos do Medicare que ficam em média 46% abaixo das taxas dos departamentos ambulatoriais hospitalares, e as técnicas de acesso radial agora permitem alta no mesmo dia para pacientes estáveis de trombectomia, impulsionando uma CAGR de 8,11%.

Qual é o principal obstáculo regulatório?

A FDA e o RDM da UE agora exigem ensaios de efetividade comparativa e extensos dossiês clínicos, acrescentando até USD 20 milhões em custo e até dois anos a mais no tempo de chegada ao mercado.

Qual região deve impulsionar a próxima onda de crescimento?

A Ásia-Pacífico registra a maior CAGR prevista de 6,43%, à medida que China, Índia e Japão investem agressivamente em centros abrangentes de AVC e treinamento de operadores.

Como a concorrência no setor está evoluindo?

Megaoperações recentes, incluindo Boston Scientific-Penumbra e Stryker-Inari, sinalizam uma mudança para o crescimento via aquisição, deixando as startups buscarem inovação em nichos ou parceria com grandes empresas para distribuição.

Página atualizada pela última vez em: