Tamanho e Participação do Mercado de Dispositivos de Transferência de Sistema Fechado (CSTD)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

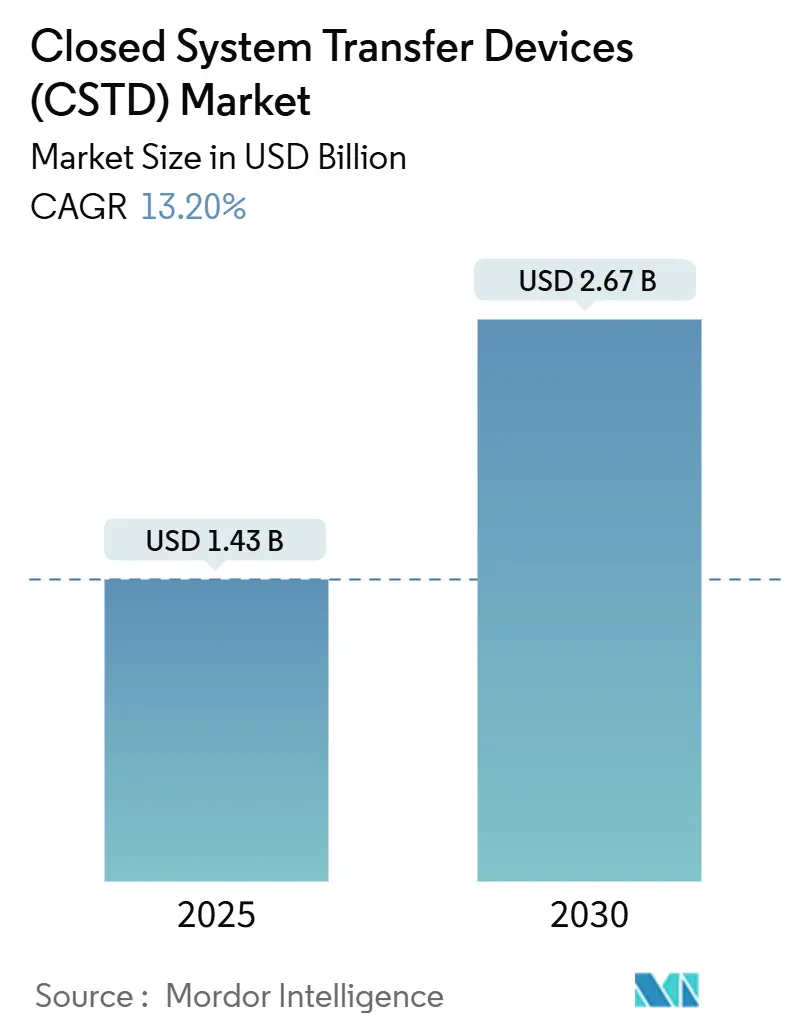

| Tamanho do Mercado (2025) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Transferência de Sistema Fechado (CSTD) pela Mordor Intelligence

O tamanho do Mercado de Dispositivos de Transferência de Sistema Fechado é estimado em USD 1,43 bilhão em 2025, e deverá atingir USD 2,67 bilhões em 2030, a uma TCAC de 13,20% durante o período de previsão (2025-2030).

O crescimento é impulsionado por regulamentações mais rigorosas de segurança ocupacional que agora tornam o manuseio fechado obrigatório em muitos hospitais, um aumento constante nos volumes globais de quimioterapia e o uso crescente de biológicos potentes que exigem contenção hermética. Fornecedores que agrupam treinamento e serviços de monitoramento ambiental com seu hardware estão captando contratos plurianuais, sugerindo que os compradores veem cada vez mais os CSTDs como parte de um ecossistema de segurança mais amplo, em vez de itens autônomos. Players estabelecidos defendem participação através de mecanismos de conexão proprietários, ainda assim novos entrantes visam regiões subatendidas com kits de menor custo, ampliando o alcance geográfico sem diluir padrões de segurança. Suítes integradas de composição robótica incorporando CSTDs também estão ganhando tração, já que líderes de farmácia buscam tecnologia que simultaneamente melhore a precisão e reduza a exposição da equipe.

Principais Conclusões do Relatório

- Por geografia, a América do Norte liderou com 43,5% da participação do mercado de dispositivos de transferência de sistema fechado em 2024, enquanto a Ásia-Pacífico está prevista para expandir a uma TCAC de 15,23% até 2030.

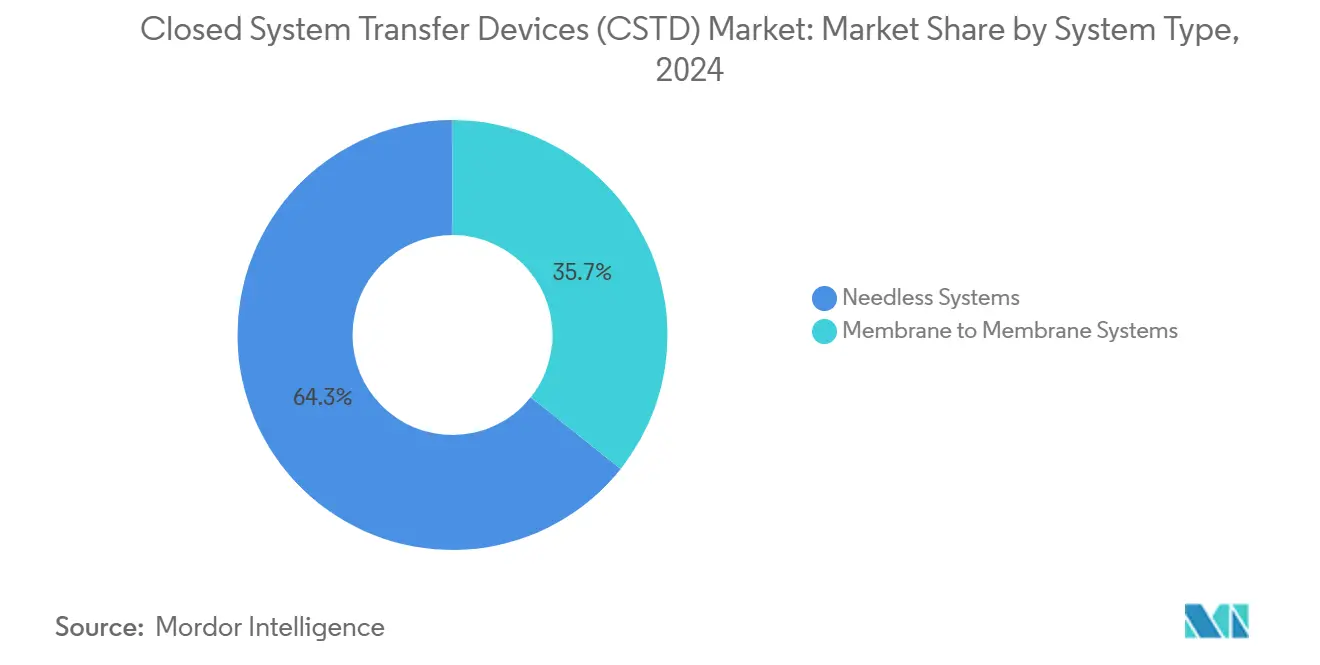

- Por tipo de sistema, sistemas sem agulha representaram 64,3% do tamanho do mercado de dispositivos de transferência de sistema fechado em 2024; sistemas de membrana para membrana estão avançando a uma TCAC de 14,29% até 2030.

- Por mecanismo de fechamento, dispositivos Luer-Lock detiveram 38,3% da participação em 2024, enquanto Sistemas Push to Turn estão projetados para crescer a uma TCAC de 16,12% até 2030.

- Por componente, dispositivos de acesso a frascos capturaram 46,9% da participação de mercado em 2024; dispositivos de segurança para seringas estão definidos para crescer a uma TCAC de 14,31% até 2030.

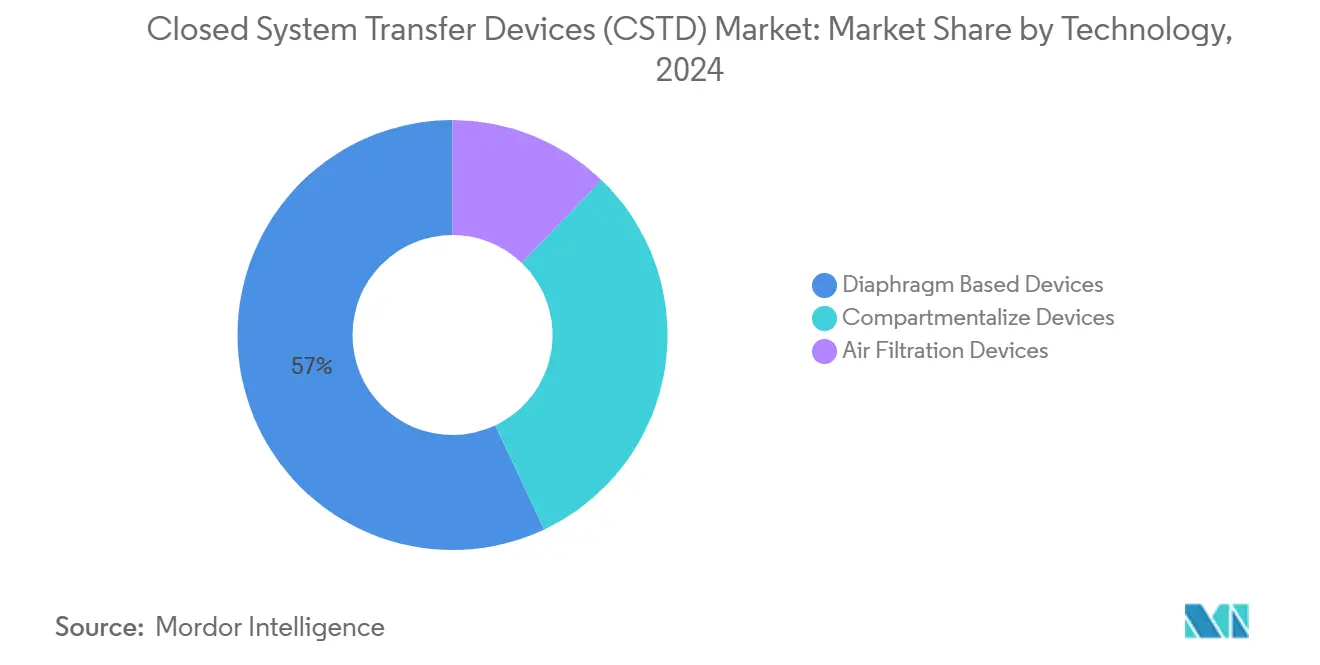

- Por tecnologia, designs baseados em diafragma comandaram 57,02% da participação em 2024, e dispositivos compartimentalizados estão previstos para subir a uma TCAC de 14,78% até 2030.

- Por usuário final, hospitais representaram 74,15% da demanda em 2024, enquanto centros de oncologia devem registrar uma TCAC de 14,40% até 2030.

Tendências e Insights Globais do Mercado de Dispositivos de Transferência de Sistema Fechado (CSTD)

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volume Crescente de Quimioterapia Global devido ao Aumento da Incidência de Câncer | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (~ 3-4 anos) |

| Regulamentações Mais Rigorosas de Segurança Ocupacional Elevando Padrões de Manuseio de Medicamentos Perigosos | +2.8% | América do Norte & Europa, com impacto emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de CSTDs em Plataformas Automatizadas de Composição & Robótica | +1.9% | América do Norte, Europa, Ásia desenvolvida | Médio prazo (~ 3-4 anos) |

| Expansão de Biológicos Perigosos & Imunossupressores Requerendo Manuseio Fechado | +1.5% | Global | Longo prazo (≥ 5 anos) |

| Adoção Crescente de Programas Abrangentes de Cultura de Segurança em Sistemas de Saúde | +1.2% | América do Norte, Europa, Austrália | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Volume Crescente de Quimioterapia Global devido ao Aumento da Incidência de Câncer

A incidência de câncer continua a subir, com 2,04 milhões de novos casos projetados somente nos Estados Unidos para 2025. Volumes maiores de casos se traduzem em mais sessões de infusão, criando uma cascata de demanda por CSTDs em cada bancada de preparação e cabeceira. Hospitais agora tratam proporções maiores de pacientes idosos, uma demografia frequentemente prescrita com regimes multi-agentes que elevam o risco de exposição ocupacional por dose. Instalações, portanto, alocam orçamentos de capital para dispositivos que prometem contenção tanto de vapor quanto de gotículas, uma ligação que agora aparece em muitas propostas de subsídio para novas alas de oncologia. Uma mudança notável é que comitês de aquisição medem cada vez mais o impacto proposto do dispositivo não apenas por dados de exposição, mas por reduções projetadas nos dias de licença médica da equipe, alinhando investimentos em segurança com métricas de planejamento da força de trabalho.

Regulamentações Mais Rigorosas de Segurança Ocupacional Elevando Padrões de Manuseio de Medicamentos Perigosos

A USP <800> tornou-se compendialmente aplicável em novembro de 2023 e foi adotada por mais de 30 estados, mudando a orientação sobre medicamentos perigosos de recomendação para mandato[1]USP, "Hazardous Drugs-Handling in Healthcare Settings," United States Pharmacopeia, usp.org. Tração de execução similar é visível em regras provinciais canadenses e em referências atualizadas da Occupational Safety and Health Administration (OSHA) ao manuseio de medicamentos perigosos. Como reguladores podem agora auditar conformidade até números de modelo de produtos, decisões de compra envolvem rotineiramente o escritório jurídico ou de gestão de risco, ampliando o grupo de stakeholders. Esse escrutínio adicional leva fornecedores a publicar dados de contenção de terceiros em painéis facilmente digeríveis, evidenciando uma tendência de marketing que espelha a ênfase do regulamento no desempenho mensurável. Uma inferência emergente é que a pressão regulatória impulsiona indiretamente a demanda por produtos auxiliares como swabs de monitoramento ambiental, já que instituições buscam prova de conformidade contínua em vez de validação única.

Integração de CSTDs em Plataformas Automatizadas de Composição & Robótica

Sistemas robóticos de composição incorporam cada vez mais conectores CSTD proprietários, reduzindo o número de etapas manuais na preparação de seringas e bolsas. Estudos de desempenho na plataforma Diana da ICU Medical relatam contaminação microbiológica negligível e precisão rígida de preenchimento para volumes acima de 5 mL. Arquitetos de farmácia agora alocam espaço no piso para alcóvas robóticas de operador único, um layout que muda cálculos de carga de HVAC porque a máquina, não o operador, dirige as necessidades de fluxo de ar. A tendência de automação também muda perfis de habilidades: técnicos rotacionam para supervisão de equipamentos, enquanto funcionários de nível inicial lidam com logística upstream como desempacotamento de frascos. Ao misturar precisão mecânica com contenção de transferência fechada, sistemas integrados estabelecem um novo benchmark tanto para esterilidade quanto para segurança em farmácias de oncologia de alto volume.

Expansão de Biológicos Perigosos & Imunossupressores Requerendo Manuseio Fechado

Um número crescente de anticorpos monoclonais e inibidores de sinalização celular atendem aos critérios de medicamento perigoso sob a lista NIOSH 2024. Essas moléculas podem adsorver a superfícies plásticas, compelindo compradores a examinar cuidadosamente a compatibilidade do material antes de autorizar itens de formulário de alto valor. Hospitais desenvolvem cada vez mais matrizes de compatibilidade internas que fazem referência cruzada de cada biológico com modelos específicos de CSTD, uma prática que também guia verificações anuais de competência da equipe. Fornecedores respondem emitindo dados de ligação de proteínas em dossiês clínicos, permitindo que farmacêuticos selecionem o caminho menos sortivo para biológicos frágeis. Um resultado prático é que ciclos de aquisição agora incluem pilotos de bancada de laboratório com substitutos biológicos, estendendo cronogramas de avaliação mas produzindo correspondência mais precisa entre medicamento e dispositivo.

Análise de Impacto das Restrições

| Análise de Impacto das Restrições | "(~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo do Ciclo de Vida da Implementação de CSTD vs. Componentes IV Padrão | -2.1% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Falta de Padrões de Desempenho Universais Causando Incerteza de Aquisição | -1.4% | Global | Médio prazo (~ 3-4 anos) |

| Desafios de Compatibilidade com Infraestrutura IV & de Infusão Legada | -0.7% | Global, com concentração em instalações com infraestrutura mais antiga | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Ciclo de Vida da Implementação de CSTD vs Componentes IV Padrão

A implementação completa de CSTDs envolve aquisição, treinamento de pessoal, redesenho de fluxo de trabalho e descarte, criando obstáculos de custo para clínicas menores. Ao contrário de componentes IV padrão, CSTDs devem frequentemente ser descartados como resíduo perigoso, o que carrega taxas de descarte mais altas por peso. Hospitais, portanto, realizam modelagem de prevenção de custos que atribui valores em dólares a potenciais incidentes de exposição de trabalhadores, uma tática ganhando tração entre oficiais financeiros. Alguns sistemas negociam descontos baseados em volume com fornecedores, mas instalações rurais com menor volume de medicamentos carecem de tal alavancagem, reforçando uma divisão de adoção urbano-rural. Uma solução emergente são organizações de compra em grupo que agregam demanda de clínicas distribuídas, permitindo preços mais baixos por dispositivo e facilitando barreiras de entrada em configurações com restrições de recursos.

Falta de Padrões de Desempenho Universais Causando Incerteza de Aquisição

Embora o NIOSH tenha lançado um protocolo de teste preliminar, a adoção final permanece pendente[2]National Institute for Occupational Safety and Health, "Closed System Drug-Transfer Device (CSTD) Research," Centers for Disease Control and Prevention, cdc.gov. A ausência de critérios uniformes de aprovação-reprovação significa que hospitais dependem de métodos de teste díspares, complicando comparação de mesmo para mesmo. Equipes de compra frequentemente recorrem a dados fornecidos pelo fornecedor, ainda assim gestores de risco permanecem cautelosos quanto ao viés de marketing, levando algumas instituições a conduzir estudos internos de vapor substituto em gabinetes de biossegurança. Este teste sob medida alonga ciclos de aquisição e pode atrasar desembolso de capital por um ano fiscal inteiro. Um efeito colateral é que fornecedores oferecendo dados transparentes e revisados por pares desfrutam de decisões de compra mais rápidas, provando que ciência credível funciona como acelerador comercial em um vácuo de padrões.

Análise de Segmento

Por Tipo de Sistema: Sistemas sem Agulha Lideram Enquanto Tecnologia de Membrana Acelera

Sistemas sem agulha detêm 64,3% da participação do mercado de Dispositivos de Transferência de Sistema Fechado em 2024, e essa dominância se enraíza no duplo benefício da eliminação de objetos perfurocortantes e contenção de vapor. Hospitais valorizam o credenciamento simplificado que esses dispositivos fornecem porque funcionários já treinados em conectores sem agulha fazem a transição perfeitamente para fluxos de trabalho de medicamentos perigosos. Uma observação nova é que muitas instituições agora emparelham CSTDs sem agulha com portas IV antimicrobianas, buscando uma solução única para segurança e controle de infecção.

O segmento membrana para membrana está previsto para crescer a uma TCAC de 14,29% entre 2025 e 2030, ampliando constantemente sua participação no tamanho do mercado de Dispositivos de Transferência de Sistema Fechado. Arquiteturas de dupla membrana fornecem vedações redundantes, uma característica especialmente atraente para quimioterapia de alta potência e conjugados anticorpo-medicamento emergentes. Gestores de farmácia citam cada vez mais dados de contenção de vapor ao justificar o preço unitário mais alto, mostrando que comitês de análise de valor adotaram eficácia de contenção como métrica central. A ascensão deste segmento encoraja indiretamente colaboração interdisciplinar porque departamentos de engenharia devem verificar que relacionamentos de pressão de HVAC suportem o novo fluxo de trabalho.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Mecanismo de Fechamento: Dominância Luer-Lock Desafiada pela Inovação de Sistemas Push to Turn

Dispositivos Luer-Lock mantêm 38,3% da participação do mercado de Dispositivos de Transferência de Sistema Fechado para 2024, aproveitando a padronização ISO 80369-7 para conectar aos ecossistemas de infusão existentes. Muitas instituições preferem Luer-Lock porque remove custos de retreinamento e simplifica auditorias de compatibilidade de equipamentos. Ainda assim a facilidade de conexões por torção ocasionalmente produz erros de engajamento parcial em farmácias de alto volume, levando equipes de segurança a explorar alternativas.

Sistemas Push to Turn estão projetados para registrar uma TCAC de 16,12% até 2030, tornando-os a subcategoria de expansão mais rápida dentro da indústria de Dispositivos de Transferência de Sistema Fechado. Além disso, feedback audível e tátil durante o travamento em sistemas Click-to-Lock fornece confirmação em tempo real, reduzindo a incidência de conexões mal rosqueadas durante períodos de pico de carga de trabalho. Uma tendência complementar é a ascensão de variantes Click-to-Lock codificadas por cor que alinham visualmente peças correspondentes, um toque ergonômico que suporta consciência situacional em unidades de quimioterapia mal iluminadas. Dados de aquisição revelam que esses conectores intuitivos cortam tempo de configuração por dose, permitindo que farmacêuticos realoquem minutos economizados para tarefas de verificação.

Por Componente: Dispositivos de Acesso a Frascos Mantêm Posição de Liderança

Dispositivos de acesso a frascos representam 46,9% do tamanho do mercado de Dispositivos de Transferência de Sistema Fechado em 2024, já que toda preparação de quimioterapia começa na interface do frasco. Seu uso de alto volume significa que melhorias marginais-como volume de preenchimento reduzido-se traduzem em economias mensuráveis de custo de medicamento quando multiplicadas por milhares de doses. Hospitais recém-incorporando biológicos dependem de adaptadores de frasco com septos reforçados que resistem a múltiplas punções, assim acomodando protocolos multi-dose sem comprometer integridade da barreira.

Dispositivos de segurança para seringas estão projetados para expandir a uma TCAC de 14,31% entre 2025 e 2030, impulsionados por inovações que combinam características de travamento de êmbolo com pontas de transferência fechada. Uma inferência chave é que dispositivos de seringa agora funcionam como auxílios de treinamento: êmbolos claros permitem que educadores demonstrem fechamento correto do caminho de fluido durante sessões de serviço. Dispositivos de acesso a bolsas permanecem um grampo confiável, ainda assim kits de acessórios modulares que integram restritores de fluxo e câmaras de limpeza de ar estão ganhando mindshare já que farmacêuticos buscam controle de granularidade fina sobre variáveis de infusão.

Por Tecnologia: Dispositivos Baseados em Diafragma Mantêm Liderança de Mercado

Unidades baseadas em diafragma compreendem 57,02% da participação de mercado dentro da indústria de Dispositivos de Transferência de Sistema Fechado em 2024, aproveitando elastômeros extensíveis que reselam após ciclos de conexão. Sua simplicidade mecânica resulta em menos peças móveis, reduzindo demandas de manutenção em departamentos de oncologia ocupados. Dados novos de aquisição mostram que sistemas baseados em diafragma frequentemente passam testes de vazamento de pressão após mais ciclos de conexão do que originalmente alegado, estendendo longevidade do produto.

Dispositivos compartimentalizados preveem uma TCAC de 14,78% de 2025 a 2030, subindo na promessa de canais de fluido discretos que previnem escape de aerossol mesmo durante equalização de pressão. Dispositivos de filtração de ar mantêm um nicho sólido entre instalações que manuseiam compostos de alta volatilidade porque filtros integrados equilibram pressão de seringa sem ventilação manual. Inovações agora focam em superfícies de vedação micro-texturizadas que permanecem flexíveis através de bandas amplas de temperatura, garantindo desempenho consistente tanto em configurações refrigeradas quanto ambientes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Dominam Enquanto Centros de Oncologia Surgem

Hospitais representam 74,15% do tamanho do mercado de Dispositivos de Transferência de Sistema Fechado em 2024, refletindo preparação centralizada de quimioterapia e supervisão regulatória avançada. Diretores de farmácia descobrem que programas integrados de CSTD reduzem contagens de contaminação ambiental, o que por sua vez suporta auditorias de credenciamento magnet. Hospitais de ensino, em particular, aproveitam dados de implementação de CSTD em aplicações de subsídio de pesquisa que examinam resultados de saúde ocupacional.

Centros de oncologia estão projetados para crescer a uma TCAC de 14,40% até 2030, a taxa mais rápida entre usuários finais no mercado de Dispositivos de Transferência de Sistema Fechado. Além disso, a Oncology Nursing Society publicou diretrizes de infusão domiciliar que enfatizam manter um caminho fechado do frasco ao paciente[3]Oncology Nursing Society, "Toolkit for Safe Handling of Hazardous Drugs for Nurses in Oncology," Oncology Nursing Society, ons.org. Fabricantes de dispositivos estão respondendo com kits compactos, tudo-em-um que emparelham seringas pré-tampadas com embalagem à prova de violação, simplificando cadeia de custódia fora de paredes institucionais. Esta mudança distribui responsabilidades de mitigação de risco para cuidadores familiares, levando módulos de educação que destilam etapas de manuseio seguro em formatos amigáveis ao smartphone.

Análise Geográfica

A participação de 43,5% da América do Norte no mercado de Dispositivos de Transferência de Sistema Fechado em 2024 é ancorada pela aplicação robusta da USP <800> e listas atualizadas de medicamentos perigosos do NIOSH. Grupos hospitalares dos EUA frequentemente vinculam investimentos em CSTD a programas mais amplos de administração antimicrobiana, ligando isolamento químico com métricas de controle de infecção. Canadá segue uma trajetória similar mas exibe variação provincial que encoraja fornecedores a personalizar cronogramas de lançamento província por província. Clínicas privadas de oncologia do México, estimuladas por fluxos de pacientes transfronteiriços, espelham cada vez mais protocolos de segurança dos EUA para atrair clientela internacional. Organizações de compra em grupo baseadas nos EUA estendem preços contratuais favoráveis por todo o continente, harmonizando acesso e acelerando penetração.

Europa classifica em segundo por receita, com sua indústria de Dispositivos de Transferência de Sistema Fechado moldada pela Diretiva de Carcinógenos e Mutagênicos da União Europeia, que classifica medicamentos perigosos como carcinógenos ocupacionais. Países como Alemanha e França mandam monitoramento de contaminação de superfície, então hospitais frequentemente integram implementação de CSTD em projetos de capital plurianuais que incluem nova construção de sala limpa. Clínicas da Europa Oriental aproveitam fundos estruturais da UE para financiar adoção de CSTD, assim estreitando uma lacuna histórica de segurança com contrapartes ocidentais. Brexit introduziu caminhos regulatórios separados para o Reino Unido, ainda assim a maioria dos trusts do NHS convergem em padrões ISO, sustentando interoperabilidade de produtos trans-canal. Um padrão discernível é que licitações europeias especificam cada vez mais contagens de reutilização de dispositivos, refletindo prioridades ambientais sob o Acordo Verde da UE.

Ásia-Pacífico é a geografia de crescimento mais rápido, projetada para compor a 15,23% anualmente até 2030 conforme incidência de câncer sobe e infraestrutura hospitalar se expande. Novos centros provinciais de câncer da China incluem orçamentos de CSTD em seus planos-mestre, sinalizando que a tecnologia é percebida como requisito base em vez de complemento premium. O sistema de saúde maduro do Japão prioriza designs de espaço morto baixo para minimizar desperdício de biológicos de alto custo, ilustrando como pressão de reembolso molda preferência técnica. Hospitais metropolitanos da Índia pilotam variantes de CSTD de baixo custo enquanto centros rurais experimentam com modelos de aluguel que agrupam fornecimento de dispositivo com serviços de descarte, revelando estratégias de negócio adaptativas para combinar poder de compra heterogêneo. Através da Ásia-Pacífico, fabricantes de dispositivos frequentemente fazem parceria com distribuidores locais que manuseiam rotulagem específica da linguagem e treinamento, encurtando a curva de adoção.

Cenário Competitivo

Os três principais fornecedores-Becton, Dickinson & Co. (BD), ICU Medical e Equashield-controlam aproximadamente 65% da participação do mercado de Dispositivos de Transferência de Sistema Fechado, um resultado de portfólios de propriedade intelectual entrincheirados e pegadas de distribuição global. A aquisição da BD em 2024 de uma divisão de cuidados críticos por USD 4,2 bilhões amplia sua suíte de terapia de infusão, sinalizando um impulso estratégico em direção a pacotes de segurança de medicação verticalmente integrados clinicalservicesjournal.com. ICU Medical aproveita suas bombas de sistema fechado para trancar clientes em um ecossistema que abrange preparação à administração, permitindo venda cruzada de componentes CSTD. Equashield se diferencia via seus designs de dupla membrana, garantindo tração rápida em instalações que gerenciam quimioterapia de alta potência.

Competidores de segundo nível se concentram em inovações de nicho como caminhos otimizados para biológicos ou kits de uso único para infusão domiciliar. Esses desafiantes raramente competem cabeça-a-cabeça em portfólios amplos; em vez disso eles visam micro-segmentos não atendidos, forçando incumbentes a inovar rapidamente ou adquirir. Registros de patentes revelam mudança em direção a características ergonômicas, indicando que experiência do usuário agora classifica ao lado de eficácia de contenção como diferenciador de mercado. Uma tendência observável é que investidores favorecem fornecedores capazes de documentar não apenas métricas de segurança mas economias de custo total de propriedade, refletindo a maturação do mercado de compra orientada por conformidade para orientada por valor.

Oportunidades de espaço branco persistem em regiões de baixo recurso onde sensibilidade de preço permanece alta. Start-ups experimentando com diafragmas plásticos reciclados visam cortar custos unitários sem sacrificar desempenho de barreira, um movimento que poderia disromper jogo de volume em mercados emergentes se validado. Enquanto isso, empresas estabelecidas fortificam suas posições com portais de treinamento e módulos de realidade virtual que reduzem tempo de integração, efetivamente convertendo educação em fosso competitivo. Conforme padrões de desempenho evoluem, a capacidade de fornecer dados de validação revisados por pares na granularidade de nível regulador provavelmente separará vencedores de longo prazo de entrantes oportunistas.

Líderes da Indústria de Dispositivos de Transferência de Sistema Fechado (CSTD)

-

Becton, Dickinson and Company

-

ICU Medical, Inc.

-

Baxter International Inc.

-

B. Braun Melsungen AG

-

Equashield LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: BD exibiu novos formatos de entrega para biológicos e autocuidado do paciente na Pharmapack 2025, sublinhando sua estratégia para integrar características de segurança de transferência fechada em soluções mais amplas de entrega de medicamentos.

- Dezembro de 2024: NIOSH atualizou sua Lista de Medicamentos Perigosos, expandindo agentes que requerem manuseio fechado e levando hospitais a reassessar matrizes de compatibilidade de dispositivos.

- Outubro de 2024: BD e Ypsomed anunciaram uma colaboração para avançar sistemas de auto-injeção para biológicos de alta viscosidade, emparelhando seringas pré-preenchíveis com uma plataforma de auto-injetor que mantém compatibilidade com o portfólio de transferência fechada existente da BD.

Escopo do Relatório Global do Mercado de Dispositivos de Transferência de Sistema Fechado (CSTD)

Dispositivos de transferência de sistema fechado (CSTD) são dispositivos de transferência de medicamento que são usados para restringir a exposição de medicamentos ou vapores perigosos e nocivos ao ambiente externo. Esses dispositivos garantem a segurança de pacientes/profissionais de saúde durante o uso de medicamentos/químicos perigosos.

O mercado de dispositivos de transferência de sistema fechado (CSTD) é segmentado por tipo, mecanismo de fechamento, componente, tecnologia, usuário final e geografia. O segmento de tipo é subdividido em sistemas sem agulha e sistemas de membrana para membrana. O segmento de mecanismo de fechamento é dividido em sistemas de alinhamento cor a cor, sistemas Luer lock, sistemas push-to-turn e sistemas click-to-lock. O segmento de componente é subdividido em dispositivos de segurança para seringas, dispositivos de acesso a frascos, dispositivos de acesso a bolsas e outros. O segmento de usuário final é dividido em hospitais, centros de oncologia e outros. O segmento de geografia é subdividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos estimados de mercado e tendências de 17 países através das principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Sistemas sem Agulha |

| Sistemas de Membrana para Membrana |

| Sistemas de Alinhamento Cor a Cor |

| Sistemas Luer-Lock |

| Sistemas Push-to-Turn |

| Sistemas Click-to-Lock |

| Dispositivos de Segurança para Seringas |

| Dispositivos de Acesso a Frascos |

| Dispositivos de Acesso a Bolsas |

| Outros Acessórios |

| Dispositivos Compartimentalizados |

| Dispositivos Baseados em Diafragma |

| Dispositivos de Filtração de Ar |

| Hospitais |

| Centros de Oncologia |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Sistema | Sistemas sem Agulha | |

| Sistemas de Membrana para Membrana | ||

| Por Mecanismo de Fechamento | Sistemas de Alinhamento Cor a Cor | |

| Sistemas Luer-Lock | ||

| Sistemas Push-to-Turn | ||

| Sistemas Click-to-Lock | ||

| Por Componente | Dispositivos de Segurança para Seringas | |

| Dispositivos de Acesso a Frascos | ||

| Dispositivos de Acesso a Bolsas | ||

| Outros Acessórios | ||

| Por Tecnologia | Dispositivos Compartimentalizados | |

| Dispositivos Baseados em Diafragma | ||

| Dispositivos de Filtração de Ar | ||

| Por Usuário Final | Hospitais | |

| Centros de Oncologia | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Chave Respondidas no Relatório

O que é um Dispositivo de Transferência de Sistema Fechado (CSTD)?

Um CSTD é um produto de transferência de medicamento projetado para prevenir que vapores, aerossóis ou gotículas de medicamentos perigosos escapem para o ambiente enquanto bloqueia contaminantes ambientais de entrar no caminho do fluido.

Por que CSTDs são importantes em configurações de oncologia?

Agentes de quimioterapia podem ser mutagênicos, teratogênicos ou carcinogênicos; CSTDs fornecem uma barreira física que reduz exposição ocupacional para farmacêuticos, enfermeiros e pessoal de apoio durante preparação e administração de medicamentos.

CSTDs são mandatórios por regulamentações dos EUA?

USP <800> requer que instalações de saúde que manuseiam medicamentos perigosos implementem CSTDs para administração quando possível, e muitos conselhos estaduais de farmácia incluem provisões de aplicação.

Como CSTDs baseados em membrana diferem de sistemas sem agulha?

Dispositivos baseados em membrana dependem de barreiras flexíveis duplas que reselam após desconexão, enquanto sistemas sem agulha focam em eliminar objetos perfurocortantes; ambos visam contenção total mas diferem em mecânicas de conexão e cenários clínicos preferidos.

CSTDs podem ser usados em ambientes de cuidados domiciliares?

Sim; diretrizes de infusão domiciliar recomendam kits CSTD portáteis que mantêm um caminho fechado da farmácia ao paciente, protegendo cuidadores e garantindo segurança consistente fora de configurações hospitalares.

Quais fatores influenciam o custo total de propriedade de CSTD?

Custos incluem aquisição de dispositivo, treinamento de pessoal, adaptação de fluxo de trabalho e descarte de resíduo perigoso; avaliar todos os componentes fornece uma imagem mais clara do retorno sobre investimento em segurança para instalações de saúde.

Página atualizada pela última vez em: