Tamanho e Participação do Mercado de Escudos Térmicos Automotivos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

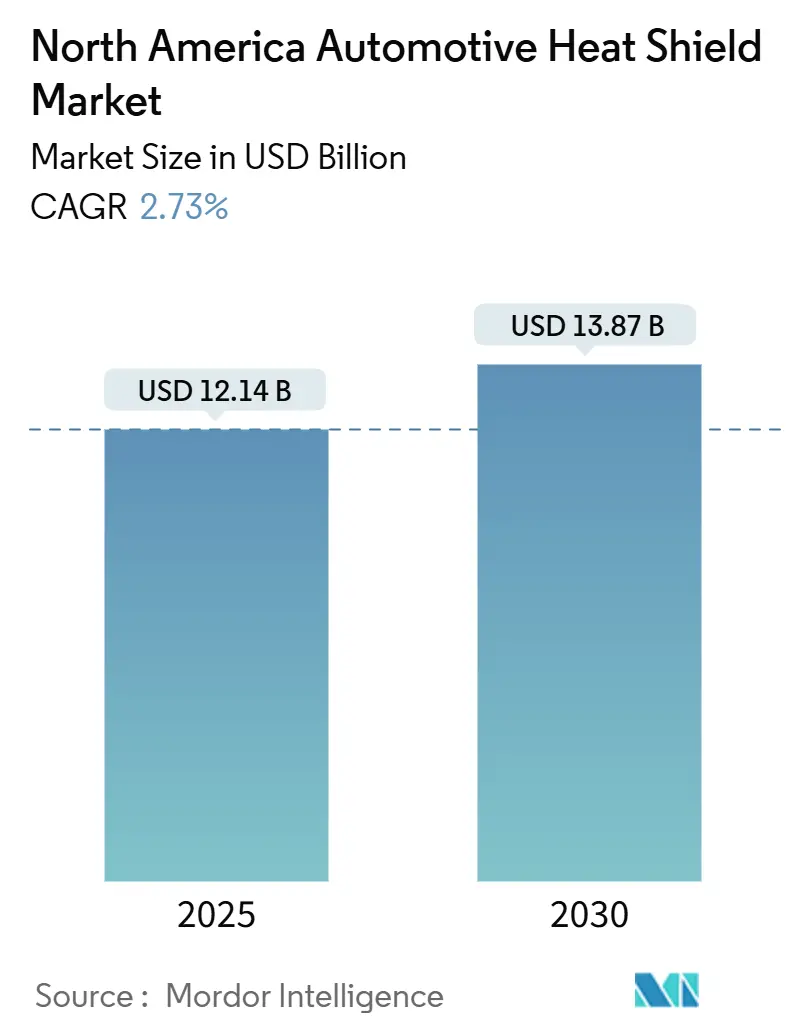

| Tamanho do Mercado (2025) | 12.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Escudos Térmicos Automotivos da América do Norte por Mordor Intelligence

O mercado de escudos térmicos automotivos da América do Norte foi avaliado em USD 12,14 bilhões em 2025 e está projetado para atingir USD 13,87 bilhões até 2030, refletindo uma CAGR de 2,73%. A estabilidade da demanda decorre do blindamento convencional de escapamentos e turbocompressores em veículos de combustão interna, enquanto a eletrificação gera receita incremental por meio de barreiras contra fuga térmica de baterias e proteção de eletrônica de potência.

Principais Conclusões do Relatório

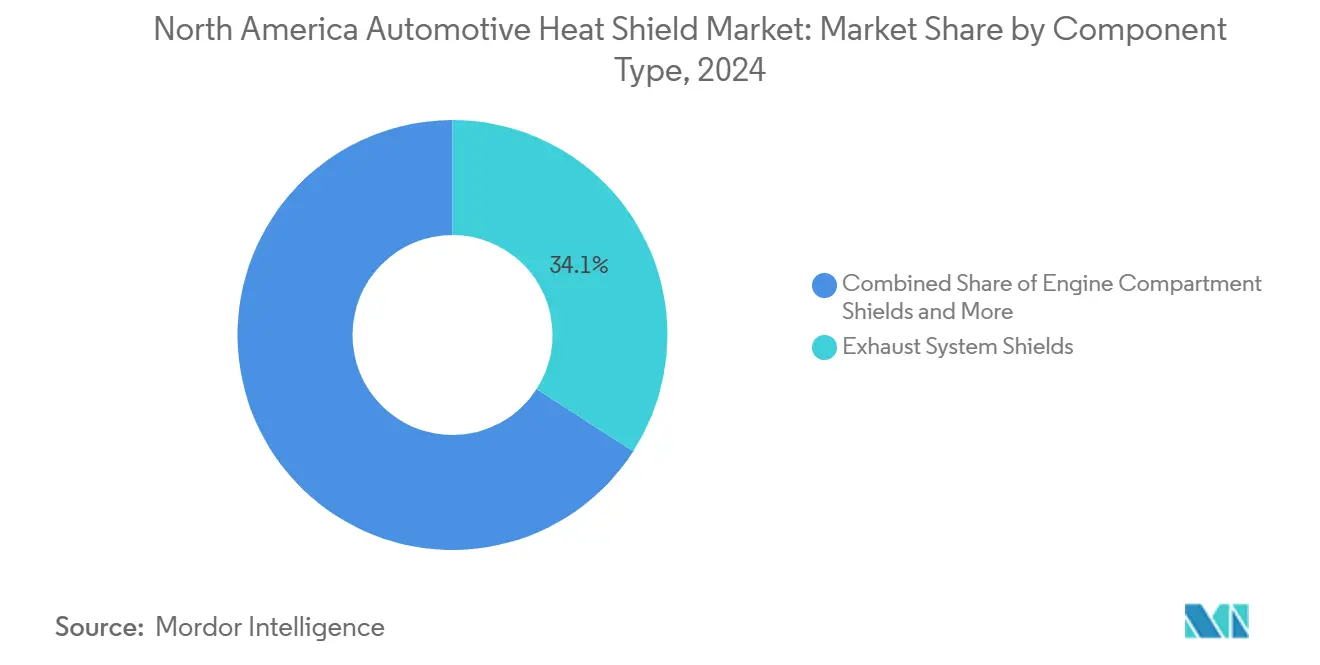

- Por componente, os escudos do sistema de escapamento lideraram com 34,09% da participação do mercado de escudos térmicos automotivos da América do Norte em 2024, enquanto os escudos de baterias e eletrônica de potência registraram a maior CAGR projetada de 13,84% até 2030.

- Por material, as soluções metálicas responderam por 72,14% do tamanho do mercado de escudos térmicos automotivos da América do Norte em 2024, ao passo que os compósitos não metálicos devem se expandir a uma CAGR de 14,53% até 2030.

- Por estrutura do produto, os escudos de concha simples comandaram 51,07% do tamanho do mercado de escudos térmicos automotivos da América do Norte em 2024, mas os compósitos sanduíche exibem o crescimento mais rápido, com CAGR de 15,28% no mesmo período.

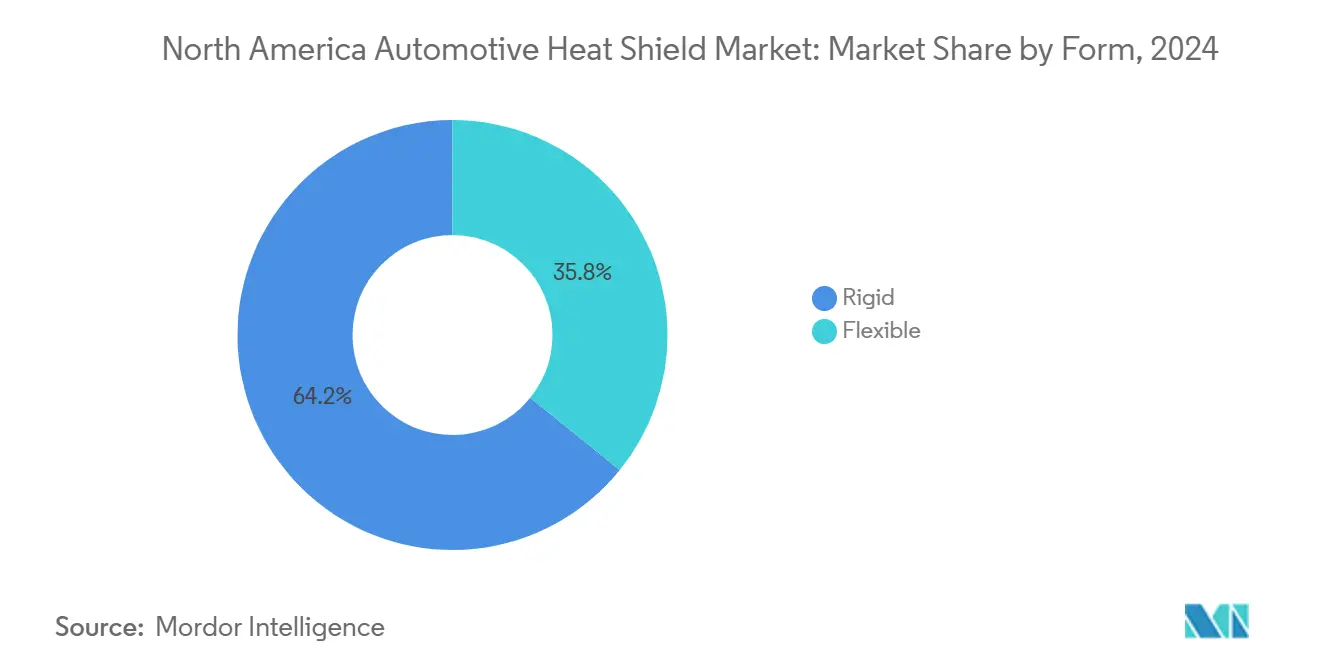

- Por forma, os escudos rígidos detiveram 64,22% da participação de receita em 2024, com os escudos flexíveis avançando a uma CAGR de 14,06% até 2030.

- Por propulsão do veículo, as plataformas de motor de combustão interna representaram 68,31% do tamanho do mercado de escudos térmicos automotivos da América do Norte em 2024, mas os veículos elétricos a bateria apresentam a perspectiva de CAGR mais forte, de 18,47%.

- Por canal de vendas, os fabricantes de equipamentos originais capturaram 79,36% da receita em 2024, mas o mercado de pós-venda deve crescer a uma CAGR de 7,82% em razão do envelhecimento da frota de veículos.

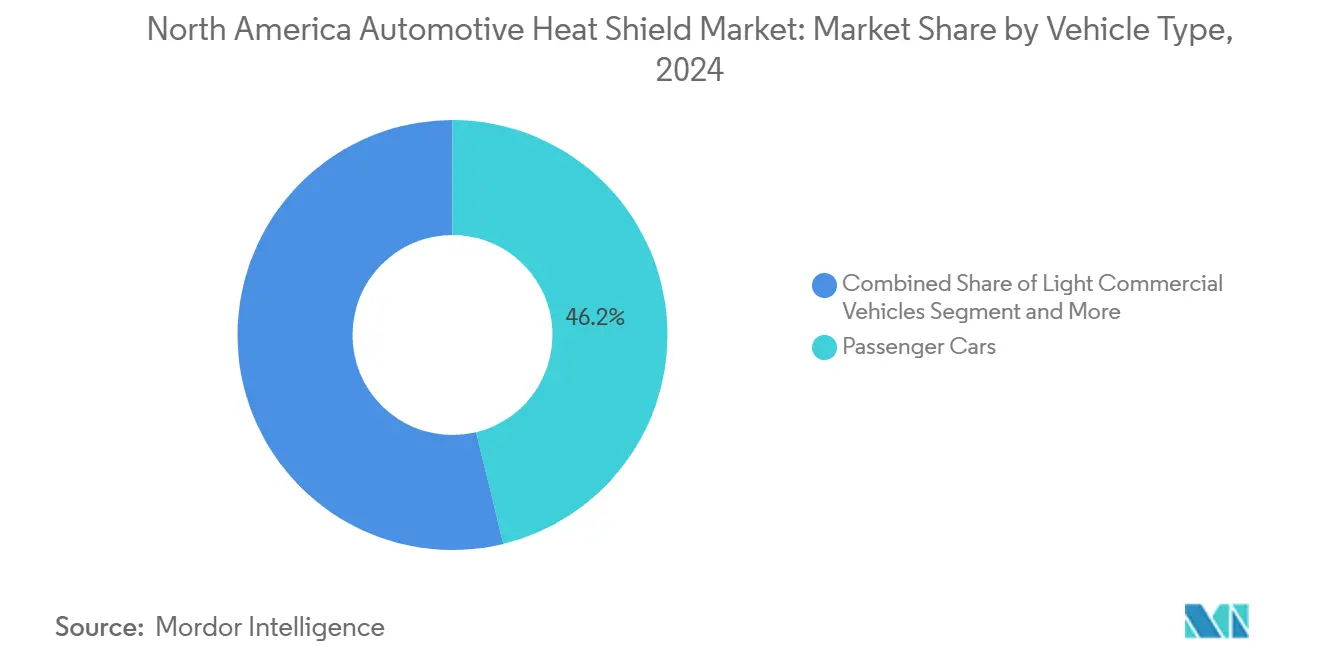

- Por tipo de veículo, os carros de passeio geraram 46,18% do valor de mercado de 2024, enquanto os maquinários fora de estrada e agrícolas registram a CAGR mais rápida, de 9,24%, até 2030.

- Por geografia, os Estados Unidos dominaram com 58,27% de participação em 2024, enquanto o Canadá apresenta a CAGR regional mais rápida, de 7,15%, até 2030.

Tendências e Perspectivas do Mercado de Escudos Térmicos Automotivos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Emissões e Ruído | +1.4% | América do Norte; mais forte na Califórnia e nos estados do CARB | Médio prazo (2 a 4 anos) |

| Redução do Motor com Turbocompressão | +0.8% | Segmento de veículos leves dos EUA | Curto prazo (≤2 anos) |

| Aumento das Vendas de SUVs e Caminhonetes Leves | +0.7% | Estados Unidos com repercussão no Canadá | Curto prazo (≤2 anos) |

| Escudos de Compartimento de Bateria para Fuga Térmica em Veículos Elétricos | +0.5% | Polos de fabricação de veículos elétricos | Longo prazo (≥4 anos) |

| Adoção de Compósitos Sanduíche Leves | +0.3% | Estados Unidos para conformidade com o CAFE | Médio prazo (2 a 4 anos) |

| Impulso à Demanda de Caminhões Pesados Impulsionado pelo Gás de Xisto | +0.2% | Estados do corredor energético | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissões e Ruído

O endurecimento regulatório sob os padrões CAFE e os mandatos estaduais de emissões impulsiona a demanda por escudos térmicos por múltiplas vias, além das aplicações tradicionais de escapamento. Os requisitos de gerenciamento térmico do compartimento do motor se intensificam à medida que os fabricantes adotam estratégias agressivas de redução de motor para atingir médias de frota de 40,5 mpg até 2026, exigindo blindagem aprimorada de turbocompressores e coletores de admissão para proteger componentes adjacentes de cargas térmicas elevadas. O efeito cascata regulatório se estende às emissões de partículas de freio, onde os padrões alinhados ao Euro 7 previstos para a América do Norte até 2027 exigem soluções de gerenciamento térmico para sistemas de mitigação de poeira de freio. Os requisitos de certificação IATF 16949:2016[1]"IATF 16949:2016," aiag.org. garantem que os fornecedores de escudos térmicos mantenham sistemas de gestão da qualidade alinhados aos padrões da indústria automotiva, criando barreiras à entrada e consolidando a participação de mercado entre os fabricantes certificados.

Redução do Motor com Turbocompressão

As taxas de adoção de turbocompressores superiores a 35% em veículos leves norte-americanos até 2024 criam desafios concentrados de gerenciamento térmico que os motores naturalmente aspirados tradicionais nunca enfrentaram. Temperaturas dos gases de escapamento que atingem 1.050°C em aplicações turbocomprimidas, em comparação com 850°C em motores naturalmente aspirados, exigem materiais e projetos de blindagem avançados para proteger os componentes circundantes da degradação térmica. A tendência em direção a coletores de escapamento integrados e carcaças de turbocompressores agrava a densidade de calor, exigindo escudos compósitos multicamadas com gerenciamento aprimorado de condutividade térmica, em vez de simples barreiras metálicas. Os fabricantes de equipamentos originais especificam cada vez mais construções compósitas sanduíche que combinam carcaças metálicas externas com núcleos de fibra cerâmica para alcançar desempenho térmico enquanto atendem às metas de redução de peso sob as regulamentações CAFE.

Adoção de Compósitos Sanduíche Leves para Metas do CAFE

As estratégias de conformidade com o CAFE impulsionam a substituição de materiais, dos escudos tradicionais de aço e alumínio para compósitos avançados que oferecem reduções de peso de 40 a 60% sem comprometer o desempenho térmico. Combinações de poliimida-aerogel, como o AeroZero da Blueshift Materials, demonstram 85% de conteúdo de ar enquanto mantêm a integridade estrutural sob cargas de vibração, possibilitando aplicações de perfil fino anteriormente impossíveis com materiais convencionais. O imperativo regulatório cria um ponto de inflexão custo-desempenho onde o preço premium dos compósitos se torna justificado pelos créditos de economia de combustível, particularmente em segmentos de veículos premium onde as penalidades do CAFE excedem os diferenciais de custo de material. A escalabilidade de fabricação permanece limitada pela capacidade restrita de processamento de compósitos, criando gargalos na cadeia de suprimentos que favorecem fornecedores estabelecidos com linhas de produção de compósitos dedicadas.

Escudos de Compartimento de Bateria para Fuga Térmica em Veículos Elétricos

A proteção contra fuga térmica de baterias de veículos elétricos representa a aplicação de maior crescimento do mercado, impulsionada por regulamentações de segurança e requisitos de seguros, em vez da otimização de desempenho tradicional. Eventos de fuga térmica podem atingir 800 a 1.000°C em minutos, exigindo materiais de barreira especializados que mantenham a integridade estrutural enquanto impedem a propagação do fogo entre os módulos de bateria. Os compósitos de aerogel avançados oferecem controle superior de difusividade térmica em comparação com os escudos metálicos tradicionais, possibilitando projetos de barreira mais finos que preservam a densidade de energia do conjunto de baterias enquanto atendem aos requisitos de segurança. A aplicação exige certificação de materiais sob os padrões de segurança funcional UL 2580 e ISO 26262, criando barreiras técnicas que consolidam a participação de mercado entre fornecedores especializados com expertise específica em baterias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Declínio Gradual da Produção de Motores de Combustão Interna | -0.6% | América do Norte; queda mais rápida na Califórnia e nos estados de emissão zero | Longo prazo (≥4 anos) |

| Volatilidade nos Preços dos Metais | -0.4% | América do Norte; insumos de aço e alumínio | Curto prazo (≤2 anos) |

| Falta de Padrões de Teste para Escudos Compósitos | -0.2% | América do Norte; atrasos na certificação | Médio prazo (2 a 4 anos) |

| Interrupções na Cadeia de Suprimentos de Fibra Cerâmica | -0.3% | Fornecimento global com montagem na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio Gradual da Produção de Motores de Combustão Interna

As trajetórias de produção de veículos de motor de combustão interna na América do Norte mostram taxas de declínio aceleradas, com a participação de veículos leves de motor de combustão interna caindo de 68,31% em 2024 para uma projeção de 45% até 2030, à medida que os mandatos de veículos elétricos se intensificam nos principais estados. A transição cria deslocamento de demanda onde os escudos tradicionais do sistema de escapamento, representando 34,09% do valor de mercado atual, enfrentam contração de volume enquanto as aplicações de gerenciamento térmico de veículos elétricos permanecem incipientes em contribuição de receita. As variações regionais agravam o desafio, com a regulamentação Advanced Clean Cars II da Califórnia exigindo 100% de vendas de veículos leves de emissão zero até 2035, criando bolsões geográficos de destruição acelerada da demanda por motores de combustão interna. A otimização da cadeia de suprimentos torna-se crítica à medida que os fabricantes equilibram os volumes declinantes de escudos para motores de combustão interna em relação às taxas incertas de aceleração do gerenciamento térmico de veículos elétricos, potencialmente criando desafios de utilização de capacidade para linhas de produção de blindagem de escapamento especializadas.

Volatilidade nos Preços dos Metais

A volatilidade dos preços do aço e do alumínio impacta diretamente as margens dos escudos térmicos metálicos, com 72,14% da participação de mercado concentrada em soluções à base de metal vulneráveis às oscilações dos preços das commodities. Flutuações recentes nos preços do aço superiores a 25% ao ano criam compressão de margens para contratos de fabricantes de equipamentos originais a preço fixo, enquanto a volatilidade dos preços do alumínio afeta as aplicações de escudos leves voltadas para a conformidade com o CAFE. A restrição se intensifica sob potenciais mudanças na política comercial, onde tarifas de aço de até 50% e tarifas de alumínio de 25% poderiam remodelar as cadeias de suprimentos norte-americanas em direção ao fornecimento doméstico a preços premium. Os mecanismos de repasse de custos de materiais permanecem limitados nos contratos automotivos, forçando os fornecedores a absorver a volatilidade por meio de melhorias na eficiência operacional ou gestão estratégica de estoques, em vez de ajustes de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Escudos de Bateria Impulsionam a Transição para a Eletrificação

Os escudos do sistema de escapamento detêm a maior participação de mercado de 34,09% em 2024, enquanto os escudos de baterias e eletrônica de potência emergem como o segmento de componentes de crescimento mais rápido, com CAGR de 13,84% até 2030. A divergência de crescimento reflete a mudança de rumo da indústria automotiva em direção à eletrificação, onde as aplicações tradicionais de escapamento enfrentam declínio de volume enquanto o gerenciamento térmico de veículos elétricos cria categorias de componentes inteiramente novas que exigem materiais e projetos especializados. Os escudos de turbocompressores e coletores de admissão se beneficiam das tendências de redução de motor, mantendo demanda estável à medida que os motores naturalmente aspirados fazem a transição para configurações de indução forçada. Os escudos de carroceria inferior e assoalho experimentam crescimento moderado impulsionado por iniciativas de redução de peso e requisitos aprimorados de gerenciamento térmico tanto para aplicações de motor de combustão interna quanto de veículos elétricos.

Outros escudos de componentes, abrangendo aplicações de transmissão, diferencial e sistemas auxiliares, demonstram resiliência por meio de exposição diversificada a usos finais que abrangem tanto trens de força convencionais quanto elétricos. A estabilidade do segmento decorre dos requisitos de gerenciamento térmico que persistem em todas as tecnologias de propulsão, particularmente em aplicações de veículos comerciais onde os ciclos de trabalho geram cargas de calor consistentes independentemente da configuração do trem de força. A adoção de materiais avançados se acelera em todos os tipos de componentes, com compósitos de poliimida-aerogel oferecendo melhorias no desempenho térmico enquanto atendem aos mandatos de redução de peso sob as regulamentações CAFE.

Por Material: Compósitos Ganham Espaço Apesar da Dominância Metálica

Os escudos térmicos metálicos dominam com 72,14% de participação de mercado em 2024, enquanto os escudos térmicos não metálicos e compósitos se aceleram a uma CAGR de 14,53% até 2030, à medida que as pressões de redução de peso se intensificam sob os requisitos de conformidade com o CAFE. A transição de materiais reflete vantagens de desempenho onde os compósitos avançados alcançam proteção térmica equivalente com redução de peso de 40 a 60% em comparação com as construções tradicionais de aço e alumínio. Mantas de isolamento e soluções multicamadas ocupam um nicho especializado atendendo a aplicações de alta temperatura onde os escudos rígidos se mostram inadequados, particularmente em instalações de proximidade com turbocompressores e coletores de escapamento.

Os escudos térmicos metálicos mantêm a liderança por meio de vantagens de custo e infraestrutura de fabricação estabelecida, mas enfrentam pressão de margem decorrente da volatilidade dos preços das commodities que afeta os insumos de aço e alumínio. A resiliência do segmento decorre do desempenho comprovado em aplicações automotivas tradicionais e da familiaridade dos fornecedores com os processos de fabricação metálica, criando custos de mudança que retardam a adoção de compósitos apesar dos benefícios de desempenho. A conformidade regulatória favorece cada vez mais as soluções compósitas onde a redução de peso contribui diretamente para a geração de créditos CAFE, criando incentivos econômicos que compensam os prêmios de custo de material em segmentos de veículos premium.

Por Estrutura do Produto: Compósitos Sanduíche Emergem para Aplicações de Alto Desempenho

Os projetos de concha simples retêm 51,07% de participação de mercado em 2024, enquanto as estruturas compósitas sanduíche demonstram o crescimento mais rápido, com CAGR de 15,28% até 2030, visando aplicações onde o desempenho térmico e a redução de peso justificam o preço premium. A evolução estrutural reflete a otimização de engenharia onde os escudos tradicionais de camada única se mostram inadequados para os desafios modernos de gerenciamento térmico, particularmente em motores turbocomprimidos e aplicações de baterias de veículos elétricos que exigem controle aprimorado de difusividade térmica. As configurações de concha dupla atendem a aplicações intermediárias, equilibrando considerações de desempenho e custo, mantendo demanda estável em segmentos de veículos comerciais onde a durabilidade supera as prioridades de otimização de peso.

A complexidade de fabricação aumenta com a sofisticação estrutural, criando vantagens na cadeia de suprimentos para fornecedores estabelecidos com capacidades de processamento de compósitos, enquanto limita a entrada no mercado para fabricantes tradicionais de escudos metálicos. A tendência em direção a sistemas integrados de gerenciamento térmico impulsiona a demanda por estruturas projetadas que combinam barreiras térmicas, amortecimento acústico e proteção mecânica em conjuntos unificados. Técnicas avançadas de fabricação, incluindo posicionamento automatizado de fibras e moldagem por transferência de resina, permitem a produção econômica de estruturas sanduíche complexas anteriormente limitadas a aplicações aeroespaciais.

Por Forma: Soluções Flexíveis Abordam Geometrias Complexas

Os escudos rígidos lideram com 64,22% de participação de mercado em 2024, enquanto os escudos térmicos flexíveis se aceleram a uma CAGR de 14,06% até 2030, abordando desafios de instalação em arquiteturas modernas de veículos onde restrições de espaço e geometrias complexas limitam as aplicações de escudos rígidos. A vantagem do fator de forma torna-se crítica em aplicações de conjuntos de baterias de veículos elétricos, onde as barreiras térmicas devem se conformar a configurações irregulares de células enquanto mantêm o desempenho térmico sob tensão mecânica. Os materiais flexíveis permitem a modelagem e o ajuste pós-instalação, reduzindo a complexidade de fabricação e os requisitos de estoque em comparação com os escudos rígidos de precisão que exigem especificações dimensionais exatas.

As inovações em materiais impulsionam melhorias no desempenho dos escudos flexíveis, com construções avançadas de fibras mantendo propriedades térmicas enquanto permitem a conformabilidade a superfícies complexas. O segmento se beneficia de procedimentos de instalação simplificados, reduzindo o tempo de montagem e os custos de mão de obra, criando vantagens de custo total que compensam o preço premium do material. As aplicações se expandem além dos usos automotivos tradicionais para mercados adjacentes, incluindo equipamentos fora de estrada e maquinário industrial, onde as soluções flexíveis de gerenciamento térmico abordam restrições únicas de embalagem.

Por Propulsão do Veículo: Veículos Elétricos Transformam os Requisitos de Gerenciamento Térmico

Os veículos de motor de combustão interna dominam com 68,31% de participação de mercado em 2024, enquanto os veículos elétricos a bateria representam o crescimento mais rápido do segmento de propulsão, com CAGR de 18,47% até 2030. O diferencial de crescimento reflete mudanças fundamentais nos requisitos de gerenciamento térmico, onde as aplicações de veículos elétricos exigem proteção especializada contra fuga térmica de baterias, resfriamento de eletrônica de potência e gerenciamento térmico do sistema de carregamento, em vez do blindamento tradicional de escapamento e compartimento do motor. Os veículos elétricos híbridos ocupam uma posição intermediária que exige sistemas duplos de gerenciamento térmico atendendo tanto aos trens de força de motor de combustão interna quanto elétricos, criando complexidade que impulsiona o preço premium para soluções integradas.

As aplicações de gerenciamento térmico de veículos elétricos exigem certificação de materiais sob os padrões de segurança funcional UL 2580 e ISO 26262, criando barreiras técnicas que favorecem fornecedores com expertise específica em baterias em detrimento dos fabricantes tradicionais de escudos térmicos automotivos. A transição de propulsão cria disrupção na cadeia de suprimentos onde os fornecedores estabelecidos de escudos de escapamento enfrentam volumes declinantes enquanto os especialistas em gerenciamento térmico focados em veículos elétricos capturam aplicações emergentes. As variações regionais nas taxas de adoção de veículos elétricos agravam a dinâmica do mercado, com a Califórnia e os estados de emissão zero impulsionando a demanda acelerada por soluções térmicas para veículos elétricos, enquanto as regiões automotivas tradicionais mantêm requisitos focados em motores de combustão interna.

Por Tipo de Veículo: Segmento Fora de Estrada Impulsiona Aplicações Especializadas

Os carros de passeio dominam com 46,18% de participação de mercado em 2024, enquanto os veículos fora de estrada e agrícolas emergem como o segmento de veículos de crescimento mais rápido, com CAGR de 9,24% até 2030. O crescimento do segmento decorre do aumento da sofisticação dos equipamentos e dos requisitos de conformidade com as emissões, estendendo soluções de gerenciamento térmico de grau automotivo para aplicações de construção, mineração e agricultura. Os veículos comerciais leves mantêm demanda estável por meio do crescimento do comércio eletrônico de entrega e da expansão da logística de última milha, enquanto os veículos comerciais médios e pesados enfrentam dinâmicas mistas decorrentes do crescimento da demanda de frete compensado pela adoção gradual da eletrificação.

A eletrificação de equipamentos agrícolas cria desafios únicos de gerenciamento térmico onde os sistemas de bateria devem operar em condições ambientais adversas enquanto mantêm padrões de segurança, impulsionando a demanda por soluções de barreira térmica robustecidas que excedem as especificações automotivas. O segmento se beneficia de ciclos de vida mais longos dos equipamentos e da demanda de reposição no mercado de pós-venda, criando estabilidade de receita em comparação com as aplicações de veículos de passeio sujeitas a rápidas transições tecnológicas. As aplicações especializadas comandam preços premium devido à concorrência limitada e aos requisitos de engenharia personalizada, apoiando a expansão de margens para fornecedores com expertise fora de estrada.

Por Canal de Vendas: Resiliência do Pós-venda em Meio à Transição dos Fabricantes de Equipamentos Originais

Os fabricantes de equipamentos originais lideram com 79,36% de participação de mercado em 2024, enquanto o canal de pós-venda se acelera a uma CAGR de 7,82% até 2030, demonstrando resiliência à medida que as frotas de veículos envelhecidas exigem a substituição de componentes de gerenciamento térmico. A demanda do pós-venda se beneficia de ciclos de vida estendidos dos veículos com média de 12,8 anos nos Estados Unidos, criando demanda sustentada de reposição por escudos térmicos sujeitos à degradação térmica e ao desgaste mecânico. O crescimento do canal reflete o aumento da complexidade dos veículos, onde as falhas de gerenciamento térmico exigem componentes de reposição especializados em vez de soluções genéricas, apoiando o preço premium para escudos de pós-venda equivalentes aos dos fabricantes de equipamentos originais.

A dinâmica de distribuição favorece fornecedores estabelecidos com amplos portfólios de produtos atendendo a múltiplas plataformas de veículos, enquanto as aplicações especializadas de gerenciamento térmico de veículos elétricos permanecem concentradas nos canais dos fabricantes de equipamentos originais devido aos requisitos de certificação de segurança e à demanda limitada no pós-venda. O mercado de pós-venda automotivo dos EUA projeta crescimento de 5,1% em 2025, atingindo USD 664 bilhões até 2028, criando condições de mercado favoráveis para a demanda de reposição de escudos térmicos em populações envelhecidas de veículos de motor de combustão interna. As variações regionais na idade dos veículos e nas práticas de manutenção influenciam a penetração do pós-venda, com os climas do norte impulsionando a substituição acelerada de componentes térmicos devido às condições operacionais adversas.

Análise Geográfica

Os Estados Unidos contribuíram com USD 7,07 bilhões, ou 58,27%, em 2024. O endurecimento dos requisitos do CAFE e a popularidade dos SUVs mantêm elevado o conteúdo de escudos por veículo. O mandato de emissão zero da Califórnia acelera os volumes de escudos de bateria, favorecendo fornecedores com expertise em veículos elétricos. Os clusters de produção regional em Michigan e no Sudeste ancoram as instalações de fornecedores de primeiro nível, permitindo entregas just-in-time e mitigando os custos logísticos. Potenciais tarifas de 50% sobre o aço e 25% sobre as peças deslocariam o fornecimento para usinas domésticas, aumentando as estruturas de custo dos escudos metálicos dos EUA, mas melhorando a confiabilidade dos prazos.

O Canadá entregou USD 1,25 bilhão em 2024 e está no caminho certo para uma CAGR de 7,15%. As plantas de montagem em Ontário se beneficiam de incentivos federais e provinciais para veículos elétricos, que estimulam projetos de compartimentos de bateria. Os requisitos de durabilidade em climas frios impulsionam a demanda por soluções térmicas de especificação mais elevada, especialmente em caminhonetes leves e equipamentos fora de estrada. O impulso dos veículos elétricos em direção ao corredor de materiais para baterias de Quebec abre oportunidades para fornecedores locais de compósitos se integrarem às cadeias de valor norte-americanas.

O Restante da América do Norte, principalmente o México, forneceu USD 3,82 bilhões em 2024. As tendências de nearshoring sob o USMCA incentivam os fornecedores de primeiro nível a expandir a capacidade próximo a Monterrey e Saltillo para estampagem e processamento de compósitos competitivos em custo. As vantagens de custo de mão de obra impulsionam as exportações de escudos metálicos para os Estados Unidos, embora a capacidade avançada de compósitos permaneça limitada pela disponibilidade de mão de obra qualificada e pela maturidade da cadeia de suprimentos de resinas. As melhorias na infraestrutura ferroviária e portuária ditarão os aumentos futuros de capacidade.

Cenário Competitivo

A fragmentação do mercado é moderada, com as cinco principais empresas controlando cerca de 55% da receita de 2025. Dana, Tenneco e Autoneum alavancam instalações de produção globais e pesquisa e desenvolvimento multiplataforma para defender a participação. Empresas orientadas a materiais, como Morgan Advanced Materials e ElringKlinger, atendem a compósitos de alto valor para conjuntos de baterias de veículos elétricos. A desinvestimento da ElringKlinger em 2024 de duas plantas de blindagem para o Certina Group realoca capital para sistemas de contato de células[2]"ElringKlinger hones its corporate profile and divests itself of two Group companies," ElringKlinger Newsroom, elringklinger.de.. O lançamento do Freio de Baixa Emissão da Tenneco exemplifica a mudança de portfólio para soluções térmicas orientadas a emissões. As atualizações da linha Pure da Autoneum se alinham com as metas de emissão líquida zero dos fabricantes de equipamentos originais e garantem contratos premium de SUVs.

A certificação sob a IATF 16949:2016[3]"IATF Rules 6th Edition: Key Changes," SGS, sgs.com. permanece como um requisito qualificador para o fornecimento aos fabricantes de equipamentos originais, e as regras mais rígidas da 6ª Edição em vigor a partir de 2025 reduzirão os grupos de fornecedores. Os fornecedores que possuem tanto ativos de estampagem metálica quanto de moldagem de compósitos estão mais bem posicionados para atender às necessidades de dupla propulsão. Os concorrentes emergentes podem visar nichos de segmentos de veículos elétricos, mas as barreiras à entrada incluem ferramental intensivo em capital e longos ciclos de validação.

Líderes do Setor de Escudos Térmicos Automotivos da América do Norte

Dana Incorporated

Tenneco Inc.

Autoneum Holding AG

ElringKlinger AG

Lydall Inc. (Unifrax)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Tenneco introduziu a tecnologia de Freio de Baixa Emissão para veículos leves e comerciais, visando os limites de partículas de freio do Euro 7 em vigor a partir de 2026 e os padrões China 7 previstos. A tecnologia utiliza materiais naturais e conteúdo reciclado para reduzir as emissões de partículas de freio enquanto alcança reduções de 15 a 35% nas emissões de gases de efeito estufa relacionadas à fabricação, com seleção confirmada para modelos de passeio europeus de fabricantes de equipamentos originais futuros e relações de fornecimento estabelecidas com os principais fabricantes de equipamentos originais chineses, incluindo Chery-Huawei, GAC, Geely e XPeng.

- Dezembro de 2024: A Autoneum otimizou o desempenho ambiental de suas tecnologias Pure sustentáveis para o veículo Renault Emblème como parte das iniciativas de emissão líquida zero. O desenvolvimento se concentra na redução da pegada de CO2 ao longo dos ciclos de vida dos veículos por meio de componentes avançados de gerenciamento acústico e térmico, posicionando a linha de produtos Pure da Autoneum como uma solução de blindagem térmica sustentável para aplicações modernas de veículos.

Escopo do Relatório do Mercado de Escudos Térmicos Automotivos da América do Norte

| Escudos do Compartimento do Motor |

| Escudos do Sistema de Escapamento |

| Escudos de Turbocompressores e Coletores de Admissão |

| Escudos de Carroceria Inferior e Assoalho |

| Escudos de Baterias e Eletrônica de Potência |

| Outros Escudos de Componentes |

| Escudos Térmicos Metálicos |

| Escudos Térmicos Não Metálicos e Compósitos |

| Mantas de Isolamento e Multicamadas |

| Concha Simples |

| Concha Dupla |

| Compósito Sanduíche |

| Rígido |

| Flexível |

| Veículos de Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos Fora de Estrada e Agrícolas |

| Fabricantes de Equipamentos Originais |

| Pós-venda |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Por Tipo de Componente | Escudos do Compartimento do Motor |

| Escudos do Sistema de Escapamento | |

| Escudos de Turbocompressores e Coletores de Admissão | |

| Escudos de Carroceria Inferior e Assoalho | |

| Escudos de Baterias e Eletrônica de Potência | |

| Outros Escudos de Componentes | |

| Por Material | Escudos Térmicos Metálicos |

| Escudos Térmicos Não Metálicos e Compósitos | |

| Mantas de Isolamento e Multicamadas | |

| Por Estrutura do Produto | Concha Simples |

| Concha Dupla | |

| Compósito Sanduíche | |

| Por Forma | Rígido |

| Flexível | |

| Por Propulsão do Veículo | Veículos de Motor de Combustão Interna |

| Veículos Elétricos Híbridos | |

| Veículos Elétricos a Bateria | |

| Por Tipo de Veículo | Carros de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Veículos Fora de Estrada e Agrícolas | |

| Por Canal de Vendas | Fabricantes de Equipamentos Originais |

| Pós-venda | |

| Por País | Estados Unidos |

| Canadá | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de escudos térmicos automotivos da América do Norte?

Atingiu USD 12,14 bilhões em 2025.

Com que rapidez os escudos de baterias e eletrônica de potência crescerão?

Prevê-se que avancem a uma CAGR de 13,84% até 2030.

Qual segmento de material está se expandindo mais rapidamente?

Os compósitos não metálicos lideram com uma perspectiva de CAGR de 14,53%.

Por que o Canadá é o mercado regional de crescimento mais rápido?

A expansão da fabricação e os requisitos térmicos para climas frios impulsionam uma CAGR de 7,15%.

Qual impacto os padrões CAFE têm na escolha do material?

Eles incentivam compósitos leves que reduzem a massa dos escudos em 40 a 60%, apoiando a conformidade com a economia de combustível.

Como a transição para veículos elétricos afetará a demanda tradicional por blindagem de escapamento?

Os volumes de escudos de escapamento declinarão à medida que a participação dos motores de combustão interna cair para 45% até 2030, mas a blindagem de baterias compensa parte da perda.

Página atualizada pela última vez em: