Tamanho e Participação do Mercado de Escudo Térmico Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

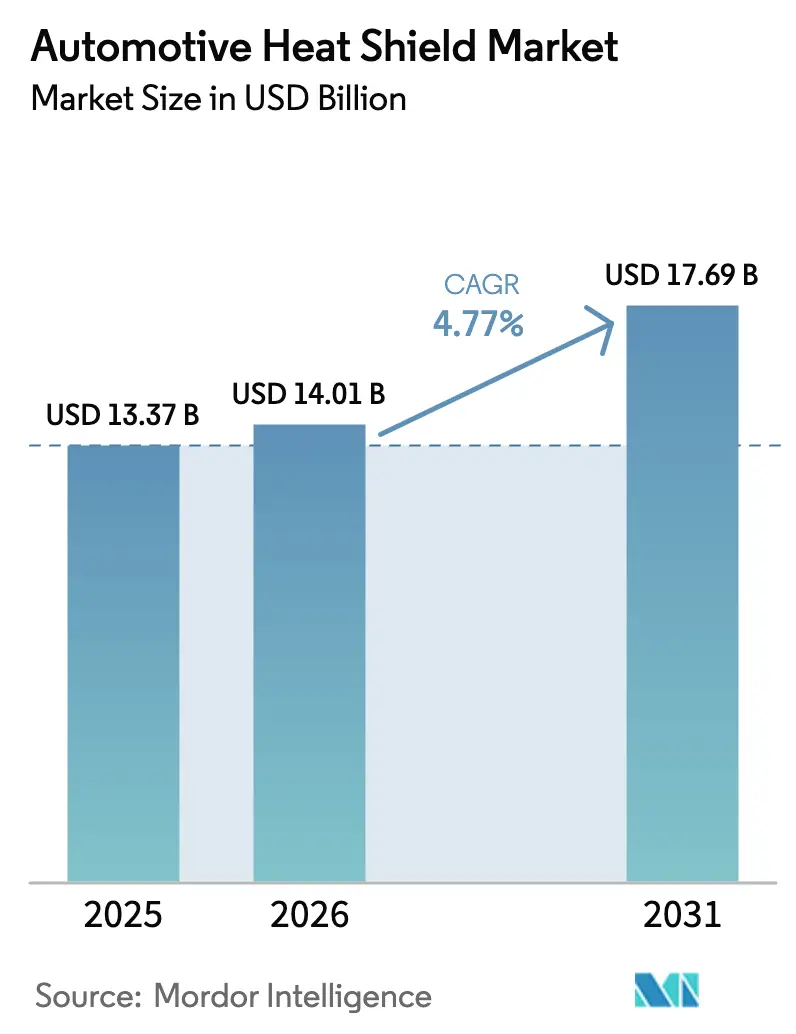

| Tamanho do Mercado (2026) | 14.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

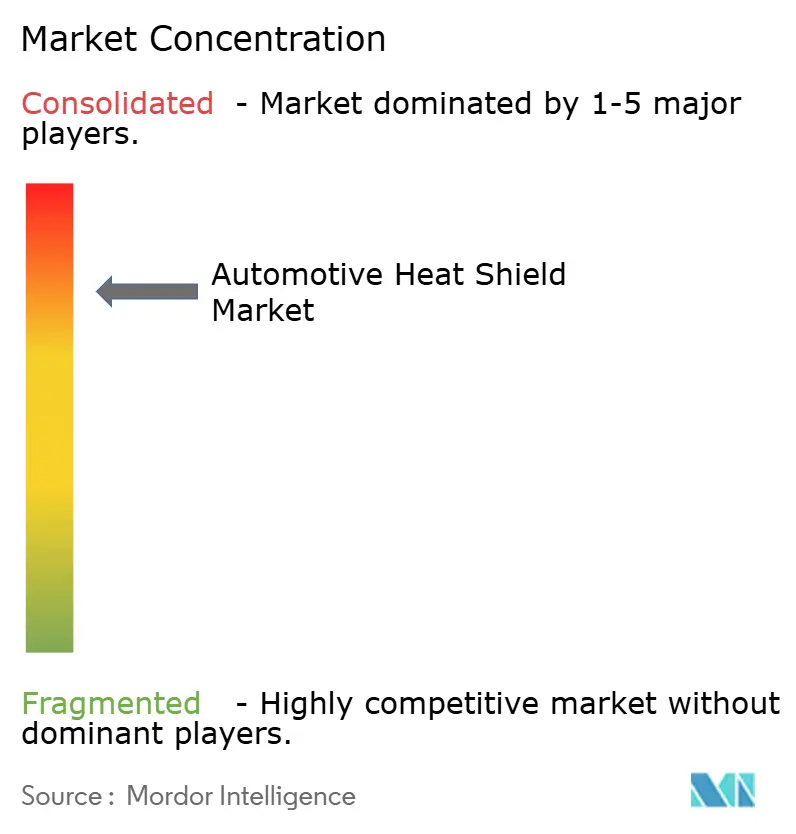

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Escudo Térmico Automotivo por Mordor Intelligence

O tamanho do Mercado de Escudo Térmico Automotivo foi avaliado em USD 13,37 bilhões em 2025 e estima-se que cresça de USD 14,01 bilhões em 2026 para atingir USD 17,69 bilhões até 2031, a um CAGR de 4,77% durante o período de previsão (2026-2031). Regulamentações de emissões mais rígidas e uma rápida transição para trens de força elétricos estão moldando a trajetória do setor. Em todas as classes de veículos, os fabricantes de automóveis priorizam a proteção térmica, impulsionados por mandatos de segurança de baterias, metas de redução de peso e materiais inovadores. Eles estão adotando materiais compostos e sensores inteligentes para reduzir o peso, manter a eficiência do conversor catalítico e proteger as baterias de íons de lítio durante cargas rápidas. Concomitantemente, os maiores fornecedores de primeiro nível aproveitam os benefícios de escala, diversificam seus portfólios de materiais e empregam estratégias de hedge.

Principais Conclusões do Relatório

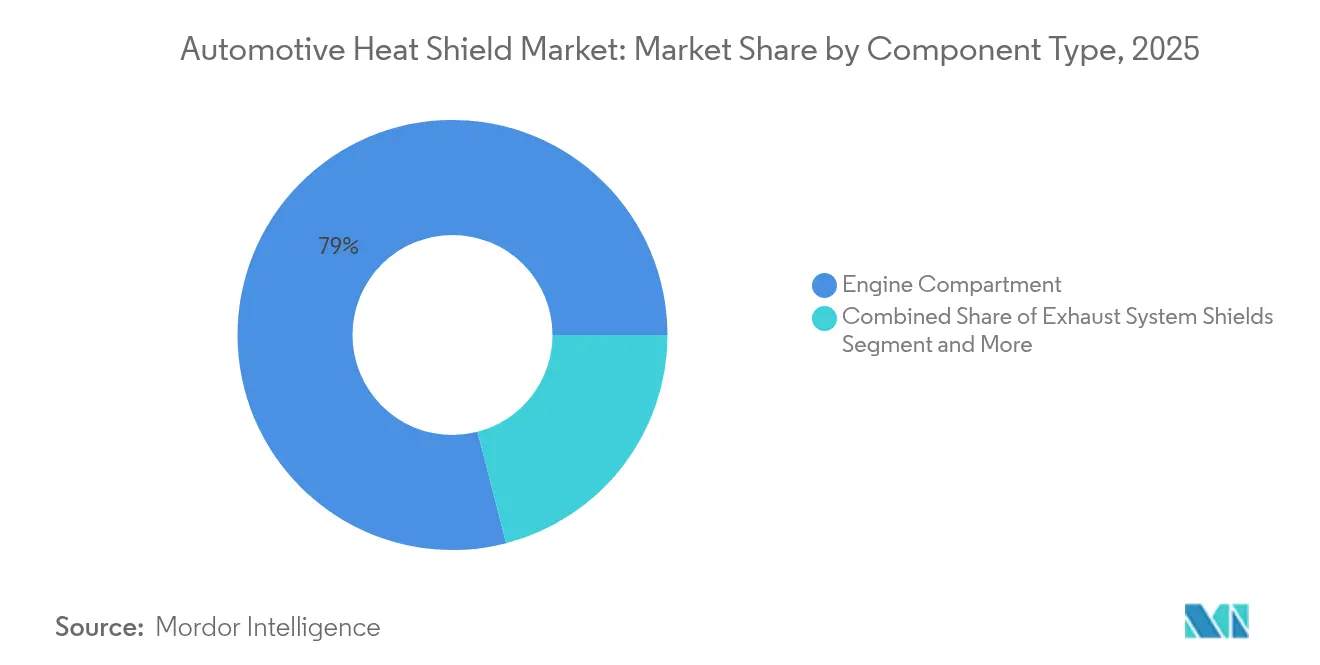

- Por tipo de componente, os Escudos do Compartimento do Motor detinham 79,02% da participação do mercado de escudo térmico automotivo em 2025, enquanto os Escudos de Bateria e Eletrônica de Potência devem expandir-se a um CAGR de 11,62% até 2031.

- Por canal de vendas, as entregas a Fabricantes de Equipamentos Originais (OEM) comandavam uma participação de 84,05% do mercado de escudo térmico automotivo em 2025, enquanto o mercado de reposição avança a um CAGR de 7,72% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 62,58% do tamanho do mercado de escudo térmico automotivo em 2025, e os veículos comerciais leves registraram o crescimento mais rápido, com CAGR de 13,86% durante o período 2026-2031.

- Por material, os Escudos Térmicos Metálicos responderam por 86,45% do mercado de escudo térmico automotivo em 2025, enquanto os Escudos Térmicos Não Metálicos/Compostos devem crescer mais rapidamente, a um CAGR de 8,18% até 2031.

- Por estrutura do produto, os designs de Carcaça Simples dominaram com uma participação de 55,52% em 2025, enquanto os escudos Sanduíche Composto devem registrar a expansão mais rápida, crescendo a um CAGR de 6,98% até 2031.

- Por forma, os escudos térmicos Rígidos capturaram aproximadamente 68,84% das receitas de 2025, enquanto os formatos Flexíveis devem superá-los, avançando a um CAGR de 6,08% no mesmo período.

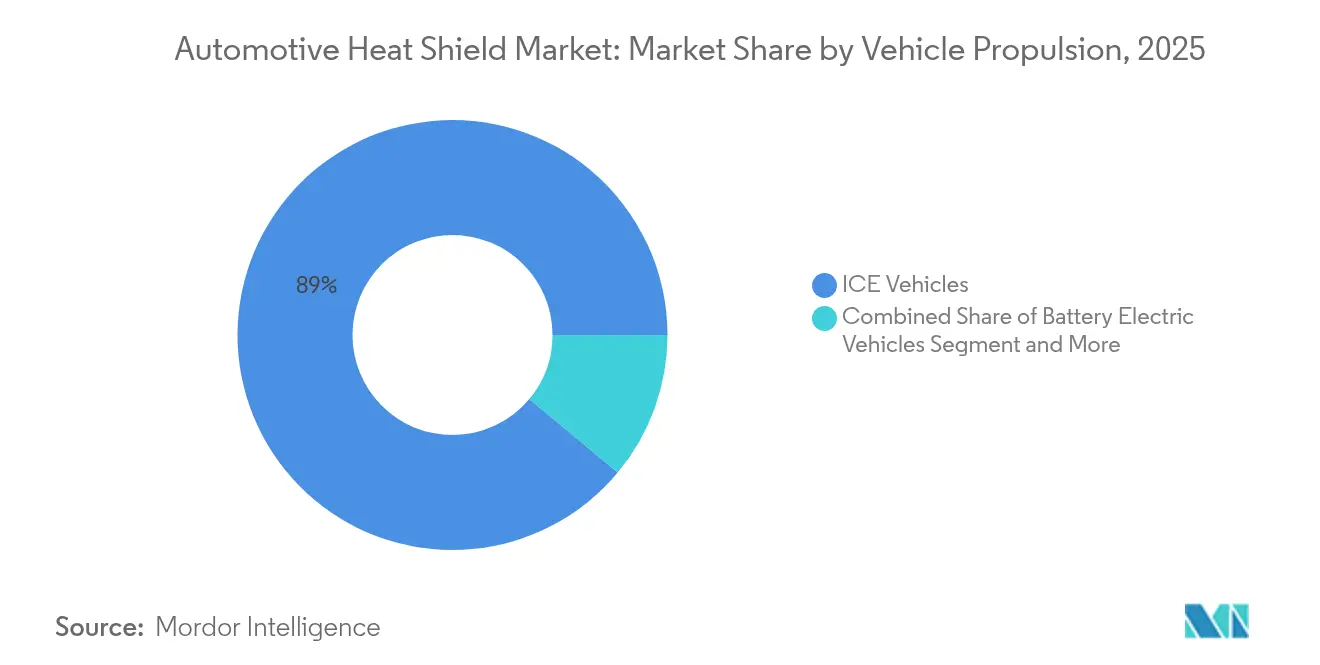

- Por propulsão do veículo, os veículos com Motor de Combustão Interna ainda lideraram com cerca de 88,95% da demanda por escudos térmicos em 2025, mas as aplicações em Veículos Elétricos a Bateria devem avançar rapidamente com um CAGR de 13,72% até 2031.

- Por região, a Ásia-Pacífico capturou 46,48% da participação de receita do mercado de escudo térmico automotivo em 2025; a mesma região deve crescer a um CAGR de 9,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Escudo Térmico Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras Mais Rígidas de Emissões e Economia de Combustível | +1.2% | América do Norte e Europa, com repercussão na China e na Índia | Médio prazo (2-4 anos) |

| Aumento da Demanda Térmica de Híbridos e Veículos Elétricos | +1.8% | Global, com concentração na Europa e na China | Longo prazo (≥ 4 anos) |

| Adoção de Alumínio Leve e Compostos | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da Produção de Veículos na Ásia-Pacífico | +1.4% | China, Índia, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Surgimento de Escudos Térmicos Ativos/Inteligentes | +0.7% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Reciclagem de Alumínio de Veículos em Fim de Vida para Escudos de Baixo Carbono | +0.5% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas de Emissões e Economia de Combustível

As regras atuais da EPA empurram os limites de CO₂ para novos modelos de passeio para 85 g/milha até 2032, obrigando os fabricantes de automóveis a operar os motores em temperaturas mais elevadas e manter os conversores catalíticos nas temperaturas ideais de ignição. Escudos metálicos multicamadas que capturam o calor radiante do escapamento são fundamentais para atingir as metas de emissões e de economia média de combustível corporativa. Escudos premium de maior margem estão registrando a adoção mais rápida na Califórnia, na Europa Ocidental e no Japão, enquanto variantes orientadas pelo custo dominam os mercados emergentes com regras mais flexíveis, mas com prazos convergentes.

Aumento da Demanda por Gestão Térmica de Baterias em Híbridos e Veículos Elétricos

Os pacotes de íons de lítio operam com mais segurança entre 20-40 °C, e as estruturas de contenção devem suportar eventos que excedam 1.000 °C. Novas camadas de fibra cerâmica e intumescentes dentro dos invólucros de bateria limitam a propagação durante a fuga térmica, enquanto canais de resfriamento embutidos e insertos de mudança de fase lidam com picos de carga rápida. Os fabricantes de automóveis que tratam os escudos térmicos como hardware crítico de segurança impulsionam o crescimento de dois dígitos, especialmente na China e na Alemanha, onde os modelos elétricos são lançados em um ritmo sem precedentes.

Adoção de Alumínio Leve e Materiais Compostos

Forjamentos de alumínio com alto teor de magnésio e compostos sanduíche reduzem 40-60% da massa em comparação com o aço, ao mesmo tempo em que refletem mais energia infravermelha. A gigafundição agora comprime grandes painéis de carroceria inferior — incluindo escudos de túnel de escapamento — em peças únicas, economizando etapas de soldagem e melhorando a dissipação de calor. Os laminados carregados com aerogel reduzem a transferência térmica em outros 35% e permitem perfis mais finos, abrindo os layouts compactos de plataforma skateboard de veículos elétricos para módulos de células maiores.

Aumento da Produção de Veículos na Ásia-Pacífico

A produção da Ásia-Pacífico supera a dos pares globais, aumentando a demanda de curto prazo por escudos térmicos econômicos, mas prontos para regulamentações. As linhas de veículos elétricos chinesas especificam envoltórios de fibra cerâmica para baterias em escala, os híbridos japoneses adotam escudos de motor multicamadas ultrafinos para benefícios de NVH e peso, e as plantas indianas solicitam formatos simplificados de alumínio perfurado que atendem aos limites de valor enquanto preservam as metas de durabilidade de 500.000 km.[1]"Relatório Integrado 2024", Nippon Steel Corporation, nipponsteel.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço das Matérias-Primas (Al, Aço Inoxidável) | -0.8% | Global, com maior impacto em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Problemas de Durabilidade com Escudos Não Metálicos | -0.6% | Global, com concentração em regiões com climas extremos | Médio prazo (2-4 anos) |

| Custos de Conformidade Decorrentes de Investigações de Cartel | -0.4% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Redução Gradual de Veículos a Diesel na Europa | -0.7% | Europa, com efeitos de repercussão nos mercados de exportação globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas (Al, Aço Inoxidável)

Os preços do alumínio subiram 15% no início de 2025 após interrupções na extração de bauxita na Austrália e apagões em Yunnan, comprimindo as margens dos fornecedores de chapas estampadas, cujos custos de materiais podem exceder 70% do conteúdo metálico. Os fornecedores de primeiro nível fazem hedge em bolsas de futuros, mas muitos fornecedores de terceiro nível carecem de linhas de crédito, o que impulsiona a aceleração de P&D em alternativas de polímero ou cerâmica com curvas de custo mais estáveis.

Desafios de Durabilidade dos Escudos Não Metálicos

Certos compostos de polímero perdem até 40% da resistência à tração após 5.000 h a 200 °C, gerando temores de garantia para locais de turbocompressor ou sob o piso. O ciclo de congelamento e descongelamento no Canadá, na Escandinávia e no Himalaia induz microfissuras que podem se propagar durante a vibração, direcionando os fabricantes de equipamentos originais para sanduíches híbridos de metal-cerâmica ou tecidos de reforço até que resinas de temperatura mais elevada amadureçam.[2]"Roteiro de Sustentabilidade 2050", Morgan Advanced Materials, morganadvancedmaterials.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Escudos de Bateria Perturbam a Hierarquia Tradicional

Os Escudos do Compartimento do Motor controlavam 79,02% do mercado de escudo térmico automotivo em 2025, refletindo a necessidade histórica de proteger fiações, reservatórios de plástico e compartimentos para os pés dos passageiros da radiação do bloco do motor e do coletor de escapamento. A evolução dos cabeçotes de cilindros turboalimentados e de menor cilindrada opera em temperaturas mais elevadas, portanto os designs multicamadas de alumínio com manta de fibra de vidro permanecem centrais. Os Escudos de Bateria e Eletrônica de Potência, embora menores em receita, avançam a um CAGR de 11,62% à medida que cada quilowatt-hora adicional de densidade de energia aumenta as apostas de contenção. Papéis cerâmicos flexíveis e espumas intumescentes revestem as estruturas das baterias, enquanto os distribuidores de malha de cobre afastam os pontos quentes das células durante as fases de carga rápida em corrente contínua.

Os Escudos do Sistema de Escapamento permanecem o segundo maior subsegmento com 15,34%, impulsionados pelas janelas de temperatura de pós-tratamento Euro 7 e EPA. Esses conjuntos frequentemente apresentam construção de carcaça dupla e padrões com amassados para reter o ar da camada limite e reduzir as temperaturas superficiais em 40 °C. Os Escudos de Turbocompressor e Coletor de Admissão seguem, registrando um CAGR de 9,29% graças à adoção global de motores turbo a gasolina. Os Escudos de Carroceria Inferior e Assoalho combinam camadas térmicas e acústicas para reduzir o ruído do trem de força em até 3 dB e resistir ao impacto de pedras em SUVs off-road.

Por Material: Compostos Desafiam a Dominância Metálica

As soluções metálicas detêm 86,45% da participação de mercado em 2025 — principalmente chapa de alumínio xxx e aço inoxidável 409 — ainda compõem a maior parte das remessas do mercado de escudo térmico automotivo devido aos processos bem conhecidos de conformação, união e reciclagem. A hidroformagem de espessura variável e a perfuração a laser agora reduzem o peso enquanto ventilam o calor de escapamento retido.

As alternativas não metálicas e compostas estão ganhando participação, aproveitando economias de massa de 40-60% e reduções de isolamento de 35%. As mantas preenchidas com aerogel reduzem a condutividade para 0,015 W/mK, permitindo sanduíches de 2 mm que rivalizam com carcaças de alumínio de 6 mm. Os painéis PyroThin® da Aspen Aerogels envolvem grupos de células de veículos elétricos, confinando eventos de fuga a módulos únicos e dando aos projetistas de pacotes uma valiosa margem de resfriamento.

Por Estrutura do Produto: Designs Sanduíche Ganham Tração

As estampagens de carcaça simples detêm 55,52% da participação de mercado em 2025, permanecendo populares para zonas de respingos e suportes de calor moderado porque sua geometria de peça única limita o investimento em ferramental. No entanto, o aumento das temperaturas de pico sob o capô expõe seu limite de 200 °C. As formas de carcaça dupla inserem uma câmara de ar que bloqueia até 40% do fluxo radiativo, atendendo a metas mais rígidas de absorção de calor na cabine sem redesenhar a geometria do painel corta-fogo.

O crescimento mais rápido está nos compostos sanduíche que combinam uma pele de alumínio com um núcleo cerâmico microporoso. A Morgan Advanced Materials agora fornece mantas multicamadas que reduzem 70% do peso em comparação com as bandejas de aço anteriores, mantendo os dutos de gás de escapamento a 450 °C ou abaixo durante ciclos de subida de encosta.

Por Forma: Soluções Flexíveis Atendem a Geometrias Complexas

Os escudos rígidos comandam uma participação dominante de 68,84% do mercado de escudo térmico automotivo em 2025, atendendo principalmente a pedidos de grande volume. As prensas automatizadas estão ocupadas produzindo peças uniformes para coletores de motor de combustão interna e túneis sob o piso. Com transferências contínuas de 600 toneladas, os fabricantes mantêm a paridade de custos, mantendo as despesas abaixo de USD 3 por peça para sedãs de médio porte.

No entanto, o mercado está se deslocando para folhas flexíveis e mantas acolchoadas à medida que os veículos elétricos integram compartimentos de eletrônica de potência com fiações densamente compactadas, linhas de refrigerante e portas de carregamento. As projeções indicam uma subcategoria flexível em expansão, com expectativa de atingir USD 5,85 bilhões até 2031, com uma taxa de crescimento anual de 6,08%. Notavelmente, quando colados à folha de alumínio, os tecidos de aramida-vidro oferecem uma vantagem única: podem ser instalados manualmente após a montagem, vedando efetivamente as lacunas ao redor das caixas de junção de alta tensão e reduzindo significativamente o tempo de retrabalho.

Por Propulsão do Veículo: A Eletrificação Impulsiona Soluções Especializadas

Os modelos com motor de combustão interna dominam o mercado, comandando uma participação de 88,95% em 2025. Esses modelos requerem escudos para manter os substratos catalíticos acima de 400 °C para uma conversão eficaz de emissões e evitar danos por queima durante subidas em aclives acentuados. Enquanto isso, os veículos elétricos híbridos estão incorporando isolamento secundário para proteger as baterias de tração de picos no compartimento do motor. Esse movimento amplia a zona térmica, abrangendo agora inversores e conversores CC-CC.

O mercado de escudo térmico automotivo está testemunhando o crescimento mais rápido no segmento elétrico a bateria, projetado a um CAGR de 13,72% até 2031. Esse aumento é impulsionado pelos fabricantes de equipamentos originais que adotam cubas de aço de parede dupla preenchidas com mantas cerâmicas, projetadas para suportar eventos térmicos de até 1.100 °C, em conformidade com os padrões de teste de incêndio UN ECE R100.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Frotas Comerciais Seguem

Os automóveis de passeio geraram 62,58% da receita em 2025, com sedãs e crossovers de médio alcance adotando encapsulamento composto ao redor dos rotores de turbo para atender ao tempo de reinicialização em parada e partida. As vans comerciais leves registraram uma participação de 24,18%, priorizando a durabilidade para rotas de logística em múltiplos turnos; túneis de aço perfurado combinados com revestimentos de fibra de vidro agulhada estendem a vida útil para 300.000 km.

Os veículos comerciais pesados utilizam chapas de aço inoxidável 409 mais espessas e envoltórios cerâmicos para filtros de partículas diesel para demandas de tempo de atividade superiores a 1 milhão de km. Os tratores fora de estrada integram escudos de tecido de basalto reforçado que resistem ao impacto de lama e a produtos químicos de lavagem.

Por Canal de Vendas: Fabricantes de Equipamentos Originais Dominam, Mercado de Reposição Acelera

Os contratos com Fabricantes de Equipamentos Originais representaram 84,05% da receita do mercado de escudo térmico automotivo em 2025, graças à integração de design em fase inicial e aos requisitos de validação que vinculam os fornecedores a plataformas de vários anos. Os ciclos de vida das plataformas agora incluem arquiteturas de plataforma skateboard para veículos elétricos, exigindo a requalificação do desempenho dos escudos sob novos mapas térmicos.

O mercado de reposição cresce 7,72% ao ano à medida que os proprietários adaptam tecido de vidro aluminizado para projetos de turbo vintage ou substituem peças originais corroídas em regiões de alto teor de sal. Preparadores especializados oferecem envoltórios de aço inoxidável polido que funcionam como atualizações estéticas enquanto reduzem as temperaturas de admissão sob o capô em 8 °C.

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 46,48% do mercado de escudo térmico automotivo em 2025 e está se expandindo a um CAGR de 9,21%. Os centros de montagem de veículos elétricos chineses em Guangdong e Jiangsu especificam isoladores de bateria de fibra cerâmica, enquanto os fabricantes de equipamentos originais japoneses enviam híbridos acústico-térmicos multicamadas que reduzem simultaneamente o ruído do trem de força e a absorção de calor na cabine. Os fornecedores localizados da Índia produzem formas de alumínio perfurado otimizadas em custo, atendendo às metas de preço de carros pequenos enquanto garantem durabilidade de 500.000 km em climas de monção. As empresas sul-coreanas se especializam em escudos de resfriamento de pacotes de bateria de alta densidade para SUVs de exportação, aproveitando a liderança em tecnologia de células domésticas.

A Europa ficou em segundo lugar com 27,34% de participação, onde as regras de escapamento Euro 7 e as rígidas cotas de redução de peso dos fabricantes de equipamentos originais estimulam a demanda por designs compostos e de alumínio reciclado. As marcas de luxo alemãs pagam prêmios por mantas térmicas de titanio-alumineto ultrafinas que protegem as carcaças dos turbos. Os programas de segmento médio franceses experimentam matéria-prima de alumínio de fim de vida que reduz o CO₂ incorporado em até 95%. Os construtores britânicos de baixo volume e alto desempenho escolhem escudos de Inconel impressos em 3D para rotores de turbina complexos, ilustrando o apetite da região pela manufatura aditiva.

A América do Norte contribuiu com 18,09% da receita de 2025. As linhas de picapes e SUVs dos Estados Unidos consomem escudos de alumínio estampado tradicionais em grandes lotes, mas as plataformas de veículos elétricos da Tesla, GM e Ford impulsionam o rápido crescimento na proteção do compartimento de bateria. O clima de congelamento e descongelamento do Canadá eleva os limites de teste de durabilidade, empurrando os fornecedores de compostos para arquiteturas híbridas de metal-cerâmica. A base de fornecedores em maturação do México agora molda envoltórios flexíveis preenchidos com aerogel para exportação para plantas de montagem em Michigan e Ontário, diversificando o mapa de fornecimento regional.

Panorama regulatório

Os escudos térmicos automotivos e as peças de isolamento térmico adjacentes estão sujeitos a requisitos de conformidade de desempenho contra incêndio e de substâncias químicas que variam por região, mas que cada vez mais se alinham nos portões de fornecimento das montadoras. Em termos de inflamabilidade, o Regulamento nº 118 da ONU (comportamento de combustão de materiais internos usados em determinadas categorias de veículos) e o requisito FMVSS 302 dos EUA (49 CFR 571.302 sobre inflamabilidade de materiais internos) atuam como referências recorrentes para a qualificação de materiais e documentação. Isso influencia a forma como os fornecedores selecionam folhas metálicas, mantas, adesivos e materiais de revestimento usados em blindagens sob a carroceria, no compartimento do motor e nas áreas adjacentes à cabine.

No aspecto químico, o REACH da UE e o RoHS da UE restringem as substâncias químicas permitidas em ligantes poliméricos, revestimentos e construções compostas usadas com escudos térmicos. Um ponto de inflexão importante é o pacote de restrições do Anexo XVII do REACH, com efeito a partir de 1º de junho de 2026, que restringe ftalatos especificados e determinados fluoropolímeros em componentes de isolamento relacionados a veículos. Na prática, os fornecedores são pressionados a divulgar substâncias com maior antecedência, adotar controle de mudanças mais rigoroso e ciclos de requalificação mais rápidos para laminados multicamadas e tecidos revestidos. Em aplicações de VEs, os materiais de barreira contra fuga térmica de baterias são cada vez mais avaliados em relação a protocolos de teste no nível do sistema, como o UL 9540A, o que aumenta a demanda por construções com maior resistência à temperatura, menor emissão de fumaça e materiais rastreáveis para a blindagem de baterias e eletrônica de potência.

Análise da cadeia de valor

A cadeia de valor começa com insumos upstream, como chapas/folhas de alumínio e aço inoxidável, fibras cerâmicas e cargas (incluindo nitreto de boro usado em formulações de gerenciamento térmico), meios de isolamento em aerogel e microporosos, e sistemas de polímeros (por exemplo, poliamidas especiais e materiais térmicos à base de silicone) que alimentam mantas compostas, laminados e tecidos revestidos. A conversão e a fabricação de componentes abrangem estampagem, hidroformação, laminação, costura acolchoada e colagem com adesivos para produzir carcaças rígidas, envoltórios flexíveis e estruturas do tipo sanduíche que atendem às metas de embalagem e temperatura das montadoras. Grupos de nível um, como Autoneum, Dana, ElringKlinger, Tenneco e Sumitomo Riko, operam ao lado de especialistas focados em formatos de isolamento e vedação.

No midstream, o controle de processos e os padrões de qualidade moldam custo e repetibilidade, incluindo estruturas de qualidade de tratamento térmico e fabricação automotiva aplicadas em toda a base de fornecimento (por exemplo, AIAG CQI-9 na governança de tratamento térmico e a padronização NAAMS em práticas de montagem e fabricação na América do Norte). No downstream, as montadoras dominam a demanda por meio da adoção em nível de plataforma (consistente com a alta participação das OEMs relatada), com ciclos de validação, documentação no estilo PPAP e logística just-in-time influenciando a seleção de fornecedores. Os principais pontos de atrito são a volatilidade dos preços dos metais e a comunicação de conformidade multiquímica exigida pelo REACH e pelo RoHS, o que aumenta o valor dos fornecedores que combinam presença de fabricação regional com engenharia de materiais interna e prototipagem rápida para proteção térmica de baterias e eletrônica de potência de VEs.

Cenário Competitivo

Os cinco maiores fornecedores — Autoneum, Dana, ElringKlinger, Tenneco e Sumitomo Riko — detinham coletivamente a maioria das remessas globais de 2024, refletindo uma consolidação moderada. Os maiores fornecedores de primeiro nível aproveitam plantas multirregionais e contratos de alumínio com hedge para amortecer as oscilações de commodities, enquanto novos entrantes especializados abordam nichos de veículos elétricos de alto crescimento com químicas de aerogel ou intumescentes. A Aspen Aerogels licencia sua tecnologia PyroThin® para múltiplos integradores de módulos, criando pontos em comum de segurança entre marcas. A aquisição pela Dana em 2025 de uma linha de moldagem de compostos na Eslováquia sublinha uma estratégia para combinar expertise metálica e de polímero.

A pressão de preços pesa sobre as peças metálicas legadas à medida que o conhecimento de estampagem se torna uma commodity, enquanto os escudos específicos para veículos elétricos mantêm margens brutas mais elevadas por meio de químicas protegidas por patentes. Empresas de manufatura aditiva como a EOS ajudam os fabricantes de equipamentos originais premium a imprimir estruturas de resfriamento em treliça em Inconel de parede fina, reduzindo a massa e facilitando os fluxos de ar sob o capô. O espaço estratégico inexplorado reside em painéis térmico-acústicos integrados que consolidam espuma de NVH, reflexão de calor e barreiras contra a entrada de água em uma única etapa de instalação, especialmente atraente para estruturas de veículos elétricos no estilo plataforma skateboard.

Fornecedores menores sem capacidade de hedge global enfrentam exposição ao custo de matérias-primas, impulsionando conversas sobre fusões e joint ventures. Os fornecedores de segundo nível que dominam as camadas híbridas de alumínio-composto ganham participação quando os fabricantes de equipamentos originais exigem redução de peso combinada e tolerância a altas temperaturas, notavelmente na Ásia, onde os volumes de produção recompensam ciclos rápidos de ferramental. As barreiras de entrada no mercado giram em torno de propriedade intelectual de materiais, prensas de conformação com uso intensivo de capital e protocolos de validação que vão de testes árticos a -40 °C a paredes corta-fogo de fuga térmica a 1.200 °C.

Líderes do Setor de Escudo Térmico Automotivo

ElringKlinger AG

Dana Incorporated

Autoneum Holding AG

Tenneco Inc. (Federal-Mogul)

Sumitomo Riko Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação está expandindo o espaço em branco na blindagem de baterias e eletrônica de potência, onde as montadoras tratam as barreiras térmicas como equipamento crítico para a segurança. Isso cria espaço para construções multicamadas, intumescentes e à base de aerogel que suportam a contenção de fuga térmica, além de reduzir a espessura em layouts do tipo skateboard. Uma prova concreta é a industrialização contínua de abordagens avançadas de isolamento mencionadas na narrativa do relatório, incluindo laminados carregados com aerogel e painéis do tipo PyroThin em torno de grupos de células. Referências de validação em temperaturas mais elevadas, como os testes de incêndio UN ECE R100, juntamente com uma triagem mais ampla no nível do sistema usando protocolos do tipo UL 9540A, aumentam a ênfase em materiais rastreáveis, processos de laminação repetíveis e suporte de design integrado.

A expansão de capacidade regional e os programas de fornecimento localizado também abrem oportunidades comerciais, especialmente na Ásia, onde o volume de produção e o ritmo acelerado dos programas de VEs favorecem fornecedores capazes de desenvolver ferramentas rapidamente e oferecer suporte à engenharia local. Na Índia, os investimentos do lado dos fornecedores fornecem evidências concretas: a Talbros Automotive relatou 14,75 bilhões de INR em novos pedidos abrangendo juntas e escudos térmicos (maio de 2025), além de um programa declarado de expansão de capacidade até o ano fiscal de 2027, e a Teconnex India iniciou uma nova linha de fabricação de escudos térmicos em sua unidade de Chakan, Pune (setembro de 2025). Esses movimentos apontam para ciclos de aquisição ativos de escudos térmicos e peças térmicas adjacentes, e aumentam a pressão competitiva tanto sobre os fornecedores globais de nível um quanto sobre os estampadores regionais para ampliar seus portfólios de materiais (metálicos mais compostos) e oferecer módulos térmico-acústicos integrados que reduzem o número de peças e o tempo de montagem para as plataformas das montadoras.

Desenvolvimentos recentes do setor

- Abril de 2026: a ElringKlinger destacou seu papel em programas de Veículos de Nova Energia na Auto China 2026, apresentando soluções de vedação para gerenciamento térmico e sistemas de contato de células de bateria. A ênfase em conteúdo para plataformas eletrificadas reforça a mudança do foco de engenharia dos fornecedores, do escudo térmico convencional do lado do escapamento para a proteção térmica de baterias e eletrônica de potência.

- Janeiro de 2026: a Dana Incorporated reafirmou suas perspectivas de negócios para 2026 e indicou novos negócios incrementais vinculados a plataformas de veículos de próxima geração. Isso sinaliza atividade contínua de renovação de plataformas e apoia estratégias de fornecedores que equilibram volumes de blindagem metálica tradicional com soluções térmicas de maior valor, impulsionadas pela eletrificação.

- Janeiro de 2025: o CERTINA Group concluiu a aquisição dos sites de produção de blindagem térmica e acústica da ElringKlinger AG em Sevelen, Suíça, e Buford, EUA. A transação reorganizou a capacidade sob um proprietário especializado, influenciando a forma como montadoras e fornecedores de nível um adquirem componentes de blindagem térmica e acústica na Europa e na América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange peças de blindagem térmica usadas em veículos para reduzir a transferência de calor e proteger componentes próximos, principalmente nas áreas do escapamento, compartimento do motor, parte inferior da carroceria e nas áreas mais novas de trens de força eletrificados. Dimensionamos o mercado em termos de receita, considerando a produção automotiva e a demanda de reposição.

Exclusões de escopo: exclui a blindagem térmica industrial não automotiva e o isolamento térmico geral vendido para edifícios ou equipamentos.

Visão geral da segmentação

- Por Tipo de Componente

- Escudos do Compartimento do Motor

- Escudos do Sistema de Escapamento

- Escudos de Turbocompressor e Coletor de Admissão

- Escudos de Carroceria Inferior e Assoalho

- Escudos de Bateria e Eletrônica de Potência

- Outros Escudos de Componentes

- Por Material

- Escudos Térmicos Metálicos

- Escudos Térmicos Não Metálicos/Compostos

- Mantas de Isolamento/Multicamadas

- Por Estrutura do Produto

- Carcaça Simples

- Carcaça Dupla

- Composto Sanduíche

- Por Forma

- Rígido

- Flexível

- Por Propulsão do Veículo

- Veículos com Motor de Combustão Interna

- Veículos Elétricos Híbridos

- Veículos Elétricos a Bateria

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Veículos Fora de Estrada e Agrícolas

- Por Canal de Vendas

- Fabricantes de Equipamentos Originais

- Mercado de Reposição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho de pesquisa documental começa ancorando a frota de veículos e as perspectivas de produção, e depois mapeando onde a blindagem térmica é normalmente instalada, por trem de força e localização na parte inferior da carroceria. Fontes públicas são usadas para definir os limites externos, como tabelas de produção da OICA, documentação da EPA e da NHTSA dos EUA relacionada a emissões e segurança, dados comerciais e industriais do Eurostat, e regulamentações da UNECE que afetam o gerenciamento térmico sob o capô.

Em seguida, compilamos sinais de oferta e demanda de fontes como relatórios anuais de empresas e apresentações a investidores, sites de associações, artigos técnicos que discutem a adoção de materiais e coberturas de imprensa confiáveis sobre mudanças de plataforma. Quando disponível, é utilizada uma assinatura paga focada em dados financeiros e inteligência de empresas para verificar cruzadamente a direção da receita, e um banco de dados de embarques de importação/exportação é usado seletivamente para validar fluxos comerciais das formas relevantes de materiais de escudos térmicos. A lista de fontes documentais não é exaustiva, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar a robustez das premissas de taxa de instalação e movimento de preços, especialmente onde as escolhas de plataforma diferem entre veículos ICE, híbridos e elétricos a bateria. Conversamos com participantes de toda a cadeia de valor, incluindo fabricantes de componentes, transformadores de materiais, equipes de engenharia ligadas a montadoras e contatos de canais de mercado de reposição na APAC, EMEA e Américas, e depois reconciliamos essas contribuições em um único modelo.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | APAC: 47% |

| Nível médio: 57% | Líderes funcionais/de unidade: 33% | EMEA: 29% |

| Participantes menores: 15% | Gerentes: 52% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir do pool de demanda, no qual a produção de veículos por região e propulsão é convertida em conteúdo de blindagem térmica por veículo, e depois estendida com uma camada de componentes de reposição usando padrões de frota e serviço. Para manter a lógica explicável, a abordagem top-down vincula a produção e o mix de trens de força a pontos típicos de instalação de escudos (sistema de escapamento, compartimento do motor, parte inferior da carroceria e bateria ou eletrônica de potência, quando aplicável), que são então precificados usando faixas de preço médio de venda (ASP) representativas.

Depois disso, os resultados são corroborados com aproximações bottom-up seletivas, principalmente por meio da direção de receita amostrada de fornecedores, verificações de canal sobre as participações de OEM versus mercado de reposição, e verificações pontuais de volume x ASP para as principais aplicações. As principais entradas do modelo incluem tendências de produção de veículos leves e comerciais, penetração de ICE versus BEV, mix de materiais metálicos versus não metálicos, mudanças em direção a formatos flexíveis versus rígidos, e o momento do ciclo de plataforma das montadoras que afeta a frequência de redesign. As previsões são elaboradas usando análise de cenários, na qual as perspectivas de produção, o ritmo de eletrificação e a progressão do ASP variam dentro de faixas validadas por meio de feedback de especialistas, e depois o caminho final é selecionado como o conjunto de premissas mais consistente. Se um subsegmento tiver divulgação limitada, preenchemos as lacunas usando análogos de plataformas adjacentes e depois reverificamos os totais em relação ao sinal geral de demanda regional.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de várias verificações, para que os totais não dependam de uma única fonte de dados. Comparamos a receita implícita por veículo com faixas razoáveis de conteúdo de engenharia, testamos as divisões regionais em relação à concentração de produção e revisamos quaisquer saltos abruptos que não correspondam a mudanças conhecidas de plataforma ou regulamentação. Quando uma variação parece relevante, a premissa é reaberta e os respondentes relevantes são contatados novamente para confirmar se foi o preço, o mix ou o volume que mudou.

Antes da aprovação final, o modelo e a narrativa são revisados em etapas por outro analista para identificar inconsistências entre definições, unidades e rotulagem de anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes capazes de alterar a produção, o mix de eletrificação ou os preços. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada, alinhada aos sinais mais recentes disponíveis.

Tamanho do mercado de escudos térmicos automotivos da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para escudos térmicos automotivos podem diferir mesmo quando o tema parece idêntico, já que cada editora escolhe seu próprio ano, limites de escopo e a forma como trata a precificação e o mix de eletrificação. As diferenças também surgem da forma como a demanda de OEM e de mercado de reposição é dividida, e se a blindagem de baterias e eletrônica de potência é tratada como parte central do mercado.

Os principais fatores neste mercado são geralmente o conteúdo assumido de escudo térmico por veículo, segmentado por propulsão, o ritmo de adoção de BEVs por região, e a forma como as mudanças de ASP são aplicadas conforme os materiais migram entre projetos metálicos e não metálicos. O momento da conversão cambial e a cadência de atualização também importam, especialmente quando os volumes de produção mudam rapidamente na APAC e quando os redesigns de ano-modelo antecipam ou postergam a demanda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,37 bilhões de USD (2025) | |

| Editora de Setor A | 13,81 bilhões de USD (2025) | Utiliza uma construção de ano-base diferente e pode tratar a progressão do ASP principalmente por meio de mudanças na participação de materiais, com reconciliação menos explícita em relação às divisões de canal entre OEM e mercado de reposição por região. |

| Editora Global B | 15,69 bilhões de USD (2025) | Aplica uma trajetória de crescimento de curto prazo mais rápida a partir de uma visão de demanda mais ampla, o que pode incorporar conteúdo de proteção térmica adjacente e usa premissas de produção e eletrificação mais agressivas para o mesmo ano. |

A tabela mostra uma dispersão significativa para o mesmo ano, e no modelo da Mordor Intelligence a contagem é limitada a aplicações automotivas definidas de escudos térmicos em OEM e mercado de reposição, incluindo baterias e eletrônica de potência apenas quando se trata de uma peça de blindagem térmica instalada no veículo, e não isolamento genérico. Com essa clareza de escopo, além de verificações explícitas em relação ao mix de produção e às participações de canal, o valor final permanece rastreável a entradas que um comprador pode acompanhar e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de escudo térmico automotivo?

O tamanho do mercado de escudo térmico automotivo é de USD 14,01 bilhões em 2026, com projeção de atingir quase USD 17,69 bilhões até 2031.

Qual segmento de componente detém a maior participação?

Os Escudos do Compartimento do Motor lideram com 79,02% da receita global em 2025 devido ao seu papel histórico no gerenciamento do calor sob o capô.

Por que os escudos térmicos específicos para baterias estão crescendo tão rapidamente?

Os Escudos de Bateria e Eletrônica de Potência avançam a um CAGR de 11,62% porque os pacotes de veículos elétricos requerem barreiras térmicas sofisticadas que evitam a fuga térmica e mantêm as temperaturas operacionais ideais.

Qual região contribui mais para a demanda?

A Ásia-Pacífico comanda 46,48% das vendas globais graças à alta produção de veículos na China, Índia, Japão e Coreia do Sul, e também é a região de crescimento mais rápido com CAGR de 9,21%.

Como as oscilações de preços das matérias-primas estão afetando os fornecedores?

A volatilidade dos preços do alumínio e do aço inoxidável comprime as margens dos fornecedores em até 0,8 pontos do CAGR, forçando os maiores players a fazer hedge e levando as empresas menores a explorar substitutos de polímero ou cerâmica.

Quais materiais inovadores estão moldando os futuros escudos térmicos?

Compostos preenchidos com aerogel, espumas intumescentes e sanduíches multicamadas de alumínio-cerâmica permitem escudos mais finos e leves que suportam temperaturas acima de 1.000 °C enquanto atendem às metas de redução de peso dos fabricantes de automóveis.

Página atualizada pela última vez em: