Tamanho e Participação do Mercado de Para-Sol Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

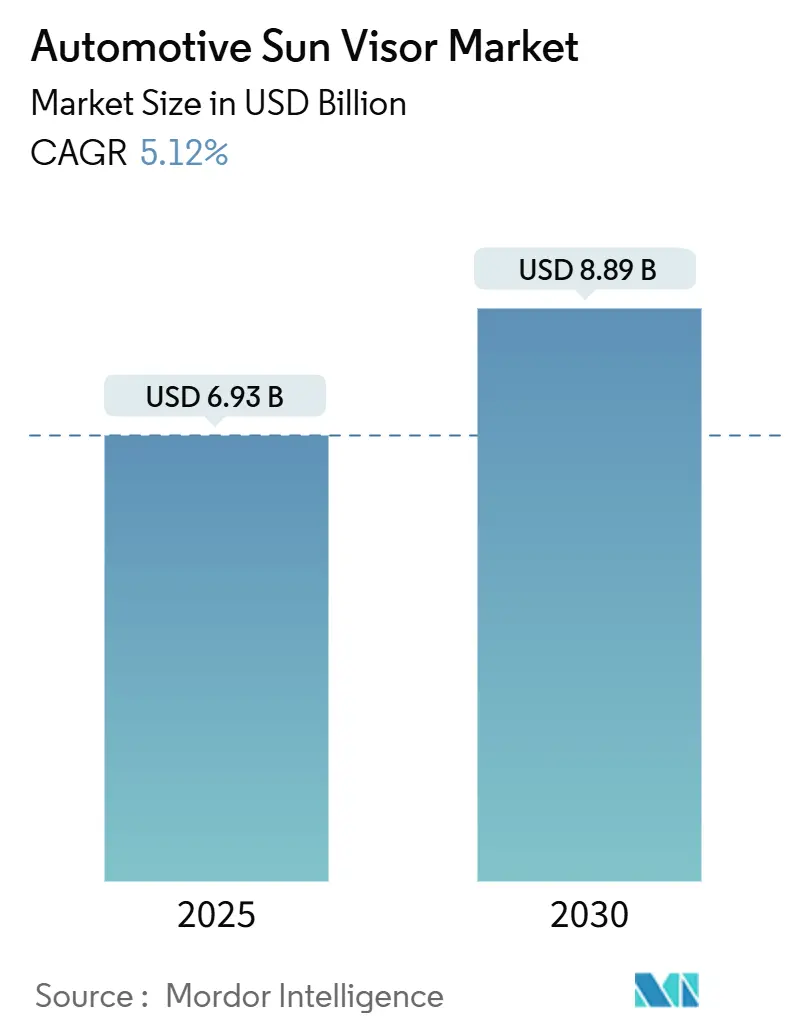

| Tamanho do Mercado (2025) | 6.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Para-Sol Automotivo por Mordor Intelligence

O tamanho do Mercado de Para-Sol Automotivo é estimado em USD 6,93 bilhões em 2025, e espera-se que atinja USD 8,89 bilhões até 2030, a um CAGR de 5,12% durante o período de previsão (2025-2030). A premiumização de veículos de passeio, a crescente penetração de cockpits inteligentes e a pressão regulatória por interiores sustentáveis elevam coletivamente os volumes de aquisição e os preços médios de venda. Os programas de para-sol LCD avançam da escala piloto em acabamentos de luxo para uma adoção mais ampla no segmento médio, incentivando os fornecedores de primeiro nível a investir em linhas de montagem eletrônica dedicadas. A consolidação da cadeia de suprimentos intensifica o poder de barganha dos grandes fornecedores globais que podem garantir conformidade de materiais a longo prazo sob as normas evolutivas de PFAS e COV. A demanda do mercado pós-venda se expande à medida que os operadores de transporte por aplicativo substituem peças internas de alto desgaste com mais frequência do que os proprietários privados, estimulando o crescimento além do canal OEM.

Principais Conclusões do Relatório

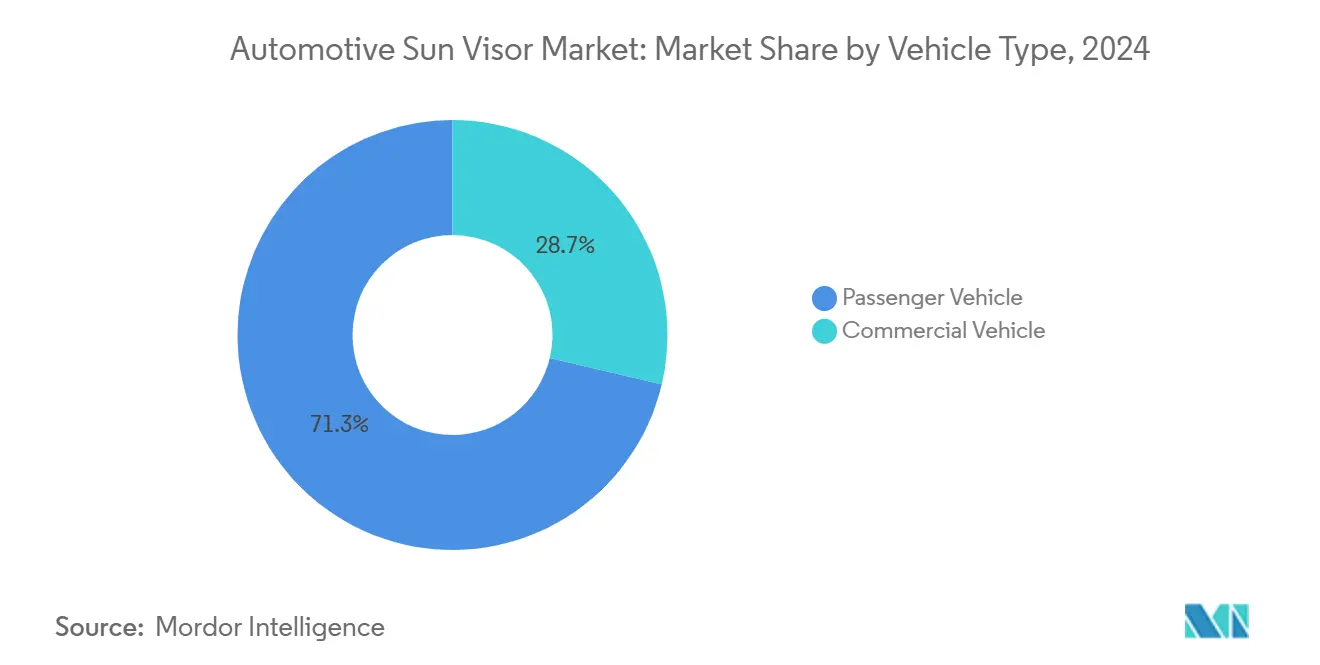

- Por tipo de veículo, os veículos de passeio detinham 71,29% da participação do mercado de para-sol automotivo em 2024, e o segmento também registrou uma perspectiva de CAGR de 5,16% até 2030.

- Por material, o vinil comandou 47,63% da participação do mercado de para-sol automotivo em 2024, enquanto as alternativas em tecido têm previsão de avançar a um CAGR de 5,18% entre 2025 e 2030.

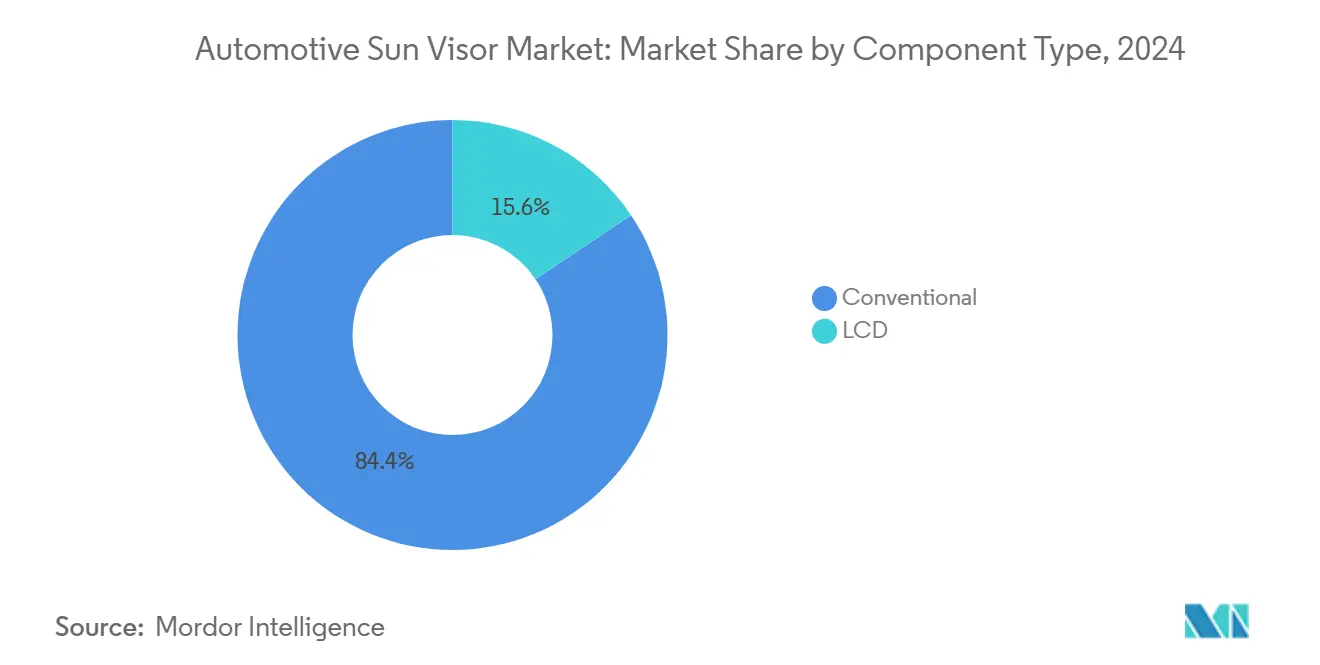

- Por componente, os para-sóis convencionais contribuíram com 84,41% da participação do mercado de para-sol automotivo em 2024; os sistemas integrados com LCD são o segmento de crescimento mais rápido, com um CAGR de 5,22% até 2030.

- Por canal de vendas, as entregas OEM representaram 87,73% da participação do mercado de para-sol automotivo em 2024, e o mercado pós-venda está preparado para um CAGR de 5,15% de 2025 a 2030.

- Por região, a Ásia-Pacífico liderou com 37,91% da participação do mercado de para-sol automotivo em 2024 e tem projeção de expansão a um CAGR de 5,19% até 2030.

Tendências e Perspectivas do Mercado Global de Para-Sol Automotivo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda do Consumidor | +1.2% | Segmentos premium da América do Norte e da UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de LCD e Para-Sol Inteligente | +1.1% | Adoção inicial na América do Norte e na UE, seguida pela Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção por OEM de Iluminação | +0.9% | Global, concentrado em linhas de veículos premium | Médio prazo (2-4 anos) |

| Recuperação da Produção Global de Veículos | +0.8% | Global, com a Ásia-Pacífico liderando a recuperação | Curto prazo (≤ 2 anos) |

| Transição para Materiais de Para-Sol Leves e Sustentáveis | +0.7% | Impulsionado por regulamentações da UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Demanda Pós-Venda de Frotas de Transporte por Aplicativo | +0.5% | Centros urbanos globalmente, concentrados na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda do Consumidor por Interiores Premium

Compradores nos Estados Unidos e na Europa selecionam cada vez mais acabamentos que incluem para-sóis iluminados, LEDs ambientes e materiais de toque suave costurados, levando as marcas de segmento médio a replicar os atributos de luxo [1]"Materiais de Interior de Automóveis Explicados," J.D. Power, jdpower.com. A diferenciação de interiores agora supera os atributos do motor em vários estudos de percepção do comprador, o que obriga os OEMs a alocar mais de seu orçamento para componentes da cabine. Os fornecedores respondem com plataformas modulares de para-sol que aceitam iluminação adicional, espelhos e eletrônicos para abranger múltiplas faixas de preço. Essa modularidade reduz a amortização de ferramental e acelera os ciclos de lançamento. À medida que os recursos premium migram para baixo, os módulos de controle eletrônico do para-sol se padronizam, reduzindo o custo por unidade e aumentando a penetração.

Integração de LCD e Para-Sol Inteligente para Assistência ao Condutor

A Mercedes-Benz pilotou um para-sol LCD transparente que escurece apenas onde a luz solar atinge os olhos do condutor, projetando indicações de navegação quando o brilho diminui [2]"Para-Sol LCD Transparente," Daimler AG, daimler.com. A tecnologia aproveita sensores de luz ambiente e câmeras de rastreamento de cabeça já presentes para ADAS, minimizando o custo incremental de materiais. As primeiras implantações aparecem em sedãs de luxo, mas a expansão de volume está prevista para SUVs premium até 2027, à medida que os custos dos painéis caem aproximadamente um décimo anualmente. Os órgãos reguladores europeus permitem vidro de opacidade dinâmica sob as emendas do UNECE R46, abrindo um caminho legal para uma implantação mais ampla no mercado. Os fornecedores com portfólios de interiores e ADAS ganham vantagem nos contratos de integração de sistemas.

Adoção por OEM de Para-Sóis Iluminados e Extensíveis

Marcas como BMW e Lexus instalam trilhos de para-sol extensíveis e espelhos de vaidade com LED combinados com a cor, transformando um simples escudo contra brilho em um elemento de design focal. A integração se alinha com pacotes de iluminação ambiente mais amplos que alcançam os pilares A e os forros do teto. As equipes de engenharia exigem que os eletrônicos do para-sol se comuniquem com os módulos de controle da carroceria, criando decisões de fornecimento multifuncionais que favorecem os fornecedores de interiores de serviço completo. O custo por unidade caiu ligeiramente desde 2023 à medida que as arquiteturas de chicote compartilhado se proliferam. Pesquisas de satisfação do cliente citam melhor cobertura contra brilho em SUVs com grandes tetos panorâmicos, reforçando os compromissos dos OEMs com o recurso.

Recuperação da Produção Global de Veículos

Os volumes de montagem global se recuperaram das mínimas da pandemia em 2024, com a China registrando crescimento mínimo ano a ano, enquanto as plantas da América do Norte e da Europa normalizaram o fornecimento de semicondutores. Cronogramas de produção mais elevados se traduzem em carteiras de pedidos firmes de para-sol e melhor visibilidade de planejamento de capacidade dos fornecedores. Os OEMs priorizam temporariamente a segurança do fornecimento em detrimento do custo, recompensando os parceiros de primeiro nível de longa data que podem escalar rapidamente. As plantas da Ásia-Pacífico contribuem com a maior parte das unidades incrementais, embora as plataformas premium da América do Norte elevem o valor do para-sol por veículo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas | -0.6% | Global, com impacto particular em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Consolidação do Fornecimento de Primeiro Nível | -0.5% | Global, com impacto concentrado em mercados automotivos maduros | Longo prazo (≥ 4 anos) |

| Baixo Ciclo de Substituição | -0.4% | Mercados maduros da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Regulamentações de Segurança contra Brilho | -0.4% | Mercados regulatórios da América do Norte e da UE, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

As cotações à vista do vinil subiram, impulsionadas por interrupções em refinarias e sobretaxas de frete. As fábricas de tecido no Sudeste Asiático enfrentaram escassez de misturas de algodão e poliéster após danos às colheitas relacionados ao clima, elevando os custos têxteis. Os fabricantes menores de para-sol carecem de ferramentas de proteção contra riscos, forçando renegociações trimestrais de preços com OEMs que preferem contratos anuais. As oscilações de margem ameaçam os orçamentos de P&D, desacelerando a transição para para-sóis inteligentes entre os players com restrições de capital. Para contrariar, Magna e Grupo Antolin assinaram acordos de fornecimento de resina de vários anos indexados ao petróleo Brent, amortecendo a volatilidade até 2026.

Baixo Ciclo de Substituição no Parque Automotivo Maduro

A idade média dos veículos nos Estados Unidos atingiu 12,8 anos em 2024, mas os componentes do para-sol frequentemente permanecem funcionais durante toda a vida útil do carro, limitando o volume do mercado pós-venda. Os proprietários de sedãs com uma década de uso priorizam reparos no motor e na segurança em detrimento de atualizações estéticas, mantendo as taxas de substituição de para-sol abaixo de 1% ao ano. Os fornecedores experimentam kits de retrofit que adicionam LEDs ou tecido antimicrobiano a para-sóis antigos, mas a adoção permanece de nicho. A longa vida útil dos produtos também pesa nas previsões de receita na Europa, onde as taxas de sucateamento desaceleraram em meio à incerteza econômica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Dominância dos Veículos de Passeio Impulsiona a Integração Premium

Os veículos de passeio representaram 71,29% da participação do mercado de para-sol automotivo em 2024 e têm previsão de manter a liderança até 2030, crescendo a um CAGR robusto de 5,16%. A demanda decorre das crescentes expectativas da classe média por recursos de cabine enriquecidos e dos esforços dos OEMs para defender o poder de precificação com interiores repletos de tecnologia. Os protótipos de LCD estreiam primeiro em sedãs de luxo, mas se expandem para SUVs compactos à medida que os custos dos painéis caem, elevando o valor do para-sol por unidade.

Os veículos comerciais continuam a priorizar durabilidade e controle de custos, selecionando núcleos de polipropileno revestidos de tecido em vez de vinil mais pesado para suportar quilometragens diárias mais elevadas. Os operadores de frota têm sido lentos em adotar espelhos iluminados porque o tempo de inatividade para retrofits elétricos supera o benefício percebido. No entanto, as empresas de transporte por aplicativo estão criando um nicho lucrativo de retrofit que pode compensar parcialmente esse conservadorismo. Os fornecedores comercializam conjuntos modulares que se encaixam nos clipes existentes sem necessidade de recabeamento, uma tática que pode aumentar a penetração em vans e veículos de logística urbana até o final da década.

Por Tipo de Material: A Liderança do Vinil Enfrenta Pressão Sustentável

O vinil representou 47,63% do mercado de para-sol automotivo em 2024 devido à sua resistência à abrasão e baixo custo. As metas de remoção de PFAS da UE se tornam mais rigorosas a partir de 2026, criando risco para as químicas de vinil tradicionais e acelerando os programas de PVC de base biológica. As alternativas em tecido registram o CAGR mais rápido, de 5,18%, porque se alinham com os compromissos de neutralidade de carbono dos OEMs e apresentam qualidades táteis premium valorizadas pelos compradores de alta renda.

Os têxteis de PET reciclado adotam revestimentos antimicrobianos que mantêm a solidez da cor apesar da intensa exposição UV no nível do para-brisa. As misturas de PVC biológico reduzem um décimo do peso da peça, contribuindo diretamente para os créditos de emissões dos OEMs sob o Regulamento UE 2019/631. Na América do Norte, a pressão regulatória é mais suave, mas o marketing de marca em torno de interiores ecológicos leva a Ford e a GM a pilotar vinil à base de soja. A inovação em materiais e a certificação de avaliação do ciclo de vida tornam-se critérios-chave de adjudicação nas RFQs emitidas após 2025.

Por Tipo de Componente: A Inovação em LCD Perturba a Dominância Convencional

Os conjuntos de para-sol convencionais ainda capturaram 84,41% da participação do mercado de para-sol automotivo em 2024, mas os para-sóis inteligentes com LCD registram um CAGR robusto de 5,22% até 2030. Os primeiros adotantes Tesla e Mercedes integram painéis de escurecimento dinâmico que bloqueiam seletivamente a luz solar sem ocultar os sinais de trânsito. Seu sucesso estabelece benchmarks de desempenho que as marcas convencionais planejam atingir antes de 2028.

Os módulos LCD requerem gerenciamento térmico rigoroso próximo ao reforço do teto, portanto os fornecedores colaboram com as equipes de HVAC para evitar superaquecimento. A complexidade fortalece a vantagem competitiva dos incumbentes que fornecem displays de head-up e telas de painel. O gasto de capital para linhas de revestimento em sala limpa é elevado, dissuadindo novos entrantes. Com o tempo, as curvas de redução de custos podem espelhar as telas de infoentretenimento, posicionando os para-sóis LCD como um novo pilar de receita quando a padronização de hardware amadurecer.

Por Canal de Vendas: A Dominância do OEM Reflete a Complexidade de Integração

As compras OEM compreenderam 87,73% da receita do Mercado de Para-Sol Automotivo em 2024, porque os para-sóis são instalados durante a montagem do acabamento da cabine e devem se alinhar com os protocolos de fiação e segurança. Os fornecedores de primeiro nível integram o software do para-sol nos módulos de controle da carroceria na fábrica, um esforço inviável para os instaladores do mercado pós-venda em massa atualmente.

O mercado pós-venda permanece promissor, avançando a um CAGR de 5,15% à medida que as frotas da economia gig visam atualizações rápidas que renovam o apelo da cabine entre os intervalos de serviço de alta quilometragem. Os canais de comércio eletrônico ganham força, com a Amazon Business listando kits universais de para-sol que requerem apenas uma chave de fenda para substituição. As regulamentações de garantia na UE esclareceram recentemente que as peças internas não relacionadas à segurança não anulam a cobertura do OEM, reduzindo ainda mais as barreiras de adoção para entusiastas do faça-você-mesmo.

Análise Geográfica

A Ásia-Pacífico liderou o Mercado de Para-Sol Automotivo com uma participação de receita de 37,91% em 2024, impulsionada pela rápida recuperação da produção chinesa e pela expansão da capacidade de montagem indiana [3]"Relatório de Produção e Vendas," Associação Chinesa de Fabricantes de Automóveis, caam.org.cn. A região registra um CAGR de 5,19% até 2030, à medida que os OEMs japoneses e coreanos localizam o fornecimento para mitigar a volatilidade do frete. As plantas de joint-venture no Vietnã e na Indonésia trazem nova demanda, e os fornecedores estabelecem centros de moldagem satélite para encurtar os prazos de entrega. Os incentivos governamentais sob o programa chinês "Fabricado na China 2025" e o esquema PLI Automotivo da Índia fortalecem a economia de localização.

Apesar dos menores volumes unitários, a América do Norte permanece o maior pool de lucros porque o mix premium de SUVs eleva os preços médios de venda dos para-sóis. As novas tarifas dos Estados Unidos de até um quarto sobre componentes chineses selecionados, anunciadas em 2024, estimulam a aproximação do fornecimento de subconjuntos de para-sol ao México e ao Centro-Oeste dos EUA. Lear e Magna iniciam a construção de linhas de ligação eletrônica em Michigan para atender ao lançamento de para-sol inteligente da General Motors previsto para o final de 2026. A proximidade entre OEM e fornecedor reduz os ciclos de gestão de programas, uma vantagem crítica para as iterações de para-sol eletrônico.

A Europa registra volumes modestos, mas uma demanda tecnológica significativa à medida que as rigorosas regras de PFAS entram em vigor. Fornecedores como Grupo Antolin pilotam núcleos compostos de fibra de cânhamo certificados para reciclabilidade sob as emendas da Diretiva da UE sobre Veículos em Fim de Vida finalizadas em 2025. Mercedes e Stellantis solicitam análises de ciclo de vida em todas as RFQs, impulsionando a base de fornecimento em direção a divulgações ambientais transparentes. O mercado pós-venda maduro da região depende de atualizações de valor agregado em vez de substituições básicas, com a Audi oferecendo kits de para-sol iluminado instalados pelo revendedor para veículos com até sete anos de uso.

Cenário Competitivo

O setor de para-sol automotivo exibe concentração moderada, com Magna, Grupo Antolin, Toyota Boshoku e Kasai Kogyo controlando parcelas significativas do fornecimento OEM. As estratégias de integração vertical se aceleram; a aquisição em 2025 pela Magna de uma planta coreana de substrato de para-sol garante o fornecimento de vinil e gera economias mínimas de custo em matérias-primas [4]"Apresentação para Investidores 2025," Magna International, magna.com . O Grupo Antolin investe em robôs de costura automatizados para aumentar o rendimento de para-sóis em tecido e reduzir a variância de mão de obra.

As alianças tecnológicas se intensificam. Continental e Gentex co-desenvolveram uma câmera de para-sol que alimenta análises de monitoramento do condutor para os tensores do cinto de segurança, agrupando segurança e conveniência em um único módulo. As empresas menores se voltam para kits de retrofit para frotas de transporte compartilhado, aproveitando o design ágil e os custos gerais mais baixos.

A sustentabilidade é agora um campo de batalha central. O lançamento em 2025 dos núcleos de para-sol em fibra de Kenaf da Toyota Boshoku alcançou uma economia de peso de um terço e atraiu indicações da Lexus e da Subaru. Em resposta, a Kasai Kogyo anuncia uma planta de reciclagem de vinil em circuito fechado no Tennessee com capacidade de processar 1.200 toneladas anualmente, prometendo compensações de crédito de carbono para os OEMs. Esses movimentos mostram como as credenciais ambientais se entrelaçam com as matrizes de pontuação de aquisição, deslocando a concorrência para além das simples métricas de custo.

Líderes do Setor de Para-Sol Automotivo

Grupo Antolin

Yanfeng Automotive Interior Systems

IAC Group

Toyota Boshoku Corporation

Magna International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Grupo Hyundai Motor e o Grupo POSCO assinaram um acordo de USD 5,8 bilhões para construir uma usina siderúrgica de forno a arco elétrico na Louisiana com capacidade anual de 2,7 milhões de toneladas métricas a partir de 2029.

- Abril de 2025: Celanese e Li Auto iniciaram a comercialização do Hostaform POM XAP3, um polímero de emissões ultrabaixas para para-sóis e outras peças de cabine.

- Fevereiro de 2025: A Lear Corporation integrou a tecnologia de Assento ComfortMax nas plataformas da General Motors a partir do segundo trimestre de 2025, ilustrando estratégias de conforto em toda a cabine que complementam os sistemas avançados de para-sol.

Escopo do Relatório Global do Mercado de Para-Sol Automotivo

| Veículo de Passeio |

| Veículo Comercial |

| Tecido |

| Vinil |

| Outros |

| Convencional |

| LCD |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial | ||

| Por Tipo de Material | Tecido | |

| Vinil | ||

| Outros | ||

| Por Tipo de Componente | Convencional | |

| LCD | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do Mercado de Para-Sol Automotivo em 2030?

O mercado tem previsão de atingir USD 8,89 bilhões até 2030.

Qual segmento de veículo lidera a demanda por para-sol?

Os carros de passeio detêm 71,29% de participação de mercado, refletindo maior adoção de recursos premium.

Qual tipo de componente está crescendo mais rapidamente?

Os para-sóis inteligentes com LCD avançam a um CAGR de 5,22% até 2030.

Por que a Ásia-Pacífico é crítica para os fornecedores?

A região contribui com 37,91% da receita e oferece centros de produção de baixo custo e alto volume na China e na Índia.

Como as regras de sustentabilidade estão influenciando os materiais?

As restrições de PFAS da UE aceleram a transição do vinil tradicional para o PVC de base biológica e tecidos reciclados.

Qual CAGR é esperado para o canal pós-venda?

O mercado pós-venda deve crescer a um CAGR de 5,15% durante 2025-2030, impulsionado pelas substituições de frotas de transporte por aplicativo.

Página atualizada pela última vez em: