Tamanho e Participação do Mercado de Treinamento e Simulação em Aeroespacial Civil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

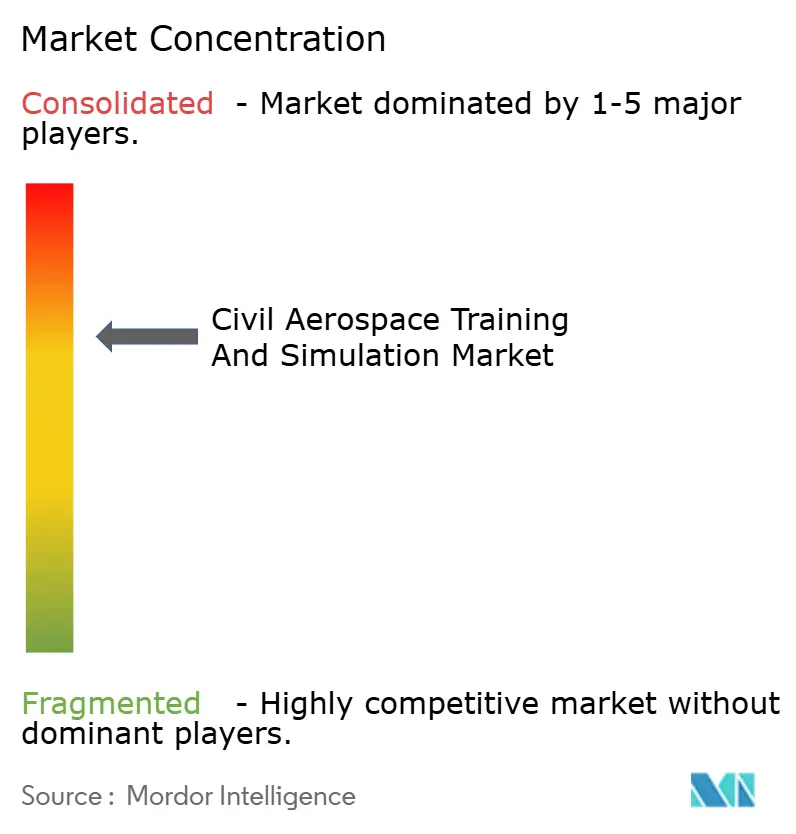

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Treinamento e Simulação em Aeroespacial Civil pela Mordor Intelligence

O tamanho do mercado de simulação e treinamento em aeroespacial civil deverá crescer de USD 1,93 bilhão em 2025 para USD 2,07 bilhões em 2026 e está previsto para atingir USD 2,9 bilhões até 2031, a um CAGR de 6,98% no período de 2026 a 2031. O crescimento constante reflete a necessidade das companhias aéreas de qualificar um número recorde de pessoal de cabine de pilotagem e manutenção, mantendo as aeronaves de receita em operação. Esse equilíbrio favorece ambientes sintéticos de alta fidelidade em detrimento de voos reais com alto consumo de combustível. As autoridades regulatórias nos Estados Unidos e na Europa continuam a ampliar a proporção de verificações recorrentes que podem ser concluídas em simuladores, aprimorando ainda mais a economia do mercado de simulação e treinamento em aeroespacial civil. Ao mesmo tempo, a rápida adoção de software de gêmeo digital e treinadores de realidade virtual portáteis comprime os ciclos de aprendizagem e amplia o acesso em cidades secundárias onde dispositivos de voo completo eram anteriormente inacessíveis. O aumento dos gastos com segurança cibernética e a crescente escassez de instrutores certificados moderam o impulso, mas não alteraram a trajetória ascendente, especialmente na região da Ásia-Pacífico, onde a China e a Índia estabeleceram ambiciosas metas de produção de pilotos.

Principais Conclusões do Relatório

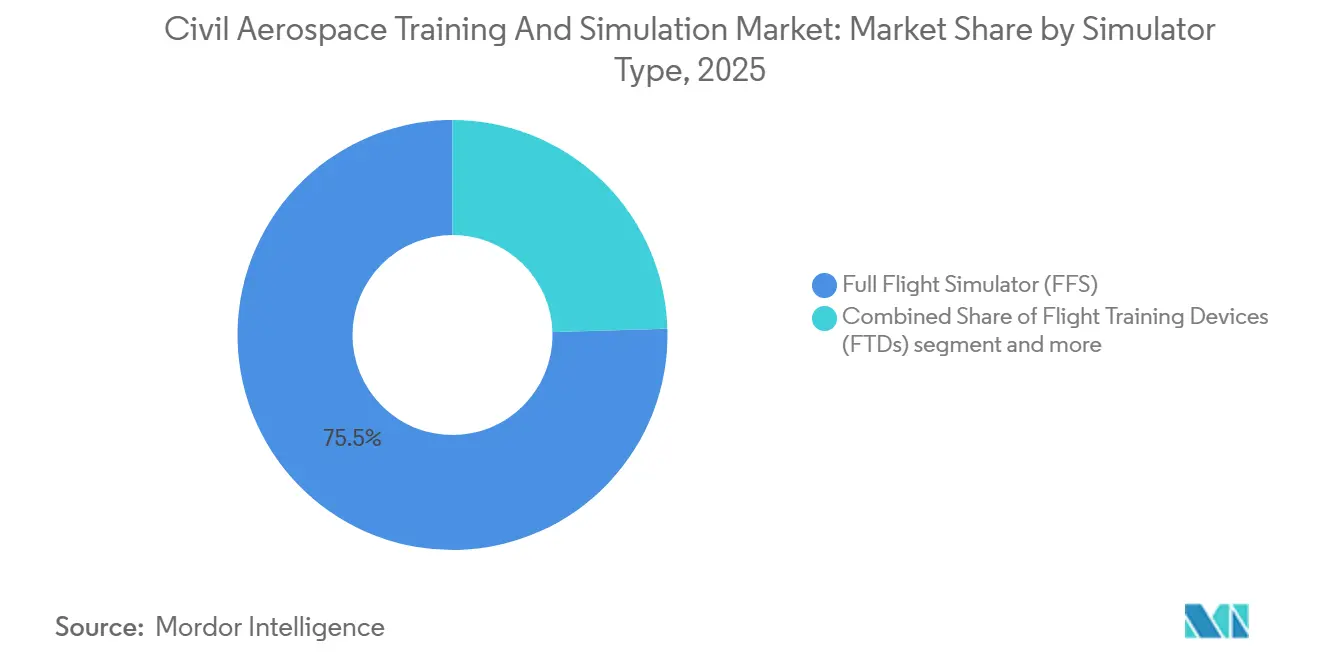

- Por tipo de simulador, os simuladores de voo completo capturaram 75,47% da participação do mercado de simulação e treinamento em aeroespacial civil em 2025; outros tipos de simuladores, liderados por treinadores de realidade virtual e de base fixa, têm previsão de expansão a um CAGR de 7,24% até 2031.

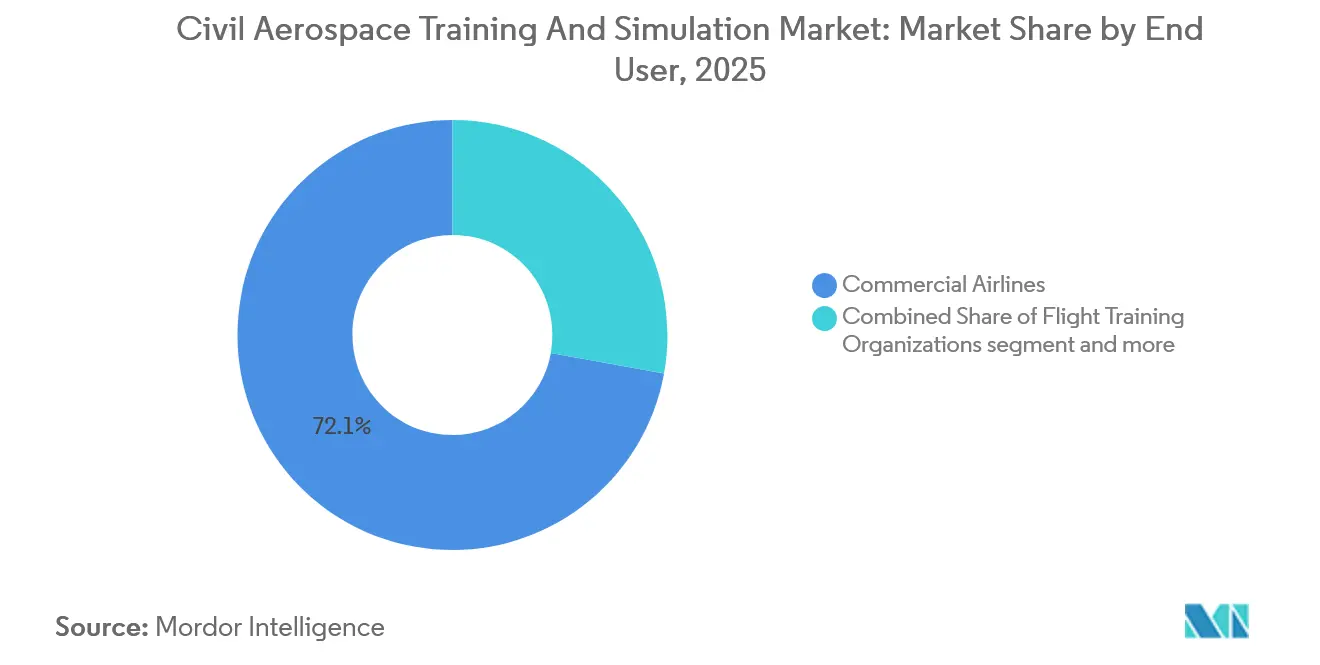

- Por aplicação, a aviação comercial respondeu por 72,13% da receita em 2025, enquanto o segmento espacial está posicionado para um CAGR de 7,11% com base nos programas Artemis e de astronautas comerciais.

- Por usuário final, as companhias aéreas comerciais responderam por 57,24% dos gastos em 2025; as agências espaciais representaram 7,82% e são o grupo de crescimento mais rápido até 2031.

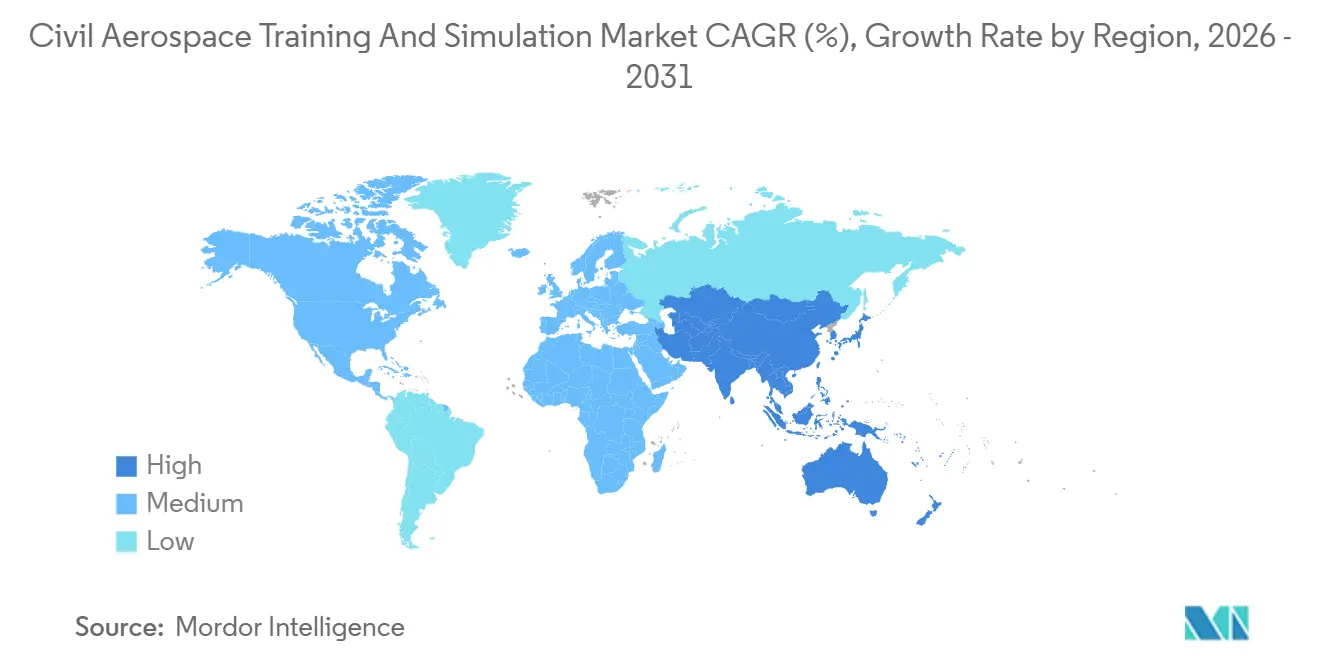

- Por geografia, a América do Norte dominou o mercado com 47,17% em 2025; no entanto, espera-se que a região da Ásia-Pacífico registre um CAGR acelerado de 7,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Treinamento e Simulação em Aeroespacial Civil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda global por pilotos, técnicos e tripulação de cabine treinados | +2.1% | Ásia-Pacífico, Oriente Médio, transbordamento para a África | Médio prazo (2 a 4 anos) |

| Requisitos de treinamento de segurança e regulatórios cada vez mais rigorosos | +1.2% | América do Norte, União Europeia, com cascata para Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Vantagens de custo do treinamento baseado em simulação em comparação com operações de aeronaves reais | +1.6% | Europa, Japão, África, América do Sul | Curto prazo (≤ 2 anos) |

| Adoção crescente de simuladores portáteis baseados em realidade virtual e realidade aumentada para treinamento em estágio inicial | +1.5% | América do Norte, União Europeia, China, Índia, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Uso de tecnologias de gêmeo digital para personalizar e otimizar os resultados do treinamento | +1.3% | América do Norte, Europa Ocidental, Singapura, Japão, Austrália | Médio prazo (2 a 4 anos) |

| Expansão das frotas de companhias aéreas e introdução de novos tipos de aeronaves aumentando as necessidades de treinamento de transição | +1.8% | Ásia-Pacífico, Oriente Médio, operadores de frotas globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Global por Pilotos, Técnicos e Tripulação de Cabine Treinados

A expansão da frota mundial superou os pipelines de talentos. As perspectivas da Boeing para 2025 indicaram a necessidade de 649.000 novos pilotos comerciais até 2043, com 42% deles localizados na região da Ásia-Pacífico. A China pretende recrutar mais 100.000 pilotos até 2035 para operar quase 4.930 aeronaves de transporte. As companhias aéreas da Índia encomendaram mais de 1.000 jatos de fuselagem estreita entre 2023 e 2025, forçando as transportadoras a reservar vagas em simuladores com anos de antecedência.[1]Diretoria Geral de Aviação Civil da Índia, "Relatório Anual 2024-2025," dgca.gov.in Os técnicos de manutenção também exigem atualizações recorrentes de reparo de compósitos e aviônica para novas gerações de fuselagens, enquanto as tripulações de cabine devem se certificar em procedimentos de evacuação de alta densidade. Essas necessidades combinadas canalizam estudantes para o mercado de treinamento e simulação em aeroespacial civil muito mais rapidamente do que os centros de treinamento tradicionais conseguem escalar, impulsionando a demanda tanto por dispositivos de Nível D em locais fixos quanto por unidades de realidade virtual móveis que aliviam a carga de pico.

Adoção Crescente de Simuladores Portáteis Baseados em Realidade Virtual e Realidade Aumentada para Treinamento em Estágio Inicial

Os visores de cabeça estão deslocando os currículos ab initio de escolas convencionais para espaços modulares. A Loft Dynamics obteve aprovação da EASA em 2024 para um simulador de helicóptero de realidade virtual sem fio que os operadores podem implantar em plataformas offshore ou em salas de aula temporárias. O lançamento em 2025 do conjunto de realidade aumentada CAE Rise, da CAE, sobrepõe listas de verificação a maquetes de cockpit, reduzindo assim a carga cognitiva durante as primeiras 50 horas de treinamento. O projeto Pilot Training Next da Força Aérea dos Estados Unidos reduziu o tempo até a obtenção das asas em 30%, uma métrica que as escolas civis emulam para acelerar o rendimento. Os dispositivos de realidade virtual custam apenas 2% de um simulador de Nível D, permitindo que academias menores ingressem no mercado de treinamento e simulação em aeroespacial civil sem incorrer em dívidas pesadas. As companhias aéreas em cidades secundárias agora alugam esse equipamento para pré-selecionar cadetes, liberando baias de movimento completo para verificações de alto risco.

Uso de Tecnologias de Gêmeo Digital para Personalizar e Otimizar os Resultados do Treinamento

A FlightSafety integrou o motor Forge da Honeywell em seus simuladores A320 em 2025 para capturar rastreamento ocular e biomarcadores de estresse, permitindo que os níveis de dificuldade se adaptem em tempo real. A Thales implantou um sistema semelhante de feedback por aprendizado de máquina para a Air France, forçando a repetição de erros recorrentes até que os pilotos atingissem os limites de proficiência.[2]Thales Group, "Implantação do Conjunto de Treinamento TopSky," thalesgroup.com Os simuladores Artemis da NASA replicam a telemetria de espaçonaves em tempo real, permitindo que os astronautas ensaiem cenários de aborto sob condições de falha autênticas. As companhias aéreas relatam que o progresso baseado em competências reduz as horas de habilitação de tipo de 40 para 32, permitindo que os pilotos retornem ao voo de receita mais cedo. Essas eficiências fortalecem o mercado de treinamento e simulação em aeroespacial civil ao converter orçamentos fixos de treinamento em maior volume de estudantes sem aumentar os gastos de capital.

Expansão das Frotas de Companhias Aéreas e Introdução de Novos Tipos de Aeronaves Aumentando as Necessidades de Treinamento de Transição

A Boeing entregou 528 jatos em 2025, incluindo o primeiro BB777-9, que apresenta aviônica com tela sensível ao toque que difere marcadamente dos layouts de fuselagem larga tradicionais. A Airbus enviou 735 aeronaves e estreou o A321XLR, cujos protocolos de gerenciamento de combustível de longo alcance estendido exigem novos módulos de certificação. Cada nova arquitetura de cockpit obriga as companhias aéreas a encomendar um simulador de voo completo dedicado, gerando demanda de substituição constante no mercado de treinamento e simulação em aeroespacial civil. As transportadoras regionais que adotam as variantes Embraer E2 e Comac C919 enfrentam a mesma restrição, frequentemente dependendo de centros operados pelos fabricantes que agrupam o treinamento com a compra da aeronave. Consequentemente, os fabricantes de equipamentos originais de simuladores registram carteiras de pedidos de vários anos, garantindo visibilidade de receita até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital associados a simuladores de voo completo e de Nível D | -0.9% | Mercados emergentes na África, América do Sul, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Atrasos na certificação regulatória e aprovação retardando a implantação de simuladores | -0.8% | União Europeia, Estados Unidos, solicitantes de dupla certificação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento dos custos de segurança cibernética e proteção de dados para sistemas de treinamento conectados à nuvem | -0.6% | União Europeia, América do Norte, crescente escrutínio na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de instrutores e examinadores de simuladores qualificados restringindo a capacidade de treinamento | -0.7% | Ásia-Pacífico (Índia, China, Indonésia), África, mercados secundários na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital Associados a Simuladores de Voo Completo e de Nível D

Um simulador de Nível D para aeronaves como o B737 MAX ou o A320neo envolve investimento de capital significativo e custos recorrentes de manutenção, refletindo os requisitos técnicos avançados dessas aeronaves. Os bancos no Sudeste Asiático e na África exigem horas pré-vendidas como garantia, mas as companhias aéreas hesitam em assinar contratos longos sem prova de disponibilidade, prendendo as pequenas escolas em um ciclo de financiamento. O arrendamento alivia os gastos de capital, mas acarreta prêmios de taxa que corroem as margens estreitas. Para simuladores de fuselagem larga, a utilização abaixo de 4.000 horas torna o ativo antieconômico, concentrando a capacidade em grandes centros e deixando as regiões periféricas mal atendidas.

Disponibilidade Limitada de Instrutores e Examinadores de Simuladores Qualificados

O número global de examinadores cresceu apenas 2% em 2025, contra um salto de 6% no número de candidatos a piloto.[3]Organização de Aviação Civil Internacional, "Relatório Global de Treinamento em Aviação 2025," icao.int Somente a Índia tinha uma lista de espera de 3.200 pilotos para vagas de verificação de habilitação de tipo, apesar de vagas abertas em simuladores. Os instrutores nos Estados Unidos ganham significativamente menos do que os primeiros oficiais de companhias aéreas, o que limita sua capacidade de migrar lateralmente para o ensino. O plano de contratação vinculado a participação acionária da FlightSafety em 2024 levará 18 meses para aumentar a capacidade. Durante os períodos de contratação de pico, as companhias aéreas retêm capitães experientes para voos de linha, agravando assim o gargalo e restringindo a expansão do mercado de treinamento e simulação em aeroespacial civil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Simulador: Dominância do Voo Completo Encontra a Disrupção Portátil

Os simuladores de voo completo responderam por 75,47% do mercado de treinamento e simulação em aeroespacial civil em 2025. Estruturas regulatórias, como a FAA 14 CFR Parte 60, obrigam seu uso para habilitações de tipo e verificações recorrentes, garantindo demanda de base mesmo durante quedas no tráfego. No entanto, o tamanho do mercado de treinamento e simulação em aeroespacial civil para outros tipos de simuladores está projetado para expandir a um CAGR de 7,24%, refletindo a transferência pelas companhias aéreas de tarefas ab initio e de atualização para visores de realidade virtual e dispositivos de base fixa.[4]Loft Dynamics, "Comunicado de Imprensa de Certificação EASA," loftdynamics.com

O crescimento em sistemas portáteis reduz a intensidade de capital enquanto amplia o alcance geográfico. A plataforma sem fio da Loft Dynamics elimina o movimento hidráulico e cabe dentro de contêineres de transporte para salas de aula temporárias. A Redbird Flight Simulations registrou um aumento de 40% nos pedidos de dispositivos de treinamento de base fixa entre as escolas norte-americanas da Parte 141 em 2025. À medida que os reguladores creditam gradualmente mais horas sintéticas, o mercado de treinamento e simulação em aeroespacial civil ganha uma estrutura de dois níveis: baias de alta fidelidade para verificações de alto risco e laboratórios de realidade virtual escaláveis para alto volume de rendimento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Escala Comercial Versus Velocidade Espacial

A aviação comercial gerou 72,13% da receita de 2025, sustentada por aeronaves ativas que exigem mais de 10.000 horas de simulador anualmente. As companhias aéreas substituem os sistemas de movimento a cada 10 a 12 anos para acompanhar as linhas de base do software de cockpit, amortecendo as carteiras de pedidos dos fabricantes de equipamentos originais. O tamanho do mercado de treinamento e simulação em aeroespacial civil para aplicações espaciais, embora muito menor, está se expandindo a um CAGR de 7,11%, à medida que a NASA, a SpaceX e a Blue Origin encomendam treinadores personalizados para missões lunares, de acoplamento e de microgravidade.

Os simuladores espaciais diferem fundamentalmente dos simuladores de aeronaves, modelando dinâmicas de gravidade de um sexto e latência de comunicação de vários segundos. A atualização do módulo Columbus da ESA em 2025 incorporou emulação de dinâmica de fluidos, permitindo que os astronautas ensaiem experimentos de ação capilar. Os provedores comerciais veem oportunidade antecipada em briefings para turistas suborbitais, onde cabines de base fixa executam ciclos de familiarização de alto volume. Ao longo da década, o espaço poderia representar uma parcela significativa do crescimento do mercado de treinamento e simulação em aeroespacial civil, se o financiamento para as missões de acompanhamento do Artemis e estações privadas permanecer intacto.

Por Usuário Final: Volume das Companhias Aéreas Versus Urgência das Agências Espaciais

As companhias aéreas comerciais responderam por 57,24% dos gastos em 2025, refletindo o tamanho de suas frotas e os ciclos de proficiência de seis a doze meses legalmente obrigatórios. Um simulador, operando extensivamente a uma taxa horária definida, se amortiza dentro de um período padrão de quatro anos, reforçando as estratégias internas de aquisição para grandes transportadoras como Emirates e United. As organizações de treinamento de voo ocupam o meio-termo, captando cadetes e pilotos regionais, mas sofrendo uma compressão de margem quando as companhias aéreas internalizam a capacidade.

As agências espaciais, embora representem apenas 7,82% dos valores de 2025, registram o crescimento mais rápido à medida que o Artemis e o Gaganyaan comprimem os cronogramas de desenvolvimento. O contrato da ISRO com a Thales para um simulador do módulo de tripulação do Gaganyaan destaca o prêmio que as agências pagam pela fidelidade específica à missão. À medida que mais governos financiam conceitos de superfície lunar e sobrevoo de Marte, o mercado de treinamento e simulação em aeroespacial civil está posicionado para ganhar pedidos de alto valor e baixo volume que equilibram a ciclicidade comercial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte reteve 47,17% da receita de 2025, impulsionada por clusters de fabricantes de equipamentos originais, uma densa rede de mais de 200 centros de treinamento e regras da FAA que permitem que até 50% das verificações recorrentes sejam creditadas a simuladores. A utilização frequentemente excede 5.000 horas por dispositivo por ano, garantindo retorno rápido e demanda constante de pós-venda para atualizações de software. O crescimento se modera em direção à substituição de baias antigas em vez de novas construções, com potencial incremental vinculado ao lançamento de simuladores para o 777X e aeronaves de decolagem e pouso elétrico vertical.

A Ásia-Pacífico é a locomotiva do mercado de treinamento e simulação em aeroespacial civil, com previsão de crescimento a uma taxa anual de 7,75% até 2031, à medida que China, Índia, Indonésia e Vietnã embarcam em expansões históricas de frotas. Pequim financia empréstimos concessionais que reduzem os custos de juros para academias de treinamento, enquanto a permissão de 100% de investimento estrangeiro direto da Índia impulsionou uma joint venture CAE-InterGlobe em 2024, com oito simuladores em operação em Delhi e Bangalore. A Lion Air da Indonésia encomendou seis dispositivos 737 MAX em 2025, citando a vantagem logística de localizar a capacidade de habilitação de tipo.

A Europa, sob a EASA, exibe crescimento nominal mais baixo, mas receita constante proveniente do ciclo de revalidação de cinco anos, que obriga atualizações para corresponder às linhas de base do software das aeronaves. As mega-transportadoras do Oriente Médio operam centros cativos que também servem como hubs de terceiros para pilotos africanos e do Sul da Ásia, aproveitando a centralidade geográfica para alcançar alta utilização com bom rendimento. A África permanece subpenetrada após a South African Airways fechar seu centro em Joanesburgo, forçando os formandos a viajar para o exterior, uma despesa que reduz a demanda. A América do Sul está concentrada no Brasil, onde a Azul mantém um pequeno, mas lucrativo, cluster de simuladores A320 e 737 em São Paulo.

Cenário Competitivo

O mercado de treinamento e simulação em aeroespacial civil permanece moderadamente concentrado, com CAE Inc., FlightSafety International Inc., RTX Corporation, Thales Group e TRU Simulation + Training Inc. respondendo coletivamente pela maioria da participação de mercado. Esses participantes estabelecidos ancoram contratos de serviço de longo prazo que agrupam vendas de hardware com manutenção, atualizações e pessoal de instrutores, gerando fluxos de caixa recorrentes; a maior parte da receita civil da CAE em 2024 é derivada de serviços em vez de vendas de produtos.

Os desafiantes exploram a inovação em software. A Loft Dynamics oferece uma plataforma de realidade virtual aprovada pela EASA que contorna os sistemas de movimento, reduzindo o desembolso de capital em 80% e abrindo espaço em locais remotos. A Collins Aerospace registrou em 2025 uma patente para um simulador híbrido com display holográfico que preserva o feedback tátil enquanto reduz pela metade o espaço de piso necessário. A conformidade com a segurança cibernética torna-se uma alavanca competitiva; os grandes provedores absorvem milhares em custos anuais para satisfazer as regras NIST e as prospectivas regras EASA Parte IS, níveis de custo que as empresas menores têm dificuldade em atender.

As companhias aéreas também estão entrando na disputa. A Emirates investiu USD 200 milhões em um centro de 11 baias em Dubai que vende horas excedentes a terceiros, enquanto a United Airlines adicionou 12 dispositivos em 2024 para acomodar uma carteira de pedidos de 500 aeronaves. Essa internalização limita as vendas de hardware endereçáveis para os fabricantes de equipamentos originais, mas amplia as oportunidades de pós-venda em peças e software, mantendo a receita geral do mercado de treinamento e simulação em aeroespacial civil em uma trajetória ascendente.

Líderes do Setor de Treinamento e Simulação em Aeroespacial Civil

CAE Inc.

FlightSafety International Inc.

Thales Group

RTX Corporation

TRU Simulation + Training Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A HAVELSAN assinou um acordo com The Boeing Company para integrar o Simulador de Voo Completo B737 MAX-8 em sua linha de produção, utilizando um pacote de dados de simulação da Boeing adquirido por meio de aquisição direta para aprimorar as capacidades técnicas.

- Novembro de 2025: A Riyadh Air adquiriu dois simuladores de voo completo CAE 7000XR para apoiar o treinamento de pilotos para operações com o Airbus A321neo, garantindo capacidades avançadas de simulação para aprimorar a eficiência do treinamento.

- Junho de 2025: A Acron Aviation garantiu um contrato de Simulador de Voo Completo (FFS) com a All Nippon Airways Co., Ltd. (ANA), a maior companhia aérea do Japão, aprimorando assim suas capacidades de treinamento.

Escopo do Relatório Global do Mercado de Treinamento e Simulação em Aeroespacial Civil

Um simulador aeroespacial é um sistema de software ou hardware projetado para simular vários aspectos das operações aeroespaciais. Esses simuladores são usados para treinamento de pilotos, pesquisa, teste de sistemas de aeronaves e exploração de conceitos aeroespaciais. Os simuladores aeroespaciais podem variar de simples aplicativos de desktop a simuladores de voo de movimento completo usados por companhias aéreas comerciais e organizações militares. Eles normalmente incorporam gráficos realistas, modelos físicos e interfaces de controle para proporcionar uma experiência imersiva e interativa.

O mercado é segmentado por tipo de simulador, aplicação, usuário final e geografia. Por tipo de simulador, o mercado é segmentado em simuladores de voo completo (FFS), dispositivos de treinamento de voo (FTD) e outros dispositivos de treinamento. Por aplicação, o mercado é segmentado em aviação comercial e espaço. Por usuário final, o mercado é segmentado em companhias aéreas comerciais, organizações de treinamento de voo, agências espaciais e outros. O relatório também abrange os tamanhos de mercado e previsões para o mercado de simulação e treinamento em aeroespacial civil nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Simulador de Voo Completo (FFS) |

| Dispositivos de Treinamento de Voo (FTDs) |

| Outros Tipos de Simuladores |

| Aviação Comercial |

| Espaço |

| Companhias Aéreas Comerciais |

| Organizações de Treinamento de Voo |

| Agências Espaciais |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Simulador | Simulador de Voo Completo (FFS) | ||

| Dispositivos de Treinamento de Voo (FTDs) | |||

| Outros Tipos de Simuladores | |||

| Por Aplicação | Aviação Comercial | ||

| Espaço | |||

| Por Usuário Final | Companhias Aéreas Comerciais | ||

| Organizações de Treinamento de Voo | |||

| Agências Espaciais | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de simulação e treinamento em aeroespacial civil?

Está avaliado em USD 2,07 bilhões em 2026 e está projetado para atingir USD 2,90 bilhões até 2031.

Com que velocidade o mercado deve crescer?

O CAGR previsto é de 6,98% entre 2026 e 2031.

Qual categoria de simulador domina os gastos?

Os simuladores de voo completo detêm 75,47% da receita de 2025 devido a mandatos regulatórios.

Qual região adicionará a mais nova capacidade de simuladores?

A Ásia-Pacífico, impulsionada pelas metas de produção de pilotos da China e da Índia, tem previsão de crescimento de 7,75% ao ano até 2031.

Qual é a maior restrição à expansão do mercado?

Os altos custos de capital para dispositivos de Nível D restringem a adoção em mercados emergentes.

Qual tecnologia está reduzindo mais as horas de treinamento?

A análise de gêmeo digital incorporada em simuladores está reduzindo o tempo de habilitação de tipo em até 20%.

Página atualizada pela última vez em: