Tamanho e Participação do Mercado de Aeronaves Militares de Treinamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.94% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Militares de Treinamento por Mordor Intelligence

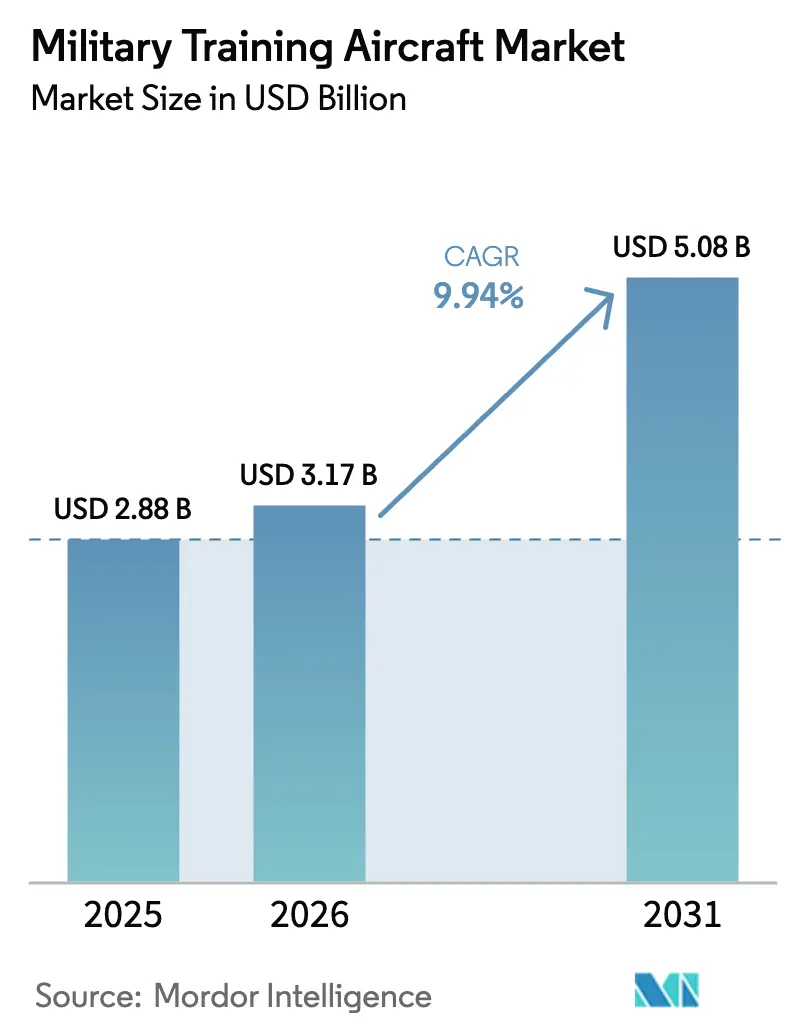

O tamanho do mercado de aeronaves militares de treinamento em 2026 é estimado em USD 3,17 bilhões, crescendo a partir do valor de 2025 de USD 2,88 bilhões, com projeções para 2031 indicando USD 5,08 bilhões, crescendo a um CAGR de 9,94% no período de 2026 a 2031. Programas rápidos de modernização de frotas, demanda crescente por pilotos e o imperativo de preparar aviadores para ambientes de combate de quinta geração catalisam essa expansão. As nações estão substituindo as antigas plataformas T-37 e T-38 por aeronaves de treinamento nativamente digitais, e o crescimento sustentado dos gastos com defesa na Ásia-Pacífico e no Oriente Médio mantém os pipelines de aquisição ativos. Os operadores buscam cada vez mais sistemas que integrem capacidades de treinamento ao vivo-virtual-construtivo (LVC), combinem cockpits de alta fidelidade com software adaptativo e cumpram os mandatos de sustentabilidade emergentes. A dinâmica competitiva concentra-se em garantir contratos de serviço de longo prazo, incorporar aviônica de arquitetura aberta e forjar parcerias industriais locais que se alinhem aos objetivos de capacidade soberana.

Principais Conclusões do Relatório

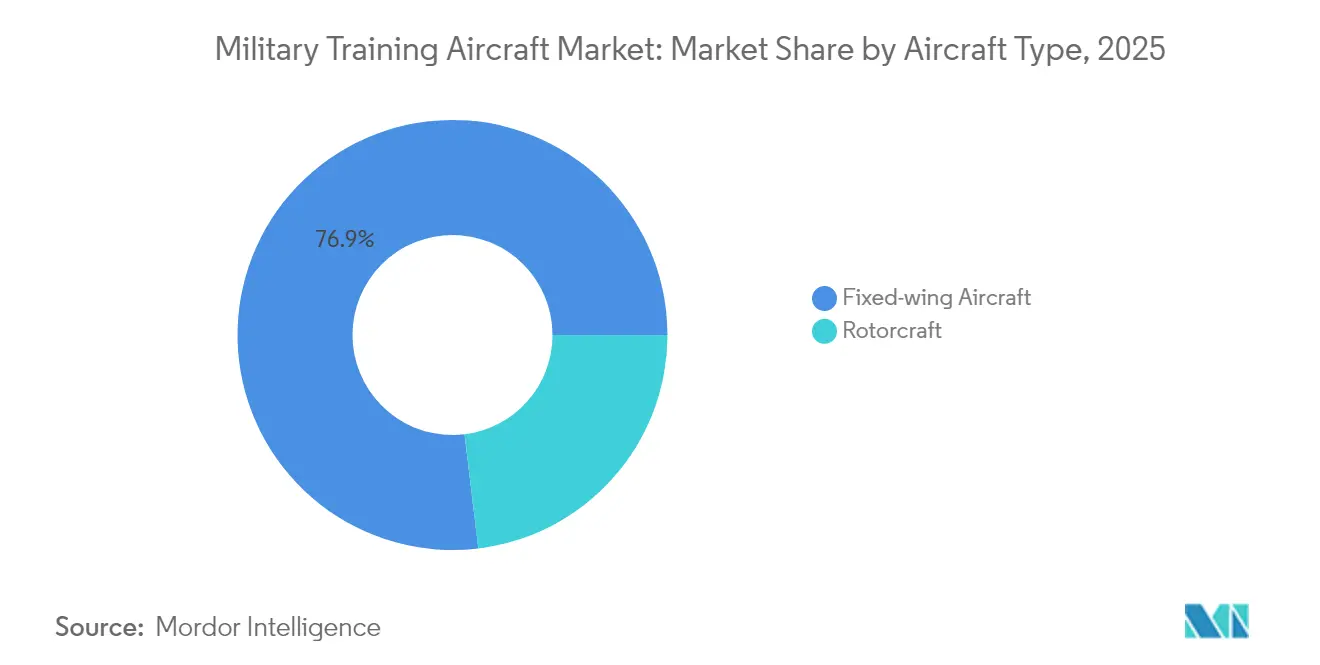

- Por tipo de aeronave, as plataformas de asa fixa lideraram com 76,92% da participação no mercado de aeronaves militares de treinamento em 2025, enquanto as aeronaves de asas rotativas são projetadas como a categoria de crescimento mais rápido de 2026 a 2031, registrando um CAGR de 11,09%.

- Por serviço do usuário final, as operações da Força Aérea comandaram 51,32% da participação no tamanho do mercado de aeronaves militares de treinamento em 2025, enquanto as operações conjuntas/especiais têm previsão de expansão a um CAGR de 8,74% até 2031.

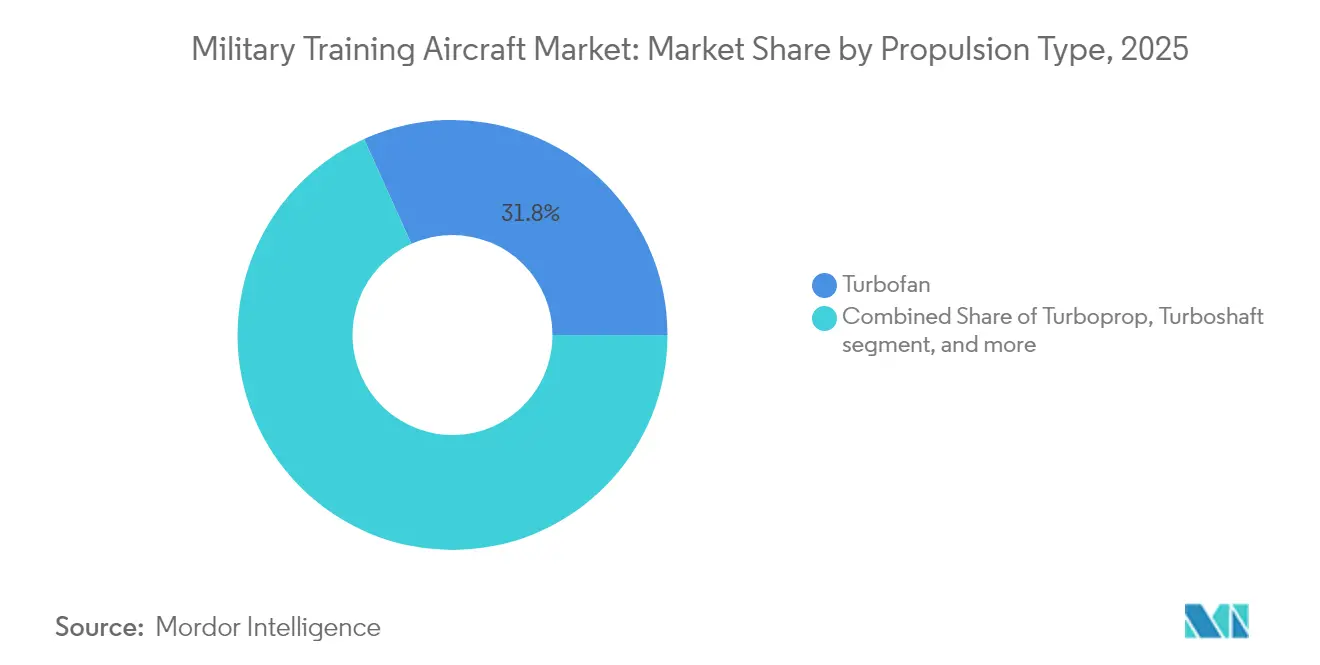

- Por propulsão, os motores turbofan e turboélice tradicionais dominaram conjuntamente em 2025, enquanto os conceitos totalmente elétricos/híbrido-elétricos avançam a um CAGR de 7,88% entre 2026 e 2031.

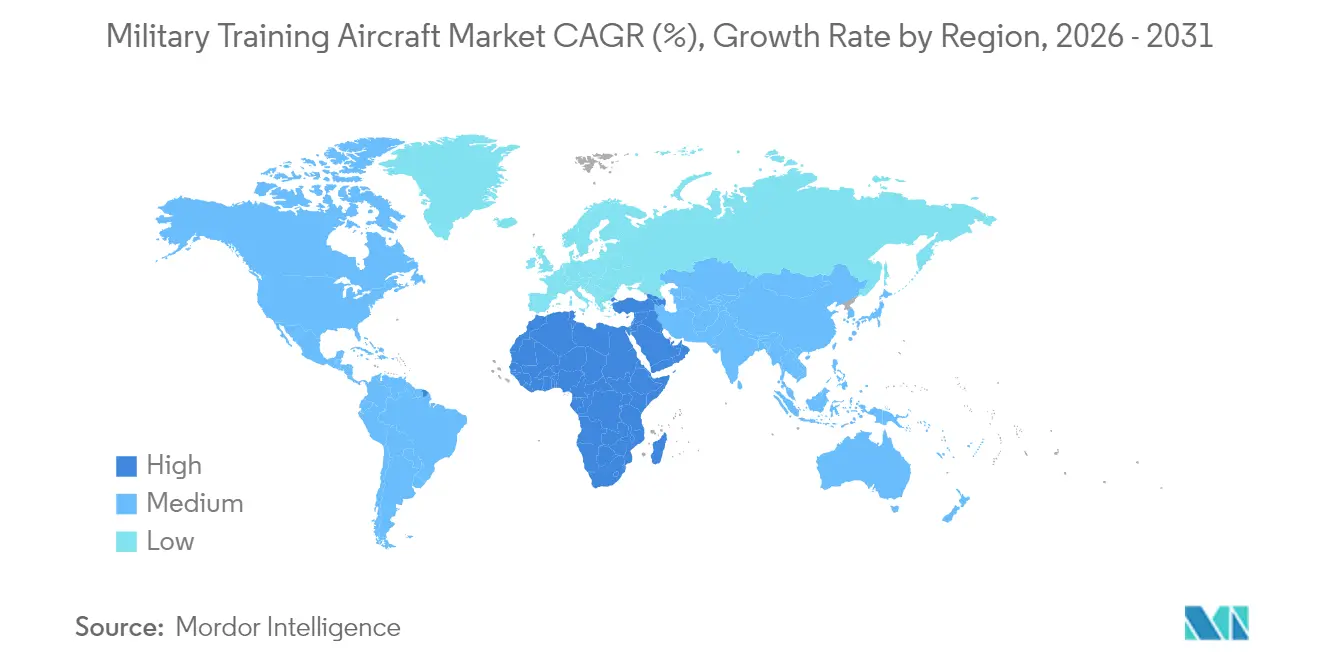

- Por geografia, a região Ásia-Pacífico respondeu por 37,85% do mercado de aeronaves militares de treinamento em 2025, enquanto o Oriente Médio deve se expandir a um CAGR de 10,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Militares de Treinamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Recapitalização de frotas de aeronaves de treinamento obsoletas | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos orçamentos de defesa na Ásia e no Oriente Médio | +2.8% | Núcleo Ásia-Pacífico, com desdobramento para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Demanda por plataformas de capacitação compatíveis com aeronaves de 5ª geração | +2.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento dos contratos de treinamento de pilotos terceirizados | +1.7% | Global, adoção antecipada na América do Norte e Austrália | Médio prazo (2 a 4 anos) |

| Demanda emergente por aeronaves de treinamento opcionalmente tripuladas | +1.4% | América do Norte e Europa, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Treinamento adaptativo baseado em Realidade Estendida (XR)/Inteligência Artificial (IA) impulsionando as vendas de aeronaves | +1.1% | Global, com mercados avançados liderando a adoção | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Recapitalização de Frotas de Aeronaves de Treinamento Obsoletas

Dezenas de aeronaves legadas, como o T-37 Tweet e o T-38 Talon, estão se aproximando dos limites estruturais de vida útil, impulsionando programas de substituição em grande escala. Os EUA estão colocando em operação o T-7A Red Hawk para substituir 351 unidades do T-38C e incorporar sistemas de treinamento embarcado que reduzem a duração dos programas de ensino.[1]Air Force Magazine, O Programa T-7A Red Hawk Avança Apesar dos Desafios,

AIRFORCEMAG.COM A iniciativa canadense de Treinamento Futuro de Tripulação Aérea, de USD 8,3 bilhões, espelha esse esforço ao agrupar novas frotas, simuladores e materiais didáticos sob o consórcio SkyAlyne.[2]Red 6, Red 6 Avança a Tecnologia de Treinamento em Realidade Aumentada para Aplicações Militares,

REDSIX.COM Os operadores europeus avaliam aquisições do M-346 e do T-50, enquanto as economias emergentes preferem programas domésticos para fomentar a profundidade industrial. Os ciclos de substituição, consequentemente, ancoram o mercado de aeronaves militares de treinamento, garantindo demanda de base mesmo quando os orçamentos de caças de linha de frente são reduzidos.

Aumento dos Orçamentos de Defesa na Ásia e no Oriente Médio

A Arábia Saudita, os Emirados Árabes Unidos, a Índia e a China estão canalizando alocações recordes de defesa para a indigenização de pipelines de formação de pilotos. Riade destinou USD 7,68 bilhões para modernização em 2024, priorizando ecossistemas de treinamento completos que evitem a dependência de bases estrangeiras.[3]Jane's Defence Weekly, A Arábia Saudita Aumenta o Foco dos Gastos com Defesa no Treinamento,

JANES.COM Os Emirados Árabes Unidos combinam ambições com o F-35 a linhas de montagem local de aeronaves de treinamento, enquanto a Índia financia o HTT-40 para construir autossuficiência.[4]Hindustan Aeronautics Limited, O Programa de Aeronave Básica de Treinamento HTT-40 Avança,

HAL-INDIA.CO.IN Cada iniciativa impulsiona os pedidos regionais, amplificando a participação de mercado de aeronaves militares de treinamento da Ásia-Pacífico e do Oriente Médio.

Demanda por Plataformas de Capacitação Compatíveis com Aeronaves de 5ª Geração

À medida que as frotas de F-35 se proliferam, as forças aéreas exigem aeronaves de treinamento que repliquem a fusão de sensores, os fluxos de trabalho de enlace de dados e o manuseio de baixa observabilidade. A Boeing projetou o cockpit do T-7A em torno de software de arquitetura aberta e telas de grande área para reduzir os prazos de conversão de pilotos. O Programa Global de Combate Aéreo (GCAP) da Europa também exigirá aeronaves de treinamento adaptativas capazes de emular táticas de 6ª geração. Mesmo os menores clientes do F-35 agora estipulam simulação embarcada avançada, empurrando as aquisições em direção a aeronaves nativamente digitais e sustentando segmentos de preço premium dentro do mercado de aeronaves militares de treinamento.

Crescimento dos Contratos de Treinamento de Pilotos Terceirizados

Os ministérios da defesa terceirizam programas de treinamento a preço fixo para consórcios privados que fornecem aeronaves, instrutores e manutenção. O contrato canadense da SkyAlyne e a parceria australiana entre Boeing e Lockheed demonstram modelos de transferência de risco que liberam o pessoal militar para funções operacionais. Os contratantes atualizam continuamente as frotas e os simuladores para manter os currículos atualizados, impulsionando indiretamente as entregas de novas aeronaves e a receita de suporte pós-venda em todo o mercado de aeronaves militares de treinamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escalada dos custos de desenvolvimento e aquisição | -2.3% | Global, afetando particularmente os orçamentos de defesa menores | Curto prazo (≤ 2 anos) |

| Atrasos em programas de caças desviando recursos | -1.8% | América do Norte e Europa, com efeitos em cascata para as nações aliadas | Médio prazo (2 a 4 anos) |

| Simuladores de alta fidelidade reduzindo as horas de voo real | -1.2% | Global, com mercados avançados liderando a adoção | Longo prazo (≥ 4 anos) |

| Obstáculos de sustentabilidade relativos a sistemas híbrido-elétricos | -0.9% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Desenvolvimento e Aquisição

A aviônica avançada, os padrões de segurança de voo e as séries de produção limitadas elevam os preços unitários. Estima-se que o T-7A da Boeing incorra em perdas de USD 1,77 bilhão até 2024, sublinhando o risco de custo mesmo para os principais contratantes. Governos menores precisam escolher entre aeronaves de treinamento premium ou orçamentos estendidos, ocasionalmente adiando compras e moderando a expansão de curto prazo do mercado de aeronaves militares de treinamento.

Simuladores de Alta Fidelidade Reduzindo as Horas de Voo Real

Os reguladores agora creditam maior carga horária dos programas de ensino aos dispositivos de Nível D, reduzindo as cotas de voo real. Os currículos habilitados por realidade virtual da Força Aérea Real do Reino Unido (RAF) permitem que os pilotos concluam as fases iniciais em terra, reduzindo a demanda anual de horas de voo. Embora a maioria dos compradores ainda adquira aeronaves, a mudança comprime os tamanhos das frotas e prolonga os intervalos de substituição, impondo um freio moderado ao crescimento do mercado de aeronaves militares de treinamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Dominância de Asa Fixa Impulsiona a Liderança de Mercado

Os modelos de asa fixa detiveram 76,92% da participação no mercado de aeronaves militares de treinamento em 2025, ressaltando sua centralidade no treinamento desde o estágio inicial até o treinamento introdutório para caças. Os modelos básicos turboélice, como o T-6C, fornecem missões primárias de custo-efetividade, enquanto os jatos supersônicos, como o T-50 e o M-346, preenchem a lacuna em relação aos caças de linha de frente. O pipeline do T-7A da Boeing e do Hürjet turco sugere uma próxima onda de renovação que poderá impulsionar o tamanho do mercado de aeronaves militares de treinamento para ativos de asa fixa até 2031.

As aeronaves de asas rotativas respondem pelo restante, registrando um CAGR de 11,09%, servindo aos programas de ensino de helicópteros do exército e da marinha. Embora o volume seja menor, as aeronaves de treinamento birreator modernas equipadas com cockpits eletrônicos permanecem vitais para a prontidão de sustentação vertical, garantindo que este subsegmento preserve uma posição estável dentro do mercado mais amplo de aeronaves militares de treinamento.

Por Serviço do Usuário Final: Liderança da Força Aérea em Meio ao Crescimento das Operações Especiais

As escolas da Força Aérea capturaram 51,32% da participação no tamanho do mercado de aeronaves militares de treinamento em 2025, refletindo o alto rendimento de pilotos e as necessidades de conversão de múltiplos tipos. As atualizações de frota, como o HTT-40 para a Índia e o PC-21 para a Jordânia, confirmam o investimento contínuo. Os segmentos de operações conjuntas/especiais, no entanto, estão superando as previsões com um CAGR projetado de 8,74%, à medida que as unidades de elite exigem currículos específicos cobrindo funções de ISR, ataque leve e infiltração.

As operações conjuntas/especiais representam o usuário final de crescimento mais rápido, avançando a um CAGR de 8,74% até 2031, com cada unidade exigindo plataformas especializadas. As aeronaves de treinamento em helicóptero atendem às escolas do exército, enquanto a aviação naval exige jatos compatíveis com porta-aviões e instrução em patrulha marítima. Os operadores paramilitares e da guarda costeira completam o mercado de aeronaves militares de treinamento com ciclos de aquisição modestos, porém estáveis, focados em plataformas de múltiplas missões.

Por Tipo de Propulsão: Motores Tradicionais Mantêm a Dominância em Meio à Inovação Elétrica

Os turbofans convencionais impulsionam a maioria das aeronaves de treinamento operacionais e ocuparam 31,75% da participação de mercado. Os motores turbofan servem às aeronaves de treinamento a jato avançadas, enquanto os turboeixos impulsionam as aeronaves de asas rotativas. Apesar desse entrincheiramento, os sistemas elétricos e híbrido-elétricos alcançam um CAGR de 7,88% à medida que os governos buscam metas de redução de carbono.

O híbrido VH-4T da VerdeGo Aero e o demonstrador totalmente elétrico do Swift Technology Group para avaliação da RAF sinalizam uma mudança gradual, embora os obstáculos técnicos persistam. As restrições de capacidade de bateria e de infraestrutura de recarga atualmente limitam a implantação operacional; no entanto, a trajetória do segmento sugere que a propulsão sustentável remodelará o mercado de aeronaves militares de treinamento até o final da década.

Análise Geográfica

A Ásia-Pacífico capturou 37,85% do mercado de aeronaves militares de treinamento em 2025, impulsionada por abrangentes programas de modernização na China, na Índia, no Japão e na Coreia do Sul. O programa de aeronave básica de treinamento HTT-40 da Índia exemplifica o impulso da região para as capacidades de fabricação doméstica que reduzem as dependências estrangeiras enquanto constroem expertise aeroespacial indígena. A crescente pegada de aviação militar da China exige frotas de treinamento proporcionalmente maiores. Ao mesmo tempo, a aquisição do T-6 Texan II pelo Japão e as exportações do T-50 Golden Eagle pela Coreia do Sul demonstram tanto as dinâmicas de importação quanto de exportação dentro da região. Esses investimentos refletem preocupações de segurança mais amplas e ambições de estabelecer liderança regional no setor aeroespacial.

Espera-se que o Oriente Médio registre o crescimento mais rápido, a um CAGR de 10,21% até 2031, à medida que os estados do Golfo canalizam receitas do petróleo para alcançar a autossuficiência na aviação. A iniciativa Visão 2030 da Arábia Saudita prioriza a infraestrutura de treinamento doméstica para apoiar a expansão de sua frota de caças, enquanto as aspirações dos Emirados Árabes Unidos com o F-35 exigem sistemas de treinamento compatíveis. A modernização da defesa do Catar igualmente enfatiza as capacidades de desenvolvimento de pilotos. Essas nações estão estruturando cada vez mais os acordos de aquisição para incluir disposições de transferência de tecnologia e componentes de fabricação local, criando clusters aeroespaciais regionais que sustentam o crescimento de longo prazo no mercado de aeronaves militares de treinamento.

A América do Norte mantém uma participação significativa no mercado de aeronaves militares de treinamento por meio do programa T-7A Red Hawk da Força Aérea dos EUA e da iniciativa de Treinamento Futuro de Tripulação Aérea do Canadá. Os operadores europeus buscam soluções colaborativas e nacionais, com programas como o Programa Global de Combate Aéreo (GCAP) impulsionando os requisitos para sistemas de treinamento de próxima geração. A América do Sul aproveita o sucesso do Brasil com o Super Tucano para atender às necessidades regionais, enquanto as nações africanas aumentam gradualmente seus investimentos em aeronaves de treinamento para apoiar forças aéreas em expansão. Essa distribuição global garante que o mercado de aeronaves militares de treinamento permaneça resiliente às flutuações orçamentárias regionais.

Cenário Competitivo

O mercado de aeronaves militares de treinamento apresenta concentração moderada, com grandes empresas aeroespaciais estabelecidas alavancando relacionamentos de décadas com clientes e plataformas comprovadas. Boeing, Leonardo, Textron, Korea Aerospace Industries e Pilatus Aircraft lideram com portfólios abrangentes que abrangem desde aeronaves de treinamento básico até avançado, enquanto concorrentes regionais como a Hindustan Aeronautics Limited ganham participação de mercado por meio de ofertas competitivas em custo e arranjos de transferência de tecnologia. Os padrões estratégicos enfatizam a modernização de plataformas com cockpits digitais, sistemas de treinamento embarcado e programas de extensão de vida útil que maximizam o valor para o cliente enquanto criam fluxos de receita recorrentes.

Oportunidades em espaços inexplorados emergem na propulsão sustentável e no treinamento em realidade aumentada, com os fabricantes de equipamentos originais tradicionais enfrentando concorrência de novos entrantes focados em tecnologia. O sistema de realidade aumentada da Red 6 sobrepõe ameaças sintéticas a missões de treinamento ao vivo, criando potencial de diferenciação para os fabricantes de aeronaves que integram tais capacidades. A propulsão elétrica e híbrido-elétrica atrai novos entrantes, embora os caminhos de certificação tendam a favorecer os fabricantes estabelecidos com experiência regulatória. As plataformas de sucesso se beneficiam de efeitos de rede à medida que as nações aliadas buscam sistemas de treinamento interoperáveis que facilitem as operações conjuntas e os programas de intercâmbio de pilotos.

A intensidade competitiva aumenta à medida que os preços das aeronaves de treinamento se aproximam dos custos dos caças, forçando os fornecedores a demonstrar propostas de valor claras. As empresas que empacotam aeronaves, simuladores e serviços de suporte em soluções integradas ganham vantagem ao reduzir a complexidade de aquisição do cliente. As parcerias internacionais se multiplicam à medida que os principais contratantes buscam acordos de fabricação local que satisfaçam os requisitos de compensação industrial enquanto acessam mercados emergentes. Essas dinâmicas sugerem que o mercado de aeronaves militares de treinamento manterá sua estrutura atual enquanto acomoda gradualmente novos entrantes em nichos de tecnologia especializada.

Líderes do Setor de Aeronaves Militares de Treinamento

Pilatus Aircraft Ltd.

The Boeing Company

Korea Aerospace Industries Ltd.

Textron Inc.

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Boeing e Leonardo anunciaram sua colaboração para concorrer ao contrato de serviço de propriedade e operação do contratante (COCO) do Programa de Escola de Aviação da Próxima Geração do Exército dos EUA.

- Outubro de 2025: A Hindustan Aeronautics Limited inaugurou sua segunda linha de produção para a aeronave básica de treinamento HTT-40, marcando um marco significativo nos esforços de fabricação aeroespacial indígena da Índia.

- Julho de 2025: A Acron Aviation assinou um Acordo de Serviço Educacional (ASE) com a Força Aérea dos EUA para fornecer treinamento inicial de pilotos para oficiais selecionados para o programa de Treinamento de Pilotos de Graduação.

Escopo do Relatório Global do Mercado de Aeronaves Militares de Treinamento

| Aeronaves de Asa Fixa |

| Aeronaves de Asas Rotativas |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval/do Corpo de Fuzileiros Navais |

| Operações Conjuntas/Especiais |

| Paramilitar e Guarda Costeira |

| Turbojato |

| Turboélice |

| Turboeixo |

| Totalmente Elétrico/Híbrido-Elétrico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | ||

| Aeronaves de Asas Rotativas | |||

| Por Serviço do Usuário Final | Força Aérea | ||

| Aviação do Exército | |||

| Aviação Naval/do Corpo de Fuzileiros Navais | |||

| Operações Conjuntas/Especiais | |||

| Paramilitar e Guarda Costeira | |||

| Por Tipo de Propulsão | Turbojato | ||

| Turboélice | |||

| Turboeixo | |||

| Totalmente Elétrico/Híbrido-Elétrico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves militares utilizadas para diversas aplicações estão incluídas no mercado de aviação militar.

- Subtipo de Aeronave - Para este estudo, todas as aeronaves militares de asa fixa para transporte utilizadas para o transporte de tropas e carga são consideradas.

- Tipo de Carroceria - Vários modelos de aeronaves de asa fixa para transporte são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | A IATA (Associação Internacional de Transporte Aéreo) é uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais do transporte aéreo. |

| ICAO | A ICAO (Organização de Aviação Civil Internacional) é uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o globo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil no estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico de tempo pelos países. |

| RPK (Quilômetros de Passageiro com Receita) | O RPK de uma companhia aérea é a soma dos produtos obtidos pela multiplicação do número de passageiros com receita transportados em cada etapa de voo pela distância da etapa - é o número total de quilômetros percorridos por todos os passageiros com receita. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor de aviação que mede o percentual da capacidade de assentos disponíveis que foi preenchido com passageiros. |

| Fabricante de Equipamento Original (FEO) | Um fabricante de equipamento original (FEO) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves, como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) | Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) | A aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) é equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros – 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque terrestre existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve, multifunção, a jato/turboélice, comumente derivada de projetos de aeronaves de treinamento avançado, projetada para o engajamento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarino (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade verdadeira no ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura