Tamanho e Participação do Mercado de Simuladores de Voo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

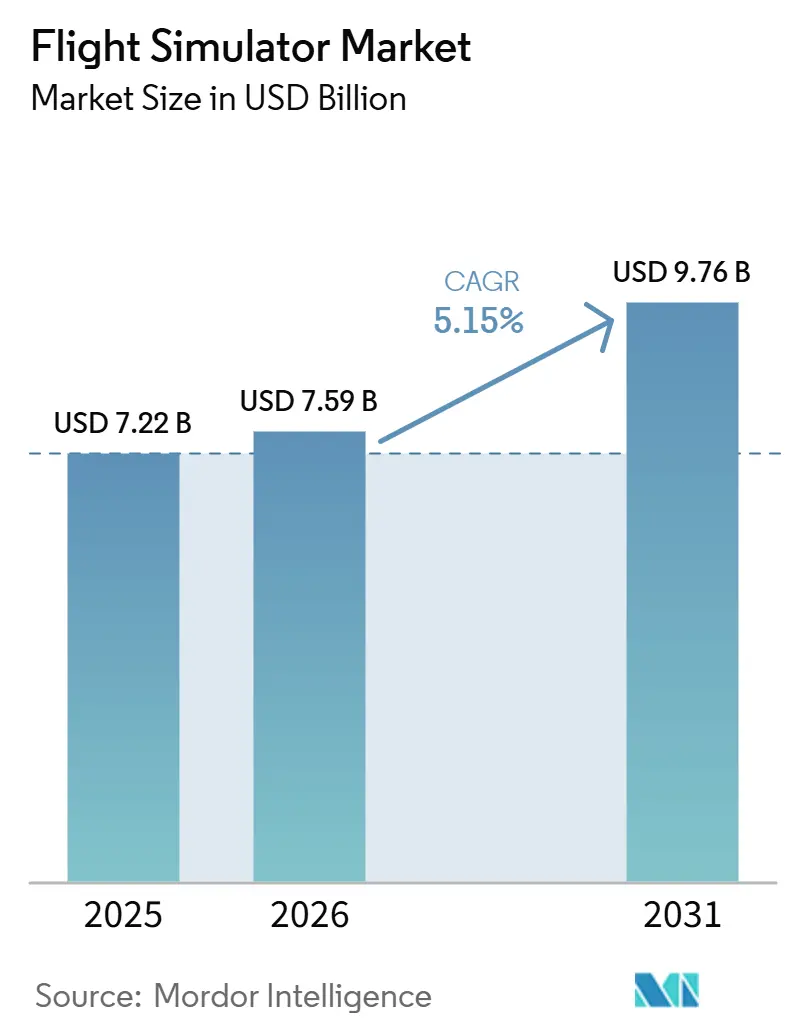

| Tamanho do Mercado (2026) | 7.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

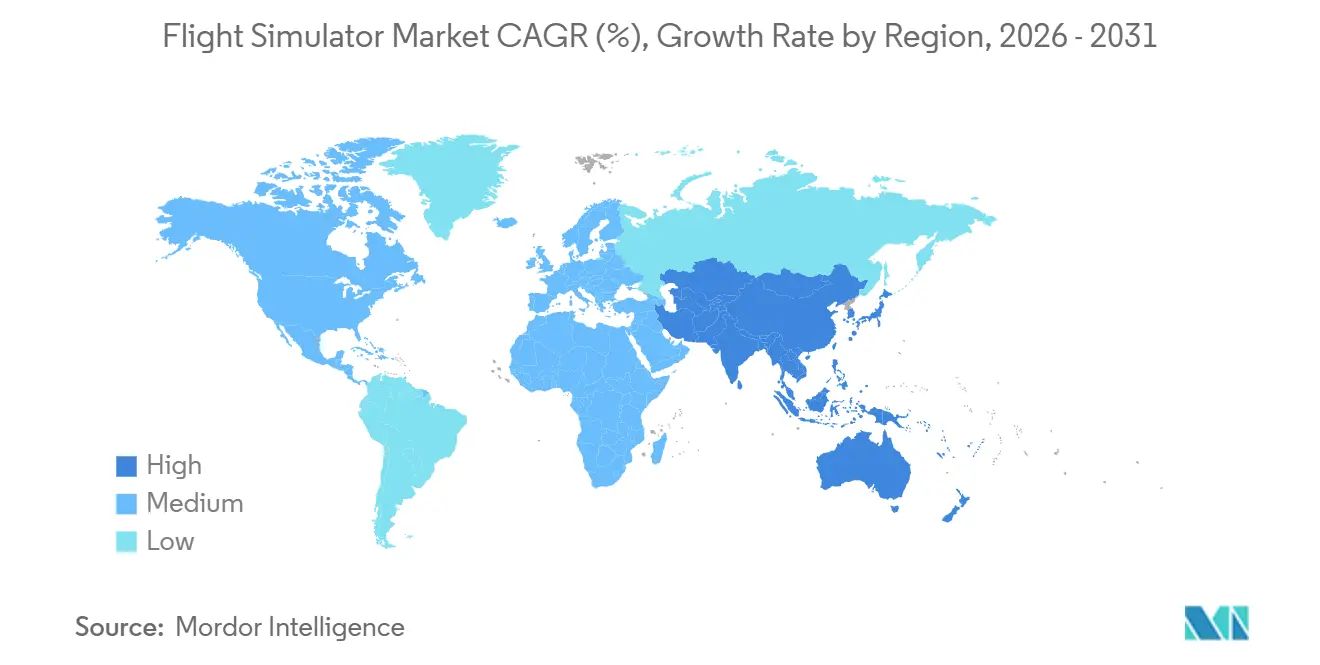

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simuladores de Voo pela Mordor Intelligence

O tamanho do mercado de simuladores de voo deve crescer de 7,22 bilhões de USD em 2025 para 7,59 bilhões de USD em 2026 e está previsto para atingir 9,76 bilhões de USD até 2031, a um CAGR de 5,15% no período de 2026 a 2031. Regulamentações de treinamento obrigatório, uma crescente escassez de pilotos e a transição para plataformas de mobilidade aérea avançada mantêm a demanda em uma trajetória de crescimento estrutural e constante, mesmo com o arrefecimento dos gastos de recuperação pós-pandemia. Companhias aéreas e forças militares estão modernizando seus currículos em torno de estruturas baseadas em competências, impulsionando investimentos sustentados em tecnologias imersivas que comprimem os ciclos de treinamento enquanto preservam as margens de segurança. Modelos de negócios orientados a serviços dominam cada vez mais as aquisições, protegendo os operadores de encargos de capital inicial e permitindo que os fornecedores monetizem o suporte ao longo do ciclo de vida. Regionalmente, a América do Norte mantém a liderança em escala, mas a Ásia-Pacífico apresenta a expansão de capacidade mais rápida, à medida que Índia e China correm para contratar pessoal para seus recordes de pedidos de aeronaves. A consolidação entre os principais fornecedores está se acelerando, pois as empresas buscam integração vertical que agrupa hardware, software e análises de treinamento em uma única oferta baseada em resultados.

Principais Conclusões do Relatório

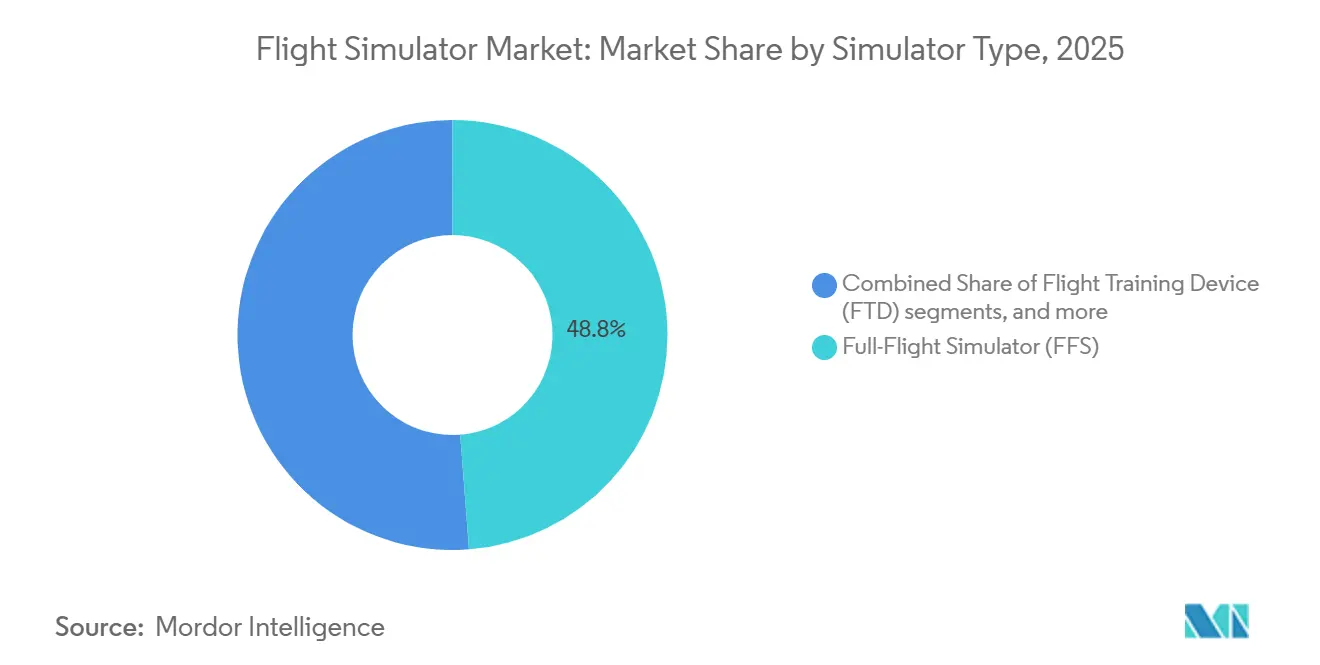

- Por tipo de simulador, os simuladores de voo completo (FFS) capturaram 48,78% da participação do mercado de simuladores de voo em 2025, enquanto os treinadores procedimentais de realidade mista ou virtual estão projetados para crescer a um CAGR de 7,23% até 2031.

- Por plataforma de aeronave, os dispositivos de asa fixa detinham uma participação de 59,92% do mercado de simuladores de voo em 2025, mas a categoria de mobilidade aérea avançada/eVTOL está prevista para crescer a um CAGR de 9,42% até 2031.

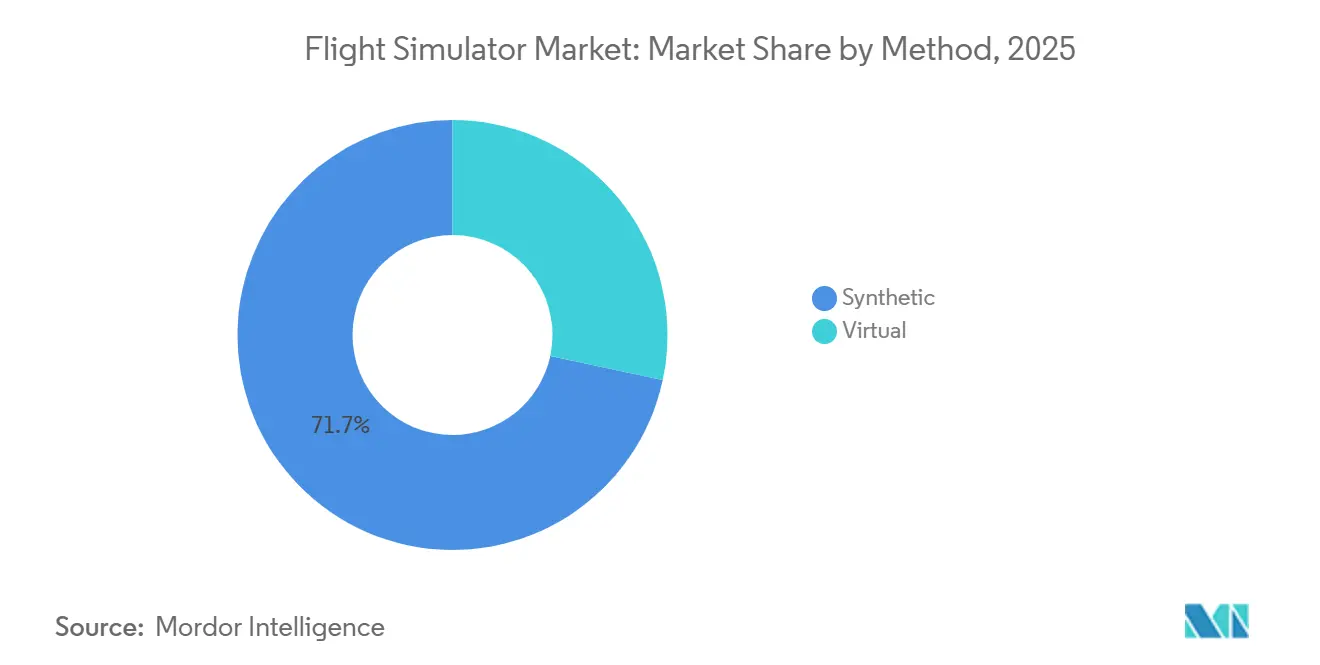

- Por solução de treinamento, os ambientes sintéticos representaram 71,65% da participação de receita em 2025, e as soluções virtuais estão projetadas para crescer a um CAGR de 7,78% até 2031.

- Por usuário final, a aviação comercial representou 45,24% do mercado de simuladores de voo em 2025, enquanto a aviação militar está prevista para crescer a um CAGR de 6,45% até 2031.

- Por geografia, a América do Norte liderou com 39,45% de participação de receita em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Simuladores de Voo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de pilotos pós-COVID acelerando a demanda por simuladores | +1.20% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição da defesa para o treinamento Ao Vivo-Virtual-Construtivo (LVC) | +0.90% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção obrigatória do currículo de recuperação de situações anormais de voo e MPL | +0.80% | Global | Longo prazo (≥ 4 anos) |

| Renovação de frota em direção a aeronaves compostas e de propulsão elétrica | +0.60% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Regulamentações de habilitação de tipo para eVTOL (Parte 419) | +0.40% | América do Norte inicialmente, global posteriormente | Longo prazo (≥ 4 anos) |

| Análises de treinamento adaptativo habilitadas por IA | +0.30% | Mercados desenvolvidos em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pilotos Pós-COVID Acelerando a Demanda por Simuladores

Os pipelines globais de pilotos permanecem sob pressão mesmo após pausas temporárias nas contratações, mantendo a utilização de dispositivos de movimento completo em níveis recordes. As transportadoras regionais nos EUA relatam menos demissões, mas não conseguem atender às necessidades de longo prazo de tripulação de cabine à medida que o crescimento da frota supera a capacidade de treinamento. A Austrália perdeu 25.000 trabalhadores da aviação durante a pandemia, forçando a Boeing Australia a dobrar o número de vagas de aprendizagem técnica para manter os cronogramas de manutenção. O plano da Índia para mais de 50 novas academias ressalta como os mercados emergentes institucionalizam os simuladores para fechar uma lacuna projetada de 30.000 pilotos em 15 a 20 anos. Essas escassezes estruturais impulsionam a demanda recorrente por dispositivos de treinamento inicial e recorrente, ancorando a visibilidade de receita em todo o mercado de simuladores de voo.

Adoção Obrigatória do Currículo de Recuperação de Situações Anormais de Voo e MPL

Os reguladores codificaram o treinamento de prevenção e recuperação de situações anormais de voo, transformando o que antes era uma boa prática em uma obrigação legal. O modelo baseado em competências da Organização de Aviação Civil Internacional (OACI) agora orienta a elaboração de normas da FAA e da EASA, incorporando simulação de alta fidelidade nos currículos principais.[1]Airbus, "O CBTA é o Futuro do Treinamento de Pilotos?" aircraft.airbus.com As vias da Licença de Piloto de Múltipla Tripulação (MPL) comprimem ainda mais os requisitos de horas de voo real, redirecionando os orçamentos de treinamento para dispositivos de movimento completo e realidade mista que replicam cenários complexos. As companhias aéreas que adotam estruturas de CBTA relatam ganhos mensuráveis no gerenciamento de trajetória de voo e nas habilidades de gerenciamento de recursos da tripulação, reforçando a demanda por simuladores em ciclos recorrentes.

Renovação de Frota em Direção a Aeronaves Compostas e de Propulsão Elétrica

Os operadores estão introduzindo frotas compostas e de propulsão elétrica que se comportam de maneira muito diferente das células de metal legadas. Os pilotos devem dominar novas técnicas de gerenciamento de energia, camadas de automação e proteções de envelope muito antes do início das operações de linha, de modo que os fabricantes de equipamentos originais agora incorporam simuladores de alta fidelidade em cada programa de certificação. As regulamentações de aeronaves de sustentação motorizada da FAA formalizam essa necessidade ao exigir cursos dedicados de habilitação de tipo para tripulações de eVTOL, garantindo um bloco previsível de horas de simulador por piloto. As companhias aéreas estão, portanto, acelerando a substituição de dispositivos que não conseguem replicar cabines de vidro, lógicas fly-by-wire ou cenários de perda de energia elétrica. Os centros de treinamento relatam que a demanda por retrofits e novos equipamentos de realidade mista já supera os picos pré-pandemia, criando atrasos de vários anos para subsistemas visuais e de movimento. À medida que os programas compostos e de propulsão elétrica se expandem, o mercado de simuladores de voo ganha um fluxo duradouro de pedidos de atualização que desvincula a receita do ciclo de tráfego aéreo das companhias aéreas.

Transição da Defesa para o Treinamento Ao Vivo-Virtual-Construtivo

Os ambientes de ameaças modernas exigem que as tripulações aéreas ensaiem missões integradas de ar, terra, mar, espaço e cibernética sem os custos de implantações completas de forças ao vivo. O roteiro da Marinha dos EUA tem como alvo a detecção e o engajamento contínuos de adversários sintéticos até 2035, efetivamente exigindo simuladores em rede para cada ala aérea de porta-aviões. Boeing, Cubic e Patria já demonstraram conjuntos LVC interoperáveis que conectam jatos reais a ativos virtuais e alvos construtivos, reduzindo drasticamente o consumo de combustível enquanto ampliam a variedade de cenários. Os parceiros da OTAN agora estão incorporando créditos LVC nas métricas de prontidão, o que eleva as aquisições do status discricionário. Links de dados seguros, controles de latência e gateways com proteção cibernética tornam-se diferenciadores críticos, direcionando contratos para fornecedores com arquiteturas multidomínio comprovadas. Essas dinâmicas incorporam crescimento sustentado para simuladores em rede à medida que os ministérios de defesa substituem horas de voo caras por missões sintéticas ágeis.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições na cadeia de suprimentos para colimadores de display visual | -0.70% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Custos crescentes de certificação de proteção cibernética (DO-326A) | -0.50% | Global | Médio prazo (2 a 4 anos) |

| Restrição de acesso a capital para escolas de aviação de médio porte | -0.40% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Crescente disponibilidade de simuladores de baixo custo baseados em PC | -0.30% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Suprimentos para Colimadores de Display Visual

Os dispositivos de Nível D de alta fidelidade dependem de óptica de precisão fabricada por poucos fornecedores. A entrega de conjuntos de display colimado está atrasando à medida que as principais empresas aeroespaciais puxam componentes críticos para seus programas, atrasando os testes de aceitação e inflando os atrasos.[2]FlightSafety International, "Simulação FlightSafety," flightsafety.com Uma pesquisa do setor constatou que 60% dos fornecedores de aviônica de segundo nível citaram a aceleração da produção do B737 MAX como o maior gargalo, prejudicando as entregas em todo o ecossistema de dispositivos de treinamento. A escassez infla os preços unitários e força os fabricantes de equipamentos originais a priorizar contratos com companhias aéreas em detrimento de pedidos de escolas de aviação, desacelerando a adoção de treinadores de realidade mista que dependem do mesmo vidro de projeção. Alguns operadores recorrem a retrofits provisórios que ficam aquém da fidelidade de Nível D da FAA, atrasando as aprovações regulatórias e o serviço de receita. A menos que novos fornecedores entrem no nicho de óptica, essas restrições limitarão o crescimento de curto prazo apesar dos fortes sinais de demanda.

Custos Crescentes de Certificação de Proteção Cibernética (DO-326A)

Os simuladores estão cada vez mais conectados a análises em nuvem, redes de IP de companhias aéreas e campos de treinamento de defesa, tornando-os sujeitos às regras de cibersegurança de grau aeronáutico. A regra proposta pela FAA sobre Proteção de Segurança da Informação de Equipamentos, Sistemas e Redes, alinhada com a orientação EASA ED-202A, obriga os fabricantes a documentar avaliações de ameaças e mitigações ao longo do ciclo de vida para cada componente conectado. A conformidade adiciona engenharia especializada, testes de penetração e custos de auditoria recorrentes que os construtores menores não conseguem distribuir por grandes frotas. As companhias aéreas temem o tempo de inatividade devido à evolução dos patches de segurança, por isso gravitam em direção a fornecedores que oferecem serviços de cibermanutenção completos. Esses fatores aceleram a consolidação e favorecem fornecedores verticalmente integrados com laboratórios de segurança internos. À medida que as análises de IA e as funções de atualização remota proliferam, a proteção cibernética permanecerá uma curva de custo crescente que os fornecedores devem absorver ou repassar aos clientes, restringindo as margens em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Simulador: A Realidade Mista Impulsiona a Evolução do Treinamento

O simulador de voo completo (FFS) reteve 48,78% da receita de 2025, mas os treinadores procedimentais de realidade mista e virtual estão liderando o mercado de simuladores de voo com um CAGR de 7,23%, sinalizando a confiança dos operadores em tecnologias imersivas para tarefas que não envolvem manobras. O custo de um treinador de realidade virtual compacto pode ser uma fração do de um dispositivo de movimento completo, permitindo que as companhias aéreas implantem várias unidades nas bases de tripulação e reduzam os custos gerais de deslocamento. O investimento da Alaska Airlines nas plataformas VR B737 da Loft Dynamics exemplifica a mudança, com instalações planejadas em vários hubs aguardando aprovação da FAA.

Headsets imersivos combinados com indicação de movimento agora oferecem fidelidade suficiente para familiarização com a cabine e exercícios de emergência, liberando a escassa capacidade de Nível D para verificações finais de proficiência. O programa conjunto da FAA com a Vertex Solutions e a Varjo para desenvolver padrões de XR deve simplificar os caminhos de certificação, acelerando a adoção entre transportadoras regionais e escolas de aviação. À medida que os preços dos dispositivos caem e os ecossistemas de software amadurecem, os treinadores de realidade mista capturarão uma maior participação de mercado no mercado de simuladores de voo no início da década de 2030.

Por Plataforma de Aeronave: O eVTOL Cria Novos Paradigmas de Treinamento

Os dispositivos de asa fixa comandaram 59,92% do tamanho do mercado de simuladores de voo em 2025 com base na demanda das companhias aéreas comerciais, mas o segmento de eVTOL está previsto para a expansão mais rápida, com um CAGR de 9,42%. A Parte 419 da FAA estabelece um novo regime de habilitação de tipo para aeronaves de sustentação motorizada, tornando as horas de simulador um pré-requisito para operações de mobilidade aérea urbana (UAM) no estilo de companhia aérea. O 700MXR da CAE aproveita visuais de realidade mista, movimento compacto de seis eixos e geradores de tráfego de IA para criar cenários de ambiente urbano que os simuladores de helicóptero legados não conseguem replicar.

As plataformas de asa rotativa e não tripuladas continuam a ver demanda constante por substituição, particularmente em missões utilitárias e suporte offshore. As forças militares também agrupam simuladores de caças e drones em redes LVC comuns, aumentando a proficiência entre domínios e extraindo eficiências incrementais de orçamentos de defesa apertados. Ainda assim, o eVTOL permanece a principal história de crescimento, e os fornecedores que conseguem validar dispositivos de treinamento antes da Certificação de Tipo estão posicionados para ganhar contratos de adotantes iniciais.

Por Solução de Treinamento: O Treinamento Virtual Ganha Aceitação

Os ambientes sintéticos dominaram as receitas de 2025, representando 71,65% dos gastos; no entanto, os métodos puramente virtuais entregues via PCs distribuídos ou nuvem estão crescendo mais rapidamente, a um CAGR de 7,78%. As companhias aéreas usaram o tempo de inatividade da pandemia para testar programas recorrentes remotos e descobriram reduções mensuráveis em viagens de posicionamento e interrupções de escala. A literatura científica mostra forte aceitação dos pilotos de dispositivos de desktop de média fidelidade para ensaio de procedimentos rotineiros e anormais, particularmente quando sobreposições de realidade aumentada são adicionadas para reforçar as pistas espaciais.

Os reguladores permanecem cautelosos, limitando o crédito para horas puramente virtuais; no entanto, a linha entre virtual e sintético está se tornando turva à medida que o rastreamento de cabeça e o feedback háptico melhoram. As companhias aéreas agora sequenciam o treinamento de modo que a construção de habilidades procedimentais aconteça remotamente, com as sessões de Nível D focadas na validação de manobras e na recuperação de situações anormais de voo. Esse modelo otimiza a escassa capacidade no mercado de simuladores de voo enquanto reduz o custo total do programa.

Por Usuário Final: A Aviação Comercial Lidera, a Aviação Militar Testemunhará Crescimento Rápido

O segmento de aviação comercial representou 45,24% da participação de mercado e deve permanecer o maior usuário final no mercado de simuladores de voo até o final do período de previsão. O crescimento sustentado do transporte aéreo global, a expansão das frotas de aeronaves comerciais e a necessidade de resolver a escassez de pilotos estão impulsionando investimentos em simuladores de voo completo avançados para habilitação de tipo, treinamento recorrente e instrução baseada em competências. Esses simuladores também ajudam a reduzir os custos operacionais, o consumo de combustível e o impacto ambiental associados ao treinamento de voo real. Os avanços em análises de treinamento habilitadas por IA, realidade virtual, realidade mista e plataformas de simulação baseadas em nuvem estão aprimorando a eficácia e a acessibilidade do treinamento. O crescimento pode ser limitado pelos altos requisitos de investimento de capital, longos processos de certificação e flutuações na lucratividade das companhias aéreas, que podem atrasar os investimentos em infraestrutura de treinamento.

O segmento de aviação militar está projetado para crescer na taxa mais rápida, com um CAGR de 6,45% durante o período de previsão, impulsionado pelo aumento dos gastos com defesa, iniciativas de modernização militar e a aquisição de aeronaves de próxima geração e sistemas aéreos não tripulados. As forças armadas estão adotando tecnologias de simulação para ensaio de missões, treinamento tático, guerra eletrônica e ambientes LVC para melhorar a prontidão operacional enquanto reduzem custos e riscos. A crescente ênfase em simulação em rede, gêmeos digitais e planejamento de missões com tecnologia de IA deve acelerar ainda mais a demanda. Restrições orçamentárias, longos ciclos de aquisição, preocupações com cibersegurança e desafios na integração de novas plataformas com infraestrutura legada podem limitar a expansão.

O segmento de aviação civil, que abrange a aviação geral, academias de treinamento de voo, aviação executiva, agências governamentais e instituições de pesquisa, deve crescer de forma constante. A crescente demanda por treinamento de pilotos, o aumento das operações de jatos executivos e helicópteros e o crescente treinamento de operadores de VANTs estão apoiando esse crescimento. A ênfase regulatória na segurança da aviação e no treinamento baseado em competências, juntamente com simuladores de base fixa e virtuais mais acessíveis, está incentivando a adoção entre operadores menores e instituições educacionais. Orçamentos de treinamento limitados, menor poder de compra entre pequenas escolas de aviação e adoção mais lenta de tecnologia em mercados em desenvolvimento podem moderar o crescimento.

Análise Geográfica

A América do Norte reteve 39,45% dos gastos de 2025 graças aos hubs de companhias aéreas consolidados, orçamentos militares e influência regulatória da FAA. No entanto, a Ásia-Pacífico está prevista para registrar um CAGR de 7,12% à medida que as transportadoras indianas e chinesas incorporam milhares de aeronaves de fuselagem estreita e as aposentadorias impulsionam o desgaste nas frotas regionais. A capacidade de treinamento doméstico está correndo para acompanhar, impulsionando joint ventures com fornecedores globais e incentivos governamentais para academias em novos locais.

A Europa permanece uma contribuidora constante, impulsionada pelo novo campus de Toulouse da Airbus, que treinará 10.000 funcionários anualmente e abrigará 12 FFS. O Oriente Médio continua a investir em centros de treinamento baseados em hubs alinhados com sua estratégia global de companhias aéreas. Ao mesmo tempo, a África e a América do Sul progridem mais lentamente à medida que a volatilidade econômica afeta os fluxos de capital. No entanto, os reguladores locais estão se alinhando com os padrões da OACI, abrindo caminho para novas parcerias de treinamento que expandirão o mercado endereçável de simuladores de voo na próxima década.

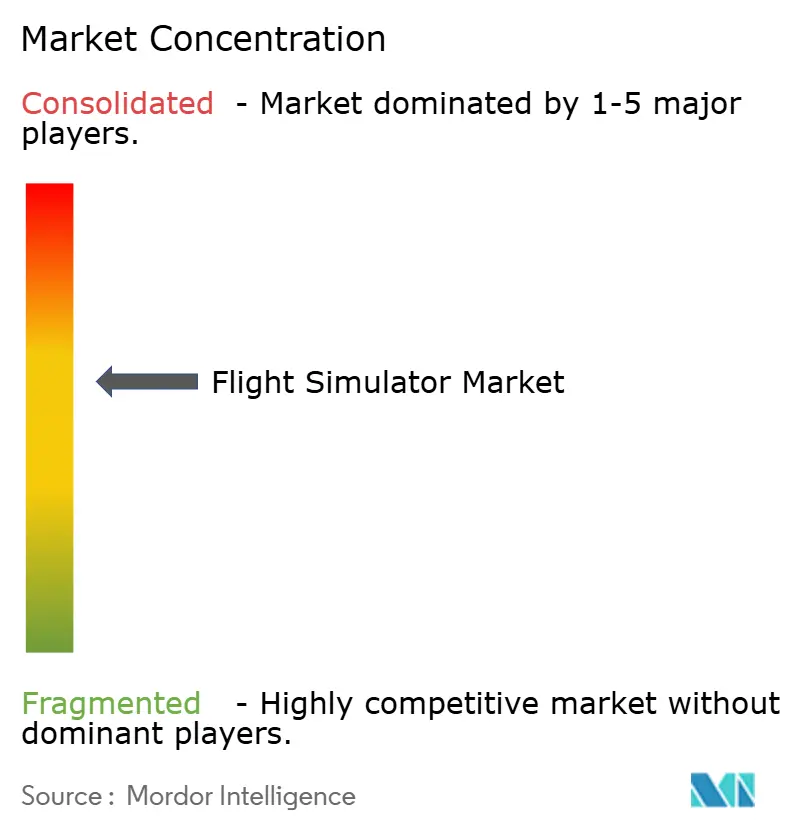

Cenário Competitivo

O mercado de simuladores de voo apresenta consolidação moderada, com os cinco principais fornecedores representando aproximadamente 55 a 60% da receita global, resultando em uma pontuação geral de concentração de 6. A aquisição de 1,05 bilhão de USD da unidade de Treinamento Militar da L3Harris pela CAE ampliou seu alcance nos domínios terrestre, marítimo, espacial e cibernético, adicionando economias de escala que impulsionam a concorrência de preços.[3]CAE, "CAE adquirirá o Treinamento Militar da L3Harris," cae.com A desinvestimento da L3Harris de seu braço de Soluções de Aviação Comercial (agora Acron Aviation) introduz um desafiante de médio porte focado em aviônica e simuladores civis.[4]FlightGlobal, "Acron Aviation Surge," flightglobal.com

As iniciativas tecnológicas estão redefinindo a rivalidade. A Vertex Solutions, a Varjo e a Aechelon colaboram com a FAA nos padrões de XR, obtendo acesso antecipado a insights regulatórios que podem se traduzir em vantagem competitiva assim que as diretrizes forem finalizadas. A Loft Dynamics visa nichos estreitos com equipamentos de realidade virtual de movimento completo compactos, garantindo participação acionária da Alaska Airlines para acelerar a produção do B737.

Os movimentos estratégicos enfatizam sinergias de serviços. A CAE aumentou sua participação na SIMCOM e assinou um acordo de treinamento exclusivo de longo prazo com a Flexjet, fortalecendo sua presença na aviação executiva. A HAVELSAN garantiu pedidos repetidos da Turkish Airlines para dispositivos B737 MAX, sinalizando a crescente capacidade doméstica da Turquia. Coletivamente, esses desenvolvimentos sugerem que os titulares continuarão a integrar hardware, conteúdo e análises para proteger as margens e deter novos entrantes.

Líderes do Setor de Simuladores de Voo

CAE Inc.

The Boeing Company

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Autoridade de Aeroportos da Índia (AAI) anunciou seus planos de entrar no ecossistema de treinamento de pilotos, estabelecendo instalações de FFS e Organização de Treinamento de Habilitação de Tipo em sua rede de aeroportos na Índia.

- Junho de 2025: A HAVELSAN, fabricante de simuladores de voo com sede em Ancara, Turquia, recebeu um novo pedido da Turkish Airlines para um simulador de voo completo B737 MAX, com entrega programada para janeiro de 2026.

- Fevereiro de 2025: A Rheinmetall fornecerá simuladores de voo C-390 para a Força Aérea Real dos Países Baixos sob um contrato com a Embraer. O contrato inclui um simulador de voo e missão completo e um Treinador de Estação de Manuseio de Carga. A produção desses simuladores começará imediatamente, com entrega prevista para o final de 2026. O valor do contrato supera 10 milhões de EUR (11,59 milhões de USD) e foi registrado no primeiro trimestre de 2025.

Escopo do Relatório Global do Mercado de Simuladores de Voo

Um simulador de voo é projetado para treinar pilotos de aeronaves e membros da tripulação, simulando condições de voo. O treinamento baseado em simulação envolve o uso de equipamentos essenciais ou computadores para modelar cenários do mundo real. Durante o treinamento, o piloto aprende a realizar tarefas ou atividades específicas em diversas circunstâncias. A simulação também é útil para revisar e treinar pilotos com novas modificações em aeronaves existentes. O software de simulação no mercado oferece um ambiente virtual robusto para analisar, testar e otimizar processos, sistemas e operações.

O mercado de simuladores de voo é segmentado por tipo de simulador, plataforma de aeronave, solução de treinamento, usuário final e geografia. Por tipo de simulador, o mercado é segmentado em simulador de voo completo (FFS), dispositivo de treinamento de voo (FTD), treinador de base fixa e desktop, e treinador procedimental de realidade mista ou virtual. Por plataforma de aeronave, o mercado é segmentado em asa fixa, asa rotativa, veículo aéreo não tripulado (VANT) e mobilidade aérea avançada/eVTOL. Por solução de treinamento, o mercado é segmentado em sintético e virtual. Por usuário final, o mercado é segmentado em aviação comercial, aviação civil e aviação militar. O relatório também abrange os tamanhos e previsões de mercado para o mercado de simuladores de voo nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Simulador de Voo Completo (FFS) |

| Dispositivo de Treinamento de Voo (FTD) |

| Treinador de Base Fixa e Desktop |

| Treinador Procedimental de Realidade Mista ou Virtual |

| Asa Fixa |

| Asa Rotativa |

| Veículo Aéreo Não Tripulado (VANT) |

| Mobilidade Aérea Avançada/eVTOL |

| Sintético |

| Virtual |

| Aviação Comercial |

| Aviação Civil |

| Aviação Militar |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Simulador | Simulador de Voo Completo (FFS) | ||

| Dispositivo de Treinamento de Voo (FTD) | |||

| Treinador de Base Fixa e Desktop | |||

| Treinador Procedimental de Realidade Mista ou Virtual | |||

| Por Plataforma de Aeronave | Asa Fixa | ||

| Asa Rotativa | |||

| Veículo Aéreo Não Tripulado (VANT) | |||

| Mobilidade Aérea Avançada/eVTOL | |||

| Por Solução de Treinamento | Sintético | ||

| Virtual | |||

| Por Usuário Final | Aviação Comercial | ||

| Aviação Civil | |||

| Aviação Militar | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de simuladores de voo em 2026?

O tamanho do mercado de simuladores de voo atingiu 7,59 bilhões de USD em 2026 e está projetado para crescer para 9,76 bilhões de USD até 2031, a um CAGR de 5,15% no período de 2026 a 2031.

Qual segmento de simulador está se expandindo mais rapidamente?

Os Treinadores Procedimentais de Realidade Mista ou Virtual lideram o crescimento com um CAGR de 10,23%, à medida que os operadores adotam tecnologias imersivas para o treinamento procedimental.

Por que a Ásia-Pacífico é uma região prioritária para os fornecedores?

A rápida expansão da frota e a necessidade prevista de 30.000 novos pilotos nos próximos 15 anos estão impulsionando um crescimento de CAGR de 7,12% na demanda da Ásia-Pacífico.

Qual é a principal restrição enfrentada pelos fabricantes?

Os atrasos na cadeia de suprimentos para colimadores visuais de alta fidelidade estão estendendo os cronogramas de entrega e elevando os custos para dispositivos de Nível D.

Como os modelos de serviço estão mudando as aquisições?

As companhias aéreas preferem contratos de longo prazo baseados em resultados que agrupam equipamentos, manutenção e análises, deslocando a receita do hardware para os serviços.

O eVTOL impulsionará a demanda por simuladores?

Sim; as regras de habilitação de tipo da FAA para aeronaves de sustentação motorizada garantem horas de simulador e alimentam um CAGR de 9,42% para dispositivos de treinamento de eVTOL.

Página atualizada pela última vez em: