Tamanho e Participação do Mercado de Charutos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 59.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Charutos por Mordor Intelligence

O tamanho do mercado de charutos deve crescer de USD 56,70 bilhões em 2025 para USD 59,73 bilhões em 2026 e está previsto para atingir USD 77,39 bilhões até 2031 a um CAGR de 5,34% no período de 2026-2031. Os fabricantes do mercado se beneficiam da precificação premium de charutos artesanais e de edições limitadas, o que lhes permite gerenciar efetivamente o impacto do aumento da tributação e das crescentes despesas com matérias-primas. A região Ásia-Pacífico apresenta uma expansão de mercado notável, impulsionada por sua substancial população de indivíduos de alto patrimônio líquido, pela recuperação contínua do turismo internacional e pela crescente aceitação cultural dos charutos como itens de luxo de prestígio. Para manter sua posição no mercado, os fabricantes estão investindo no desenvolvimento de variedades de tabaco de regiões geográficas específicas e na implementação de tecnologias avançadas de armazenamento, o que garante a qualidade do produto e sustenta suas estratégias de precificação premium no mercado.

Principais Conclusões do Relatório

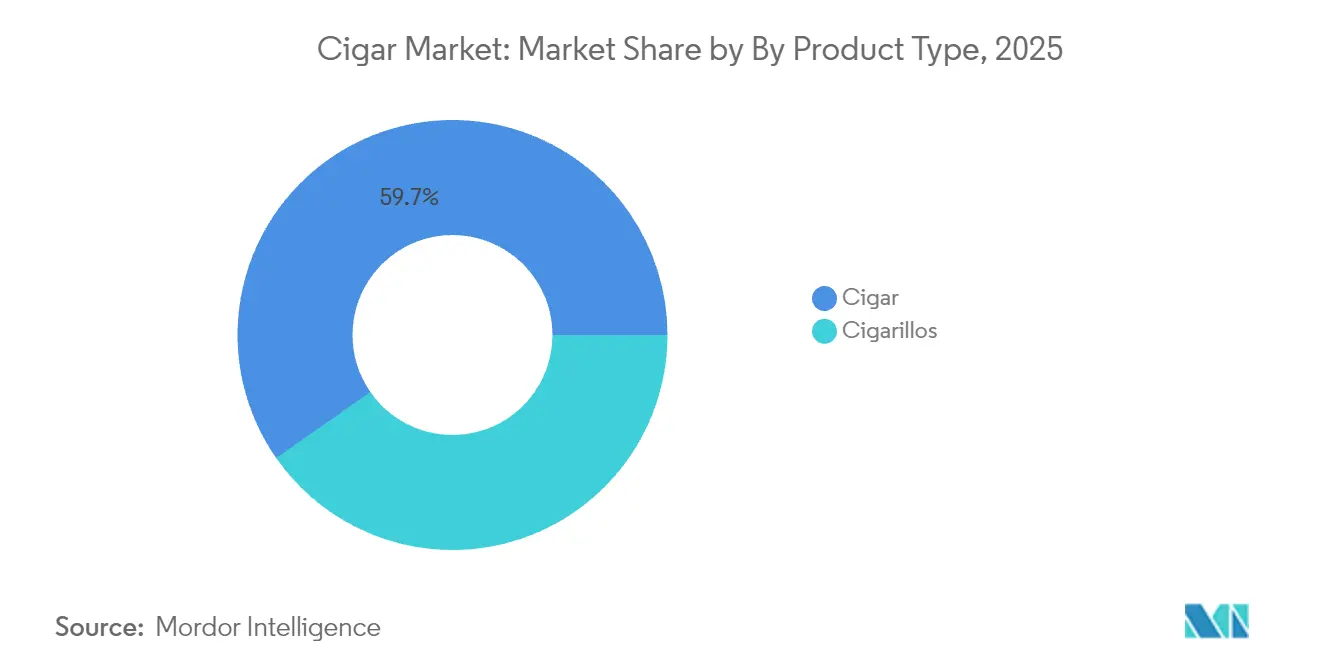

- Por tipo de produto, os charutos tradicionais lideraram com 59,68% da participação global do mercado de charutos em 2025, enquanto as cigarrilhas devem crescer a um CAGR de 6,21% até 2031.

- Por sabor, as variantes não aromatizadas representaram 65,96% do tamanho global do mercado de charutos em 2025; as ofertas aromatizadas avançarão a um CAGR de 6,53% até 2031.

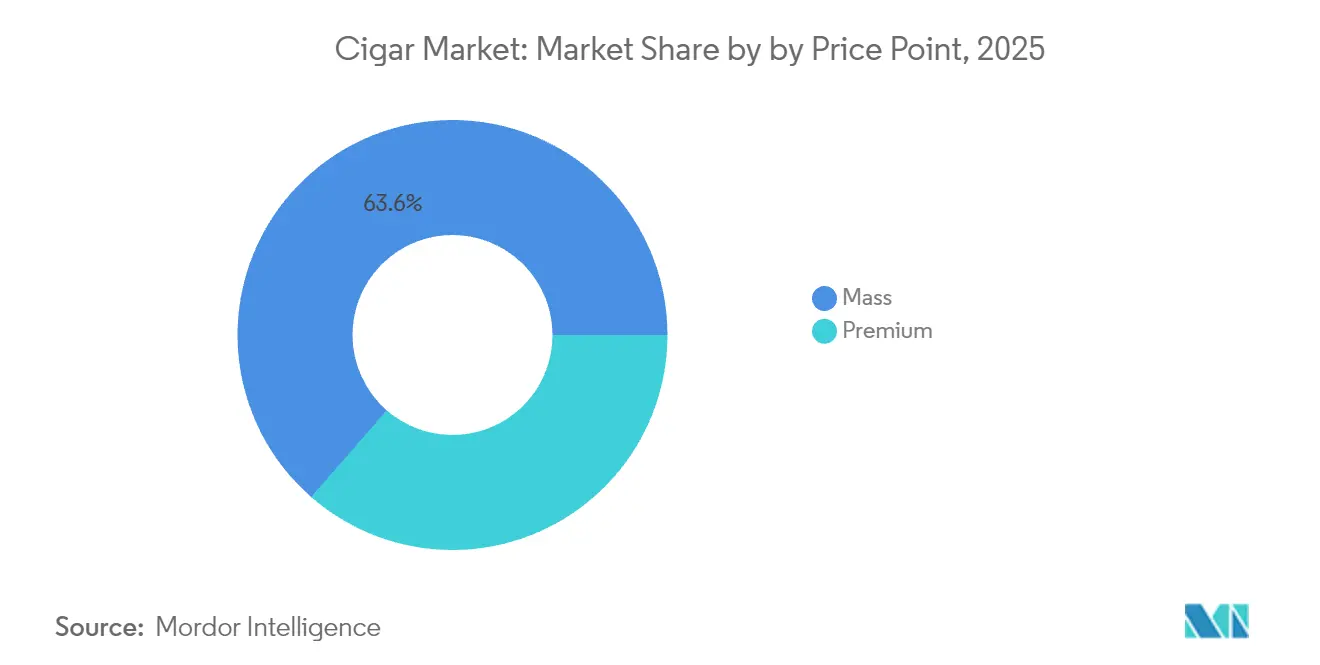

- Por faixa de preço, os charutos de mercado popular representaram 63,58% do tamanho global do mercado de charutos em 2025, enquanto as linhas premium devem expandir a um CAGR de 6,44% até 2031.

- Por canal de distribuição, as lojas de varejo físicas controlaram 87,94% da participação global do mercado de charutos em 2025; as plataformas online registrarão o CAGR mais rápido de 7,38% até 2031.

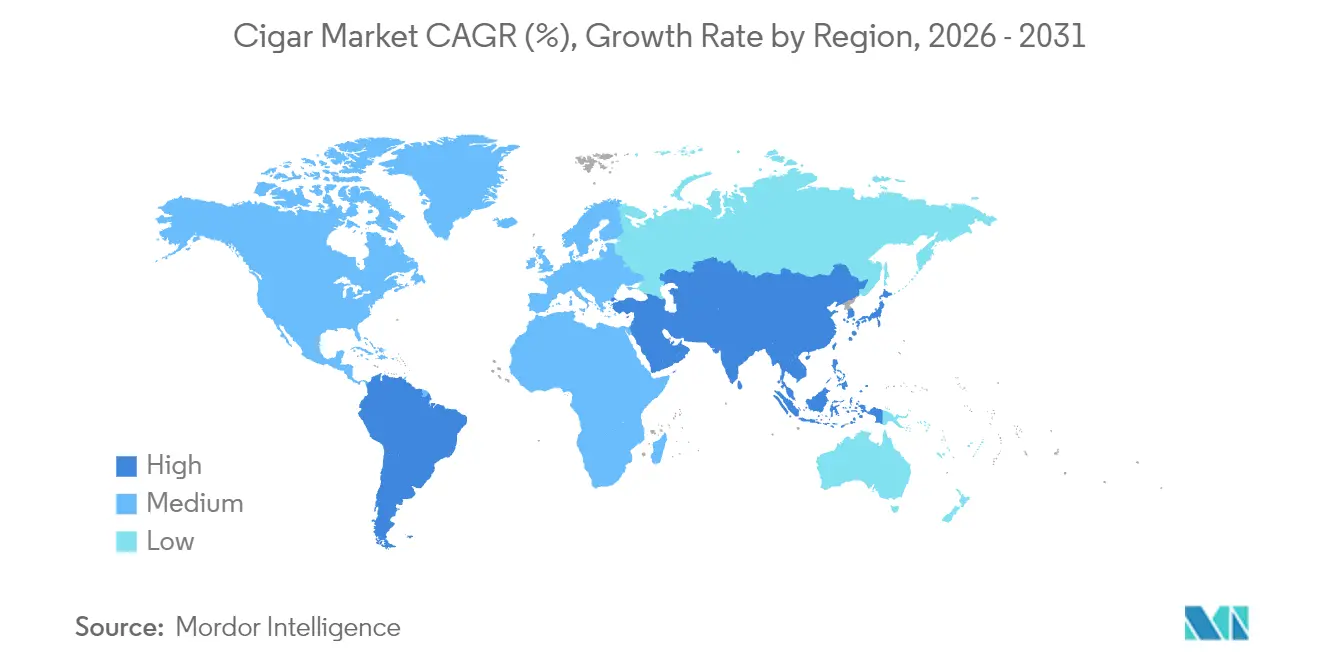

- Por geografia, a Ásia-Pacífico deteve 54,21% da participação global do mercado de charutos em 2025 e manterá o CAGR mais elevado de 6,38% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Charutos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Popularidade dos Charutos Premium e Artesanais | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inovação de Produtos em Blends e Embalagens de Charutos | +0.8% | Global, liderado pela República Dominicana e Nicarágua | Longo prazo (≥ 4 anos) |

| Crescente Preferência do Consumidor por Produtos de Luxo e Símbolo de Status | +1.1% | Núcleo Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Crescimento de Marcas de Charutos Boutique e Artesanais | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Tecnologia de Humidor para Melhor Conservação | +0.4% | Global, concentrado em segmentos premium | Curto prazo (≤ 2 anos) |

| Expansão dos Canais de Varejo Online para Charutos | +0.6% | Global, adoção mais rápida na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Popularidade dos Charutos Premium e Artesanais

Os charutos artesanais premium representam um segmento pequeno, mas de alto valor, do mercado total de charutos, com as importações dos Estados Unidos apresentando crescimento constante no ano corrente. Este segmento demonstra uma resiliência notável durante períodos de incerteza econômica, pois os consumidores mantêm suas compras de tabaco de luxo enquanto reduzem os gastos em outras categorias. A Nicarágua mantém sua posição como principal exportadora de charutos artesanais, enquanto a República Dominicana registrou crescimento substancial nas exportações, indicando uma mudança significativa na dinâmica da cadeia de suprimentos além da produção cubana tradicional. O mercado continua a evoluir à medida que os consumidores do mercado popular migram cada vez mais para produtos artesanais, influenciados pelo engajamento nas redes sociais e pela mudança nas preferências de consumo focadas em experiências premium. O cenário de preços sofreu uma elevação notável, com charutos premium de entrada atingindo patamares de preço mais altos, à medida que os tabaceiros implementam ajustes de preços em resposta ao aumento dos custos de fabricação.

Inovação de Produtos em Blends e Embalagens de Charutos

O setor de fabricação de tabaco da República Dominicana demonstrou progresso notável, atingindo USD 1,14 bilhão em exportações durante 2023 [1]Fonte: Observatório de Complexidade Econômica (OEC), "Charutos, charutos de ponta cortada e cigarrilhas, contendo tabaco," oec.world. Esta conquista resulta de investimentos substanciais em instalações avançadas com controle climático e sistemas robustos de garantia de qualidade que se alinham com rigorosos padrões internacionais. Inspirando-se na indústria vinícola, os fabricantes selecionam e promovem cuidadosamente regiões de cultivo específicas e folhas de tabaco de safras determinadas, criando produtos diferenciados que ressoam com os segmentos de mercado premium. Por meio de atenção meticulosa aos processos de cura e fermentação, os produtores desenvolvem perfis de sabor refinados que atendem às preferências dos consumidores. O setor também adotou soluções inovadoras de embalagem, implementando mecanismos sofisticados de controle de umidade e lacres invioláveis seguros. Esses avanços garantem qualidade consistente do produto em extensas redes de distribuição, beneficiando especialmente os crescentes canais de vendas por comércio eletrônico.

Crescente Preferência do Consumidor por Produtos de Luxo e Símbolo de Status

O consumo de charutos evoluiu para um importante indicador de status social, indo além dos padrões tradicionais de uso do tabaco, à medida que os consumidores percebem cada vez mais os charutos premium como itens de luxo sofisticados comparáveis a vinhos de alta qualidade ou destilados premium. A região Ásia-Pacífico mantém uma participação de mercado substancial de 54,63%, demonstrando a crescente riqueza nas economias emergentes, onde os charutos premium tornaram-se símbolos estabelecidos de realização profissional e sofisticação cultural. A recuperação substancial do turismo no Sudeste Asiático, marcada por um aumento de 32% nas chegadas de visitantes durante o primeiro semestre de 2024, fortaleceu a demanda por produtos de tabaco de luxo em hotéis, resorts e estabelecimentos de hospitalidade de alto padrão [2]Fonte: Banco Asiático de Desenvolvimento, "Perspectivas do Sudeste Asiático – Setembro de 2024," adb.org. A prevalência das práticas de presentes corporativos e dos comportamentos de consumo em ocasiões especiais continua a sustentar as estratégias de precificação premium, protegendo efetivamente os fabricantes dos declínios de volume observados nos segmentos de mercado popular. Essa transformação nos padrões de consumo permite que as empresas preservem suas margens de lucro apesar do aumento da supervisão regulatória e das implementações de impostos nas principais regiões do mercado.

Crescimento de Marcas de Charutos Boutique e Artesanais

Os produtores de charutos em pequenos lotes estão gradualmente aumentando sua participação de mercado ao se concentrar na elaboração meticulosa, em volumes de produção controlados e no fomento de conexões pessoais por meio de canais de venda direta ao consumidor. Esses fabricantes boutique aproveitam efetivamente as plataformas de redes sociais e eventos imersivos para construir relacionamentos sólidos com os clientes, atraindo especialmente consumidores jovens e abastados que valorizam a autenticidade em detrimento da produção em massa. Ao estabelecer parcerias com fazendas de tabaco individuais e regiões de cultivo específicas, essas empresas desenvolvem narrativas baseadas na origem que sustentam suas estratégias de precificação premium e reforçam seu posicionamento único no mercado. Além disso, a estrutura operacional dos produtores artesanais envolve custos de conformidade regulatória mais baixos em comparação com os fabricantes de grande escala, permitindo-lhes responder rapidamente às demandas do mercado e introduzir inovações de produtos com eficiência. Essa mudança nos métodos de produção de charutos está alinhada com a preferência mais ampla dos consumidores por produtos artesanais observada no setor de alimentos e bebidas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas do Tabaco e Restrições à Publicidade em Nível Global | -1.8% | Global, mais severo na Europa e nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Alta Tributação sobre Produtos de Tabaco em Muitas Regiões | -1.4% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das Restrições de Idade e Fiscalização nas Vendas de Tabaco | -0.6% | Global, mais rigoroso nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Riscos de Produtos Falsificados e Contrabandeados Afetando a Confiança na Marca | -0.4% | Global, concentrado em jurisdições de alta tributação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas do Tabaco e Restrições à Publicidade em Nível Global

A proposta de diretiva de tributação do tabaco da União Europeia planeja aumentar os impostos especiais de consumo sobre charutos de EUR 12 para EUR 143 por mil unidades, representando um potencial aumento de 1.100% que pode impactar significativamente os produtores de médio porte [3]Fonte: Jaeger, "Revisão da Diretiva do Imposto Especial de Consumo sobre o Tabaco," Associação de Contribuintes da Europa, taxpayers-europe.org. A iniciativa de harmonização fiscal da Comissão Europeia, com entrada em vigor prevista para 2028, visa padronizar as alíquotas entre os estados-membros e incorporar novos produtos, incluindo o tabaco aquecido, nos marcos regulatórios existentes [4]Fonte: Comissão Europeia, "A Comissão Europeia moderniza a Diretiva de Tributação do Tabaco," commission.europa.eu. Nos Estados Unidos, a supervisão regulatória da Agência de Alimentos e Medicamentos impõe requisitos de conformidade aos charutos artesanais premium, apesar de sua pequena participação de mercado, exigindo que os fabricantes concluam extensos processos de aprovação para novos produtos. As restrições atuais à publicidade limitam as oportunidades de desenvolvimento de marca, afetando especialmente os produtores boutique que dependem de canais de marketing direto. Esses requisitos regulatórios concentram a influência de mercado entre os fabricantes de maior porte com recursos suficientes para gerenciar os custos de conformidade, potencialmente limitando a inovação das empresas menores.

Alta Tributação sobre Produtos de Tabaco em Muitas Regiões

Os próximos aumentos do imposto sobre o tabaco na Alemanha, programados para implementação no início do próximo exercício fiscal, elevarão os impostos sobre cigarros e imporão encargos adicionais sobre outros produtos de tabaco, incluindo charutos. A recente implementação pela China de alíquotas tarifárias combinadas substanciais sobre as importações de charutos e a redução significativa nas franquias de isenção de impostos para viajantes individuais criou barreiras ao acesso ao mercado. Os esforços de harmonização fiscal entre os estados-membros da União Europeia criaram desvantagens competitivas para os produtores em jurisdições de alta tributação, ao mesmo tempo em que potencialmente aumentam as atividades de comércio ilícito. O aumento da tributação afeta desproporcionalmente os consumidores sensíveis ao preço nos segmentos de mercado popular, acelerando a premiumização à medida que os fabricantes migram para produtos de maior margem que podem absorver melhor os aumentos de impostos. Embora essas políticas gerem receitas governamentais substanciais, elas também criam oportunidades para atividades de mercado negro que prejudicam as operações comerciais legítimas e a integridade das marcas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Charutos Tradicionais Ancoram o Valor de Mercado

O segmento de charutos tradicionais mantém sua liderança de mercado com uma participação substancial de 59,68% em 2025, demonstrando o apelo duradouro dos charutos de tamanho completo entre os consumidores que valorizam as experiências de fumo tradicionais. Essa dominância reflete uma profunda fidelidade à marca nos segmentos premium, onde os clientes apreciam o artesanato e o ritual associados aos charutos tradicionais. Enquanto isso, o segmento de cigarrilhas está experimentando um crescimento robusto, projetado em um CAGR de 6,21% até 2031. Esse crescimento é atribuído principalmente à mudança nas preferências dos consumidores, pois as cigarrilhas oferecem uma experiência de fumo mais eficiente em termos de tempo, que acomoda as restrições do estilo de vida moderno e as políticas de fumo nos locais de trabalho. O mercado recebeu impulso adicional quando a Swisher entrou no segmento de cannabis em Michigan em outubro de 2024, introduzindo blunts com envoltórios de cânhamo que contornam as regulamentações de tabaco da Agência de Alimentos e Medicamentos.

O cenário de fabricação influencia significativamente a dinâmica do mercado, com os produtores de cigarrilhas se beneficiando de métodos de produção automatizados e econômicos em comparação com o processo intensivo em mão de obra dos charutos tradicionais artesanais. Os fabricantes de charutos premium reconheceram essa oportunidade e estão expandindo estrategicamente seus portfólios de produtos para incluir variantes de cigarrilhas, permitindo-lhes capturar uma base de consumidores mais ampla enquanto preservam seu posicionamento de marca premium. O ambiente regulatório também molda o desenvolvimento do mercado, pois os produtores de charutos tradicionais enfrentam custos de conformidade mais elevados devido à supervisão abrangente da Agência de Alimentos e Medicamentos, enquanto os fabricantes de cigarrilhas operam sob processos de aprovação mais simplificados. Essas condições de mercado indicam uma convergência contínua entre os segmentos, à medida que os consumidores gravitam cada vez mais em direção a produtos que equilibram qualidade premium com conveniência e tempos de consumo mais curtos.

Por Sabor: A Dominância dos Não Aromatizados Enfrenta Pressão da Inovação

Os charutos não aromatizados representaram uma participação de mercado dominante de 65,96% em 2025. Essa forte posição de mercado é atribuída às preferências tradicionais dos consumidores, que se mantiveram consistentes ao longo do tempo, e às vantagens regulatórias que esses produtos possuem em regiões com restrições rigorosas de sabor. Os charutos não aromatizados são frequentemente percebidos como mais autênticos e mais próximos da experiência original do charuto, solidificando ainda mais seu apelo entre os consumidores tradicionais. Enquanto isso, o segmento de charutos aromatizados está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 6,53% até 2031. Esse crescimento é impulsionado por fabricantes focados no desenvolvimento de produtos inovadores que se alinham com os requisitos regulatórios, ao mesmo tempo em que atendem às preferências em evolução dos consumidores adultos mais jovens que buscam opções de sabor únicas e diversificadas.

No mercado de tabaco das Filipinas, 58,49% dos produtos de tabaco apresentam descritores de sabor, sendo o mentol a categoria mais proeminente. Isso destaca uma clara preferência do consumidor por produtos de tabaco aromatizados, que os fabricantes estão aproveitando para expandir sua presença no mercado. Para atender a essa demanda, os fabricantes estão realizando investimentos estratégicos em tecnologias avançadas de aromatização natural e técnicas refinadas de mistura de tabaco. Essas inovações permitem a criação de perfis de sabor únicos e atraentes que ressoam com os consumidores, garantindo ao mesmo tempo a conformidade com os marcos regulatórios. Tais esforços não apenas aprimoram a diferenciação de produtos, mas também fortalecem o posicionamento competitivo dos fabricantes no mercado.

Por Faixa de Preço: O Volume do Mercado Popular Sustenta o Crescimento Premium

Os produtos de mercado popular representam 63,58% da participação de mercado em 2025, estabelecendo uma base robusta para a rede de distribuição e as operações de fabricação do setor. Essa presença significativa no mercado permite que as empresas alcancem economias de escala substanciais, o que, por sua vez, sustenta a infraestrutura mais ampla do setor e a eficiência operacional.

O segmento premium está projetado para crescer a um CAGR de 6,44% até 2031, à medida que os consumidores gravitam cada vez mais em direção a produtos de preço mais elevado e os fabricantes se concentram estrategicamente em ofertas de maior margem para contrabalançar os crescentes custos de conformidade regulatória e tributação. A marca Backwoods da Imperial Brands demonstra essa tendência de forma eficaz, tendo se posicionado com sucesso na categoria premium dentro dos canais de mercado popular e continuando a ganhar participação de mercado apesar dos ventos econômicos contrários. A análise de mercado da elasticidade de preço revela um padrão interessante de comportamento do consumidor: os clientes do segmento premium mantêm seus hábitos de compra durante a incerteza econômica, enquanto o segmento de mercado popular experimenta restrições de volume notáveis devido ao aumento da tributação e das restrições regulatórias.

Por Canal de Distribuição: A Dominância do Varejo Físico Enfrenta a Disrupção Digital

As lojas de varejo físicas mantêm uma posição dominante com uma participação de mercado de 87,94% em 2025. Essa presença substancial no mercado decorre dos rigorosos requisitos regulatórios que exigem a verificação presencial de idade para as compras. Além disso, muitos consumidores preferem a experiência de compra tradicional, onde podem examinar e avaliar fisicamente os produtos antes de tomar decisões de compra.

Os canais de varejo online estão projetados para experimentar um crescimento significativo, com um CAGR de 7,38% até 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por opções de compra convenientes e pelo acesso a uma seleção de produtos mais ampla do que as lojas tradicionais podem oferecer. As plataformas digitais transformaram o cenário do mercado ao permitir que produtores de pequena escala alcancem clientes internacionais sem investir em redes de distribuição física. Essa mudança intensificou a concorrência no mercado e deve se acelerar ainda mais à medida que as potenciais restrições de sabor da Agência de Alimentos e Medicamentos possam reduzir o estoque das lojas de conveniência, levando os consumidores a recorrer aos varejistas online para produtos descontinuados.

Análise Geográfica

A Ásia-Pacífico atualmente domina o mercado global de tabaco premium, comandando uma participação de mercado substancial de 54,21% em 2025. A liderança de mercado da região é sustentada por sua grande base de consumidores, redes de distribuição estabelecidas e a importância cultural dos produtos de tabaco premium. O Japão serve como um exemplo notável da dinâmica de mercado em evolução da região, onde um declínio significativo de 52,6% nas vendas de cigarros entre 2011 e 2023 criou novas oportunidades para que os charutos premium se posicionem como alternativas de luxo.

A América do Norte demonstra o desenvolvimento de mercado mais rápido, caracterizado por sua cultura madura de charutos premium e infraestrutura de distribuição sofisticada. O crescimento da região é sustentado por uma rede bem estabelecida de varejistas especializados, consumidores experientes e uma forte presença de fabricantes de marcas boutique. O mercado se beneficia de padrões de demanda consistentes e de um ambiente regulatório que historicamente acomodou os produtos de tabaco premium.

Outras regiões apresentam diversas oportunidades e desafios de mercado. As regiões produtoras da América Latina mantêm sua importância, com a República Dominicana atingindo USD 1,14 bilhão em valor de exportação e a Nicarágua produzindo 210,9 milhões de unidades, aproveitando suas condições favoráveis de cultivo e expertise em fabricação. Os mercados europeus enfrentam uma potencial reestruturação devido às propostas de diretivas de tributação, que podem levar à consolidação do mercado entre os fabricantes de maior porte. As regiões do Oriente Médio e da África mostram potencial como mercados emergentes, com demanda crescente impulsionada pelo aumento do turismo e pela expansão dos segmentos de consumidores abastados.

Cenário Competitivo

O setor de charutos está passando por uma transformação significativa por meio de aquisições estratégicas e consolidação de mercado. A substancial aquisição da Vector Group pela Japan Tobacco por USD 2,4 bilhões em 2024 demonstra essa tendência, pois expandiu com sucesso sua presença no mercado dos Estados Unidos de 2,3% para aproximadamente 8%. Essa consolidação permite que as empresas construam posições de mercado mais fortes por meio de economias de escala e diversificação geográfica, o que as ajuda a gerenciar efetivamente os crescentes custos de conformidade regulatória e encargos fiscais, mantendo sua vantagem competitiva. O foco estratégico da Imperial Brands em cinco mercados-chave, que geram 70% de seu lucro operacional ajustado, demonstra como a concentração geográfica e a alocação direcionada de recursos podem otimizar a penetração de mercado. Os grandes fabricantes continuam a aproveitar suas redes de distribuição estabelecidas e portfólios abrangentes de marcas para manter a dominância no mercado, enquanto os produtores boutique conquistam seu nicho por meio de artesanato especializado e relacionamentos diretos com os clientes que contornam os canais de varejo tradicionais.

A integração da tecnologia tornou-se um diferenciador crucial no setor de charutos, particularmente na gestão da cadeia de suprimentos, na conservação de produtos e no engajamento com os clientes. As empresas estão investindo em sistemas avançados de humidor e soluções de armazenamento com controle climático para garantir qualidade consistente do produto e sustentar o posicionamento premium no mercado. As plataformas de marketing digital emergiram como ferramentas essenciais para estratégias direcionadas de aquisição e retenção de clientes. Esse avanço tecnológico é complementado pela inovação de produtos, como demonstrado pelo desenvolvimento pela Swisher de produtos de blunt de cannabis usando envoltórios de cânhamo, o que mostra como as empresas podem criar novos segmentos de mercado aproveitando o reconhecimento de marcas de tabaco existentes. O canal de varejo online apresenta oportunidades significativas com um CAGR de 7,53%, juntamente com o crescente potencial nas categorias de produtos premium e nos mercados geográficos emergentes onde os ambientes regulatórios permanecem favoráveis ao crescimento do setor.

O cenário regulatório continua a moldar a dinâmica do mercado e a intensidade competitiva. A proposta de proibição de sabores da Agência de Alimentos e Medicamentos poderia impactar significativamente o setor ao potencialmente eliminar até metade do estoque das lojas de conveniência. Essa pressão regulatória está forçando os fabricantes a competir de forma mais agressiva por um espaço de prateleira reduzido, ao mesmo tempo em que investem na reformulação de produtos e no aprimoramento das capacidades de conformidade. As empresas devem navegar por esses desafios enquanto mantêm sua posição no mercado e exploram novas oportunidades de crescimento.

Líderes do Setor de Charutos

Scandinavian Tobacco Group A/S

Imperial Brands PLC

China National Tobacco Corp.

Altria Group Inc.

Swisher International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Swisher International lançou produtos de blunt de cannabis no mercado de Michigan, usando envoltórios de cânhamo para evitar a regulamentação da Agência de Alimentos e Medicamentos enquanto aproveitava a marca de tabaco. A inovação do produto demonstra estratégias de arbitragem regulatória e expansão de mercado para categorias adjacentes de cannabis.

- Abril de 2024: A E.P. Carrillo anunciou o lançamento de duas linhas adicionais sob a marca Encore, Encore Edicion Unica I e Encore Noir. "Solidarios" sob a marca Encore inclui o Vitola de 56 x 6, embalagem de 10 unidades, que é exclusivamente projetado à mão e com enchimento longo.

- Março de 2024: A C.L.E. Cigar Company está lançando novas embalagens para sua linha principal de charutos, inspirada nos clássicos designs cubanos vistos no lounge The House of Grauer em Genebra. Os charutos serão agora apresentados em nostálgicas caixas de madeira no formato "meia roda" com bandas e papel de seda redesenhados, com o objetivo de refletir melhor a qualidade e o patrimônio dos blends.

Escopo do Relatório do Mercado Global de Charutos

Um charuto é definido como um rolo de tabaco envolto em folha de tabaco ou em uma substância que contém tabaco. Os charutos diferem dos cigarros pelo fato de que os cigarros são rolos de tabaco envoltos em papel ou em uma substância que não contém tabaco.

O mercado de charutos é segmentado por tipo de produto, canal de distribuição e geografia. O mercado é segmentado por tipo de produto em charutos convencionais e premium. O mercado é segmentado por canal de distribuição em lojas de varejo físicas e online. Por geografia, o mercado de charutos é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor (USD) para todos os segmentos mencionados acima.

| Cigarrilhas |

| Charuto |

| Aromatizado |

| Não Aromatizado |

| Popular |

| Premium |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cigarrilhas | |

| Charuto | ||

| Por Sabor | Aromatizado | |

| Não Aromatizado | ||

| Por Faixa de Preço | Popular | |

| Premium | ||

| Por Canal de Distribuição | Lojas de Varejo Físicas | |

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de charutos em 2026?

O tamanho do mercado global de charutos é de USD 59,73 bilhões em 2026 e está no caminho para atingir USD 77,39 bilhões até 2031.

Qual região lidera o consumo de charutos?

A Ásia-Pacífico comanda 54,21% da receita global, impulsionada pelo aumento da renda, pelo turismo e pelo posicionamento de luxo.

Qual é a perspectiva para os charutos aromatizados?

As variantes aromatizadas estão previstas para expandir a um CAGR de 6,53% até 2031, embora as iminentes proibições nos Estados Unidos possam acelerar a reformulação em direção a blends com aromatização natural.

Por que os charutos premium estão crescendo mais rápido do que os charutos de mercado popular?

Os consumidores abastados tratam os charutos premium como bens de status, possibilitando um crescimento de CAGR de 6,44% e margens mais elevadas apesar dos custos regulatórios.

O varejo online de charutos é significativo?

Embora as lojas físicas ainda dominem, o comércio eletrônico está projetado para crescer a um CAGR de 7,38% à medida que a tecnologia de verificação de idade e o acesso a um maior número de SKUs atraem compradores digitais.

Página atualizada pela última vez em: