Tamanho e Participação do Mercado de Cigarros Eletrônicos na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

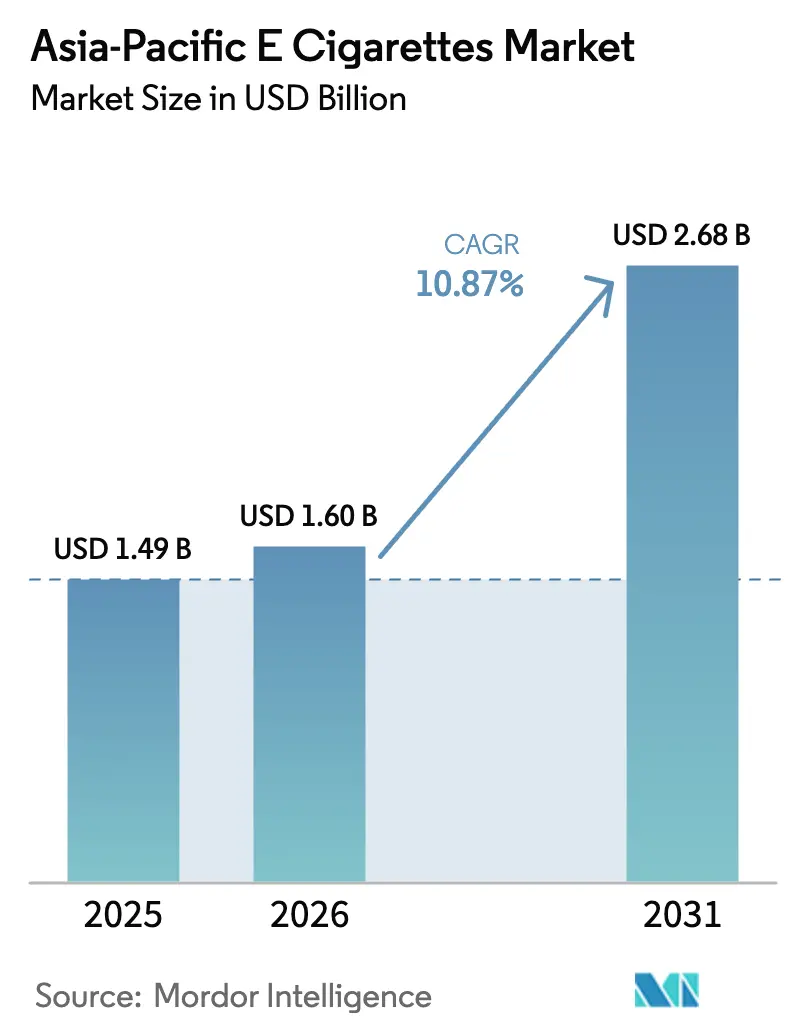

| Tamanho do mercado no ano base (2025) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.87% CAGR |

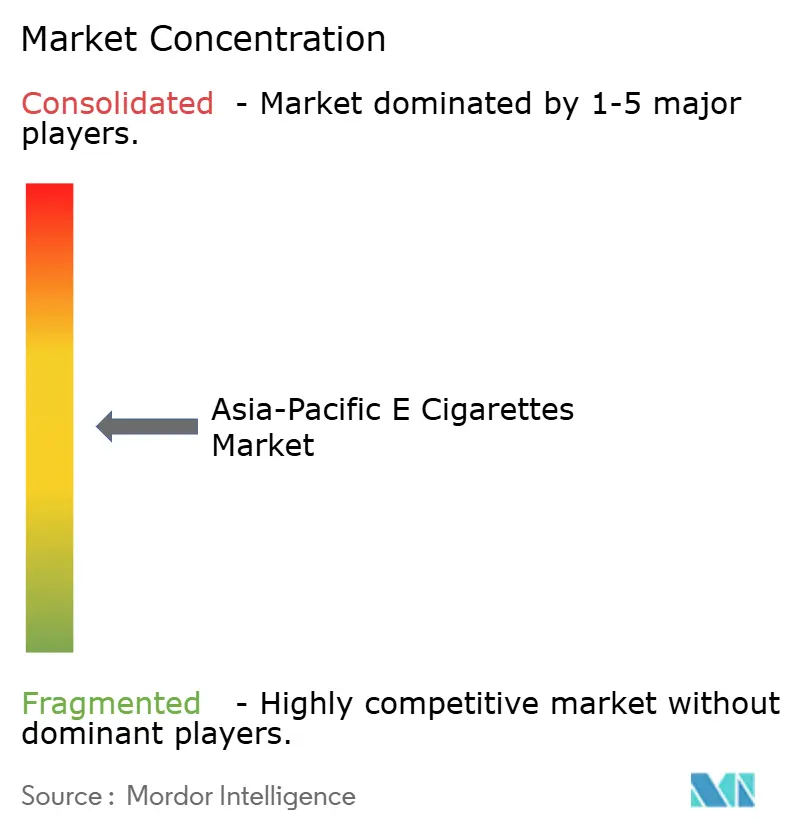

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cigarros Eletrônicos na Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de cigarros eletrônicos na Ásia-Pacífico cresça de USD 1,49 bilhão em 2025 para USD 1,60 bilhão em 2026, com previsão de atingir USD 2,68 bilhões até 2031 a um CAGR de 10,87% no período 2026-2031. Os principais impulsionadores desse crescimento incluem regulamentações mais claras na Indonésia e na Malásia, inovações contínuas provenientes do polo de hardware de Shenzhen-Dongguan na China e uma base crescente de fumantes adultos migrando para dispositivos de tabaco aquecido. Embora a Austrália exija dispensação exclusiva em farmácias e a Administração do Monopólio Estatal do Tabaco da China imponha limites de capacidade, as proibições de sabores em diversas economias avançadas representam desafios. No entanto, esses obstáculos também revelam demandas não atendidas, que marcas ágeis estão agora abordando com sistemas recarregáveis e em conformidade regulatória. Em Jacarta e Manila, comunidades de entusiastas estão impulsionando as vendas de líquido para vaporização em 11,80% ao ano. Enquanto isso, chipsets de controle de bobina com inteligência artificial não apenas elevam os preços médios de venda, mas também reduzem os custos de garantia. A dinâmica competitiva está evoluindo: as fábricas de marca branca de Guangdong agora estão apoiando marcas próprias de redes de conveniência, levando a uma queda na participação de mercado dos cinco principais players no mercado de cigarros eletrônicos da Ásia-Pacífico, de 48% há dois anos para 42% em 2025.

Principais Conclusões do Relatório

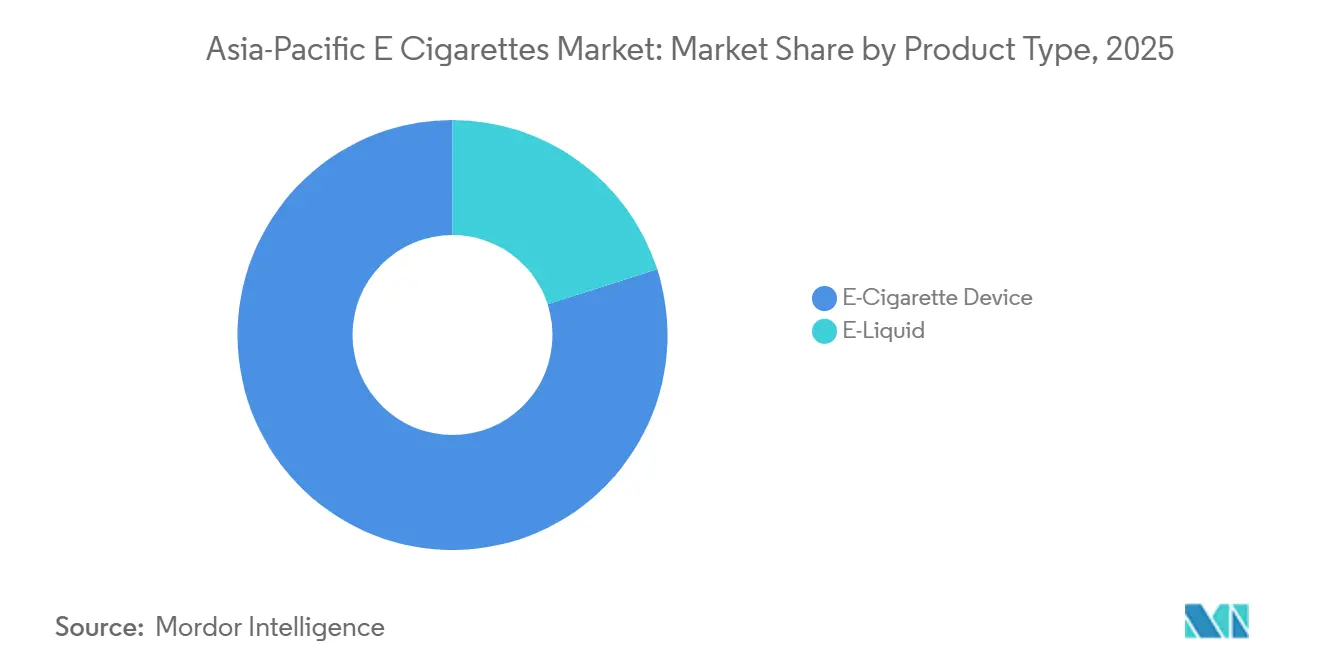

- Por tipo de produto, os dispositivos de cigarro eletrônico representaram 79,96% da receita de 2025, e o segmento de líquido para vaporização tem previsão de expansão a um CAGR de 11,80% até 2031.

- Por categoria, os sistemas fechados detinham 69,74% da participação do mercado de cigarros eletrônicos na Ásia-Pacífico em 2025, enquanto os formatos abertos estão posicionados para registrar um CAGR de 11,93% até 2031.

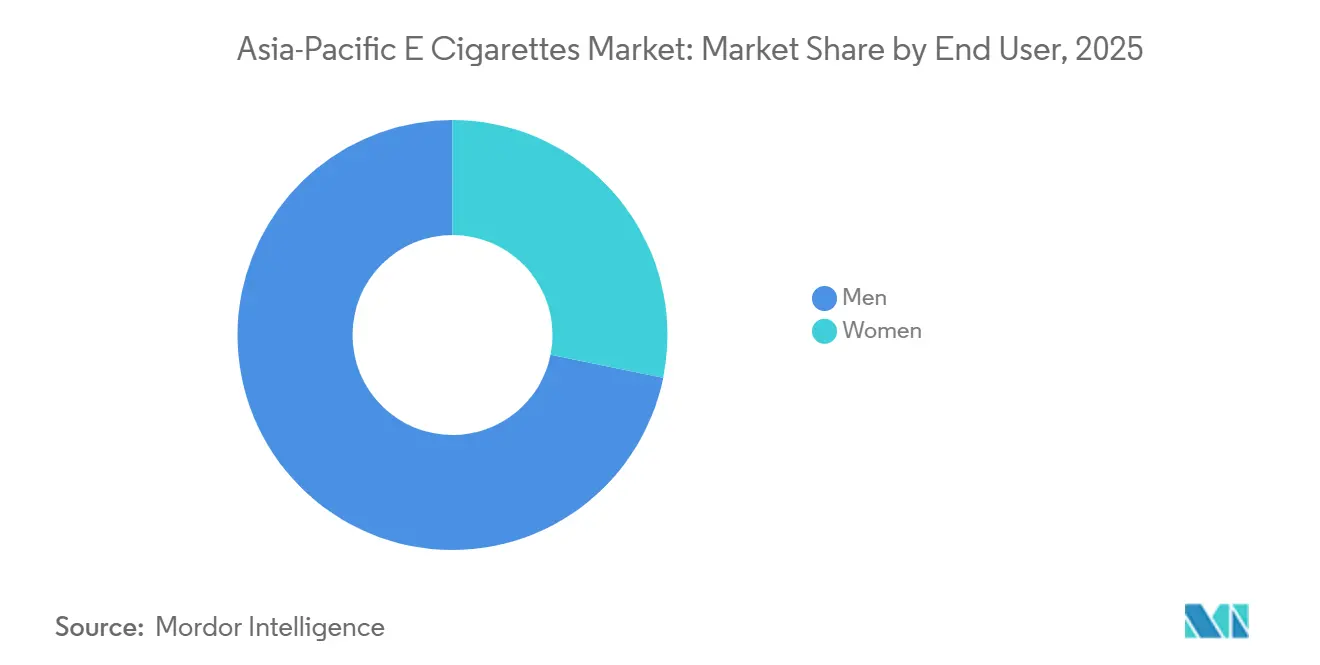

- Por usuário final, os homens representaram 71,82% do volume em 2025, enquanto as mulheres constituíram o segmento de crescimento mais rápido, com um CAGR de 12,08% até 2031.

- Por canal de distribuição, o varejo físico dominou com uma fatia de 69,57% do tamanho do mercado de cigarros eletrônicos na Ásia-Pacífico em 2025; o varejo online está no caminho para um CAGR de 12,36% até 2031.

- Por geografia, a Austrália respondeu por 35,43% da participação de mercado em 2025, enquanto a Indonésia está posicionada para registrar um CAGR de 10,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cigarros Eletrônicos na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O polo de fabricação de vaporizadores da China impulsiona a inovação e a capacidade | +1.5% | Concentrado em Shenzhen e Dongguan, com transbordamento para fabricantes contratados do Sudeste Asiático | Médio prazo (2-4 anos) |

| Regulamentações formalizadas no Sudeste Asiático impulsionam a demanda por produtos em conformidade | +1.3% | Indonésia, Malásia, Filipinas, Vietnã; impacto limitado em Singapura e Tailândia devido a proibições | Curto prazo (≤ 2 anos) |

| A adoção de dispositivos de tabaco aquecido entre fumantes mais velhos aumenta as receitas premium | +1.2% | Japão, Coreia do Sul, Austrália, Nova Zelândia; ganhos iniciais na Indonésia urbana | Longo prazo (≥ 4 anos) |

| O comércio eletrônico elimina barreiras de licença de varejo na Indonésia | +1.0% | Indonésia e Filipinas; a Índia permanece proibida pela Lei de Proibição de Cigarros Eletrônicos (PECA) | Curto prazo (≤ 2 anos) |

| O controle de bobina habilitado por inteligência artificial reduz o risco de queima e promove a troca de marca | +0.9% | Segmentos premium na Austrália, Japão, Coreia do Sul; adoção gradual na Indonésia e Malásia | Médio prazo (2-4 anos) |

| Cápsulas biodegradáveis obtêm aprovação regulatória por meio de iniciativas de ESG | +0.8% | Singapura, Austrália, Nova Zelândia; programas piloto na Malásia e Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O polo de fabricação da China impulsiona a inovação e a capacidade

Shenzhen e Dongguan dominam o cenário global de hardware para vaporizadores, respondendo por impressionantes 87% da capacidade de produção mundial. Notavelmente, os gigantes do setor Smoore International e Jwei Group otimizaram suas operações, reduzindo o prazo de desenvolvimento de produtos para apenas 90 dias, do conceito inicial à produção em massa. Em um movimento que ressalta sua importância estratégica, a Administração do Monopólio Estatal do Tabaco introduziu uma minuta de regulamentação em dezembro de 2025. Essa regulamentação, que proíbe a emissão de novas licenças de produção, parece ser uma medida de proteção para a iniciativa doméstica de cigarros eletrônicos da China National Tobacco Corp. Como resultado, a regulamentação efetivamente congela a capacidade de fabricação terceirizada nos níveis de 2025. As marcas agora enfrentam um dilema: ou negociam acordos de fornecimento plurianuais ou transferem suas operações de ferramental para a Malásia e o Vietnã vizinhos. Essa limitação de capacidade deverá elevar os custos dos componentes, à medida que as marcas disputam um número limitado de vagas de produção. Consequentemente, esse cenário tende a acelerar a tendência de integração vertical, especialmente entre players financeiramente robustos como RELX e GeekVape. Além disso, Shenzhen conta com uma vantagem única de ecossistema, abrigando uma rede concentrada de fornecedores de baterias de polímero de lítio, especialistas em bobinas cerâmicas e químicos de aromas. Esse intrincado cluster é algo que os polos de fabricação do Sudeste Asiático terão dificuldade em replicar, com estimativa de 5 a 7 anos para atingir qualidade e escala semelhantes.

Regulamentações formalizadas no Sudeste Asiático impulsionam a demanda por produtos em conformidade

Em janeiro de 2024, o Ministério das Finanças da Indonésia implementou uma estrutura de imposto especial de consumo escalonado. As novas alíquotas estabelecem uma cobrança de IDR 1.500 por mililitro para líquidos de vaporização com nicotina e IDR 35.000 (equivalente a USD 2,20) para cada dispositivo descartável. Até junho de 2025, esse arcabouço integrou com sucesso 47 marcas nos canais de distribuição formais. Enquanto isso, a Lei de Controle de Produtos de Tabaco e Tabagismo 2024 da Malásia (Lei 852) avançou no cenário da vaporização. Ela autorizou a venda de produtos de vaporização para adultos com 21 anos ou mais. Além disso, os fabricantes agora são obrigados a registrar suas formulações junto ao Ministério da Saúde e exibir avisos de saúde de forma proeminente, cobrindo 40% da área da superfície da embalagem. Nas Filipinas, a Administração de Alimentos e Medicamentos, em agosto de 2024, publicou a Circular 2024-015. Essa diretiva exigiu notificações pré-mercado para todos os dispositivos de cigarro eletrônico e líquidos de vaporização. Até dezembro de 2025, esse processo aprovou 112 unidades de manutenção de estoque e efetivamente reduziu em cerca de 60% as importações do mercado cinza. Tais medidas regulatórias parecem pender a balança em favor de marcas multinacionais equipadas com robustas infraestruturas de conformidade. Como prova disso, British American Tobacco e Philip Morris International elevaram sua participação no canal de varejo formal da Indonésia para 34% em 2025, um salto significativo em relação a 19% em 2023, período em que o mercado amplamente evitava a fiscalização do imposto especial de consumo.

A adoção de dispositivos de tabaco aquecido entre fumantes mais velhos aumenta as receitas premium

Em 2025, a plataforma IQOS ILUMA da Philip Morris International arrecadou USD 890 milhões na região Ásia-Pacífico. Notavelmente, usuários com idades entre 45 e 64 anos compuseram 52% de sua base de usuários, preferindo seu odor reduzido e operação sem cinzas em detrimento das nuvens de vapor típicas dos cigarros eletrônicos tradicionais. Enquanto isso, a Japan Tobacco lançou seu Ploom X Advanced em Tóquio em fevereiro de 2025. Este dispositivo conta com uma lâmina de aquecimento dupla, elevando as temperaturas dos bastões de tabaco a 295°C. Testes independentes do Instituto Nacional de Saúde Pública confirmam que ele oferece um fluxo de nicotina semelhante ao dos cigarros combustíveis, mas com 90% menos compostos nocivos. Em julho de 2024, a Administração de Bens Terapêuticos da Austrália designou os dispositivos de tabaco aquecido como substâncias da Lista 4. Esse movimento, que permite acesso mediante prescrição, posiciona os produtos de tabaco aquecido como ferramentas de cessação supervisionadas medicamente. Até dezembro de 2025, essa mudança regulatória atraiu 47.000 usuários registrados. Embora os dispositivos de tabaco aquecido tenham um preço três vezes superior ao dos vaporizadores descartáveis, seu ciclo de recompra de 18 meses e as vendas de bastões consumíveis prometem um valor significativo ao longo da vida do cliente. Esse potencial levou as marcas a investirem pesadamente em modelos de assinatura diretos ao consumidor.

O comércio eletrônico elimina barreiras de licença de varejo na Indonésia

Em março de 2024, o Ministério do Comércio da Indonésia publicou o Regulamento 50/2024, autorizando as vendas online de vaporizadores. A condição? As plataformas devem integrar o sistema nacional de verificação de idade (consulta NIK) e garantir o pagamento do imposto especial de consumo no momento da venda. Graças a esse arcabouço, até setembro de 2025, as principais plataformas como Tokopedia e Shopee receberam 1.340 comerciantes de vaporizadores autorizados. Essa nova clareza regulatória eliminou o obstáculo da licença de varejo, uma barreira que anteriormente limitava as vendas legais a 8.200 tabacarias físicas. Como resultado, o número de pontos de distribuição aumentou 16 vezes, levando a uma queda de 12 a 18% nos preços ao consumidor, já que os vendedores online contornaram as margens tradicionais do atacado. Em movimento paralelo, o Departamento de Comércio e Indústria das Filipinas, em julho de 2025, determinou que as plataformas de comércio eletrônico autenticassem as licenças comerciais dos vendedores e os registros de produtos da Administração de Alimentos e Medicamentos antes das listagens de vaporizadores. Lazada e Zalora integraram perfeitamente essa verificação de conformidade por meio de links de API com bancos de dados governamentais. Enquanto isso, a Lei de Proibição de Cigarros Eletrônicos (PECA) de 2019 da Índia ainda está em vigor, proibindo produção, importação e venda. No entanto, falhas na fiscalização abriram caminho para o comércio eletrônico transfronteiriço do Nepal e de Bangladesh, atendendo a um mercado cinza estimado em 2,3 milhões de usuários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições totais de sabores varrendo a Austrália, Hong Kong e Singapura | -1.2% | Austrália, Hong Kong, Singapura; risco de transbordamento para Nova Zelândia e Malásia | Curto prazo (≤ 2 anos) |

| Limites de capacidade do tabaco estatal chinês comprimem as margens de fabricação terceirizada | -0.9% | Impacto na cadeia de suprimentos: pressão aguda sobre marcas sem fabricação diversificada | Médio prazo (2-4 anos) |

| Aumento de descartáveis falsificados corrói a confiança do consumidor | -0.7% | Austrália, Nova Zelândia, Indonésia; concentrado nos canais de varejo de conveniência | Curto prazo (≤ 2 anos) |

| Incidentes de incêndio em baterias de íon de lítio desencadeiam aumentos nos prêmios de seguro | -0.6% | Austrália, Nova Zelândia, Japão; preocupação emergente na Indonésia e Malásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições totais de sabores varrendo a Austrália, Hong Kong e Singapura

Em julho de 2024, a Administração de Bens Terapêuticos da Austrália limitou os sabores de líquido para vaporização apenas a tabaco, mentol e menta. Esse movimento eliminou sabores de frutas, sobremesas e bebidas, que anteriormente representavam 73% das vendas antes da regulamentação[1]Fonte: Departamento de Saúde e Cuidados com o Envelhecimento, "Reformas da Administração de Bens Terapêuticos," health.gov.au. Como resultado dessa mudança de política, 41% dos usuários ocasionais migraram para bolsas de nicotina ou cigarros combustíveis em apenas seis meses. Enquanto isso, a Portaria de Emenda ao Tabagismo (Saúde Pública) de Hong Kong, com entrada em vigor prevista para abril de 2026, introduz penalidades pesadas. Aqueles flagrados com produtos alternativos para fumar, incluindo cigarros eletrônicos, dispositivos de tabaco aquecido e vaporizadores de ervas, enfrentam multas de HKD 50.000 (aproximadamente USD 6.400) e potencial pena de prisão de 6 meses[2]Fonte: Departamento de Saúde de Hong Kong, "Portaria de Emenda ao Tabagismo (Saúde Pública) 2026," dh.gov.hk . Em Singapura, a Autoridade de Ciências da Saúde manteve a proibição nacional de 2018 sobre vendas de cigarros eletrônicos. Somente em 2025, confiscaram 38.000 dispositivos e tomaram medidas legais contra 142 varejistas, citando violações da Lei de Controle de Publicidade e Venda de Tabaco. Tais proibições rigorosas em toda a região estão causando fragmentação nos portfólios de produtos. Os fabricantes agora são obrigados a manter sortimentos distintos de unidades de manutenção de estoque para diferentes mercados, perdendo os benefícios das compras em grande volume de concentrados de sabor. Essa complexidade adicional está elevando os custos em cerca de 8 a 12% para marcas que operam em toda a região da ASEAN.

Limites de capacidade do tabaco estatal chinês comprimem as margens de fabricação terceirizada

Em dezembro de 2025, a Administração do Monopólio Estatal do Tabaco divulgou uma minuta de regulamentação que impede os governos provinciais de conceder novas licenças de produção de cigarros eletrônicos. Esse movimento efetivamente congela a capacidade de fabricação nos níveis de 2025, uma estratégia voltada a salvaguardar a participação de mercado doméstica da China National Tobacco Corp. Como resultado desse limite, as margens de fabricação terceirizada devem se estreitar, intensificando a concorrência entre as marcas pelas vagas de produção limitadas. Notavelmente, fabricantes de segundo nível em Dongguan já começaram a experimentar prazos de entrega de 6 a 9 meses para pedidos realizados no final de 2025. Em uma mudança significativa no setor, Smoore International e Jwei Group, responsáveis por um total combinado de 34% do fornecimento global de hardware para vaporizadores, revelaram em novembro de 2025 sua intenção de estabelecer polos de produção secundários na Malásia e no Vietnã. Esse movimento estratégico, envolvendo investimentos de USD 180 milhões, tem previsão de levar de 24 a 36 meses para atingir padrões de qualidade equivalentes aos de suas instalações em Shenzhen. Marcas sem cadeias de suprimentos diversificadas estão navegando em riscos elevados. Por exemplo, entidades menores como Innokin e KangerTech enfrentaram escassez de estoque no terceiro trimestre de 2025, resultando em perda de espaço nas prateleiras para seus rivais verticalmente integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Líquidos para Vaporização Ganham Participação à Medida que os Sistemas Abertos Proliferam

De 2026 a 2031, os líquidos para vaporização têm projeção de crescimento a uma taxa anual de 11,80%, superando o CAGR geral do mercado de 10,87%. Esse aumento é amplamente atribuído a usuários sensíveis ao preço na Indonésia e nas Filipinas, que estão adotando cada vez mais sistemas abertos, priorizando o custo por mililitro em detrimento da conveniência do dispositivo. Em 2025, os dispositivos de cigarro eletrônico responderam por dominantes 79,96% da receita, impulsionados pela popularidade dos formatos descartáveis na Austrália e dos sistemas de cápsula fechada no Japão. No entanto, essa dominância tende a diminuir devido às crescentes pressões regulatórias voltadas a plásticos de uso único e resíduos de baterias. O arcabouço de imposto especial de consumo da Indonésia impõe uma taxa de IDR 1.500 por mililitro sobre líquidos para vaporização, em nítido contraste com IDR 35.000 cobrados por cada dispositivo descartável. Isso cria uma vantagem de custo significativa de 60 a 70% para os sistemas recarregáveis em base por uso, uma dinâmica de preços que impulsionou as vendas de sistemas abertos a um aumento de 34% ano a ano em 2025[3]Fonte: Ministério das Finanças da Indonésia, "Regulamentação de Imposto Especial de Consumo para Líquidos de Vaporização," customs.go.id.

Em 2025, os dispositivos descartáveis dominaram o segmento de cigarros eletrônicos, impulsionados pelo modelo de farmácias da Austrália que favorece formatos selados e à prova de adulteração, e pela distribuição em lojas de conveniência da Indonésia. Este último é particularmente notável dada a falta de confiabilidade das cadeias de suprimentos refrigeradas para armazenamento de líquido para vaporização. Enquanto isso, dispositivos não descartáveis, incluindo mods de cápsula e mods de caixa, estão ganhando popularidade entre os entusiastas. Esses usuários apreciam recursos como personalização de potência e longevidade da bobina. Notavelmente, marcas como GeekVape e SMOK destacaram que dispositivos com preço acima de USD 60 constituíram 22% das vendas no varejo especializado em 2025, um aumento notável em relação a 14% em 2023. Em maio de 2025, o Vuse ePod 2+ da British American Tobacco fez sua estreia em Sydney, com conectividade Bluetooth. Esse recurso não apenas rastreia a ingestão de nicotina, mas também sincroniza com aplicativos de cessação, atendendo aos usuários orientados por prescrição da Austrália, que percebem a vaporização como uma intervenção supervisionada medicamente, e não como uma mera escolha de estilo de vida.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Sistemas Fechados Dominam, mas Formatos Abertos Conquistam os Entusiastas

Em 2025, os sistemas de vaporização fechados capturaram 69,74% da receita do mercado, impulsionados por mandatos regulatórios na Austrália e na Nova Zelândia para cartuchos pré-preenchidos resistentes a crianças e preferências dos consumidores no Japão e na Coreia do Sul por designs sem complicações e à prova de vazamentos. Os sistemas de vaporização abertos estão projetados para crescer a um CAGR de 11,93% até 2031, impulsionados pela classe média sensível ao preço da Indonésia e pelas comunidades de hobbistas em Manila e Bangkok, que priorizam variedade de sabores e produção de vapor em detrimento da portabilidade. A Administração de Bens Terapêuticos da Austrália, sob seu modelo de prescrição, permite apenas sistemas fechados. Essa política, promulgada em julho de 2024, reduziu as vendas de formatos abertos em farmácias e redirecionou os entusiastas para importações online da Nova Zelândia e da Malásia.

Em 2025, o IQOS ILUMA da Philip Morris International, um sistema fechado de tabaco aquecido, respondeu por 38% da receita de produtos de risco reduzido da empresa na Ásia-Pacífico. Japão e Coreia do Sul dominaram, representando 71% das vendas unitárias à medida que fumantes mais velhos migraram dos combustíveis. Os sistemas abertos atraem usuários que recarregam tanques com líquidos para vaporização de terceiros, reduzindo os custos por mililitro em 50 a 65% em comparação com cápsulas proprietárias, mas exigindo habilidades técnicas para substituição de bobinas e ajustes de potência. Lojas de vaporizadores na Indonésia relataram que usuários de sistemas abertos compram 90 mililitros de líquido para vaporização mensalmente, em comparação com 30 mililitros para usuários de cápsulas fechadas, gerando maior valor ao longo da vida apesar das margens mais baixas nos dispositivos. A Lei de Controle de Produtos de Tabaco e Tabagismo 2024 da Malásia exige avisos de saúde cobrindo 40% da embalagem tanto para sistemas abertos quanto fechados, nivelando o campo regulatório e permitindo que marcas de formato aberto compitam mais com base no preço do que na complexidade de conformidade.

Por Usuário Final: Mulheres Impulsionam o Crescimento Incremental por Meio de Formatos Discretos

Em 2025, os homens responderam por 71,82% do volume de usuários finais, impulsionados por normas culturais e maiores taxas de tabagismo na Indonésia, nas Filipinas e no Vietnã, onde mais de 60% dos homens usam tabaco em comparação com 3 a 8% das mulheres. No entanto, as mulheres são o segmento de crescimento mais rápido, com um CAGR de 12,08% até 2031. Esse crescimento é impulsionado por dispositivos de cápsula discretos promovidos por influenciadores no Instagram e TikTok na Indonésia urbana e na Tailândia, e por formulações de sal de nicotina que proporcionam satisfação em potências mais baixas com mínimas nuvens de vapor, atraindo mercados conservadores. Em março de 2025, a RELX lançou seu Infinity Plus em Jacarta, com design do tamanho de um batom e cores pastéis. Ele capturou 19% da base de usuárias femininas da Indonésia em seis meses, levando os concorrentes a introduzir unidades de manutenção de estoque específicas por gênero.

Na Austrália, as farmácias atraíram mais usuárias femininas de vaporizadores do que os pontos de venda do mercado cinza. Em 2025, as mulheres formaram a maioria dos usuários de vaporizadores com base em prescrição, indicando que o enquadramento médico reduz o estigma e posiciona a vaporização como uma ferramenta de cessação. O Ploom X Advanced da Japan Tobacco direcionou-se a mulheres com idades entre 30 e 45 anos por meio de colaborações com marcas de moda e capas de dispositivos em edição limitada, gerando 31% da receita de 2025 da linha de produtos proveniente de mulheres, apesar de sua participação de 12% na população fumante do Japão. Na Nova Zelândia, mulheres com idades entre 18 e 24 anos representaram 42% dos novos usuários de vaporizadores em 2025, impulsionadas por sabores de frutas e sobremesas permitidos sob políticas de redução de danos, em contraste com a proibição de sabores da Austrália, que reduziu a participação feminina. Plataformas de comércio social como grupos do WhatsApp e do Facebook permitiram vendas de vaporizadores entre pares na Indonésia e nas Filipinas, atraindo mulheres que preferem comprar de conhecidos de confiança em vez de lojas de vaporizadores dominadas por homens. Em 2025, estima-se que 340.000 mulheres adquiriram dispositivos por esses canais.

Por Canal de Distribuição: O Varejo Online Cresce Rapidamente à Medida que as Plataformas Integram a Conformidade

Em 2025, o varejo físico dominou com uma participação de 69,57%, ressaltando o mandato de vendas exclusivas em farmácias da Austrália, que restringiu as vendas legais a 5.800 farmácias registradas. Da mesma forma, na Indonésia, as tabacarias físicas foram obrigadas a verificar as idades dos compradores usando carteiras de identidade nacionais. Enquanto isso, o varejo online está projetado para expandir a uma taxa anual de 12,36% até 2031. Esse crescimento é estimulado pelo Regulamento 50/2024 do Ministério do Comércio da Indonésia, que autorizou as plataformas de comércio eletrônico a vender vaporizadores, desde que integrassem APIs de verificação de idade NIK. Além disso, o Departamento de Comércio e Indústria das Filipinas determinou que as plataformas confirmem os registros da Administração de Alimentos e Medicamentos dos vendedores. Até setembro de 2025, Tokopedia e Shopee haviam integrado 1.340 comerciantes de vaporizadores autorizados na Indonésia. Esse movimento ampliou os pontos de distribuição em 16 vezes e levou a uma queda de 12 a 18% nos preços ao consumidor, já que os vendedores online contornaram as margens tradicionais do atacado.

Na Austrália, um requisito de prescrição está sufocando o crescimento online. A Administração de Bens Terapêuticos determinou que as farmácias só podem dispensar vaporizadores após verificação de prescrição. Esse requisito conflita com os processos de finalização de compra instantânea típicos do comércio eletrônico. Na Nova Zelândia, as vendas online de vaporizadores são permitidas para adultos com 18 anos ou mais. Os varejistas devem empregar serviços de verificação de idade de terceiros que se alinhem com bancos de dados governamentais. Os membros da Associação de Comerciantes de Vaporizadores adotaram essa medida de conformidade, incorrendo em um custo médio de NZD 0,45 (USD 0,27) por transação. No Japão e na Coreia do Sul, o varejo físico reina supremo. Gigantes de lojas de conveniência como 7-Eleven e FamilyMart mantêm dispositivos de tabaco aquecido atrás dos balcões. Eles treinaram funcionários para verificar idades usando prompts no ponto de venda. Essa estratégia de acesso controlado respondeu por 78% das vendas de dispositivos de tabaco aquecido em 2025. Na Índia, a Lei de Proibição de Cigarros Eletrônicos de 2019 proíbe tanto as vendas online quanto as físicas de vaporizadores. No entanto, falhas na fiscalização abriram caminho para o comércio eletrônico transfronteiriço do Nepal, atendendo a cerca de 2,3 milhões de usuários por meios não regulamentados.

Análise Geográfica

Em 2025, a Austrália detinha 35,43% da receita regional, mas espera-se que essa participação diminua. O mandato de prescrição de julho de 2024 da Administração de Bens Terapêuticos deslocou usuários ocasionais para bolsas de nicotina e cigarros, reduzindo os volumes de vaporizadores dispensados em farmácias em 19% no quarto trimestre de 2025 em comparação com os níveis pré-regulamentação. O modelo exclusivo de farmácias eliminou as vendas em lojas de conveniência e tabacarias, centralizando o fornecimento por meio de 5.800 farmácias com taxas de dispensação de AUD 15 a 25, elevando os custos ao consumidor para AUD 45 a 65 por dispositivo em comparação com AUD 25 a 35 no mercado cinza. Descartáveis falsificados da ELFBAR e da RELX inundaram as lojas no final de 2024, com 1,2 milhão de unidades apreendidas no primeiro semestre de 2025, representando 23% do consumo e perturbando os preços dos fabricantes em conformidade. A restrição de sabores de julho de 2024 a tabaco, mentol e menta eliminou 73% das vendas pré-regulamentação, levando os usuários a dispositivos de tabaco aquecido e bolsas de nicotina disponíveis em canais de varejo mais amplos.

A Indonésia está projetada para crescer 10,56% ao ano até 2031, impulsionada pelo arcabouço de imposto especial de consumo de janeiro de 2024 do Ministério das Finanças, que legitimou 47 marcas e permitiu que plataformas como Tokopedia e Shopee integrassem 1.340 comerciantes até setembro de 2025. A estrutura do imposto especial de consumo, com IDR 1.500 por mililitro para líquidos de vaporização e IDR 35.000 por dispositivo descartável, impulsionou a adoção de sistemas abertos, com dispositivos recarregáveis capturando 41% das vendas de 2025, ante 28% em 2023. O Regulamento 50/2024 permitiu vendas online de vaporizadores por meio de plataformas que utilizam o sistema nacional de verificação de idade, expandindo os pontos de distribuição 16 vezes e reduzindo os preços em 12 a 18%. No entanto, 41% dos vaporizadores vendidos em 2025 não tinham selos de imposto especial de consumo, custando ao governo IDR 780 bilhões (USD 49 milhões) anualmente e permitindo que operadores do mercado cinza subcotassem os distribuidores em 25 a 35%.

A Nova Zelândia manteve uma postura de redução de danos, permitindo vendas de vaporizadores para adultos com 18 anos ou mais sem prescrições, garantindo 8,2% da receita regional em 2025, apesar de uma população de 5,1 milhões. O Ministério do Meio Ambiente propôs uma proibição de vaporizadores descartáveis em outubro de 2025, com implementação prevista para julho de 2027, levando a RELX e a JUUL a acelerar programas de reciclagem. Em 2025, a Alfândega apreendeu 340.000 dispositivos não conformes, com 23% contendo níveis inseguros de metais pesados, levantando preocupações de responsabilidade dos varejistas e impulsionando a consolidação em direção a marcas certificadas pela ISO. O restante da Ásia-Pacífico, incluindo Vietnã, Tailândia, Malásia e Filipinas, contribuiu com 21,0% da receita de 2025. A Malásia legalizou as vendas em 2024, enquanto a Tailândia e o Vietnã mantiveram proibições, empurrando a atividade para mercados cinzas abastecidos pelo comércio eletrônico transfronteiriço da China e de Singapura.

Panorama regulatório

A regulamentação em toda a Ásia-Pacífico permanece fragmentada, com regimes divergindo em controles pré-mercado, padrões de produto e restrições de idade. A Austrália avançou o acesso para uma via exclusivamente farmacêutica sob as reformas da Therapeutic Goods Administration, com início em 1º de julho de 2024, e os padrões para produtos de vaporização com nicotina entram em vigor a partir de 1º de julho de 2025. Isso concentra as vendas legais em farmácias registradas e restringe características do produto, como sabores. A Nova Zelândia atualizou sua Smokefree Environments and Regulated Products Amendment Act (No 2) em dezembro de 2024 e, em seguida, reforçou os controles sobre descartáveis e requisitos de segurança ao longo de 2025, aumentando os custos de conformidade para importadores e varejistas especializados.

No Sudeste Asiático, a fiscalização se intensifica com a Tobacco and Vaporisers Control Act de Singapura, em vigor a partir de 1º de maio de 2026, consolidando poderes sob o Ministério da Saúde e a Health Sciences Authority e reforçando uma postura voltada à proibição de vaporizadores e componentes. As penalidades de Hong Kong entram em vigor em abril de 2026, adicionando maior supervisão regulatória e rastreabilidade obrigatória em toda a região.

Cenário Competitivo

O mercado de cigarros eletrônicos na Ásia-Pacífico é moderadamente concentrado, com os cinco principais players — RELX Technology, Smoore International, Philip Morris International, British American Tobacco e Japan Tobacco — projetados para deter uma participação de mercado significativa. Essa mudança é atribuída a fabricantes de marca branca na província de Guangdong que atendem a marcas próprias para redes de conveniência locais. A integração vertical emergiu como uma vantagem competitiva fundamental, com a RELX estabelecendo fabricação proprietária em Shenzhen e a GeekVape assumindo o controle da produção de bobinas cerâmicas. Esses movimentos são vistos como um amortecedor contra o congelamento de capacidade de dezembro de 2025 da Administração do Monopólio Estatal do Tabaco, que deve reduzir a disponibilidade de fabricação terceirizada em 15 a 22% até 2027. As estratégias de entrada no mercado estão sendo influenciadas por nuances regulatórias. A British American Tobacco está se concentrando na Indonésia e na Malásia, onde os arcabouços de imposto especial de consumo estabelecidos favorecem empresas em conformidade. Em contraste, entidades menores como ELFBAR e SKE Crystal estão explorando o mercado cinza da Austrália, aproveitando lacunas de fiscalização para distribuir em lojas de conveniência, apesar do mandato de vendas exclusivas em farmácias.

A fidelidade à marca é cada vez mais influenciada por avanços tecnológicos. Em 2025, 18% dos dispositivos premium contavam com chipsets de controle de bobina com inteligência artificial, levando a uma queda de 23% nas reclamações de garantia e permitindo que as marcas cobrassem um prêmio de 30% sobre seus equivalentes de potência fixa. Os depósitos de patentes lançam luz sobre as prioridades do setor. Entre 2024 e 2025, a Philip Morris International registrou 47 patentes de tabaco aquecido no Escritório de Patentes do Japão, focando em designs de aquecimento por lâmina e métodos de resfriamento de aerossol. Enquanto isso, as 23 patentes da GeekVape destacam controles de potência por rede neural e sensores preditivos de vida útil da bobina.

Há potencial inexplorado nas cidades de segundo nível da Indonésia e nos mercados provinciais das Filipinas. Aqui, a densidade de distribuição fica abaixo de um ponto de varejo para cada 5.000 adultos. Marcas locais como Vapetasia estão avançando, aproveitando campanhas de mídia social em tagalo e opções de pagamento na entrega para superar os desafios de uso de cartão de crédito. A British American Tobacco está avançando no desenvolvimento de cápsulas biodegradáveis. Seu protótipo de ácido polilático, aprovado provisoriamente pela Agência Nacional de Meio Ambiente de Singapura em março de 2025, lhes confere uma vantagem de 24 meses sobre os rivais. Essa vantagem pode ser fundamental se a potencial proibição de uso único da Nova Zelândia ganhar força em toda a ASEAN até 2028.

Líderes do Setor de Cigarros Eletrônicos na Ásia-Pacífico

RELX Technology

Smoore International

Philip Morris International

British American Tobacco p.l.c

Japan Tobacco Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A Indonésia oferece uma via clara para a comercialização de produtos com restrição de idade e conformes às normas, sob o Regulamento Governamental No. 28 de 2024 e a estrutura de tributação existente. Isso está moldando a demanda por SKUs registrados, comércio online verificado e conteúdo de produto documentado no canal formal. A via de notificação pré-mercado da FDA das Filipinas (Circular 2024-015), que aprovou 112 SKUs até dezembro de 2025 e reduziu materialmente as importações do mercado paralelo, também indica uma necessidade endereçável para marcas capazes de manter dossiês, testes e atualizações contínuas de conformidade.

As mudanças de portfólio em direção a sistemas recarregáveis ou abertos e formatos de menor desperdício estão alinhadas com reguladores focados nas externalidades de plásticos e baterias. O trabalho da BAT com cápsulas biodegradáveis, incluindo aprovação provisória em Singapura sob uma estrutura de Responsabilidade Estendida do Produtor (março de 2025), sustenta o investimento contínuo em materiais, coleta e programas de reciclagem que podem ajudar as marcas a permanecerem listáveis à medida que a fiscalização aumenta.

Desenvolvimentos recentes do setor

- Julho de 2026: A Smoore International divulgou que a EVE Battery recebeu aprovação do conselho para reduzir sua participação acionária em até 3,5% do total de ações emitidas ao longo do próximo ano. O anúncio aponta para uma possível realocação de capital em um importante fornecedor de hardware da Ásia-Pacífico, com implicações para o financiamento de fornecedores e a dinâmica de investimento em tecnologia.

- Junho de 2026: A Philip Morris International expandiu a plataforma de cigarro eletrônico VEEV na Coreia do Sul, adicionando o dispositivo VEEV inPRIME e as cápsulas VEEBI inPRIME. A atualização amplia o portfólio livre de fumaça da PMI em um importante mercado de nicotina e aumenta a pressão competitiva para formatos de cápsulas conformes no norte da Ásia.

- Janeiro de 2024: O Ministério das Finanças da Indonésia introduziu uma estrutura de imposto cukai escalonado para vaporização, incluindo cobranças por mililitro em e-liquids com nicotina e uma taxa por unidade em dispositivos descartáveis. O desenho tributário reforçou uma vantagem de custo para sistemas recarregáveis e acelerou a mudança para a distribuição formal, tornando os produtos conformes e selados por selo de imposto mais diferenciados economicamente em relação ao fornecimento do mercado paralelo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de cigarros eletrônicos da Ásia-Pacífico é definido como a receita gerada por dispositivos de cigarro eletrônico e e-liquids vendidos por meio de canais de varejo online e offline em toda a região da Ásia-Pacífico, medida em termos de valor em USD.

Exclusões de escopo: O tamanho do mercado exclui produtos de tabaco aquecido, cigarros combustíveis tradicionais e acessórios auxiliares que não são vendidos como dispositivos ou e-liquids.

Visão geral da segmentação

- Tipo de Produto

- Dispositivo de Cigarro Eletrônico

- Descartável

- Não Descartável

- Líquido para Vaporização

- Dispositivo de Cigarro Eletrônico

- Categoria

- Sistemas de Vaporização Abertos

- Sistemas de Vaporização Fechados

- Usuário Final

- Homens

- Mulheres

- Canal de Distribuição

- Varejo Físico

- Varejo Online

- País

- Austrália

- Nova Zelândia

- Indonésia

- Restante da Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com o estabelecimento correto do contexto básico de demanda e política, já que o uso e a legalidade mudam rapidamente nesta categoria. Normalmente revisamos fontes públicas como ministérios da saúde e reguladores nacionais (para regras de idade, limites de nicotina e legalidade do produto), atualizações de controle do tabaco da Organização Mundial da Saúde, estatísticas de comércio do UN Comtrade para os códigos HS relevantes de dispositivos e líquidos, e indicadores macroeconômicos do Banco Mundial que ajudam a normalizar os gastos entre países.

Para ancorar a atividade das empresas e sinais de preços, também utilizamos fontes como relatórios anuais de empresas, materiais de resultados, apresentações a investidores e registros oficiais, quando disponíveis, seguidos por imprensa respeitável, anúncios de distribuidores e sites de associações que cobrem o comércio de vaporizadores ou varejo. Bancos de dados de patentes são usados seletivamente para entender as mudanças no formato dos dispositivos (sistemas abertos vs. fechados) e o ritmo de renovação dos produtos. Esses exemplos não são exaustivos, e revisamos muitas outras fontes públicas para coletar dados, validar suposições e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

As entradas primárias focam em alinhar o modelo ao comportamento real de vendas e canais, já que os envios reportados e o interesse do consumidor nem sempre se traduzem em receita de varejo constante. Conversamos com uma combinação de fabricantes, importadores, distribuidores, varejistas especializados e participantes de canais online em toda a APAC, de modo que as suposições sobre preços, margens e mix de categoria possam ser ajustadas e depois confirmadas a partir de mais de um ponto de vista.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 19% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 34% | |

| Pequenos players: 21% | Gerentes: 47% |

Dimensionamento e Previsão de Mercado

O mercado é construído principalmente usando uma abordagem de conjunto de demanda de cima para baixo, em que a base de usuários adultos de nicotina, a legalidade da categoria e a disponibilidade no varejo são usadas para reconstruir os gastos endereçáveis por país e, em seguida, consolidados para a região. Para manter o total realista, os resultados são verificados de forma cruzada por meio de aproximações seletivas de baixo para cima, como preço médio de venda amostrado multiplicado por volumes de unidades estimados por canal, e consolidações rápidas de fornecedores e distribuidores quando há divulgação disponível.

As principais entradas que moldam o modelo incluem a participação de sistemas abertos versus fechados de vaporização, ciclos de substituição de dispositivos, padrões médios de consumo de e-liquid, divisão do mix de canais entre varejo offline e online, e faixas de preço observadas para dispositivos e líquidos por país. Como a regulamentação é um fator determinante importante, as suposições também são ajustadas para mudanças como limites de nicotina, restrições de sabor, controles de importação e intensidade de fiscalização. A previsão é feita usando análise de cenários, com um caso-base informado pelo consenso das entrevistas sobre a direção regulatória e as tendências de mudança do consumidor, e depois testado sob estresse com casos de adoção mais rápida e mais lenta. Quando faltam dados de países, usamos indicadores substitutos de mercados semelhantes na região e revalidamos o gasto implícito por usuário durante ligações de acompanhamento.

Validação de Dados e Ciclo de Atualização

A validação é conduzida por meio de um conjunto repetível de verificações que comparam os totais modelados com sinais independentes, e então as variações são investigadas antes da aprovação final. Revisamos os outliers a nível de país testando o gasto implícito por adulto, verificando as suposições do mix de canais e refazendo os cálculos com entradas alternativas de preço e volume para confirmar se o resultado permanece estável.

Uma segunda revisão por analista questiona premissas-chave, como o mix de categorias e o momento das mudanças regulatórias, e qualquer lacuna material dispara novos contatos direcionados com especialistas regionais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas se uma mudança de política importante, alteração na fiscalização ou disrupção no fornecimento alterar materialmente a demanda esperada. Antes da entrega, as notícias e divulgações públicas mais recentes são reexaminadas para que os clientes recebam uma visão atualizada que corresponda ao contexto atual do mercado.

Tamanho do Mercado de Cigarros Eletrônicos da Ásia-Pacífico da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para cigarros eletrônicos na Ásia-Pacífico podem variar amplamente, mesmo quando os mesmos países estão sendo discutidos. Os principais motivos geralmente são diferentes inclusões de produtos, a forma como o valor de varejo é definido entre canais e o ano usado como ponto de referência para conversão de moeda e precificação.

Algumas estimativas combinam uma cesta mais ampla de vaporização e aplicam suposições de adoção de alto crescimento uniformemente em todos os países, o que pode elevar o valor inicial e tornar a curva de previsão mais acentuada. Na Mordor Intelligence, a contagem é limitada a dispositivos de cigarro eletrônico e e-liquids, e a consolidação regional é mantida vinculada ao mix de sistemas abertos versus fechados, divisões de canais e verificações de legalidade a nível de país, para que mercados restritos não sejam sobrestimados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,49 bilhão de USD (2025) | |

| Editora de Pesquisa do Setor A | 13,73 bilhões de USD (2025) | Usa uma definição de categoria mais ampla que parece incluir um conjunto mais amplo de tipos de produtos de vaporização e suposições sobre adoção e precificação em vários países grandes, o que pode inflar o pool de receita endereçável para o mesmo ano. |

| Editora de Pesquisa Global B | 6,50 bilhões de USD (2023) | Usa um ano-base anterior e uma abordagem combinada de cigarro eletrônico mais vape com menos verificações visíveis sobre a legalidade nos países e o escopo do produto, de modo que o valor pode mudar devido à seleção do ano, ao momento da moeda e à combinação de categorias. |

Em conjunto, a dispersão nos valores publicados é explicada principalmente por escolhas de escopo e alinhamento do ano-base, seguida de quão agressivamente os preços e a adoção são projetados. Ao manter as entradas rastreáveis à lógica de receita por canal, ao mix de tipos de sistema e ao acesso ao mercado país por país, nossa estimativa permanece mais fácil de reproduzir e de atualizar quando a política ou a precificação mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cigarros eletrônicos na Ásia-Pacífico até 2031?

Espera-se que o tamanho do mercado de cigarros eletrônicos na Ásia-Pacífico cresça de USD 1,49 bilhão em 2025 para USD 1,60 bilhão em 2026, com previsão de atingir USD 2,68 bilhões até 2031 a um CAGR de 10,87% no período 2026-2031.

Qual segmento está se expandindo mais rapidamente no mercado de cigarros eletrônicos na Ásia-Pacífico?

Os líquidos para vaporização, impulsionados por sistemas abertos recarregáveis, estão crescendo a um CAGR de 11,80% até 2031.

Por que a Indonésia é considerada um motor de crescimento fundamental para os cigarros eletrônicos?

A clareza do imposto especial de consumo do país e o comércio eletrônico verificado por NIK ampliaram os pontos de distribuição dezesseis vezes e impulsionarão um CAGR de 10,56%.

Como os chipsets com inteligência artificial estão influenciando a demanda por dispositivos?

O controle de bobina por rede neural reduz as queimas a seco em 68% e sustenta um prêmio de preço de 30%, impulsionando a adoção de dispositivos premium.

Qual tendência regulatória representa o maior risco de curto prazo?

As proibições de sabores na Austrália, em Hong Kong e em Singapura podem reduzir o CAGR regional em 1,2% nos próximos dois anos.

Página atualizada pela última vez em: