Tamanho e Participação do Mercado de E-Cigarette

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-Cigarette por Mordor Intelligence

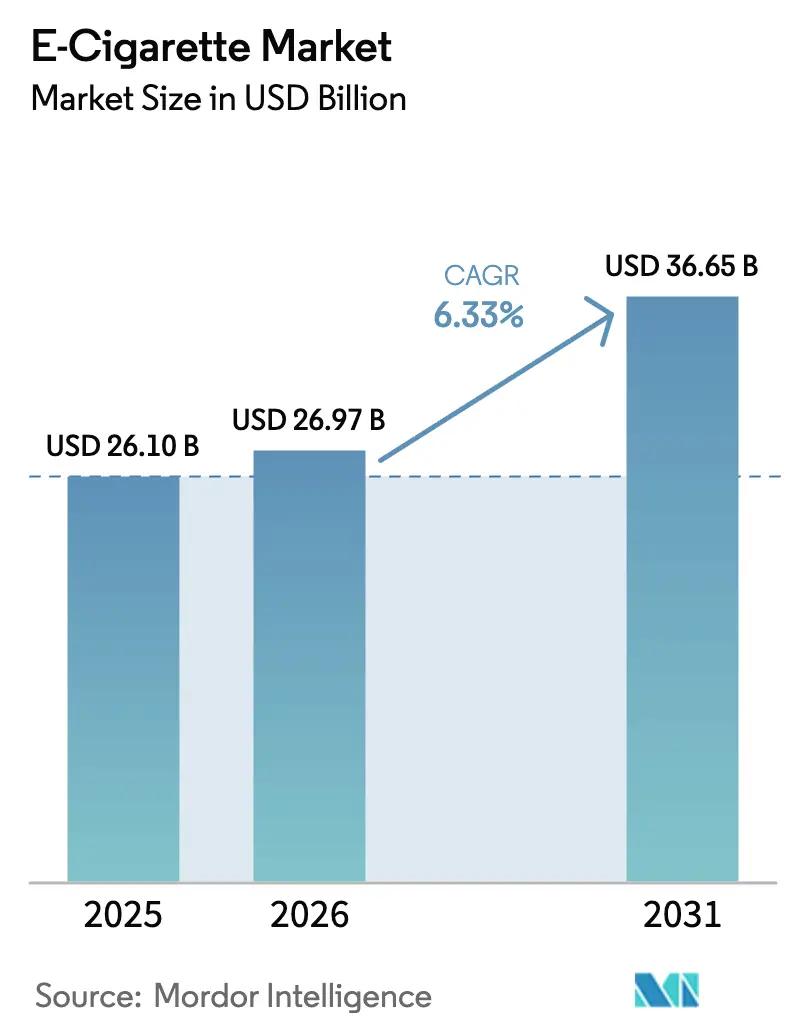

O tamanho do Mercado de E-Cigarette deve aumentar de USD 26,10 bilhões em 2025 para USD 26,97 bilhões em 2026 e atingir USD 36,65 bilhões até 2031, crescendo a um CAGR de 6,33% no período de 2026-2031. Essa trajetória de crescimento consistente é impulsionada por uma mudança notável nas preferências dos consumidores em relação ao tabaco tradicional, um cenário regulatório em maturação e inovações rápidas em dispositivos e líquidos nas principais regiões. Em 2025, a Europa se destacou como o principal polo de receita, enquanto a Ásia-Pacífico emergiu como o principal motor de crescimento em volume, com países da Indonésia à Nova Zelândia ajustando suas políticas de redução de danos. Inovações como a conveniência dos pods fechados, a engenharia de sabores e baterias avançadas de alta densidade energética ampliaram a base de usuários, atraindo não apenas fumantes tradicionais. Além disso, as principais empresas, aproveitando cadeias de suprimentos verticalmente integradas, reduziram significativamente os ciclos de atualização de produtos de anos para apenas alguns meses. As principais oportunidades de mercado estão surgindo em torno de ecossistemas recarregáveis, distribuição omnicanal e novos formatos orais de nicotina, especialmente à luz de possíveis legislações voltadas para a proibição de descartáveis.

Principais Conclusões do Relatório

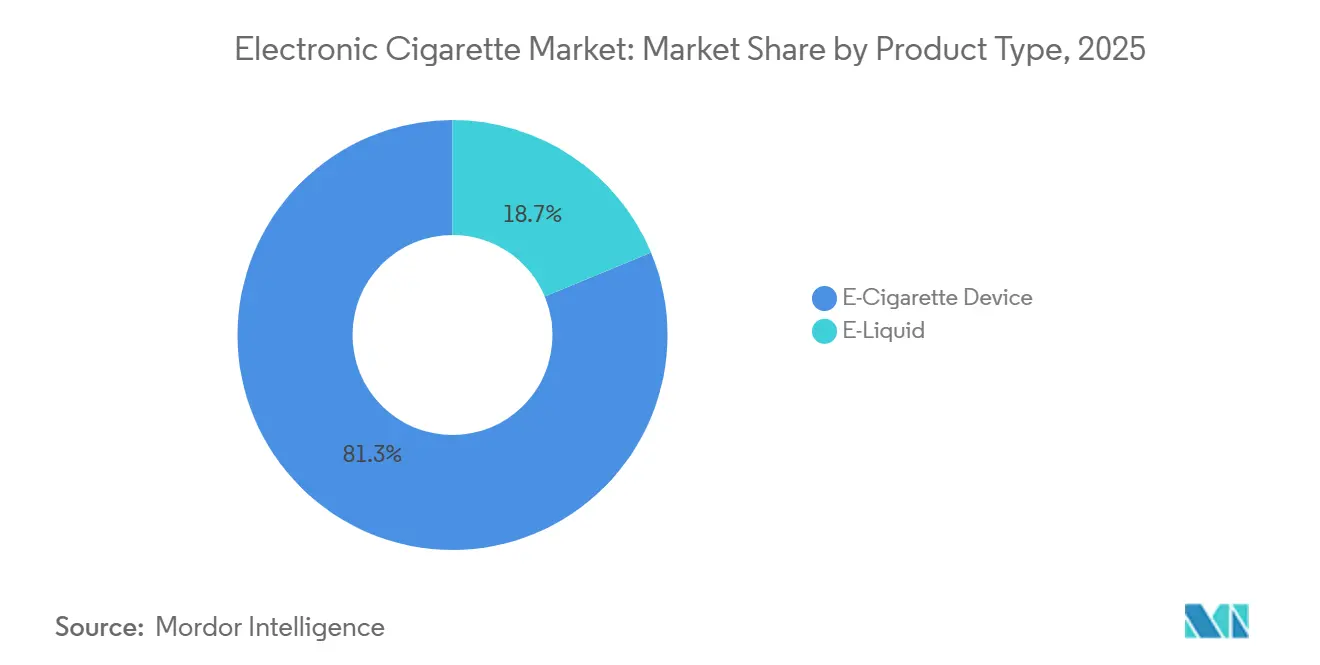

- Por tipo de produto, os dispositivos de e-cigarette lideraram com 81,27% de participação na receita em 2025; os e-líquidos devem se expandir a um CAGR de 6,82% até 2031.

- Por categoria, os sistemas de vaporização fechados comandaram 73,62% da participação do Mercado de E-Cigarette em 2025, enquanto os sistemas abertos têm previsão de crescer a um CAGR de 6,97% até 2031.

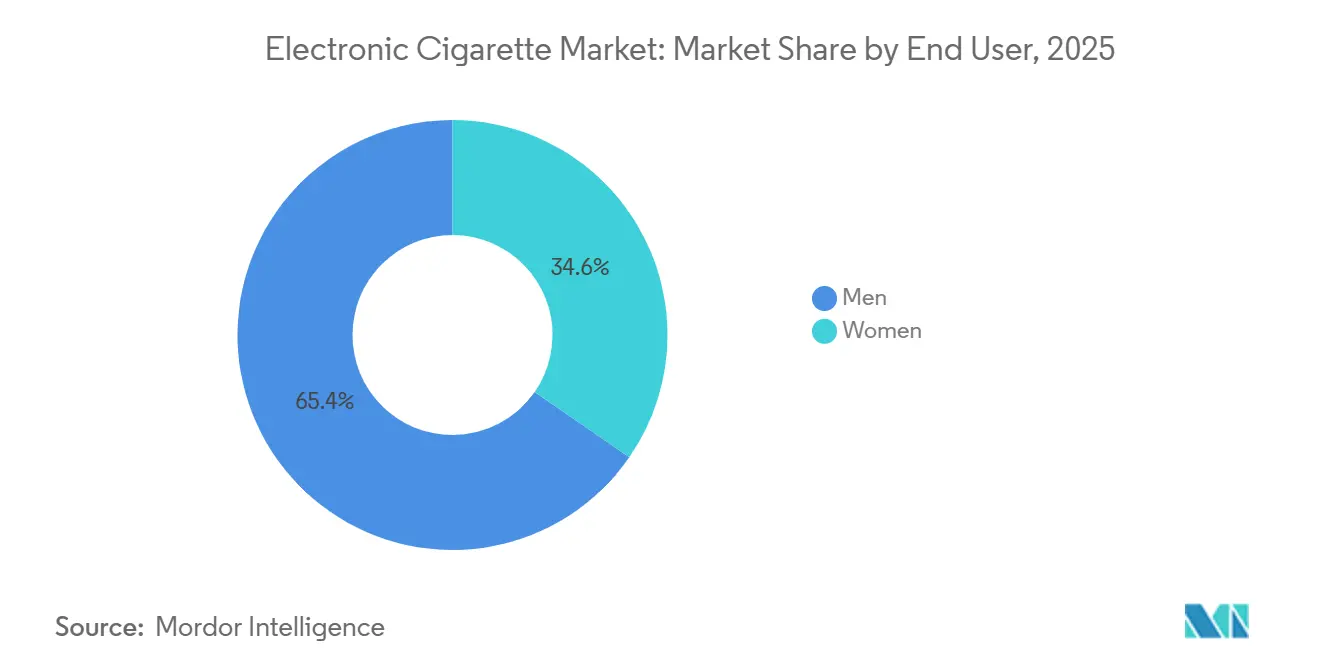

- Por usuário final, os homens detiveram 65,37% do consumo em 2025; a adoção pelas mulheres está avançando a um CAGR de 7,59% até 2031.

- Por canal de distribuição, as lojas físicas garantiram 71,28% das vendas de 2025; as plataformas online estão posicionadas para registrar um crescimento de CAGR de 7,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de E-Cigarette

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e cessação do tabagismo | +1.2% | Global, com concentração na América do Norte, Europa e mercados da Ásia-Pacífico da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) | Médio prazo (2-4 anos) |

| Avanços tecnológicos na produção | +0.9% | Global, liderado pelos polos de fabricação da China, com transbordamento para a América do Norte e Europa | Longo prazo (≥4 anos) |

| Inovação em sabores e diversidade de ofertas de produtos | +0.8% | América do Norte, Europa, Ásia-Pacífico (excluindo mercados com restrição de sabores) | Curto prazo (≤2 anos) |

| Crescimento das mídias sociais e do marketing de influenciadores | +0.6% | América do Norte, Europa, centros urbanos selecionados da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Conveniência e design amigável ao usuário | +0.7% | Global, com ênfase nos mercados urbanos da Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Níveis de nicotina personalizáveis | +0.5% | América do Norte, Europa, Austrália, Nova Zelândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e cessação do tabagismo

As agências de saúde pública estão revisando sua abordagem ao vaporizador, considerando-o agora uma ferramenta viável de redução de danos e criando estruturas regulatórias que não existiam há uma década. Em 2024, a Administração de Alimentos e Medicamentos aprovou os cigarros eletrônicos de mentol da NJOY para uso pré-comercial, citando a redução da exposição a toxicantes nocivos da combustão como principal justificativa. Essa aprovação marcou um marco significativo como o primeiro produto de vaporizador de mentol a receber tal autorização. A decisão foi apoiada por estudos longitudinais mostrando que fumantes adultos que mudaram para e-cigarettes apresentaram biomarcadores de exposição a carcinógenos significativamente menores em comparação com aqueles que continuaram fumando produtos combustíveis. Em 2024, o Escritório de Estatísticas Nacionais relatou que cerca de 5,4 milhões de adultos (10,0%) com 16 anos ou mais na Grã-Bretanha usam e-cigarettes diariamente ou ocasionalmente[1]Fonte: Escritório de Estatísticas Nacionais, "Hábitos de tabagismo de adultos no Reino Unido: 2024", ons.gov.uk. A quase erradicação do tabagismo na Suécia por meio da adoção do snus e do vaporizador influenciou os formuladores de políticas na Nova Zelândia e na Austrália a reconsiderar proibições totais, favorecendo modelos baseados em prescrição médica. No entanto, um relatório da Organização Mundial da Saúde de 2024 levantou preocupações sobre a prevalência do uso dual — fumar e vaporizar simultaneamente — em mercados emergentes, o que enfraquece os esforços de cessação e complica as mensagens de saúde pública. As crescentes preocupações com a saúde relacionadas ao tabagismo estão impulsionando os consumidores em direção aos e-cigarettes. Por exemplo, a Associação Americana do Pulmão relatou quase 235.000 novos casos de câncer de pulmão nos Estados Unidos em 2024[2]Fonte: Associação Americana do Pulmão, "Estado do Câncer de Pulmão - Relatório 2024", lung.org .

Avanços tecnológicos na produção

Os fabricantes estão acelerando os ciclos de desenvolvimento de produtos enquanto aprimoram os sistemas de entrega de nicotina para replicar com mais precisão a farmacocinética dos cigarros combustíveis tradicionais. A adoção de elementos de aquecimento cerâmicos, que substituíram as antigas bobinas de nicromo, foi uma inovação significativa. Esses elementos cerâmicos mantêm a estabilidade de temperatura dentro de uma faixa estreita de ±2°C, reduzindo efetivamente a formação de aldeídos nocivos e garantindo um perfil de sabor mais consistente para os usuários. Além disso, os avanços na densidade energética das baterias, amplamente impulsionados por transbordamentos tecnológicos da cadeia de suprimentos de veículos elétricos, estenderam significativamente a vida útil dos vaporizadores descartáveis. Esses dispositivos evoluíram de 300 tragadas para até 800 tragadas, alterando fundamentalmente a dinâmica de custos e o apelo dos formatos de uso único. Além disso, os dispositivos de vaporizador premium agora contam com conectividade Bluetooth integrada e rastreamento de uso por aplicativo, permitindo a coleta de dados detalhados do usuário para orientar melhorias nos produtos. No entanto, os esforços para monetizar esses dados enfrentam desafios significativos devido a regulamentações rígidas de privacidade, particularmente em regiões como a União Europeia e a Califórnia, que impõem controles rigorosos sobre o uso e o compartilhamento de dados.

Inovação em sabores e diversidade de ofertas de produtos

Em mercados saturados, os portfólios de sabores tornaram-se um diferenciador crítico, mas as repressões regulatórias estão impulsionando ajustes estratégicos. A proposta do governo do Reino Unido em 2024 de proibir vaporizadores descartáveis e restringir os sabores ao tabaco e mentol espelha a proibição de sabores da Califórnia em 2020, que levou ao aumento de compras transfronteiriças e ao comércio ilícito. Em resposta, a marca blu da Imperial Brands introduziu variantes de "mistura de tabaco" com sutis notas frutadas, cumprindo as restrições de descritores enquanto mantinha o apelo ao consumidor. A Diretiva de Produtos do Tabaco da União Europeia proíbe sabores característicos em produtos combustíveis, mas os permite em e-cigarettes, criando uma lacuna regulatória que incentivou a adoção do vaporizador entre ex-fumantes que evitavam opções com sabor de tabaco. Os químicos de sabores estão agora desenvolvendo "agentes de resfriamento" como WS-23 e WS-3, que replicam as sensações do mentol sem violar as proibições de sabores. No entanto, os reguladores na Austrália e na Nova Zelândia estão trabalhando para fechar essa brecha. A expansão dos sabores de sobremesas e bebidas, como creme de baunilha, manga gelada e cola, estendeu o alcance do mercado além da cessação do tabagismo para o consumo como estilo de vida. Os defensores da saúde pública argumentam que essa tendência prejudica os objetivos de redução de danos ao atrair indivíduos que nunca fumaram.

Crescimento das mídias sociais e do marketing de influenciadores

Em 2024, a Administração de Alimentos e Medicamentos emitiu cartas de advertência a 15 influenciadores de mídias sociais por promoverem e-cigarettes sem divulgar adequadamente parcerias pagas. Essa ação levou plataformas como Instagram e TikTok a implementar filtros de conteúdo automatizados para sinalizar publicações relacionadas ao vaporizador. Em resposta a essas mudanças regulatórias, as marcas estão cada vez mais focadas em conteúdo gerado pelo usuário e redes de afiliados. Por exemplo, a marca Vuse da British American Tobacco fez a transição para publicidade móvel com geofencing e aplicativos de fidelidade, evitando os intermediários das mídias sociais. Essa mudança levou a taxas de retenção de clientes significativamente mais altas em comparação com as campanhas digitais tradicionais. Ao mesmo tempo, o marketing de influenciadores migrou para comunidades fechadas em plataformas como Discord e Telegram, onde a verificação de idade é fraca e a supervisão regulatória é mínima. A consulta da Comissão Europeia em 2024 sobre restrições à publicidade digital de produtos de nicotina indica um ambiente regulatório mais rigoroso à frente. Isso provavelmente levará as marcas a realocar orçamentos dos canais digitais para ativações no ponto de venda e marketing experiencial. Além disso, a expansão do acesso à internet continua a impulsionar o uso das mídias sociais. Por exemplo, a União Internacional de Telecomunicações estimou que até 2025, aproximadamente 6 bilhões de pessoas, cerca de três quartos da população global, terão acesso à internet, acima dos 5,8 bilhões em 2024[3]Fonte: União Internacional de Telecomunicações, "Número global de usuários de internet aumenta", itu.int.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estrutura regulatória rigorosa | -1.1% | Global, com maior intensidade na Austrália, União Europeia e Estados Unidos | Longo prazo (≥4 anos) |

| Altos custos de produção e operacionais | -0.7% | Global, com pressão aguda na América do Norte e Europa devido a requisitos de conformidade | Médio prazo (2-4 anos) |

| Oposição de campanhas de saúde | -0.5% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Restrições de idade e acesso | -0.4% | Global, com aplicação mais rigorosa na América do Norte, Europa e Oceania | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Estrutura regulatória rigorosa

A fragmentação regulatória continua sendo a principal restrição do setor, com custos de conformidade e barreiras de acesso ao mercado variando entre as jurisdições. Em 2024, a Administração de Bens Terapêuticos da Austrália introduziu um modelo somente por prescrição médica para produtos de vaporizador de nicotina, restringindo significativamente o uso recreativo e perturbando as redes de distribuição no varejo. O processo de solicitação de produto de tabaco pré-comercial (PMTA) da Administração de Alimentos e Medicamentos aprovou menos de 30 produtos, criando efetivamente um oligopólio que beneficia os players estabelecidos com orçamentos regulatórios superiores a USD 50 milhões anuais. As regulamentações da Coreia do Sul em 2024, que proíbem as vendas online e exigem embalagens simples, alinham-se com a abordagem da Austrália e refletem uma tendência global em direção a estruturas regulatórias mais rígidas. Esses padrões inconsistentes limitam as economias de escala no desenvolvimento de produtos, forçando as multinacionais a manter SKUs específicos por região, aumentando assim os custos de estoque e atrasando a introdução de inovações no mercado.

Altos custos de produção e operacionais

Em 2024, os preços do propilenoglicol e da glicerina vegetal, que servem como os principais líquidos de base nos e-cigarettes, subiram 18% e 22%, respectivamente. Esses aumentos de preços foram principalmente atribuídos à volatilidade nas matérias-primas petroquímicas e ao aumento da concorrência por esses materiais dos setores farmacêutico e cosmético. O alto investimento de capital inicial necessário para linhas de fabricação automatizadas, variando entre USD 8 milhões e USD 15 milhões, criou uma barreira significativa à entrada. Isso resultou na consolidação da produção na China, onde fabricantes como a Smoore e outros produtores contratados alcançam custos unitários de 30% a 40% menores do que os de seus concorrentes ocidentais. Além disso, tarifas e restrições comerciais, incluindo as taxas da Seção 301 dos EUA sobre eletrônicos chineses, estão obrigando as empresas a reconfigurar suas cadeias de suprimentos. Esses ajustes estão corroendo as vantagens de custo anteriormente desfrutadas pelos fabricantes e também estão contribuindo para prazos de entrega mais longos, impactando assim a eficiência operacional geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Dominam, Líquidos Ganham Participação

Os Dispositivos de E-Cigarette representaram 81,27% da participação de mercado em 2025, impulsionados pela crescente popularidade dos formatos descartáveis. Esses formatos não apenas eliminam a necessidade de compras separadas de e-líquido, mas também atraem consumidores focados em conveniência. No entanto, o segmento de E-Líquido deve crescer mais rapidamente, com um CAGR projetado de 6,82% até 2031. Esse crescimento é principalmente atribuído ao aumento das restrições regulatórias sobre plásticos de uso único e às crescentes preocupações ambientais, que estão incentivando uma mudança em direção a sistemas recarregáveis. Os dispositivos descartáveis, que ganharam força durante a pandemia devido aos seus benefícios percebidos de higiene e facilidade de uso, agora enfrentam desafios significativos com as proibições na Austrália e na França, bem como com a legislação proposta no Reino Unido. Enquanto isso, os dispositivos não descartáveis, como sistemas de pod e configurações mod, estão recuperando popularidade entre os usuários conscientes dos custos devido aos benefícios econômicos dos formatos recarregáveis, particularmente quando o uso mensal excede 15 mL.

A divisão entre os segmentos de dispositivos e líquidos destaca decisões estratégicas em relação à integração vertical e aos riscos regulatórios. Empresas como JUUL e Vuse, que gerenciam tanto o hardware quanto os consumíveis, podem otimizar a entrega de nicotina e os perfis de sabor. No entanto, isso também significa que devem atender aos requisitos de conformidade em múltiplas categorias de produtos. Por outro lado, os fabricantes independentes de e-líquido enfrentam menos barreiras à entrada, mas devem navegar por redes de distribuição fragmentadas e competir em preço em um mercado dominado por opções de sabores comoditizadas. A introdução de formulações de sais de nicotina padronizou a tecnologia dos dispositivos, pois a maioria dos sistemas de pod agora oferece desempenho semelhante. Como resultado, a diferenciação migrou para o valor da marca e a inovação nas ofertas de sabores.

Por Categoria: Sistemas Fechados Lideram, Formatos Abertos Ressurgem

Em 2025, os Sistemas de Vaporização Fechados representaram 73,62% da participação de mercado, destacando a preferência do consumidor pela conveniência plug-and-play e os esforços dos fabricantes para integrar os usuários em ecossistemas proprietários. Enquanto isso, os Sistemas de Vaporização Abertos devem crescer a um CAGR de 6,97% até 2031, apoiados por comunidades de entusiastas, uso econômico e respaldo regulatório em mercados que permitem concentrações mais altas de nicotina em formatos recarregáveis. Os sistemas fechados, como JUUL, Vuse e RELX, fornecem entrega consistente de nicotina e reduzem erros do usuário, mas seus pods proprietários, com margens brutas variando de 40% a 60%, frequentemente afastam os consumidores conscientes do orçamento. Por outro lado, os sistemas abertos atraem vaporizadores experientes ao permitir recargas de e-líquido de terceiros, oferecendo personalização e proporcionando economia de custos, com despesas por mililitro menores do que as dos pods fechados.

A concorrência entre sistemas fechados e abertos está influenciando as estratégias de distribuição e as abordagens regulatórias. Os sistemas fechados aproveitam o reconhecimento da marca para dominar o varejo de conveniência, beneficiando-se de compras por impulso. Em contraste, os sistemas abertos se destacam em lojas especializadas em vaporizadores, onde consultas personalizadas e acessórios de pós-venda aumentam seu apelo. As autoridades regulatórias favorecem cada vez mais os sistemas fechados devido aos seus designs resistentes a adulterações e ao risco reduzido de intoxicação por nicotina, um fator-chave na aprovação do Vuse Alto pela Administração de Alimentos e Medicamentos e na rejeição dos sistemas de tanque aberto. No entanto, os sistemas fechados enfrentam desafios das regulamentações ambientais voltadas para plásticos de uso único. A Diretiva de Plásticos de Uso Único da União Europeia está levando os fabricantes a explorar materiais de pod biodegradáveis e implementar programas de devolução.

Por Usuário Final: Segmento Feminino Acelera

Os homens representaram 65,37% dos usuários de e-cigarette em 2025. No entanto, as mulheres estão adotando os e-cigarettes a uma taxa mais rápida, com um CAGR de 7,59% projetado até 2031, o maior crescimento entre todos os grupos demográficos. Esse crescimento é impulsionado por inovações de produtos como designs mais elegantes, esquemas de cores em tons pastel e opções de sabores frutados, que contrastam com os designs utilitários dos primeiros dispositivos de vaporizador. Apesar disso, diferenças significativas nas preferências de sabor persistem: as mulheres preferem sabores de frutas vermelhas, baunilha e mentol, enquanto os homens preferem tabaco e menta. Essas diferenças criam desafios para os varejistas, particularmente no gerenciamento de estoque sob restrições de sabores.

Em mercados com políticas avançadas de redução de danos, como o Reino Unido e a Suécia, a diferença de gênero na adoção do vaporizador está se fechando mais rapidamente. As campanhas de saúde pública nessas regiões visam especificamente as fumantes do sexo feminino. Da mesma forma, a iniciativa Smokefree 2025 da Nova Zelândia inclui mensagens focadas no gênero para abordar barreiras como a cessação relacionada à gravidez e os hábitos de fumar socialmente. No entanto, regulamentações rígidas de marketing limitam a capacidade das marcas de comunicar esses benefícios, forçando-as a depender do boca a boca e do marketing de influenciadores. Além disso, a crescente popularidade dos sachês de nicotina, que oferecem nicotina sem vapor, representa um risco de substituição para o segmento feminino. Marcas como ZYN e Velo estão aproveitando essa tendência ao oferecer opções discretas que eliminam preocupações com o vapor de segunda mão.

Por Canal de Distribuição: Online Cresce Apesar do Atrito Regulatório

Em 2025, as lojas físicas representaram 71,28% do mercado de distribuição, impulsionadas pela conveniência das compras por impulso no varejo e pela preferência dos consumidores por avaliações táteis antes de experimentar novos dispositivos ou sabores. No entanto, as lojas online devem crescer a um CAGR de 7,48% até 2031. Esse crescimento é apoiado por modelos de assinatura, preços diretos ao consumidor e a adoção de tecnologias de verificação de idade que cumprem os padrões regulatórios. A implementação da Lei PACT em 2024 nos EUA inicialmente perturbou as vendas online ao proibir remessas pelos Correios e exigir assinatura na entrega. No entanto, as marcas se adaptaram rapidamente ao fazer parcerias com UPS e FedEx, absorvendo um custo adicional de USD 8 a USD 12 por pacote para manter seus canais de distribuição. Além disso, as plataformas online aproveitam a coleta de dados para aprimorar o desenvolvimento de produtos e oferecer marketing personalizado, proporcionando uma vantagem competitiva sobre os varejistas físicos, que precisariam de investimentos significativos em TI para alcançar resultados semelhantes.

O canal online está cada vez mais dividido entre plataformas em conformidade que aplicam verificação de idade robusta e operadores do mercado cinza que exploram lacunas jurisdicionais. As plataformas de comércio eletrônico legítimas agora dependem de serviços de verificação de terceiros como Veratad e Jumio, que validam identidades por meio de referência cruzada com bancos de dados governamentais e selfies biométricas, adicionando de USD 0,50 a USD 1,20 por transação em custos. Os modelos de assinatura, pioneirizados pela JUUL e posteriormente adotados pela Vuse e RELX, ajudam a reduzir os custos de aquisição de clientes e melhorar o valor do tempo de vida do cliente. Enquanto isso, o varejo físico continua a dominar nos mercados emergentes, onde a baixa penetração de cartões de crédito e a logística subdesenvolvida de pagamento na entrega fornecem uma vantagem estrutural. No entanto, espera-se que essa vantagem diminua gradualmente à medida que as infraestruturas de pagamento digital avançam.

Análise Geográfica

A Europa representou 31,74% da participação de mercado global em 2025, apoiada pela Diretiva de Produtos do Tabaco da União Europeia. Essa diretiva estabeleceu uma estrutura regulatória unificada, equilibrando a redução de danos com a prevenção do uso por jovens. O Reino Unido, a Alemanha e a França lideram o consumo regional. O Serviço Nacional de Saúde do Reino Unido promove ativamente o vaporizador como ferramenta de cessação, uma política que contrasta fortemente com a postura mais cautelosa da Administração de Alimentos e Medicamentos. A quase eliminação do tabagismo na Suécia por meio da adoção do snus e do vaporizador levou a Comissão Europeia a reconsiderar seu ceticismo em relação a produtos de risco reduzido. No entanto, os estados membros mantêm autoridade sobre restrições de sabores e tributação. Refletindo preocupações ambientais, o Reino Unido propôs uma proibição de vaporizadores descartáveis em 2024, impulsionada por dados mostrando que 20% dos jovens de 16 a 17 anos haviam experimentado o vaporizador. A Itália e a Espanha, com alta prevalência de tabagismo e infraestrutura limitada de cessação, apresentam oportunidades para marcas capazes de navegar por redes de distribuição fragmentadas.

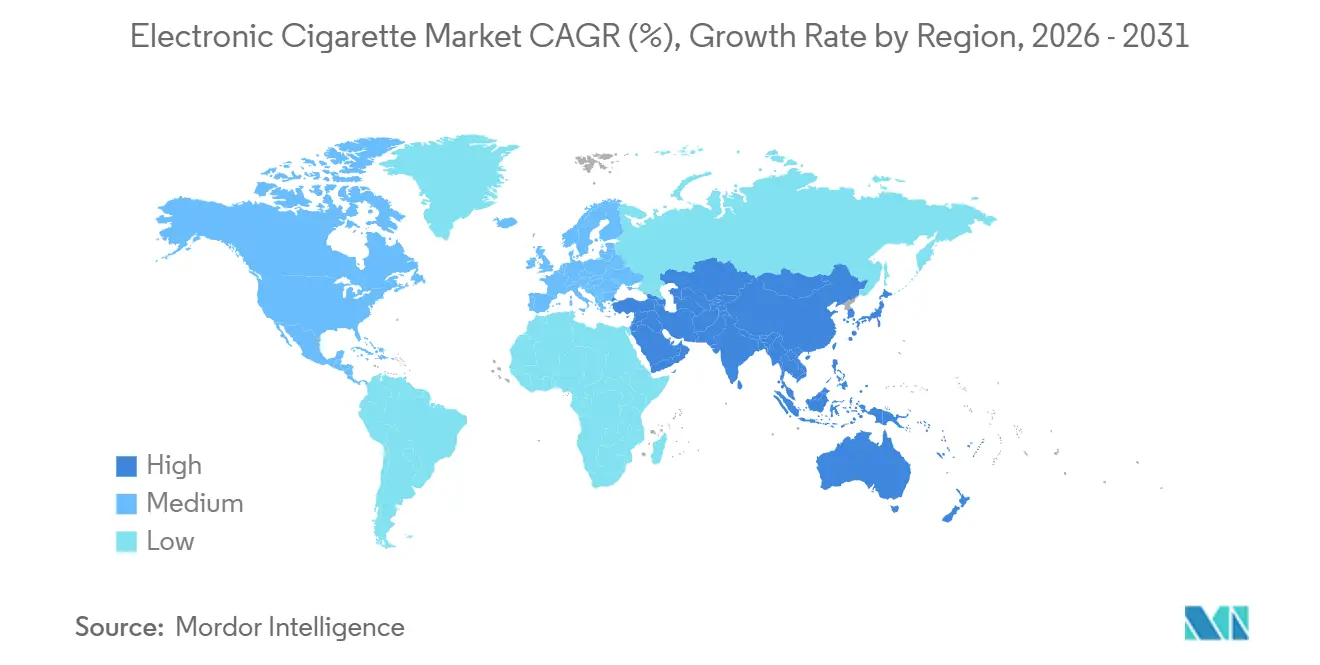

A Ásia-Pacífico deve crescer a um CAGR de 7,39% até 2031, o mais rápido entre as principais regiões. Esse crescimento é impulsionado pela liberalização regulatória na Indonésia, pela evolução das políticas de redução de danos na Austrália e na Nova Zelândia, e pela escala do mercado doméstico da China. Em 2024, a Indonésia introduziu regulamentações que criaram uma estrutura de licenciamento para fabricantes e varejistas de e-cigarette, resolvendo anos de incerteza regulatória que havia dificultado o crescimento formal do mercado. O modelo somente por prescrição médica da Austrália, implementado em 2024, inicialmente reduziu as vendas no varejo, mas levou ao surgimento de um mercado paralelo para sachês de nicotina e produtos de tabaco aquecido, que não estão sujeitos às mesmas restrições. As regulamentações de vaporizador da Nova Zelândia, que permitem o varejo especializado, mas proíbem o varejo geral e as vendas online, fragmentaram a distribuição e aumentaram os custos de conformidade. No entanto, a meta Smokefree 2025 do país continua a impulsionar a demanda por ferramentas de cessação. O mercado doméstico da China permanece opaco devido à transparência limitada dos monopólios de tabaco estatais, posicionando os fabricantes chineses como players-chave na cadeia de suprimentos do setor. As restrições de sabores da Coreia do Sul em 2024 e a proibição de vendas online alinham-se com a abordagem da Austrália, sinalizando uma tendência regional em direção a estruturas restritivas que priorizam a prevenção do uso por jovens em detrimento da redução de danos.

A América do Norte, o Oriente Médio e África, e a América do Sul seguem trajetórias distintas moldadas pela maturidade regulatória e pelas prioridades de saúde pública. Os Estados Unidos continuam sendo o maior mercado de um único país, mas o rigoroso processo de PMTA da Administração de Alimentos e Medicamentos aprovou menos de 30 produtos, criando um oligopólio de fato que limita a escolha do consumidor e a inovação. No Canadá, a estrutura federal permite o vaporizador, mas delega restrições de sabores e tributação às províncias, resultando em um mosaico de regulamentações que complica as estratégias de distribuição nacional. A Lei de Controle de Produtos de Tabaco e Sistemas de Entrega Eletrônica da África do Sul de 2024 introduziu restrições de idade e proibições de publicidade, mas parou aquém das proibições de sabores, criando um ambiente mais permissivo em comparação com a Austrália ou o Reino Unido. A Nigéria e a Argélia, como mercados emergentes com supervisão regulatória mínima, atraem fabricantes chineses que buscam escoar produtos que não conseguem aprovação da Administração de Alimentos e Medicamentos ou da União Europeia. O cenário regulatório da América do Sul permanece subdesenvolvido, com o Brasil mantendo uma proibição completa das vendas de e-cigarette, enquanto a Argentina e o Chile permitem a importação sob estruturas de controle do tabaco. Essa fragmentação limita o investimento multinacional e favorece os operadores do mercado cinza.

Panorama regulatório

O ambiente regulatório para cigarros eletrônicos continua a divergir por região, com requisitos de prevenção juvenil e controle de varejo moldando a fiscalização e o licenciamento. No Reino Unido, o Tobacco and Vapes Act 2026 recebeu sanção real em 29 de abril de 2026, introduzindo uma restrição de venda para a geração livre de fumo vinculada ao ano de nascimento (nascidos em ou após 1º de janeiro de 2009) e fortalecendo os controles sobre publicidade e patrocínio de vapes, além de um novo marco de licenciamento de varejo.

A União Europeia também está revisando ativamente suas regras centrais. Após o fim do período de avaliação do marco da Diretiva de Produtos do Tabaco (TPD) em 2025, a Comissão Europeia lançou uma consulta direcionada em junho de 2026 sobre a revisão da TPD e da Diretiva de Publicidade do Tabaco (TAD). Órgãos de saúde pública continuam a influenciar a direção das políticas, incluindo um documento de advocacy de 2026 da Organização Mundial da Saúde focado em prevenir o uso entre jovens e combater a dependência de nicotina, reforçando o acesso mais restrito e uma apresentação de produto mais rigorosa em múltiplas jurisdições.

Cenário Competitivo

O setor de e-cigarette apresenta fragmentação moderada. Os principais players do setor de e-cigarette, como British American Tobacco Plc, Philip Morris International Inc, Japan Tobacco Group e Imperial Brands Plc, detêm uma participação significativa das receitas globais. No entanto, enfrentam pressões de margem de fabricantes chineses verticalmente integrados como a Smoore International e da crescente concorrência de disruptores de sachês de nicotina. Para lidar com os riscos regulatórios, essas empresas estão priorizando a integração vertical, a expansão geográfica e a diversificação do portfólio de produtos. A atividade de patentes indica um foco em formulações de sais de nicotina, elementos de aquecimento cerâmicos e materiais de pod biodegradáveis. A Smoore International, por exemplo, detém 127 patentes ativas em tecnologia de atomização em 2024, consolidando sua dominância na fabricação contratada. Além disso, os mercados de vaporizador por prescrição médica na Austrália e na Nova Zelândia oferecem oportunidades de alta margem para produtos de grau farmacêutico, enquanto os mercados emergentes com estruturas regulatórias menos desenvolvidas apresentam potencial de crescimento adicional.

Os principais players do mercado de e-cigarette incluem Imperial Brands plc, Altria Group Inc., British American Tobacco PLC, Philip Morris International Inc. e Japan Tobacco Group. Ao longo do tempo, o mercado passou de uma fase de consolidação inicial para um ambiente bem estabelecido e competitivo. Nesse cenário maduro, as empresas devem priorizar a conformidade regulatória, os avanços tecnológicos e os processos de distribuição simplificados para alcançar o sucesso. A intensificação da concorrência levou a um aumento significativo nos investimentos em pesquisa e desenvolvimento, à medida que as empresas buscam fortalecer sua posição no mercado e capturar uma participação maior. A aprovação regulatória tornou-se um determinante crucial da vantagem competitiva, com produtos aprovados pela Administração de Alimentos e Medicamentos (FDA) garantindo posicionamento premium no mercado e comandando preços mais altos em comparação com as alternativas não autorizadas.

A tecnologia continua sendo o principal diferenciador competitivo no mercado de e-cigarette. As empresas estabelecidas estão alocando orçamentos de pesquisa e desenvolvimento superiores a USD 50 milhões anuais para desenvolver sistemas de circuito fechado que aprimoram a entrega de nicotina e estendem a vida útil dos dispositivos. O Ploom X Advanced da Japan Tobacco, lançado em 2024, incorpora conectividade Bluetooth e análise de uso, gerando fluxos de dados que apoiam melhorias de produtos e permitem marketing personalizado dentro das regulamentações de privacidade. Enquanto isso, disruptores como Geekvape, VOOPOO e Innokin estão ganhando força no segmento de sistema aberto ao oferecer designs modulares e ecossistemas de pós-venda que atraem comunidades de entusiastas, evitando os altos custos do desenvolvimento de sistemas fechados. No entanto, esses disruptores enfrentam desafios de estruturas regulatórias que favorecem designs resistentes a adulterações e consumíveis proprietários, potencialmente acelerando a consolidação à medida que os custos de conformidade aumentam. A preferência da Administração de Alimentos e Medicamentos por produtos de sistema fechado, evidenciada por suas autorizações atuais, beneficia os players estabelecidos com forte expertise regulatória. Ao mesmo tempo, as regulamentações ambientais voltadas para plásticos de uso único estão criando pressões opostas que poderiam impulsionar um renovado interesse em produtos de sistema aberto.

Líderes do Setor de E-Cigarette

Altria Group Inc.

Philip Morris International Inc.

Japan Tobacco Group

Imperial Brands Plc

British American Tobacco Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A mudança regulatória está criando espaço para participantes em conformidade. Nos Estados Unidos, a FDA emitiu uma orientação sobre prioridades de fiscalização de ENDS em maio de 2026, e no mesmo mês a FDA autorizou os primeiros produtos de cigarro eletrônico com sabor de frutas (manga e mirtilo) para fumantes adultos. Essas medidas ressaltam o valor de pacotes de evidências de nível regulatório, sistemas de qualidade capazes de sustentar mudanças na fiscalização e modelos de comercialização com controle de idade que permanecem viáveis sob maior escrutínio.

A reformulação da cadeia de suprimentos e a localização da fabricação estão emergindo como oportunidades acionáveis, impulsionadas por atritos comerciais e restrições de acesso a produtos. Em abril de 2026, a Charlie's Holdings abriu uma instalação nos Estados Unidos para o enchimento de vapes descartáveis com e-líquido, a fim de reduzir a exposição a interrupções relacionadas à fabricação vinculada à China. Em julho de 2026, a ITM Semiconductor expandiu instalações de produção de cigarros eletrônicos na Indonésia, enquanto a China iniciou medidas em julho de 2026 para conter o excesso de capacidade na fabricação de cigarros eletrônicos. Juntos, esses desenvolvimentos apontam para pegadas de produção mais diversificadas e conformes, além de distribuição capaz de atender aos requisitos de rastreabilidade.

Desenvolvimentos recentes do setor

- Junho de 2026: A Philip Morris International anunciou e lançou o dispositivo de vaping de sistema fechado VEEV inPrime na Coreia do Sul como parte da expansão de seu portfólio livre de fumo. O lançamento amplia a presença de sistemas fechados da PMI em um mercado altamente regulado e orientado à inovação, e apoia a escalabilidade regional de ecossistemas proprietários de dispositivos e consumíveis.

- Abril de 2026: A Charlie's Holdings abriu uma instalação nos Estados Unidos para o enchimento de vapes descartáveis com e-líquido, a fim de reduzir a exposição a interrupções relacionadas à fabricação vinculada à China. A expansão fortalece a resiliência da cadeia de suprimentos e melhora o tempo de lançamento das linhas de produtos descartáveis nos Estados Unidos.

- Agosto de 2024: A NJOY, da Altria, recebeu autorizações da FDA para produtos de vapor eletrônico sabor menta nos Estados Unidos, marcando um marco importante para o acesso a produtos aromatizados sob o marco do PMTA. A autorização destacou a vantagem do pacote de evidências de nível regulatório e elevou o padrão para ofertas de menta em conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange a receita gerada por produtos de liberação eletrônica de nicotina, incluindo dispositivos de vaping e os consumíveis usados com eles (líquidos de recarga e cápsulas pré-cheias), vendidos para uso do consumidor adulto em todas as geografias.

Exclusões de escopo: excluímos bastões de tabaco aquecido sem combustão, hardware de vaping de cannabis, peças de reposição do mercado paralelo e inaladores terapêuticos de nicotina.

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivo de E-Cigarette

- Descartável

- Não Descartável

- E-Líquido

- Dispositivo de E-Cigarette

- Por Categoria

- Sistemas de Vaporização Abertos

- Sistemas de Vaporização Fechados

- Por Usuário Final

- Homens

- Mulheres

- Por Canal de Distribuição

- Lojas Físicas

- Lojas Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Romênia

- Polônia

- Países Baixos

- Áustria

- Portugal

- Grécia

- Restante da Europa

- Ásia-Pacífico

- Indonésia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- África do Sul

- Argélia

- Nigéria

- Restante do Oriente Médio e África

- América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura inicial do modelo e estabelecer limites realistas em relação ao que conta como uma venda de cigarro eletrônico. Sinais de saúde pública e populacionais foram obtidos de fontes como a Organização Mundial da Saúde, os Centros de Controle e Prevenção de Doenças dos EUA e ministérios nacionais de saúde que publicam indicadores de uso de tabaco entre adultos e prevalência de vaping.

Para ancorar regulamentações e trajetórias de produtos, também revisamos fontes como atualizações da Food and Drug Administration dos EUA, notificações de reguladores regionais e periódicos revisados por pares selecionados que acompanham debates sobre liberação de nicotina e redução de danos. Registros de empresas, apresentações a investidores, cobertura de imprensa confiável e websites de associações foram então usados para verificar movimentos de preços, lançamentos de produtos e mudanças de canais. Assinaturas pagas para dados financeiros de empresas e inteligência de patentes foram usadas seletivamente onde as divulgações públicas eram escassas. Esses exemplos não são exaustivos, e fontes adicionais também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com partes interessadas em toda a cadeia de valor, como equipes de marcas de dispositivos, formuladores de e-líquidos, distribuidores, operadores de vape shops e especialistas regulatórios e de saúde pública. Como este é um mercado global, os insumos foram equilibrados entre as principais regiões de demanda para que as premissas de adoção, preços e conformidade pudessem ser ajustadas às realidades locais antes de os totais finais serem consolidados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 16% | APAC: 42% |

| Nível médio: 55% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Participantes menores: 16% | Gerentes: 56% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção do conjunto de demanda de cima para baixo, na qual as populações de usuários adultos de nicotina e a prevalência de vaping são convertidas em uma base de usuários endereçável, que é então traduzida em rotatividade anual de dispositivos e consumo de consumíveis. Para manter o resultado fundamentado, os totais foram corroborados com aproximações seletivas de baixo para cima, como preço médio de venda (ASP) amostrado por formato de dispositivo e consumo típico por usuário, seguidas de verificações de canal onde havia dados disponíveis.

Os principais insumos utilizados no modelo incluem a base de fumantes adultos e as taxas de transição, a prevalência de vaping por país, os mililitros médios de e-líquido consumidos por usuário, os ciclos de substituição de dispositivos, a participação de sistemas fechados versus abertos e a progressão observada de ASP por categoria. Quando um país tinha dados limitados, foram aplicados indicadores proxy de perfis regulatórios e de renda semelhantes, e a premissa foi posteriormente testada em entrevistas antes de ser mantida.

Para a previsão, utilizamos análise de cenários apoiada por suavização baseada em tendências sobre os principais impulsionadores, uma vez que os ciclos de regulamentação e autorização de produtos podem mudar os padrões de demanda rapidamente. As trajetórias de crescimento foram moldadas pela fiscalização de políticas esperada, mudanças de acesso no varejo entre offline e online, ritmo de inovação de produtos e sensibilidade dos consumidores ao preço, e então revisadas com especialistas para evitar formatos de curva excessivamente agressivos.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação, na qual os totais de demanda liderados pela prevalência são verificados em relação a sinais independentes, como faixas de preços, lógica de rotatividade de dispositivos e feedback qualitativo de canais. Se o resultado de um país parecer fora da linha esperada, as premissas são reabertas e revisadas, e chamadas de acompanhamento são acionadas para confirmar se a variância é real ou causada por uma regulamentação ou mapeamento de categoria ausente.

Antes da aprovação final, o modelo e as conclusões escritas passam por uma revisão de analista em múltiplas etapas, para que definições-chave, conversões cambiais e rotulagem de anos permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, alterações nas autorizações de produtos ou medidas fiscais que possam afetar preços e volumes. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual possível, sustentada pelas informações mais recentes disponíveis.

Tamanho do mercado global de cigarros eletrônicos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para cigarros eletrônicos costumam variar mesmo quando o nome do tema parece o mesmo, já que as empresas nem sempre contabilizam os mesmos produtos, anos ou pontos de receita. As diferenças também aparecem quando uma estimativa se apoia mais em indicadores do tipo embarque, enquanto outra se apoia mais em sinais de adoção pelo usuário e consumo típico.

A tabela mostra um agrupamento estreito em torno da faixa dos vinte e poucos bilhões para 2025 em uma estimativa, mas um valor de 2025 mais elevado em outra, o que geralmente decorre do que é incluído em torno de categorias adjacentes de nicotina e de como as receitas de serviços são tratadas. Na abordagem da Mordor Intelligence, o total de 2025 está vinculado às receitas de saída de fábrica para dispositivos de vaping mais e-líquidos e cápsulas, com exclusões explícitas como bastões de tabaco aquecido sem combustão e hardware de vaping de cannabis, o que pode reduzir o escopo em comparação com pacotes mais amplos de nicotina ou vape.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 26,10 bilhões de USD (2025) | |

| Editor do Setor A | 26,00 bilhões de USD (2025) | Utiliza uma taxonomia de produtos mais amplA que pode agrupar formatos de nicotina de nova geração, e é menos explícita quanto à exclusão de produtos de tabaco aquecido sem combustão, o que pode alterar os totais dependendo das premissas de mix de produtos locais. |

| Editor Global B | 32,74 bilhões de USD (2025) | Define um universo expandido de cigarros eletrônicos e vapes e também declara a inclusão de serviços relacionados vendidos por criadores, o que pode elevar o valor medido além da contabilização apenas de dispositivos e consumíveis. |

Em conjunto, a dispersão é explicada mais por escolhas de escopo e contabilização do que por aritmética. Quando o limite do produto, o ponto de receita e os insumos de adoção em nível de país são explicitados e depois verificados com feedback especializado, o número final se torna mais fácil de reproduzir e de ajustar quando as condições regulatórias ou de preços mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de E-Cigarette em 2026?

O tamanho do mercado de E-Cigarette foi de USD 26,97 bilhões em 2026 e está no caminho para atingir USD 36,65 bilhões até 2031.

Qual é o CAGR previsto para produtos de vapor até 2031?

A receita global deve se expandir a um CAGR de 6,33% no período de 2026-2031.

Qual região está se expandindo mais rapidamente na adoção do vaporizador?

A Ásia-Pacífico lidera o crescimento, com projeção de CAGR de 7,39% à medida que a Indonésia, a Austrália e a Nova Zelândia evoluem suas políticas de redução de danos.

Os sistemas de vaporização abertos ou fechados estão ganhando participação?

Os pods fechados ainda lideram, mas os sistemas abertos têm previsão de crescer a um CAGR de 6,97% devido aos menores custos por uso e à personalização.

Página atualizada pela última vez em: