Tamanho e Participação do Mercado de Cigarros Eletrônicos no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

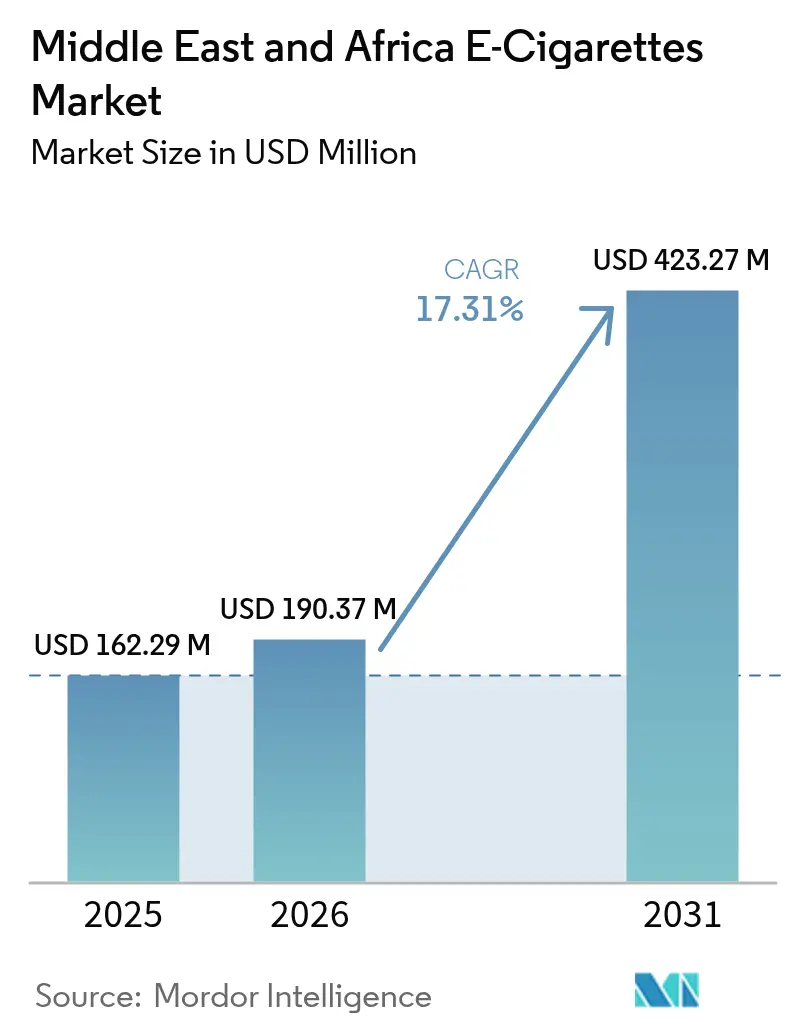

| Tamanho do mercado no ano base (2025) | 162.29 Milhões de dólares |

| Tamanho do Mercado (2026) | 190.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 423.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.31% CAGR |

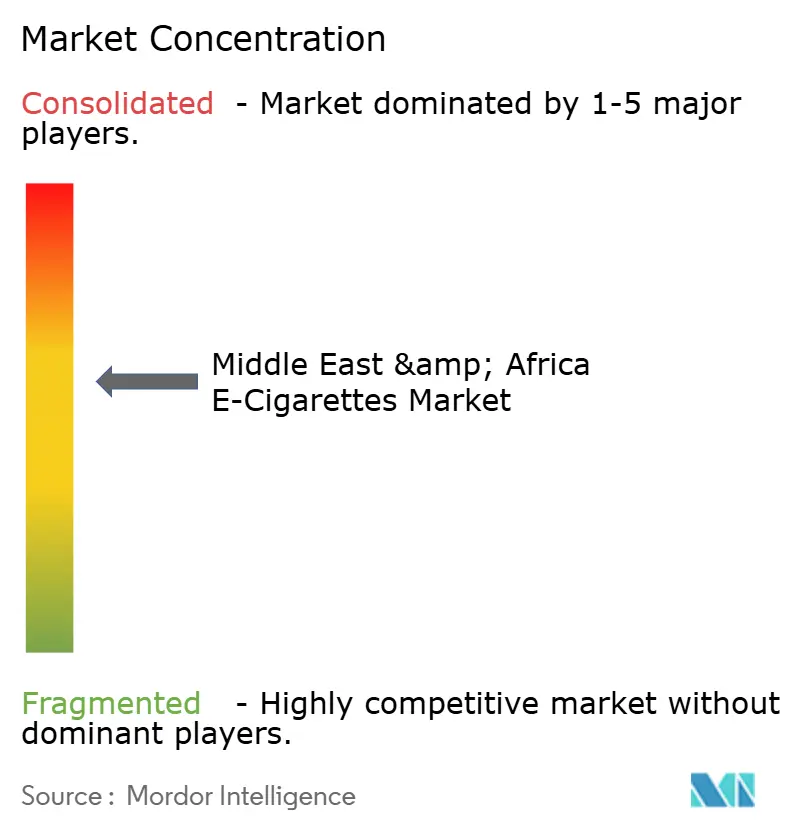

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cigarros Eletrônicos no Oriente Médio e África por Mordor Intelligence

O mercado de cigarros eletrônicos no Oriente Médio e África deverá crescer de USD 162,29 milhões em 2025 para USD 190,37 milhões em 2026 e tem previsão de atingir USD 423,27 milhões até 2031, a uma CAGR de 17,31% no período de 2026 a 2031. Impulsionada por políticas diversas de controle do tabaco, maior conscientização sobre saúde e uma mudança para produtos de nicotina de menor risco, a região registra um robusto crescimento de dois dígitos. Nos países do Conselho de Cooperação do Golfo (CCG), regulamentações claras, rápidas inovações em sabores e o apelo dos dispositivos descartáveis de alta capacidade de puffs atraem novos usuários adultos. Enquanto isso, o posicionamento de produtos premium auxilia no equilíbrio frente a impostos de consumo significativos. Na África, porém, o cenário é mais fragmentado. A aplicação mais rigorosa de restrições de acesso para jovens e as crescentes preocupações ambientais com dispositivos descartáveis estão reformulando as estratégias tanto de players globais quanto regionais. As empresas que se adaptam rapidamente à conformidade regulatória, inovam em design sustentável e possuem amplo alcance de distribuição têm muito a ganhar neste mercado em evolução.

Principais Conclusões do Relatório

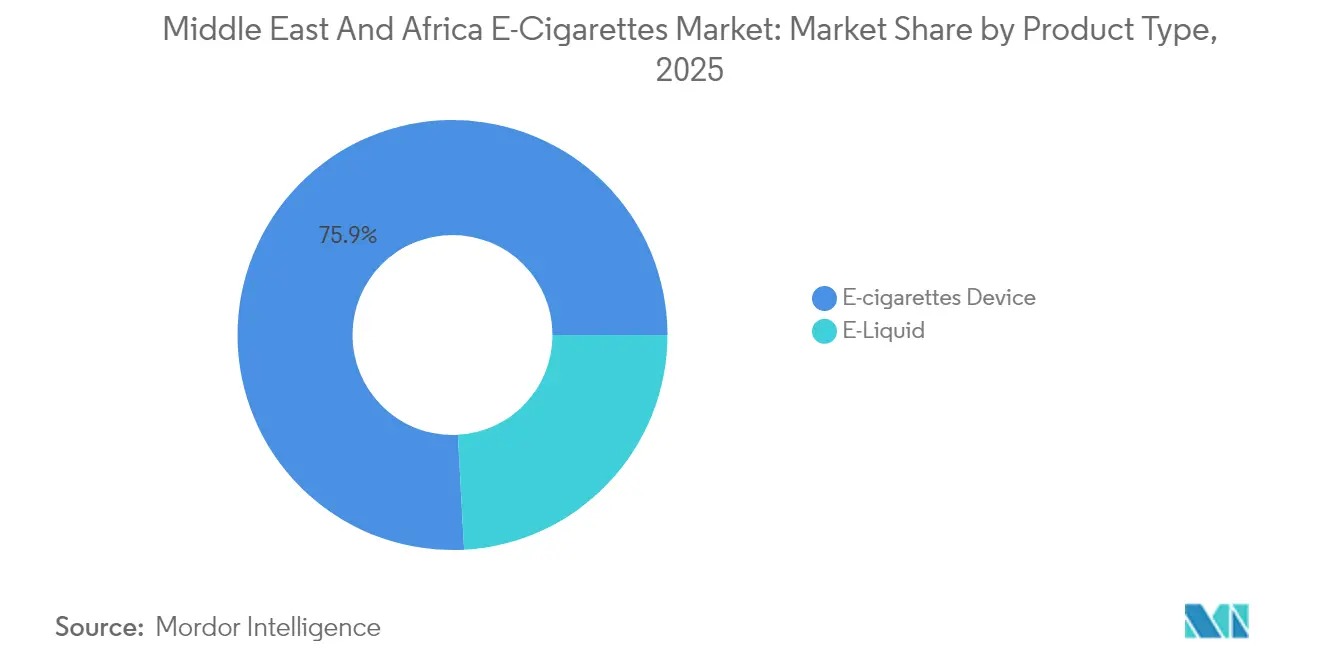

- Por tipo de produto, os dispositivos capturaram 75,86% do tamanho do mercado de cigarros eletrônicos no Oriente Médio e África em 2025; os líquidos para vaping têm projeção de crescimento a uma CAGR de 18,26% até 2031.

- Por categoria, os sistemas fechados responderam por 68,10% da participação do mercado de cigarros eletrônicos no Oriente Médio e África em 2025, enquanto os sistemas abertos devem avançar a uma CAGR de 18,56% até 2031.

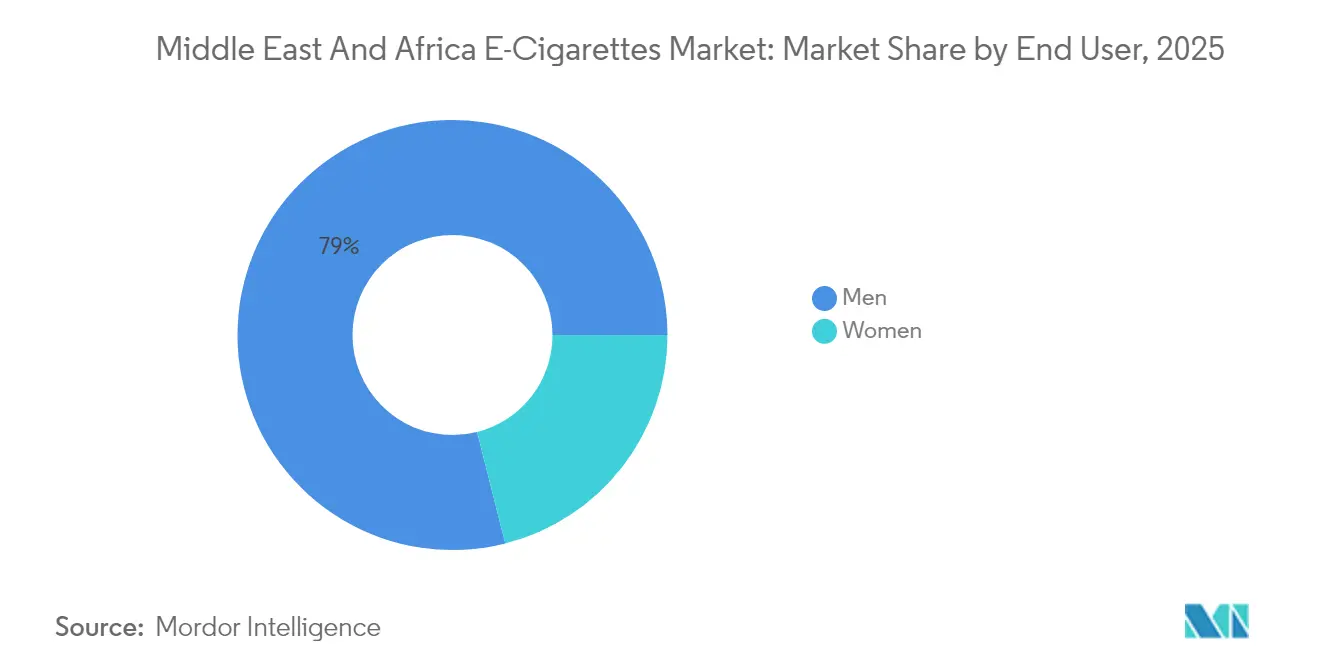

- Por usuário final, os homens detinham 78,95% da participação do mercado de cigarros eletrônicos no Oriente Médio e África em 2025; as mulheres representam o segmento de crescimento mais rápido, com uma CAGR esperada de 17,54% até 2031.

- Por canal de distribuição, as lojas físicas detinham uma participação de receita de 61,82% em 2025, e os pontos de venda online têm previsão de crescimento a uma CAGR de 19,35% até 2031.

- Por geografia, os Emirados Árabes Unidos lideraram o mercado de cigarros eletrônicos no Oriente Médio e África com 28,64% da participação de mercado em 2025, enquanto a Arábia Saudita tem projeção de expansão a uma CAGR de 18,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cigarros Eletrônicos no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dispositivos vaping descartáveis de alta capacidade de puffs | +3.2% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Crescente conscientização sobre saúde e cessação tabágica | +2.8% | Foco no CCG, expansão para a África | Médio prazo (2-4 anos) |

| Inovação em sabores orientada para jovens | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Turquia | Curto prazo (≤ 2 anos) |

| Níveis de nicotina personalizáveis | +1.7% | Emirados Árabes Unidos, África do Sul, Marrocos | Médio prazo (2-4 anos) |

| Conveniência e design intuitivo | +1.4% | Centros urbanos em toda a região | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na fabricação | +0.9% | Polos dos Emirados Árabes Unidos e África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida mudança para dispositivos vaping descartáveis de alta capacidade de puffs

No Oriente Médio e África, o mercado de cigarros eletrônicos está testemunhando um aumento na adoção de dispositivos descartáveis de alta capacidade de puffs. Essa mudança não está apenas alterando o comportamento do consumidor, mas também transformando as estratégias de distribuição. À medida que os fabricantes navegam por essa tendência, enfrentam pressões em suas cadeias de suprimentos. Eles lidam com a necessidade de equilibrar a capacidade de produção diante das exigências de conformidade regulatória. Isso é especialmente pronunciado em mercados como o Egito, onde um IVA de 14%, especificamente direcionado a cigarros eletrônicos descartáveis, adiciona outra camada de complexidade, conforme destacado pela OKK Vapes. No entanto, a mudança em direção aos cigarros eletrônicos descartáveis não é isenta de desafios. Esses dispositivos produzem uma produção de resíduos notavelmente maior por unidade de entrega de nicotina do que seus equivalentes recarregáveis, levantando preocupações ambientais significativas. Em resposta, os players do setor estão se voltando para materiais biodegradáveis e estão defendendo programas de reciclagem. Ainda assim, estão empenhados em preservar a conveniência que impulsionou a rápida adoção desses produtos pelos consumidores. Somando-se às complexidades, a Autoridade dos Emirados para Padronização e Metrologia exige certificação completa de produto para esses dispositivos descartáveis. Esse requisito age como um guardião, criando obstáculos que beneficiam predominantemente os players estabelecidos, munidos tanto de conhecimento regulatório quanto do necessário poder financeiro.

Crescente conscientização sobre saúde e cessação tabágica

No Oriente Médio e África, a conscientização sobre saúde está impulsionando o mercado, com muitos consumidores vendo os cigarros eletrônicos como ferramentas para a redução de danos, apesar das evidências científicas mistas e dos alertas regulatórios. Dados do Escritório Regional do Mediterrâneo Oriental da Organização Mundial da Saúde indicam que, em 2022, 92,5 milhões de adultos, ou 19% da população da região, usavam produtos de tabaco. Essa estatística ressalta um mercado significativo para produtos de cessação, conforme destacado pela Organização Mundial da Saúde[1]Fonte: Organização Mundial da Saúde, "Tabaco: Cigarros Eletrônicos – Perguntas e Respostas," who.int. No entanto, pesquisas da África Subsaariana contestam a narrativa de redução de danos. Sugerem que, devido à infraestrutura de saúde limitada e aos padrões de uso duplo, os cigarros eletrônicos podem não ser ferramentas eficazes de cessação e podem até intensificar a dependência geral de nicotina, conforme relatado pela revista Tobacco Control. Em dezembro de 2023, o Fundo de Investimento Público da Arábia Saudita lançou a Badael Company e sua marca DZRT, sinalizando o reconhecimento institucional do potencial do mercado de cessação. Ao posicionar as alternativas à nicotina como instrumentos de saúde pública em vez de meros itens recreativos, abrem-se caminhos de marketing. No entanto, essa abordagem exige adesão meticulosa às regulamentações sobre declarações médicas e às diretrizes de Controle do Tabaco da Organização Mundial da Saúde, que enfatizam a importância de proteger a política de saúde pública da influência da indústria.

Inovação em sabores orientada para jovens impulsionando experimentação

No Oriente Médio e África, a inovação em sabores voltada para públicos mais jovens está impulsionando taxas de experimentação notáveis, mesmo enquanto os reguladores se esforçam para limitar o acesso de jovens e a disponibilidade de determinados sabores. De acordo com o Relatório Global sobre Redução de Danos do Tabaco, existem mais de 16.000 sabores em todo o mundo, com a Organização Mundial da Saúde observando que perfis frutados e adocicados são particularmente favorecidos na região. No entanto, à medida que a acessibilidade a sabores passa por escrutínio, os estados membros do CCG estão promulgando regulamentações que proíbem aditivos específicos nomeados, incluindo certos agentes aromatizantes, conforme destacado pela revista Tobacco Control. Esse cenário regulatório abre caminhos para acessórios de sabor e produtos de aprimoramento que contornam proibições diretas de sabores, mas ainda ressoam com os consumidores. Os fabricantes enfrentam o duplo desafio de impulsionar a inovação em sabores enquanto aderem aos mandatos de conformidade, ao mesmo tempo em que evitam estratégias de marketing que possam atrair maior escrutínio regulatório.

Níveis de nicotina personalizáveis

Os sistemas de entrega de nicotina personalizáveis estão impulsionando o mercado, atendendo tanto a consumidores que pretendem parar de fumar quanto àqueles que buscam uma experiência personalizada. As regulamentações nos Emirados Árabes Unidos limitam as concentrações de nicotina no líquido para vaping a 20 mg/ml. Isso abre espaço para programas graduais de redução de nicotina, garantindo que os produtos permaneçam atrativos, conforme destacado pelo Hangsen International Group[2]Fonte: Autoridade dos Emirados para Padronização e Metrologia, "Regulamentações Técnicas dos Emirados Árabes Unidos para Sistemas Eletrônicos de Entrega de Nicotina," hangsen.com. Tais regulamentações capacitam os fabricantes a criar linhas de produtos que auxiliem na cessação por meio de redução controlada de nicotina, um avanço significativo em relação aos produtos tradicionais de tabaco. O lançamento do IQOS ILUMA i pela Philip Morris International ressalta essa tendência, apresentando sistemas FlexPuff que permitem aos usuários controlar sua ingestão de nicotina por sessão. O impulso pela personalização não se limita aos níveis de nicotina; abrange recursos do dispositivo como controle de temperatura, otimização de bateria e conectividade com smartphones, amplificando o controle do usuário. Como resultado, os players do mercado estão intensificando os investimentos em P&D, com o objetivo de desenvolver sistemas avançados de entrega que atendam aos gostos variados dos consumidores, enquanto aderem às regulamentações em diferentes regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e operacionais | -2.4% | Emirados Árabes Unidos, África do Sul | Médio prazo (2-4 anos) |

| Campanhas ambientais anti-descartáveis | -1.8% | Mercados avançados do CCG | Longo prazo (≥ 4 anos) |

| Restrições de idade e acesso | -1.5% | Regional, aplicação irregular | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas e fragmentadas | -2.1% | Proibição na Turquia, políticas africanas variadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção e operacionais

A expansão do mercado no Oriente Médio e África enfrenta restrições significativas devido a pressões de custos de fabricação e operacionais, com players menores e novos entrantes sentindo o maior impacto. Nos Emirados Árabes Unidos, os mandatos regulatórios exigem testes completos de produtos em laboratórios credenciados pela norma ISO/IEC 17025. As taxas de certificação de conformidade, conforme destacado pelo Hangsen International Group, chegam a AED 1.760 (USD 480) por SKU. Isso se soma aos custos de conformidade com a norma RoHS e renovações anuais. Esses custos de conformidade são agravados pelos impostos de consumo. Notavelmente, os países do CCG aplicam um elevado imposto de consumo de 100% sobre dispositivos eletrônicos de tabagismo, além de alíquotas padrão de IVA que variam entre 5% e 15%. Os fabricantes internacionais lidam com custos operacionais crescentes e gerenciamento de estoque complexo, especialmente após perturbações como os atrasos no transporte marítimo pelo Mar Vermelho no primeiro semestre de 2024. Esses desafios de custo afetam mais duramente os consumidores sensíveis ao preço, reduzindo a penetração de mercado nos grupos de menor renda. No entanto, esse cenário abre portas para fabricantes locais, que, devido à sua proximidade com os principais mercados e menores encargos regulatórios, podem criar vantagens de custo.

Crescentes campanhas ambientais anti-descartáveis

À medida que o segmento de cigarros eletrônicos descartáveis impulsiona grande parte do crescimento do mercado na região, ele enfrenta desafios crescentes das preocupações com a sustentabilidade ambiental. Isso cria um cabo de guerra entre a conveniência do consumidor e a responsabilidade ecológica. A Convenção-Quadro da Organização Mundial da Saúde sobre o Controle do Tabaco, ressaltando a importância da proteção ambiental, está cada vez mais destacando os impactos do ciclo de vida ambiental dos sistemas de entrega de nicotina. Notavelmente, os vaporizadores descartáveis produzem muito mais resíduos eletrônicos por unidade de nicotina do que seus equivalentes recarregáveis. Essa disparidade levou a maiores pressões regulatórias, defendendo programas de responsabilidade estendida do produtor e protocolos rigorosos de gestão de resíduos. Em resposta a esses desafios ambientais, a Imperial Brands, reconhecendo a sustentabilidade como um pilar da saúde do consumidor, está integrando alumínio proveniente de energia renovável e materiais reciclados nos componentes de seus dispositivos. Embora essas inovações apresentem oportunidades de mercado lucrativas para os fabricantes que pioneiram produtos biodegradáveis ou altamente recicláveis, frequentemente vêm com um preço premium, potencialmente dificultando a adoção generalizada pelo mercado. Além disso, potenciais medidas regulatórias que abordem essas preocupações ambientais poderiam remodelar a dinâmica do mercado e influenciar os comportamentos dos consumidores. Tais medidas podem incluir sistemas de depósito, iniciativas de reciclagem obrigatória ou até restrições a dispositivos de uso único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Dispositivos Impulsiona a Estrutura do Mercado

Em 2025, os dispositivos de cigarros eletrônicos capturaram uma participação expressiva de 75,86% do mercado, evidenciando uma inclinação do consumidor para soluções de hardware integrado. Essa tendência é ainda mais impulsionada por estruturas regulatórias, particularmente nos Emirados Árabes Unidos, onde a Autoridade dos Emirados para Padronização e Metrologia exige certificados de conformidade distintos tanto para hardware quanto para líquidos para vaping. Tais regulamentações conferem uma vantagem competitiva aos fabricantes hábeis em agrupar a conformidade nessas categorias, sentimento ecoado pelo Hangsen International Group. Dentro do âmbito dos cigarros eletrônicos, os dispositivos descartáveis reinam supremos, em grande parte devido à sua conveniência e atração para as demografias mais jovens. No entanto, um IVA de 14% no Egito, especificamente direcionado a esses descartáveis, sugere potenciais recalibrações do mercado, conforme observado pela OKK Vapes. Enquanto isso, os dispositivos não descartáveis estão conquistando um nicho, atraindo tanto consumidores conscientes com o orçamento quanto defensores do meio ambiente. Essa mudança é ainda impulsionada por avanços tecnológicos, como os recursos de aquecimento por indução e conectividade com smartphones do IQOS ILUMA i da Philip Morris International.

Os líquidos para vaping estão em ascensão rápida, com projeção de CAGR de 18,26% até 2031. Esse crescimento é amplamente atribuído a sabores inovadores e níveis de nicotina personalizáveis que ressoam com um amplo espectro de consumidores. Estruturas regulatórias, como a adesão dos Emirados Árabes Unidos aos padrões da Farmacopeia Europeia e às regulamentações de sabores GSO, fortalecem o segmento ao garantir padrões de qualidade, conforme destacado pelo Hangsen International Group. No entanto, desafios se avizinham. As restrições de sabores nos estados do CCG, que proíbem aditivos específicos nomeados, não apenas complicam o cenário do mercado, mas também amplificam a demanda por acessórios de sabor. Esses acessórios contornam habilmente as restrições diretas enquanto ainda cativam os consumidores. Além disso, a trajetória de crescimento do segmento de líquidos para vaping é temperada por regulamentações sobre tamanhos de recipientes — com os Emirados Árabes Unidos limitando os tanques a 10 ml e os pacotes de recarga a 50 ml — uma limitação que molda significativamente as estratégias de embalagem e os comportamentos de compra dos consumidores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Categoria: Sistemas Fechados Lideram Apesar do Crescimento dos Sistemas Abertos

Em 2025, os sistemas de vaping fechados comandaram uma participação de mercado dominante de 68,10%, evidenciando uma clara preferência do consumidor pela sua simplicidade e o controle abrangente dos fabricantes sobre a experiência do usuário. Esses sistemas não apenas atendem aos desejos dos consumidores, mas também se alinham com os mandatos regulatórios, garantindo a entrega controlada de nicotina e minimizando o risco de adulteração. Esse alinhamento é crucial para aderir a limites rigorosos de concentração de nicotina, como o limite de 20 mg/ml estabelecido em mercados como os Emirados Árabes Unidos, conforme destacado pelo Hangsen International Group. Além disso, os sistemas fechados reforçam a fidelidade à marca por meio de seus ecossistemas proprietários de cartuchos. No entanto, essa estratégia está sob escrutínio regulatório, levantando questões sobre a escolha do consumidor e a concorrência de mercado. Avanços tecnológicos, como sistemas de autenticação, desempenham um papel fundamental neste segmento, prevenindo o uso de cartuchos falsificados e garantindo o controle de qualidade ao longo da jornada do usuário.

Os sistemas de vaping abertos estão ganhando força rapidamente, com uma impressionante CAGR de 18,56% projetada até 2031. Seu apelo reside em atender a entusiastas que desejam personalização e economia de custos por meio de designs recarregáveis. Esses sistemas ressoam com usuários experientes, enfatizando a diversidade de sabores e o controle preciso da concentração de nicotina. Isso é validado pelos dados da Organização Mundial da Saúde, que mostra uma paleta global de mais de 16.000 opções de sabores. No entanto, os sistemas abertos navegam por um labirinto de desafios regulatórios, lidando com concentrações flutuantes de nicotina e as complexidades da compatibilidade com líquidos para vaping de terceiros. Essa complexidade ressalta a necessidade de estruturas robustas de conformidade para garantir a segurança e a qualidade do produto. O crescimento do segmento depende de dois fatores fundamentais: o endosso regulatório de sistemas personalizáveis pelo usuário e o estabelecimento de padrões de segurança que mitiguem os riscos de uso indevido, ao mesmo tempo em que defendem a escolha do consumidor.

Por Usuário Final: Domínio Masculino com Aceleração do Crescimento Feminino

Em 2025, os homens detinham uma participação dominante de 78,95% do mercado, uma tendência profundamente enraizada no consumo tradicional de tabaco e nas nuances culturais em todo o Oriente Médio e África. Esse predomínio masculino ressoa com os dados do Escritório Regional do Mediterrâneo Oriental da Organização Mundial da Saúde, que destaca uma prevalência pronunciada do tabaco entre os homens. Tais perspectivas ressaltam um potencial de mercado significativo para produtos de redução de danos, conforme observado pela Organização Mundial da Saúde. Os consumidores do sexo masculino estão se inclinando para produtos com alto teor de nicotina e sabor de tabaco, espelhando as experiências de fumo tradicionais. Essa preferência está impulsionando o mercado para sistemas fechados e dispositivos descartáveis. Além disso, canais de distribuição estabelecidos por redes de varejo de tabaco tradicionais, aliados a marketing centrado no público masculino que ressalta desempenho e conveniência, estão amplificando o crescimento deste segmento.

As mulheres, por outro lado, estão emergindo como o segmento de crescimento mais rápido, com uma CAGR de 17,54% projetada até 2031. Esse crescimento é amplamente atribuído à maior conscientização sobre saúde e às inovações em sabores que ressoam com os gostos femininos. Tal trajetória não apenas reflete a mudança nos padrões de consumo de tabaco, mas também se alinha com os achados da Organização Mundial da Saúde sobre o aumento do uso de tabaco entre adolescentes do sexo feminino na África. As consumidoras estão se inclinando para produtos com menores níveis de nicotina, favorecendo sabores de frutas e sobremesas, e optando por designs de dispositivos discretos que aumentam a aceitabilidade social. Embora o crescimento do segmento enfrente obstáculos culturais e regulatórios em mercados conservadores, a crescente participação das mulheres no mercado de trabalho e a evolução das normas sociais apresentam oportunidades propícias para o desenvolvimento de produtos e iniciativas de marketing personalizadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: Domínio Físico com Aceleração Digital

Em 2025, as lojas físicas detinham uma participação de mercado de 61,82%, evidenciando a preferência do consumidor pelo exame presencial de produtos e disponibilidade imediata, particularmente em regiões onde o comércio eletrônico ainda está em seus estágios iniciais de desenvolvimento. As redes de varejo de tabaco tradicionais não apenas oferecem canais de distribuição estabelecidos para a entrada no mercado, mas também desempenham um papel fundamental na educação do consumidor. No entanto, essas redes enfrentam pressões regulatórias, especialmente no que diz respeito à verificação de idade e à exposição de produtos. Por exemplo, nos Emirados Árabes Unidos, os varejistas são obrigados a exibir de forma proeminente sinalizações de restrição de idade e verificar a idade dos clientes antes de realizar vendas de cigarros eletrônicos. Esse cenário regulatório cria desafios de conformidade, favorecendo inadvertidamente as redes de varejo estabelecidas em detrimento de seus concorrentes independentes. Além disso, a distribuição física capitaliza as compras por impulso e oferece suporte imediato ao cliente e educação sobre o produto, um aspecto crucial para consumidores que transitam dos produtos tradicionais de tabaco.

As lojas online, por outro lado, são as estrelas em ascensão, com uma robusta CAGR de 19,35%. Seu crescimento é impulsionado pelo apelo da conveniência, uma ampla gama de produtos e tecnologias avançadas de verificação de idade que garantem o cumprimento das regulamentações. Essas plataformas digitais capacitam os fabricantes, permitindo que se conectem com consumidores em áreas onde a presença de varejo físico é escassa. Elas também oferecem informações abrangentes sobre o produto, auxiliando os consumidores na tomada de decisões informadas. No entanto, esse crescimento não é isento de obstáculos. Os desafios regulatórios se avizinham, especialmente no que diz respeito a vendas transfronteiriças e conformidade fiscal. Mercados como o CCG apresentam desafios únicos, com requisitos rigorosos como selos fiscais digitais e faturamento eletrônico. Além disso, embora a distribuição online fomente o crescimento do mercado em áreas onde as normas culturais restringem o varejo tradicional, desafios como restrições de entrega e problemas de processamento de pagamentos moderam essa expansão em determinadas regiões.

Análise Geográfica

Em 2025, os Emirados Árabes Unidos (EAU) detinham uma participação dominante de 28,64% do mercado de cigarros eletrônicos no Oriente Médio e África. Os Emirados Árabes Unidos consolidaram sua posição como polo regional, graças às suas estruturas regulatórias abrangentes e à infraestrutura de distribuição avançada. Desde abril de 2019, a Autoridade dos Emirados para Padronização e Metrologia está no comando da abordagem regulatória dos Emirados Árabes Unidos, fomentando a certeza do mercado. Isso, por sua vez, atraiu investimentos internacionais e impulsionou a inovação de produtos. Destacando a importância estratégica dos Emirados Árabes Unidos, a Philip Morris International escolheu Dubai como base para sua sede regional, supervisionando operações no Sul e Sudeste Asiático, na Comunidade de Estados Independentes, no Oriente Médio e na África. O mercado prospera com as altas rendas disponíveis dos Emirados Árabes Unidos, que amenizam o impacto de um elevado imposto de consumo de 100%, e uma refinada infraestrutura de varejo apta a atender tanto a estratégias de mercado premium quanto de massa.

A Arábia Saudita se destaca como o mercado de crescimento mais rápido da região, com uma CAGR de 18,79% projetada até 2031. Esse crescimento é amplamente atribuído à crescente adoção de cigarros eletrônicos pela juventude do país e à crescente conscientização sobre saúde entre seus fumantes tradicionais. O lançamento da marca de sachês de nicotina DZRT pelo Fundo de Investimento Público da Arábia Saudita em dezembro de 2023, por meio da recém-criada Badael Company, ressalta o apoio institucional às estratégias de redução de danos e sugere um florescente mercado doméstico. No entanto, surgem desafios com ambiguidades regulatórias em torno de restrições de sabores e controles de acesso para jovens, podendo impedir o crescimento. O mercado também se beneficia da iniciativa Visão 2030, que visa diversificar a economia além do petróleo e modernizar o setor de saúde. Países como África do Sul, Nigéria, Egito, Marrocos e Turquia apresentam um quadro diversificado de cenários regulatórios, cada um oferecendo oportunidades e obstáculos únicos. Por exemplo, enquanto as proibições abrangentes de cigarros eletrônicos na Turquia impulsionaram um mercado ilícito e turvaram as avaliações oficiais do mercado, altos níveis de contrabando de tabaco sugerem uma demanda subterrânea significativa, conforme observado pela revista Tobacco Prevention & Cessation. Em 2024, o Egito introduziu um IVA de 14% sobre cigarros eletrônicos descartáveis, refletindo uma postura regulatória matizada que busca equilibrar as necessidades de receita com objetivos de saúde pública, de acordo com a OKK Vapes. Enquanto isso, a aprovação de Marrocos em fevereiro de 2025 para as instalações de produção da Japan Tobacco International sinaliza um clima de mercado mais receptivo e sugere o potencial de crescimento da fabricação local, conforme relatado pela Africa Intelligence. A África do Sul lida com ambiguidades regulatórias; a legislação preliminar, que expirou antes das eleições de maio de 2024, pode retornar, potencialmente introduzindo mandatos de embalagem simples e restrições de publicidade, conforme os Guias de Prática da Chambers. A região mais ampla do Oriente Médio e África, embora marcada por incertezas regulatórias, é promissora. À medida que a Convenção-Quadro da Organização Mundial da Saúde sobre o Controle do Tabaco se consolida, abre caminho para regulamentações padronizadas sobre novos produtos de nicotina.

Panorama regulatório

A regulamentação no Oriente Médio e na África está dividida entre estruturas do CCG comparativamente codificadas e uma regulamentação africana mais fragmentada, com impostos e conformidade técnica atuando como principais controladores de acesso. Nos Emirados Árabes Unidos, os produtos de vaporização exigem certificação do Emirates Conformity Assessment Scheme (ECAS), administrada pelo Ministério da Indústria e Tecnologia Avançada, e o tratamento de impostos especiais de consumo está incorporado nas regras da Federal Tax Authority. Isso inclui a Decisão do Gabinete nº 197 de 2025, em vigor a partir de 1º de janeiro de 2026, que mantém dispositivos, ferramentas e líquidos de cigarros eletrônicos dentro do escopo de 100% de imposto especial de consumo. Na Arábia Saudita, a Saudi Food and Drug Authority (SFDA) regulamenta os ENDS por meio de requisitos técnicos (SFDA.FD 5005:2020) e classifica os vapes contendo nicotina como produtos relacionados ao tabaco, sujeitos a 100% de imposto especial de consumo, reforçando condições de acesso ao mercado de alta conformidade e alta tributação.

Normas técnicas e controles de produtos moldam cada vez mais as decisões de portfólio na região. As regulamentações técnicas da Saudi Standards, Metrology and Quality Organization (SASO) definem os requisitos de dispositivos para sistemas eletrônicos de fumar, enquanto a coordenação do CCG sobre líquidos eletrônicos, embalagens e requisitos de advertências sanitárias avança por meio de grupos de trabalho da Gulf Standardization Organization, como o rascunho GSO 2805:2025 (o momento de adoção varia por país). Junto com essas estruturas, restrições de sabores e controles de acesso de jovens nos principais mercados do CCG empurram os fabricantes para formulações compatíveis, rotulagem e rastreabilidade mais claras, e processos mais rígidos de verificação de idade no varejo, o que tende a favorecer empresas com capacidades estabelecidas de regulamentação e garantia de qualidade.

Cenário Competitivo

O mercado de cigarros eletrônicos no Oriente Médio e África demonstra concentração moderada, com multinacionais do tabaco estabelecidas competindo contra players regionais emergentes e fabricantes com foco em tecnologia. As multinacionais do tabaco estabelecidas no mercado de cigarros eletrônicos do Oriente Médio e África enfrentam concorrência de players regionais emergentes e fabricantes focados em tecnologia. A Philip Morris International, aproveitando sua plataforma de tabaco aquecido IQOS e uma robusta infraestrutura regional, reportou um crescimento de 15,6% nas vendas de unidades de tabaco aquecido em 2024 na região SSEA, CIS e MEA. Enquanto isso, a Imperial Brands, com uma abordagem disciplinada que prioriza a demanda do consumidor e a distribuição, alcançou um crescimento espetacular de 136,4% nas receitas provenientes de produtos de próxima geração, expandindo-se agressivamente na África, na Ásia, na Australásia e na Europa Central e Oriental.

As empresas com expertise regulatório e recursos financeiros sólidos são cada vez mais favorecidas no cenário competitivo, especialmente ao navegar por mandatos de conformidade intrincados. Por exemplo, os processos de certificação de conformidade dos Emirados Árabes Unidos exigem investimentos iniciais substanciais e taxas de renovação contínuas. Mercados com cenários regulatórios em mudança e segmentos de consumidores negligenciados apresentam oportunidades de espaço em branco. Isso é especialmente verdadeiro nas nações africanas, onde a estrutura de controle do tabaco da Organização Mundial da Saúde está padronizando as regulamentações de produtos de nicotina. A incursão do Fundo de Investimento Público da Arábia Saudita no mercado por meio da Badael Company e da marca DZRT ressalta a confiança institucional nessas oportunidades, intensificando a concorrência para os players globais.

Os fabricantes estão adotando a integração tecnológica como uma estratégia de diferenciação fundamental. Os investimentos em conectividade com smartphones, recursos de IoT e medidas anticontrafação não apenas elevam a experiência do usuário, mas também reforçam a adesão às regulamentações. No entanto, o cenário competitivo está sendo remodelado por mandatos de sustentabilidade ambiental. Estes favorecem os fabricantes que podem inovar em produtos biodegradáveis ou facilmente recicláveis. No entanto, tais avanços frequentemente vêm com um preço premium, restringindo seu apelo ao mercado mais amplo.

Líderes do Setor de Cigarros Eletrônicos no Oriente Médio e África

British American Tobacco

Aspire Global

Philip Morris International

Japan Tobacco International

Imperial Brands

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A formalização de normas e a fiscalização criam espaço para o design de produtos compatíveis, serviços de teste e roteiros de entrada no mercado adaptados a cada país. Marrocos é um exemplo de curto prazo, com a fiscalização começando em fevereiro de 2026 para uma primeira norma nacional obrigatória cobrindo cigarros eletrônicos, muassel e bolsas de nicotina sob o Moroccan Institute of Standardization (IMANOR). O escopo enfatiza rotulagem, rastreabilidade e regras de segurança para importações. Paralelamente, os Emirados Árabes Unidos continuam a funcionar como uma plataforma de lançamento de alta conformidade, onde os requisitos de certificação ECAS e a estrutura de impostos especiais de consumo da Federal Tax Authority (incluindo a implementação em 1º de janeiro de 2026 da Decisão do Gabinete nº 197 de 2025, que mantém 100% de imposto especial de consumo sobre dispositivos e líquidos) recompensam os fabricantes capazes de industrializar a conformidade, documentação e tratamento fiscal por SKU, tanto para canais offline quanto online.

As oportunidades de portfólio e canal se concentram em produtos que podem ser projetados para atender a definições e controles de ingredientes cada vez mais rígidos, e em sistemas de distribuição capazes de demonstrar verificação de idade compatível e fornecimento rastreável. O rascunho da norma do CCG GSO 2805:2025 oferece um caminho de harmonização para normas de líquidos eletrônicos, embalagens e advertências sanitárias, e pode apoiar a racionalização regional de SKUs uma vez adotado pelos estados-membros, embora restrições de sabores e diferenças de classificação específicas por país permaneçam. Por exemplo, Egito e Arábia Saudita continuam a classificar os cigarros eletrônicos como produtos relacionados ao tabaco, e a Arábia Saudita mantém controles específicos sobre sabores. Em relação à sustentabilidade, o escrutínio crescente sobre resíduos de uso único e impactos do ciclo de vida sustenta a demanda por alternativas recarregáveis e orientadas a recarga, bem como programas de devolução ou reciclagem que podem ser operados com grandes redes de varejo e plataformas de comércio eletrônico compatíveis.

Desenvolvimentos recentes do setor

- Junho de 2026: a Philip Morris International lançou o IQOS ILUMA i Electric Purple em Dubai, expandindo sua linha de dispositivos ILUMA i nos Emirados Árabes Unidos. O lançamento amplia a presença do ILUMA i nos Emirados Árabes Unidos e reforça o papel do país como hub regional para a comercialização de produtos de próxima geração sob controles estabelecidos de conformidade e varejo.

- Maio de 2026: a Japan Tobacco relatou os resultados do primeiro trimestre de 2026, citando forte impulso em seu cluster EMA (Europa Oriental, Oriente Médio e Américas), incluindo crescimento nos volumes de produtos de risco reduzido. A atualização destaca a continuidade da ênfase em portfólios sem fumaça em todo o território do Oriente Médio, onde as estruturas regulatórias e regimes fiscais já estão definidos.

- Novembro de 2024: relatórios com referência à Euromonitor destacaram o crescente movimento de consumidores na África do Sul, migrando de cigarros para produtos de vapor eletrônico, com formatos de uso único em destaque. Essa mudança aponta para um maior foco em disponibilidade, arquitetura de preço e pacote, e execução de varejo compatível em um dos maiores mercados consumidores da região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado abrange o valor dos dispositivos de cigarro eletrônico e produtos de líquido eletrônico vendidos no Oriente Médio e na África, captados tanto no varejo offline quanto nos canais online, e reportados em USD.

Exclusões de escopo: excluímos cigarros convencionais e outros produtos de tabaco não relacionados à vaporização, e também excluímos quaisquer vendas fora do Oriente Médio e da África.

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivos de Cigarros Eletrônicos

- Cigarros Eletrônicos Descartáveis

- Cigarros Eletrônicos Não Descartáveis

- Líquido para Vaping

- Dispositivos de Cigarros Eletrônicos

- Por Categoria

- Sistemas de Vaping Abertos

- Sistemas de Vaping Fechados

- Por Usuário Final

- Homens

- Mulheres

- Por Canal de Distribuição

- Lojas Físicas

- Lojas Online

- Por Geografia

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir o panorama básico de oferta e demanda e evitar suposições isoladas. Recorremos a fontes públicas, como institutos nacionais de estatística para indicadores de população e renda, portais de comércio ou alfândega para movimentos de importação e exportação de categorias de produtos relacionadas, e o Banco Mundial para o contexto macroeconômico que afeta os gastos do consumidor.

Para manter os insumos do mercado fundamentados, também revisamos sinais regulatórios e de saúde pública que moldam a disponibilidade e o uso de produtos, usando fontes como a Organização Mundial da Saúde, atualizações de ministérios da saúde e órgãos de controle do tabaco ou de normas, quando disponíveis. Relatórios anuais de empresas, apresentações a investidores, sites de associações e imprensa confiável foram usados para verificar mudanças de canal e mix de produtos, e assinaturas pagas selecionadas para dados financeiros de empresas, patentes e verificações de comércio a nível de embarque foram usadas para preencher lacunas onde os dados públicos são escassos. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que as fontes documentais não conseguiam mostrar de forma confiável, especialmente o comportamento de preços, as margens de canal e a rapidez com que os formatos de produtos estão mudando nos principais países do Oriente Médio e África. Conversamos com uma combinação de fabricantes, distribuidores, varejistas especializados em vaporizadores e varejistas em geral, e depois verificamos essas opiniões cruzadamente com reguladores, consultores e participantes do comércio em rotas de fornecimento ligadas à Ásia-Pacífico, hubs de demanda da EMEA e nas Américas, para referências de preços e sinais de disponibilidade de produtos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 20% | Gerentes: 59% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem de cima para baixo, na qual o conjunto de demanda do consumidor foi reconstruído país por país e depois consolidado na região usando a presença de canal e a disponibilidade de produtos como filtros práticos. Traduzimos esse conjunto de demanda em valor aplicando uma escala de preços entre os tipos de dispositivos e líquidos eletrônicos, e depois ajustamos para o mix de canais entre offline e online, de modo que os totais reflitam como os produtos são realmente comprados.

Para manter o modelo ligado à realidade, os resultados foram corroborados com aproximações seletivas de baixo para cima, incluindo faixas de receita de fornecedores e distribuidores, pontos de preço amostrados em mercados-chave, e verificações simples de volume baseadas no comportamento de substituição de dispositivos e recompra de líquidos eletrônicos. Os insumos mais importantes incluíram população adulta e urbanização, prevalência de tabagismo e indicadores de intenção de mudança, intensidade de importação para categorias relacionadas à vaporização, rigor regulatório por país, e a divisão entre formatos descartáveis versus recarregáveis (que altera o preço médio de venda e o padrão de recompra). Para a previsão, foi utilizada uma análise de cenários, posteriormente refinada com suavização de séries temporais de curto prazo onde o histórico era estável, com premissas testadas sob estresse por meio de feedback primário sobre quedas de preços, substituição de produtos e mudanças na fiscalização. Quando os dados de empresas ou países eram irregulares, usamos proxies transparentes, como faixas de preço de mercados vizinhos e faixas de penetração de canal, que depois foram refinadas após novas verificações com entrevistados.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de um conjunto de verificações passo a passo, em vez de uma revisão final única. Comparamos os totais modelados com sinais independentes, como direção do movimento comercial, faixas de preço de varejo e o gasto implícito por usuário adulto, e depois sinalizamos valores discrepantes para retrabalho quando a narrativa não correspondia ao feedback de campo.

Antes da aprovação final, o modelo e as premissas passam por uma revisão de analistas em vários níveis, para garantir que a lógica de unidades, as conversões de moeda e as consolidações por país sejam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias, revisões fiscais ou grandes mudanças na adoção de formatos de produtos. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam uma visão atualizada que reflita os insumos públicos e primários mais recentes.

Estimativa de Mercado da Mordor Intelligence para o Mercado de Cigarros Eletrônicos do Oriente Médio e África em Comparação com Outras Estimativas Publicadas

Diferentes tamanhos de mercado publicados para cigarros eletrônicos no Oriente Médio e África podem parecer muito distantes entre si, mesmo quando todos estão falando da mesma categoria ampla, porque escolhas de tempo e precificação alteram silenciosamente o total. Quando as moedas são convertidas usando períodos diferentes, e quando se assume que os preços médios de venda caem rapidamente (ou permanecem estáveis), o valor numérico muda mesmo que a demanda em unidades seja semelhante.

As maiores discrepâncias geralmente vêm do que é contabilizado como receita de mercado e da frequência com que o mix de preços e canais é atualizado. Neste estudo, o momento cambial é alinhado ao ano-base e os preços são revalidados com verificações de distribuidores e varejistas antes de os totais serem finalizados, o que representa uma diferença orientada por atualizações que mantém o número estável frente a promoções súbitas de preços e mudanças de formato, uma prática aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 162,29 milhões de USD (2025) | |

| Consultoria Global A | USD 1428.30 M (2024) | Esta estimativa parece usar um limite de produto mais amplo e um ano-base diferente, e provavelmente trata tipos de dispositivos, agrupamentos de categorias e captura de valor por canal de forma mais expansiva, o que pode inflacionar o conjunto de receita abordado em comparação com uma abordagem que considera apenas dispositivos e líquidos eletrônicos. |

| Consultoria Regional B | 1,30 bilhão de USD (2024) | O valor publicado é baseado em uma avaliação de 2024, com clareza limitada sobre a construção da escala de preços e o momento cambial, e pode aplicar preços médios de venda combinados mais altos entre formatos de dispositivos e canais, sem o mesmo nível de revalidação a nível de país. |

A tabela mostra que a diferença é explicada principalmente pela escolha do ano-base e pela forma como preços e escopo são tratados, e não por uma narrativa de demanda radicalmente diferente. Ao manter o escopo ancorado em dispositivos e líquidos eletrônicos, e ao atualizar o momento cambial e a lógica de preço médio de venda por meio de verificações repetidas, o modelo permanece rastreável a insumos claros que podem ser revisados e reproduzidos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Cigarros Eletrônicos no Oriente Médio e África em 2026?

O mercado está avaliado em USD 190,37 milhões em 2026 e deve ultrapassar USD 423,27 milhões até 2031

Qual país lidera as vendas regionais em 2025?

Os Emirados Árabes Unidos detinham 28,64% da receita de 2025, apoiados por regulamentações claras e alto poder de compra.

Qual formato de produto é mais popular atualmente em 2025?

Os dispositivos descartáveis de pod fechado dominam, respondendo por 68,10% do valor de mercado de 2025.

Qual taxa de crescimento é esperada para as vendas online até 2031?

Os canais online têm previsão de expansão a uma CAGR de 19,35% até 2031, à medida que o comércio eletrônico com verificação de identidade ganha confiança.

Qual segmento cresce mais rapidamente por usuário final até 2031?

As vendas para mulheres têm projeção de crescimento a uma CAGR de 17,54%, superando o mercado geral.

Página atualizada pela última vez em: