Tamanho e Participação do Mercado de Cigarros Eletrônicos na América Latina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

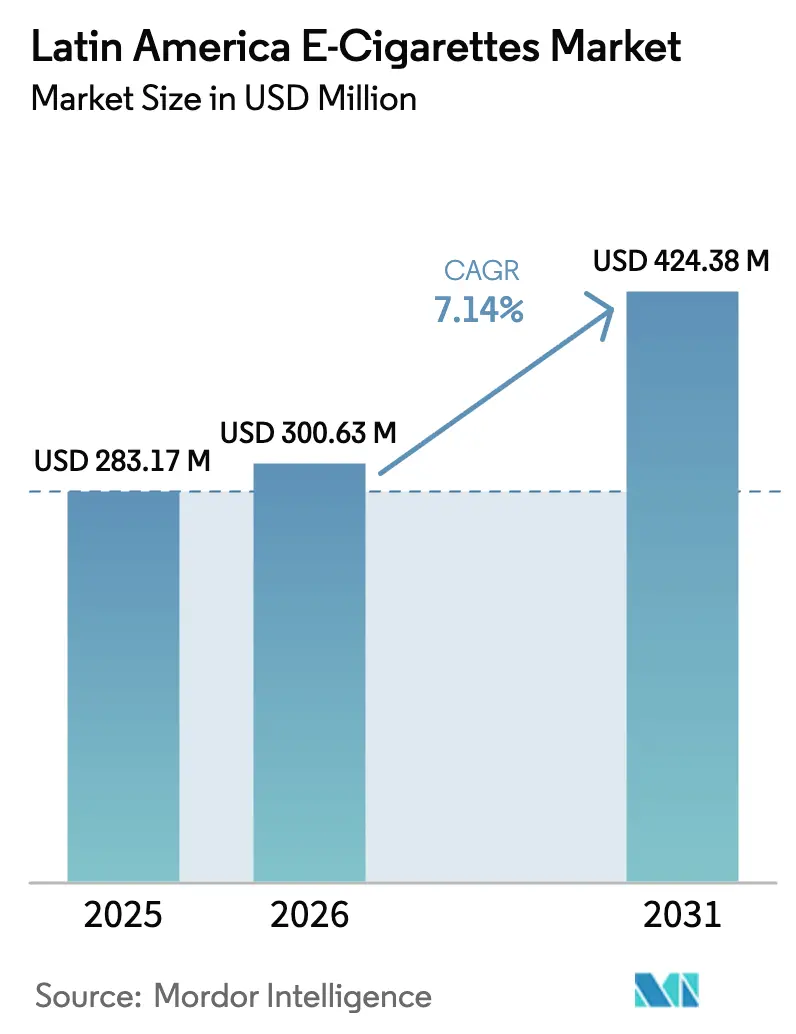

| Tamanho do mercado no ano base (2025) | 283.17 Milhões de dólares |

| Tamanho do Mercado (2026) | 300.63 Milhões de dólares |

| Tamanho do Mercado (2031) | 424.38 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cigarros Eletrônicos na América Latina por Mordor Intelligence

Espera-se que o tamanho do mercado de Cigarros Eletrônicos na América Latina cresça de USD 283,27 milhões em 2025 para USD 300,63 milhões em 2026, com previsão de atingir USD 424,38 milhões até 2031, a um CAGR de 7,14% no período 2026-2031. Esse crescimento é impulsionado por três forças interligadas: uma demanda do consumidor resiliente que prospera mesmo em meio a proibições, uma cadeia de abastecimento paralela em expansão que contorna os canais formais, e redes de comércio eletrônico transfronteiriço que transportam rapidamente mercadorias de Shenzhen e Miami para São Paulo e Cidade do México. Embora os sistemas de pods descartáveis liderem as compras iniciais, são os dispositivos recarregáveis e os líquidos para cigarro eletrônico que registram um crescimento unitário mais acelerado, à medida que usuários recorrentes com orçamento limitado buscam custos mais baixos por mililitro. As grandes multinacionais do tabaco utilizam seu capital e poder de lobby para influenciar políticas, enquanto fabricantes chineses ágeis aproveitam rapidamente as lacunas do varejo, introduzindo dispositivos com novas marcas que ganham tração por meio do buzz nas redes sociais. O cenário é ainda mais complicado pelas disparidades regulatórias: com oito proibições totais, treze regulamentações parciais e quatorze regimes com supervisão mínima, surge a arbitragem legal, permitindo que o mercado de Cigarros Eletrônicos na América Latina mantenha uma expansão estável de dígito único médio em meio às flutuações dos títulos.

Principais Conclusões do Relatório

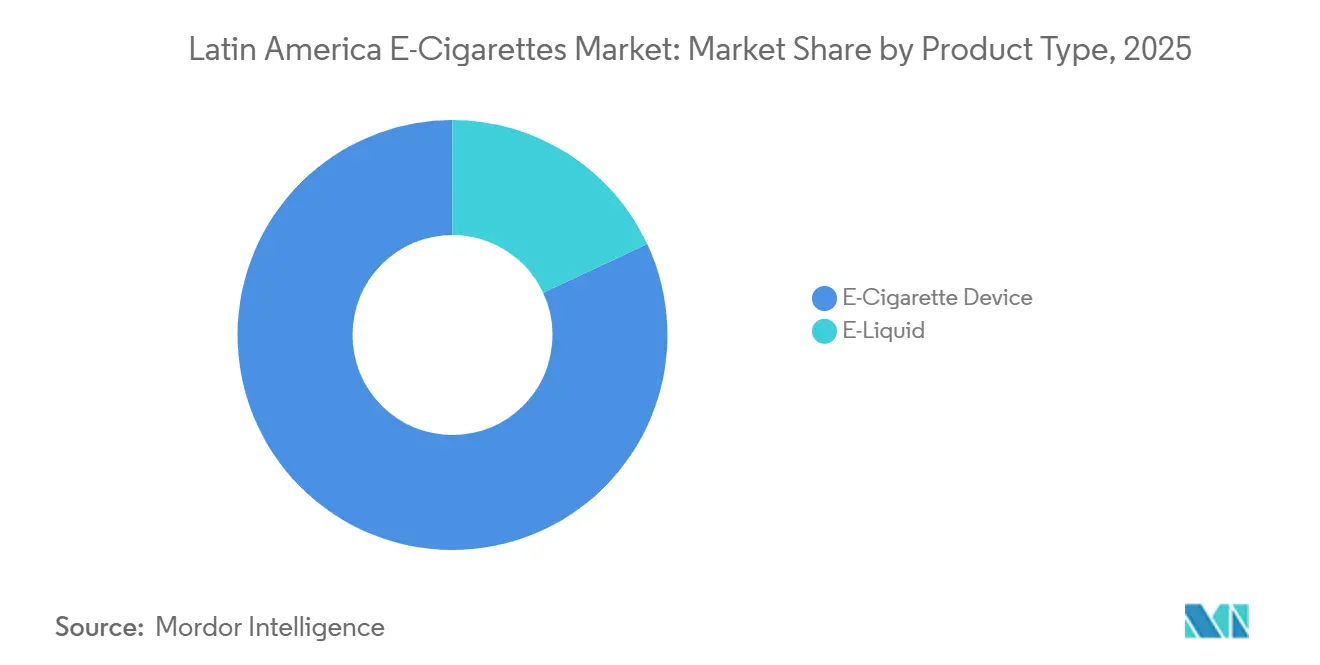

- Por tipo de produto, os Dispositivos de Cigarro Eletrônico detinham 81,96% da participação do mercado de Cigarros Eletrônicos na América Latina em 2025, enquanto os líquidos para cigarro eletrônico devem crescer a um CAGR de 7,80% até 2031.

- Por categoria, os sistemas de vaporização fechados comandavam 76,74% da participação de receita do mercado de Cigarros Eletrônicos na América Latina em 2025; os sistemas abertos registraram a trajetória mais rápida, com um CAGR de 8,03% até 2031.

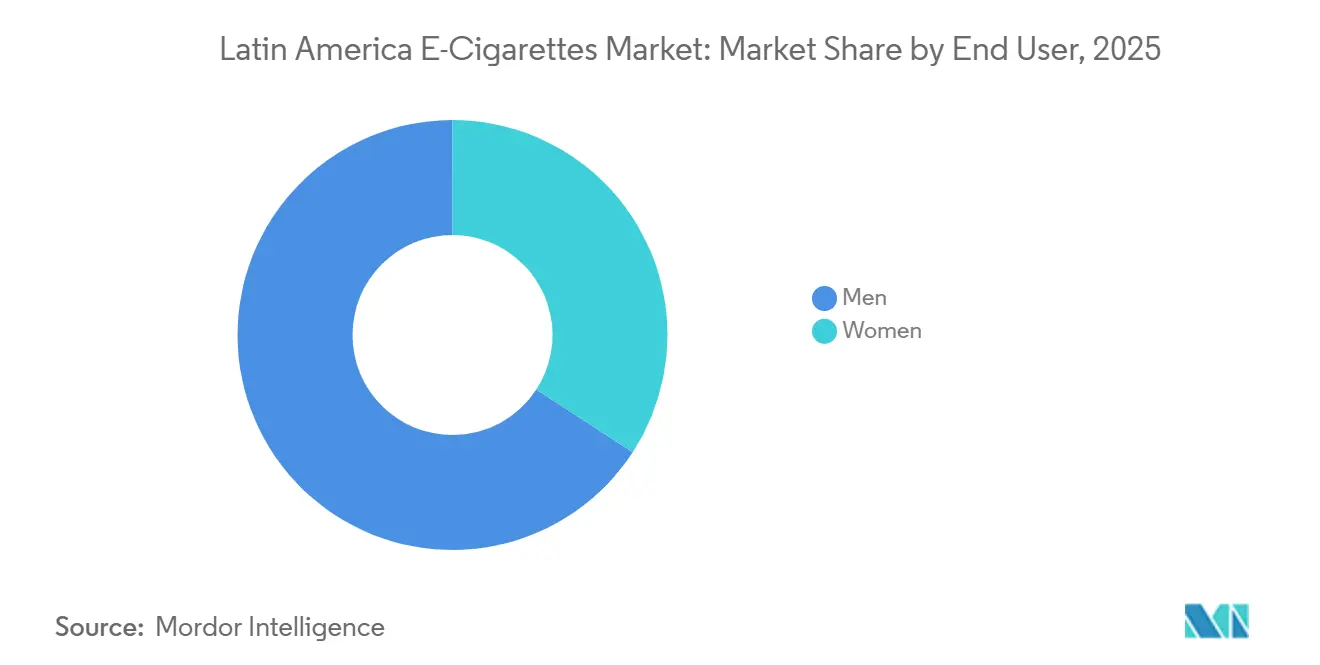

- Por usuário final, os homens lideraram o mercado de Cigarros Eletrônicos na América Latina com uma participação de 65,82% em 2025, enquanto as mulheres representaram o segmento de maior crescimento, com um CAGR de 8,78% até 2031.

- Por canal de distribuição, o varejo físico capturou 69,57% da participação em 2025, mas o varejo online avança a um CAGR de 9,36% com base em inovações em logística transfronteiriça.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cigarros Eletrônicos na América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de dispositivos descartáveis baseados em pods entre os jovens brasileiros | +1.2% | Brasil, México (os maiores mercados com dinâmicas de evasão de proibições) | Curto prazo (≤2 anos) |

| Expansão da logística de comércio eletrônico transfronteiriço reduz barreiras de preço | +0.8% | Regional (54,6% dos compradores da América Latina compram do exterior; desembaraço aduaneiro com média de 109 horas) | Curto prazo (≤2 anos) |

| Zonas cinzentas regulatórias que permitem que pods de sais de nicotina contornem tarifas de importação no México | +0.6% | Específico do México (lacunas na aplicação do decreto presidencial) | Curto prazo (≤2 anos) |

| Crescente preferência por formulações de baixa nicotina entre adultos conscientes da saúde | +0.3% | Regional, concentrado em centros urbanos com maior alfabetização em saúde | Médio prazo (2-4 anos) |

| Investimento estratégico de grandes empresas de tabaco em redes de varejo de vaporizadores na América Latina | +0.7% | Regional, indireto via financiamento de advocacy (Fundação para um Mundo Sem Fumaça da PMI >USD 400M ao longo de 7 anos) | Médio prazo (2-4 anos) |

| Ascensão de líquidos para cigarro eletrônico com CBD voltados ao segmento de bem-estar | +0.2% | Regional, adoção incipiente no Chile e na Colômbia, onde existem marcos regulatórios para cannabis | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de dispositivos descartáveis baseados em pods entre os jovens brasileiros

No mercado ilícito de vaporizadores do Brasil, os sistemas de pods descartáveis reinam supremos. Seu design pré-preenchido e de uso único contorna obstáculos técnicos, tornando-os mais acessíveis a usuários iniciantes. Enquanto isso, as redes sociais, especialmente o Instagram, tornaram-se um terreno fértil para vendas entre pares, esquivando-se habilmente da supervisão de varejo da Agência Nacional de Vigilância Sanitária (ANVISA). Na América Latina, o uso de Sistemas Eletrônicos de Entrega de Nicotina (SEEN) entre adolescentes girava em torno de 18,9%. Notavelmente, o Brasil registrou um aumento de vaporizadores autodeclarados em 2024, apesar das proibições vigentes[1]Fonte: Campanha para Crianças Livres do Tabaco, "Brasil: Apreensões de Cigarros Eletrônicos e Tendências de Uso," tobaccofreekids.org. O design compacto e os sabores atraentes — manga, morango e menta — desses dispositivos ressoam com os jovens. Muitos veem o vaporizador como um mal menor em comparação com os cigarros tradicionais, sentimento reforçado pelo marketing de influenciadores, que continua sendo um desafio para os órgãos reguladores monitorarem. Embora as apreensões desses dispositivos tenham saltado de 21.000 unidades para impressionantes 1,37 milhão, esse número ainda é irrisório em comparação com o total de importações. Os agentes aduaneiros enfrentam o enorme volume de pequenas encomendas, especialmente considerando os limites de minimis: USD 50 para remessas postais e surpreendentes USD 0 para transportadoras. Essa lacuna regulatória abriu caminho para distribuidores do mercado paralelo, permitindo-lhes cultivar fidelidade à marca antes de qualquer potencial entrada formal no mercado, caso as proibições sejam levantadas.

Expansão da logística de comércio eletrônico transfronteiriço reduzindo barreiras de preço

Na América Latina, o comércio eletrônico transfronteiriço evoluiu de um nicho de mercado para uma força dominante, com a maioria dos compradores adquirindo produtos de fornecedores internacionais. Essa mudança se deve em grande parte ao Peru e ao Uruguai, que simplificaram seus processos de exportação, facilitando os obstáculos aduaneiros para remessas menores. O Panamá consolidou seu status como hub regional, capitalizando suas Zonas de Livre Comércio, uma economia baseada no dólar e sua localização privilegiada. Isso permite que os distribuidores reúnam remessas e as enviem por toda a América do Sul. No entanto, vale notar que as instalações de carga aérea do Panamá ficam atrás de Miami, que serve como principal porta de entrada para remessas ao norte. Colaborações com gigantes como Alibaba e Amazon, juntamente com melhorias postais destacadas no relatório de 2023 da Comissão Econômica para a América Latina e o Caribe (CEPAL), aceleraram os tempos de desembaraço aduaneiro[2]Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), "Comércio Digital e Logística na América Latina," cepal.org. Elas também ampliaram o acesso de entrega a condomínios fechados e áreas urbanas movimentadas, desafiando o varejo tradicional. Essa eficiência tem implicações significativas para o setor de vaporizadores. Por exemplo, um pod descartável com preço de USD 8 em Miami pode chegar a São Paulo por USD 12-15 após frete e encargos de importação não oficiais. Esse preço é 30-40% inferior aos potenciais preços de varejo legais, tornando os esforços de fiscalização economicamente inviáveis.

Zonas cinzentas regulatórias que permitem que pods de sais de nicotina contornem tarifas de importação no México

Em maio de 2022, o Presidente do México emitiu um decreto proibindo a venda de cigarros eletrônicos. No entanto, a aplicação foi delegada ao Comitê Federal para a Proteção contra Riscos Sanitários do México (COFEPRIS). Esse órgão, com suas capacidades de inspeção limitadas e regras de classificação de importação pouco claras, criou inadvertidamente brechas. Por exemplo, pods de sais de nicotina são frequentemente enviados sob o pretexto de "dispositivos de aromaterapia" ou "acessórios eletrônicos". Um estudo realizado em 2024 revelou que 54,1% dos vaporizadores mexicanos continuaram comprando produtos mesmo após a proibição. Notavelmente, 28,7% dessas compras foram feitas online, utilizando plataformas que habilmente roteavam remessas por centros de distribuição no Texas ou na Califórnia, mascarando efetivamente sua origem. Os sais de nicotina, modificados com ácido benzoico, oferecem concentrações mais altas de nicotina enquanto minimizam a irritação na garganta. Isso os torna particularmente atraentes para ex-fumantes em busca de satisfação rápida. No entanto, a tabela tarifária aduaneira do México não possui um código específico do Sistema Harmonizado para esses sais de nicotina. Como resultado, eles são categorizados sob produtos eletrônicos

gerais, que têm alíquotas de imposto mais baixas. Essa brecha de classificação persiste porque a atualização das tabelas tarifárias exige coordenação entre ministérios, um processo que frequentemente fica atrás do ritmo acelerado das inovações de produtos. Além disso, os agentes aduaneiros estão em desvantagem, sem kits de teste químico para diferenciar líquidos para cigarro eletrônico com sais de nicotina de seus equivalentes sem nicotina na entrada. Espera-se que essa área cinzenta persista até que o México implemente sistemas de rastreamento. Tais sistemas são semelhantes ao Decreto Supremo nº 41 do Chile, previsto para setembro de 2024, que impõe avisos de saúde e serialização em nível de lote.

Crescente preferência por formulações de baixa nicotina entre adultos conscientes da saúde

Nos centros urbanos da América Latina, onde a alfabetização em saúde é maior e as tendências de bem-estar são mais acessíveis, um subconjunto de vaporizadores está migrando para formulações de baixa nicotina (3-6 mg/mL). Esse movimento é visto como um passo em direção à redução de danos, preenchendo a lacuna entre parar de fumar e alcançar a independência completa da nicotina. Notavelmente, esse grupo demográfico se alinha com a categoria de usuárias finais femininas em expansão, que deve crescer a um CAGR de 8,78% até 2031. Esse crescimento é alimentado por mensagens que posicionam o vaporizador como uma alternativa de dose controlada, em vez de meramente uma atividade recreativa. Desde 2008, a Philip Morris International investiu mais de USD 14 bilhões em produtos sem fumaça, aprofundando-se em pesquisas sobre formulações de risco reduzido. No entanto, vale notar que seu portfólio de vapor eletrônico VEEV está predominantemente ausente do cenário latino-americano. A mudança para níveis mais baixos de nicotina sublinha uma evolução demográfica significativa: a primeira onda de vaporizadores, principalmente jovens do sexo masculino atraídos pela diversidade de sabores, está agora amadurecendo. Em seu lugar, uma nova onda de indivíduos mais velhos e conscientes da saúde está entrando no mercado, trazendo prioridades distintas. Enquanto isso, no Chile e na Colômbia, os cigarros eletrônicos enfrentam as mesmas restrições que o tabaco, embora não sejam totalmente proibidos. Essa postura regulatória permite que os fabricantes diferenciem produtos com base na concentração de nicotina, uma tática não disponível em mercados com proibições rigorosas de todas as variantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Discussões iminentes sobre proibição abrangente de vaporizadores no Congresso do Brasil | -1.5% | Específico do Brasil (maior mercado; efeitos de transbordamento para os parceiros do Mercosul) | Médio prazo (2-4 anos) |

| A proliferação de cartuchos falsificados está corroendo a confiança do consumidor | -0.9% | Regional, concentrado no Brasil e no México, onde os canais ilícitos dominam | Curto prazo (≤2 anos) |

| Interrupções na cadeia de suprimentos decorrentes de regras mais rígidas para transporte de baterias de lítio | -0.7% | Impacto regional, afeta rotas de carga aérea da China para a América Latina | Curto prazo (≤2 anos) |

| Inflação de preços impulsionada pela volatilidade do peso na Argentina | -0.5% | Específico da Argentina (preços nominais subiram 19,7% ao ano entre 2004-2014; preços reais caíram 0,6%) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Discussões iminentes sobre proibição abrangente de vaporizadores no Congresso do Brasil

O Congresso do Brasil está se movendo para solidificar a proibição administrativa da ANVISA (RDC 855/2024, emitida em abril de 2024) em lei federal. Esse esforço visa fechar as brechas existentes que permitem contestações judiciais e estabelecer um marco de fiscalização coeso para autoridades estaduais e municipais. Embora a proibição atual da ANVISA vede a fabricação, importação, venda e publicidade de cigarros eletrônicos, a ausência de penalidades criminais para posse significa que a fiscalização depende de apreensões de produtos em vez de dissuadir usuários. Uma proibição federal está prestes a introduzir penalidades criminais para distribuição comercial. Essa medida alinharia o Brasil com seus vizinhos: a Venezuela, que em agosto de 2023 proibiu a fabricação e importação de cigarros eletrônicos, e a Argentina, que proibiu produtos de tabaco aquecido em março de 2023. Tal alinhamento também poderia desencadear ações recíprocas entre os parceiros do Mercosul, visando uma abordagem unificada para as regulamentações do tabaco. As implicações econômicas são significativas. O Brasil é o maior mercado de cigarros combustíveis na América Latina, especialmente para gigantes como Philip Morris International e British American Tobacco. Uma proibição formal de vaporizadores eliminaria qualquer chance de migração para canais legais de vapor, forçando essas empresas a depender exclusivamente de produtos de aquecimento sem combustão, que enfrentam menor escrutínio regulatório. Além disso, essas discussões sobre proibição sugerem uma ideologia mais ampla de saúde pública no Brasil, que se inclina para políticas de abstinência total em detrimento de estratégias de redução de danos. Essa postura, embora ecoada pela Convenção-Quadro para o Controle do Tabaco da OMS, contrasta com abordagens mais pragmáticas observadas no Reino Unido e na Nova Zelândia.

Proliferação de cartuchos falsificados corroendo a confiança do consumidor

Em todo o mercado paralelo da América Latina, cartuchos de líquido para cigarro eletrônico falsificados — frequentemente preenchidos com formulações de nicotina abaixo do padrão, aditivos não declarados ou com rótulos incorretos — aumentaram em prevalência. A Operação Trigger IX da INTERPOL, realizada entre agosto e setembro de 2024, apreendeu mais de 11 milhões de produtos ilícitos de tabaco e vaporizadores na América do Sul[3]Fonte: INTERPOL, "Operação Trigger IX," interpol.int . Esses falsificados minam a confiança do consumidor. Os usuários frequentemente não conseguem diferenciar produtos genuínos de falsos até que experimentem efeitos adversos à saúde, como irritação na garganta, náusea ou mau funcionamento do dispositivo. Isso leva a uma percepção negativa mais ampla do vaporizador, em vez de uma desconfiança direcionada a fornecedores não regulamentados específicos. O problema é particularmente pronunciado no Brasil e no México. Aqui, as proibições totais de produtos de vaporizadores eliminaram os canais de varejo legítimos. Como resultado, os consumidores se veem dependentes de vendedores em redes sociais e plataformas transfronteiriças, ambas sem medidas rigorosas de controle de qualidade. De acordo com o Banco Mundial, os cigarros ilícitos na região são tipicamente precificados 50-67% abaixo de seus equivalentes legais. Essa diferença de preço significativa se reflete nos cartuchos de vaporizador falsificados, tornando-os uma escolha economicamente tentadora apesar dos riscos de qualidade associados. Embora os sistemas de rastreamento apresentem uma solução potencial — o Equador implementou um sistema em conformidade com o Protocolo em 2017, o México introduziu uma marca fiscal no mesmo ano, e o Chile está em processo de adotar um sistema nacional —, seu sucesso depende das capacidades de fiscalização, que ainda são insuficientes em muitas áreas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Ancoram a Receita, Líquidos Impulsionam o Engajamento Recorrente

Em 2025, os Dispositivos de Cigarro Eletrônico capturaram 81,96% do mercado, impulsionados por sistemas de pods descartáveis que combinam dispositivos e líquidos para cigarro eletrônico em uma única SKU. Os Líquidos para Cigarro Eletrônico, com 18,04% da participação, devem crescer a um CAGR de 7,80% até 2031, superando o crescimento de 7,14% do mercado à medida que os usuários migram para sistemas recarregáveis com custos mais baixos por mililitro. Os dispositivos descartáveis dominam as vendas devido à sua facilidade de uso, particularmente em mercados como Brasil e México, onde as proibições de venda impedem que os funcionários do varejo ofereçam orientação sobre produtos. Dispositivos não descartáveis, como sistemas de pods recarregáveis e vaporizadores avançados, atraem entusiastas que buscam personalização e economia de custos, mas enfrentam desafios de adoção devido às limitadas oportunidades de experimentação no varejo. À medida que os dispositivos recarregáveis crescem, a proporção de receita entre dispositivos e líquidos se estreitará, com compras recorrentes de líquidos para cigarro eletrônico impulsionando maior valor vitalício do cliente. Mercados maduros como o Reino Unido mostram tendências semelhantes, onde as vendas de líquidos para cigarro eletrônico agora superam as vendas de dispositivos. No Chile, as regulamentações (Decreto Supremo nº 41, setembro de 2024) que exigem avisos de saúde nas embalagens aumentam os custos de conformidade, favorecendo fabricantes maiores.

As formulações de sais de nicotina (20-50 mg/mL) dominam os pods descartáveis, oferecendo satisfação semelhante à dos cigarros com menor aspereza. No México, classificações tarifárias de importação ambíguas permitem que distribuidores do mercado paralelo contornem tarifas específicas de nicotina rotulando remessas como "dispositivos de aromaterapia". A integração de dispositivos e líquidos nos descartáveis complica a análise de segmentação, pois um pod de USD 10 normalmente aloca USD 8 para o dispositivo e USD 2 para o líquido, embora os fabricantes reportem a receita como uma única unidade. Esse agrupamento obscurece o crescimento do consumo de líquidos para cigarro eletrônico, provavelmente excedendo o CAGR reportado de 7,80% quando os sistemas recarregáveis são incluídos. A trajetória do segmento depende de os reguladores classificarem os descartáveis como dispositivos (sujeitos a diretrizes de resíduos eletrônicos) ou consumíveis (sujeitos a impostos especiais de consumo), moldando as estratégias dos fabricantes nos próximos anos.

Por Categoria: Sistemas Fechados Dominam, Sistemas Abertos Ganham entre Usuários Conscientes do Custo

Em 2025, os Sistemas de Vaporização Fechados detinham 76,74% da participação de mercado, impulsionados por seu design plug-and-play e entrega consistente de nicotina por meio de formulações controladas de líquido para cigarro eletrônico. Os Sistemas de Vaporização Abertos, com 23,26% de participação, devem crescer a um CAGR de 8,03% até 2031, à medida que os usuários buscam custos mais baixos — os tanques recarregáveis reduzem as despesas com líquido para cigarro eletrônico em 40-60% em comparação com pods proprietários — e maior variedade de sabores. Os sistemas fechados atraem ex-fumantes por sua simplicidade, usando pods pré-preenchidos que evitam o manuseio de líquidos para cigarro eletrônico ou o ajuste de bobinas. No entanto, sua natureza proprietária prende os usuários a ecossistemas de marca única, uma estratégia liderada pela JUUL Labs nos EUA, mas resistida em mercados latino-americanos sensíveis ao preço, que permitem compras de líquido para cigarro eletrônico a granel e substituições de bobinas, custos de propriedade mais baixos, mas exigindo conhecimento técnico, atraindo usuários do sexo masculino com afinidade tecnológica.

A dinâmica regulatória também influencia o mercado. Os pods resistentes a adulterações dos sistemas fechados reduzem os riscos de contaminação, mas limitam a verificação de conteúdo, complicando a detecção de falsificados. Os sistemas abertos oferecem transparência, mas expõem os usuários a líquidos de terceiros não testados. O relatório do exercício fiscal de 2024 da British American Tobacco destacou uma queda na receita de vapor nas Américas, no Oriente Médio e na África, citando a proibição do Vuse no México (um produto de sistema fechado) e a concorrência de vaporizadores descartáveis ilícitos na América do Norte. A hostilidade regulatória em relação aos sistemas fechados frequentemente impulsiona a adoção de sistemas abertos por meio de mercados paralelos. O futuro da categoria depende de os reguladores latino-americanos adotarem a Diretiva de Produtos do Tabaco da Europa, limitando a nicotina a 20 mg/mL e exigindo embalagens resistentes a crianças, ou imporem proibições totais, anulando a distinção entre sistemas abertos e fechados.

Por Usuário Final: Homens Lideram, Mulheres Aceleram por Meio do Posicionamento de Bem-Estar

Em 2025, os homens representavam 65,82% dos usuários finais, destacando as origens do vaporizador em comunidades de entusiastas dominadas por homens, focadas na modificação de dispositivos e na produção de vapor. As mulheres, que compõem 34,18% da base de usuários, devem crescer a um CAGR de 8,78% até 2031, o mais rápido entre todos os segmentos. Esse crescimento é impulsionado por marketing que reposiciona o vaporizador como uma ferramenta de redução de danos e bem-estar. Globalmente, a diferença de gênero persiste, com dados do Reino Unido mostrando uma proporção de 60:40 entre vaporizadores masculinos e femininos, mas é mais pronunciada na América Latina, onde as normas culturais estigmatizam fortemente o tabagismo feminino. A adoção pelas mulheres está se acelerando à medida que os fabricantes introduzem dispositivos mais elegantes e de bolso, como o estilo caneta da JUUL e os designs minimalistas da RELX, e à medida que os perfis de sabor mudam do tabaco e mentol para variantes de frutas e sobremesas, que os grupos focais femininos preferem.

Mensagens focadas em bem-estar que enfatizam a ingestão controlada de nicotina, a redução da exposição ao alcatrão e os caminhos para a cessação atraem mulheres conscientes da saúde. A Philip Morris International, tendo investido mais de USD 14 bilhões em produtos sem fumaça desde 2008, descobriu que as mulheres priorizam a discrição e a redução de odores em detrimento do volume de vapor, moldando os designs de produtos para mercados socialmente sensíveis. No entanto, as restrições econômicas também contribuem para a diferença de gênero: as mulheres na América Latina ganham menos do que os homens, tornando o custo de dispositivos recarregáveis e pods uma barreira significativa. O crescimento neste segmento depende de os fabricantes introduzirem kits iniciais acessíveis e modelos de assinatura, estratégias comprovadamente eficazes no Sudeste Asiático. Medidas regulatórias, como a lei colombiana de maio de 2024 que exige embalagem simples e marketing neutro em termos de gênero para cigarros eletrônicos, podem inadvertidamente desacelerar a adoção pelas mulheres ao remover pistas visuais — como cores pastéis e designs slim — que diferenciam o vaporizador dos cigarros tradicionais.

Por Canal de Distribuição: Varejo Físico Ancora o Acesso, Canais Online Exploram Lacunas de Fiscalização

Em 2025, o Varejo Físico, incluindo lojas de conveniência, tabacarias e lojas especializadas em vaporizadores, detinha 69,57% da participação de mercado, impulsionado pela preferência dos consumidores por avaliação tátil de produtos e atendimento imediato. O Varejo Online, com 30,43% de participação, deve crescer a um CAGR de 9,36% até 2031, alimentado por vendas entre pares no Instagram no Brasil e plataformas transfronteiriças que contornam proibições locais via Miami ou Panamá. O Varejo Físico se beneficia de experiências presenciais como manusear dispositivos e experimentar sabores (onde legal), mas enfrenta desafios em mercados com muitas proibições, onde a fiscalização tem como alvo as lojas físicas. Por exemplo, apesar da proibição de venda de cigarros eletrônicos no México em 2022, um estudo de 2024 constatou que 28,7% dos usuários compraram online, destacando a capacidade dos canais digitais de atender à demanda não satisfeita. As plataformas online exploram lacunas de fiscalização por meio de vendedores pseudônimos, produtos com rótulos incorretos e moderação limitada em marketplaces entre pares como Mercado Livre e OLX.

As diferenças logísticas também moldam a divisão de canais: o varejo físico requer redes de distribuidores, licenças e conformidade fiscal, enquanto o varejo online aproveita os sistemas postais e os limites de minimis para evitar o escrutínio aduaneiro. Essa disparidade prejudica os varejistas legítimos, empurrando os mercados em direção aos canais digitais. O relatório de 2023 da CEPAL enfatiza a modernização postal e as parcerias com plataformas como Alibaba e Amazon, que inadvertidamente facilitam a distribuição de produtos de vaporizadores. O futuro do canal depende da fiscalização governamental da verificação de idade, como visto no Projeto de Lei 12626-11 do Chile (outubro de 2023), e de os processadores de pagamento como Visa e PayPal restringirem transações de vaporizadores, uma estratégia eficaz para conter os jogos de azar online, mas resistida por plataformas de comércio eletrônico dependentes de taxas de transação.

Análise Geográfica

Projeta-se que o Brasil e o México representem 55-60% do volume do mercado de cigarros eletrônicos da América Latina em 2025, apesar das proibições de venda em ambos os países. Isso destaca o domínio dos canais ilícitos. Os vaporizadores autodeclarados no Brasil subiram de 499.000 em 2018 para 2,87 milhões em 2023, com as apreensões da ANVISA aumentando de 21.000 para 1,37 milhão de unidades anualmente. No entanto, esses números provavelmente subestimam o consumo em 30-50% devido a vendas não detectadas em redes sociais e remessas transfronteiriças. No México, um estudo de 2024 constatou que 54,1% dos usuários compraram cigarros eletrônicos após a proibição, com 28,7% comprando online por meio de centros de distribuição baseados nos EUA. Essas proibições limitam o crescimento formal do mercado, mas a demanda do mercado paralelo impulsiona um CAGR de 7,14% até 2031. A Argentina, o terceiro maior mercado, enfrenta desafios decorrentes da volatilidade do peso, com o Índice de Preços ao Consumidor para Bebidas Alcoólicas, Tabaco e Narcóticos subindo de 1.977,1 em outubro para 2.209,6 em novembro de 2023, desestimulando investimentos no varejo.

Chile e Colômbia são os mercados legais mais promissores da região, com marcos regulatórios que impõem restrições equivalentes às do tabaco. O Projeto de Lei 12626-11 do Chile (outubro de 2023) e o Decreto Supremo nº 41 (setembro de 2024) estabeleceram licenciamento, limites de publicidade e avisos de saúde. A lei colombiana de maio de 2024 alinhou as regulamentações de cigarros eletrônicos com o tabaco combustível, permitindo vendas no varejo licenciado. A Philip Morris International reportou ganhos de produtos de aquecimento sem combustão em Bogotá no terceiro trimestre de 2025, mostrando que a clareza regulatória apoia o investimento em marcas. Mercados menores como Peru, Equador e Uruguai têm marcos parciais. O regime de exportação do Peru (até USD 7.500 ou 30 kg) apoia o comércio eletrônico transfronteiriço, enquanto o sistema de rastreamento de tabaco do Equador de 2017 poderia se estender aos cigarros eletrônicos. A proibição da Venezuela em agosto de 2023 sobre fabricação e importações a elimina como mercado formal, embora os fluxos transfronteiriços da Colômbia persistam.

O crescimento da região depende do Congresso do Brasil formalizar a proibição da ANVISA em lei federal, o que poderia influenciar os parceiros do Mercosul e dificultar a legalização. Por outro lado, o modelo regulatório do Chile, se bem-sucedido, poderia inspirar políticas equilibradas em outros lugares. Centros urbanos como São Paulo, Cidade do México, Buenos Aires, Santiago e Bogotá dominam o consumo devido a rendas mais altas, exposição a tendências globais e densas redes de varejo. As áreas rurais permanecem mal atendidas, com desafios de infraestrutura como serviços postais não confiáveis e banda larga limitada dificultando o varejo online. Até que políticas harmonizadas surjam, o mercado permanecerá dividido: países com muitas proibições crescendo por meio de canais ilícitos e países com marcos regulatórios expandindo-se por meio do varejo formal.

Panorama regulatório

A América Latina é altamente fragmentada em relação à política de ENDS. Grandes mercados mantêm proibições em vigor, enquanto países selecionados avançaram para regimes de registro sanitário. O Brasil reafirmou sua proibição por meio da Resolução da Diretoria Colegiada RDC nº 855/2024 da ANVISA (abril de 2024), que proíbe a fabricação, importação, comercialização, distribuição, armazenamento, transporte e publicidade de dispositivos eletrônicos para fumar e seus recargas. O México continua com um modelo de proibição ancorado em decretos federais publicados no DOF (incluindo o decreto de maio de 2022), apoiado por controles tarifários e de importação que mantêm a maior parte da demanda direcionada por canais informais.

Caminhos formais de supervisão se expandiram em outras partes da região. O Paraguai promulgou a Lei nº 7508/2025, dando à DINAVISA autoridade para regular, inspecionar e registrar sistemas eletrônicos de administração de nicotina e produtos similares. A Argentina introduziu uma nova estrutura em 2026 por meio da Resolução nº 549/2026 do Ministério da Saúde, criando uma estrutura de registro e controle para produtos de tabaco e nicotina de nova geração. Essa mudança altera o contexto de mercado de uma proibição total para uma comercialização orientada pela conformidade por meio de uma abordagem de registro nacional.

Cenário Competitivo

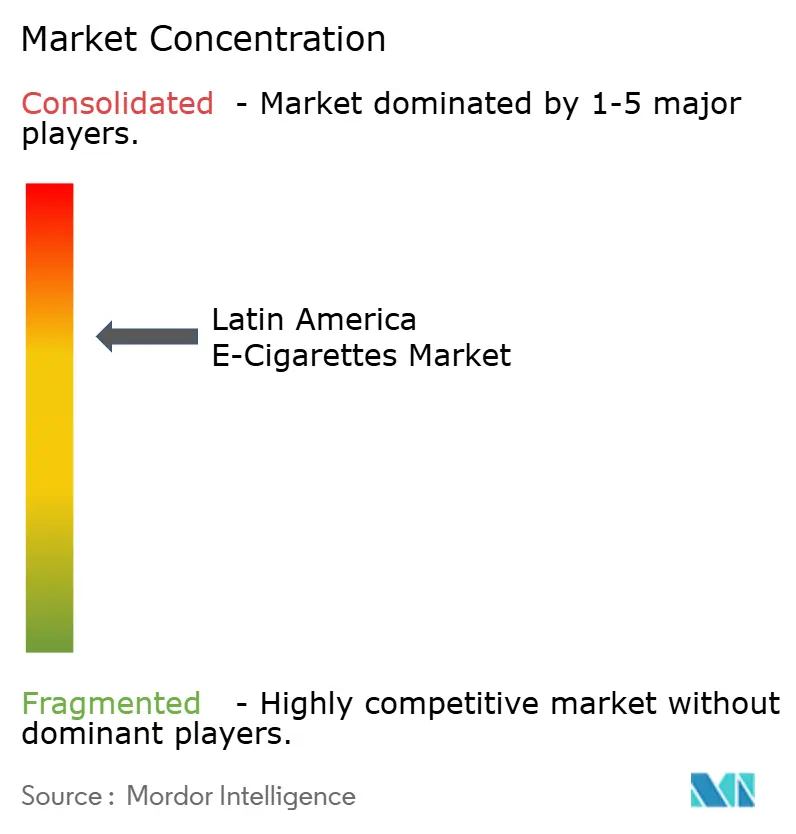

O mercado de cigarros eletrônicos na América Latina é moderadamente concentrado, com gigantes multinacionais do tabaco como Philip Morris International, British American Tobacco, Imperial Brands e RELX Technology liderando o mercado de cigarros eletrônicos na América Latina, aproveitando seu conhecimento regulatório para navegar em processos de aprovação complexos. No entanto, esses gigantes enfrentam desafios com produtos específicos de vapor, tendo saído de mercados devido a proibições e lidando com a concorrência ilícita. Enquanto isso, fabricantes chineses como Smoore International, Shenzhen IVPS, GeekVape, Elf Bar e RELX Technology fornecem hardware que distribuidores do mercado paralelo revendem com novas marcas, permitindo que esses fabricantes capturem volume sem os encargos de construção de marca ou conformidade regulatória. A Philip Morris International reportou um crescimento de 26,9% ano a ano nos volumes de produtos sem fumaça no terceiro trimestre de 2025, impulsionado pela crescente participação de mercado das unidades de aquecimento sem combustão IQOS na Cidade do México e em Bogotá. No entanto, o portfólio de vapor eletrônico VEEV da empresa permanece predominantemente na Europa e no Oriente Médio, sinalizando uma postura cautelosa em relação aos mercados latino-americanos fortemente regulamentados. Os resultados do exercício fiscal de 2024 da British American Tobacco destacaram uma queda na receita de vapor nas Américas, no Oriente Médio e na África, vinculando o declínio à proibição do Vuse no México e à concorrência de vaporizadores descartáveis ilícitos na América do Norte. Essa tendência sublinha a vulnerabilidade dos players de marca diante dos desafios regulatórios. A Imperial Brands, com uma receita líquida reportada de GBP 538 milhões no primeiro semestre do exercício fiscal de 2024 de seu segmento de Produtos de Nova Geração, viu o vapor blu contribuir com GBP 421 milhões e o aquecimento sem combustão Pulze adicionar GBP 117 milhões. No entanto, a empresa observou atividade limitada na América Latina, concentrando esforços na Europa e nos EUA, onde os caminhos regulatórios são mais claros.

Estrategicamente, as grandes empresas de tabaco estão optando pelo engajamento indireto em mercados com proibições rigorosas. Em vez de estabelecer redes de varejo, estão apoiando grupos de advocacy que defendem políticas de redução de danos. Um exemplo é o compromisso de financiamento de USD 400 milhões da Philip Morris International para a Fundação para um Mundo Sem Fumaça. Essa fundação, por sua vez, alocou mais de USD 6,4 milhões para a K-A-C, um intermediário que fortalece facções pró-vaporizador na Colômbia, Costa Rica, Brasil, Peru e Panamá. Tais manobras permitem que essas empresas influenciem decisões regulatórias enquanto evitam as armadilhas reputacionais e legais do envolvimento direto no mercado. No Chile e na Colômbia, os marcos regulatórios permitem vendas legais, mas as principais marcas ainda não consolidaram sua posição, apresentando oportunidades para distribuidores regionais e fabricantes ágeis adeptos em navegar pela conformidade.

Novos disruptores estão emergindo, com plataformas de redes sociais como Instagram e WhatsApp facilitando transações entre pares, contornando completamente o varejo tradicional. Essa abordagem lhes permite capturar margens que os canais estabelecidos, sobrecarregados por impostos e taxas de licenciamento, não conseguem igualar. A tecnologia é um diferencial fundamental neste cenário: fabricantes focados em inovações como tecnologia de bobina de malha, maior eficiência de bateria e designs resistentes a vazamentos estão conquistando clientes recorrentes. No entanto, em mercados dominados por produtos falsificados, os consumidores frequentemente priorizam o preço em detrimento da qualidade, diminuindo o valor percebido desses avanços. O cenário competitivo permanece fragmentado, sem nenhuma entidade detendo mais de 15-20% de participação. Espera-se que essa fragmentação persista até que a harmonização regulatória abra caminho para a consolidação de marcas, um desenvolvimento não previsto antes de 2028-2030, dadas as disparidades de políticas atuais em toda a região.

Líderes do Setor de Cigarros Eletrônicos na América Latina

British American Tobacco PLC

Philip Morris Products Inc.

JUUL Labs Inc.

RELX Technology

Imperial Brands PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A divergência regulatória está criando bolsões distintos de oportunidade, particularmente em países que permitem registro legal e comercialização controlada. A Resolução nº 549/2026 do Ministério da Saúde da Argentina estabelece um caminho formal para o registro de produtos e supervisão de cigarros eletrônicos e outras categorias de nicotina de nova geração. Isso apoia portfólios compatíveis de dispositivos e e-líquidos, distribuição autorizada e serviços de garantia de qualidade, como testes, divulgação de ingredientes e controles de lote. A Lei nº 7508/2025 do Paraguai apoia da mesma forma oportunidades para importadores e parceiros de canais locais que possam atender aos requisitos de registro e inspeção da DINAVISA.

Há também espaço para diferenciar as ofertas legais por meio de recursos de proteção ao consumidor vinculados à conformidade, em um mercado onde os canais paralelos continuam sujeitos a forte fiscalização. Programas de rastreamento e serialização mencionados em toda a região (por exemplo, a abordagem orientada à serialização do Chile para controles relacionados ao tabaco) sustentam a demanda por fornecedores de embalagem, rotulagem e cadeia de suprimentos. Marcas capazes de operar dentro dos limites de marketing equivalentes ao tabaco, como na lei nacional de 2024 da Colômbia que exige avisos de saúde em ENDS, podem construir programas de varejo offline mais estáveis. Em mercados fortemente proibitivos, como o Brasil (RDC 855/2024) e o México (decretos do DOF), o foco de curto prazo se desloca para controles de distribuição resilientes à fiscalização transfronteiriça, verificação de idade e autenticação de produtos, já que a demanda já está sendo atendida por meio de e-commerce informal e canais de pessoa para pessoa.

Desenvolvimentos recentes do setor

- Maio de 2026: O Ministério da Saúde da Argentina emitiu a Resolução 549/2026, criando uma estrutura regulatória abrangente para cigarros eletrônicos e outros produtos de nicotina de nova geração, e passando de proibição para um modelo de registro e controle. A mudança estabelece um caminho mais claro para fabricantes e distribuidores em conformidade operarem sob supervisão sanitária definida. Também eleva o padrão para documentação de qualidade de produtos e requisitos formais de entrada no mercado.

- Abril de 2026: A Philip Morris International relatou que seus produtos sem fumaça haviam se expandido para 108 mercados globalmente e que seu negócio sem fumaça representava 43% das receitas líquidas totais no primeiro trimestre de 2026. Embora seja uma divulgação global, isso reforça a prioridade de alocação de capital por trás dos portfólios de risco reduzido que competem por atenção nos poucos mercados legais ou em processo de formalização da América Latina. A declaração também ressalta o contraste entre jurisdições prontas para investimento e mercados dominados pela proibição, onde a participação de marcas é limitada.

- Dezembro de 2024: A ELFBAR lançou o descartável BC10000 na América Latina, com um display em tempo real de energia e nível de e-líquido e múltiplas edições de sabor. O lançamento apoia a mudança da categoria em direção a formatos de pod descartáveis ricos em recursos, que impulsionam a adoção inicial e a compra recorrente. Também intensifica os desafios de fiscalização e controle de qualidade em países onde os descartáveis dominam os canais informais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor de vendas legais e não ilícitas de dispositivos de cigarro eletrônico e e-líquidos relacionados usados para vaping em toda a América Latina, capturado em USD a preços de venda ao usuário final nas principais vias de comercialização.

Exclusões de escopo: produtos de tabaco aquecido, cigarros convencionais e outros produtos de tabaco combustíveis, e produtos de vaping de cannabis não são contabilizados nesta dimensão de mercado.

Visão geral da segmentação

- Tipo de Produto

- Dispositivo de Cigarro Eletrônico

- Descartável

- Não Descartável

- Líquido para Cigarro Eletrônico

- Dispositivo de Cigarro Eletrônico

- Categoria

- Sistemas de Vaporização Abertos

- Sistemas de Vaporização Fechados

- Usuário Final

- Homens

- Mulheres

- Canal de Distribuição

- Varejo Físico

- Varejo Online

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com o mapeamento de como os produtos de vaping são definidos e regulamentados nos principais mercados latino-americanos, porque a linha entre vendas permitidas e vendas restritas afeta o que pode ser contabilizado. Consultamos fontes públicas como a Organização Mundial da Saúde (incluindo atualizações de controle do tabaco), materiais da Organização Pan-Americana da Saúde, estatísticas comerciais do UN Comtrade para fluxos de produtos relevantes, e indicadores macroeconômicos do Banco Mundial para ancorar o contexto de população, renda e gastos do consumidor.

Para moldar premissas sobre padrões de consumo e precificação, também revisamos fontes como publicações de ministérios nacionais de saúde, avisos de autoridades alfandegárias e tributárias quando disponíveis, artigos revisados por pares sobre uso de nicotina e prevalência de vaping, e relatórios de empresas e apresentações a investidores de fabricantes e distribuidores que reportam exposição regional. Em algumas etapas, assinaturas pagas de dados financeiros de empresas e um banco de dados de patentes foram usados para verificar cruzadamente sinais de atividade empresarial e o momento de inovação de produtos. Essas fontes documentais são ilustrativas, e outras referências públicas também foram usadas para coletar, verificar e esclarecer pontos de dados durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com distribuidores regionais, operadores especializados de varejo de vape, importadores e observadores regulatórios ou de saúde pública que acompanham tendências de fiscalização. As conversas foram distribuídas pelos principais centros de demanda na América Latina para confirmar qual parcela da demanda é atendida por meio de varejo formal versus canais informais, e para testar sob pressão a precificação, o mix de produtos e as mudanças de canal antes de finalizar as premissas.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 15% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 21% | Gerentes: 53% |

Dimensionamento de mercado e previsão

O dimensionamento principal usa uma construção top-down em que a população adulta, a base de fumantes, a adoção de vaping e o consumo por usuário são combinados para reconstruir um pool de demanda realista para dispositivos e e-líquidos em nível regional. Uma vez formada essa demanda, ela é convertida em valor usando faixas de preço de varejo observadas por formato e canal, e depois ajustada pela parcela de vendas que normalmente permanece fora do relato formal de varejo em países selecionados.

Para manter os totais fundamentados, foram usadas verificações seletivas bottom-up, como consolidações de fornecedores e importadores onde havia visibilidade disponível, preço médio de venda amostrado multiplicado por volumes de unidades estimados para os principais formatos, e verificações de canal com varejistas sobre padrões de rotatividade. As principais entradas acompanhadas incluem prevalência de vaping e tendências de mudança, ciclos de substituição de dispositivos, frequência de compra de e-líquidos, mix de canais online versus offline, e o momento das flutuações cambiais para reajustes de preços em mercados com forte dependência de importação. A previsão foi construída usando análise de cenários apoiada por opiniões de especialistas sobre a intensidade da fiscalização, disponibilidade por meio de e-commerce transfronteiriço e a progressão provável de preços, e então o caminho final foi revisado quanto à consistência com as restrições observadas de gastos do consumidor.

Validação de dados e ciclo de atualização

Os resultados foram verificados em várias etapas, começando com testes de consistência interna entre adoção, consumo e precificação, de modo que o gasto implícito por usuário permanecesse realista. A equipe então comparou os totais modelados com sinais independentes, como direção de movimentação comercial, verificações de disponibilidade no varejo e o momentum reportado da categoria, e qualquer variação grande acionava chamadas de acompanhamento e ajustes de premissas.

Antes da aprovação final, uma revisão separada por analista é realizada para reconferir cálculos, conversões para USD e a lógica por trás dos principais direcionadores que movem a previsão. O relatório é atualizado a cada ano, e atualizações intermediárias são feitas quando ocorrem mudanças regulatórias relevantes, ações tributárias ou grandes mudanças no acesso a canais. Pouco antes da entrega, uma revisão final é feita para que os clientes recebam a visão mais atual disponível.

Estimativa de mercado da Mordor Intelligence para o mercado de cigarros eletrônicos da América Latina em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para cigarros eletrônicos na América Latina podem parecer muito distantes porque a contagem subjacente pode mudar rapidamente com a regulamentação, o fornecimento informal e a forma como os e-líquidos são tratados em relação aos dispositivos. As diferenças também vêm do ano escolhido como base, de como os preços são convertidos em USD e se a cobertura de países é realmente consistente em toda a região.

A direção do movimento de importação, as verificações de faixas de preço de varejo e a validação da disponibilidade de canais são os pontos de evidência que mantêm a Mordor Intelligence alinhada a um pool de demanda de venda efetiva para dispositivos e e-líquidos, em vez de um número mais amplo de alternativas de nicotina.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 283,27 milhões de USD (2025) | |

| Consultoria Global A | 185,00 milhões de USD (2024) | Usa um ano-base anterior e pode subestimar a contagem quando o varejo informal não é explicitamente ajustado, o que é importante em mercados com fiscalização desigual e fornecimento transfronteiriço. |

| Editora do Setor B | 203,40 milhões de USD (2025) | Frequentemente usa uma cesta de países diferente e premissas de progressão de preços em uma janela de previsão mais longa, o que pode alterar o valor do ano atual dependendo do momento cambial e da ponderação do mix de canais. |

Entre os três números, a diferença acompanha principalmente a escolha do ano-base, a forma como os volumes informais são tratados, e a cobertura exata de países e canais assumida. Ao manter as premissas vinculadas a sinais de demanda observáveis e reconferir as principais entradas com feedback de campo, o tamanho de mercado resultante permanece mais fácil de rastrear e reproduzir quando a estrutura do mercado muda.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Cigarros Eletrônicos na América Latina?

Espera-se que o tamanho do mercado de Cigarros Eletrônicos na América Latina cresça de USD 283,27 milhões em 2025 para USD 300,63 milhões em 2026, com previsão de atingir USD 424,38 milhões até 2031, a um CAGR de 7,14% no período 2026-2031.

Qual tipo de produto detém a maior participação de mercado?

Em 2025, os Dispositivos de Cigarro Eletrônico capturaram 81,96% da participação de mercado.

Qual segmento de categoria está se expandindo mais rapidamente?

Os Sistemas de Vaporização Abertos devem crescer a um CAGR de 8,03% até 2031.

Quais são as empresas líderes?

Gigantes multinacionais do tabaco como Philip Morris International, British American Tobacco, Imperial Brands e RELX Technology lideram o mercado.

Página atualizada pela última vez em: