Tamanho e Participação do Mercado de Ferramentas CI/CD e Automação de Pipelines

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

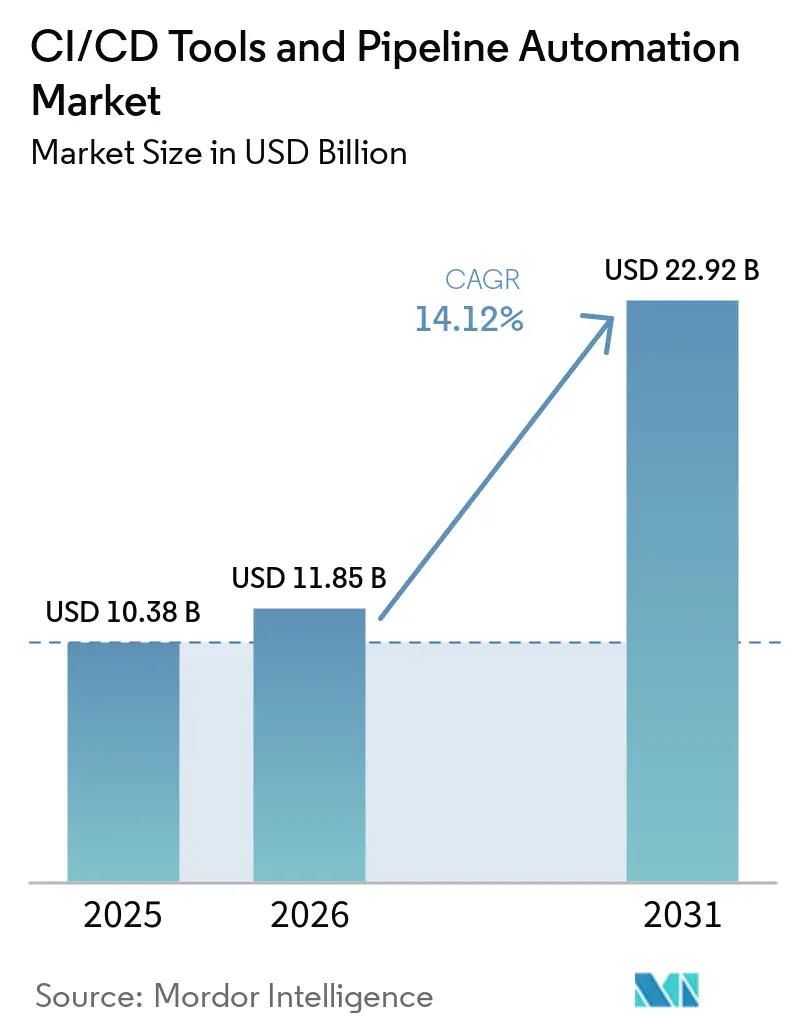

| Tamanho do Mercado (2026) | 11.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.12% CAGR |

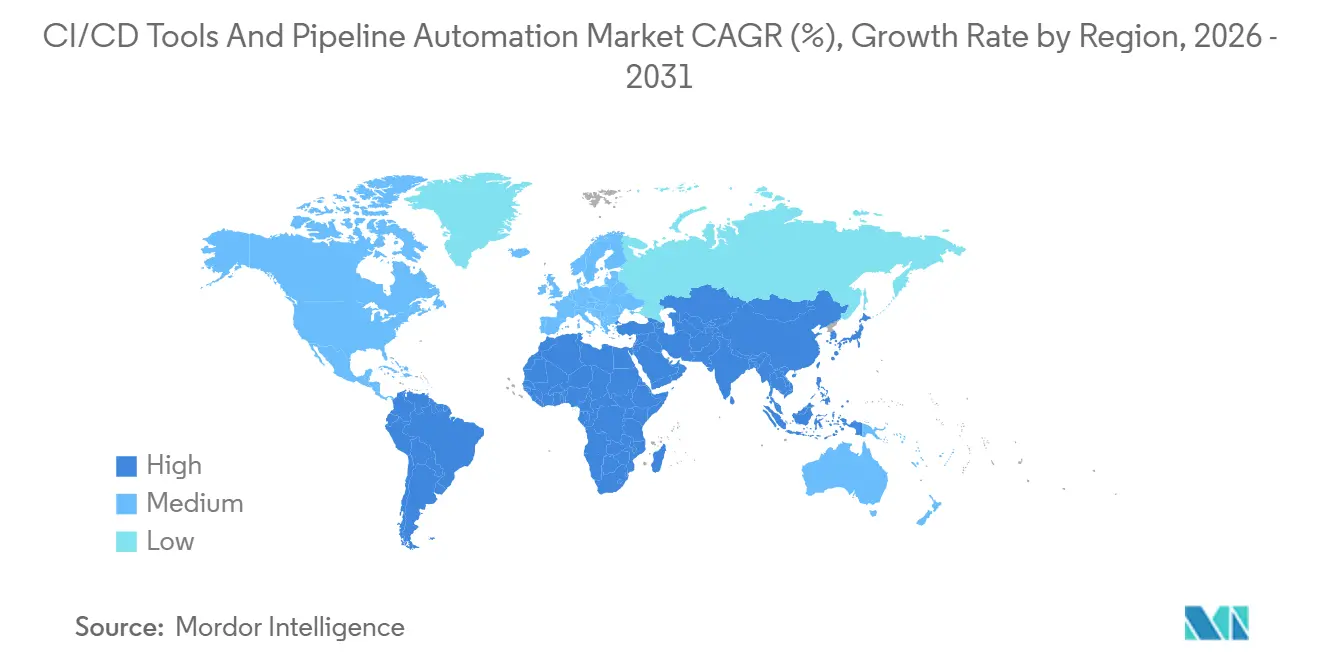

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

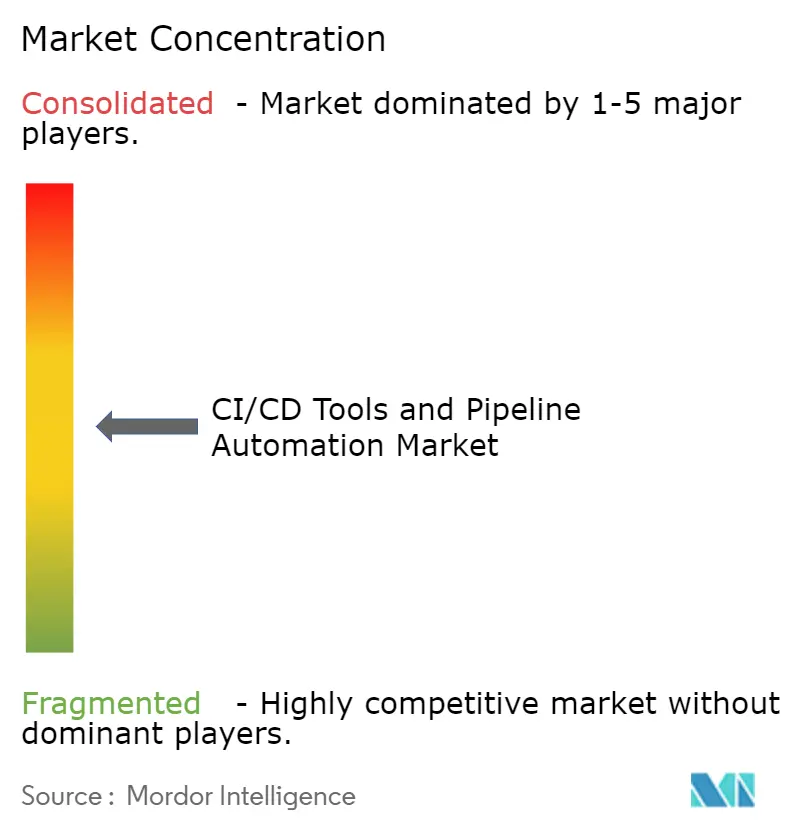

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas CI/CD e Automação de Pipelines por Mordor Intelligence

Espera-se que o tamanho do mercado de ferramentas CI/CD e automação de pipelines aumente de USD 10,38 bilhões em 2025 para USD 11,85 bilhões em 2026 e atinja USD 22,92 bilhões até 2031, crescendo a um CAGR de 14,12% no período de 2026 a 2031. A expansão robusta reflete empresas que redesenham processos de entrega de software em torno de pilhas nativas de nuvem, onde a frequência de implantação influencia diretamente a velocidade de receita. Ferramentas e plataformas de software ainda dominam os gastos, mas a demanda por serviços gerenciados está aumentando à medida que as organizações terceirizam a orquestração de pipelines com alto grau de conformidade regulatória. A implantação em nuvem permanece como arquitetura de referência, mas os modelos híbridos estão escalando rapidamente à medida que setores regulamentados equilibram regras de soberania de dados com capacidade elástica. Enquanto isso, as grandes empresas impulsionam a maior parte dos gastos, embora os construtores de pipelines de baixo código estejam colocando a adoção ao alcance das pequenas e médias empresas. Mandatos regulatórios cada vez mais intensos, particularmente o Ato de Resiliência Cibernética da União Europeia, estão pressionando os fornecedores a incorporar testes de segurança automatizados, geração de SBOM e varredura de vulnerabilidades como fluxos de trabalho padrão, apoiando ainda mais o crescimento no mercado de ferramentas de Integração Contínua e Entrega Contínua (CI/CD) e automação de pipelines.

Principais Conclusões do Relatório

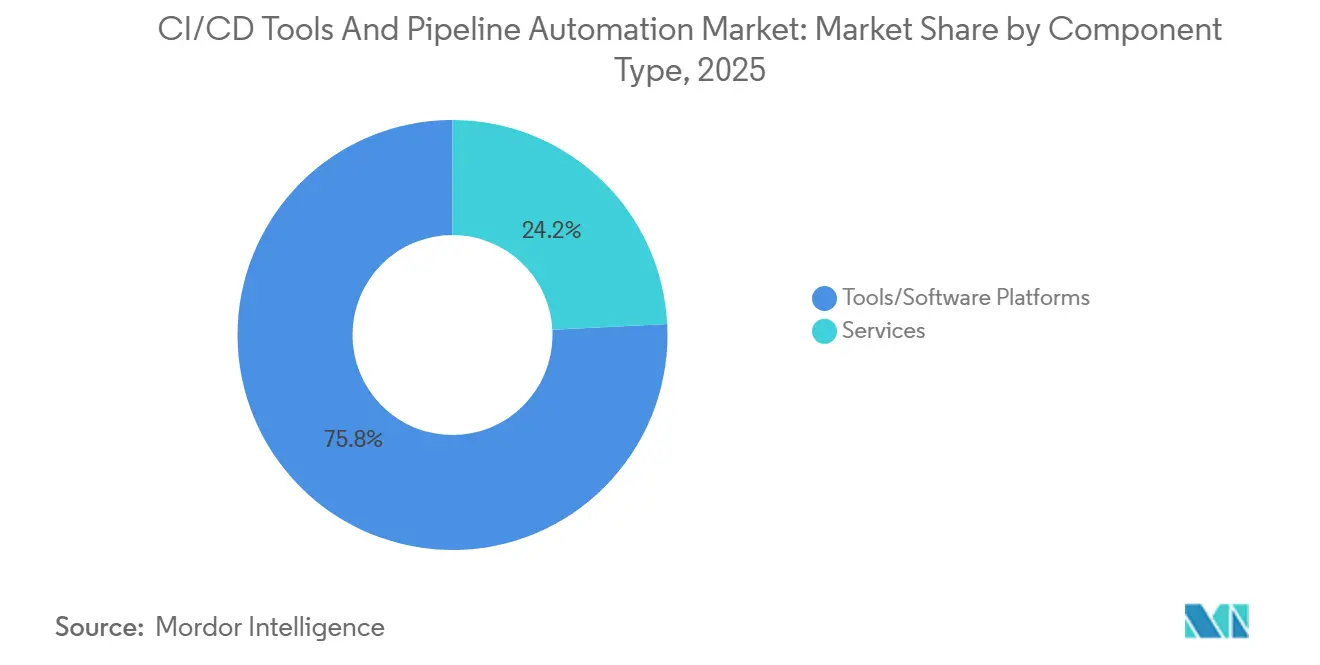

- Por tipo de componente, ferramentas e plataformas lideraram com 75,82% de participação na receita em 2025, enquanto o segmento de serviços está projetado para crescer a um CAGR de 16,45% até 2031.

- Por modelo de implantação, as soluções baseadas em nuvem detinham 62,11% da participação do mercado de ferramentas CI/CD e automação de pipelines em 2025; as configurações híbridas estão avançando a um CAGR de 15,76% até 2031.

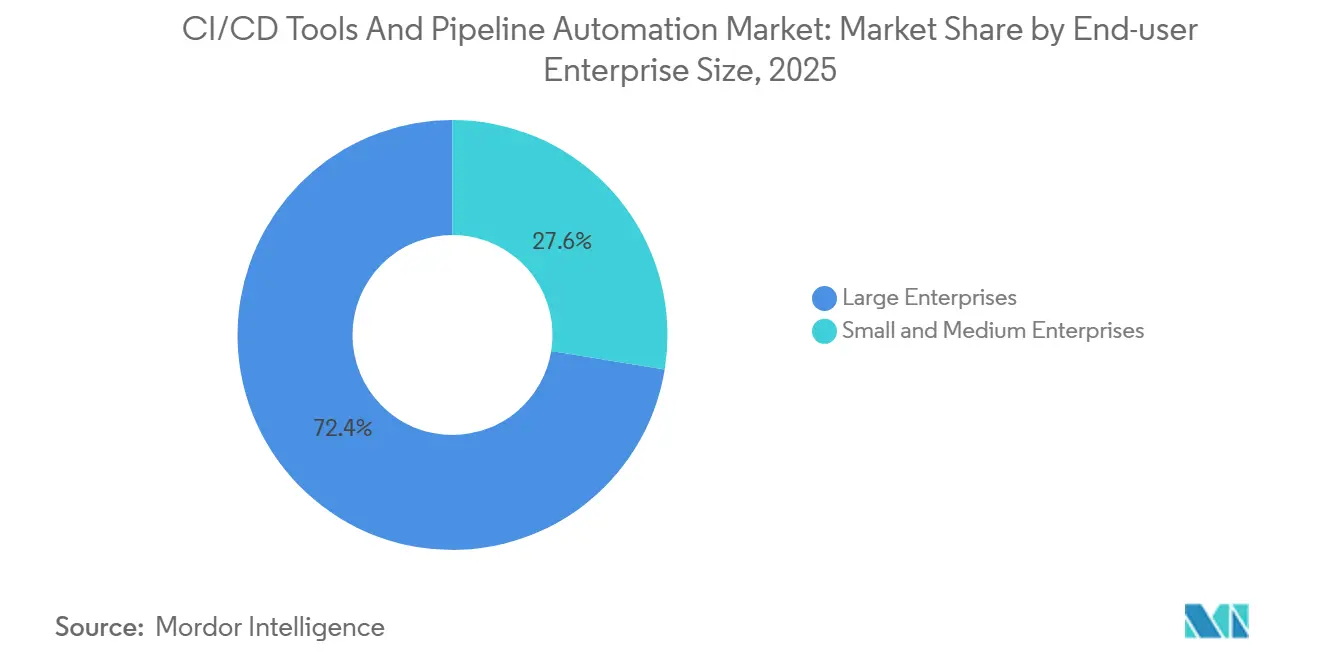

- Por porte da empresa usuária final, as grandes empresas comandavam 72,44% do tamanho do mercado de ferramentas CI/CD e automação de pipelines em 2025, enquanto as PMEs estão se expandindo a um CAGR de 15,82% até 2031.

- Por setor do usuário final, TI e telecomunicações responderam por 27,80% da participação na receita em 2025, e saúde e ciências da vida estão previstas para se expandir a um CAGR de 19,12% até 2031.

- Por geografia, a América do Norte detinha 38,20% da receita de 2025, enquanto a Ásia-Pacífico está no caminho de registrar um CAGR de 17,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas CI/CD e Automação de Pipelines

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de DevOps nas Empresas | +3.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preferência Crescente por Pipelines Nativos de Nuvem | +2.8% | Global, impulsionado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Integração de IA para Testes Preditivos | +2.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão das Práticas de GitOps e IaC | +2.1% | Global, forte nos setores financeiro e governamental | Longo prazo (≥ 4 anos) |

| Automação de DevSecOps Impulsionada por Conformidade Regulatória Crescente | +1.8% | Europa, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento de Construtores de Pipelines de Baixo Código para PMEs | +1.2% | Global, mais rápido na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de DevOps nas Empresas

As empresas agora veem a frequência de implantação como um indicador de velocidade de receita, e não como uma métrica interna. Em 2025, 78% das organizações pesquisadas relataram implantações ativas de GitOps, e 93% planejavam expandir seu uso.[1]Cloud Native Computing Foundation, "Pesquisa Anual CNCF 2025," cncf.io Empresas de serviços financeiros sincronizam manifestos do Kubernetes em dezenas de clusters, permitindo que o código aprovado para conformidade chegue à produção em minutos. A agilidade resultante força os retardatários a acelerar a adoção ou ceder terreno, consolidando a maturidade de DevOps como um diferencial competitivo no mercado de ferramentas de Integração Contínua e Entrega Contínua (CI/CD) e automação de pipelines.

Preferência Crescente por Pipelines Nativos de Nuvem e Conteinerizados

A conteinerização passou de experimento a fundação, com 82% das empresas executando o Kubernetes em produção durante 2025 e 60% adotando pipelines otimizados para cargas de trabalho nativas de nuvem. Os fatores econômicos dominam: o empacotamento eficiente de recursos pode reduzir as despesas de computação em 30% a 40%, ao mesmo tempo que evita a deriva de ambiente que antes consumia um tempo significativo dos desenvolvedores.[2]Docker Inc., "Documentação da Plataforma de Contêineres," docker.com A penetração do Kubernetes atingiu 96% em 2026, obrigando os fornecedores a ajustar para gráficos Helm, sobreposições Kustomize e pods de teste efêmeros. Fora das cargas de trabalho de defesa com isolamento total de rede, as ferramentas de Integração Contínua e Entrega Contínua (CI/CD) locais estão perdendo relevância rapidamente.

Integração de IA para Testes Preditivos e Orquestração

Os copilotos de IA generativa estão deslocando as etapas de garantia de qualidade para mais cedo no processo. O lançamento em 2024 pela Harness Inc. da análise de causa raiz orientada por IA reduziu o tempo médio de resolução em 40% nos clientes piloto, enquanto a CloudBees Inc. introduziu análises preditivas que sinalizam commits arriscados antes de entrarem nas filas de compilação. Os setores de saúde e automotivo obtêm valor particular da detecção precoce de defeitos, pois isso evita recalls custosos. Essas capacidades comprimem os ciclos de feedback de dias para minutos, fortalecendo a fidelidade à plataforma no mercado de ferramentas CI/CD e automação de pipelines.

Expansão das Práticas de GitOps e Infraestrutura como Código

A adoção de GitOps atingiu 78% em 2025, com o Argo CD respondendo pela maioria das implementações. A auditabilidade é o principal atrativo: cada alteração de infraestrutura é versionada, satisfazendo auditorias de SOX, PCI-DSS e HIPAA sem papelada manual. Empresas financeiras aplicam controles de política como código que, por exemplo, bloqueiam imagens de contêiner não assinadas. A convergência do GitOps com a telemetria de operações financeiras ajuda as equipes a prever os gastos com nuvem dentro do fluxo de trabalho de solicitação de pull, reforçando a governança holística.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados | -1.5% | Global, especialmente América do Norte e Europa onde mainframes persistem | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais Qualificados em DevOps | -1.3% | Global, mais aguda nas cidades de primeiro nível em todas as regiões | Médio prazo (2 a 4 anos) |

| Proliferação Crescente de Ferramentas e Lacunas de Governança | -0.8% | Global, particularmente em empresas multinacionais | Médio prazo (2 a 4 anos) |

| Riscos de Segurança Provenientes de Pipelines Mal Configurados | -0.6% | Global, com maior escrutínio em setores regulamentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados

O principal obstáculo é a inércia organizacional, e não uma incompatibilidade técnica pura. Plataformas mais antigas frequentemente carecem de APIs modernas, forçando as equipes a criar adaptadores personalizados que imediatamente aumentam a dívida técnica. Instituições financeiras frequentemente relatam falhas em provas de conceito porque os núcleos de processamento de transações não conseguem expor dados em tempo real. Fornecedores que oferecem conectores pré-construídos para middleware SAP, Oracle ou IBM reduzem os ciclos de integração de trimestres para semanas, mas o esforço acumulado ainda freia a trajetória do mercado de ferramentas de Integração Contínua e Entrega Contínua (CI/CD) e automação de pipelines.

Escassez de Profissionais Qualificados em DevOps

O tempo médio de contratação superou 90 dias na América do Norte e na Europa durante 2025, com engenheiros certificados em Kubernetes exigindo prêmios salariais de 25% a 30%.[3]LinkedIn Corporation, "Perspectivas de Talentos do LinkedIn," linkedin.com A escassez decorre do conjunto de habilidades multidisciplinares exigido em orquestração de contêineres, varredura de segurança e observabilidade. Prestadores de serviços de saúde arquivaram um quinto dos projetos de automação planejados em 2025 devido a vagas não preenchidas, sinalizando que as restrições de capital humano podem limitar o crescimento até que os programas de treinamento escalem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Serviços Escalam à Medida que a Complexidade Aumenta

As ferramentas comandaram 75,82% da receita em 2025, mas o braço de serviços do mercado de ferramentas CI/CD e automação de pipelines está preparado para se expandir a 16,45% até 2031. Avaliações profissionais, projetos de implementação e pipelines gerenciados estão se tornando pré-requisitos para a adoção de plataformas, à medida que os compradores buscam validação de prova de conceito. A Tata Consultancy Services formalizou alianças para entregar orquestração orientada por IA, demonstrando como a expertise em implementação agora impulsiona o valor.

Enquanto isso, a consolidação está remodelando o cenário de ferramentas. A GitLab Inc. registrou USD 955 milhões em receita no ano fiscal de 2026, validando a demanda por plataformas unificadas que mesclam controle de código-fonte, CI/CD, segurança e gerenciamento de projetos.[4]GitLab Inc., "Resultados do Ano Fiscal de 2026," ir.gitlab.com A aquisição de USD 1 bilhão da DX pela Atlassian Corporation em 2025 sublinha uma mudança em direção à inteligência de engenharia incorporada, enquanto fornecedores de nicho como a Buildkite Pty Ltd. abrem espaço em segmentos específicos de desempenho. A mudança indica que a vantagem estratégica agora se acumula em plataformas que agrupam análises, segurança e implantação em um único plano de controle.

Por Modelo de Implantação: O Híbrido Encontra um Ponto Ideal Regulatório

As soluções em nuvem detinham 62,11% de participação em 2025 porque os preços elásticos se alinham com os volumes de compilação flutuantes. No entanto, a adoção híbrida está crescendo 15,76% até 2031, à medida que organizações financeiras, de saúde e do setor público dividem cargas de trabalho sensíveis entre clusters locais e capacidade de expansão em nuvem. A sincronização declarativa do ArgoCD permite que as equipes apliquem políticas idênticas em ambos os ambientes, satisfazendo auditorias de PCI-DSS ou HIPAA. Ao aproveitar um modelo GitOps, garante-se que o estado desejado do sistema seja controlado por versão, auditável e automaticamente aplicado em todos os ambientes, reduzindo a deriva de configuração entre desenvolvimento, homologação e produção.

Os sistemas locais existem apenas em ambientes de defesa com isolamento total de rede, e sua relevância continua a diminuir. Os fornecedores agora oferecem instâncias dedicadas dentro das VPCs dos clientes, combinando a conveniência de SaaS com o controle de dados. A tendência sinaliza que a movimentação contínua entre instalações locais, nuvem pública e locais de borda se tornará a expectativa de referência no mercado de ferramentas CI/CD e automação de pipelines.

Por Porte da Empresa Usuária Final: Ferramentas de Baixo Código Atraem as PMEs

As grandes empresas retiveram 72,44% dos gastos em 2025 porque gerenciam centenas de microsserviços, múltiplas nuvens e requisitos complexos de governança. O tamanho do mercado de ferramentas CI/CD e automação de pipelines para PMEs, no entanto, está definido para crescer rapidamente a 15,82% até 2031. Plataformas como Buddy Sp. z o.o. e Semaphore CI Inc. oferecem compilações ilimitadas a preços acessíveis para PMEs, reduzindo os custos de entrada em até 80%.

Na Ásia-Pacífico e na América do Sul, os nativos digitais estão ignorando completamente a infraestrutura local, optando por pilhas com prioridade para a nuvem. A aceleração de compilação de contêineres da Depot, que reduz os tempos de compilação de imagens em até 60%, exemplifica o conjunto de recursos projetado para equipes com recursos limitados. Por outro lado, as grandes empresas justificam contratos de seis dígitos exigindo controle de acesso granular baseado em funções, logs de auditoria avançados e suporte 24 horas por dia, 7 dias por semana, destacando uma curva de demanda bifurcada.

Por Setor do Usuário Final: Saúde Acelera sob Pressão Regulatória

TI e telecomunicações lideraram com 27,80% da receita em 2025, pois os ciclos de lançamento de alta frequência são intrínsecos aos modelos de SaaS. Saúde e ciências da vida agora registram o crescimento mais rápido, projetado em um CAGR de 19,12%, à medida que as orientações da FDA e os mandatos de SBOM exigem varredura automatizada de vulnerabilidades desde o início. Empresas farmacêuticas incorporaram pipelines em plataformas de dados de ensaios clínicos, garantindo que os fluxos de trabalho de consentimento permaneçam em conformidade antes da implantação.

Instituições bancárias integram a automação de DevSecOps para cumprir SOX e PCI-DSS, frequentemente bloqueando imagens de contêiner não conformes no nível da solicitação de pull. Os varejistas implantam até 100 atualizações por dia durante as temporadas de pico, contando com estratégias canário para isolar erros. Os fabricantes automotivos enviam atualizações over-the-air para milhões de veículos, equilibrando novo código com ECUs legadas. Os segmentos governamental e de defesa permanecem ancorados em implantações locais, embora o GitOps esteja gradualmente melhorando a auditabilidade.

Análise Geográfica

A América do Norte liderou com 38,20% da receita em 2025, impulsionada por um denso ecossistema de provedores de plataformas e adotantes da Fortune 500. O financiamento de capital de risco para startups de DevOps ultrapassou USD 13 bilhões em 2026, sustentando alta rotatividade competitiva. O Canadá e o México também escalam a adoção à medida que os fluxos de dados transfronteiriços exigem modelos híbridos que respeitem tanto o GDPR quanto os estatutos nacionais de privacidade. As organizações que operam na América do Norte adotam cada vez mais arquiteturas de CI/CD híbridas e multinuvem para garantir que os requisitos de residência de dados, soberania e conformidade sejam atendidos sem prejudicar a velocidade de desenvolvimento.

A Ásia-Pacífico está no caminho de um CAGR de 17,48% até 2031, o mais rápido do mundo. A Interface de Pagamentos Unificados da Índia processa mais de 10 bilhões de transações mensais e depende da entrega contínua para atualizar algoritmos de detecção de fraudes sem tempo de inatividade.[5]Corporação Nacional de Pagamentos da Índia, "Estatísticas UPI," npci.org.in A China enfatiza a hospedagem doméstica com integrações do Alibaba Cloud ou Tencent Cloud, enquanto o Japão e a Coreia do Sul incorporam DevSecOps para atender a rigorosas regras cibernéticas. Singapura, Malásia e Indonésia adotam serviços de gerenciamento de artefatos em resposta a mandatos de localização de dados, ilustrando como a nuance regulatória alimenta a demanda no mercado de ferramentas CI/CD e automação de pipelines.

A Europa está acelerando sob o Ato de Resiliência Cibernética, que impõe testes de segurança automatizados e geração de SBOM a partir de agosto de 2026. Alemanha, Reino Unido e França lideram a adoção, auxiliadas por fortes bases industriais de manufatura e automotiva. As ferramentas de código aberto mantêm popularidade, com GitHub Actions, Jenkins e GitLab capturando grande parte da participação. O Oriente Médio experimenta adoção em estágio inicial impulsionada por mandatos de nuvem soberana, enquanto África e América do Sul avançam mais gradualmente à medida que a conectividade e as habilidades melhoram.

Cenário Competitivo

O mercado de ferramentas CI/CD e automação de pipelines é moderadamente consolidado. A receita de USD 955 milhões da GitLab Inc. no ano fiscal de 2026 valida a tese da plataforma tudo-em-um. A aquisição da DX pela Atlassian Corporation integra inteligência de engenharia diretamente no Jira e no Bitbucket, refletindo uma mudança em direção a análises upstream que identificam gargalos antes que o código chegue à produção. A Buildkite Pty Ltd., otimizada para cargas de trabalho macOS e GPU, ilustra como ganhos de desempenho direcionados podem sustentar a diferenciação de nicho.

Os espaços em branco emergentes se concentram na orquestração nativa de IA e na automação de conformidade. O aporte de USD 150 milhões da Harness Inc. financia copilotos de IA generativa que corrigem automaticamente compilações com falha, enquanto o registro de habilidades de agentes da JFrog Ltd. visa a reprodutibilidade para pipelines de modelos de IA. Provedores de serviços gerenciados, como a Tata Consultancy Services, comoditizam a seleção de plataformas ao entregar pacotes de pipeline como serviço prontos para uso, deslocando a diferenciação para a profundidade de implementação e o suporte regional.

Startups como a Entire estão apostando em fluxos de trabalho de implantação conversacionais que podem eventualmente substituir os pipelines baseados em YAML se a adoção pelos desenvolvedores escalar. Essas abordagens visam abstrair a complexidade do pipeline por meio de interfaces de linguagem natural, permitindo que desenvolvedores e até equipes não especializadas acionem, modifiquem e depurem fluxos de trabalho sem expertise profunda em configuração. Se bem-sucedida, essa abordagem poderia reduzir significativamente a barreira de adoção de CI/CD em organizações de médio porte e com menor maturidade de engenharia. Ao mesmo tempo, permanecem questões sobre governança, auditabilidade e desempenho em escala, particularmente para setores regulamentados.

Líderes do Setor de Ferramentas CI/CD e Automação de Pipelines

GitLab Inc.

Atlassian Corporation

CloudBees Inc.

Circle Internet Services Inc.

JFrog Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Qodo obteve USD 70 milhões em financiamento da Série B para expandir sua plataforma de revisão de código e testes orientada por IA, visando o crescimento na Europa e na Ásia-Pacífico.

- Março de 2026: A JFrog Ltd. lançou um registro de habilidades de agentes com a NVIDIA para governar artefatos de modelos de IA por meio de pipelines existentes.

- Março de 2026: A JFrog Ltd. e a iZeno formaram uma parceria estratégica para expandir os serviços de gerenciamento de artefatos no Sudeste Asiático.

- Fevereiro de 2026: A GitLab Inc. adicionou 15 parceiros globais ao seu programa de Provedores de Serviços Gerenciados, permitindo a entrega de CI/CD pronta para uso sob modelos de marca branca.

Escopo do Relatório Global do Mercado de Ferramentas CI/CD e Automação de Pipelines

A receita do Mercado de Ferramentas CI/CD e Automação de Pipelines representa a renda total gerada pelos fornecedores com a venda, assinatura e licenciamento de ferramentas/plataformas de software que automatizam processos de integração contínua, entrega contínua e implantação contínua ao longo do ciclo de vida de desenvolvimento de software. A receita de mercado também abrange os ganhos de serviços associados, incluindo implementação, consultoria, treinamento, suporte e serviços gerenciados de pipeline CI/CD. Esses serviços são cada vez mais críticos à medida que as empresas buscam otimizar e escalar pipelines de desenvolvimento automatizados, particularmente em ambientes nativos de nuvem e híbridos.

O Relatório do Mercado de Ferramentas CI/CD e Automação de Pipelines é Segmentado por Tipo de Componente (Plataformas de Ferramentas/Software e Serviços), Modelo de Implantação (Baseado em Nuvem, Local e Híbrido), Porte da Empresa Usuária Final (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Automotivo e Transporte, TI e Telecomunicações, Governo e Defesa, Manufatura e Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Ferramentas/Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Automotivo e Transporte |

| TI e Telecomunicações |

| Governo e Defesa |

| Manufatura |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Componente | Plataformas de Ferramentas/Software | |

| Serviços | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte da Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Automotivo e Transporte | ||

| TI e Telecomunicações | ||

| Governo e Defesa | ||

| Manufatura | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ferramentas CI/CD e automação de pipelines até 2031?

A previsão é que o mercado atinja USD 22,92 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As configurações híbridas estão avançando a um CAGR de 15,76% até 2031, à medida que as empresas equilibram conformidade com escalabilidade em nuvem.

Por que a saúde está demonstrando adoção rápida de pipelines CI/CD?

Os mandatos regulatórios agora exigem varredura automatizada de vulnerabilidades e geração de SBOM, impulsionando as empresas de saúde e ciências da vida em direção ao DevSecOps orientado por CI/CD.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 17,48% até 2031, impulsionada por iniciativas de governo digital e fintech em larga escala.

Como as capacidades de IA estão mudando os fluxos de trabalho de CI/CD?

Os copilotos de IA generativa preveem falhas de compilação, geram testes automaticamente e aceleram a análise de causa raiz, reduzindo o tempo médio de resolução e fortalecendo a confiabilidade do pipeline.

Qual é a maior restrição ao crescimento do mercado?

A complexidade de integração com sistemas legados permanece o principal obstáculo, frequentemente prolongando os cronogramas de migração e inflacionando os custos dos projetos.

Página atualizada pela última vez em: