Taille et Part du Marché des Outils CI/CD et de l'Automatisation des Pipelines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

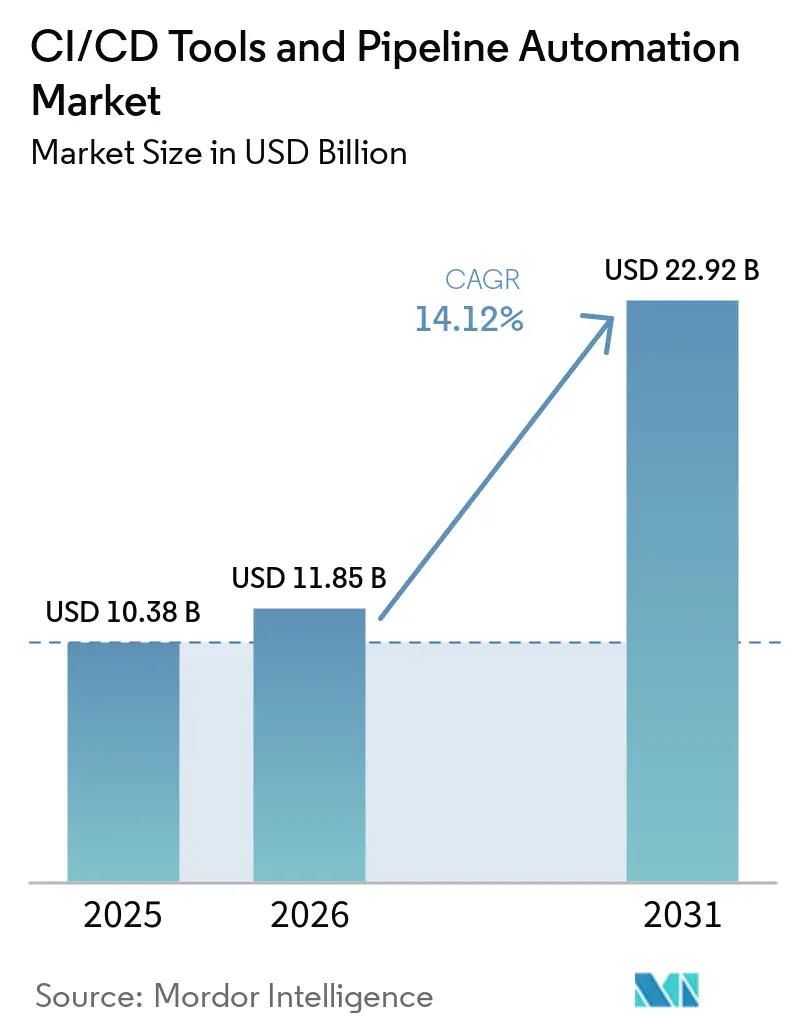

| Taille du Marché (2026) | 11.85 Milliards de dollars |

| Taille du Marché (2031) | 22.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.12% CAGR |

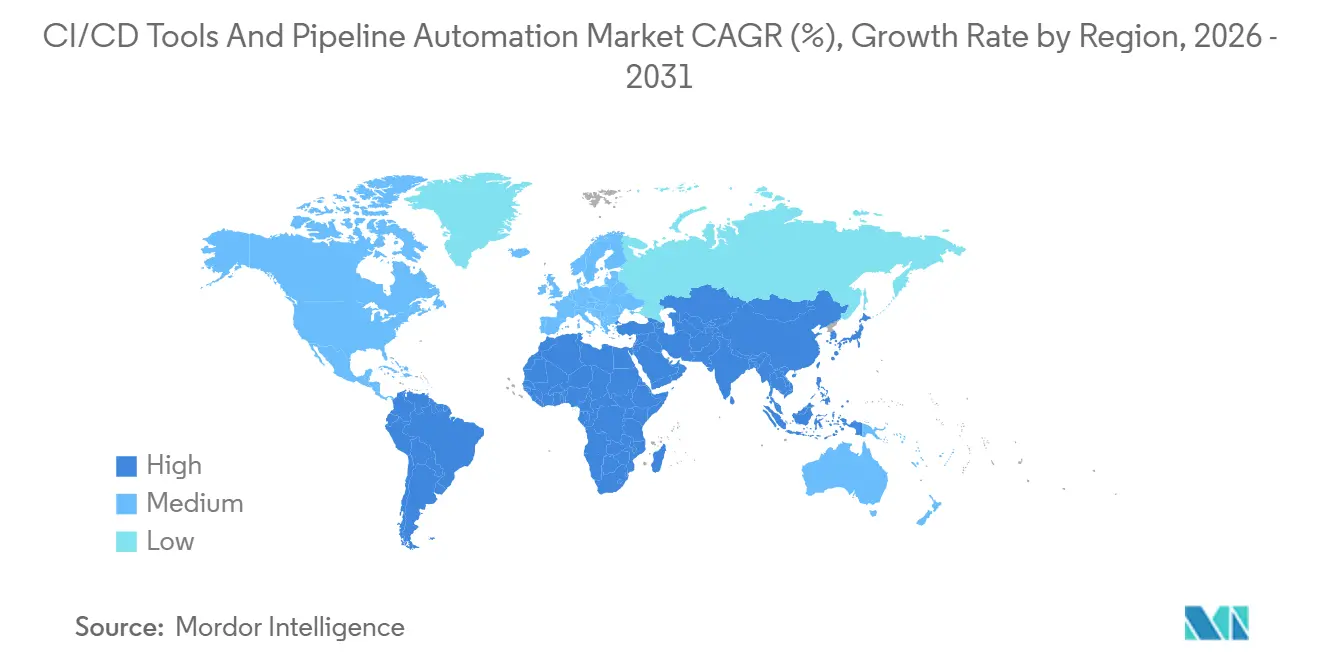

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

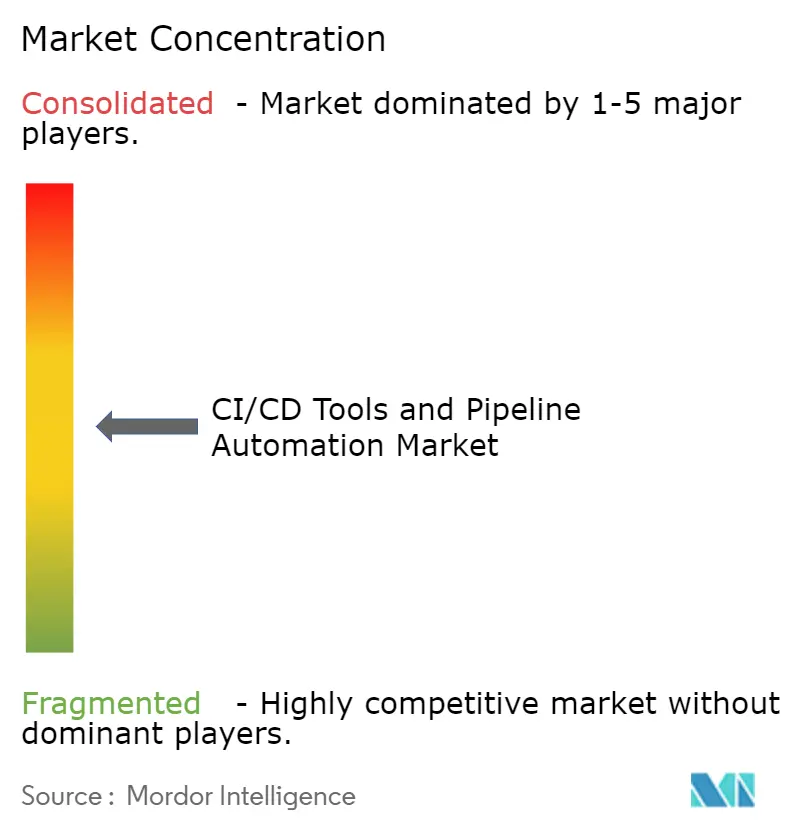

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils CI/CD et de l'Automatisation des Pipelines par Mordor Intelligence

La taille du marché des outils CI/CD et de l'automatisation des pipelines devrait passer de 10,38 milliards USD en 2025 à 11,85 milliards USD en 2026, pour atteindre 22,92 milliards USD d'ici 2031, avec un TCAC de 14,12 % sur la période 2026-2031. Cette expansion robuste reflète la refonte par les entreprises de leurs processus de livraison logicielle autour de stacks cloud-natives, où la fréquence de déploiement influence directement la vélocité des revenus. Les outils et plateformes logicielles dominent encore les dépenses, mais la demande de services gérés est en forte hausse, les organisations externalisant l'orchestration de pipelines à forte contrainte de conformité. Le déploiement cloud reste l'architecture de référence, mais les modèles hybrides se développent rapidement à mesure que les secteurs réglementés équilibrent les règles de souveraineté des données avec la capacité élastique. Par ailleurs, les grandes entreprises représentent l'essentiel des dépenses, bien que les constructeurs de pipelines à faible code mettent l'adoption à la portée des petites et moyennes entreprises. Le renforcement des mandats réglementaires, notamment la loi sur la résilience cybernétique de l'Union européenne, pousse les fournisseurs à intégrer les tests de sécurité automatisés, la génération de nomenclatures logicielles (SBOM) et l'analyse des vulnérabilités comme flux de travail par défaut, soutenant davantage la croissance du marché des outils d'intégration continue et de livraison continue (CI/CD) et de l'automatisation des pipelines.

Points Clés du Rapport

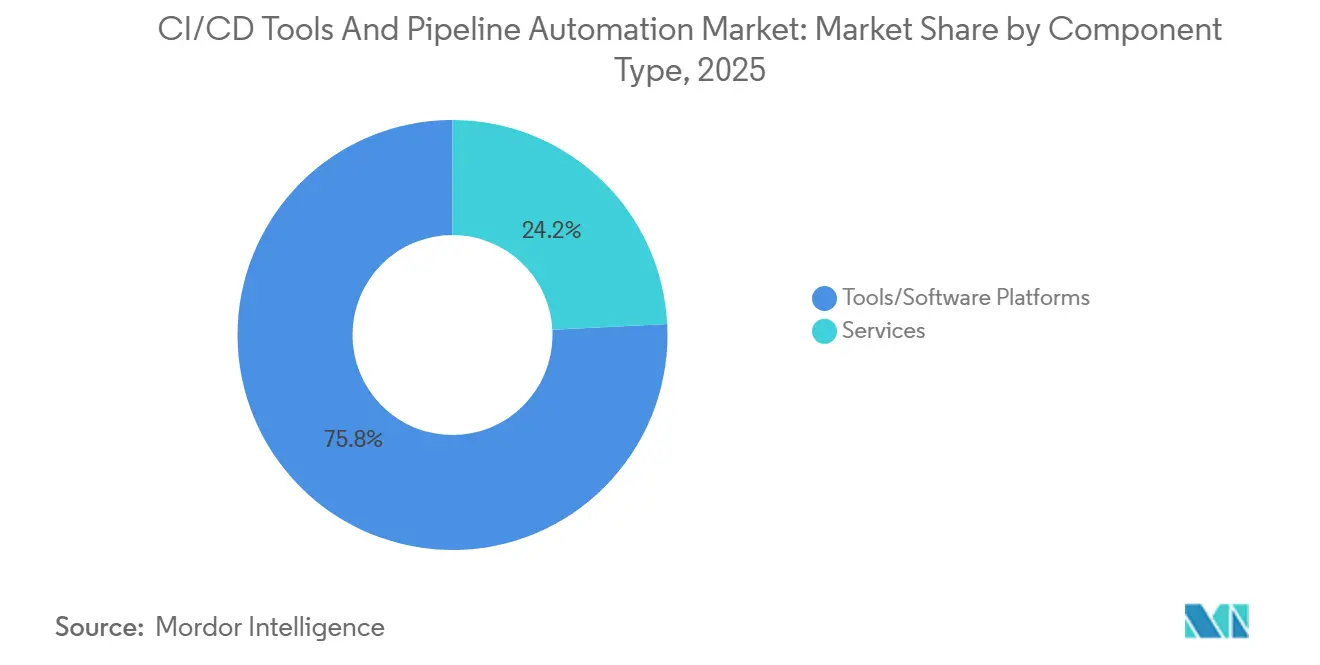

- Par type de composant, les outils et plateformes ont représenté 75,82 % des revenus en 2025, tandis que le segment des services devrait croître à un TCAC de 16,45 % jusqu'en 2031.

- Par modèle de déploiement, les solutions basées sur le cloud détenaient 62,11 % de la part du marché des outils CI/CD et de l'automatisation des pipelines en 2025 ; les configurations hybrides progressent à un TCAC de 15,76 % jusqu'en 2031.

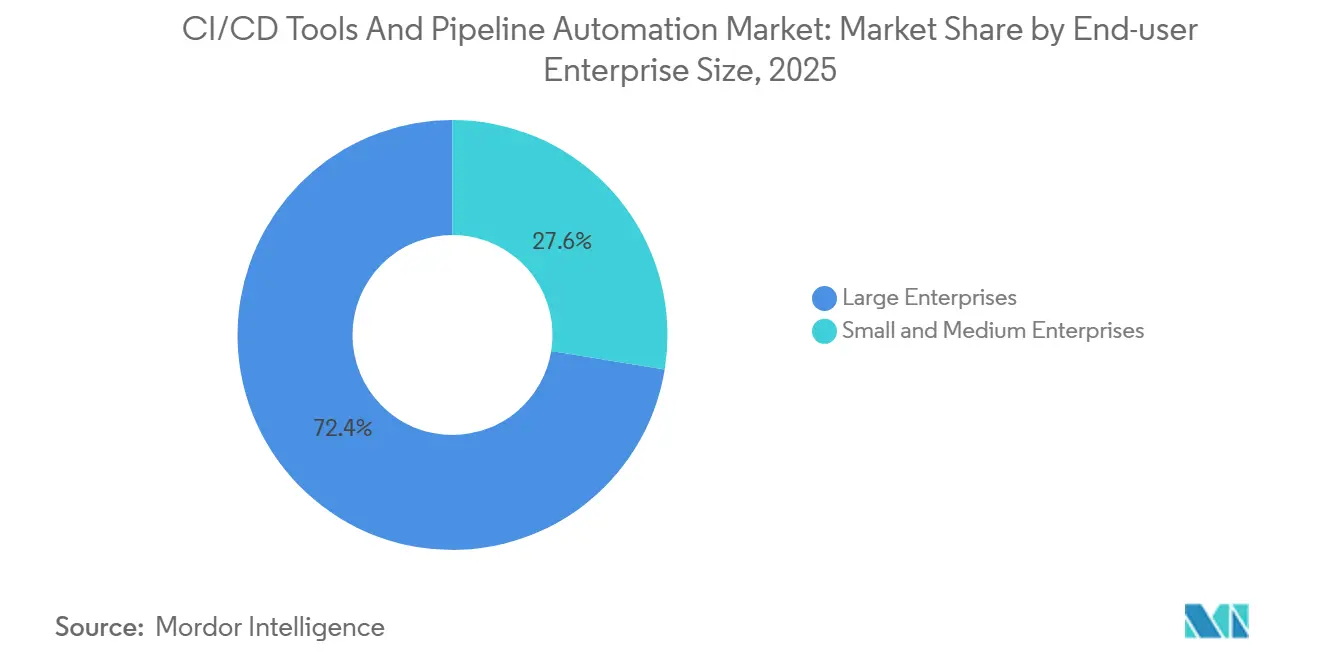

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 72,44 % de la taille du marché des outils CI/CD et de l'automatisation des pipelines en 2025, tandis que les PME se développent à un TCAC de 15,82 % jusqu'en 2031.

- Par secteur d'activité de l'utilisateur final, les technologies de l'information et les télécommunications représentaient 27,80 % des revenus en 2025, et la santé et les sciences de la vie devraient se développer à un TCAC de 19,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,20 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'enregistrer un TCAC de 17,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Outils CI/CD et de l'Automatisation des Pipelines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide du DevOps par les Entreprises | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Préférence Croissante pour les Pipelines Cloud-Natifs | +2.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de l'IA pour les Tests Prédictifs | +2.5% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des Pratiques GitOps et d'Infrastructure-en-tant-que-Code | +2.1% | Mondial, fort dans les secteurs de la finance et du gouvernement | Long terme (≥ 4 ans) |

| Montée de l'Automatisation DevSecOps Pilotée par la Conformité | +1.8% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des Constructeurs de Pipelines à Faible Code pour les PME | +1.2% | Mondial, le plus rapide en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide du DevOps par les Entreprises

Les entreprises considèrent désormais la fréquence de déploiement comme un indicateur de la vélocité des revenus plutôt que comme une métrique interne. En 2025, 78 % des organisations interrogées ont déclaré des déploiements GitOps actifs, et 93 % prévoyaient d'en étendre l'utilisation.[1]Cloud Native Computing Foundation, "Enquête Annuelle CNCF 2025," cncf.io Les entreprises de services financiers synchronisent les manifestes Kubernetes sur des dizaines de clusters, permettant au code approuvé pour la conformité d'atteindre la production en quelques minutes. L'agilité qui en résulte oblige les retardataires à accélérer leur adoption ou à céder du terrain, consolidant la maturité DevOps comme facteur de différenciation concurrentielle au sein du marché des outils d'intégration continue et de livraison continue (CI/CD) et de l'automatisation des pipelines.

Préférence Croissante pour les Pipelines Cloud-Natifs et Conteneurisés

La conteneurisation est passée du stade d'expérimentation à celui de fondation, avec 82 % des entreprises exécutant Kubernetes en production en 2025 et 60 % adoptant des pipelines optimisés pour les charges de travail cloud-natives. Les facteurs économiques dominent : le regroupement de conteneurs peut réduire les coûts de calcul de 30 % à 40 % tout en évitant la dérive d'environnement qui consommait autrefois un temps de développement considérable.[2]Docker Inc., "Documentation de la Plateforme de Conteneurs," docker.com La pénétration de Kubernetes a atteint 96 % en 2026, obligeant les fournisseurs à affiner leurs solutions pour les charts Helm, les superpositions Kustomize et les pods de test éphémères. En dehors des charges de travail de défense en réseau isolé, les outils d'intégration continue et de livraison continue (CI/CD) sur site perdent rapidement leur pertinence.

Intégration de l'IA pour les Tests Prédictifs et l'Orchestration

Les copilotes d'IA générative déplacent les étapes d'assurance qualité vers la gauche. Le déploiement en 2024 par Harness de l'analyse des causes profondes pilotée par l'IA a réduit le temps moyen de résolution de 40 % chez les clients pilotes, tandis que CloudBees a introduit des analyses prédictives signalant les commits risqués avant qu'ils n'entrent dans les files d'attente de compilation. Les secteurs de la santé et de l'automobile tirent une valeur particulière de la détection précoce des défauts, car elle évite des rappels coûteux. Ces capacités compriment les boucles de rétroaction de plusieurs jours à quelques minutes, renforçant la fidélisation des plateformes au sein du marché des outils CI/CD et de l'automatisation des pipelines.

Expansion des Pratiques GitOps et d'Infrastructure-en-tant-que-Code

L'adoption de GitOps a atteint 78 % en 2025, Argo CD représentant la majorité des implémentations. L'auditabilité est le principal attrait : chaque modification d'infrastructure est versionnée, satisfaisant les audits SOX, PCI-DSS et HIPAA sans paperasse manuelle. Les entreprises financières superposent des contrôles de politique-en-tant-que-code qui, par exemple, bloquent les images de conteneurs non signées. La convergence de GitOps avec la télémétrie des opérations financières aide les équipes à prévoir les dépenses cloud dans le flux de travail des demandes de fusion, renforçant une gouvernance globale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de l'Intégration des Systèmes Hérités | -1.5% | Mondial, notamment en Amérique du Nord et en Europe où les mainframes persistent | Long terme (≥ 4 ans) |

| Pénurie de Professionnels DevOps Qualifiés | -1.3% | Mondial, plus aiguë dans les villes de premier rang dans toutes les régions | Moyen terme (2 à 4 ans) |

| Prolifération Croissante des Outils et Lacunes de Gouvernance | -0.8% | Mondial, particulièrement dans les entreprises multinationales | Moyen terme (2 à 4 ans) |

| Risques de Sécurité liés aux Pipelines Mal Configurés | -0.6% | Mondial, avec un contrôle accru dans les secteurs verticaux réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'Intégration des Systèmes Hérités

Le principal obstacle est l'inertie organisationnelle plutôt qu'une incompatibilité purement technique. Les anciennes plateformes manquent souvent d'API modernes, obligeant les équipes à concevoir des adaptateurs personnalisés qui gonflent immédiatement la dette technique. Les institutions financières signalent fréquemment des échecs de preuves de concept parce que les cœurs de traitement des transactions ne peuvent pas exposer des données en temps réel. Les fournisseurs proposant des connecteurs préconstruits pour les intergiciels SAP, Oracle ou IBM raccourcissent les cycles d'intégration de plusieurs trimestres à quelques semaines, mais l'effort cumulatif freine encore la trajectoire du marché des outils d'intégration continue et de livraison continue (CI/CD) et de l'automatisation des pipelines.

Pénurie de Professionnels DevOps Qualifiés

Le délai médian de recrutement a dépassé 90 jours en Amérique du Nord et en Europe en 2025, les ingénieurs certifiés Kubernetes exigeant des primes salariales de 25 % à 30 %.[3]LinkedIn Corporation, "Informations sur les Talents LinkedIn," linkedin.com La pénurie découle de l'ensemble de compétences multidisciplinaires requis en matière d'orchestration de conteneurs, d'analyse de sécurité et d'observabilité. Les prestataires de soins de santé ont mis en suspens un cinquième de leurs projets d'automatisation prévus en 2025 en raison de postes non pourvus, signalant que les contraintes en capital humain pourraient freiner la croissance jusqu'à ce que les filières de formation se développent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Composant : Les Services Progressent à Mesure que la Complexité Augmente

Les outils ont représenté 75,82 % des revenus en 2025, mais le segment des services du marché des outils CI/CD et de l'automatisation des pipelines devrait se développer à 16,45 % jusqu'en 2031. Les évaluations professionnelles, les projets de mise en œuvre et les pipelines gérés deviennent des prérequis à l'adoption des plateformes, les acheteurs cherchant une validation de preuve de concept. Tata Consultancy Services a formalisé des alliances pour fournir une orchestration pilotée par l'IA, démontrant comment l'expertise en mise en œuvre crée désormais de la valeur.

Par ailleurs, la consolidation remodèle le paysage des outils. GitLab a enregistré 955 millions USD de revenus pour l'exercice fiscal 2026, validant la demande pour des plateformes unifiées qui fusionnent le contrôle des sources, le CI/CD, la sécurité et la gestion de projet.[4]GitLab Inc., "Résultats de l'Exercice Fiscal 2026," ir.gitlab.com L'acquisition par Atlassian de DX pour 1 milliard USD en 2025 souligne un pivot vers l'intelligence d'ingénierie intégrée, tandis que des fournisseurs de niche comme Buildkite se taillent des créneaux spécifiques aux performances. Cette évolution indique que l'avantage stratégique revient désormais aux plateformes regroupant l'analytique, la sécurité et le déploiement dans un plan de contrôle unique.

Par Modèle de Déploiement : L'Hybride Trouve un Équilibre Réglementaire

Les solutions cloud détenaient 62,11 % de part en 2025, car la tarification élastique s'aligne sur les volumes de compilation fluctuants. Pourtant, l'adoption hybride croît de 15,76 % jusqu'en 2031, les organisations financières, de santé et du secteur public répartissant les charges de travail sensibles entre des clusters sur site et une capacité cloud en rafale. La synchronisation déclarative d'ArgoCD permet aux équipes d'appliquer des politiques identiques dans les deux environnements, satisfaisant les audits PCI-DSS ou HIPAA. En tirant parti d'un modèle GitOps, il garantit que l'état souhaité du système est versionné, auditable et automatiquement appliqué dans tous les environnements, réduisant la dérive de configuration entre le développement, la mise en scène et la production.

Les systèmes sur site n'existent que dans les environnements de défense en réseau isolé, et leur pertinence continue de décliner. Les fournisseurs proposent désormais des instances dédiées dans les VPC des clients, alliant la commodité du SaaS au contrôle des données. Cette tendance signale que le mouvement transparent entre les sites sur site, le cloud public et les emplacements périphériques deviendra l'attente de référence au sein du marché des outils CI/CD et de l'automatisation des pipelines.

Par Taille d'Entreprise Utilisatrice Finale : Les Outils à Faible Code Attirent les PME

Les grandes entreprises ont conservé 72,44 % des dépenses en 2025, car elles gèrent des centaines de microservices, plusieurs clouds et des exigences de gouvernance complexes. La taille du marché des outils CI/CD et de l'automatisation des pipelines pour les PME devrait toutefois croître rapidement à 15,82 % jusqu'en 2031. Des plateformes telles que Buddy et Semaphore proposent des compilations illimitées à des tarifs adaptés aux PME, réduisant les coûts d'entrée jusqu'à 80 %.

En Asie-Pacifique et en Amérique du Sud, les entreprises nées du numérique contournent entièrement l'infrastructure sur site, optant pour des stacks axés sur le cloud. L'accélération de la compilation de conteneurs de Depot, qui réduit les temps de compilation d'images jusqu'à 60 %, illustre l'ensemble de fonctionnalités conçu pour les équipes aux ressources limitées. À l'inverse, les grandes entreprises justifient des contrats à six chiffres en exigeant un contrôle d'accès granulaire basé sur les rôles, des journaux d'audit avancés et un support 24h/24 et 7j/7, mettant en évidence une courbe de demande bifurquée.

Par Secteur d'Activité de l'Utilisateur Final : La Santé Accélère sous la Pression Réglementaire

Les technologies de l'information et les télécommunications ont mené avec 27,80 % des revenus en 2025, les cycles de publication à haute fréquence étant intrinsèques aux modèles SaaS. La santé et les sciences de la vie enregistrent désormais la croissance la plus rapide, projetée à un TCAC de 19,12 %, les directives de la FDA et les mandats SBOM exigeant une analyse automatisée des vulnérabilités en amont. Les entreprises pharmaceutiques ont intégré des pipelines dans les plateformes de données d'essais cliniques, garantissant la conformité des flux de travail de consentement avant le déploiement.

Les institutions bancaires intègrent l'automatisation DevSecOps pour se conformer aux normes SOX et PCI-DSS, bloquant souvent les images de conteneurs non conformes au niveau de la demande de fusion. Les détaillants déploient jusqu'à 100 mises à jour par jour pendant les périodes de pointe, s'appuyant sur des stratégies canari pour isoler les erreurs. Les constructeurs automobiles poussent des mises à jour à distance sur des millions de véhicules, équilibrant le nouveau code avec les unités de contrôle électronique héritées. Les segments gouvernementaux et de défense restent ancrés aux déploiements sur site, bien que GitOps améliore progressivement l'auditabilité.

Analyse Géographique

L'Amérique du Nord a mené avec 38,20 % des revenus en 2025, soutenue par un écosystème dense de fournisseurs de plateformes et d'adoptants du Fortune 500. Le financement par capital-risque pour les startups DevOps a dépassé 13 milliards USD en 2026, maintenant un fort renouvellement concurrentiel. Le Canada et le Mexique développent également leur adoption, les flux de données transfrontaliers nécessitant des modèles hybrides respectant à la fois le RGPD et les lois nationales sur la confidentialité. Les organisations opérant en Amérique du Nord adoptent de plus en plus des architectures CI/CD hybrides et multi-cloud pour garantir que les exigences de résidence, de souveraineté et de conformité des données sont satisfaites sans perturber la vélocité de développement.

L'Asie-Pacifique est en passe d'atteindre un TCAC de 17,48 % jusqu'en 2031, le plus rapide au monde. L'Interface de Paiements Unifiés de l'Inde traite plus de 10 milliards de transactions mensuelles et s'appuie sur la livraison continue pour mettre à jour les algorithmes de détection de fraude sans interruption de service.[5]Société Nationale des Paiements de l'Inde, "Statistiques UPI," npci.org.in La Chine met l'accent sur l'hébergement domestique avec des intégrations Alibaba Cloud ou Tencent Cloud, tandis que le Japon et la Corée du Sud intègrent le DevSecOps pour répondre à des règles cybernétiques strictes. Singapour, la Malaisie et l'Indonésie adoptent des services de gestion des artefacts en réponse aux mandats de localisation des données, illustrant comment la nuance réglementaire alimente la demande au sein du marché des outils CI/CD et de l'automatisation des pipelines.

L'Europe s'accélère sous la loi sur la résilience cybernétique, qui impose des tests de sécurité automatisés et la génération de nomenclatures logicielles (SBOM) à partir d'août 2026. L'Allemagne, le Royaume-Uni et la France mènent l'adoption, aidés par de solides empreintes dans les secteurs manufacturier et automobile. Les outils open source restent populaires, GitHub Actions, Jenkins et GitLab captant une grande partie de la part. Le Moyen-Orient connaît une adoption en phase initiale portée par les mandats de cloud souverain, tandis que l'Afrique et l'Amérique du Sud progressent plus graduellement à mesure que la connectivité et les compétences s'améliorent.

Paysage Concurrentiel

Le marché des outils CI/CD et de l'automatisation des pipelines est modérément consolidé. Les 955 millions USD de revenus de GitLab pour l'exercice fiscal 2026 valident la thèse de la plateforme tout-en-un. L'acquisition de DX par Atlassian intègre l'intelligence d'ingénierie directement dans Jira et Bitbucket, reflétant un pivot vers l'analytique en amont qui identifie les goulots d'étranglement avant que le code n'atteigne la production. Buildkite, optimisé pour les charges de travail macOS et GPU, illustre comment des gains de performance ciblés peuvent maintenir une différenciation de niche.

Les espaces blancs émergents se concentrent sur l'orchestration native à l'IA et l'automatisation de la conformité. La levée de fonds de 150 millions USD par Harness finance des copilotes d'IA générative qui remédient automatiquement aux compilations échouées, tandis que le registre de compétences d'agents de JFrog cible la reproductibilité pour les pipelines de modèles d'IA. Les prestataires de services gérés tels que Tata Consultancy Services banalisent la sélection de plateformes en proposant des packages de pipeline-en-tant-que-service clés en main, déplaçant la différenciation vers la profondeur de mise en œuvre et le support régional.

Des startups comme Entire misent sur des flux de travail de déploiement conversationnels qui pourraient éventuellement supplanter les pipelines pilotés par YAML si l'adoption par les développeurs se développe. Ces approches visent à abstraire la complexité des pipelines via des interfaces en langage naturel, permettant aux développeurs et même aux équipes non spécialisées de déclencher, modifier et déboguer des flux de travail sans expertise approfondie en configuration. En cas de succès, cela pourrait réduire considérablement la barrière à l'adoption du CI/CD dans les organisations d'ingénierie de taille intermédiaire et moins matures. Dans le même temps, des questions subsistent concernant la gouvernance, l'auditabilité et les performances à grande échelle, en particulier pour les secteurs réglementés.

Leaders du Secteur des Outils CI/CD et de l'Automatisation des Pipelines

GitLab Inc.

Atlassian Corporation

CloudBees Inc.

Circle Internet Services Inc.

JFrog Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Qodo a obtenu un financement de Série B de 70 millions USD pour développer sa plateforme de révision de code et de test pilotée par l'IA, ciblant la croissance en Europe et en Asie-Pacifique.

- Mars 2026 : JFrog a lancé un registre de compétences d'agents avec NVIDIA pour gérer les artefacts de modèles d'IA via les pipelines existants.

- Mars 2026 : JFrog et iZeno ont formé un partenariat stratégique pour étendre les services de gestion des artefacts en Asie du Sud-Est.

- Février 2026 : GitLab a ajouté 15 partenaires mondiaux à son programme de fournisseurs de services gérés, permettant la livraison CI/CD clés en main sous des modèles en marque blanche.

Périmètre du Rapport sur le Marché Mondial des Outils CI/CD et de l'Automatisation des Pipelines

Les revenus du marché des outils CI/CD et de l'automatisation des pipelines représentent le revenu total généré par les fournisseurs provenant de la vente, de l'abonnement et de la licence d'outils/plateformes logicielles qui automatisent les processus d'intégration continue, de livraison continue et de déploiement continu tout au long du cycle de vie du développement logiciel. Les revenus du marché englobent également les gains provenant des services associés, notamment la mise en œuvre, le conseil, la formation, le support et les services de pipeline CI/CD gérés. Ces services sont de plus en plus essentiels à mesure que les entreprises cherchent à optimiser et à faire évoluer les pipelines de développement automatisés, en particulier dans les environnements cloud-natifs et hybrides.

Le rapport sur le marché des outils CI/CD et de l'automatisation des pipelines est segmenté par type de composant (plateformes d'outils/logiciels et services), modèle de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise utilisatrice finale (grandes entreprises et petites et moyennes entreprises), secteur d'activité de l'utilisateur final (BFSI, santé et sciences de la vie, commerce de détail et commerce électronique, automobile et transport, technologies de l'information et télécommunications, gouvernement et défense, fabrication et autres secteurs d'activité de l'utilisateur final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes d'Outils/Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Automobile et Transport |

| Technologies de l'Information et Télécommunications |

| Gouvernement et Défense |

| Fabrication |

| Autres Secteurs d'Activité de l'Utilisateur Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Composant | Plateformes d'Outils/Logiciels | |

| Services | ||

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise Utilisatrice Finale | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Activité de l'Utilisateur Final | Banque, Services Financiers et Assurance (BFSI) | |

| Santé et Sciences de la Vie | ||

| Commerce de Détail et Commerce Électronique | ||

| Automobile et Transport | ||

| Technologies de l'Information et Télécommunications | ||

| Gouvernement et Défense | ||

| Fabrication | ||

| Autres Secteurs d'Activité de l'Utilisateur Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des outils CI/CD et de l'automatisation des pipelines d'ici 2031 ?

Le marché devrait atteindre 22,92 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les configurations hybrides progressent à un TCAC de 15,76 % jusqu'en 2031, les entreprises équilibrant la conformité avec la scalabilité du cloud.

Pourquoi la santé affiche-t-elle une adoption rapide des pipelines CI/CD ?

Les mandats réglementaires exigent désormais une analyse automatisée des vulnérabilités et la génération de nomenclatures logicielles (SBOM), poussant les entreprises de santé et de sciences de la vie vers le DevSecOps piloté par le CI/CD.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un TCAC de 17,48 % jusqu'en 2031, portée par des initiatives à grande échelle de gouvernement numérique et de technologie financière.

Comment les capacités d'IA modifient-elles les flux de travail CI/CD ?

Les copilotes d'IA générative prédisent les échecs de compilation, génèrent automatiquement des tests et accélèrent l'analyse des causes profondes, réduisant le temps moyen de résolution et renforçant la fiabilité des pipelines.

Quel est le principal frein à la croissance du marché ?

La complexité de l'intégration avec les systèmes hérités reste le principal frein, prolongeant souvent les délais de migration et gonflant les coûts des projets.

Dernière mise à jour de la page le: