Tamanho e Participação do Mercado de Automação de Terminais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

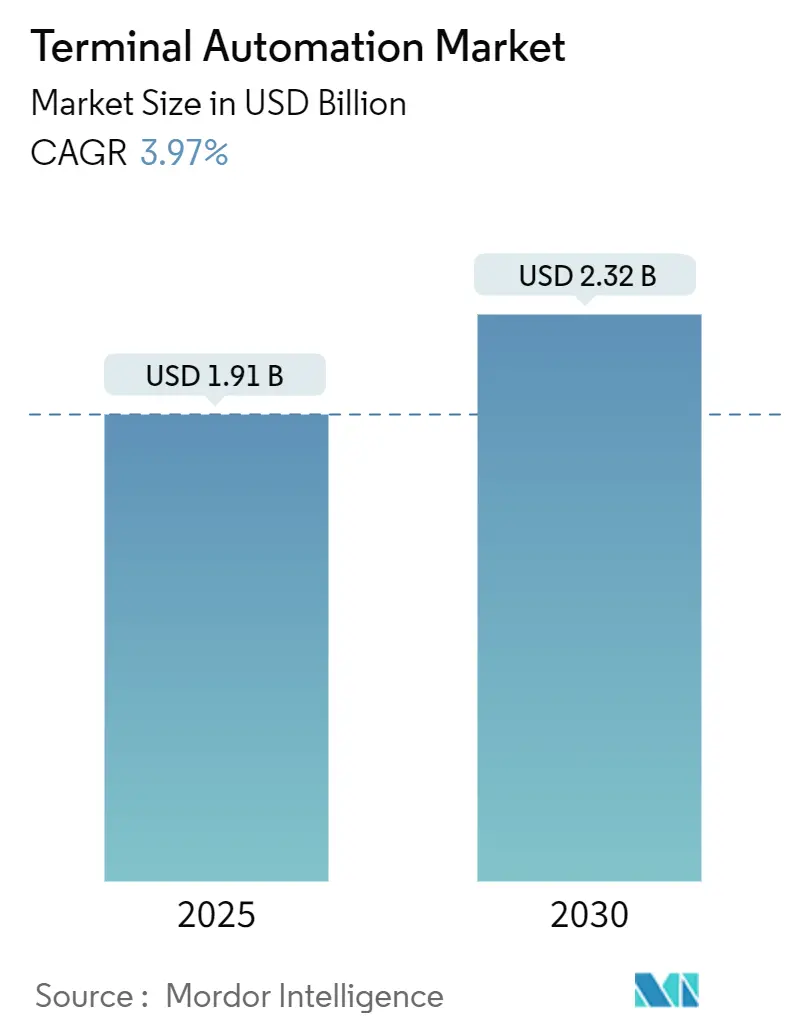

| Tamanho do Mercado (2025) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.97% CAGR |

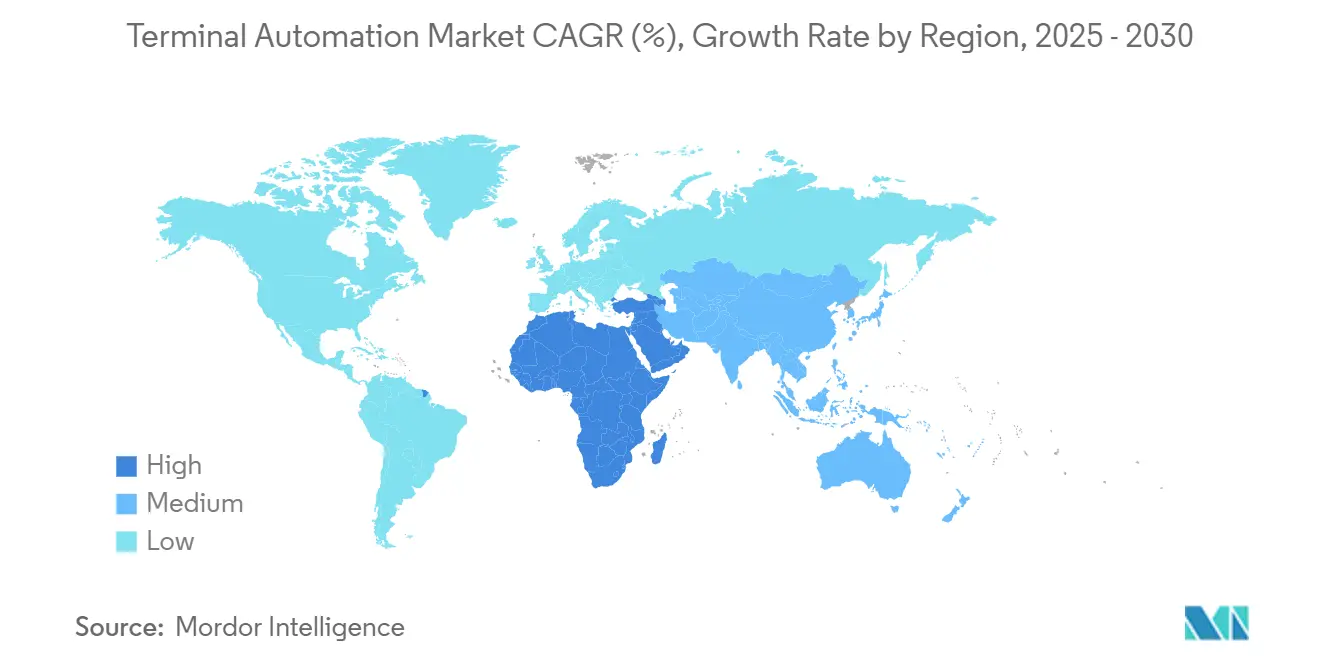

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Terminais por Mordor Intelligence

O tamanho do mercado de automação de terminais está projetado para avançar de USD 1,91 bilhão em 2025 para USD 2,32 bilhões em 2030, registrando uma CAGR de 3,97% ao longo do período de previsão. O crescimento decorre de regulamentações de segurança globais mais rígidas, da crescente demanda por visibilidade em tempo real e de programas contínuos de transformação digital que integram SCADA, DCS, PLC, 5G e análise em nuvem à logística de áreas perigosas. O aumento dos gastos em infraestrutura em megaportos, hubs de GNL e parques de armazenamento químico impulsiona atualizações em larga escala, enquanto a intensidade competitiva favorece fornecedores que combinam hardware, software e serviços de ciclo de vida. A região Ásia-Pacífico ancora a demanda com pesados investimentos em terminais de contêineres automatizados, embora o Oriente Médio e a África detenham o maior potencial de crescimento à medida que os governos financiam projetos de GNL e petroquímica em campo verde. As vendas de hardware dominam atualmente a receita, mas os serviços superam todas as outras categorias à medida que os operadores buscam otimização contínua, cibersegurança e suporte de manutenção preditiva. Parcerias estratégicas, joint ventures e fusões e aquisições (F&A) direcionadas sinalizam uma corrida para construir portfólios turnkey alinhados com os mandatos ambientais, sociais e de governança (ESG) em evolução.

Principais Conclusões do Relatório

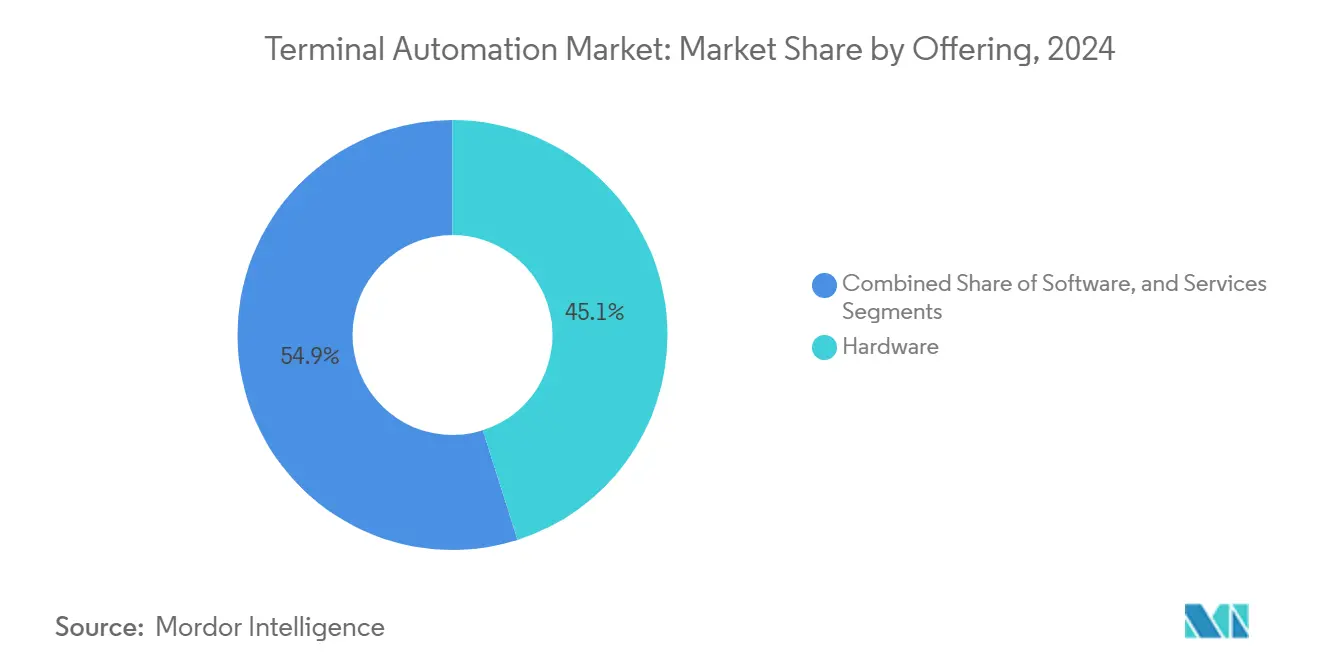

- Por oferta, o hardware capturou 45,1% da participação do mercado de automação de terminais em 2024, enquanto os serviços têm previsão de expansão a uma CAGR de 5,13% até 2030.

- Por tipo de terminal, o armazenamento de petróleo e gás liderou com uma participação de receita de 48,2% em 2024; os portos de contêineres e cargas estão projetados para registrar a maior CAGR de 5,33% até 2030.

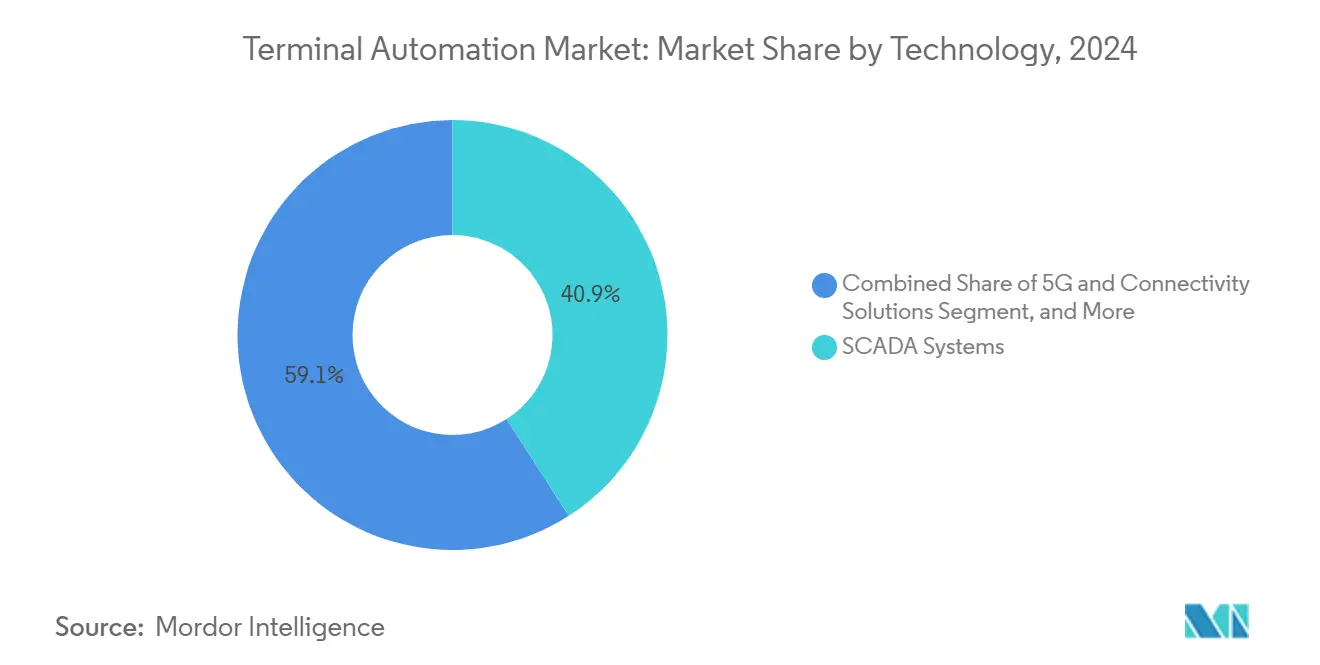

- Em 2024, os sistemas SCADA devem representar 40,9% do tamanho do mercado de automação de terminais, e as soluções de 5G e conectividade estão projetadas para crescer a uma CAGR de 6,73% até 2030.

- Por usuário final, o setor de petróleo e gás deteve uma participação de 55,3% do tamanho do mercado de automação de terminais em 2024, enquanto o segmento de logística e portos deve crescer a uma CAGR de 6,34% até 2030.

- Por geografia, a região Ásia-Pacífico comandou uma participação de 37,8% do mercado de automação de terminais em 2024; espera-se que a região do Oriente Médio e África acelere a uma CAGR de 5,12% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Automação de Terminais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por operações em conformidade com normas de segurança em terminais de petróleo e gás | +2.10% | Global, com concentração na América do Norte e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Mandatos ambientais mais rígidos para controle de emissões e derramamentos | +1.80% | Europa e América do Norte como núcleo, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Crescentes pressões de volume de contêineres em megaportos | +2.30% | APAC como núcleo, transbordando para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de gêmeos digitais para visibilidade remota de ativos | +1.40% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Implantação de redes privadas de 5G habilitando controle em tempo real | +1.60% | APAC e América do Norte liderando, Europa seguindo | Médio prazo (2 a 4 anos) |

| Incentivos governamentais de descarbonização para locais de armazenamento a granel | +1.20% | Europa liderando, expandindo-se para América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Operações em Conformidade com Normas de Segurança em Terminais de Petróleo e Gás

As diretrizes atualizadas de prevenção de transbordamento API 2350 exigem monitoramento automatizado de nível e lógica de desligamento com prova de teste, levando os operadores a modernizar instalações legadas com instrumentação certificada e controles com classificação SIL. O terminal Beaumont da ExxonMobil relatou zero incidentes registráveis e 60% mais rapidez nos relatórios de conformidade após uma modernização completa de automação em 2024.[1]ExxonMobil Corporation, "Implementação de Automação de Terminal na Refinaria Beaumont," corporate.exxonmobil.com A justificativa econômica é clara, com responsabilidades por incidente único variando de USD 50 milhões a USD 200 milhões em limpeza, multas e tempo de inatividade. As atualizações se concentram inicialmente nos Estados Unidos e na Arábia Saudita; no entanto, padrões de segurança semelhantes no Canadá e nos Emirados Árabes Unidos ampliam a base de gastos.

Crescentes Pressões de Volume de Contêineres em Megaportos

Os volumes de contêineres nos hubs da Ásia-Pacífico cresceram 40% desde 2020, sobrecarregando frotas de guindastes e equipes de pátio. O cais automatizado da quarta fase de Xangai reduziu o tempo de permanência dos navios de 18 horas para 12 horas e aumentou a capacidade anual em 35% em 2024.[2]Shanghai International Port Group, "Resultados do Projeto de Expansão do Terminal Automatizado," portshanghai.com.cn O megaporto Tuas de Singapura, em operação desde o final de 2024, processa 65 milhões de TEU por ano com uma operação sem presença humana que contorna os gargalos de mão de obra. Cada hora de atraso custa aos armadores cerca de USD 3.000 por contêiner, tornando a automação uma estratégia direta de redução de custos para portos nas principais rotas Leste-Oeste.

Adoção de Gêmeos Digitais para Visibilidade Remota de Ativos

A refinaria Pernis da Shell espelha todas as 1.600 válvulas e 280 bombas em uma réplica hospedada na nuvem que prevê assinaturas de falha com sete dias de antecedência, reduzindo o tempo de inatividade não programado em 25% e aumentando a utilização em 30% em 2024.[3]Shell Global, "Implantação do Gêmeo Digital na Refinaria Pernis," shell.com Os gêmeos digitais vinculam dados históricos, modelos CAD e tags de sensores em tempo real em uma camada de diagnóstico sempre ativa, transformando rondas de inspeção em fluxos de trabalho orientados por análise. As implantações iniciais ocorreram na Europa Ocidental, mas períodos de retorno de menos de três anos atraem novos projetos no Japão, na Austrália e nos países do Golfo.

Implantação de Redes Privadas de 5G Habilitando Controle em Tempo Real

A banda dedicada de 3,7 GHz do Porto de Hamburgo reduziu a latência de resposta dos guindastes em dez vezes, permitindo a orquestração de toda a frota de veículos autônomos, o que aumentou a produtividade do cais em 22% durante os testes de 2024.[4]Nokia Corporation, "Implantação de Rede Privada 5G no Porto de Hamburgo," nokia.com O 5G privado supera o Wi-Fi em ambientes metálicos densos e permite fluxos de vídeo de uplink para operadores remotos de guindastes, enquanto o fatiamento de rede isola o tráfego crítico de segurança. O modelo está sendo replicado nos terminais de Los Angeles/Long Beach e em portos indianos selecionados que recebem incentivos governamentais de espectro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e longos ciclos de retorno | -1.70% | Global, afetando particularmente operadores de terminais menores | Médio prazo (2 a 4 anos) |

| Desafios de interoperabilidade de sistemas legados | -1.30% | América do Norte e Europa com infraestrutura envelhecida | Curto prazo (≤ 2 anos) |

| Crescente exposição a riscos cibernéticos em ambientes de OT | -0.90% | Global, com maior preocupação em infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Escassez de engenheiros de automação qualificados | -1.10% | Global, mais aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longos Ciclos de Retorno

Projetos abrangentes para terminais de médio porte têm uma média de USD 25 milhões com retornos de 5 a 7 anos, pressionando o fluxo de caixa de operadores independentes. A Associação Internacional de Portos e Harbors observa economias operacionais de USD 4 milhões a USD 6 milhões por ano, mas os credores ainda consideram a automação de alto risco, a menos que os volumes estejam sob contratos de longo prazo.[5]Associação Internacional de Portos e Harbors, "Relatório Global de Tendências de Automação Portuária," iaphworldports.org O financiamento híbrido, que combina títulos verdes com acordos de serviço apoiados por fornecedores, está emergindo para mitigar os picos de capital.

Desafios de Interoperabilidade de Sistemas Legados

As plataformas SCADA instaladas no início dos anos 2000 frequentemente utilizam Modbus RTU ou variantes proprietárias incompatíveis com as pilhas modernas de OPC UA. Uma pesquisa do Consórcio Industrial da Internet constatou que 70% dos terminais requerem conversão de protocolo ou estratégias de substituição completa, acrescentando 15% a 20% aos orçamentos dos projetos.[6]Consórcio Industrial da Internet, "Estudo de Interoperabilidade de Infraestrutura de Terminais," iiconsortium.org As refinarias norte-americanas construídas antes de 2005 são particularmente afetadas, o que leva a migrações em fases e ao uso de gateways de interface que prolongam os cronogramas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços de Ciclo de Vida Impulsionam o Crescimento Além do Hardware

Os componentes de hardware capturaram 45,1% da receita de 2024, a maior participação do mercado de automação de terminais, pois sensores, PLCs e sistemas de segurança continuam sendo o requisito de entrada inegociável para qualquer projeto. Os serviços, embora menores, estão se expandindo a uma CAGR de 4,13% e estão projetados para superar o crescimento de equipamentos de capital até 2030, sinalizando uma mudança em direção a contratos baseados em resultados que reotimizam os ativos instalados ao longo do tempo.

O crescimento nos serviços amplia o tamanho do mercado de automação de terminais porque os proprietários deslocam orçamentos de compras únicas de hardware para acordos plurianuais de cibersegurança, análise e monitoramento remoto. Os fornecedores agrupam atualizações de software, gerenciamento de patches e manutenção preditiva em taxas anuais fixas que suavizam o fluxo de caixa para os operadores, ao mesmo tempo em que ancoram receitas recorrentes para os fornecedores.

Por Tipo de Terminal: Portos em Ascensão Enquanto Petróleo e Gás Mantém Escala

Os locais de armazenamento de petróleo e gás retiveram 48,2% da receita de 2024, a maior participação do mercado de automação de terminais, graças a décadas de gastos obrigatórios com segurança e conformidade de prevenção de transbordamento. Os portos de contêineres e cargas, no entanto, registram a CAGR mais rápida de 4,33%, à medida que guindastes automatizados e veículos de pátio lidam com o crescente volume nos megahubs da China e de Singapura.

Os portos expandem o tamanho do mercado de automação de terminais ao implantar pilhas integradas de TOS para SCADA que reduzem o tempo de permanência dos navios e diminuem a dependência de mão de obra. Os terminais de petróleo, em contraste, concentram-se na modernização de malhas de controle legadas com instrumentação com classificação SIL, mantendo seus gastos estáveis, mas menos explosivos do que os projetos de portos em campo verde atualmente em andamento na Ásia-Pacífico.

Por Tecnologia: Núcleo SCADA Encontra a Revolução da Borda 5G

As plataformas SCADA entregaram 40,9% das vendas de 2024, ancorando o controle supervisório de bombas, válvulas e medidores de custódia e, assim, detendo a maior participação do mercado de automação de terminais. O 5G privado e outras soluções de conectividade crescem mais rapidamente a uma CAGR de 5,73%, porque o controle de vídeo em tempo real, LIDAR e veículos autônomos requerem latência inferior a 10 milissegundos que o Wi-Fi não pode garantir.

A implantação acelerada do 5G amplia o tamanho do mercado de automação de terminais ao desbloquear novos casos de uso — operação remota de guindastes, inspeções por drones e manutenção com realidade aumentada — sem recabear sites inteiros. Enquanto isso, o SCADA migra para protocolos abertos e arquiteturas de borda para que os dados históricos possam alimentar modelos de IA que residem na mesma nuvem habilitada para 5G, mesclando pilhas de tecnologia antigas e novas sob um único guarda-chuva de cibersegurança.

Por Setor do Usuário Final: Logística Avança à Frente das Bases de Hidrocarbonetos Estabelecidas

O setor de petróleo e gás deteve 55,3% da receita de 2024, protegendo sua liderança no tamanho do mercado de automação de terminais por meio de regras rigorosas de segurança, controle de vapores e relatórios ambientais. A logística e os portos, no entanto, registram uma CAGR de 5,34%, reduzindo a diferença à medida que o comércio eletrônico e a relocalização próxima enchem os pátios de contêineres mais rapidamente do que os fluxos de trabalho manuais conseguem gerenciar.

O aumento dos projetos portuários leva os fornecedores a adaptar ofertas modulares que escalam por dezenas de berços, enquanto os players de hidrocarbonetos canalizam orçamentos para gêmeos digitais que preveem falhas e reduzem o tempo de inatividade. Os terminais químicos, de mineração e de energia adotam plataformas semelhantes, mas seus gastos combinados ainda ficam atrás dos dois segmentos dominantes, confirmando uma narrativa de crescimento bifurcada dentro do panorama mais amplo de participação do mercado de automação de terminais.

Análise Geográfica

A Ásia-Pacífico comandou 37,8% da receita de 2024, a maior participação regional do mercado de automação de terminais, pois somente a China investiu mais de USD 5 bilhões em cais automatizados e píeres de GNL durante o ano. Projetos emblemáticos em Xangai, Busan e Singapura incorporam redes 5G e planejamento de berços com IA, mantendo o tamanho regional do mercado de automação de terminais bem à frente de qualquer outro bloco.

A região do Oriente Médio e África apresenta uma CAGR de 5,12% até 2030, a trajetória mais rápida globalmente. A atualização de Ras Tanura da Saudi Aramco e a expansão de Jebel Ali dos Emirados Árabes Unidos integram gêmeos digitais, malhas de segurança SIL-3 e veículos autônomos de pátio em layouts de campo verde, levando os operadores locais a superar arquiteturas legadas. Esses investimentos reforçam as agendas nacionais de diversificação e estreitam a conformidade com as estruturas de segurança da IMO e da ISO.

A América do Norte e a Europa permanecem maduras, mas ativas. As refinarias da Costa do Golfo dos EUA atualizam o endurecimento cibernético e os gateways de protocolo, enquanto o Porto de Rotterdam aplica otimização de filas com IA para cumprir as regras climáticas da UE. A América do Sul fica atrás na base instalada, mas ganha impulso à medida que o Brasil moderniza os terminais de grãos e minérios, adicionando demanda incremental que complementa o crescimento global do tamanho do mercado de automação de terminais sem remodelar a hierarquia de liderança.

Cenário Competitivo

A liderança global repousa em cinco grandes empresas de automação multissetorial — Honeywell, Emerson, ABB, Schneider Electric e Siemens — cujos portfólios combinados cobrem desde sensores até painéis de MES. Elas aproveitam credenciais consolidadas no setor de hidrocarbonetos para vender de forma cruzada em portos e produtos químicos, agrupando projetos de capex com renovações de serviços de uma década. A aquisição pela ABB do braço de automação marítima da Siemens em 2024 por USD 850 milhões fortaleceu sua linha de controle de guindastes de cais e gerenciamento de pátio, ilustrando a convergência entre os domínios marítimo e de processos. Desafiantes do mercado intermediário, como Yokogawa, Rockwell Automation e AspenTech, se diferenciam por meio de plataformas de arquitetura aberta e análise de borda com IA.

Os manuais estratégicos centram-se em ecossistemas digitais. Os fornecedores cortejam operadoras de 5G e hiperescaladores de nuvem para pré-integrar conectividade, segurança e data lakes, reduzindo o atrito de implantação para sites brownfield. A atividade de patentes aumentou 35% em 2024, especialmente em torno de veículos guiados autônomos e detecção de anomalias de cibersegurança, sublinhando a crescente defensabilidade de propriedade intelectual. A receita de serviços supera 30% das vendas de segmento das principais empresas de automação, sinalizando uma mudança da dependência de margens de hardware para análise por assinatura, manutenção baseada em resultados e centros de operações remotas.

A fragmentação persiste em nichos especializados — atuadores de braços de carregamento, skids de medição de custódia, software de gerenciamento de terminais — onde players regionais prosperam com base em códigos localizados e proximidade de serviço. Espera-se consolidação à medida que os integradores buscam ativos de software complementares para satisfazer os mandatos de solução de ponta a ponta nas novas zonas petroquímicas de campo verde.

Líderes do Setor de Automação de Terminais

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd.

Schneider Electric SE

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Rockwell Automation introduziu um conjunto de segurança de confiança zero para ambientes de OT de terminais após obter a recertificação ISO 27001, fortalecendo seu funil de serviços de consultoria. A estratégia é capturar os crescentes gastos em modernizações de cibersegurança em meio ao aumento de incidentes de ransomware.

- Outubro de 2024: A Honeywell ganhou um contrato de USD 180 milhões para a atualização de Ras Tanura da Saudi Aramco, com o objetivo de incorporar gêmeos digitais e controle avançado de processos para aumentar o volume sem expandir a área. Estratégia: aprofundar a presença em mega-refinarias do Oriente Médio e garantir uma cauda de serviços de 10 anos.

- Setembro de 2024: A ABB adquiriu o negócio de automação marítima da Siemens por USD 850 milhões para integrar o controle do lado do cais e os ativos de energia em terra à sua pilha global de automação industrial. Estratégia: acelerar a integração vertical do setor portuário e capturar sinergias de venda cruzada na eletrificação de pátios de contêineres.

- Agosto de 2024: A Emerson investiu USD 200 milhões em sua planta de Singapura para produção de SCADA e instrumentos de campo voltados para terminais da Ásia-Pacífico. Estratégia: fabricação próxima ao mercado para reduzir prazos de entrega e apoiar regras de conteúdo local sob os acordos comerciais da Parceria Econômica Abrangente Regional (RCEP).

Escopo do Relatório Global do Mercado de Automação de Terminais

O Relatório do Mercado de Automação de Terminais é Segmentado por Oferta (Hardware, Software e Serviços), Tecnologia (Sistemas SCADA, Sistemas de Controle Distribuído e Mais), Tipo de Terminal (Terminais de Armazenamento de Petróleo e Gás, Portos de Contêineres e Cargas, Terminais de Abastecimento de Aeroportos e Mais), Setor do Usuário Final (Petróleo e Gás, Logística e Portos, Mineração e Metais e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Terminais de Armazenamento de Petróleo e Gás |

| Portos de Contêineres e Cargas |

| Terminais de Abastecimento de Aeroportos |

| Terminais Químicos e de Líquidos a Granel |

| Sistemas SCADA |

| Sistemas de Controle Distribuído (DCS) |

| Controladores Lógicos Programáveis (PLC) |

| Software Empresarial / MES |

| Sensores e Dispositivos de Campo |

| Soluções de 5G e Conectividade |

| Petróleo e Gás |

| Produtos Químicos |

| Logística e Portos |

| Mineração e Metais |

| Energia e Utilidades |

| Alimentos e Bebidas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Terminal | Terminais de Armazenamento de Petróleo e Gás | ||

| Portos de Contêineres e Cargas | |||

| Terminais de Abastecimento de Aeroportos | |||

| Terminais Químicos e de Líquidos a Granel | |||

| Por Tecnologia | Sistemas SCADA | ||

| Sistemas de Controle Distribuído (DCS) | |||

| Controladores Lógicos Programáveis (PLC) | |||

| Software Empresarial / MES | |||

| Sensores e Dispositivos de Campo | |||

| Soluções de 5G e Conectividade | |||

| Por Setor do Usuário Final | Petróleo e Gás | ||

| Produtos Químicos | |||

| Logística e Portos | |||

| Mineração e Metais | |||

| Energia e Utilidades | |||

| Alimentos e Bebidas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de automação de terminais em 2030?

Espera-se que o tamanho do mercado de automação de terminais alcance USD 2,32 bilhões até 2030.

Qual região lidera atualmente os gastos em terminais automatizados?

A Ásia-Pacífico detém a maior participação com 37,8% da receita de 2024.

Qual segmento de tecnologia está crescendo mais rapidamente?

As soluções de 5G e conectividade estão avançando a uma CAGR de 5,73% até 2030.

Por que os serviços superam o crescimento do hardware?

Os operadores buscam otimização contínua, cibersegurança e manutenção preditiva, deslocando orçamentos para serviços de ciclo de vida.

Qual é a principal barreira para pequenos operadores de terminais?

Os altos custos de capital inicial e os períodos de retorno de 5 a 7 anos limitam as implantações em larga escala.

Como os portos estão enfrentando o congestionamento de contêineres?

Guindastes automatizados, veículos autônomos e programadores de berços com IA reduzem os tempos de rotatividade dos navios e aumentam o volume.

Página atualizada pela última vez em: