Tamanho e Participação do Mercado de Software Green DevOps e CI/CD com Consciência de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software Green DevOps e CI/CD com Consciência de Carbono por Mordor Intelligence

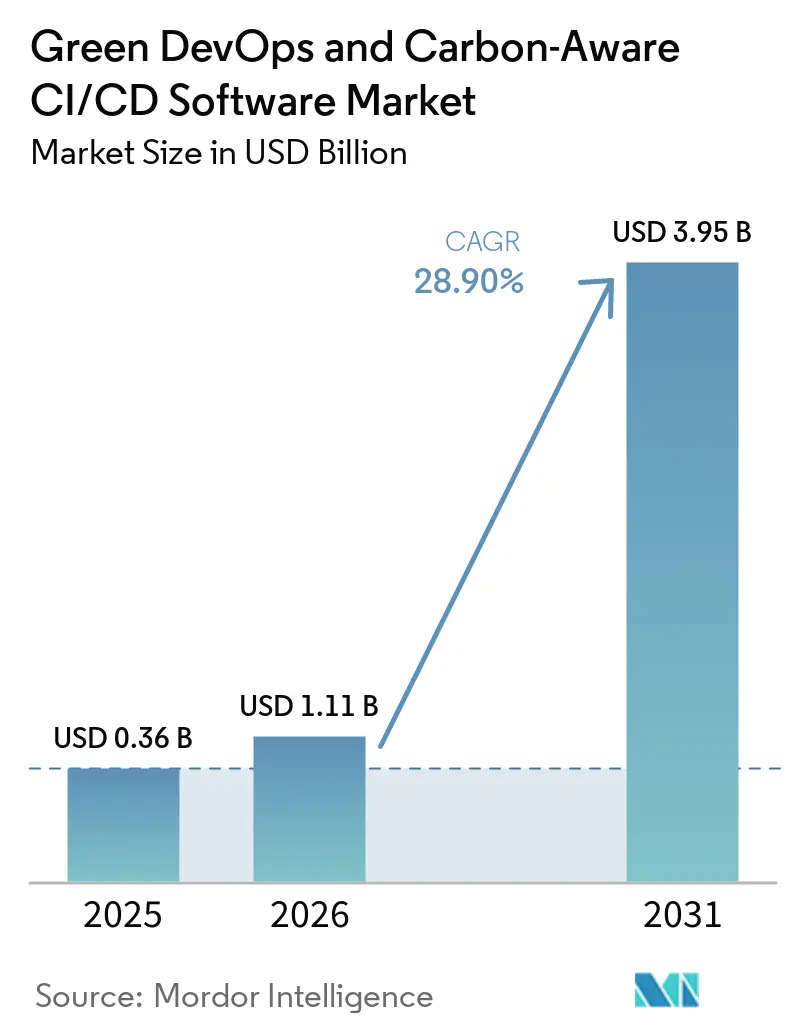

Espera-se que o tamanho do Mercado de Software Green DevOps e CI/CD com Consciência de Carbono aumente de USD 0,36 bilhão em 2025 para USD 1,11 bilhão em 2026 e atinja USD 3,95 bilhões até 2031, crescendo a um CAGR de 28,90% ao longo de 2026-2031. O aumento acentuado de escala entre 2025 e 2026 refletiu uma maior conscientização empresarial sobre o padrão ISO/IEC 21031:2024 de Intensidade de Carbono de Software e a transição para a medição auditável das emissões de software. Ao mesmo tempo, a Diretiva de Relatórios de Sustentabilidade Corporativa da UE impulsionou as emissões de software de um tópico discricionário para uma questão de relatórios e conformidade para muitas grandes empresas com exposição europeia. As decisões de compra também começaram a mudar porque as ferramentas de Green DevOps passaram a se situar cada vez mais entre as equipes de engenharia, sustentabilidade e FinOps, em vez de permanecerem como uma aquisição de engenharia de nicho. As diferenças de qualidade de dados entre regiões e provedores de nuvem ainda desaceleraram a adoção em alguns casos, mas também aumentaram o valor das plataformas capazes de normalizar dados de carbono e conectá-los a fluxos de trabalho de relatórios. O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono também se beneficia da ligação mais estreita entre o controle de custos de nuvem e a redução de carbono, o que está tornando essas ferramentas mais fáceis de justificar dentro dos orçamentos operacionais padrão.

Principais Conclusões do Relatório

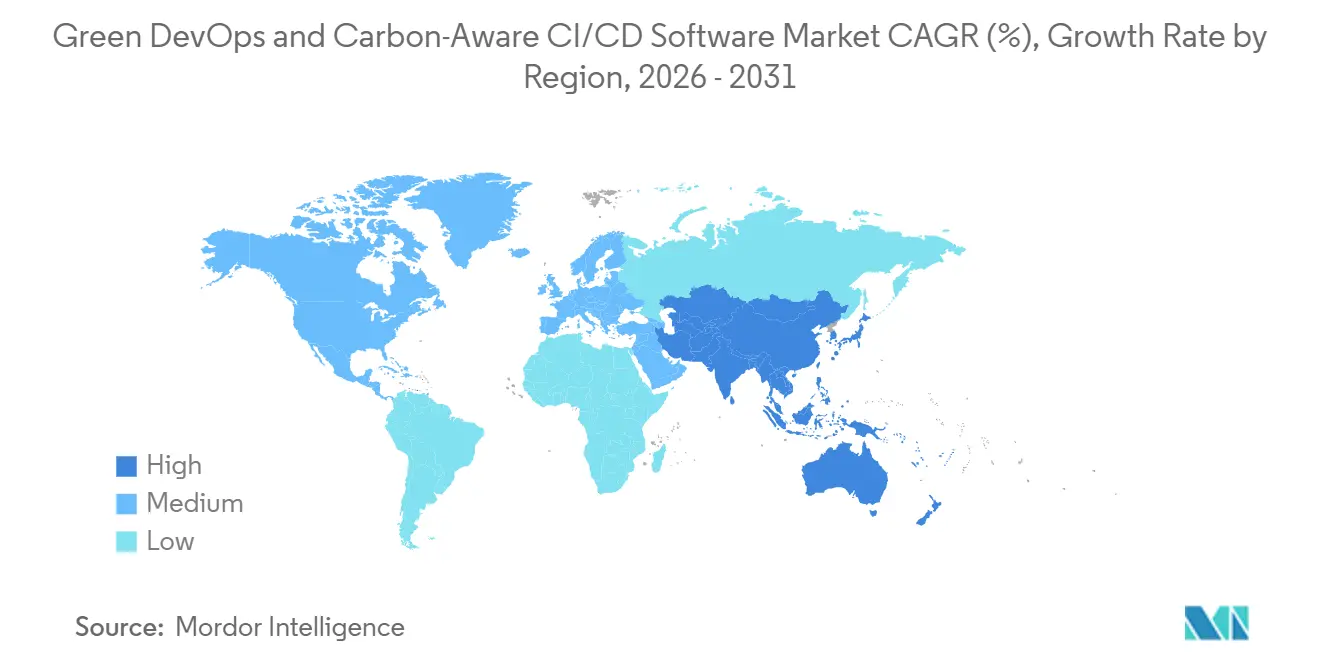

- Por geografia, a Europa detinha 34,56% do Mercado de Software Green DevOps e CI/CD com Consciência de Carbono em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 29,78% até 2031.

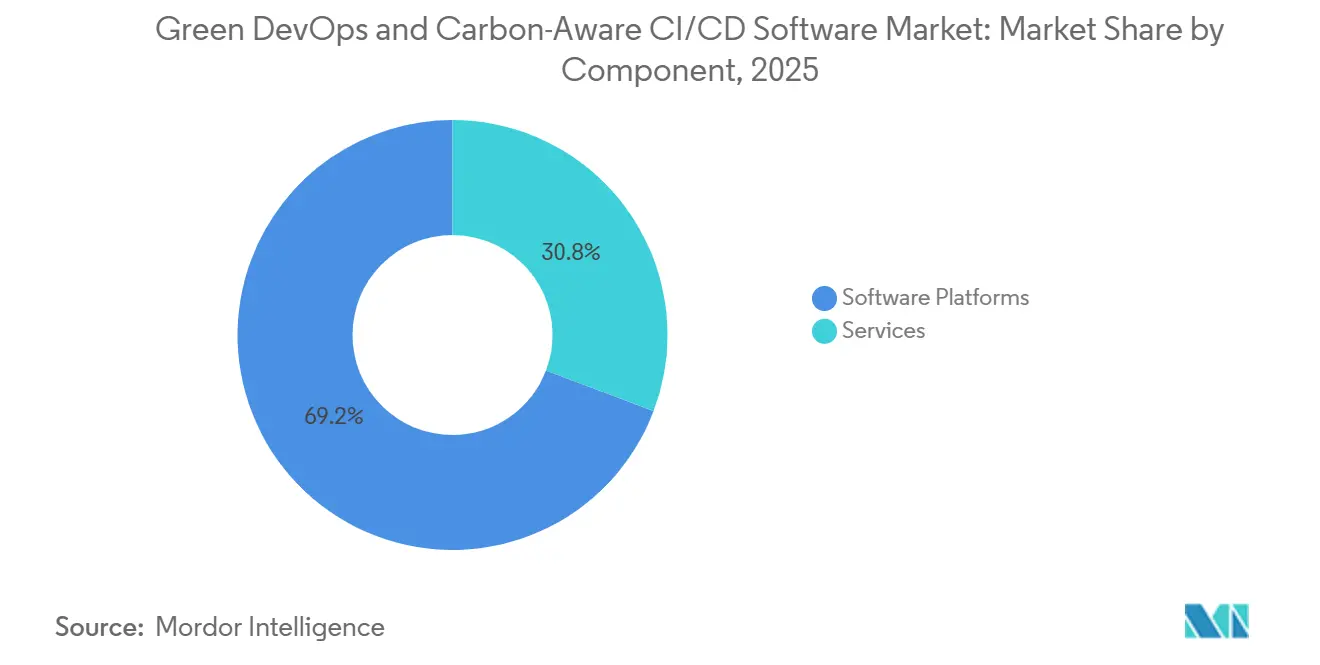

- Por componente, as Plataformas de Software representaram 69,24% da receita em 2025, enquanto a Automação de Governança e Políticas deve crescer a um CAGR de 29,45% até 2031.

- Por tecnologia, Medição de Carbono e Observabilidade detinha 28,74% de participação em 2025, enquanto a Integração de Cadeia de Ferramentas Green DevOps deve expandir a um CAGR de 30,12% até 2031.

- Por tamanho de empresa, as Grandes Empresas representaram 65,34% da receita em 2025, enquanto as PMEs devem crescer a um CAGR de 29,87% até 2031.

- Por modo de implantação, a implantação Baseada em Nuvem capturou 67,84% do mercado em 2025, enquanto a implantação Híbrida deve crescer a um CAGR de 29,12% até 2031.

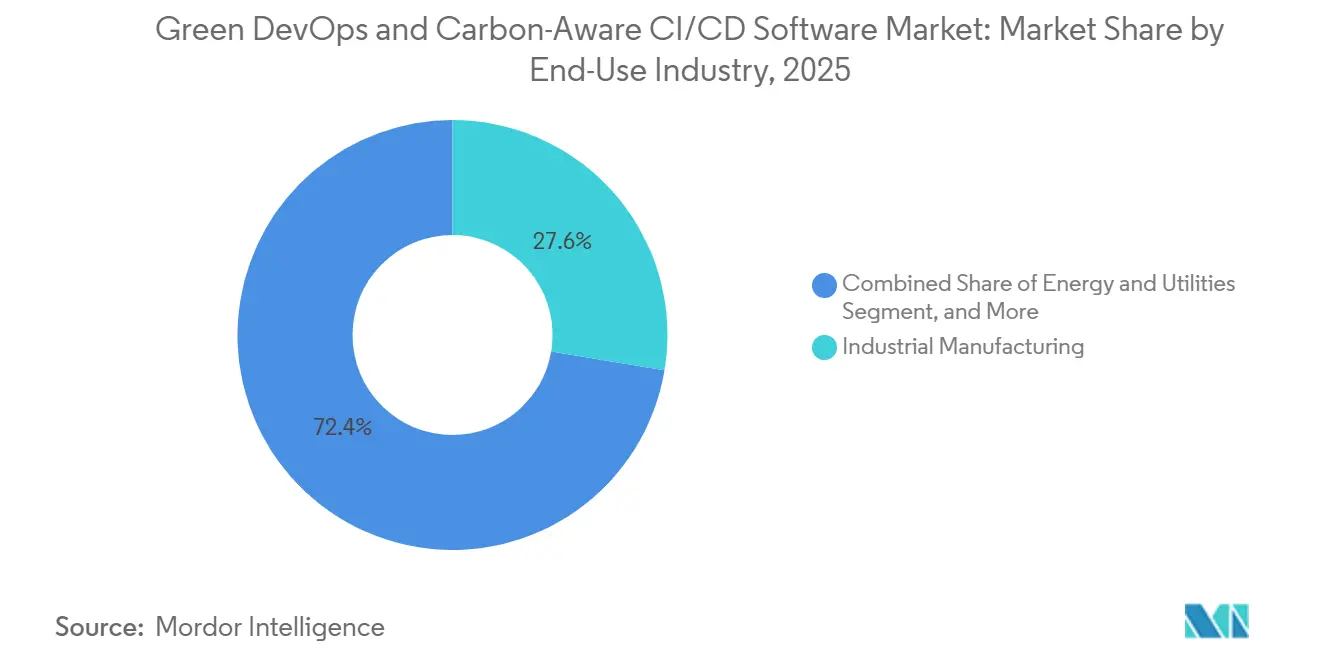

- Por setor de uso final, a Manufatura Industrial liderou com 27,63% de participação em 2025, enquanto Energia e Serviços Públicos deve registrar um CAGR de 28,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software Green DevOps e CI/CD com Consciência de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Redução Auditável de Emissões de Software | 5.2% | Global, com maior intensidade na UE e no Reino Unido | Curto prazo (≤ 2 anos) |

| Integração de Métricas de Carbono na Governança de CI/CD | 4.8% | Global, liderado pela América do Norte e UE | Curto prazo (≤ 2 anos) |

| Transição para Agendamento de Cargas de Trabalho com Consciência de Carbono em Pipelines Nativos de Nuvem | 4.5% | América do Norte, UE, núcleo da APAC | Médio prazo (2-4 anos) |

| Preferência Crescente das Empresas pela Convergência de Green FinOps e Relatórios de Sustentabilidade | 3.9% | América do Norte e UE, expansão para APAC | Médio prazo (2-4 anos) |

| Expansão de Controles de DevSecOps e Sustentabilidade Orientados por Políticas | 3.4% | UE e Reino Unido, emergindo na APAC | Médio prazo (2-4 anos) |

| Adoção de APIs de Intensidade de Carbono de Baixa Latência e Mecanismos de Decisão Automatizados | 2.8% | Global, liderado pela América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Redução Auditável de Emissões de Software

O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono está se beneficiando do fato de que os pipelines de software empresarial agora estão muito mais próximos das necessidades de divulgação do Escopo 3 sob a CSRD da UE.[1]Comissão Europeia, "Relatórios de Sustentabilidade Corporativa - CSRD," Comissão Europeia, ec.europa.eu A ESRS E1 exige a divulgação de categorias materiais do Escopo 3, o que aumenta a necessidade de registros rastreáveis a cargas de trabalho de software específicas, em vez de estimativas amplas em nível de toda a empresa. Um estudo de 2024 sobre o ecossistema do GitHub Actions estimou emissões anuais de 456,9 toneladas métricas de CO2e em seu cenário mais provável, o que ajudou a tornar as emissões de CI/CD visíveis como uma questão operacional mensurável, em vez de um tópico de sustentabilidade abstrato. A ISO/IEC 21031:2024 forneceu às empresas um método comum para converter a telemetria em nível de trabalho em uma pontuação consistente de Intensidade de Carbono de Software, tornando os relatórios internos e a preparação para auditorias muito mais fáceis de estruturar. Como resultado, o Mercado de Software Green DevOps e CI/CD com Consciência de Carbono está avançando mais rapidamente porque empresas que não conseguem produzir registros de carbono por pipeline enfrentam maior risco de resultados de garantia fracos e fluxos de trabalho de conformidade mais lentos.

Integração de Métricas de Carbono na Governança de CI/CD

O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono também está se expandindo porque as métricas de carbono estão sendo incorporadas à governança de CI/CD ao lado de controles de segurança, qualidade e custo.[2]GitLab, "Sustentabilidade de Pipeline," Documentação do GitLab, docs.gitlab.com A documentação de sustentabilidade de pipeline do GitLab mostrou que o Eco CI pode calcular pontuações SCI para trabalhos de CI/CD mapeando a utilização de CPU para curvas de potência estabelecidas, fornecendo às equipes de engenharia uma maneira direta de medir emissões dentro de fluxos de trabalho familiares. Isso muda o comportamento operacional porque os controles de carbono podem ser aplicados no estágio de solicitação de mesclagem, o que permite que as equipes previnam emissões evitáveis antes que o código chegue à produção, em vez de revisar o problema após o encerramento do período de relatório. Um estudo de 2025 focado na Siemens descreveu uma estrutura de Green DevOps que usava KPIs baseados em sustentabilidade em equipes de DevOps e priorizava a fase de operações, onde a medição de SCI poderia gerar os resultados mais claros a curto prazo. Esse padrão sustenta uma demanda mais forte no Mercado de Software Green DevOps e CI/CD com Consciência de Carbono, à medida que os compradores desejam cada vez mais recursos de governança dentro do pipeline de entrega, em vez de uma camada separada de relatórios de carbono adicionada posteriormente.

Transição para Agendamento de Cargas de Trabalho com Consciência de Carbono em Pipelines Nativos de Nuvem

O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono é ainda mais apoiado pela transição para a movimentação de cargas de trabalho de CI/CD entre períodos e regiões para usar eletricidade mais limpa sem alterar o código da aplicação. O SDK com Consciência de Carbono, que atingiu o status de Graduado e foi implantado pela UBS e pela Vestas, demonstrou que o agendamento com consciência de carbono pode reduzir as pontuações de SCI em quase 15% para cargas de trabalho comparáveis. A ratificação do Padrão de Energia e Carbono em Tempo Real para Provedores de Nuvem em abril de 2025 estabeleceu um formato compartilhado para como AWS, Microsoft Azure e Google Cloud podem expor dados de energia e carbono, o que é importante porque os agendadores precisam de entradas consistentes entre nuvens. A Electricity Maps e a WattTime fornecem a camada de dados para esse processo, com cobertura de intensidade de carbono em tempo real, capacidades de previsão estendidas e modelos de emissões atualizados que melhoram a precisão do roteamento para cargas de trabalho de software. O uso pelo Google das previsões de intensidade de carbono por hora da Electricity Maps para rotear cargas de trabalho de computação confirmou que o modelo de agendamento por trás do Mercado de Software Green DevOps e CI/CD com Consciência de Carbono já é viável em escala de produção.[3]Green Software Foundation, "Adotantes do SDK com Consciência de Carbono," Green Software Foundation, carbon-aware-sdk.greensoftware.foundation

Preferência Crescente das Empresas pela Convergência de Green FinOps e Relatórios de Sustentabilidade

O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono também se beneficia do fato de que o controle de custos de nuvem e a redução de carbono dependem de muitas das mesmas alavancas operacionais, incluindo o dimensionamento correto, a remoção de recursos ociosos e a melhoria do tempo de execução dos trabalhos. O Relatório sobre o Estado da Nuvem 2026 da Flexera constatou que quase um terço dos entrevistados agora trata a otimização de custos e a redução de carbono como prioridades iguais, fortalecendo o argumento de negócios para ferramentas que atendem a ambos os objetivos simultaneamente. O Relatório sobre o Estado do FinOps 2026 também mostrou que sustentabilidade e ESG estavam se tornando áreas de colaboração mais ativas para as equipes de FinOps, especialmente na Europa e na Ásia. Na prática, as plataformas de CI/CD são onde ambas as decisões se encontram porque as regras de custo e as regras de carbono são aplicadas por meio das mesmas ações de pipeline, lógica de agendamento e fluxos de trabalho de relatórios. Essa convergência oferece ao Mercado de Software Green DevOps e CI/CD com Consciência de Carbono um caminho orçamentário mais amplo, pois os compradores podem justificar os gastos tanto pela eficiência de nuvem quanto pela prontidão para divulgação, e não apenas por metas de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Qualidade Fragmentada de Dados de Carbono entre Regiões e Provedores de Nuvem | -2.80% | Global, mais aguda na APAC, MEA e América do Sul | Curto prazo (≤ 2 anos) |

| Alta Complexidade de Integração com Ambientes Legados de CI/CD e Multinuvem | -2.40% | Global, mais pronunciada em grandes empresas com cadeias de ferramentas heterogêneas | Médio prazo (2-4 anos) |

| Habilidades Internas Limitadas em Engenharia de Software Verde e Contabilidade de Carbono | -1.90% | APAC, MEA e América do Sul | Médio prazo (2-4 anos) |

| Propriedade Orçamentária Pouco Clara entre Equipes de Engenharia, Sustentabilidade e FinOps | -1.50% | Global, mais pronunciada em empresas de médio porte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Qualidade Fragmentada de Dados de Carbono entre Regiões e Provedores de Nuvem

O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono ainda enfrenta uma barreira importante porque os dados de intensidade de carbono não estão disponíveis de forma consistente entre provedores de nuvem, regiões e sistemas de rede elétrica. O lançamento do Real Time Cloud em 2025 reconheceu que os conjuntos de dados de nuvem normalizados ainda dependiam de estimativas projetadas em vez de dados operacionais totalmente atuais, o que enfraquece a confiança nas auditorias para empresas que precisam de trilhas de relatórios defensáveis. A diferença de intensidade de carbono entre algumas regiões de nuvem pode ser extremamente grande, e isso significa que empresas que executam pipelines entre regiões sem dados locais por hora podem declarar incorretamente o perfil de emissões dessas cargas de trabalho. Esse problema é mais grave em partes da Ásia-Pacífico, do Oriente Médio e África e da América do Sul porque a cobertura de dados é mais escassa e as atualizações são menos uniformes do que na América do Norte e na Europa. Até que dados de carbono granulares e quase em tempo real se tornem mais padronizados em todas as principais regiões de nuvem, o Mercado de Software Green DevOps e CI/CD com Consciência de Carbono continuará enfrentando adoção mais lenta em implantações sensíveis a relatórios.[4]Electricity Maps, "Novas Previsões de Rede de 72 Horas: Otimização Avançada de Carga para Maior Economia de Carbono e Custos," Electricity Maps, electricitymaps.com

Alta Complexidade de Integração com Ambientes Legados de CI/CD e Multinuvem

O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono também enfrenta ciclos de implantação mais lentos em grandes empresas que ainda executam pilhas mistas de CI/CD entre Jenkins, TeamCity, GitLab local, GitHub Actions e ferramentas de implantação específicas de provedores. Nesses ambientes, agentes de medição de carbono, ganchos de agendamento e conectores de ESG frequentemente precisam ser configurados separadamente para cada ferramenta, tipo de executor e região de nuvem, o que aumenta o custo de implementação e atrasa a implantação. O relatório de sustentabilidade de 2024 da JFrog mostrou que uma redução de 30% na pegada de carbono do ambiente de produção foi obtida por meio de otimização direcionada de chipsets, e esse exemplo restrito ilustra como a instrumentação ampla pode ser difícil mesmo para um fornecedor de plataforma com controle direto de infraestrutura. O uso de multinuvem adiciona outra camada de trabalho porque as equipes precisam reconciliar nomes de regiões, metadados de hardware e suposições de uso de energia antes que uma única execução de pipeline possa ser vinculada a uma figura de emissões confiável. Para grandes contas com milhares de pipelines, essa complexidade impede que o Mercado de Software Green DevOps e CI/CD com Consciência de Carbono avance tão rapidamente quanto em ambientes nativos de nuvem construídos sobre pilhas de ferramentas mais limpas e unificadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Ancoram a Receita enquanto a Automação de Políticas Acelera

As Plataformas de Software representaram 69,24% da receita em 2025, tornando-as o maior componente do Mercado de Software Green DevOps e CI/CD com Consciência de Carbono e refletindo a preferência dos compradores por plataformas integradas em vez de ferramentas pontuais montadas. As empresas geralmente começaram com a medição porque a pontuação de SCI precisava estar em vigor antes que as ações de agendamento, governança e relatórios pudessem ser aplicadas com confiança. Esse padrão favoreceu os fornecedores de plataformas que podiam combinar medição, agendamento e relatórios em uma única camada de entrega, em vez de pedir aos compradores que integrassem ferramentas separadas. Também apoiou a vantagem comercial inicial das ofertas gerenciadas por fornecedores que reduziram a carga operacional sobre as equipes internas de plataforma.

Os Serviços continuaram a crescer porque muitos compradores ainda precisavam de ajuda com implementação, calibração de SCI, design de políticas e suporte contínuo de engenharia de software verde. A Automação de Governança e Políticas foi o componente de crescimento mais rápido, com um CAGR de 29,45%, refletindo uma mudança da medição passiva para controles que podem bloquear, redirecionar ou adiar a atividade do pipeline com base nas condições de carbono. A estrutura de Green DevOps da Siemens mostrou como os KPIs de sustentabilidade poderiam ser incorporados à governança operacional em vez de serem deixados como um exercício de relatório anual. As implantações do SDK com Consciência de Carbono na UBS e na Vestas também indicaram que o setor de Software Green DevOps e CI/CD com Consciência de Carbono estava avançando em direção ao controle de políticas orientado por código, em vez de apenas configuração manual de regras.

Por Modo de Implantação: Domínio da Nuvem Persiste enquanto o Híbrido Ganha Impulso Regulatório

A implantação Baseada em Nuvem representou 67,84% do mercado em 2025, tornando-a o modo dominante em todo o Mercado de Software Green DevOps e CI/CD com Consciência de Carbono, pois os executores hospedados em nuvem se integram mais facilmente com dados de intensidade de carbono e painéis de sustentabilidade integrados. A Otimização de Carbono do Microsoft Azure e a Pegada de Carbono do Google Cloud também fortaleceram o apelo dos ambientes de nuvem ao oferecer aos clientes visibilidade básica de emissões sem exigir camadas de medição separadas. As arquiteturas nativas de nuvem eram mais adequadas para a mudança temporal e geográfica de cargas de trabalho, que é central para o agendamento de pipelines com consciência de carbono. Como resultado, o modelo de nuvem permaneceu o ponto de entrada mais fácil para empresas que desejavam adoção rápida com menor atrito de configuração.

A implantação Híbrida foi o modo de crescimento mais rápido, com um CAGR de 29,12% até 2031, e o crescimento foi mais forte em ambientes regulamentados onde algumas cargas de trabalho ainda precisavam permanecer no local. Os usuários de BFSI e governo foram especialmente relevantes porque precisavam manter o controle sobre ambientes de execução sensíveis enquanto ainda apoiavam fluxos de trabalho de relatórios do Escopo 3. A implantação local permaneceu o menor modo, mas ainda era importante em ambientes isolados e soberanos onde a telemetria local tinha que substituir as APIs de carbono do provedor de nuvem. O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono, portanto, não está avançando para uma arquitetura exclusivamente em nuvem, porque muitos compradores precisam de camadas de orquestração que possam normalizar dados de carbono tanto na infraestrutura de nuvem quanto na local.

Por Tamanho de Empresa

As Grandes Empresas comandaram 65,34% da receita em 2025, dando-lhes a posição de liderança no Mercado de Software Green DevOps e CI/CD com Consciência de Carbono e refletindo sua maior exposição regulatória e maior capacidade orçamentária. Muitas dessas organizações já estavam lidando com as primeiras ondas de relatórios vinculadas às regras europeias de divulgação de sustentabilidade, de modo que os registros de carbono em nível de pipeline se tornaram um requisito operacional em vez de uma opção futura. Seu processo de compra também tendia a envolver a liderança sênior porque o conjunto de ferramentas afetava simultaneamente a governança de engenharia, os relatórios de sustentabilidade e os gastos com nuvem. Isso tornou as grandes empresas a âncora de volume mesmo quando os ciclos de implantação eram mais longos e o trabalho de integração era mais complexo.

As PMEs foram o segmento de crescimento mais rápido, com um CAGR de 29,87% até 2031, principalmente porque as obrigações de divulgação estavam se expandindo e a entrega via SaaS reduziu a necessidade de expertise interna em contabilidade de carbono. O tamanho do Mercado de Software Green DevOps e CI/CD com Consciência de Carbono para PMEs está, portanto, crescendo por meio de um modelo de adoção de menor atrito que favorece a integração rápida em vez da implantação personalizada. Empresas menores também se beneficiam do fato de que as ferramentas baseadas em nuvem podem empacotar medição, relatórios e agendamento básico em uma única assinatura em vez de um grande projeto de transformação. O setor provavelmente verá uma adoção especialmente precoce de PMEs em TI e Telecomunicações, onde a intensidade de pipeline é alta e a eficiência de nuvem já está próxima da economia unitária cotidiana.

Por Setor de Uso Final: Manufatura Industrial Lidera enquanto Energia e Serviços Públicos Acelera

A Manufatura Industrial detinha uma participação de 27,63% em 2025, dando-lhe a posição de liderança no Mercado de Software Green DevOps e CI/CD com Consciência de Carbono, pois grandes fabricantes tratam cada vez mais as emissões de software como parte de uma agenda mais ampla de descarbonização digital. Muitos grandes grupos industriais precisavam alinhar tecnologia operacional, TI empresarial e programas de sustentabilidade, o que tornou as ferramentas de Green DevOps mais relevantes do que um complemento de engenharia restrito. A estrutura publicada pela Siemens forneceu um exemplo utilizável de como os KPIs de sustentabilidade poderiam ser aplicados em equipes de DevOps e vinculados ao pensamento de ciclo de vida em ambientes industriais. Isso ajudou a fortalecer a demanda de fabricantes que queriam métodos auditáveis em vez de projetos piloto isolados.

Energia e Serviços Públicos foi o segmento vertical de crescimento mais rápido, com um CAGR de 28,97% até 2031, porque o setor precisava gerenciar tanto sua própria pegada de entrega de software quanto os sistemas de software que suportam o agendamento com consciência de carbono para outros. Isso deu ao setor uma razão comercial mais direta para investir em controles de carbono de CI/CD do que muitos outros segmentos verticais. O BFSI também permaneceu importante porque as instituições enfrentavam pressão de divulgação e operavam ambientes de computação de alto valor onde o agendamento com consciência de carbono poderia ser testado em escala, como demonstrado pela implantação em produção do SDK com Consciência de Carbono pela UBS. Petróleo e Gás, TI e Telecomunicações, e Varejo e Comércio Eletrônico estavam cada um adotando em velocidades diferentes, mas o padrão comum era que as emissões de pipeline subiam na agenda quando a entrega de software tinha uma ligação material com obrigações de relatórios ou desempenho de custos de nuvem.

Por Tecnologia: Medição de Carbono Estabelece a Linha de Base enquanto a Integração de Cadeia de Ferramentas Lidera o Crescimento

Medição de Carbono e Observabilidade detinha 28,74% da participação do mercado de Software Green DevOps e CI/CD com Consciência de Carbono em 2025, refletindo a regra de adoção inicial de que as organizações tendem a medir primeiro antes de otimizar ou automatizar. A ISO/IEC 21031:2024 desempenhou um papel importante ao fornecer aos compradores uma estrutura reconhecida para determinar como a telemetria de pipeline deve se traduzir em uma pontuação de carbono consistente. Isso tornou a observabilidade o ponto de partida para a seleção de fornecedores, especialmente quando as empresas precisavam de resultados que pudessem ser discutidos com equipes de sustentabilidade e auditoria. Também explica por que as ferramentas de medição construíram a base comercial inicial mesmo quando produtos de governança mais avançados ganhavam atenção.

A Integração de Cadeia de Ferramentas Green DevOps foi o segmento de tecnologia de crescimento mais rápido, com um CAGR de 30,12% até 2031, pois os compradores buscavam cada vez mais ações com consciência de carbono dentro do pipeline de entrega em vez de por meio de painéis separados. Relatórios e Análises de ESG ganharam apoio do requisito de conectar os registros de CI/CD mais diretamente aos fluxos de trabalho de divulgação formal sob a ESRS E1. A ISO/IEC TS 20125-1:2026 ampliou ainda mais o escopo de conformidade ao estender o pensamento de ecodesign por todo o ciclo de vida do software, o que sustenta a demanda por integração mais profunda em nível de cadeia de ferramentas em vez de apenas medição independente. O tamanho do Mercado de Software Green DevOps e CI/CD com Consciência de Carbono vinculado à integração nativa está, portanto, expandindo mais rapidamente porque as empresas agora querem que medição, política e relatórios operem como um único fluxo de trabalho contínuo.

Análise Geográfica

A Europa detinha 34,56% do tamanho do mercado de Software Green DevOps e CI/CD com Consciência de Carbono em 2025, tornando-a o bloco regional líder e refletindo o ambiente regulatório mais prescritivo para a divulgação de emissões relacionadas a software. A estrutura CSRD e ESRS E1 da UE levou muitas grandes empresas a tratar os registros de emissões de software como parte da prontidão para relatórios formais em vez de trabalho voluntário de ESG. A estrutura de limiar de relatórios para grandes empresas da UE adicionou urgência, pois as empresas que atendiam aos principais critérios de tamanho entraram diretamente em ciclos de divulgação publicados em 2026. Alemanha, Reino Unido e França permaneceram os mercados de aquisição mais ativos porque combinam grandes bases industriais, financeiras e tecnológicas com maior pressão de conformidade em sustentabilidade. A Europa também desenvolveu capacidades do lado da oferta por meio de players como Greenspector SAS e EasyVirt SAS, o que apoiou a demanda regional por métodos de medição auditáveis e compreensíveis localmente.

A América do Norte ficou em segundo lugar no Mercado de Software Green DevOps e CI/CD com Consciência de Carbono e permaneceu central para o cenário de fornecedores porque muitos dos principais provedores de plataformas de CI/CD estão sediados lá. A região não tinha a mesma força direta da CSRD que a Europa, mas os compromissos climáticos voluntários e a pressão de divulgação ainda sustentaram a demanda de grandes empresas listadas. O marco de eletricidade renovável da Microsoft em fevereiro de 2026 fortaleceu a credibilidade dos dados de sustentabilidade vinculados ao Azure para empresas que usam executores de CI/CD hospedados no Azure. A colaboração entre FinOps e sustentabilidade também se tornou mais visível na região, o que ajudou a aproximar as equipes de engenharia de plataforma do trabalho de governança de carbono corporativo.

A Ásia-Pacífico foi a geografia de crescimento mais rápido, com um CAGR de 29,78% até 2031, refletindo uma combinação de crescimento nativo de nuvem, exposição de conformidade vinculada a exportações e regras de divulgação climática em expansão. A Índia se beneficiou de seu papel nas exportações de software porque empresas que atendem clientes da UE enfrentavam cada vez mais expectativas de sustentabilidade por meio das cadeias de suprimentos dos clientes. A Austrália adicionou impulso por meio de estruturas de divulgação climática alinhadas com o ISSB IFRS S2, enquanto a Coreia do Sul e o Japão ofereceram bases sólidas de software empresarial e agendas ativas de descarbonização. O Oriente Médio e a África permanecem em um estágio mais inicial, mas a medição de emissões de software está se tornando mais relevante em ambientes governamentais e de energia vinculados a programas de zero líquido e energia limpa. A América do Sul permaneceu incipiente, mas entrou em foco mais claro à medida que a expansão da infraestrutura de hiperescala melhorou a cobertura regional necessária para roteamento e medição com consciência de carbono. Em todos esses mercados, o Mercado de Software Green DevOps e CI/CD com Consciência de Carbono está crescendo mais rapidamente onde a adoção de nuvem, os relatórios de sustentabilidade e a intensidade de entrega de software estão avançando em conjunto.

Cenário Competitivo

O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono era moderadamente fragmentado, com fornecedores de plataformas amplas como GitLab, GitHub, Harness, JFrog e Atlassian expandindo recursos relacionados ao carbono, enquanto fornecedores especializados como Electricity Maps, WattTime, Greenspector e EasyVirt forneciam a camada de dados e observabilidade por trás dessas decisões. O impulso competitivo favorecia cada vez mais os fornecedores que incorporavam controles de carbono dentro do pipeline de entrega em vez de oferecer um painel independente com efeito operacional limitado. Essa mudança importava porque os compradores empresariais queriam uma única superfície de governança capaz de gerenciar segurança, qualidade de entrega, eficiência de nuvem e ações de carbono em um único fluxo de trabalho. O mercado também permaneceu aberto porque nenhum fornecedor parecia deter controle dominante sobre a pilha completa de dados, orquestração e relatórios. Isso deixou espaço tanto para ferramentas especializadas quanto para plataformas maiores moldarem diferentes partes da cadeia de valor.

A JFrog forneceu um exemplo claro de estratégia por meio de seu relatório de sustentabilidade de 2024, que divulgou uma redução de 90% na transferência de dados de assinatura digital, entregando 23 toneladas métricas de economia de CO2, e uma redução de 30% na pegada de carbono do ambiente de produção por meio de otimização de chipsets. Isso importou competitivamente porque permitiu à empresa apontar para resultados operacionais internos como evidência de como o gerenciamento de artefatos e o cache podem reduzir o desperdício de CI/CD. O GitLab também fortaleceu sua posição com o lançamento do GitLab 18.11 em maio de 2026, que introduziu um Agente Especialista em CI capaz de propor configurações de pipeline em linguagem natural e aproximar o design de pipeline com consciência de carbono do estágio de sugestão de código. Em maio de 2026, o GitLab 19.0 adicionou recursos de visibilidade e orquestração da cadeia de suprimentos que apoiaram uma governança mais ampla em todo o caminho de entrega de software. Esses movimentos mostraram que a corrida competitiva não era apenas sobre precisão de medição, mas também sobre o quão profundamente a lógica de sustentabilidade poderia ser tecida nos fluxos de trabalho cotidianos dos desenvolvedores.

As ferramentas de código aberto permaneceram um fator competitivo importante no Mercado de Software Green DevOps e CI/CD com Consciência de Carbono, pois o SDK com Consciência de Carbono atingiu o status de Graduado e demonstrou utilidade em produção por meio de implantações empresariais. A Electricity Maps também adicionou valor prático por meio de sua abordagem de agendador Airflow e cobertura mais ampla de dados em tempo real e de previsão, ajudando a reduzir a necessidade de desenvolvimento personalizado para orquestração com consciência de carbono. A conformidade com a ISO/IEC 21031:2024 estava se tornando um ponto de qualificação claro porque compradores e equipes de garantia queriam cada vez mais métodos de medição alinhados com um padrão reconhecido. Como resultado, os fornecedores sem integração profunda ou alinhamento com padrões enfrentavam uma barreira mais alta para conquistar contratos empresariais maiores.

Líderes do Setor de Software Green DevOps e CI/CD com Consciência de Carbono

-

GitLab Inc.

-

Harness Inc.

-

Atlassian Corporation

-

CloudBees, Inc.

-

JFrog Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O GitLab lançou o GitLab 19.0, introduzindo visibilidade da cadeia de suprimentos, fluxos de trabalho de solicitação de mesclagem agênticos, melhorias na visibilidade do pipeline de CI e suporte a modelos de código aberto auto-hospedados. O lançamento avançou a posição do GitLab como uma plataforma de orquestração inteligente para DevSecOps, com visibilidade da cadeia de suprimentos diretamente relevante para a governança com consciência de carbono de artefatos de software em todo o fluxo de trabalho de CI/CD.

- Maio de 2026: O GitLab lançou o GitLab 18.11, introduzindo um Agente Especialista em CI, em versão beta, que inspeciona repositórios, identifica linguagem e estrutura, e propõe pipelines de construção e teste em linguagem natural, visando a configuração de pipeline em minutos sem configuração manual de YAML. O Agente Analista de Dados foi disponibilizado para uso geral, permitindo consultas em linguagem natural sobre integridade do pipeline, frequência de implantação e tempos de ciclo de solicitação de mesclagem.

- Março de 2026: A WattTime lançou modelos atualizados de dados de emissões marginais da América do Norte, versão do modelo 2026-03-01, que se tornou o padrão da API em 18 de março de 2026. Os novos modelos aumentaram a oportunidade de redução de CO2 em 25% no geral, melhorando diretamente a precisão do agendamento com consciência de carbono para plataformas de CI/CD que integram a API da WattTime nas decisões de roteamento de pipeline.

- Fevereiro de 2026: A Microsoft anunciou o cumprimento de seu marco de 100% do consumo global anual de eletricidade correspondido com energia renovável, um compromisso originalmente assumido em 2020. O marco melhorou a confiabilidade dos dados de emissões da Otimização de Carbono do Azure para empresas que executam pipelines de CI/CD hospedados no Azure e fortaleceu a posição da Microsoft como um fornecedor confiável de dados de sustentabilidade para o ecossistema de Green DevOps.

Escopo do Relatório do Mercado Global de Software Green DevOps e CI/CD com Consciência de Carbono

O mercado de Software Green DevOps e CI/CD com Consciência de Carbono refere-se a plataformas e serviços que integram inteligência de sustentabilidade nas práticas de DevOps e operações de TI. Essas soluções fornecem capacidades como medição de carbono e observabilidade, otimização de cargas de trabalho com consciência de carbono, automação de governança e políticas, relatórios e análises de ESG, e integração de cadeia de ferramentas para DevOps sustentável. Ao incorporar a consciência de carbono no desenvolvimento, teste, implantação e orquestração de cargas de trabalho de software, esses sistemas permitem que as organizações reduzam o consumo de energia, otimizem a utilização de recursos e alinhem as operações de TI com metas de sustentabilidade e descarbonização.

O relatório do mercado de Software Green DevOps e CI/CD com Consciência de Carbono é segmentado por Componente (Plataformas de Software e Serviços), Modo de Implantação (Baseado em Nuvem, Híbrido e Local), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Setor de Uso Final (Manufatura Industrial, Energia e Serviços Públicos, Petróleo e Gás, TI e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura de Alimentos e Bebidas, Construção e Infraestrutura, Transporte e Logística, BFSI, Governo e Setor Público e Outros Setores de Usuários Finais), Tecnologia (Medição de Carbono e Observabilidade, Otimização de Cargas de Trabalho com Consciência de Carbono, Automação de Governança e Políticas, Relatórios e Análises de ESG, Integração de Cadeia de Ferramentas Green DevOps) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Software |

| Serviços |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura Industrial |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura de Alimentos e Bebidas |

| Construção e Infraestrutura |

| Transporte e Logística |

| BFSI |

| Governo e Setor Público |

| Outros Setores de Usuários Finais |

| Medição de Carbono e Observabilidade |

| Otimização de Cargas de Trabalho com Consciência de Carbono |

| Automação de Governança e Políticas |

| Relatórios e Análises de ESG |

| Integração de Cadeia de Ferramentas Green DevOps |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Plataformas de Software | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Híbrido | ||

| Local | ||

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor de Uso Final | Manufatura Industrial | |

| Energia e Serviços Públicos | ||

| Petróleo e Gás | ||

| TI e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura de Alimentos e Bebidas | ||

| Construção e Infraestrutura | ||

| Transporte e Logística | ||

| BFSI | ||

| Governo e Setor Público | ||

| Outros Setores de Usuários Finais | ||

| Por Tecnologia | Medição de Carbono e Observabilidade | |

| Otimização de Cargas de Trabalho com Consciência de Carbono | ||

| Automação de Governança e Políticas | ||

| Relatórios e Análises de ESG | ||

| Integração de Cadeia de Ferramentas Green DevOps | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do Mercado de Software Green DevOps e CI/CD com Consciência de Carbono?

O Mercado de Software Green DevOps e CI/CD com Consciência de Carbono estava em USD 1,11 bilhão em 2026 e deve atingir USD 3,95 bilhões até 2031, crescendo a um CAGR de 28,90% ao longo de 2026-2031.

Qual região lidera a adoção de ferramentas de CI/CD com consciência de carbono?

A Europa liderou em 2025 com uma participação de 34,56%, principalmente porque a estrutura CSRD e ESRS E1 criou o maior impulso de conformidade para registros auditáveis de emissões de software.

Qual modelo de implantação é mais utilizado para plataformas de Green DevOps?

A implantação Baseada em Nuvem detinha 67,84% de participação em 2025 porque os executores hospedados em nuvem se conectam mais facilmente com fontes de dados de carbono e painéis de sustentabilidade integrados.

Qual área de tecnologia está crescendo mais rapidamente neste espaço?

A Integração de Cadeia de Ferramentas Green DevOps deve crescer a um CAGR de 30,12% até 2031, à medida que os compradores migram de ferramentas de medição independentes para automação nativa dentro do fluxo de trabalho de CI/CD.

Por que as grandes empresas ainda são os principais compradores dessas ferramentas?

As Grandes Empresas detinham 65,34% da receita em 2025 porque enfrentavam a pressão de relatórios mais cedo e com maior intensidade e tinham os orçamentos para conectar fluxos de trabalho de engenharia, sustentabilidade e FinOps.

Qual grupo de usuários finais apresenta as perspectivas de crescimento mais fortes?

Energia e Serviços Públicos deve expandir a um CAGR de 28,97% até 2031 porque o setor precisa gerenciar suas próprias emissões de pipeline enquanto também habilita sistemas de software interativos com a rede e com consciência de carbono.

Página atualizada pela última vez em: