Tamanho e Participação do Mercado de Ferramentas de Integração Contínua

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Integração Contínua por Mordor Intelligence

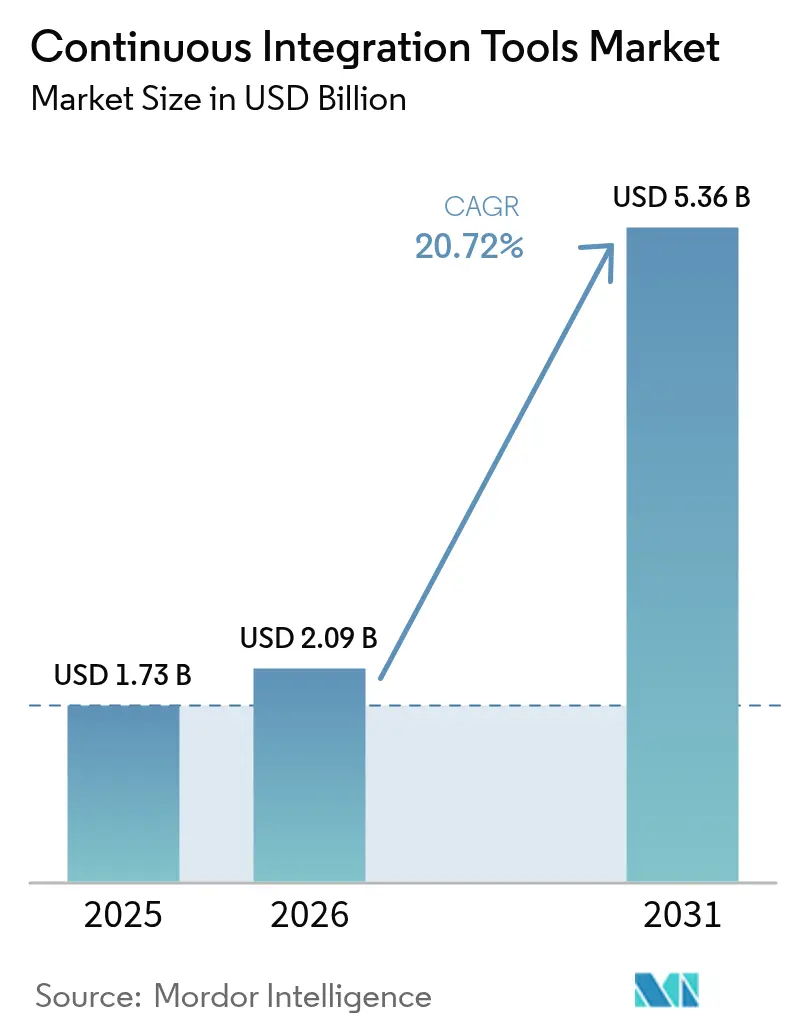

O tamanho do Mercado de Ferramentas de Integração Contínua foi avaliado em USD 1,73 bilhão em 2025 e estima-se que cresça de USD 2,09 bilhões em 2026 para atingir USD 5,36 bilhões até 2031, a um CAGR de 20,72% durante o período de previsão (2026-2031). Esse crescimento acelerado decorre da compressão dos ciclos de lançamento pelas empresas para horas, da adoção de arquiteturas multinuvem e da incorporação antecipada de verificações de segurança no pipeline. Fornecedores alinhados com a codificação assistida por IA, automação de segurança da cadeia de suprimentos e flexibilidade de implantação híbrida estão captando demanda desproporcional. A adoção de SaaS nativo em nuvem permanece como uma tendência de destaque, mas já não é dominante. Setores regulados estão cada vez mais testando modelos híbridos para manter cargas de trabalho sensíveis no ambiente local, enquanto preservam a escalabilidade em nuvem. A intensidade competitiva também está aumentando, com plataformas bem financiadas expandindo-se para suítes DevSecOps de ponta a ponta, enquanto incumbentes de código aberto defendem sua participação por meio de ecossistemas de plug-ins e ofertas de suporte empresarial.

Principais Conclusões do Relatório

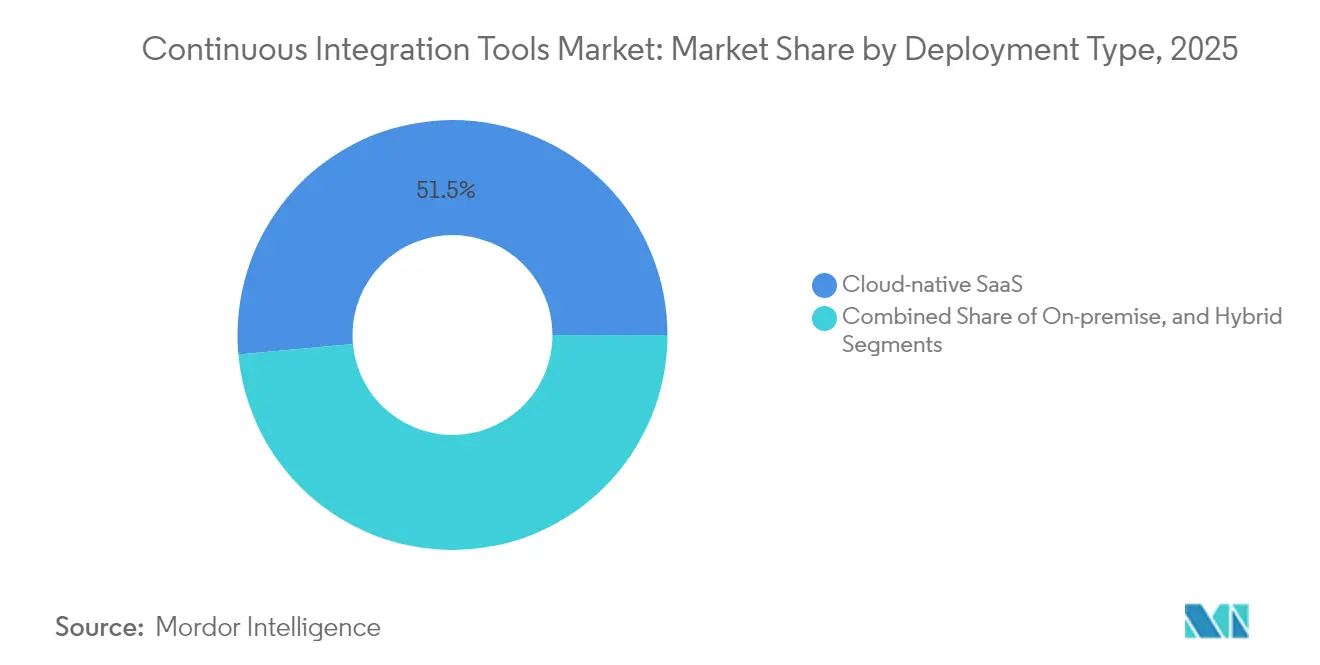

- Por tipo de implantação, o SaaS nativo em nuvem detinha 51,45% da participação do mercado de ferramentas de integração contínua em 2025, enquanto a implantação híbrida deve expandir-se a um CAGR de 15,52% até 2031.

- Por porte da organização, as grandes empresas comandavam uma participação de 60,58% do tamanho do mercado de ferramentas de integração contínua em 2025; espera-se que as pequenas e médias empresas avancem a um CAGR de 11,22% até 2031.

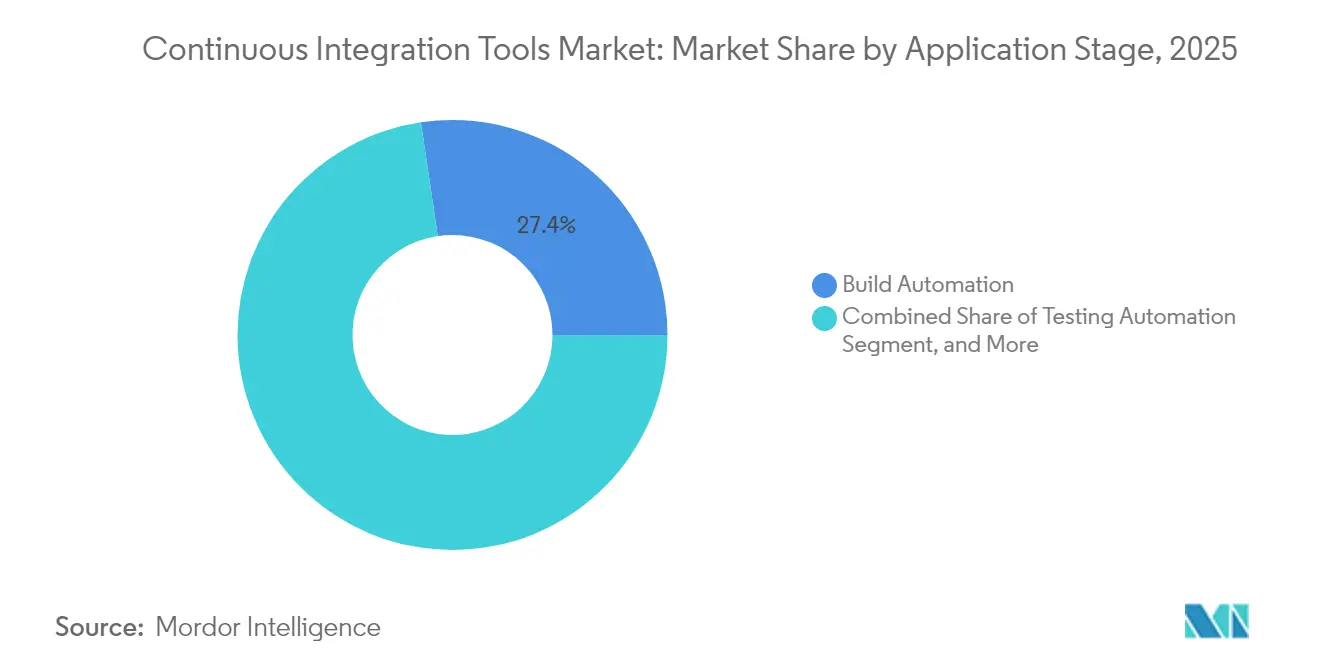

- Por estágio de aplicação, espera-se que a automação de build lidere com uma participação de receita de 27,35% em 2025; projeta-se que a automação de testes cresça a um CAGR de 16,10% até 2031.

- Por setor do usuário final, TI e telecomunicações capturaram 26,12% do mercado de ferramentas de integração contínua em 2025, enquanto o setor de saúde e ciências da vida deve registrar o crescimento mais acelerado, de 14,28% de CAGR até 2031.

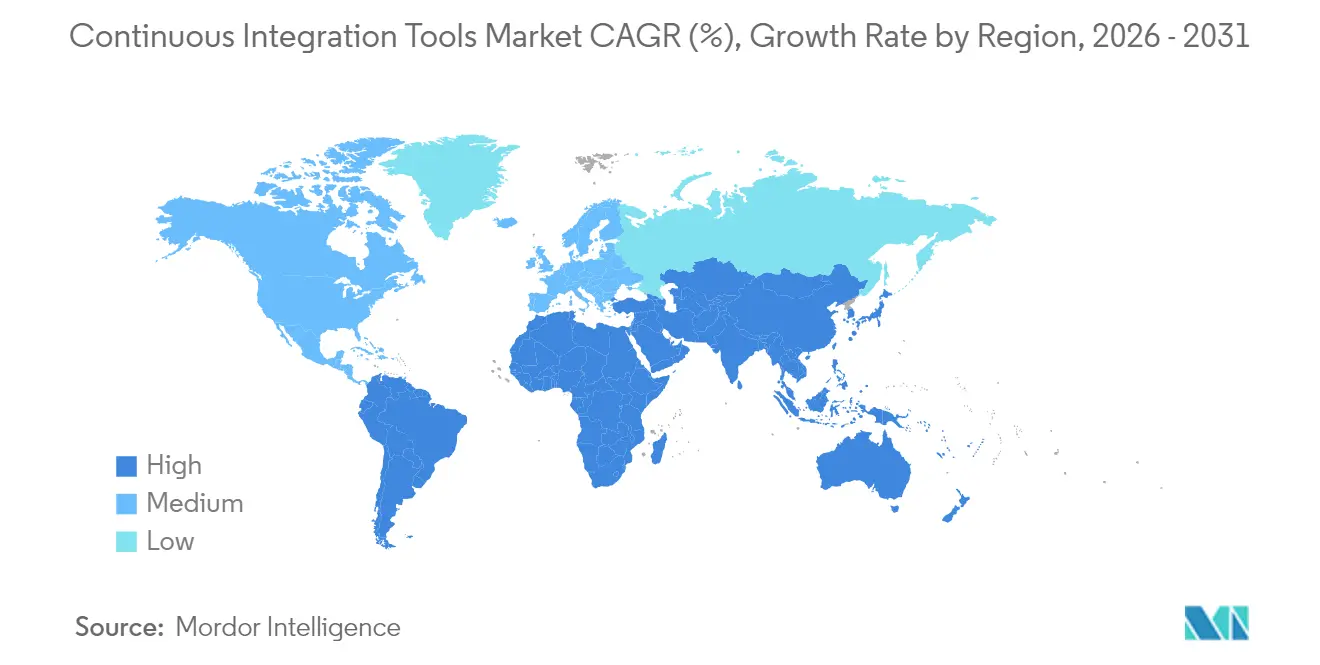

- Por geografia, a América do Norte respondeu por 36,05% da receita de 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 14,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Integração Contínua

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente adoção de DevOps e ciclos de lançamento mais curtos | +6.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Desenvolvimento crescente de software nativo em nuvem | +5.8% | Global; forte impulso na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do modelo de trabalho remoto/híbrido | +3.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| A codificação assistida por IA aumenta a frequência de builds | +4.1% | América do Norte, Europa e Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Mandatos de segurança shift-left | +2.9% | Estados Unidos, União Europeia | Longo prazo (≥ 4 anos) |

| Foco na segurança da cadeia de suprimentos (SBOM) | +2.2% | Setores governamentais e regulados em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente adoção de DevOps e necessidade de ciclos de lançamento mais curtos

As empresas estão rearquitetando seus pipelines de entrega para acompanhar os concorrentes nativos em nuvem que implantam dezenas de vezes por dia. Uma pesquisa da IBM de 2024 revela que 83% dos executivos classificam a modernização como prioridade máxima, mas apenas 27% concluíram a transição [1]Gurpreet Singh, "Futuro da Entrega de Aplicações", IBM Think, ibm.com. Essa lacuna de execução alimenta o investimento contínuo em plataformas que consolidam build, teste e implantação em um único fluxo de trabalho automatizado. As cadeias de ferramentas integradas também reduzem as transferências, eliminando a latência causada por soluções pontuais. Consequentemente, os fornecedores que oferecem suítes consolidadas estão deslocando progressivamente os servidores de configuração padrão no mercado de ferramentas de integração contínua.

Desenvolvimento crescente de software nativo em nuvem

Estima-se que o estoque global de aplicações nativas em nuvem atinja 750 milhões até 2025. Os microsserviços em contêineres exigem pipelines de CI/CD capazes de orquestrar builds simultâneos, ambientes de teste dinâmicos e implantações no estilo GitOps. Soluções legadas, como o Jenkins auto-hospedado, dependem de plug-ins para atender a essas necessidades, gerando overhead adicional de manutenção. As empresas, portanto, tendem a preferir ofertas com integração nativa ao Kubernetes e suporte multinuvem, reforçando os modelos híbridos e SaaS dentro do mercado de ferramentas de integração contínua.

A codificação assistida por IA aumenta a frequência de builds

O GitHub Copilot superou 15 milhões de usuários em 2025, quadruplicando sua base de usuários em relação ao ano anterior. Os pull requests gerados por IA aumentam o volume de builds que devem ser executados continuamente, ao mesmo tempo em que mantêm os gates de qualidade. As plataformas estão respondendo com seleção inteligente de testes, remediação automatizada e análises preditivas de falhas. Soluções que incorporam essas salvaguardas orientadas por IA reduzem o esforço dos desenvolvedores e desbloqueiam ciclos mais rápidos, consolidando sua posição no mercado de ferramentas de integração contínua.

Expansão dos modelos de trabalho remoto/híbrido

Equipes distribuídas de forma permanente impulsionam as organizações a adotarem serviços de CI hospedados em nuvem e baseados em navegador, acessíveis pelos desenvolvedores de qualquer lugar. O crescimento sustentado de receita da CircleCI, que atingiu USD 750 milhões, ilustra a demanda por pipelines SaaS entre equipes globalmente dispersas. As pequenas empresas, em particular, evitam custos iniciais de infraestrutura por meio do consumo pay-as-you-go, ampliando assim a demanda endereçável e democratizando capacidades outrora restritas aos orçamentos das Fortune 500 dentro do mercado de ferramentas de integração contínua.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de competências em engenharia de plataformas | -3.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Complexidade da cadeia de ferramentas legada e custo de migração | -2.9% | Global, grandes empresas | Longo prazo (≥ 4 anos) |

| Escrutínio crescente dos custos de nuvem (FinOps) | -2.1% | Empresas sensíveis a custos em todo o mundo | Curto prazo (≤ 2 anos) |

| Soberania regulatória de dados para CI SaaS | -1.7% | União Europeia, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de competências em engenharia de plataformas CI/CD

A demanda por profissionais capazes de criar scripts de pipelines, proteger clusters Kubernetes e gerenciar implantações GitOps supera a oferta, gerando atrasos nas contratações e aumento das taxas de consultoria. A escassez eleva o custo total de propriedade e retarda os cronogramas de adoção. Os fornecedores respondem com designers de pipeline low-code e serviços gerenciados que reduzem a necessidade de expertise interna. Ainda assim, a lacuna de talentos dificulta a velocidade de adoção das ferramentas de integração contínua em ambientes empresariais complexos.

Complexidade da cadeia de ferramentas legada e custos de migração

Empresas que personalizaram o Jenkins com centenas de plug-ins enfrentam meses de refatoração e retestes antes de trocar de plataforma. O risco de tempo de inatividade durante a migração leva muitas organizações a adiarem as atualizações, apesar dos benefícios de produtividade reconhecidos. Essa inércia concede aos incumbentes estabelecidos um amortecedor contra novos entrantes, moderando o potencial de crescimento geral do mercado de ferramentas de integração contínua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Os modelos híbridos colmatam as lacunas de segurança empresarial

A implantação SaaS nativa em nuvem reteve receita por eliminar a manutenção de infraestrutura e acelerar a integração. No entanto, a implantação híbrida deve registrar o maior CAGR de 15,52%, evidenciando que os compradores regulados desejam controle local sobre cargas de trabalho sensíveis. O tamanho do mercado de ferramentas de integração contínua para implementações híbridas deve expandir-se acentuadamente à medida que os fornecedores lançam modelos de implantação flexíveis que espelham as recomendações de confiança zero do NIST.SP 800-204D. Os provedores SaaS que incorporam execução de agente privado ou chaves de criptografia gerenciadas pelo cliente superam as barreiras de conformidade sem comprometer a vantagem de usabilidade que originalmente impulsionou a adoção em nuvem.

As empresas estão adotando cada vez mais uma postura de "o melhor dos dois mundos", hospedando workers de build no ambiente local enquanto utilizam dashboards em nuvem para visibilidade e análises. Essa arquitetura limita a saída de dados, mas preserva o dimensionamento elástico para cargas de trabalho em pico — um equilíbrio que ressoa no mercado de ferramentas de integração contínua. Os fornecedores capazes de sincronizar armazenamentos de artefatos, gerenciamento de segredos e aplicação de políticas em todos os ambientes estão emergindo como parceiros preferenciais.

Por Porte da Organização: A aceleração das PMEs democratiza as capacidades empresariais

As grandes empresas detêm atualmente 60,58% da participação de receita, refletindo sua liderança histórica em maturidade DevOps e disponibilidade de recursos. No entanto, o tamanho do mercado de ferramentas de integração contínua atribuído às pequenas e médias empresas está crescendo rapidamente devido à acessibilidade dos preços baseados em consumo e dos níveis freemium. Os planos de entrada da CircleCI a USD 360 por assento ilustram as baixas barreiras para start-ups. À medida que as PMEs escalam, naturalmente aumentam as horas de uso, impulsionando a receita recorrente dos fornecedores.

A tendência de democratização amplia a base de clientes e pressiona os fornecedores a simplificarem a integração com modelos opinados, governança automatizada e verificação de segurança incorporada. Essas melhorias também beneficiam as grandes organizações que buscam reduzir a sobrecarga interna, criando um ciclo virtuoso que sustenta a expansão do mercado de ferramentas de integração contínua.

Por Estágio de Aplicação: A automação de testes torna-se o campo de batalha da diferenciação

A automação de build é uma necessidade básica, retendo a maior participação de 27,35%. No entanto, a automação de testes, que está se expandindo a um CAGR de 16,10%, agora orienta os critérios de compra, pois as empresas priorizam a garantia de qualidade shift-left. A participação do mercado de ferramentas de integração contínua para casos de teste gerados por IA e seleção inteligente está crescendo, com plataformas como a Harness incorporando modelos de aprendizado de máquina que reduzem as suítes de regressão em 60% enquanto preservam a cobertura.

Os estágios de lançamento, implantação e feedback não são mais complementos opcionais; os compradores tratam cada vez mais a orquestração de ponta a ponta como um requisito básico. Os provedores que incorporam entrega progressiva, controles canary e rollback automatizado podem reduzir o tempo médio de reparo e aprimorar a experiência do cliente, elevando ainda mais as barreiras de troca dentro do mercado de ferramentas de integração contínua.

Por Setor do Usuário Final: A conformidade na área da saúde impulsiona um crescimento inesperado

TI e telecomunicações capturaram 26,12% da receita em 2025, graças à sua cultura DevOps madura. No entanto, espera-se que saúde e ciências da vida registrem a maior taxa de crescimento, de 14,28%, à medida que as regras da FDA e do PCI DSS impulsionam a adoção de geração de SBOM e rastreabilidade. Plataformas que automatizam evidências de conformidade estão conquistando pilotos entre fabricantes de dispositivos médicos, redes hospitalares e empresas de biotecnologia.

BFSI, varejo e manufatura também aceleram a adoção para atender a casos de uso de transformação digital e Indústria 4.0, mas seu ritmo de crescimento é moderado em comparação com a área da saúde. Fornecedores que oferecem pacotes de políticas pré-configurados para HIPAA, PCI DSS v4 e auditorias SOC 2 se diferenciam neste segmento do mercado de ferramentas de integração contínua.

Análise Geográfica

A América do Norte contribui com 36,05% da receita, impulsionada pela profunda penetração do DevOps, pelo capital de risco e pela aquisição de defesa que agora exige relatórios de SBOM. As empresas dos Estados Unidos preferem suítes abrangentes que combinam CI, CD, verificação de segurança e provisionamento de infraestrutura, reforçando a consolidação de plataformas no mercado de ferramentas de integração contínua. Canadá e México fornecem crescimento suplementar por meio de iniciativas de nearshoring e adoção de nuvem entre fabricantes de médio porte.

A região Ásia-Pacífico deve registrar o crescimento mais acelerado, com um CAGR de 14,32%. Incentivos governamentais na Índia, Coreia do Sul e Singapura subsidiam a migração para a nuvem; no entanto, as leis de localização de dados levam os compradores a optar por implantações híbridas. A preferência da China por modelos de IA em nuvem privada alinha-se com runners no ambiente local gerenciados a partir de planos de controle hospedados, abrindo uma avenida para fornecedores flexíveis. O mandato de SBOM do CERT-In de 2024 também impulsiona a demanda por automação de conformidade em toda a Índia.

A Europa mantém um ritmo constante sustentado pelo GDPR e pela iminente Lei de Resiliência Cibernética da UE, ambos elevando os requisitos de segurança da cadeia de suprimentos. Os compradores validam soluções que podem garantir a residência de dados e produzir trilhas de auditoria automatizadas, direcionando o orçamento para provedores com hospedagem regional e certificados de criptografia. Alemanha, França e Reino Unido permanecem como os maiores contribuidores, enquanto os países escandinavos e da Europa Oriental representam uma demanda greenfield em expansão no mercado de ferramentas de integração contínua.

Cenário Competitivo

Principais Empresas no Mercado de Ferramentas de Integração Contínua

O mercado apresenta fragmentação moderada. O Jenkins ainda alimenta muitos pipelines, mas sua participação de 47,13% está sendo erodida lentamente à medida que as empresas buscam ofertas gerenciadas. O Bitbucket da Atlassian retém uma fatia de 18,36%, aproveitando a integração com o Jira e o Confluence, enquanto a CircleCI detém 5,85% por meio de uma abordagem SaaS amigável ao desenvolvedor. Apesar do peso dos incumbentes, o capital de risco continua a fluir; a Harness acumulou USD 425 milhões e fundiu-se com a Traceable em março de 2025 para oferecer DevSecOps nativo em IA em escala empresarial.

Os padrões estratégicos destacam a convergência em torno de plataformas full-stack. A GitLab agrupa controle de código-fonte, verificação de segurança e implantação, posicionando-se como uma interface única do commit à produção. A Microsoft impulsiona o GitHub Actions integrado ao Azure enquanto camada o Copilot AI para fidelizar desenvolvedores. A aquisição do HashiCorp pela IBM estende o OpenShift com infraestrutura como código e aplicação de políticas, fechando lacunas de orquestração[4]Mike Wheatley, "A IBM perde em receitas mas prevê crescimento com a aquisição da HashiCorp", siliconangle.com. Essas movimentações intensificam a diferenciação com base na amplitude do ecossistema e na automação orientada por IA no mercado de ferramentas de integração contínua.

As oportunidades de espaço em branco concentram-se na otimização inteligente de custos, no isolamento multilocatário para cargas de trabalho altamente reguladas e na atestação gerada automaticamente alinhada com os princípios de confiança zero recomendados pelo NIST. Participantes de nicho inovam nessas áreas, mas os grandes players possuem musculatura de go-to-market para transformar avanços em produtos rapidamente. Como resultado, fusões adicionais são prováveis, e espera-se que o mercado se consolide em torno de 5 a 6 plataformas de amplo espectro, capazes de atender tanto clientes da Fortune 100 quanto start-ups no mercado de ferramentas de integração contínua.

Estrutura de Mercado Dinâmica com Fortes Tendências de Consolidação

O mercado de ferramentas de integração contínua apresenta uma combinação de conglomerados tecnológicos globais e provedores especializados de soluções DevOps que competem pela participação de mercado. Grandes players como IBM, Microsoft e AWS aproveitam sua extensa infraestrutura de nuvem e relacionamentos empresariais para oferecer soluções de CI integradas como parte de plataformas de desenvolvimento mais amplas. Enquanto isso, players especializados como GitLab, CircleCI e CloudBees focam em oferecer capacidades de CI de melhor categoria com amplas possibilidades de integração profunda. O mercado está testemunhando uma consolidação crescente por meio de aquisições estratégicas, como evidenciado pela CloudBees adquirindo a CodeShip, pela Harness adquirindo a Drone.io e por movimentações similares destinadas a expandir capacidades técnicas e alcance de mercado.

A dinâmica competitiva é caracterizada por alta intensidade de rivalidade, com empresas competindo em fatores como facilidade de integração, capacidades de automação e modelos de precificação. Os participantes do mercado estão cada vez mais focados em soluções específicas para setores e requisitos de conformidade, particularmente em setores regulados. O surgimento de plataformas de código aberto e o desenvolvimento orientado pela comunidade também influenciaram o cenário competitivo, com empresas adotando abordagens híbridas que combinam soluções proprietárias com compatibilidade de código aberto. Os ecossistemas de parceiros desempenham um papel crucial no sucesso do mercado, com fornecedores formando alianças para aprimorar suas ofertas de serviços e expandir sua base de clientes.

Inovação e Integração Impulsionam o Sucesso no Mercado

Para que os players incumbentes mantenham e ampliem sua participação de mercado, várias estratégias-chave emergiram como fatores críticos de sucesso. Estes incluem investimento contínuo em P&D para aprimorar as capacidades de automação, recursos de segurança melhorados e integração perfeita com ferramentas e plataformas populares de desenvolvimento de software. As empresas precisam focar no desenvolvimento de soluções específicas para setores que abordem requisitos exclusivos de conformidade e regulatórios em diferentes segmentos. A construção de ecossistemas de parceiros robustos, a oferta de opções de implantação flexíveis e o fornecimento de serviços de suporte abrangentes também são essenciais para manter uma vantagem competitiva. Além disso, os incumbentes devem equilibrar a necessidade de padronização com capacidades de personalização para atender a requisitos diversos de clientes.

Novos entrantes e concorrentes no mercado podem ganhar terreno focando em casos de uso especializados ou verticais do setor onde os players maiores possam ter lacunas em suas ofertas. A inovação em áreas como inteligência artificial, aprendizado de máquina e análises avançadas para fluxos de trabalho de CI/CD apresenta oportunidades de diferenciação. As barreiras de entrada relativamente moderadas em termos de requisitos de capital permitem que novos players entrem com soluções inovadoras, embora precisem superar desafios relacionados ao reconhecimento de marca e à confiança empresarial. O risco de substituição é relativamente baixo devido à natureza essencial do software de CI no desenvolvimento de software moderno, mas as empresas devem se manter à frente das mudanças tecnológicas e das metodologias de desenvolvimento em evolução para permanecerem relevantes.

Líderes do Setor de Ferramentas de Integração Contínua

Atlassian Corporation PLC

Amazon Web Services, Inc.

Microsoft Corporation

Circle Internet Services, Inc.

GitLab, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Exército dos Estados Unidos começou a exigir requisitos de SBOM para novos contratos de software, elevando a demanda por pipelines prontos para conformidade.

- Janeiro de 2025: A Harness concluiu a fusão com a Traceable para integrar segurança de API e recursos WAF em sua suíte de CI/CD.

- Outubro de 2024: O CERT-In emitiu diretrizes oficiais de SBOM aplicáveis a projetos de infraestrutura de informação crítica.

- Setembro de 2024: A Harness lançou automação de IA multiagente para autocorreção de builds, testes e implantações.

- Agosto de 2024: A CISA lançou um guia de aquisição de software que exige verificações de segurança de CI/CD para compradores federais dos Estados Unidos.

Escopo do Relatório Global do Mercado de Ferramentas de Integração Contínua

As Ferramentas de Integração Contínua (Ferramentas de CI) são um componente essencial do DevOps e são utilizadas para integrar os diversos estágios do DevOps. Incluem um processo de testes automatizados, que permite que múltiplos desenvolvedores contribuam e colaborem em uma base de código compartilhada em ritmo acelerado. As ferramentas de Integração Contínua (CI) também auxiliam a equipe de desenvolvimento a realizar alterações no controle de versão, onde os desenvolvedores de software compartilham e mesclam suas alterações no momento da conclusão de cada tarefa do projeto.

O Mercado de Ferramentas de Integração Contínua é segmentado por Modo de Implantação (Local, Em Nuvem), Setor do Usuário Final (TI & Telecomunicações, Varejo & Comércio Eletrônico, Saúde & Ciências da Vida, BFSI, Mídia & Entretenimento, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio & África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Local |

| SaaS nativo em nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Automação de Build |

| Automação de Testes |

| Lançamento e Implantação |

| Monitoramento e Feedback |

| TI e Telecomunicações |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Mídia e Entretenimento |

| Educação |

| Manufatura |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Implantação | Local | ||

| SaaS nativo em nuvem | |||

| Híbrido | |||

| Por Porte da Empresa do Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Estágio de Aplicação | Automação de Build | ||

| Automação de Testes | |||

| Lançamento e Implantação | |||

| Monitoramento e Feedback | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Mídia e Entretenimento | |||

| Educação | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Ferramentas de Integração Contínua?

Estima-se que o tamanho do Mercado de Ferramentas de Integração Contínua atinja USD 2,09 bilhões em 2026 e cresça a um CAGR de 20,72% para atingir USD 5,36 bilhões até 2031.

Qual será o tamanho do mercado de ferramentas de integração contínua em 2031?

Projeta-se que o tamanho do mercado de ferramentas de integração contínua atinja USD 5,36 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação híbrida é o modelo de crescimento mais acelerado, avançando a um CAGR de 15,52% à medida que as empresas equilibram controle com escalabilidade em nuvem.

Por que a automação de testes está ganhando impulso?

A geração de testes orientada por IA e os mandatos de qualidade shift-left estão impulsionando a automação de testes a um CAGR de 16,10%, tornando-a o estágio de aplicação de expansão mais rápida.

Qual região terá o maior crescimento?

A Ásia-Pacífico está posicionada para o maior crescimento regional, registrando um CAGR de 14,32% até 2031, impulsionado por iniciativas digitais governamentais e crescentes requisitos de conformidade.

Página atualizada pela última vez em: