Tamaño y Participación del Mercado de Herramientas CI/CD y Automatización de Canalizaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

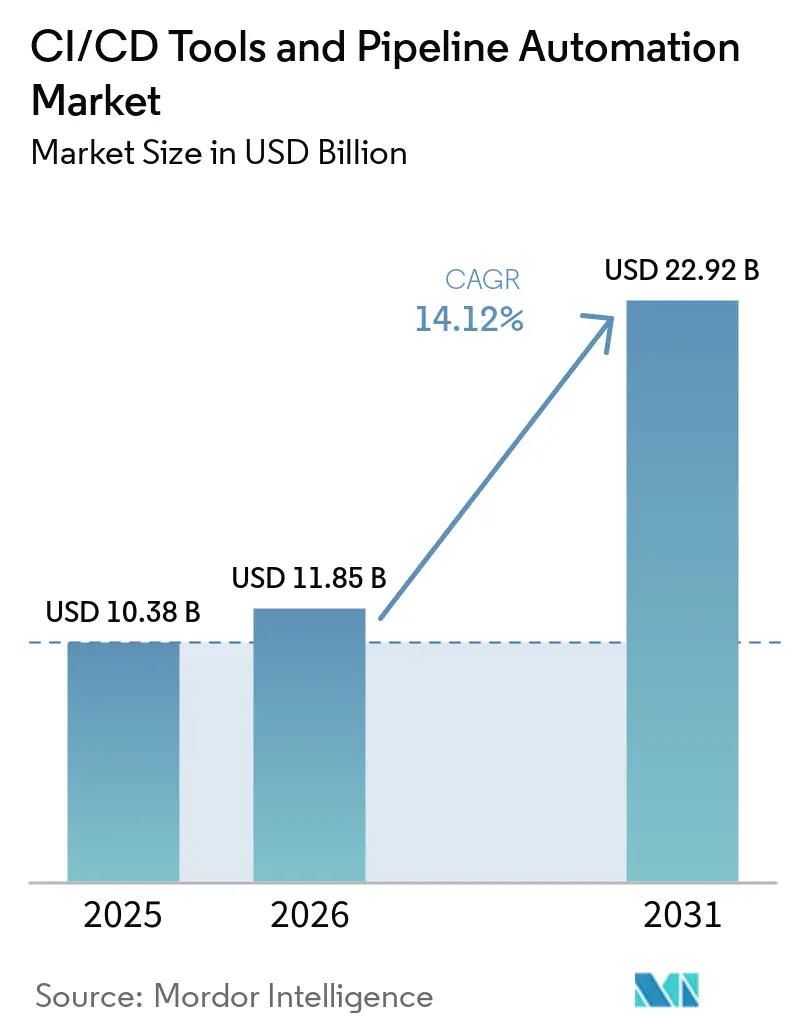

| Tamaño del Mercado (2026) | 11.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

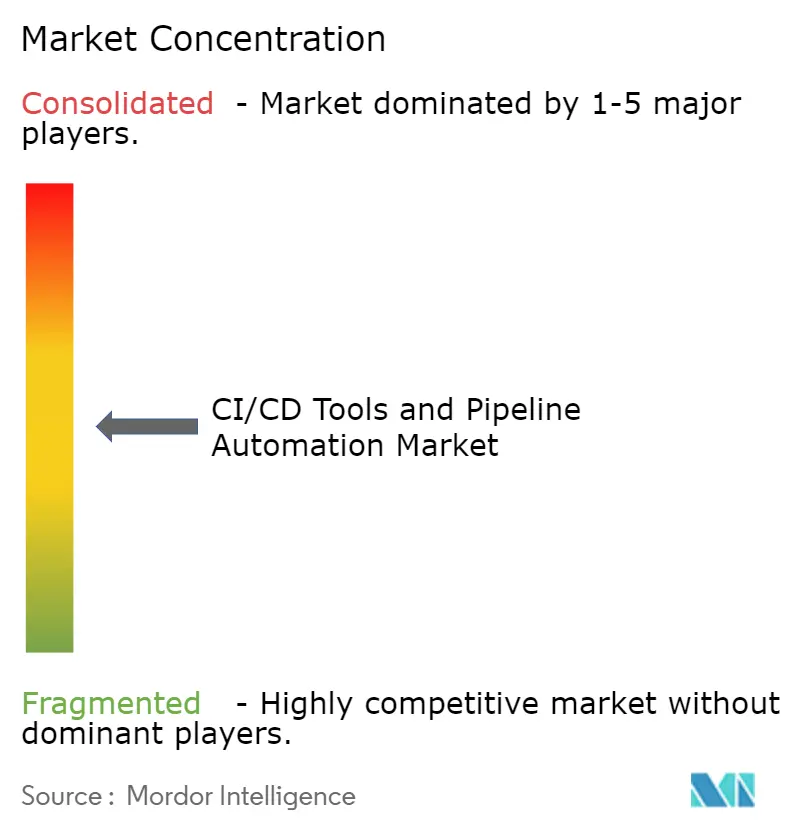

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas CI/CD y Automatización de Canalizaciones por Mordor Intelligence

Se espera que el tamaño del mercado de herramientas CI/CD y automatización de canalizaciones aumente de USD 10.380 millones en 2025 a USD 11.850 millones en 2026 y alcance USD 22.920 millones en 2031, creciendo a una CAGR del 14,12% durante 2026-2031. La sólida expansión refleja que las empresas están rediseñando sus procesos de entrega de software en torno a arquitecturas nativas de la nube, donde la frecuencia de implementación influye directamente en la velocidad de generación de ingresos. Las herramientas y plataformas de software siguen dominando el gasto, aunque la demanda de servicios gestionados está aumentando a medida que las organizaciones externalizan la orquestación de canalizaciones con alta carga de cumplimiento normativo. La implementación en la nube sigue siendo la arquitectura de referencia, pero los modelos híbridos escalan rápidamente a medida que los sectores regulados equilibran las normas de soberanía de datos con la capacidad elástica. Por su parte, las grandes empresas impulsan la mayor parte del gasto, aunque los constructores de canalizaciones de bajo código están poniendo la adopción al alcance de las pequeñas y medianas empresas. Los mandatos regulatorios cada vez más exigentes, en particular la Ley de Resiliencia Cibernética de la Unión Europea, están impulsando a los proveedores a incorporar pruebas de seguridad automatizadas, generación de SBOM y análisis de vulnerabilidades como flujos de trabajo predeterminados, lo que apoya aún más el crecimiento en el mercado de herramientas de Integración Continua y Entrega Continua (CI/CD) y automatización de canalizaciones.

Conclusiones Clave del Informe

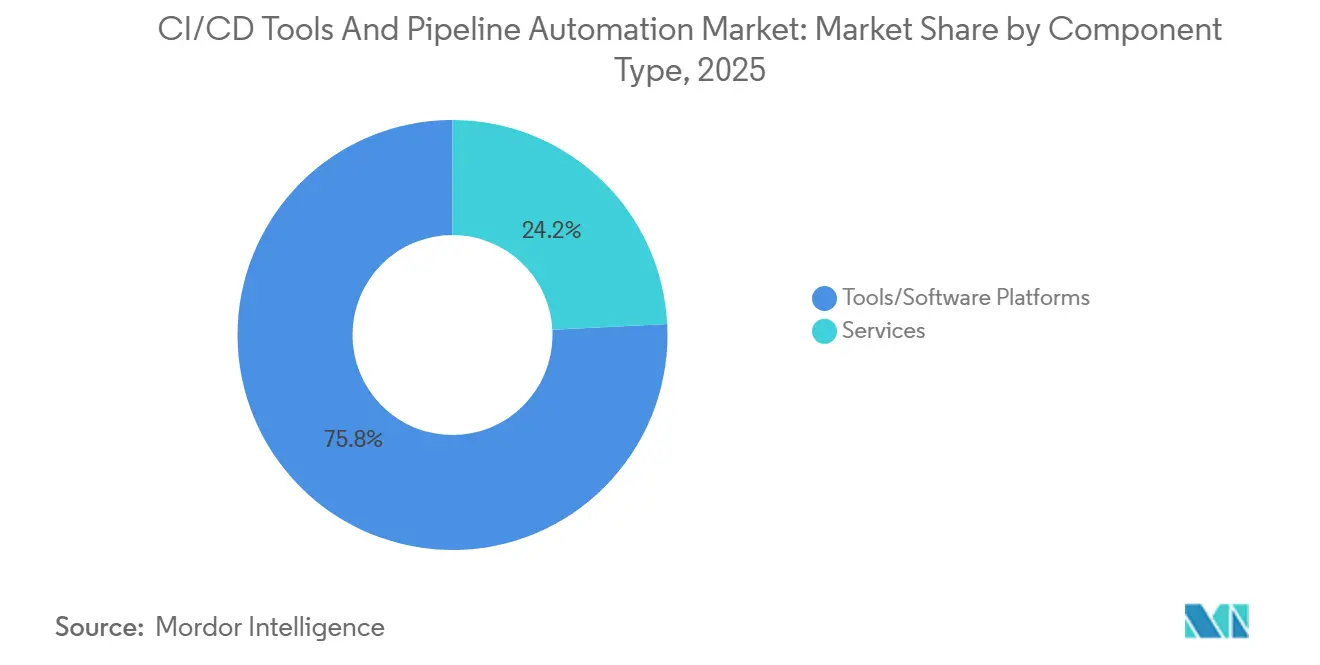

- Por tipo de componente, las herramientas y plataformas lideraron con una participación de ingresos del 75,82% en 2025, mientras que se proyecta que el segmento de servicios crezca a una CAGR del 16,45% hasta 2031.

- Por modelo de implementación, las soluciones basadas en la nube representaron el 62,11% de la participación del mercado de herramientas CI/CD y automatización de canalizaciones en 2025; las configuraciones híbridas avanzan a una CAGR del 15,76% hasta 2031.

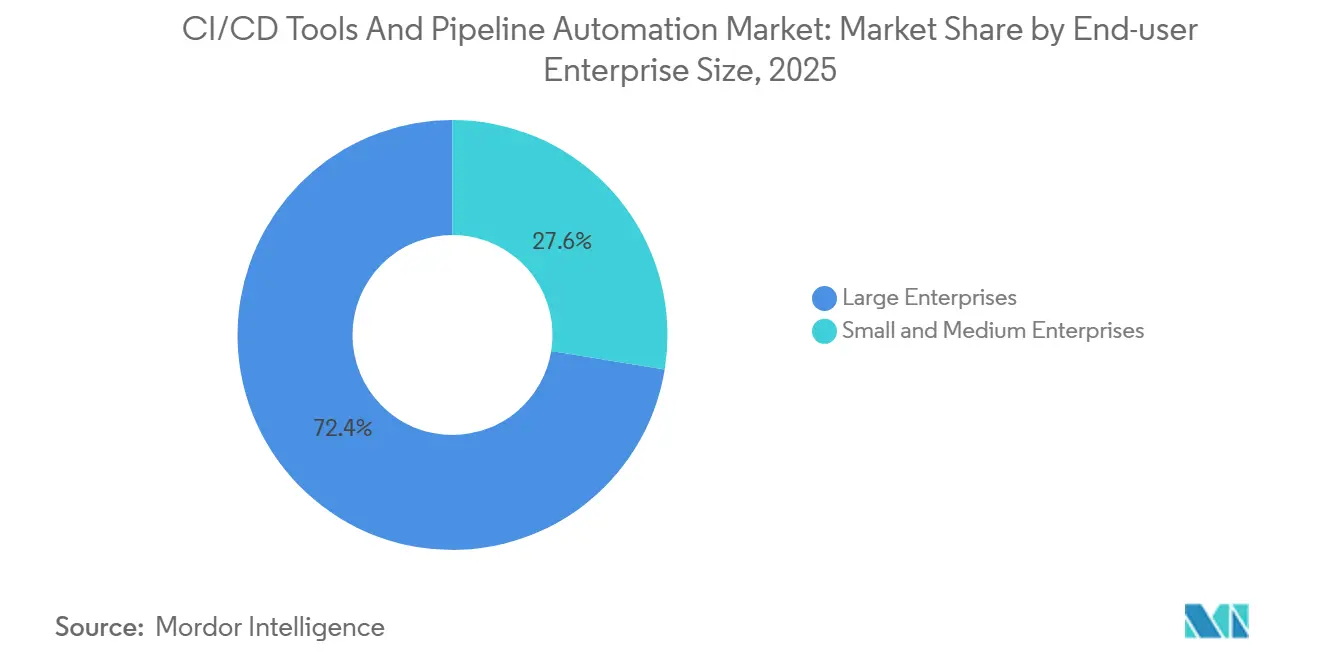

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 72,44% del tamaño del mercado de herramientas CI/CD y automatización de canalizaciones en 2025, mientras que las pymes se expanden a una CAGR del 15,82% hasta 2031.

- Por industria del usuario final, TI y telecomunicaciones representaron el 27,80% de la participación de ingresos en 2025, y se prevé que salud y ciencias de la vida se expanda a una CAGR del 19,12% hasta 2031.

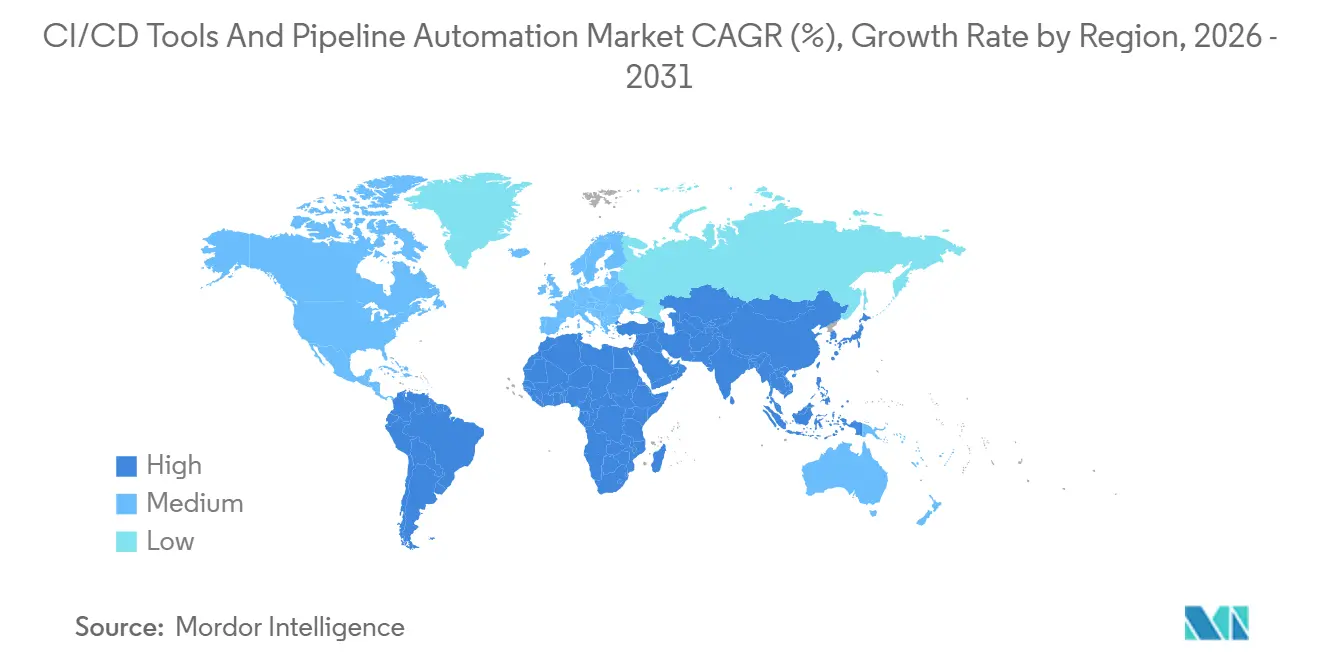

- Por geografía, América del Norte representó el 38,20% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de registrar una CAGR del 17,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Herramientas CI/CD y Automatización de Canalizaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de DevOps en las Empresas | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia Creciente por Canalizaciones Nativas de la Nube | +2.8% | Global, impulsado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración de IA para Pruebas Predictivas | +2.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las Prácticas de GitOps e Infraestructura como Código | +2.1% | Global, fuerte en los sectores financiero y gubernamental | Largo plazo (≥ 4 años) |

| Automatización de DevSecOps Impulsada por el Cumplimiento Normativo Creciente | +1.8% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de los Constructores de Canalizaciones de Bajo Código para Pymes | +1.2% | Global, más rápido en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de DevOps en las Empresas

Las empresas consideran ahora la frecuencia de implementación como un indicador de la velocidad de generación de ingresos, más que como una métrica interna. En 2025, el 78% de las organizaciones encuestadas reportaron implementaciones activas de GitOps, y el 93% planeaba ampliar su uso.[1]Cloud Native Computing Foundation, "Encuesta Anual CNCF 2025," cncf.io Las empresas de servicios financieros sincronizan manifiestos de Kubernetes en decenas de clústeres, lo que permite que el código aprobado para cumplimiento normativo llegue a producción en cuestión de minutos. La agilidad resultante obliga a los rezagados a acelerar la adopción o ceder terreno, consolidando la madurez de DevOps como diferenciador competitivo dentro del mercado de herramientas de Integración Continua y Entrega Continua (CI/CD) y automatización de canalizaciones.

Preferencia Creciente por Canalizaciones Nativas de la Nube y Contenerizadas

La contenerización ha pasado de ser un experimento a convertirse en un pilar fundamental, con el 82% de las empresas ejecutando Kubernetes en producción durante 2025 y el 60% adoptando canalizaciones optimizadas para cargas de trabajo nativas de la nube. Los factores económicos son determinantes: el empaquetamiento eficiente puede reducir los gastos de cómputo entre un 30% y un 40%, al tiempo que evita la desviación de entornos que antes consumía un tiempo significativo de los desarrolladores.[2]Docker Inc., "Documentación de la Plataforma de Contenedores," docker.com La penetración de Kubernetes alcanzó el 96% en 2026, lo que obliga a los proveedores a optimizar para gráficos Helm, superposiciones Kustomize y pods de prueba efímeros. Fuera de las cargas de trabajo de defensa con aislamiento de red, las herramientas de Integración Continua y Entrega Continua (CI/CD) locales están perdiendo relevancia rápidamente.

Integración de IA para Pruebas Predictivas y Orquestación

Los copilotos de inteligencia artificial generativa están desplazando los pasos de aseguramiento de calidad hacia etapas más tempranas del proceso. El lanzamiento en 2024 por parte de Harness del análisis de causa raíz impulsado por IA redujo el tiempo medio de resolución en un 40% en los clientes piloto, mientras que CloudBees introdujo análisis predictivos que identifican confirmaciones de código riesgosas antes de que entren en las colas de compilación. Los sectores sanitario y automotriz obtienen un valor particular de la detección temprana de defectos, ya que evita costosas retiradas de productos. Estas capacidades comprimen los ciclos de retroalimentación de días a minutos, reforzando la fidelización a la plataforma dentro del mercado de herramientas CI/CD y automatización de canalizaciones.

Expansión de las Prácticas de GitOps e Infraestructura como Código

La adopción de GitOps alcanzó el 78% en 2025, con Argo CD representando la mayoría de las implementaciones. La auditabilidad es el principal atractivo: cada cambio de infraestructura está versionado, lo que satisface las auditorías de SOX, PCI-DSS e HIPAA sin necesidad de documentación manual. Las empresas financieras incorporan controles de política como código que, por ejemplo, bloquean imágenes de contenedores sin firmar. La convergencia de GitOps con la telemetría de operaciones financieras ayuda a los equipos a prever el gasto en la nube dentro del flujo de trabajo de solicitudes de incorporación de cambios, reforzando una gobernanza integral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados | -1.5% | Global, especialmente en América del Norte y Europa donde persisten los sistemas centrales | Largo plazo (≥ 4 años) |

| Escasez de Profesionales Cualificados en DevOps | -1.3% | Global, más aguda en las ciudades de primer nivel de todas las regiones | Mediano plazo (2-4 años) |

| Proliferación de Herramientas y Brechas de Gobernanza en Escalada | -0.8% | Global, particularmente en empresas multinacionales | Mediano plazo (2-4 años) |

| Riesgos de Seguridad por Canalizaciones Mal Configuradas | -0.6% | Global, con mayor escrutinio en sectores regulados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados

El principal obstáculo es la inercia organizacional más que una incompatibilidad técnica pura. Las plataformas más antiguas a menudo carecen de API modernas, lo que obliga a los equipos a crear adaptadores personalizados que inmediatamente incrementan la deuda técnica. Las instituciones financieras reportan con frecuencia fracasos en las pruebas de concepto porque los núcleos de procesamiento de transacciones no pueden exponer datos en tiempo real. Los proveedores que ofrecen conectores prediseñados para middleware de SAP, Oracle o IBM acortan los ciclos de integración de trimestres a semanas, aunque el esfuerzo acumulado sigue frenando la trayectoria del mercado de herramientas de Integración Continua y Entrega Continua (CI/CD) y automatización de canalizaciones.

Escasez de Profesionales Cualificados en DevOps

El tiempo medio de contratación superó los 90 días en América del Norte y Europa durante 2025, con ingenieros certificados en Kubernetes que exigen primas salariales del 25% al 30%.[3]LinkedIn Corporation, "Información sobre Talento de LinkedIn," linkedin.com La escasez se debe al conjunto de habilidades multidisciplinarias requeridas en orquestación de contenedores, análisis de seguridad y observabilidad. Los proveedores de atención médica archivaron una quinta parte de los proyectos de automatización planificados en 2025 debido a puestos vacantes, lo que indica que las limitaciones de capital humano pueden recortar el crecimiento hasta que las canalizaciones de formación escalen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Servicios Escalan a Medida que Aumenta la Complejidad

Las herramientas representaron el 75,82% de los ingresos en 2025, aunque el segmento de servicios del mercado de herramientas CI/CD y automatización de canalizaciones está preparado para expandirse al 16,45% hasta 2031. Las evaluaciones profesionales, los proyectos de implementación y las canalizaciones gestionadas se están convirtiendo en requisitos previos para la adopción de plataformas, ya que los compradores buscan validación de pruebas de concepto. Tata Consultancy Services formalizó alianzas para ofrecer orquestación impulsada por IA, lo que demuestra cómo la experiencia en implementación genera valor actualmente.

Mientras tanto, la consolidación está transformando el panorama de las herramientas. GitLab registró USD 955 millones en ingresos en el año fiscal 2026, validando la demanda de plataformas unificadas que integran control de código fuente, CI/CD, seguridad y gestión de proyectos.[4]GitLab Inc., "Resultados del Año Fiscal 2026," ir.gitlab.com La adquisición de DX por parte de Atlassian por USD 1.000 millones en 2025 subraya un giro hacia la inteligencia de ingeniería integrada, mientras que proveedores especializados como Buildkite se abren paso en segmentos específicos de rendimiento. El cambio indica que la ventaja estratégica ahora se acumula en las plataformas que agrupan análisis, seguridad e implementación en un único plano de control.

Por Modelo de Implementación: El Híbrido Encuentra un Punto Óptimo Regulatorio

Las soluciones en la nube representaron el 62,11% de la participación en 2025 gracias a que los precios elásticos se alinean con los volúmenes de compilación fluctuantes. Sin embargo, la adopción híbrida crece al 15,76% hasta 2031, ya que las organizaciones del sector financiero, sanitario y público dividen las cargas de trabajo sensibles entre clústeres locales y capacidad de expansión en la nube. La sincronización declarativa de ArgoCD permite a los equipos aplicar políticas idénticas en ambos entornos, satisfaciendo las auditorías de PCI-DSS o HIPAA. Al aprovechar un modelo GitOps, garantiza que el estado deseado del sistema esté controlado por versiones, sea auditable y se aplique automáticamente en todos los entornos, reduciendo la desviación de configuración entre desarrollo, preparación y producción.

Los sistemas locales solo existen en entornos de defensa con aislamiento de red, y su relevancia continúa disminuyendo. Los proveedores ahora ofrecen instancias dedicadas dentro de las VPC de los clientes, combinando la comodidad del SaaS con el control de datos. La tendencia indica que el movimiento fluido entre instalaciones locales, nube pública y ubicaciones perimetrales se convertirá en la expectativa de referencia dentro del mercado de herramientas CI/CD y automatización de canalizaciones.

Por Tamaño de Empresa del Usuario Final: Las Herramientas de Bajo Código Incorporan a las Pymes

Las grandes empresas mantuvieron el 72,44% del gasto en 2025 porque gestionan cientos de microservicios, múltiples nubes y requisitos de gobernanza complejos. Sin embargo, el tamaño del mercado de herramientas CI/CD y automatización de canalizaciones para las pymes está destinado a crecer rápidamente al 15,82% hasta 2031. Plataformas como Buddy y Semaphore ofrecen compilaciones ilimitadas a precios accesibles para pymes, reduciendo los costos de entrada hasta en un 80%.

En Asia-Pacífico y América del Sur, las empresas nativas digitales están prescindiendo por completo de la infraestructura local, optando por arquitecturas que priorizan la nube. La aceleración de compilación de contenedores de Depot, que reduce los tiempos de compilación de imágenes hasta en un 60%, ejemplifica el conjunto de funciones diseñado para equipos con recursos limitados. Por el contrario, las grandes empresas justifican contratos de seis cifras al exigir control de acceso basado en roles granular, registros de auditoría avanzados y soporte 24/7, lo que pone de relieve una curva de demanda bifurcada.

Por Industria del Usuario Final: El Sector Sanitario Acelera bajo la Presión Regulatoria

TI y telecomunicaciones lideraron con el 27,80% de los ingresos en 2025, ya que los ciclos de lanzamiento de alta frecuencia son intrínsecos a los modelos SaaS. Salud y ciencias de la vida registran ahora el crecimiento más rápido, proyectado en una CAGR del 19,12%, ya que las directrices de la Administración de Alimentos y Medicamentos y los mandatos de SBOM requieren análisis de vulnerabilidades automatizado desde el inicio. Las empresas farmacéuticas han integrado canalizaciones en plataformas de datos de ensayos clínicos, garantizando que los flujos de trabajo de consentimiento cumplan la normativa antes de la implementación.

Las instituciones bancarias integran la automatización de DevSecOps para cumplir con SOX y PCI-DSS, bloqueando con frecuencia imágenes de contenedores no conformes a nivel de solicitud de incorporación de cambios. Los minoristas implementan hasta 100 actualizaciones por día durante las temporadas de mayor actividad, apoyándose en estrategias de despliegue canario para aislar errores. Los fabricantes de automóviles envían actualizaciones inalámbricas a millones de vehículos, equilibrando el nuevo código con las unidades de control electrónico heredadas. Los segmentos gubernamental y de defensa siguen anclados a implementaciones locales, aunque GitOps está mejorando gradualmente la auditabilidad.

Análisis Geográfico

América del Norte lideró con el 38,20% de los ingresos en 2025, impulsada por un denso ecosistema de proveedores de plataformas y adoptantes del Fortune 500. La financiación de capital de riesgo para startups de DevOps superó los USD 13.000 millones en 2026, manteniendo una alta rotación competitiva. Canadá y México también escalan la adopción a medida que los flujos de datos transfronterizos requieren modelos híbridos que respeten tanto el RGPD como los estatutos nacionales de privacidad. Las organizaciones que operan en toda América del Norte adoptan cada vez más arquitecturas CI/CD híbridas y multinube para garantizar que se cumplan los requisitos de residencia de datos, soberanía y cumplimiento normativo sin interrumpir la velocidad de desarrollo.

Asia-Pacífico está en camino de registrar una CAGR del 17,48% hasta 2031, la más alta a nivel mundial. La Interfaz de Pagos Unificada de India procesa más de 10.000 millones de transacciones mensuales y depende de la entrega continua para actualizar los algoritmos de detección de fraude sin tiempo de inactividad.[5]Corporación Nacional de Pagos de India, "Estadísticas de UPI," npci.org.in China hace hincapié en el alojamiento nacional con integraciones de Alibaba Cloud o Tencent Cloud, mientras que Japón y Corea del Sur incorporan DevSecOps para cumplir con estrictas normativas cibernéticas. Singapur, Malasia e Indonesia adoptan servicios de gestión de artefactos en respuesta a los mandatos de localización de datos, lo que ilustra cómo los matices regulatorios impulsan la demanda dentro del mercado de herramientas CI/CD y automatización de canalizaciones.

Europa está acelerando bajo la Ley de Resiliencia Cibernética, que impone pruebas de seguridad automatizadas y generación de SBOM a partir de agosto de 2026. Alemania, el Reino Unido y Francia lideran la adopción, ayudados por sus sólidas bases en manufactura y automoción. Las herramientas de código abierto mantienen su popularidad, con GitHub Actions, Jenkins y GitLab captando gran parte de la participación. Oriente Medio experimenta una adopción incipiente impulsada por mandatos de nube soberana, mientras que África y América del Sur avanzan de forma más gradual a medida que mejoran la conectividad y las competencias.

Panorama Competitivo

El mercado de herramientas CI/CD y automatización de canalizaciones está moderadamente consolidado. Los USD 955 millones de ingresos de GitLab en el año fiscal 2026 validan la tesis de la plataforma todo en uno. La adquisición de DX por parte de Atlassian integra la inteligencia de ingeniería directamente en Jira y Bitbucket, lo que refleja un giro hacia el análisis previo que identifica cuellos de botella antes de que el código llegue a producción. Buildkite, optimizado para cargas de trabajo de macOS y GPU, ilustra cómo las ventajas de rendimiento específicas pueden sostener la diferenciación en nichos de mercado.

Los espacios emergentes sin explotar se centran en la orquestación nativa de IA y la automatización del cumplimiento normativo. La ronda de financiación de USD 150 millones de Harness financia copilotos de IA generativa que corrigen automáticamente las compilaciones fallidas, mientras que el registro de habilidades de agentes de JFrog apunta a la reproducibilidad para canalizaciones de modelos de IA. Los proveedores de servicios gestionados como Tata Consultancy Services convierten en producto estándar la selección de plataformas al ofrecer paquetes de canalización como servicio llave en mano, desplazando la diferenciación hacia la profundidad de implementación y el soporte regional.

Startups como Entire apuestan por flujos de trabajo de implementación conversacionales que podrían eventualmente desplazar las canalizaciones basadas en YAML si la adopción por parte de los desarrolladores escala. Estos enfoques buscan abstraer la complejidad de las canalizaciones mediante interfaces de lenguaje natural, permitiendo a los desarrolladores e incluso a equipos no especializados activar, modificar y depurar flujos de trabajo sin necesidad de una profunda experiencia en configuración. De tener éxito, esto podría reducir significativamente la barrera de adopción de CI/CD en organizaciones de mercado medio y con menor madurez de ingeniería. Al mismo tiempo, persisten interrogantes sobre la gobernanza, la auditabilidad y el rendimiento a escala, especialmente en industrias reguladas.

Líderes de la Industria de Herramientas CI/CD y Automatización de Canalizaciones

GitLab Inc.

Atlassian Corporation

CloudBees Inc.

Circle Internet Services Inc.

JFrog Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Qodo obtuvo USD 70 millones en financiación de Serie B para expandir su plataforma de revisión de código y pruebas impulsada por IA, con foco en el crecimiento en Europa y Asia-Pacífico.

- Marzo de 2026: JFrog lanzó un registro de habilidades de agentes con NVIDIA para gestionar artefactos de modelos de IA a través de las canalizaciones existentes.

- Marzo de 2026: JFrog e iZeno formaron una alianza estratégica para ampliar los servicios de gestión de artefactos en todo el Sudeste Asiático.

- Febrero de 2026: GitLab incorporó 15 socios globales a su programa de Proveedores de Servicios Gestionados, habilitando la entrega de CI/CD llave en mano bajo modelos de marca blanca.

Alcance del Informe Global del Mercado de Herramientas CI/CD y Automatización de Canalizaciones

Los ingresos del Mercado de Herramientas CI/CD y Automatización de Canalizaciones representan los ingresos totales generados por los proveedores a partir de la venta, suscripción y licenciamiento de herramientas y plataformas de software que automatizan los procesos de integración continua, entrega continua e implementación continua a lo largo del ciclo de vida del desarrollo de software. Los ingresos del mercado también incluyen las ganancias provenientes de servicios asociados, como implementación, consultoría, formación, soporte y servicios de canalizaciones CI/CD gestionadas. Estos servicios son cada vez más críticos a medida que las empresas buscan optimizar y escalar las canalizaciones de desarrollo automatizadas, especialmente en entornos nativos de la nube e híbridos.

El Informe del Mercado de Herramientas CI/CD y Automatización de Canalizaciones está segmentado por Tipo de Componente (Plataformas de Herramientas/Software y Servicios), Modelo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas), Industria del Usuario Final (BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Automoción y Transporte, TI y Telecomunicaciones, Gobierno y Defensa, Manufactura y Otras Industrias del Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Herramientas/Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Automoción y Transporte |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Manufactura |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Componente | Plataformas de Herramientas/Software | |

| Servicios | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria del Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Automoción y Transporte | ||

| TI y Telecomunicaciones | ||

| Gobierno y Defensa | ||

| Manufactura | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de herramientas CI/CD y automatización de canalizaciones para 2031?

Se prevé que el mercado alcance USD 22.920 millones en 2031.

¿Qué modelo de implementación crece más rápido?

Las configuraciones híbridas avanzan a una CAGR del 15,76% hasta 2031, ya que las empresas equilibran el cumplimiento normativo con la escalabilidad en la nube.

¿Por qué el sector sanitario muestra una adopción rápida de las canalizaciones CI/CD?

Los mandatos regulatorios exigen ahora análisis de vulnerabilidades automatizado y generación de SBOM, lo que impulsa a las empresas de salud y ciencias de la vida hacia DevSecOps basado en CI/CD.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico se expanda a una CAGR del 17,48% hasta 2031, impulsada por iniciativas de gobierno digital y tecnología financiera a gran escala.

¿Cómo están cambiando las capacidades de IA los flujos de trabajo de CI/CD?

Los copilotos de IA generativa predicen fallos de compilación, generan pruebas automáticamente y aceleran el análisis de causa raíz, reduciendo el tiempo medio de resolución y fortaleciendo la fiabilidad de las canalizaciones.

¿Cuál es la mayor restricción para el crecimiento del mercado?

La complejidad de integración con los sistemas heredados sigue siendo el principal freno, ya que a menudo prolonga los plazos de migración e incrementa los costos de los proyectos.

Última actualización de la página el: