Marktgröße und Marktanteil für CI/CD-Tools und Pipeline-Automatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

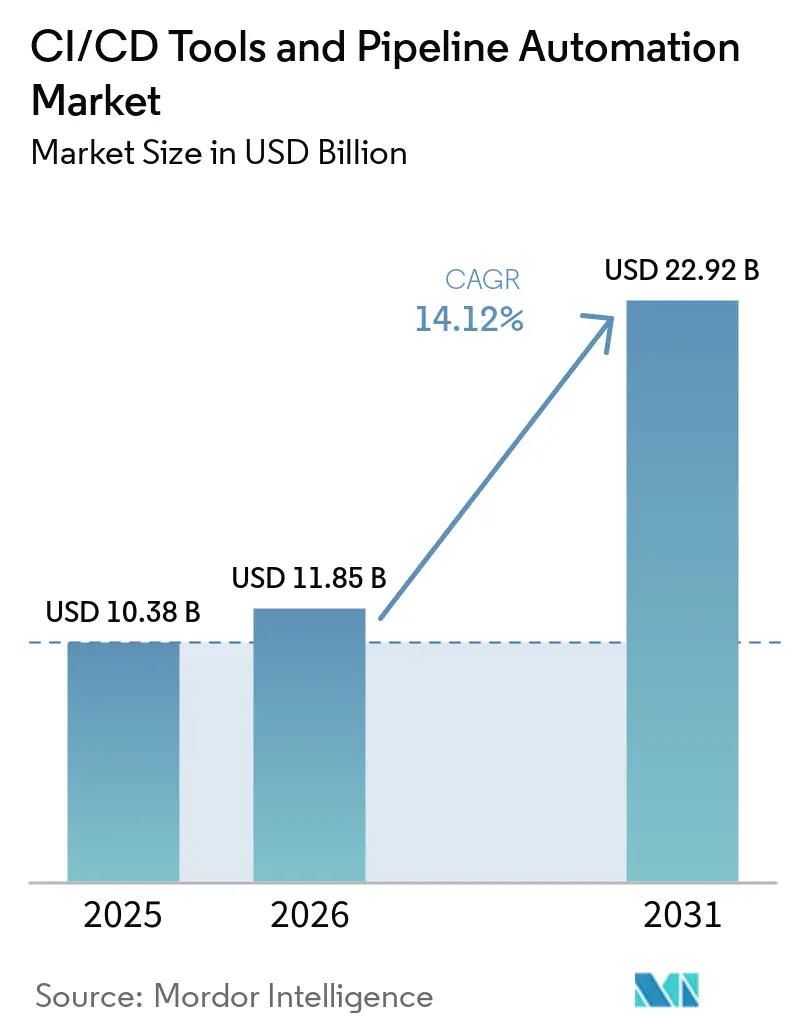

| Marktgröße (2026) | 11.85 Milliarden US-Dollar |

| Marktgröße (2031) | 22.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

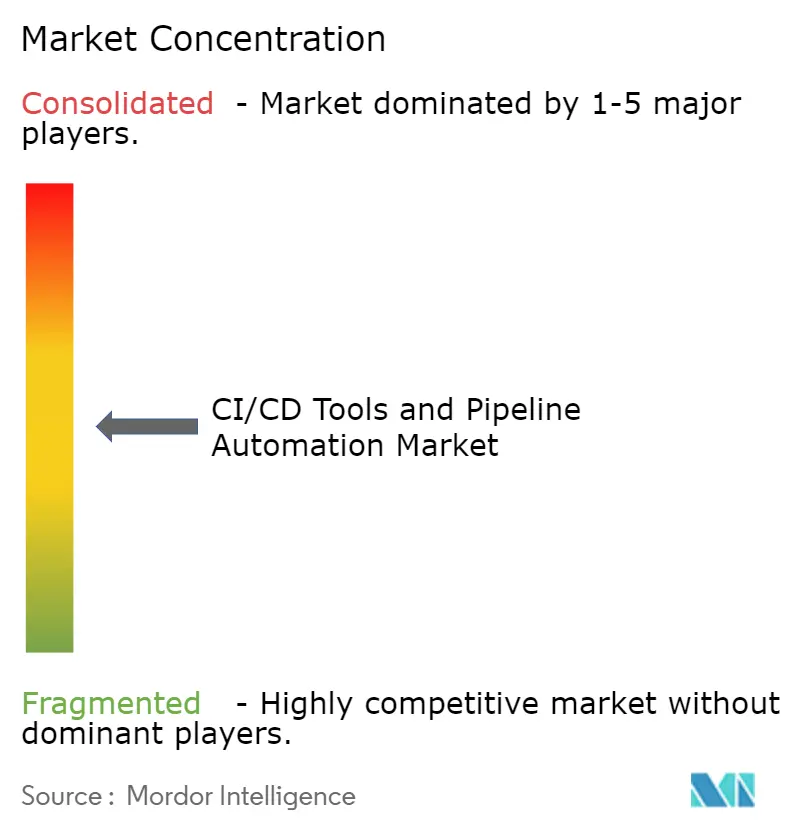

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für CI/CD-Tools und Pipeline-Automatisierung von Mordor Intelligence

Die Marktgröße für CI/CD-Tools und Pipeline-Automatisierung wird voraussichtlich von 10,38 Milliarden USD im Jahr 2025 auf 11,85 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 22,92 Milliarden USD erreichen, mit einer CAGR von 14,12 % über den Zeitraum 2026–2031. Das robuste Wachstum spiegelt wider, dass Unternehmen ihre Software-Bereitstellungsprozesse auf Cloud-native Stacks ausrichten, bei denen die Bereitstellungshäufigkeit die Umsatzgeschwindigkeit direkt beeinflusst. Tools und Software-Plattformen dominieren weiterhin die Ausgaben, doch die Nachfrage nach verwalteten Diensten steigt, da Organisationen die Orchestrierung compliance-intensiver Pipelines auslagern. Die Cloud-Bereitstellung bleibt die Basisarchitektur, doch Hybrid-Modelle skalieren schnell, da regulierte Sektoren Datensouveränitätsregeln mit elastischer Kapazität in Einklang bringen. Großunternehmen treiben den Großteil der Ausgaben an, obwohl Low-Code-Pipeline-Builder die Einführung auch für kleine und mittlere Unternehmen zugänglich machen. Verschärfte regulatorische Anforderungen, insbesondere der Cyber Resilience Act der Europäischen Union, drängen Anbieter dazu, automatisierte Sicherheitstests, SBOM-Generierung und Schwachstellen-Scanning als Standardworkflows zu integrieren, was das Wachstum im Markt für Continuous Integration und Continuous Delivery (CI/CD)-Tools und Pipeline-Automatisierung weiter unterstützt.

Wichtigste Erkenntnisse des Berichts

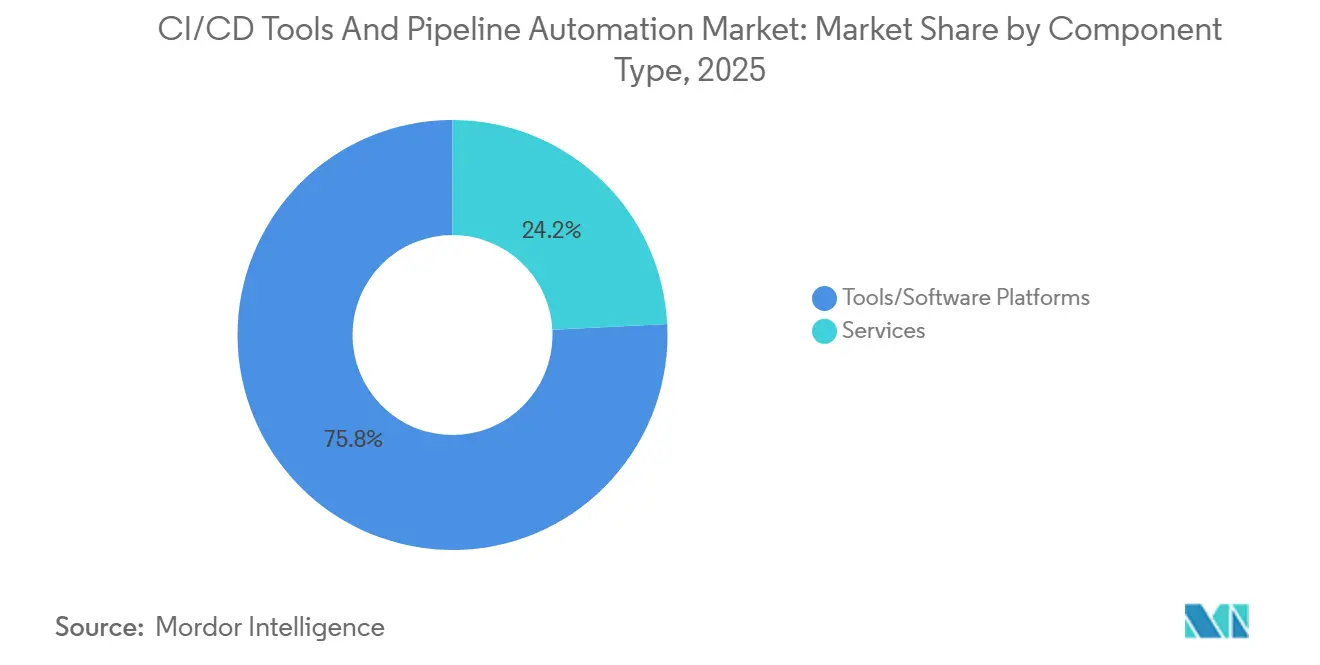

- Nach Komponententyp führten Tools und Plattformen mit einem Umsatzanteil von 75,82 % im Jahr 2025; das Dienstleistungssegment wird bis 2031 voraussichtlich mit einer CAGR von 16,45 % wachsen.

- Nach Bereitstellungsmodell hielten Cloud-basierte Lösungen im Jahr 2025 einen Marktanteil von 62,11 % am Markt für CI/CD-Tools und Pipeline-Automatisierung; Hybrid-Konfigurationen wachsen bis 2031 mit einer CAGR von 15,76 %.

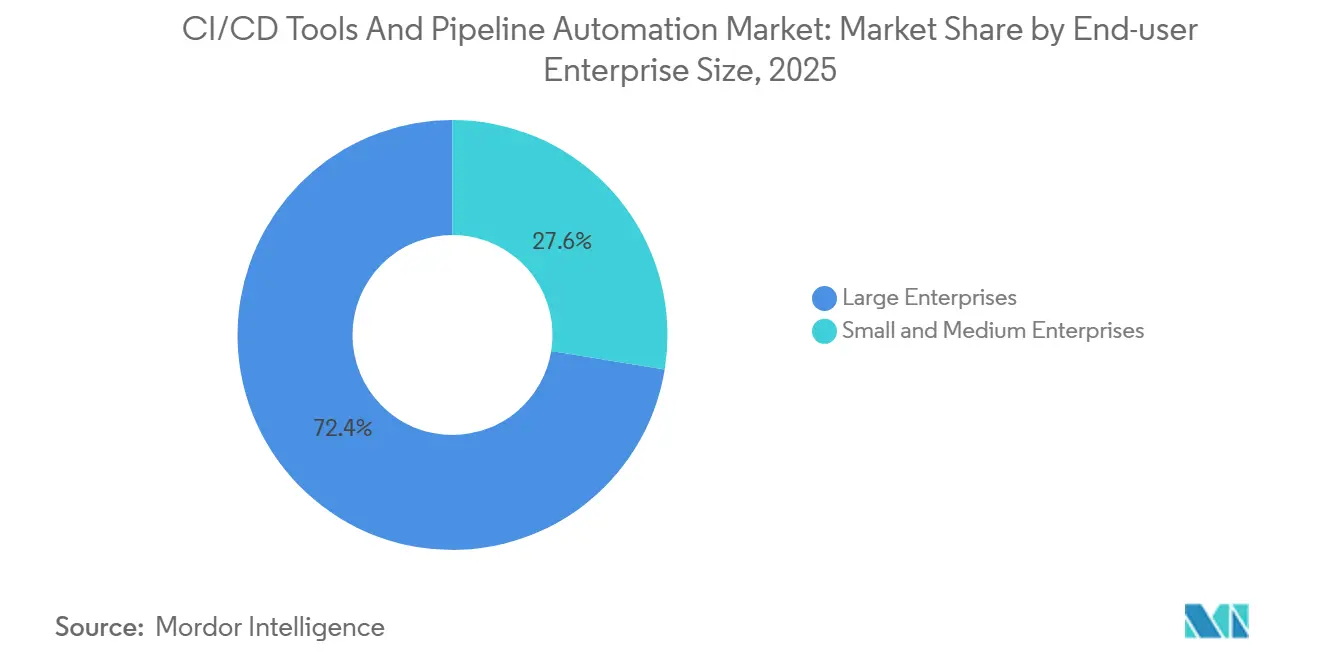

- Nach Endnutzer-Unternehmensgröße entfielen im Jahr 2025 72,44 % der Marktgröße für CI/CD-Tools und Pipeline-Automatisierung auf Großunternehmen, während KMU bis 2031 mit einer CAGR von 15,82 % expandieren.

- Nach Endnutzerbranche entfielen im Jahr 2025 27,80 % des Umsatzanteils auf IT und Telekommunikation; Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen.

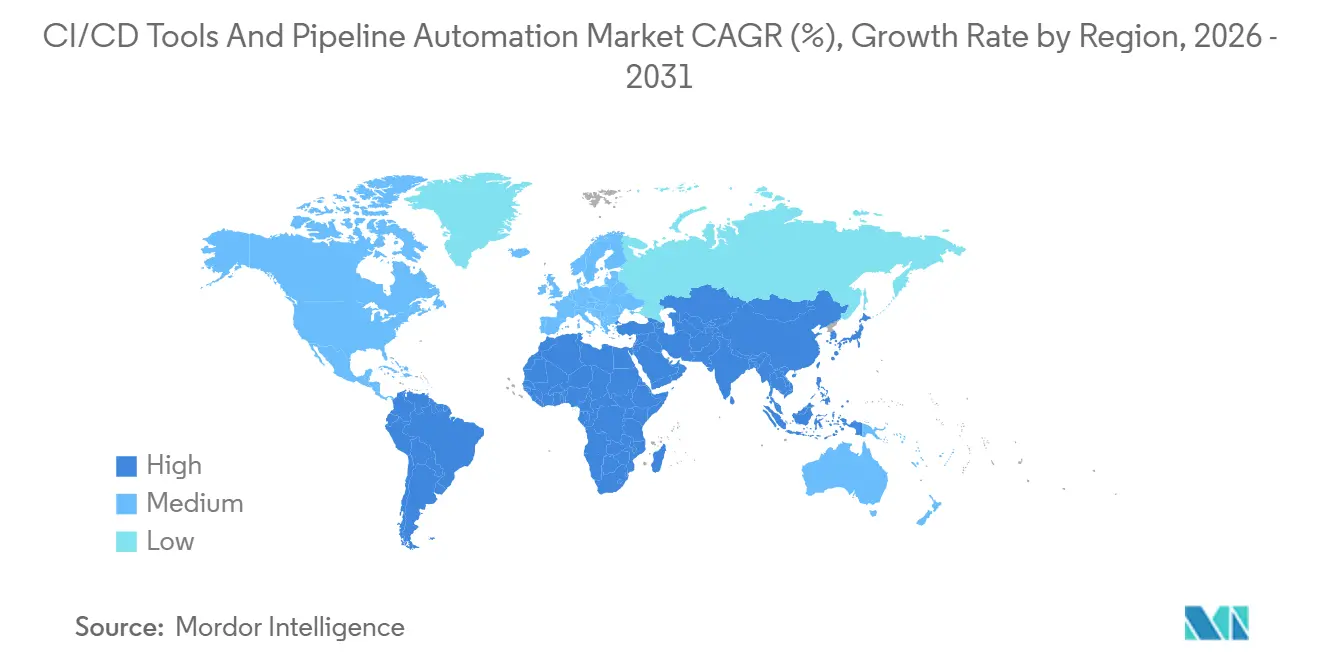

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,20 % am Umsatz, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 17,48 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für CI/CD-Tools und Pipeline-Automatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von DevOps in Unternehmen | +3.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Cloud-native Pipelines | +2.8% | Global, angetrieben durch den asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von KI für prädiktives Testen | +2.5% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von GitOps- und IaC-Praktiken | +2.1% | Global, stark im Finanz- und Regierungssektor | Langfristig (≥ 4 Jahre) |

| Zunehmende compliance-getriebene DevSecOps-Automatisierung | +1.8% | Europa, Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Low-Code-Pipeline-Buildern für KMU | +1.2% | Global, am schnellsten im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von DevOps in Unternehmen

Unternehmen betrachten die Bereitstellungshäufigkeit heute als Indikator für die Umsatzgeschwindigkeit und nicht mehr als interne Kennzahl. Im Jahr 2025 berichteten 78 % der befragten Organisationen von aktiven GitOps-Bereitstellungen, und 93 % planten, deren Nutzung auszuweiten.[1]Cloud Native Computing Foundation, "CNCF-Jahresumfrage 2025," cncf.io Finanzdienstleistungsunternehmen synchronisieren Kubernetes-Manifeste über Dutzende von Clustern hinweg, sodass compliance-geprüfter Code innerhalb von Minuten in die Produktion gelangt. Die daraus resultierende Agilität zwingt Nachzügler zur Beschleunigung der Einführung oder zum Verlust von Marktanteilen, was die DevOps-Reife als Wettbewerbsdifferenziator im Markt für Continuous Integration und Continuous Delivery (CI/CD)-Tools und Pipeline-Automatisierung festigt.

Wachsende Präferenz für Cloud-native und containerisierte Pipelines

Die Containerisierung hat sich vom Experiment zur Grundlage entwickelt: Im Jahr 2025 betrieben 82 % der Unternehmen Kubernetes in der Produktion, und 60 % setzten auf für Cloud-native Workloads optimierte Pipelines. Wirtschaftliche Treiber dominieren: Bin-Packing kann die Rechenkosten um 30 %–40 % senken und gleichzeitig Umgebungsdrift verhindern, der früher erhebliche Entwicklerzeit in Anspruch nahm.[2]Docker Inc., "Container-Plattform-Dokumentation," docker.com Die Kubernetes-Durchdringung erreichte 2026 96 %, was Anbieter dazu veranlasste, ihre Lösungen für Helm-Charts, Kustomize-Overlays und kurzlebige Test-Pods zu optimieren. Außerhalb von luftdicht abgeschirmten Verteidigungsworkloads verlieren On-Premises-Tools für Continuous Integration und Continuous Delivery (CI/CD) rasch an Bedeutung.

Integration von KI für prädiktives Testen und Orchestrierung

Generative KI-Copiloten verlagern Qualitätssicherungsschritte nach links. Die Einführung der KI-gestützten Ursachenanalyse durch Harness im Jahr 2024 reduzierte die mittlere Zeit bis zur Problembehebung bei Pilotkunden um 40 %, während CloudBees prädiktive Analysen einführte, die riskante Commits markieren, bevor sie in Build-Warteschlangen gelangen. Der Gesundheits- und Automobilsektor profitiert besonders von der frühen Fehlererkennung, da diese kostspielige Rückrufe verhindert. Diese Fähigkeiten komprimieren Feedback-Schleifen von Tagen auf Minuten und stärken die Plattformbindung im Markt für CI/CD-Tools und Pipeline-Automatisierung.

Ausweitung von GitOps- und Infrastructure-as-Code-Praktiken

Die GitOps-Einführung erreichte 2025 78 %, wobei Argo CD den Großteil der Implementierungen ausmachte. Prüfbarkeit ist der primäre Anreiz: Jede Infrastrukturänderung wird versioniert und erfüllt SOX-, PCI-DSS- und HIPAA-Prüfungen ohne manuelle Dokumentation. Finanzunternehmen schichten Policy-as-Code-Kontrollen, die beispielsweise unsignierte Container-Images blockieren. Die Konvergenz von GitOps mit Telemetrie aus dem Finanzbereich hilft Teams, Cloud-Ausgaben im Rahmen des Pull-Request-Workflows zu prognostizieren und eine ganzheitliche Governance zu stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Altsystemen | -1.5% | Global, insbesondere in Nordamerika und Europa, wo Mainframes weiterhin verbreitet sind | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten DevOps-Fachkräften | -1.3% | Global, am stärksten in Tier-1-Städten aller Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Tool-Proliferation und Governance-Lücken | -0.8% | Global, insbesondere in multinationalen Unternehmen | Mittelfristig (2–4 Jahre) |

| Sicherheitsrisiken durch falsch konfigurierte Pipelines | -0.6% | Global, mit erhöhter Kontrolle in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Altsystemen

Das primäre Hindernis ist die organisatorische Trägheit und nicht ein rein technisches Missverhältnis. Ältere Plattformen verfügen häufig nicht über moderne APIs, was Teams dazu zwingt, benutzerdefinierte Adapter zu entwickeln, die sofort technische Schulden anhäufen. Finanzinstitute berichten häufig von Proof-of-Concept-Fehlern, weil Transaktionsverarbeitungskerne keine Echtzeitdaten bereitstellen können. Anbieter, die vorgefertigte Konnektoren für SAP, Oracle oder IBM-Middleware anbieten, verkürzen Integrationszyklen von Quartalen auf Wochen, doch der kumulative Aufwand bremst weiterhin die Entwicklung des Marktes für Continuous Integration und Continuous Delivery (CI/CD)-Tools und Pipeline-Automatisierung.

Mangel an qualifizierten DevOps-Fachkräften

Die mittlere Einstellungszeit überstieg in Nordamerika und Europa im Jahr 2025 90 Tage, wobei Kubernetes-zertifizierte Ingenieure Gehaltsaufschläge von 25 %–30 % verlangten.[3]LinkedIn Corporation, "LinkedIn Talent Insights," linkedin.com Der Mangel resultiert aus dem multidisziplinären Kompetenzprofil, das Container-Orchestrierung, Sicherheits-Scanning und Beobachtbarkeit umfasst. Gesundheitsdienstleister stellten 2025 ein Fünftel der geplanten Automatisierungsprojekte aufgrund unbesetzter Stellen zurück, was darauf hindeutet, dass Humankapitalengpässe das Wachstum bremsen könnten, bis die Ausbildungskapazitäten skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Dienstleistungen skalieren mit zunehmender Komplexität

Tools erzielten 2025 einen Umsatzanteil von 75,82 %, doch der Dienstleistungsbereich des Marktes für CI/CD-Tools und Pipeline-Automatisierung wird bis 2031 voraussichtlich mit 16,45 % wachsen. Professionelle Bewertungen, Implementierungsprojekte und verwaltete Pipelines werden zu Voraussetzungen für die Plattformeinführung, da Käufer eine Proof-of-Concept-Validierung anstreben. Tata Consultancy Services formalisierte Allianzen zur Bereitstellung KI-gestützter Orchestrierung und demonstrierte damit, wie Implementierungsexpertise heute Mehrwert schafft.

Gleichzeitig verändert die Konsolidierung die Tool-Landschaft. GitLab verzeichnete im Geschäftsjahr 2026 einen Umsatz von 955 Millionen USD und bestätigte damit die Nachfrage nach einheitlichen Plattformen, die Quellcodeverwaltung, CI/CD, Sicherheit und Projektmanagement zusammenführen.[4]GitLab Inc., "Ergebnisse des Geschäftsjahres 2026," ir.gitlab.com Atlassians Kauf von DX für 1 Milliarde USD im Jahr 2025 unterstreicht eine Neuausrichtung hin zu eingebetteter Engineering-Intelligenz, während Nischenanbieter wie Buildkite leistungsspezifische Segmente besetzen. Die Verschiebung zeigt, dass strategische Vorteile nun Plattformen zufallen, die Analysen, Sicherheit und Bereitstellung in einer einzigen Steuerungsebene bündeln.

Nach Bereitstellungsmodell: Hybrid findet einen regulatorischen Mittelweg

Cloud-Lösungen hielten 2025 einen Anteil von 62,11 %, da die elastische Preisgestaltung mit schwankenden Build-Volumina übereinstimmt. Die Hybrid-Einführung wächst jedoch bis 2031 um 15,76 %, da Finanz-, Gesundheits- und öffentliche Organisationen sensible Workloads zwischen On-Premises-Clustern und Cloud-Burst-Kapazität aufteilen. Die deklarative Synchronisierung von ArgoCD ermöglicht es Teams, identische Richtlinien in beiden Bereichen anzuwenden und PCI-DSS- oder HIPAA-Prüfungen zu erfüllen. Durch die Nutzung eines GitOps-Modells wird sichergestellt, dass der gewünschte Systemzustand versionskontrolliert, prüfbar und automatisch in allen Umgebungen durchgesetzt wird, wodurch Konfigurationsdrift zwischen Entwicklung, Staging und Produktion reduziert wird.

On-Premises-Systeme existieren nur in luftdicht abgeschirmten Verteidigungsumgebungen, und ihre Relevanz nimmt weiter ab. Anbieter bieten nun dedizierte Instanzen innerhalb von Kunden-VPCs an und verbinden SaaS-Komfort mit Datenkontrolle. Der Trend signalisiert, dass die nahtlose Bewegung zwischen On-Premises-, Public-Cloud- und Edge-Standorten zur Basiserwartung im Markt für CI/CD-Tools und Pipeline-Automatisierung werden wird.

Nach Endnutzer-Unternehmensgröße: Low-Code-Tools gewinnen KMU als Kunden

Großunternehmen behielten 2025 einen Ausgabenanteil von 72,44 %, da sie Hunderte von Microservices, mehrere Clouds und komplexe Governance-Anforderungen verwalten. Die Marktgröße für CI/CD-Tools und Pipeline-Automatisierung für KMU wird jedoch bis 2031 mit 15,82 % stark wachsen. Plattformen wie Buddy und Semaphore bieten unbegrenzte Builds zu KMU-freundlichen Preisen und senken die Einstiegskosten um bis zu 80 %.

Im asiatisch-pazifischen Raum und in Südamerika umgehen digitale Unternehmen On-Premises-Infrastruktur vollständig und entscheiden sich für Cloud-first-Stacks. Depots Container-Build-Beschleunigung, die die Image-Kompilierungszeiten um bis zu 60 % verkürzt, veranschaulicht das Funktionsset, das für ressourcenbeschränkte Teams konzipiert wurde. Umgekehrt rechtfertigen Großunternehmen sechsstellige Verträge durch die Forderung nach granularer rollenbasierter Zugriffskontrolle, erweiterten Prüfprotokollen und 24/7-Support, was eine zweigeteilte Nachfragekurve verdeutlicht.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt unter regulatorischem Druck

IT und Telekommunikation führten 2025 mit einem Umsatzanteil von 27,80 %, da hochfrequente Release-Zyklen für SaaS-Modelle charakteristisch sind. Gesundheitswesen und Biowissenschaften verzeichnen nun das schnellste Wachstum, das auf eine CAGR von 19,12 % prognostiziert wird, da FDA-Leitlinien und SBOM-Anforderungen ein automatisiertes Schwachstellen-Scanning im Vorfeld erfordern. Pharmaunternehmen haben Pipelines in Plattformen für klinische Studiendaten integriert und stellen sicher, dass Einwilligungs-Workflows vor der Bereitstellung konform bleiben.

Bankinstitute integrieren DevSecOps-Automatisierung zur Einhaltung von SOX und PCI-DSS und blockieren häufig nicht konforme Container-Images auf der Ebene des Pull Requests. Einzelhändler stellen in Spitzensaisons bis zu 100 Updates pro Tag bereit und verlassen sich auf Canary-Strategien zur Fehlerisolierung. Automobilhersteller übertragen Over-the-Air-Updates auf Millionen von Fahrzeugen und balancieren neuen Code mit Legacy-ECUs. Die Regierungs- und Verteidigungssegmente bleiben an On-Premises-Bereitstellungen gebunden, obwohl GitOps die Prüfbarkeit schrittweise verbessert.

Geografische Analyse

Nordamerika führte 2025 mit einem Umsatzanteil von 38,20 %, gestützt durch ein dichtes Ökosystem von Plattformanbietern und Fortune-500-Anwendern. Die Risikokapitalfinanzierung für DevOps-Startups überstieg 2026 13 Milliarden USD und hält den hohen Wettbewerbsdruck aufrecht. Kanada und Mexiko skalieren die Einführung ebenfalls, da grenzüberschreitende Datenflüsse Hybrid-Modelle erfordern, die sowohl die DSGVO als auch nationale Datenschutzgesetze respektieren. Organisationen, die in ganz Nordamerika tätig sind, setzen zunehmend auf hybride und Multi-Cloud-CI/CD-Architekturen, um sicherzustellen, dass Anforderungen an Datenspeicherort, Datensouveränität und Compliance erfüllt werden, ohne die Entwicklungsgeschwindigkeit zu beeinträchtigen.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 17,48 % bis 2031, der schnellsten weltweit. Indiens Unified Payments Interface verarbeitet mehr als 10 Milliarden monatliche Transaktionen und ist auf Continuous Delivery angewiesen, um Betrugserkennungsalgorithmen ohne Ausfallzeiten zu aktualisieren.[5]National Payments Corporation of India, "UPI-Statistiken," npci.org.in China setzt auf inländisches Hosting mit Alibaba Cloud- oder Tencent Cloud-Integrationen, während Japan und Südkorea DevSecOps einbetten, um strenge Cyber-Vorschriften zu erfüllen. Singapur, Malaysia und Indonesien übernehmen Artefakt-Management-Dienste als Reaktion auf Datenlokalisierungsvorschriften, was verdeutlicht, wie regulatorische Nuancen die Nachfrage im Markt für CI/CD-Tools und Pipeline-Automatisierung ankurbeln.

Europa beschleunigt unter dem Cyber Resilience Act, der ab August 2026 automatisierte Sicherheitstests und SBOM-Generierung vorschreibt. Deutschland, das Vereinigte Königreich und Frankreich führen die Einführung an, unterstützt durch starke Fertigungs- und Automobilfußabdrücke. Open-Source-Tools behalten ihre Beliebtheit, wobei GitHub Actions, Jenkins und GitLab einen Großteil des Marktanteils auf sich vereinen. Der Nahe Osten erlebt eine frühe Einführungsphase, angetrieben durch Anforderungen an souveräne Clouds, während Afrika und Südamerika langsamer voranschreiten, da Konnektivität und Qualifikationen verbessert werden.

Wettbewerbslandschaft

Der Markt für CI/CD-Tools und Pipeline-Automatisierung ist mäßig konsolidiert. GitLabs Umsatz von 955 Millionen USD im Geschäftsjahr 2026 bestätigt die All-in-One-Plattform-These. Atlassians Kauf von DX integriert Engineering-Intelligenz direkt in Jira und Bitbucket und spiegelt eine Neuausrichtung hin zu vorgelagerten Analysen wider, die Engpässe erkennen, bevor Code in die Produktion gelangt. Buildkite, optimiert für macOS- und GPU-Workloads, veranschaulicht, wie gezielte Leistungsvorteile eine Nischendifferenzierung aufrechterhalten können.

Aufkommende Weißräume konzentrieren sich auf KI-native Orchestrierung und Compliance-Automatisierung. Harness' Finanzierungsrunde über 150 Millionen USD finanziert generative KI-Copiloten, die fehlgeschlagene Builds automatisch beheben, während JFrogs Agenten-Fähigkeitsregister auf Reproduzierbarkeit für KI-Modell-Pipelines abzielt. Managed-Service-Anbieter wie Tata Consultancy Services standardisieren die Plattformauswahl durch schlüsselfertige Pipeline-as-a-Service-Pakete und verlagern die Differenzierung auf Implementierungstiefe und regionalen Support.

Startups wie Entire setzen auf konversationelle Bereitstellungs-Workflows, die YAML-gesteuerte Pipelines möglicherweise ablösen könnten, wenn die Entwicklerakzeptanz skaliert. Diese Ansätze zielen darauf ab, die Pipeline-Komplexität durch natürlichsprachliche Schnittstellen zu abstrahieren und es Entwicklern und sogar Nicht-Spezialisten zu ermöglichen, Workflows ohne tiefgreifende Konfigurationsexpertise auszulösen, zu modifizieren und zu debuggen. Bei Erfolg könnte dies die Hürde für die CI/CD-Einführung in mittelständischen und weniger reifen Engineering-Organisationen erheblich senken. Gleichzeitig bleiben Fragen zur Governance, Prüfbarkeit und Leistung im großen Maßstab offen, insbesondere für regulierte Branchen.

Marktführer im Bereich CI/CD-Tools und Pipeline-Automatisierung

GitLab Inc.

Atlassian Corporation

CloudBees Inc.

Circle Internet Services Inc.

JFrog Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Qodo sicherte sich eine Series-B-Finanzierung in Höhe von 70 Millionen USD, um seine KI-gestützte Code-Review- und Testplattform auszubauen und das Wachstum in Europa und dem asiatisch-pazifischen Raum anzustreben.

- März 2026: JFrog startete gemeinsam mit NVIDIA ein Agenten-Fähigkeitsregister zur Verwaltung von KI-Modell-Artefakten über bestehende Pipelines.

- März 2026: JFrog und iZeno schlossen eine strategische Partnerschaft, um Artefakt-Management-Dienste in Südostasien auszuweiten.

- Februar 2026: GitLab nahm 15 globale Partner in sein Managed-Service-Provider-Programm auf und ermöglichte so die schlüsselfertige CI/CD-Bereitstellung unter White-Label-Modellen.

Berichtsumfang des globalen Marktes für CI/CD-Tools und Pipeline-Automatisierung

Der Umsatz des Marktes für CI/CD-Tools und Pipeline-Automatisierung umfasst das Gesamteinkommen, das Anbieter aus dem Verkauf, der Abonnierung und der Lizenzierung von Tools/Software-Plattformen erzielen, die Continuous Integration, Continuous Delivery und Continuous Deployment-Prozesse im gesamten Software-Entwicklungslebenszyklus automatisieren. Der Marktumsatz umfasst auch Einnahmen aus zugehörigen Dienstleistungen, einschließlich Implementierung, Beratung, Schulung, Support und verwalteten CI/CD-Pipeline-Diensten. Diese Dienstleistungen werden zunehmend wichtiger, da Unternehmen automatisierte Entwicklungspipelines optimieren und skalieren möchten, insbesondere in Cloud-nativen und hybriden Umgebungen.

Der Bericht zum Markt für CI/CD-Tools und Pipeline-Automatisierung ist segmentiert nach Komponententyp (Tools/Software-Plattformen und Dienstleistungen), Bereitstellungsmodell (Cloud-basiert, On-Premises und Hybrid), Endnutzer-Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Automobil und Transport, IT und Telekommunikation, Regierung und Verteidigung, Fertigung und sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tools/Software-Plattformen |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Automobil und Transport |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponententyp | Tools/Software-Plattformen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und E-Commerce | ||

| Automobil und Transport | ||

| IT und Telekommunikation | ||

| Regierung und Verteidigung | ||

| Fertigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für CI/CD-Tools und Pipeline-Automatisierung bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich einen Wert von 22,92 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Konfigurationen wachsen bis 2031 mit einer CAGR von 15,76 %, da Unternehmen Compliance mit Cloud-Skalierbarkeit in Einklang bringen.

Warum verzeichnet das Gesundheitswesen eine schnelle Einführung von CI/CD-Pipelines?

Regulatorische Anforderungen verlangen nun automatisiertes Schwachstellen-Scanning und SBOM-Generierung, was Unternehmen aus dem Gesundheitswesen und den Biowissenschaften in Richtung CI/CD-gesteuerter DevSecOps drängt.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,48 % wachsen, angetrieben durch groß angelegte Initiativen im Bereich digitale Regierung und Fintech.

Wie verändern KI-Fähigkeiten CI/CD-Workflows?

Generative KI-Copiloten prognostizieren Build-Fehler, generieren automatisch Tests und beschleunigen die Ursachenanalyse, wodurch die mittlere Zeit bis zur Problembehebung reduziert und die Pipeline-Zuverlässigkeit gestärkt wird.

Was ist das größte Hemmnis für das Marktwachstum?

Die Integrationskomplexit mit Altsystemen bleibt das größte Hindernis und verlängert häufig Migrationszeitpläne und erhöht Projektkosten.

Seite zuletzt aktualisiert am: