CI/CDツールおよびパイプライン自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

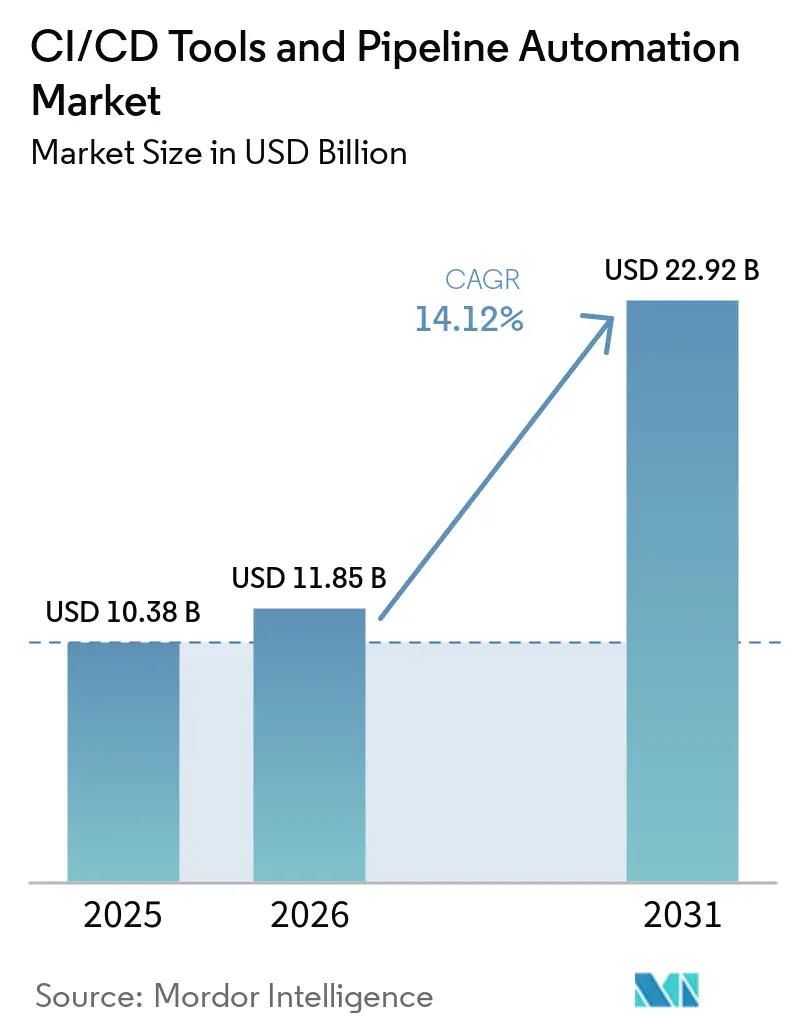

| 市場規模 (2026) | 11.85 十億米ドル |

| 市場規模 (2031) | 22.92 十億米ドル |

| 成長率 (2026 - 2031) | 14.12% CAGR |

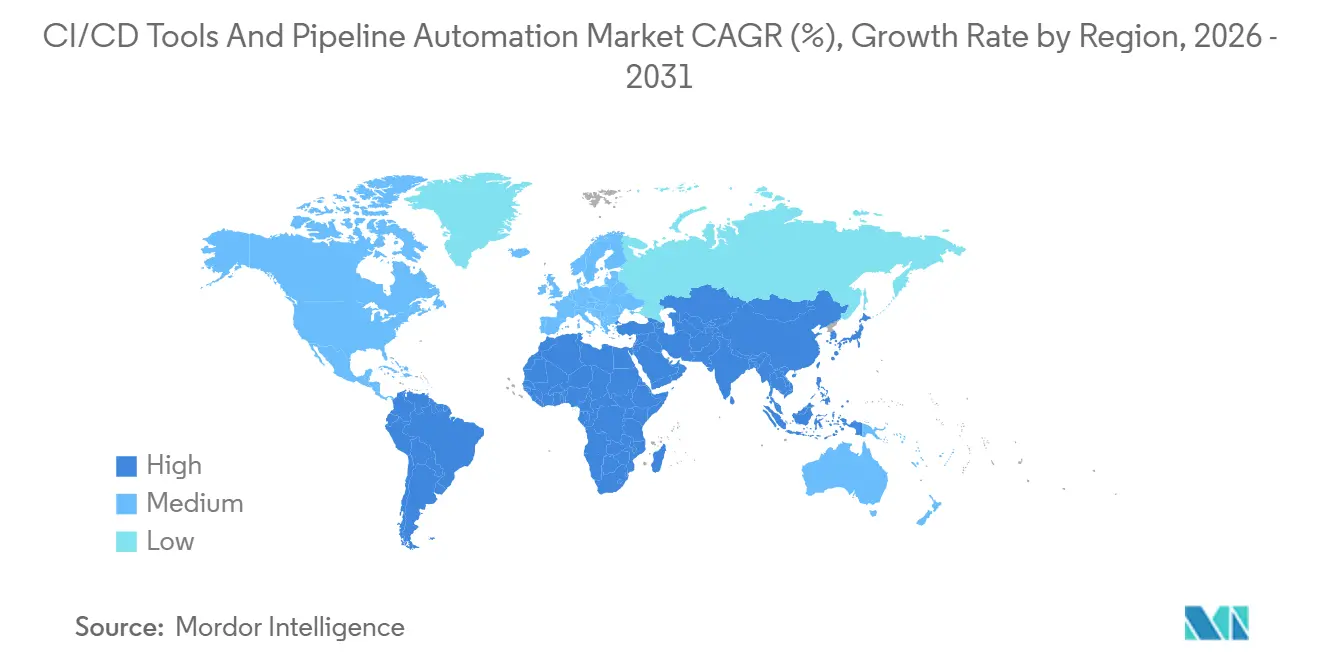

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCI/CDツールおよびパイプライン自動化市場分析

CI/CDツールおよびパイプライン自動化市場規模は、2025年の103億8,000万USDから2026年には118億5,000万USDに拡大し、2031年までに229億2,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 14.12%で成長します。この力強い拡大は、クラウドネイティブスタックを中心にソフトウェアデリバリープロセスを再設計する企業の動向を反映しており、デプロイメント頻度が収益速度に直接影響を与えています。ツールおよびソフトウェアプラットフォームが依然として支出の大部分を占めていますが、コンプライアンス負荷の高いパイプラインオーケストレーションをアウトソーシングする組織が増加するにつれ、マネージドサービスへの需要が急増しています。クラウドデプロイメントは引き続き基本アーキテクチャとして位置づけられていますが、規制対象セクターがデータ主権規則と弾力的なキャパシティのバランスを取る中で、ハイブリッドモデルが急速に拡大しています。一方、大企業が支出の大部分を牽引していますが、ローコードパイプラインビルダーの普及により、中小企業でも導入が現実的な選択肢となっています。特に欧州連合のサイバーレジリエンス法をはじめとする規制要件の強化により、ベンダーは自動セキュリティテスト、SBOM生成、および脆弱性スキャンをデフォルトワークフローとして組み込むことを求められており、継続的インテグレーションおよび継続的デリバリー(CI/CD)ツールおよびパイプライン自動化市場の成長をさらに後押ししています。

レポートの主要ポイント

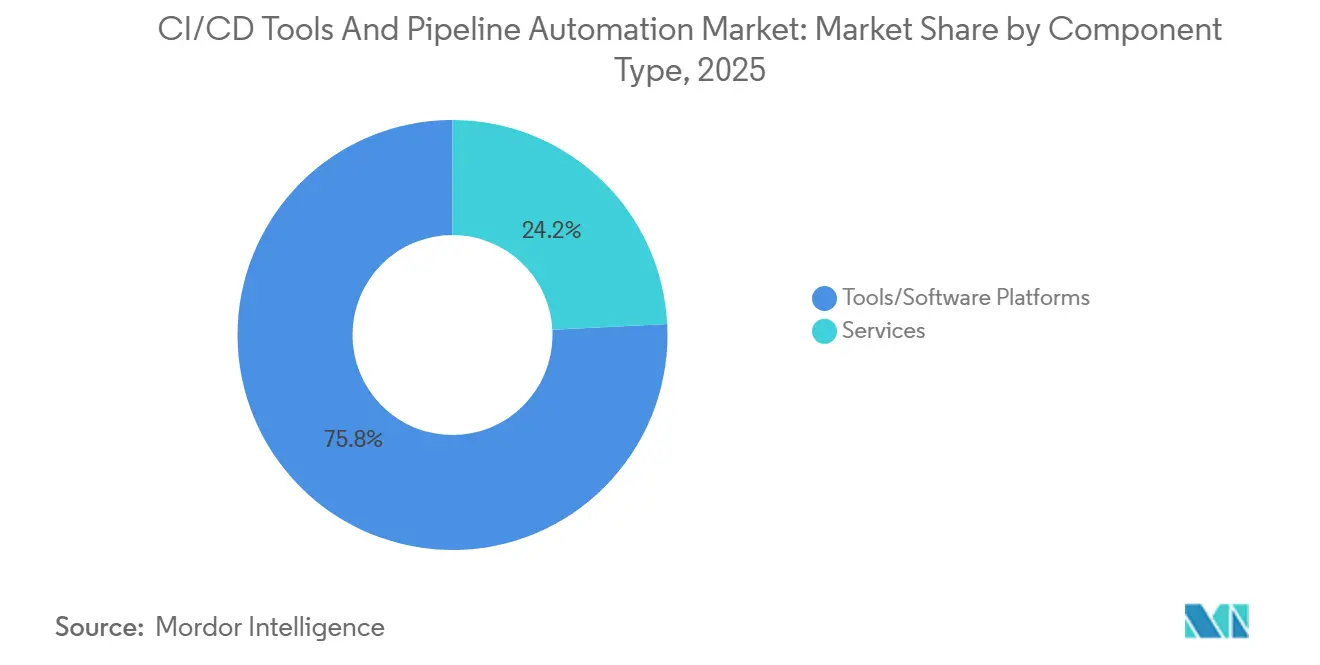

- コンポーネントタイプ別では、ツールおよびプラットフォームが2025年に75.82%の収益シェアを占めてリードしており、サービスセグメントは2031年にかけてCAGR 16.45%で成長すると予測されています。

- デプロイメントモデル別では、クラウドベースソリューションが2025年のCI/CDツールおよびパイプライン自動化市場シェアの62.11%を占めており、ハイブリッド構成は2031年にかけてCAGR 15.76%で拡大しています。

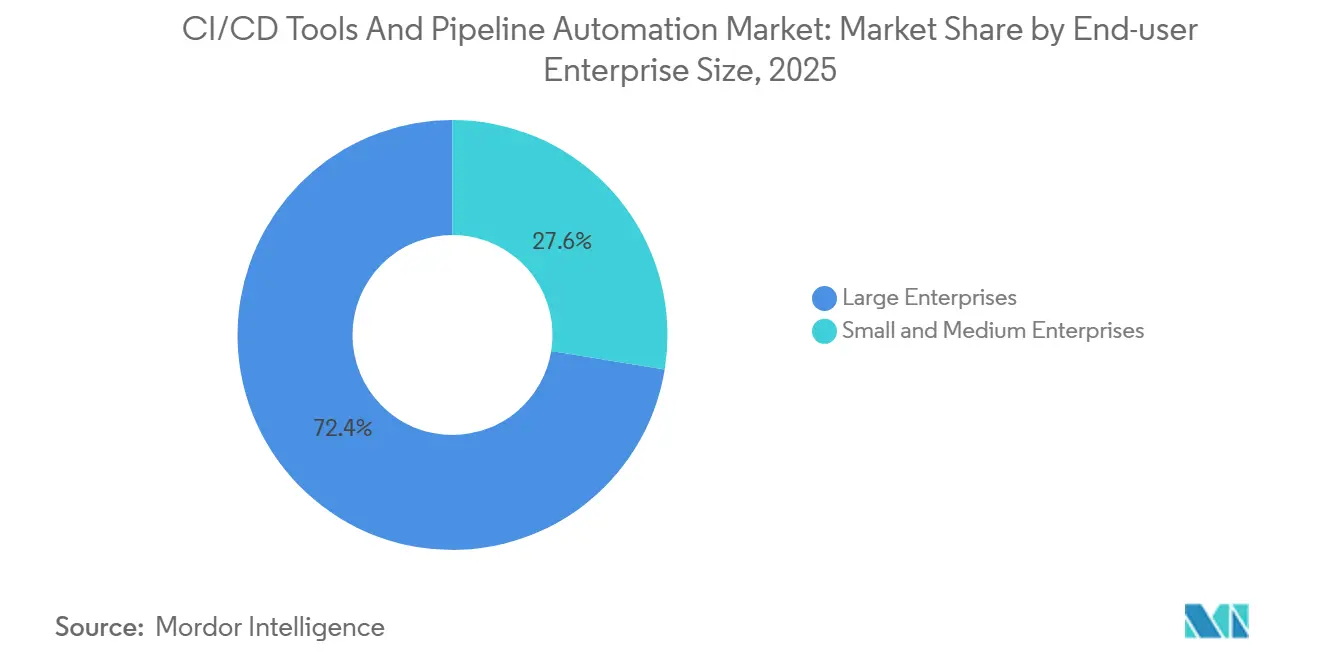

- エンドユーザー企業規模別では、大企業が2025年のCI/CDツールおよびパイプライン自動化市場規模の72.44%を占めており、中小企業は2031年にかけてCAGR 15.82%で拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年の収益シェアの27.80%を占めており、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 19.12%で拡大すると予測されています。

- 地域別では、北米が2025年の収益の38.20%を占めており、アジア太平洋地域は2031年にかけてCAGR 17.48%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCI/CDツールおよびパイプライン自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業全体におけるDevOpsの急速な普及 | +3.2% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| クラウドネイティブパイプラインへの需要の高まり | +2.8% | アジア太平洋地域および北米が牽引するグローバル | 短期(2年以内) |

| 予測テストのためのAI統合 | +2.5% | 北米および欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| GitOpsおよびIaCプラクティスの拡大 | +2.1% | 金融および政府セクターで強いグローバル | 長期(4年以上) |

| コンプライアンス主導のDevSecOps自動化の高まり | +1.8% | 欧州、北米、アジア太平洋地域 | 短期(2年以内) |

| 中小企業向けローコードパイプラインビルダーの急増 | +1.2% | アジア太平洋地域および南米で最速のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

企業全体におけるDevOpsの急速な普及

企業はデプロイメント頻度を内部指標ではなく収益速度の代理指標として捉えるようになっています。2025年には、調査対象組織の78%がGitOpsデプロイメントを積極的に実施しており、93%がその利用拡大を計画していると報告しています。[1]クラウドネイティブコンピューティング財団、「CNCFアニュアルサーベイ2025」、cncf.io 金融サービス企業は数十のクラスターにわたってKubernetesマニフェストを同期させ、コンプライアンス承認済みのコードを数分以内に本番環境へ反映できるようにしています。この結果として生まれるアジリティは、遅れをとる企業に対して採用加速を迫るか、競争上の地位を失うかの選択を迫るものであり、継続的インテグレーションおよび継続的デリバリー(CI/CD)ツールおよびパイプライン自動化市場においてDevOpsの成熟度が競争上の差別化要因として定着しています。

クラウドネイティブおよびコンテナ化パイプラインへの需要の高まり

コンテナ化は実験段階から基盤技術へと移行しており、2025年には企業の82%が本番環境でKubernetesを稼働させ、60%がクラウドネイティブワークロードに最適化されたパイプラインを採用しています。経済的な動機が主な推進力であり、ビンパッキングによってコンピューティングコストを30%〜40%削減できる一方、かつて多大な開発者の時間を消費していた環境ドリフトを防止できます。[2]Docker Inc.、「コンテナプラットフォームドキュメント」、docker.com Kubernetesの普及率は2026年に96%に達し、ベンダーはHelmチャート、Kustomizeオーバーレイ、およびエフェメラルテストポッドへの対応を精緻化することを余儀なくされています。エアギャップされた防衛ワークロードを除き、オンプレミスの継続的インテグレーションおよび継続的デリバリー(CI/CD)ツールは急速にその存在感を失いつつあります。

予測テストおよびオーケストレーションのためのAI統合

生成AIコパイロットは品質保証ステップを前倒しで実施する方向へ移行しています。Harnessが2024年に展開したAI駆動の根本原因分析は、パイロット顧客において平均解決時間を40%短縮し、CloudBeesはビルドキューに入る前にリスクのあるコミットを検出する予測分析を導入しました。ヘルスケアおよび自動車セクターは、コストのかかるリコールを回避できることから、早期欠陥検出から特に大きな価値を得ています。これらの機能はフィードバックループを数日から数分に圧縮し、CI/CDツールおよびパイプライン自動化市場におけるプラットフォームの粘着性を強化しています。

GitOpsおよびコードとしてのインフラストラクチャプラクティスの拡大

GitOpsの採用率は2025年に78%に達し、Argo CDが実装の大部分を占めています。主な魅力は監査可能性であり、各インフラストラクチャの変更がバージョン管理されることで、手動の書類作業なしにSOX、PCI-DSS、およびHIPAA監査を満たすことができます。金融企業は、例えば署名されていないコンテナイメージをブロックするポリシーアズコードコントロールを重ねて適用しています。GitOpsと財務オペレーションテレメトリーの融合により、チームはプルリクエストワークフロー内でクラウド支出を予測できるようになり、包括的なガバナンスが強化されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステム統合の複雑性 | -1.5% | メインフレームが残存する北米および欧州を中心としたグローバル | 長期(4年以上) |

| 熟練したDevOps専門家の不足 | -1.3% | 全地域の主要都市で最も深刻なグローバル | 中期(2〜4年) |

| ツールの乱立とガバナンスのギャップの拡大 | -0.8% | 多国籍企業で特に顕著なグローバル | 中期(2〜4年) |

| 設定ミスのパイプラインによるセキュリティリスク | -0.6% | 規制対象の垂直市場で監視が強化されたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合の複雑性

主な障壁は純粋な技術的不一致ではなく、組織的な慣性にあります。古いプラットフォームは最新のAPIを欠いていることが多く、チームはカスタムアダプターを作成せざるを得ず、それが即座に技術的負債を膨らませます。金融機関は、トランザクション処理コアがリアルタイムデータを公開できないため、概念実証の失敗を頻繁に報告しています。SAP、Oracle、またはIBMミドルウェア向けのプリビルドコネクターを提供するベンダーは、統合サイクルを数四半期から数週間に短縮しますが、累積的な作業量は依然として継続的インテグレーションおよび継続的デリバリー(CI/CD)ツールおよびパイプライン自動化市場の成長軌道を抑制しています。

熟練したDevOps専門家の不足

2025年の北米および欧州における採用までの中央値期間は90日を超え、Kubernetes認定エンジニアは25%〜30%の給与プレミアムを要求しています。[3]LinkedIn Corporation、「LinkedInタレントインサイト」、linkedin.com 不足の原因は、コンテナオーケストレーション、セキュリティスキャン、および可観測性にわたる学際的なスキルセットが求められることにあります。ヘルスケアプロバイダーは、未充足のポジションにより2025年に計画していた自動化プロジェクトの5分の1を棚上げしており、トレーニングパイプラインが拡大するまで人的資本の制約が成長を抑制する可能性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:複雑性の高まりに伴うサービスの拡大

ツールは2025年に収益の75.82%を占めましたが、CI/CDツールおよびパイプライン自動化市場のサービス部門は2031年にかけて16.45%で拡大する見込みです。バイヤーが概念実証の検証を求める中、プロフェッショナルアセスメント、実装プロジェクト、およびマネージドパイプラインはプラットフォーム採用の前提条件となりつつあります。タタコンサルタンシーサービシズはAI駆動のオーケストレーションを提供するためのアライアンスを正式化し、実装の専門知識が現在いかに価値を生み出しているかを示しています。

一方、統合化がツールランドスケープを再形成しています。GitLabは2026年度に9億5,500万USDの収益を記録し、ソース管理、CI/CD、セキュリティ、およびプロジェクト管理を統合した統一プラットフォームへの需要を実証しました。[4]GitLab Inc.、「2026年度業績」、ir.gitlab.com Atlassianによる2025年のDXの10億USD買収は、エンジニアリングインテリジェンスの組み込みへの転換を強調しており、Buildkiteのようなニッチベンダーはパフォーマンス特化型の領域を開拓しています。この動向は、戦略的優位性が分析、セキュリティ、およびデプロイメントを単一のコントロールプレーンにバンドルするプラットフォームに集積しつつあることを示しています。

デプロイメントモデル別:ハイブリッドが規制上の最適点を見出す

クラウドソリューションは2025年に62.11%のシェアを占めました。これは弾力的な価格設定が変動するビルド量に適合するためです。しかし、金融、ヘルスケア、および公共セクターの組織がオンプレミスクラスターとクラウドバーストキャパシティの間で機密ワークロードを分割するにつれ、ハイブリッド採用は2031年にかけて15.76%で成長しています。ArgoCDの宣言型同期により、チームは両方の領域に同一のポリシーを適用し、PCI-DSSまたはHIPAA監査を満たすことができます。GitOpsモデルを活用することで、望ましいシステム状態がバージョン管理され、監査可能であり、環境全体で自動的に適用されることが保証され、開発、ステージング、および本番環境間の設定ドリフトが削減されます。

オンプレミスシステムはエアギャップされた防衛環境内にのみ存在し、その関連性は低下し続けています。ベンダーは現在、顧客のVPC内に専用インスタンスを提供し、SaaSの利便性とデータ管理を融合させています。このトレンドは、オンプレミス、パブリッククラウド、およびエッジロケーション間のシームレスな移動がCI/CDツールおよびパイプライン自動化市場における基本的な期待値となることを示しています。

エンドユーザー企業規模別:ローコードツールが中小企業を取り込む

大企業は2025年に72.44%の支出を維持しました。これは数百のマイクロサービス、複数のクラウド、および複雑なガバナンス要件を管理しているためです。しかし、中小企業向けCI/CDツールおよびパイプライン自動化市場規模は2031年にかけてCAGR 15.82%で急速に成長する見込みです。BuddyやSemaphoreなどのプラットフォームは中小企業向けの価格設定で無制限のビルドを提供し、参入コストを最大80%削減しています。

アジア太平洋地域および南米では、デジタルネイティブ企業がオンプレミスインフラストラクチャを完全に迂回し、クラウドファーストスタックを選択しています。イメージのコンパイル時間を最大60%短縮するDepotのコンテナビルド高速化は、リソースに制約のあるチーム向けに設計された機能セットの典型例です。一方、大企業は詳細なロールベースアクセス、高度な監査ログ、および24時間365日のサポートを要求することで6桁の契約を正当化しており、二極化した需要曲線を浮き彫りにしています。

エンドユーザー産業別:規制圧力の下でヘルスケアが加速

ITおよび通信は2025年に収益の27.80%を占めてリードしました。これは高頻度のリリースサイクルがSaaSモデルに本質的に組み込まれているためです。ヘルスケアおよびライフサイエンスは現在最も急速な成長を記録しており、FDA(米国食品医薬品局)のガイダンスおよびSBOM義務化が自動脆弱性スキャンを事前に要求するため、CAGR 19.12%と予測されています。製薬企業は臨床試験データプラットフォームにパイプラインを組み込み、デプロイメント前に同意ワークフローがコンプライアンスを維持することを確保しています。

銀行機関はSOXおよびPCI-DSSに準拠するためにDevSecOps自動化を統合し、多くの場合プルリクエストレベルで非準拠のコンテナイメージをブロックしています。小売業者はピークシーズン中に1日最大100回の更新をデプロイし、エラーを隔離するためにカナリア戦略に依存しています。自動車メーカーは数百万台の車両にわたって無線更新を展開し、新しいコードとレガシーECUのバランスを取っています。政府および防衛セグメントはオンプレミスデプロイメントに依然として固執していますが、GitOpsが徐々に監査可能性を向上させています。

地域分析

北米は2025年に収益の38.20%を占めてリードしており、プラットフォームプロバイダーの密なエコシステムとフォーチュン500採用企業に支えられています。DevOpsスタートアップへのベンチャー資金調達は2026年に130億USDを超え、高い競争的変動を維持しています。カナダおよびメキシコも、国境を越えたデータフローがGDPRと各国のプライバシー法規の両方を尊重するハイブリッドモデルを必要とするため、採用を拡大しています。北米全体で事業を展開する組織は、開発速度を損なうことなくデータ所在地、主権、およびコンプライアンス要件を満たすために、ハイブリッドおよびマルチクラウドCI/CDアーキテクチャをますます採用しています。

アジア太平洋地域は2031年にかけてCAGR 17.48%を達成する見通しであり、世界最速の成長率です。インドの統合決済インターフェース(UPI)は月間100億件以上のトランザクションを処理しており、ダウンタイムなしに不正検出アルゴリズムを更新するために継続的デリバリーに依存しています。[5]インド国家決済公社、「UPI統計」、npci.org.in 中国はアリババクラウドまたはテンセントクラウドとの統合による国内ホスティングを重視しており、日本および韓国は厳格なサイバー規制を満たすためにDevSecOpsを組み込んでいます。シンガポール、マレーシア、およびインドネシアはデータローカライゼーション義務に対応してアーティファクト管理サービスを採用しており、規制上のニュアンスがCI/CDツールおよびパイプライン自動化市場における需要をいかに促進するかを示しています。

欧州はサイバーレジリエンス法の下で加速しており、同法は2026年8月から自動セキュリティテストおよびSBOM生成を義務付けています。ドイツ、英国、およびフランスが採用をリードしており、深い製造業および自動車産業の基盤に支えられています。オープンソースツールは依然として人気を維持しており、GitHub Actions、Jenkins、およびGitLabがシェアの大部分を占めています。中東では主権クラウド義務化に牽引された初期段階の採用が見られ、アフリカおよび南米は接続性とスキルの向上に伴いより緩やかに進展しています。

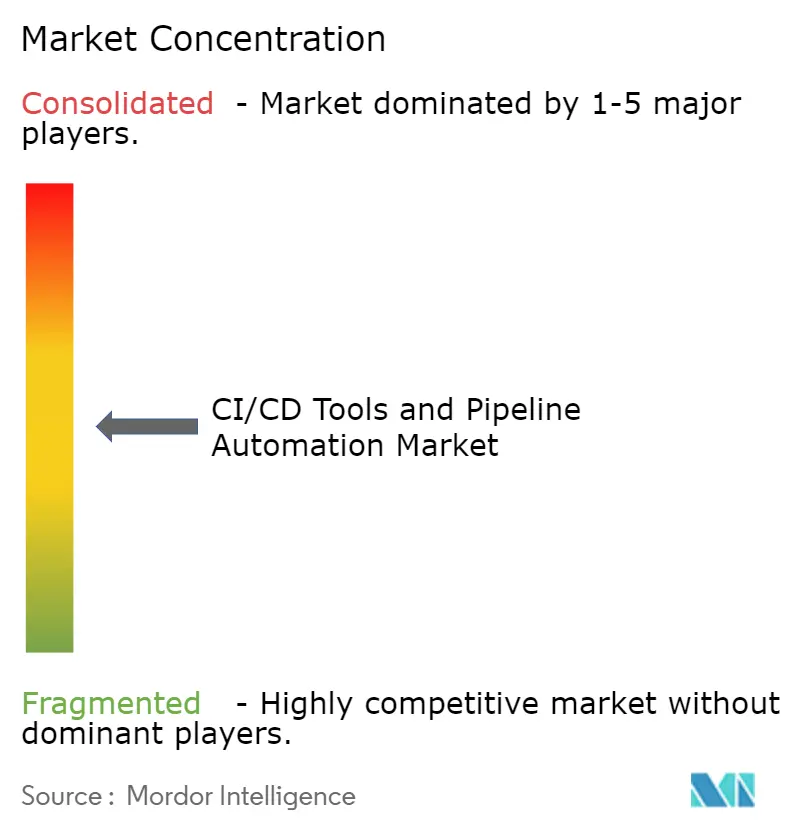

競合ランドスケープ

CI/CDツールおよびパイプライン自動化市場は中程度に統合されています。GitLabの2026年度収益9億5,500万USDは、オールインワンプラットフォームの論拠を実証しています。AtlassianによるDXの買収は、エンジニアリングインテリジェンスをJiraおよびBitbucketに直接統合するものであり、コードが本番環境に到達する前にボトルネックを表面化させる上流分析への転換を反映しています。macOSおよびGPUワークロードに最適化されたBuildkiteは、ターゲットを絞ったパフォーマンスの優位性がニッチな差別化を維持できることを示しています。

新興のホワイトスペースはAIネイティブオーケストレーションとコンプライアンス自動化に集中しています。Harnessの1億5,000万USDの資金調達は、失敗したビルドを自動修復する生成AIコパイロットの開発に充てられており、JFrogのエージェントスキルレジストリはAIモデルパイプラインの再現性をターゲットとしています。タタコンサルタンシーサービシズなどのマネージドサービスプロバイダーは、ターンキーのパイプラインアズアサービスパッケージを提供することでプラットフォーム選定を商品化し、差別化を実装の深さと地域サポートへとシフトさせています。

Entireなどのスタートアップは、開発者の採用が拡大すれば最終的にYAML駆動のパイプラインを置き換える可能性のある会話型デプロイメントワークフローに賭けています。これらのアプローチは、自然言語インターフェースを通じてパイプラインの複雑性を抽象化し、開発者や非専門家チームでも深い設定の専門知識なしにワークフローのトリガー、変更、およびデバッグを可能にすることを目指しています。成功すれば、中堅市場やエンジニアリング成熟度の低い組織におけるCI/CD採用の障壁を大幅に低下させる可能性があります。同時に、特に規制対象産業においては、ガバナンス、監査可能性、および大規模なパフォーマンスに関する疑問が残っています。

CI/CDツールおよびパイプライン自動化産業リーダー

GitLab Inc.

Atlassian Corporation

CloudBees Inc.

Circle Internet Services Inc.

JFrog Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:QodoはAI駆動のコードレビューおよびテストプラットフォームの拡大を目的として7,000万USDのシリーズB資金調達を確保し、欧州およびアジア太平洋地域での成長をターゲットとしています。

- 2026年3月:JFrogはNVIDIAとともにエージェントスキルレジストリを立ち上げ、既存のパイプラインを通じてAIモデルアーティファクトを管理します。

- 2026年3月:JFrogとiZenoは戦略的パートナーシップを締結し、東南アジア全域にアーティファクト管理サービスを拡大します。

- 2026年2月:GitLabはマネージドサービスプロバイダープログラムに15のグローバルパートナーを追加し、ホワイトラベルモデルによるターンキーCI/CDデリバリーを可能にしました。

グローバルCI/CDツールおよびパイプライン自動化市場レポートの調査範囲

CI/CDツールおよびパイプライン自動化市場の収益は、ソフトウェア開発ライフサイクル全体にわたって継続的インテグレーション、継続的デリバリー、および継続的デプロイメントプロセスを自動化するツール/ソフトウェアプラットフォームの販売、サブスクリプション、およびライセンス供与からベンダーが得る総収入を表しています。市場収益には、実装、コンサルティング、トレーニング、サポート、およびマネージドCI/CDパイプラインサービスを含む関連サービスからの収益も含まれます。これらのサービスは、特にクラウドネイティブおよびハイブリッド環境において、企業が自動化された開発パイプラインを最適化・拡張しようとする中でますます重要になっています。

CI/CDツールおよびパイプライン自動化市場レポートは、コンポーネントタイプ(ツール/ソフトウェアプラットフォーム、およびサービス)、デプロイメントモデル(クラウドベース、オンプレミス、およびハイブリッド)、エンドユーザー企業規模(大企業、および中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、小売およびEコマース、自動車および輸送、ITおよび通信、政府および防衛、製造業、およびその他のエンドユーザー産業)、ならびに地域(北米、南米、欧州、アジア太平洋地域、ならびに中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ツール/ソフトウェアプラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 自動車および輸送 |

| ITおよび通信 |

| 政府および防衛 |

| 製造業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネントタイプ別 | ツール/ソフトウェアプラットフォーム | |

| サービス | ||

| デプロイメントモデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | ||

| 小売およびEコマース | ||

| 自動車および輸送 | ||

| ITおよび通信 | ||

| 政府および防衛 | ||

| 製造業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

CI/CDツールおよびパイプライン自動化市場の2031年における予測規模はいくらですか?

市場は2031年までに229億2,000万USDに達すると予測されています。

最も急速に成長しているデプロイメントモデルはどれですか?

ハイブリッド構成は、企業がコンプライアンスとクラウドのスケーラビリティのバランスを取る中で、2031年にかけてCAGR 15.76%で拡大しています。

ヘルスケアがCI/CDパイプラインの急速な採用を示しているのはなぜですか?

規制上の義務化により自動脆弱性スキャンおよびSBOM生成が求められるようになり、ヘルスケアおよびライフサイエンス企業はCI/CD駆動のDevSecOpsへの移行を迫られています。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域は大規模なデジタル政府およびフィンテックイニシアチブに牽引され、2031年にかけてCAGR 17.48%で拡大すると予測されています。

AI機能はCI/CDワークフローをどのように変えていますか?

生成AIコパイロットはビルドの失敗を予測し、テストを自動生成し、根本原因分析を加速させることで、平均解決時間を短縮しパイプラインの信頼性を強化しています。

市場成長に対する最大の制約要因は何ですか?

レガシーシステムとの統合の複雑性が依然として主要な阻害要因であり、移行タイムラインを長引かせ、プロジェクトコストを膨らませることが多いです。

最終更新日: