Tamanho e Participação do Mercado de Tratamento de Linfoma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

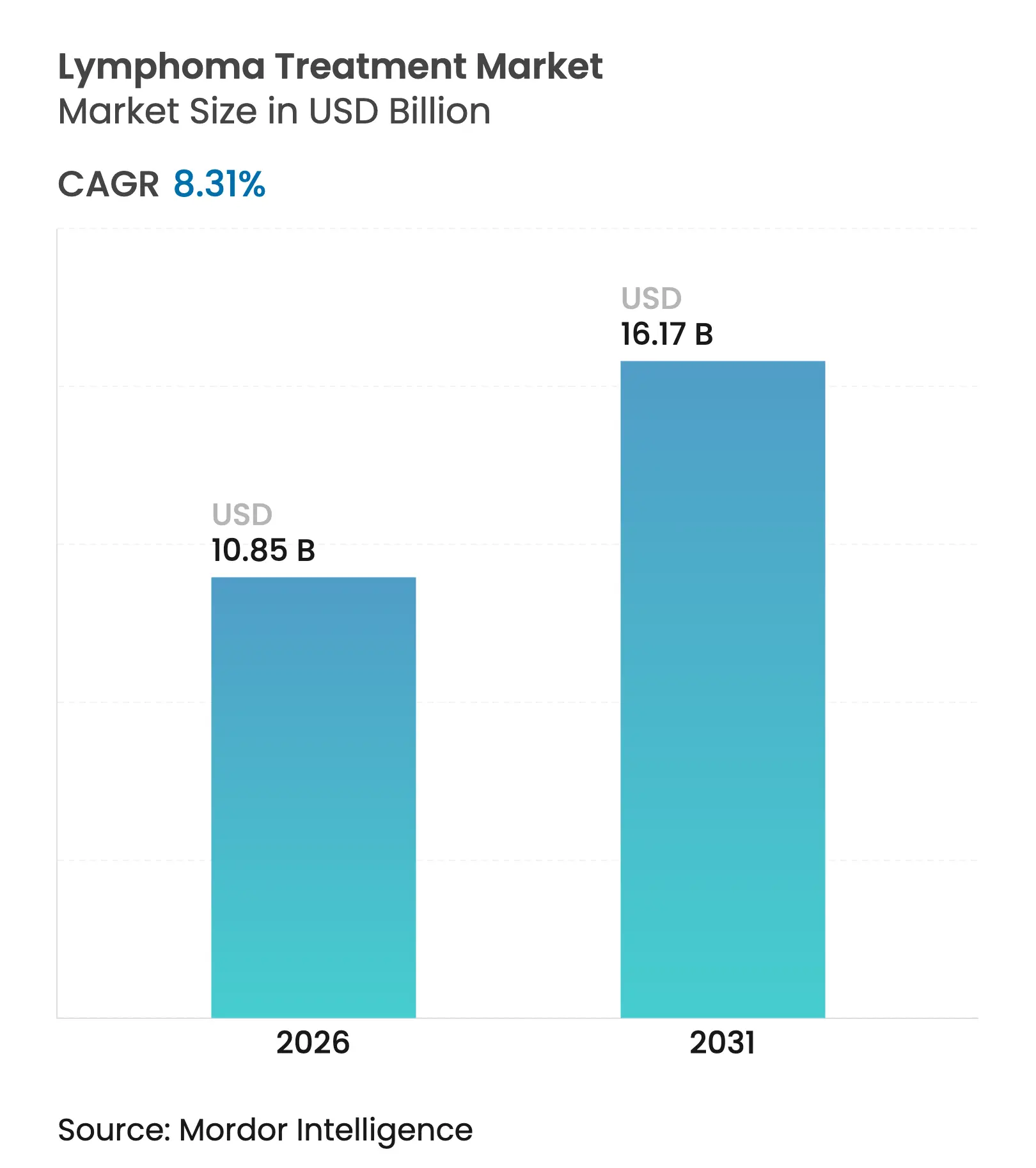

| Tamanho do Mercado (2026) | 10.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

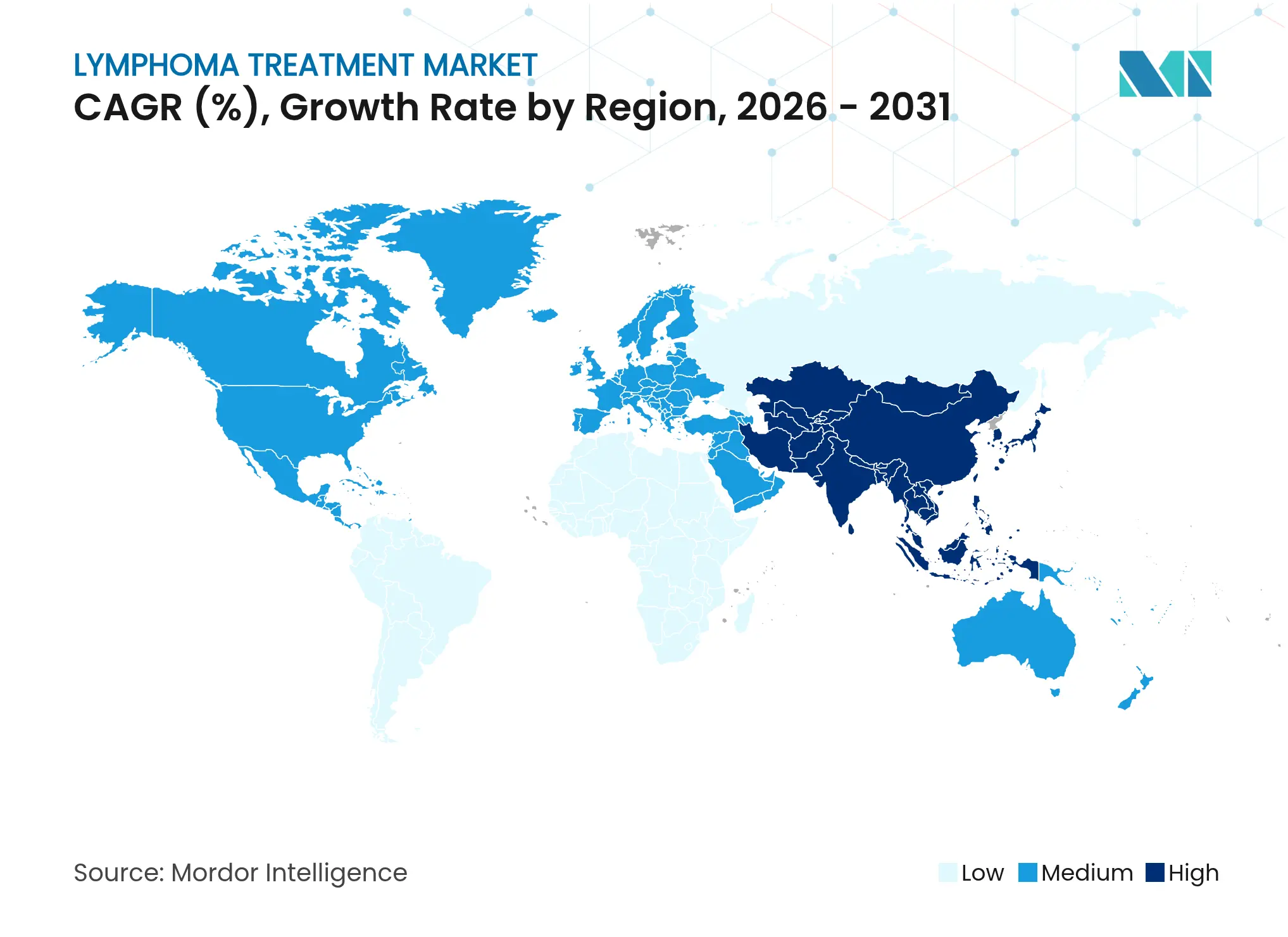

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

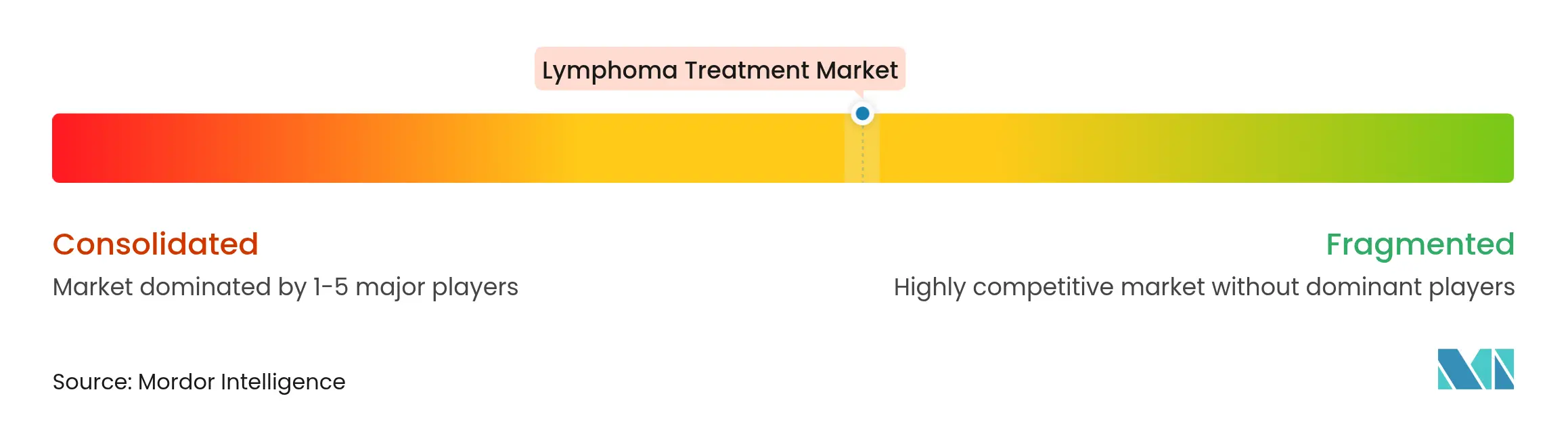

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Linfoma por Mordor Intelligence

Espera-se que o tamanho do mercado de tratamento de linfoma cresça de USD 10,02 bilhões em 2025 para USD 10,85 bilhões em 2026 e está previsto para atingir USD 16,17 bilhões até 2031 a uma CAGR de 8,31% no período de 2026 a 2031. O crescimento é impulsionado pelo aumento da incidência da doença, aprovações rápidas de imunoterapia e ampliação do acesso ao tratamento em economias emergentes. As revisões aceleradas da FDA dos EUA para células CAR-T, anticorpos biespecíficos e inibidores de checkpoint subcutâneos encurtam os prazos de lançamento e aceleram a captação de receita. A Ásia-Pacífico adiciona impulso à medida que fabricantes locais reduzem custos, exemplificado pelo programa CAR-T produzido localmente no Brasil por USD 35.000 em comparação com o preço de referência de USD 500.000 em mercados maduros. Enquanto isso, os fabricantes estão ampliando a capacidade — a Legend Biotech dobrou a produção de Carvykti em 2025 — para aliviar as restrições de oferta e atender à crescente demanda.

Principais Conclusões do Relatório

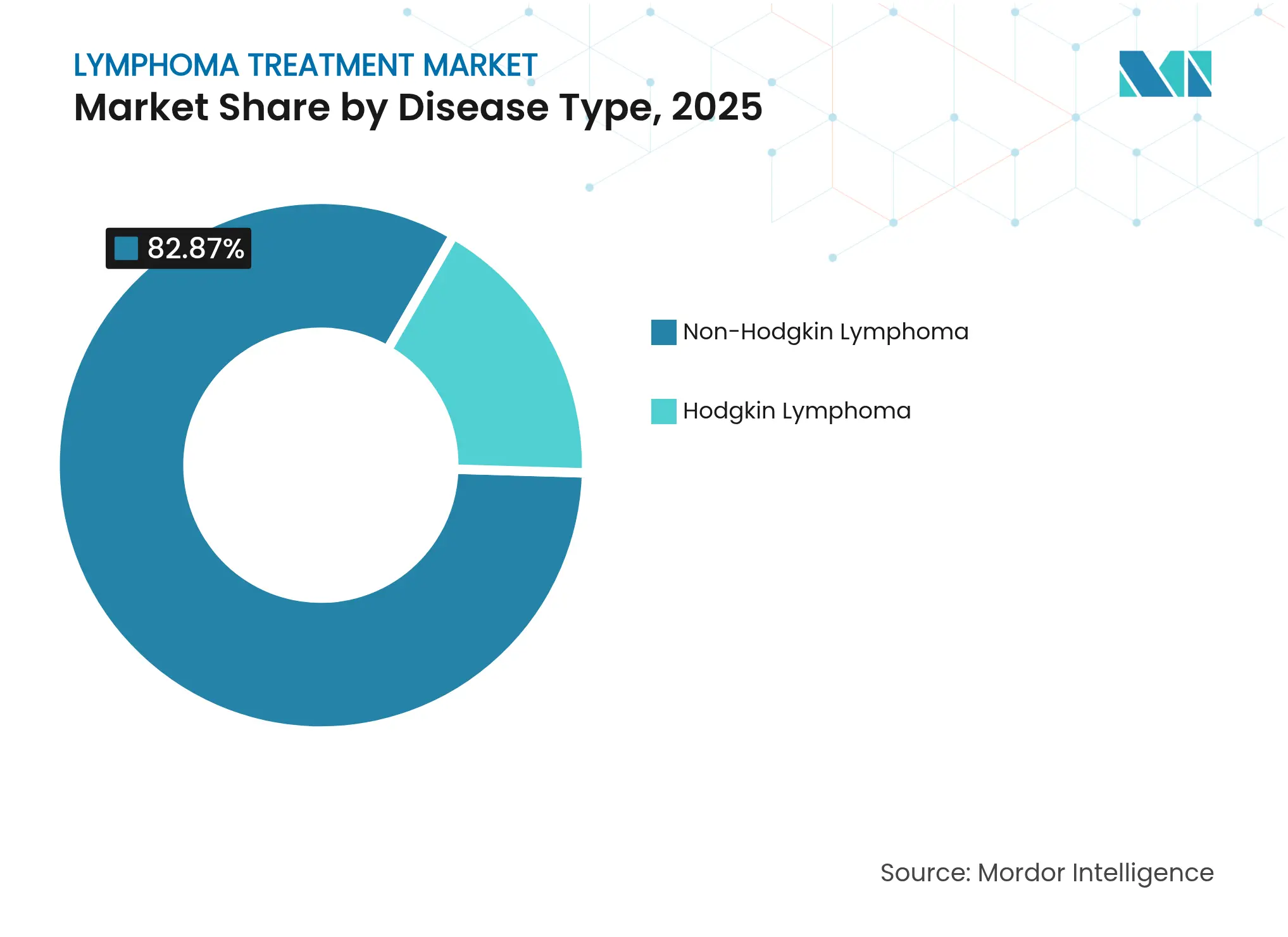

- Por tipo de doença, o linfoma não Hodgkin liderou com 82,87% de participação na receita em 2025.

- Por tipo de terapia, a imunoterapia detinha 36,05% de participação em 2025, enquanto a terapia com células CAR-T está prestes a se expandir a uma CAGR de 12,05% até 2031.

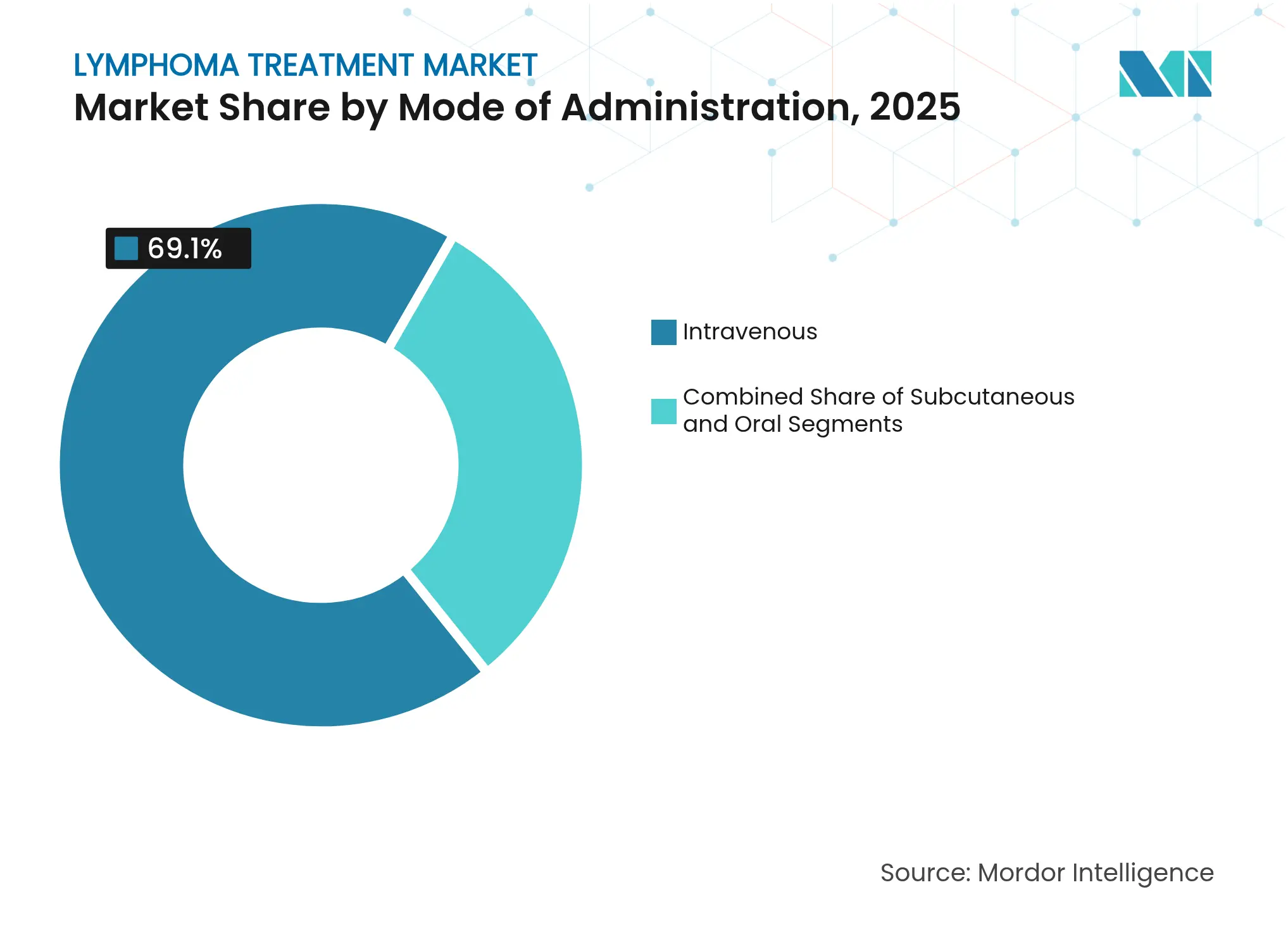

- Por modo de administração, a administração intravenosa representou 69,10% da participação do mercado de tratamento de linfoma em 2025, e a administração subcutânea está prevista para crescer a uma CAGR de 10,62% até 2031.

- Por usuário final, os hospitais capturaram 60,74% da participação do tamanho do mercado de tratamento de linfoma em 2025, mas os ambientes de cuidados domiciliares estão avançando a uma CAGR de 9,92% até 2031.

- Por geografia, a América do Norte dominou com 34,20% de participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 10,54% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Linfoma

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Linfoma | 1.2% | Global, com maior impacto nas populações em envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão das Aprovações de Novas Imunoterapias | 1.8% | América do Norte e UE liderando, expandindo para APAC | Médio prazo (2-4 anos) |

| Envelhecimento da População e Melhoria do Diagnóstico | 1.5% | Global, com impacto acelerado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Estratificação Histopatológica Habilitada por IA | 1.1% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Recrutamento Descentralizado em Ensaios Clínicos | 0.9% | Global, com ganhos iniciais na América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Comercialização de Engajadores de Células T Biespecíficos Prontos para Uso | 0.7% | América do Norte e UE, expandindo para mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Linfoma

Os casos de linfoma continuam a crescer à medida que as populações envelhecem e o alcance diagnóstico se amplia, especialmente na América do Norte e na Europa, onde indivíduos com mais de 60 anos representam o segmento demográfico de crescimento mais rápido.[1]Raquel Aguiar-Ibáñez, "Diferenças Entre os Modos de Administração Intravenoso e Subcutâneo em Oncologia sob as Perspectivas do Paciente, do Prestador de Cuidados de Saúde e do Sistema de Saúde: Uma Revisão Sistemática," PubMed, pubmed.ncbi.nlm.nih.govImagens avançadas e ensaios moleculares revelam doenças em estágios mais precoces, ampliando o grupo elegível para tratamento e sustentando a expansão contínua do mercado de tratamento de linfoma. Os subtipos não Hodgkin dominam os novos diagnósticos, reforçando a demanda por agentes direcionados a CD19 e CD20. As redes hospitalares respondem adicionando serviços de hematologia e treinando especialistas para lidar com o crescente volume de pacientes. Essa demanda sustenta a visibilidade de receita de longo prazo para fabricantes de medicamentos e fornecedores de dispositivos.

Expansão das Aprovações de Novas Imunoterapias

Os reguladores concederam aprovação condicional europeia ao odronextamabe em 2024 e agendaram uma decisão final nos EUA para julho de 2025, sublinhando o apoio sincronizado das agências aos anticorpos biespecíficos. Dados clínicos mostrando taxas de resposta global de 80% e de resposta completa de 73% destacam forte valor terapêutico, acelerando a adoção assim que o fornecimento comercial se estabilize. A designação de Terapia Avançada de Medicina Regenerativa da FDA para o LYL314 reforça ainda mais a confiança nas construções CAR-T de próxima geração. Aprovações mais rápidas encurtam os ciclos de desenvolvimento e impulsionam o mercado de tratamento de linfoma ao expandir o arsenal de ativos de alto valor.

Envelhecimento da População e Melhoria do Diagnóstico

Plataformas de patologia digital assistidas por IA automatizam a identificação de subtipos, reduzindo dias no tempo de resposta diagnóstica e orientando escolhas terapêuticas precisas. Aliada à maior expectativa de vida, a detecção precoce aumenta a população tratada. Os mercados desenvolvidos sentem o maior efeito, pois os idosos agora compõem mais de 20% do total de residentes, traduzindo-se em demanda sustentada por serviços de oncologia. Diagnósticos melhores também apoiam a triagem em ensaios clínicos, enriquecendo conjuntos de dados e acelerando as expansões de indicações que alimentam o crescimento do mercado.

Estratificação Histopatológica Habilitada por IA

Algoritmos de aprendizado de máquina agora reconhecem padrões morfológicos sutis que anteriormente exigiam hematopatologistas especializados, democratizando diagnósticos de alto nível em ambientes comunitários. Ferramentas validadas proporcionam ganhos de precisão e reduzem a variabilidade de interpretação, promovendo vias de tratamento padronizadas que elevam os resultados e reforçam a confiança em modalidades avançadas. As economias emergentes tendem a se beneficiar à medida que a IA compensa a escassez de especialistas, ampliando ainda mais a penetração do mercado de tratamento de linfoma.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo das Terapias Avançadas | -0.8% | Global, com maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança (SRC, Neurotoxicidade) | -1.2% | Global, com foco regulatório na América do Norte e UE | Médio prazo (2-4 anos) |

| Processos Regulatórios e de ATS Demorados | -0.9% | UE e mercados emergentes principalmente | Médio prazo (2-4 anos) |

| Gargalos na Fabricação de Terapias Celulares | -0.6% | Global, com impacto agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Terapias Avançadas

Os procedimentos personalizados de CAR-T rotineiramente excedem USD 500.000 por paciente, e os custos totais de cuidado podem chegar a USD 1 milhão quando a hospitalização e o manejo de eventos adversos são incluídos. As pressões orçamentárias desencadeiam critérios rigorosos de reembolso e avaliações de tecnologia em saúde prolongadas que atrasam o acesso. As economias emergentes enfrentam desafios de acessibilidade apesar de iniciativas como o programa doméstico de CAR-T do Brasil por USD 35.000, que visa reduzir a diferença de custos. Os ventos contrários econômicos de longo prazo moderam o potencial de crescimento dos regimes de preço premium e obrigam os pagadores a favorecer alternativas custo-efetivas.

Preocupações com Segurança (SRC, Neurotoxicidade)

A síndrome de liberação de citocinas afeta mais da metade dos receptores de CAR-T e biespecíficos, exigindo monitoramento intensivo e adicionando dias de internação hospitalar. Os riscos de neurotoxicidade complicam ainda mais os protocolos e limitam o uso em populações frágeis. Os médicos em ambientes comunitários frequentemente adiam encaminhamentos para centros especializados, criando lacunas de subtratamento. A vigilância persistente de segurança eleva os custos operacionais para os prestadores e retarda a difusão plena de modalidades de outra forma eficazes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: Linfoma Não Hodgkin Mantém Dominância

O linfoma não Hodgkin detinha 82,87% da participação do mercado de tratamento de linfoma em 2025, sustentado pela ampla disponibilidade de agentes direcionados a CD19 e CD20, juntamente com diversificados pipelines de ensaios clínicos. O tamanho do mercado de tratamento de linfoma para este segmento está definido para se ampliar a uma CAGR de 11,02% até 2031, impulsionado por anticorpos biespecíficos altamente ativos que entregam taxas de resposta de 80% em cenários de recidiva. Os subtipos de células B impulsionam a maior parte da receita, enquanto as variantes de células T atraem intensificação de P&D para fechar lacunas terapêuticas. O linfoma de Hodgkin permanece menor, mas se beneficia das combinações de brentuximabe vedotina que melhoram as métricas de sobrevivência e reforçam os protocolos estabelecidos. O crescimento futuro para ambos os segmentos de doenças depende da integração em linhas mais precoces de novos agentes e regimes de dosagem adaptativa que melhoram a tolerabilidade.

Ferramentas de precisão emergentes, incluindo classificadores moleculares e monitoramento de doença residual mínima, facilitam vias de cuidado específicas para subtipos. Esses aprimoramentos aumentam as perspectivas de cura para doenças agressivas e expandem as estratégias de manutenção para formas indolentes. Como resultado, a percepção de valor pelos pagadores se fortalece, apoiando um reembolso mais amplo e sustentando ganhos de volume constantes em mercados maduros e nascentes.

Por Tipo de Terapia: CAR-T Lidera o Crescimento, Imunoterapia Mantém Escala

A imunoterapia preservou uma fatia de 36,05% da receita de 2025, ancorada pelo rituximabe e pelos inibidores de checkpoint, cuja amplitude de indicações abrange múltiplas linhas. A entrada de biossimilares, como o Rixathon, injeta competição de custos e amplia o alcance sem corroer o gasto geral, dadas as curvas de demanda elástica. Em contraste, as terapias CAR-T, embora representando uma linha de base menor, estão previstas para crescer a uma CAGR de 12,05% à medida que construções como o LYL314 registram taxas de resposta de 88% no linfoma de grandes células B. O tamanho do mercado de tratamento de linfoma associado ao CAR-T poderia quase triplicar até 2031 se os obstáculos de fabricação forem superados e os pagadores adotarem contratos baseados em resultados.

Os inibidores de quinase direcionados e os conjugados anticorpo-fármaco completam o portfólio, oferecendo alternativas orais ou de agente único para pacientes inelegíveis para terapia intensiva. A quimioterapia permanece a base nas combinações de primeira linha, mas sua participação diminui gradualmente à medida que os biológicos substituem os citotóxicos nas configurações de primeira linha e de manutenção.

Por Modo de Administração: A Conveniência Subcutânea Ganha Terreno

As infusões intravenosas comandaram 69,10% da participação do mercado de tratamento de linfoma em 2025, pois muitos regimes complexos requerem administração controlada e monitoramento próximo. O tamanho do mercado de tratamento de linfoma associado aos formatos intravenosos continua a crescer, embora em ritmo mais lento, à medida que as opções subcutâneas capturam a demanda orientada por preferência. O progresso regulatório do nivolumabe subcutâneo destaca a tendência em direção a consultas clínicas rápidas e eventual dosagem domiciliar. A paridade clínica com as formulações IV, além da redução do tempo de cadeira, impulsiona a eficiência hospitalar e a satisfação do paciente.

Os agentes orais atendem à terapia crônica com inibidores de quinase, particularmente em cenários de recidiva onde o manejo ambulatorial domina. Os inovadores de dispositivos aperfeiçoam injetores de uso corporal capazes de tolerar biológicos de grande volume, posicionando a administração subcutânea para expansão de dois dígitos até 2031.

Por Usuário Final: Hospitais Permanecem como Núcleo Enquanto Cuidados Domiciliares Aceleram

Os hospitais permanecem o principal local, absorvendo 60,74% dos gastos em 2025 devido à necessidade de recursos de cuidados intensivos quando ocorrem eventos adversos como a síndrome de liberação de citocinas. Os centros acadêmicos fortalecem essa dominância ao integrar ensaios clínicos e imagens avançadas que as práticas comunitárias podem não ter. No entanto, os serviços de cuidados domiciliares estão projetados para registrar uma CAGR de 9,92% à medida que os biológicos subcutâneos e as tecnologias de monitoramento remoto amadurecem. Os pagadores incentivam as infusões domiciliares para reduzir as taxas de instalação, estimulando redes dedicadas de enfermagem oncológica e soluções digitais de adesão que reforçam a segurança.

Os centros especializados em oncologia emergem como modelos híbridos, combinando capacidades avançadas com eficiência de fluxo de trabalho ambulatorial. Eles atraem encaminhamentos para terapias de ponta, aliviando a pressão de leitos nos hospitais terciários.

Análise Geográfica

A América do Norte reteve uma participação de receita de 34,20% em 2025, sustentada por sistemas de pagadores integrados, numerosos centros certificados de CAR-T e forte financiamento de pesquisa clínica. Os caminhos simplificados da FDA da região permitem tempos médios de revisão de 6 meses para submissões de avanço terapêutico, oferecendo aos fabricantes realização antecipada de fluxo de caixa. O subsequente endosso do NICE ao lisocabtageno maraleucel demonstra alinhamento de políticas transatlânticas que acelera a difusão pós-aprovação.

A Europa abriga robustas redes acadêmicas e um bloco regulatório coeso, mas os prazos variáveis de avaliação de tecnologia em saúde prolongam o lançamento completo no mercado. As aprovações condicionais, como a do odronextamabe, demonstram comprometimento com a inovação terapêutica, mesmo enquanto os pagadores examinam a relação custo-efetividade. As parcerias entre os serviços nacionais de saúde e os fabricantes pilotam modelos de pagamento baseados em resultados para conciliar os altos preços de tabela com a prudência orçamentária.

A Ásia-Pacífico está projetada para registrar uma CAGR de 10,54% com base na expansão demográfica, maior conscientização sobre doenças e investimentos em capacidade, como a planta de biológicos de USD 800 milhões da BeiGene. Os esquemas de seguro governamental na China e na Índia ampliam a cobertura, enquanto as redes locais de ensaios clínicos reduzem os custos de desenvolvimento e aceleram o recrutamento. A América do Sul e o Oriente Médio e África mostram impulso em estágio inicial; o modelo de CAR-T de baixo custo do Brasil exemplifica abordagens inventivas de acessibilidade que poderiam inspirar mercados vizinhos.

Panorama Competitivo

Aproximadamente 20 concorrentes de porte competem entre as classes de terapia, tornando o espaço moderadamente fragmentado. A Kite Pharma da Gilead e a Novartis ancoram a categoria de CAR-T, apoiadas por amplas capacidades de fabricação e logística global. A Pfizer e a Regeneron lideram o segmento de anticorpos, avançando com biespecíficos de próxima geração e formatos subcutâneos. As biotecnologias de médio porte fornecem influxo de inovação, como ilustrado pela aquisição da ImmPACT Bio pela Lyell Immunopharma, que entrega capacidade de CAR-T de duplo antígeno.[3]Lyell Immunopharma, "Lyell Immunopharma para Adquirir a ImmPACT Bio," ir.lyell.com

A ampliação da capacidade permanece um imperativo estratégico: a duplicação da produção de Carvykti pela Legend Biotech exemplifica a corrida para garantir vantagens de oferta e margem. O conhecimento em formulação subcutânea forma outro eixo competitivo, com colaborações de dispositivos entregando sistemas de injeção proprietários. Oportunidades de espaço em branco persistem no linfoma de células T, em ambientes pediátricos e em regimes de manutenção, impulsionando acordos de desenvolvimento conjunto entre grandes farmacêuticas e startups de diagnóstico.

A agilidade regulatória e o engajamento com pagadores diferenciam os líderes dos retardatários. As empresas que incluem evidências do mundo real e precificação flexível em suas submissões obtêm reembolsos mais cedo, acelerando as curvas de adoção. As parcerias em patologia digital fortalecem os bloqueios de diagnóstico complementar que protegem a participação de mercado ao vincular a seleção de medicamentos a testes proprietários.

Líderes do Setor de Tratamento de Linfoma

Bristol-Myers Squibb Company

Merck & Co., Inc.

Novartis AG

Gilead Sciences

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Lyell Immunopharma obteve a designação RMAT da FDA para o LYL314 após uma taxa de resposta de 94% em pacientes com linfoma de grandes células B.

- Abril de 2025: O NICE aprovou o brentuximabe vedotina combinado com quimioterapia para linfoma de Hodgkin avançado, beneficiando aproximadamente 800 pacientes no Reino Unido anualmente.

- Fevereiro de 2025: A FDA dos EUA aceitou a resubmissão do BLA da Regeneron para o odronextamabe em linfoma folicular recidivado/refratário; data de ação definida para 30 de julho de 2025.

- Fevereiro de 2025: O NICE recomendou o lisocabtageno maraleucel para pacientes com linfoma de grandes células B não responsivos à terapia de primeira linha, auxiliando aproximadamente 600 pacientes ingleses a cada ano.

Escopo do Relatório Global do Mercado de Tratamento de Linfoma

De acordo com o escopo do relatório, o linfoma é um tipo de câncer que afeta o sistema linfático, uma parte fundamental do sistema imunológico do corpo. O sistema linfático inclui linfonodos, baço, glândula timo e medula óssea, que trabalham juntos para ajudar o corpo a combater infecções e doenças. O mercado de tratamento de linfoma é segmentado por tipo de doença em linfoma de Hodgkin e linfoma não Hodgkin. Por tipo de terapia, o mercado de tratamento de linfoma é segmentado em quimioterapia, imunoterapia, terapia direcionada e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Linfoma de Hodgkin | |

| Linfoma Não Hodgkin | LNH de Células B |

| LNH de Células T |

| Quimioterapia |

| Imunoterapia |

| Terapia Direcionada |

| Terapia com Células CAR-T |

| Radioterapia |

| Transplante de Células-Tronco |

| Intravenoso |

| Subcutâneo |

| Oral |

| Hospitais |

| Centros Especializados em Oncologia |

| Institutos Acadêmicos e de Pesquisa |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Linfoma de Hodgkin | |

| Linfoma Não Hodgkin | LNH de Células B | |

| LNH de Células T | ||

| Por Tipo de Terapia | Quimioterapia | |

| Imunoterapia | ||

| Terapia Direcionada | ||

| Terapia com Células CAR-T | ||

| Radioterapia | ||

| Transplante de Células-Tronco | ||

| Por Modo de Administração | Intravenoso | |

| Subcutâneo | ||

| Oral | ||

| Por Usuário Final | Hospitais | |

| Centros Especializados em Oncologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de linfoma?

O tamanho do mercado de tratamento de linfoma é de USD 10,85 bilhões em 2026 e está previsto para atingir USD 16,17 bilhões até 2031.

Qual tipo de doença lidera a contribuição de receita?

O linfoma não Hodgkin comanda 82,87% da receita global devido à sua maior incidência e ao amplo arsenal terapêutico.

Qual é a velocidade de crescimento da terapia CAR-T dentro do mercado?

O CAR-T representa a categoria de terapia de expansão mais rápida, avançando a uma CAGR projetada de 12,05% até 2031.

Qual região crescerá mais rapidamente durante o período de previsão?

A Ásia-Pacífico está projetada para registrar uma CAGR de 10,54% até 2031, impulsionada por maiores pools de pacientes e ampliações de capacidade de fabricação.

Por que as formulações subcutâneas estão ganhando popularidade?

A administração subcutânea reduz o tempo de cadeira, apoia a potencial administração domiciliar e mantém eficácia comparável às infusões intravenosas, tornando-a atraente para pacientes e prestadores.

Página atualizada pela última vez em: