Tamanho e Participação do Mercado de Tratamento de Tracoma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

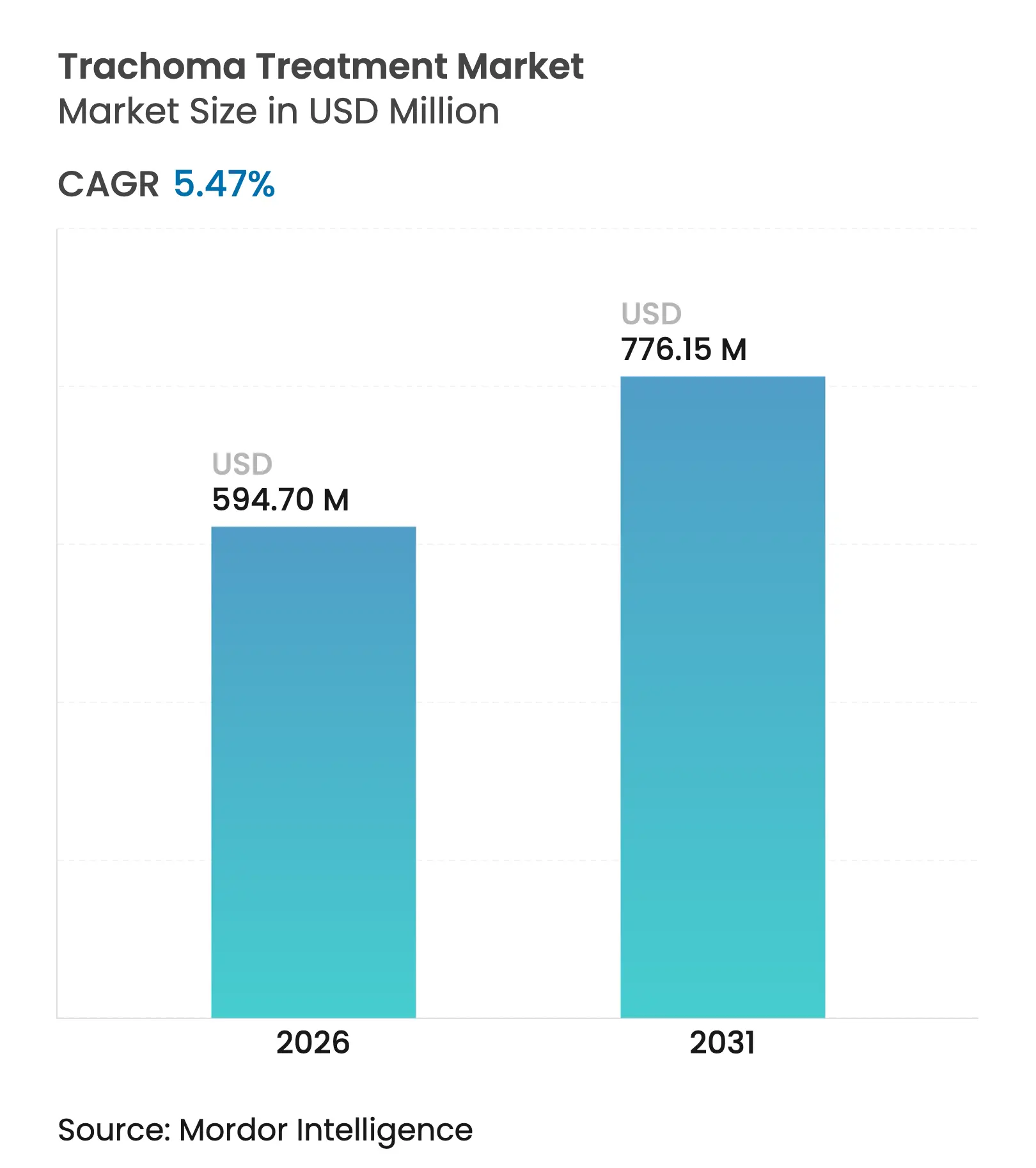

| Tamanho do Mercado (2026) | 594.7 Milhões de dólares |

| Tamanho do Mercado (2031) | 776.15 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

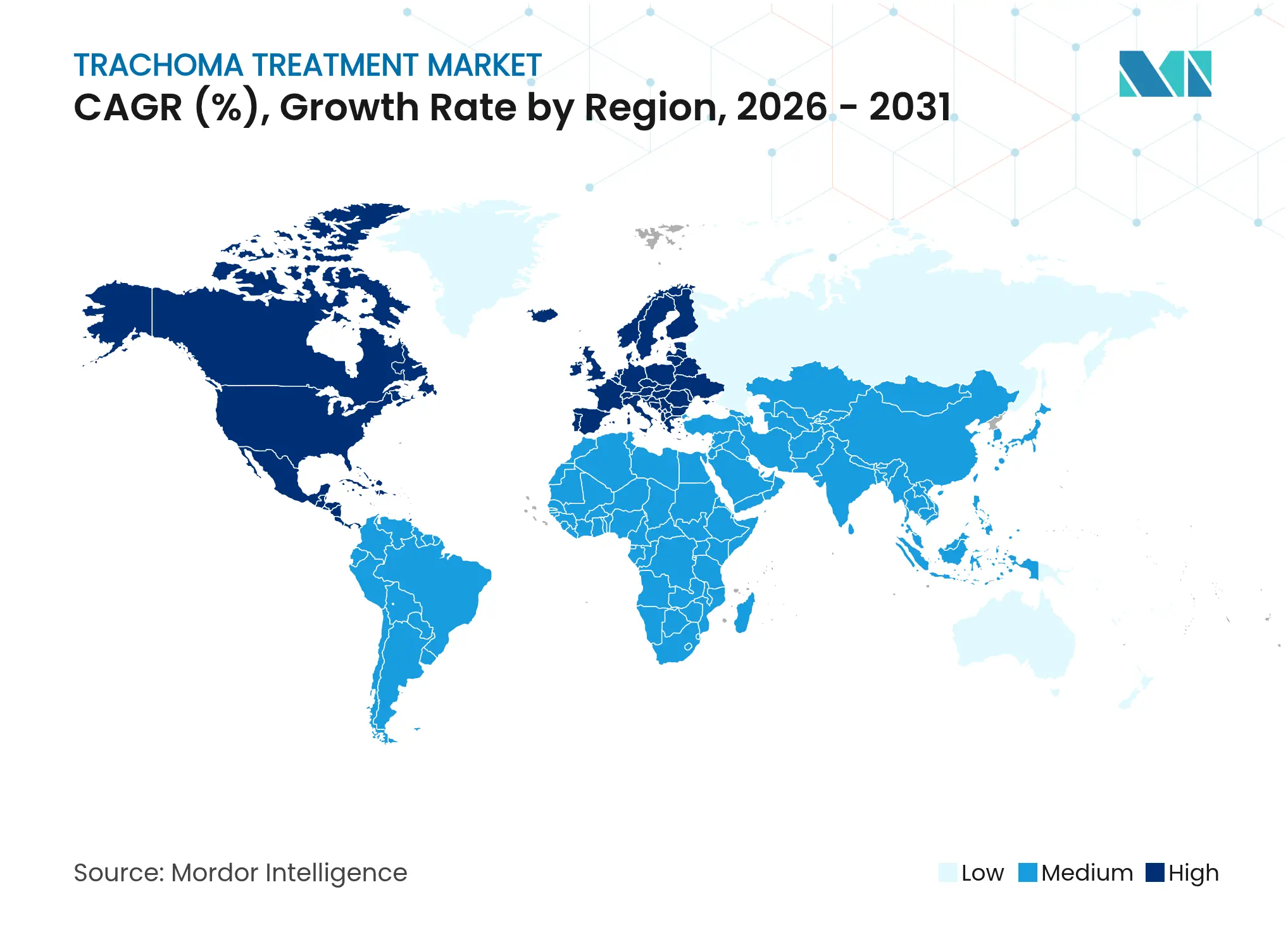

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

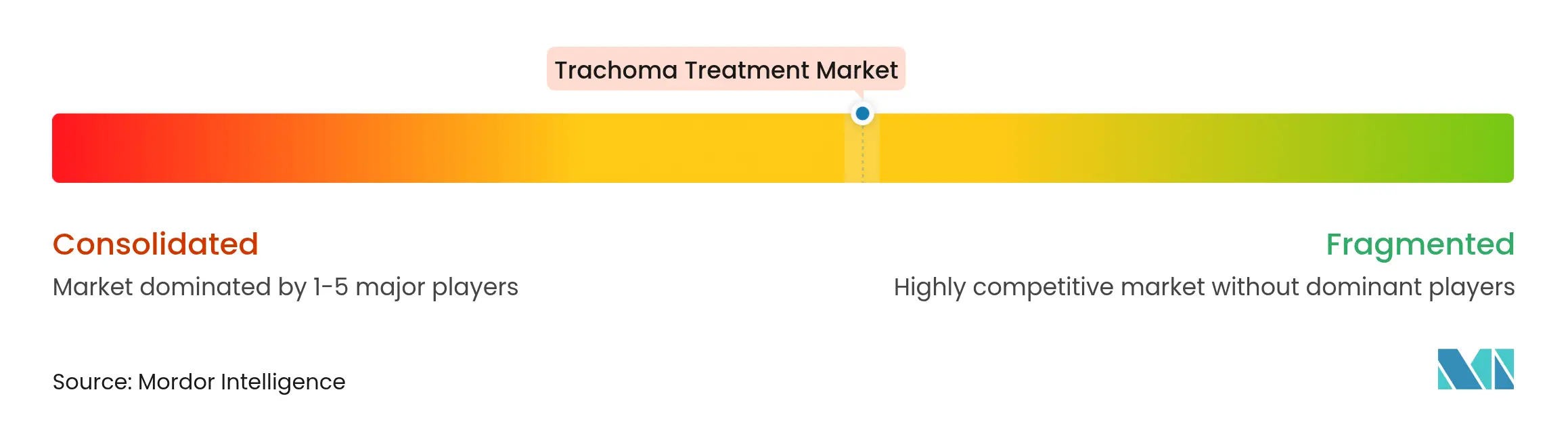

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Tracoma por Mordor Intelligence

O tamanho do mercado de tratamento de tracoma em 2026 é estimado em USD 594,7 milhões, crescendo a partir do valor de 2025 de USD 563,86 milhões, com projeções para 2031 mostrando USD 776,15 milhões, crescendo a uma CAGR de 5,47% ao longo de 2026-2031. Este crescimento reflete o contínuo impulso global em direção às metas de eliminação da OMS SAFE 2030, compromissos mais sólidos de doadores e uma coordenação público-privada mais aprofundada nos países endêmicos. As campanhas de administração massiça de medicamentos (AMM) dominam os padrões de demanda, ressaltadas pela doação de mais de 1 bilhão de doses de azitromicina pela Pfizer por meio da Iniciativa Internacional de Tracoma (IIT). O mercado de tratamento de tracoma está, portanto, se expandindo em grande parte com base em tratamentos comunitários de alto volume, e não em escalada de preços. A diversificação terapêutica está ganhando ritmo à medida que governos e ONGs se protegem contra a resistência aos macrolídeos e buscam formulações adequadas a ambientes frágeis. Ao mesmo tempo, as vulnerabilidades da cadeia de suprimentos ligadas à concentração de ingredientes farmacêuticos ativos (IFA) em um punhado de instalações chinesas continuam a representar riscos estratégicos que poderiam desacelerar o crescimento do mercado caso tensões geopolíticas perturbem a fabricação ou a logística.

Principais Conclusões do Relatório

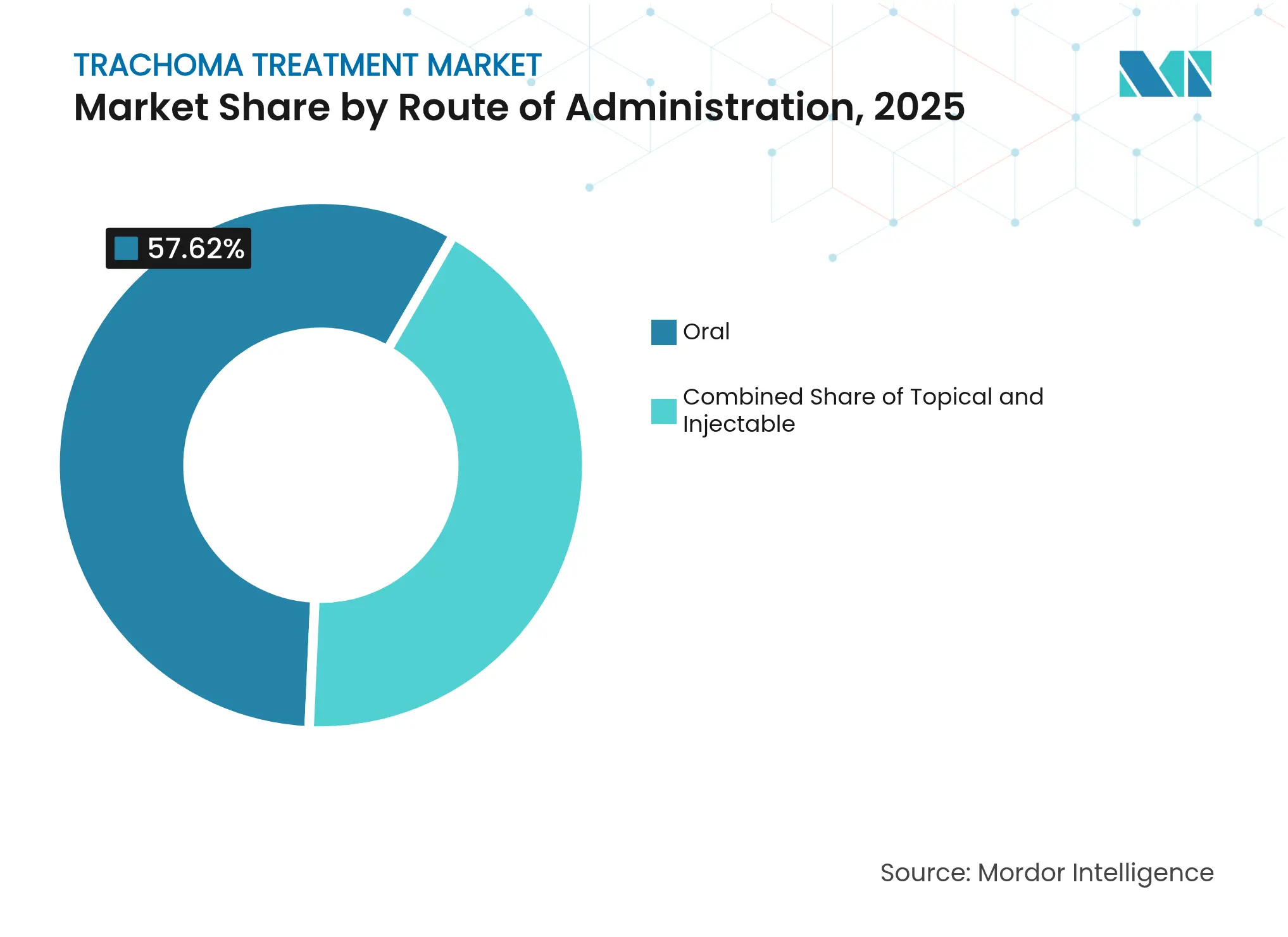

- Por via de administração, as formulações orais detinham 57,62% da participação do mercado de tratamento de tracoma em 2025, ao passo que os produtos parenterais/injetáveis devem registrar a CAGR mais rápida de 5,92% até 2031.

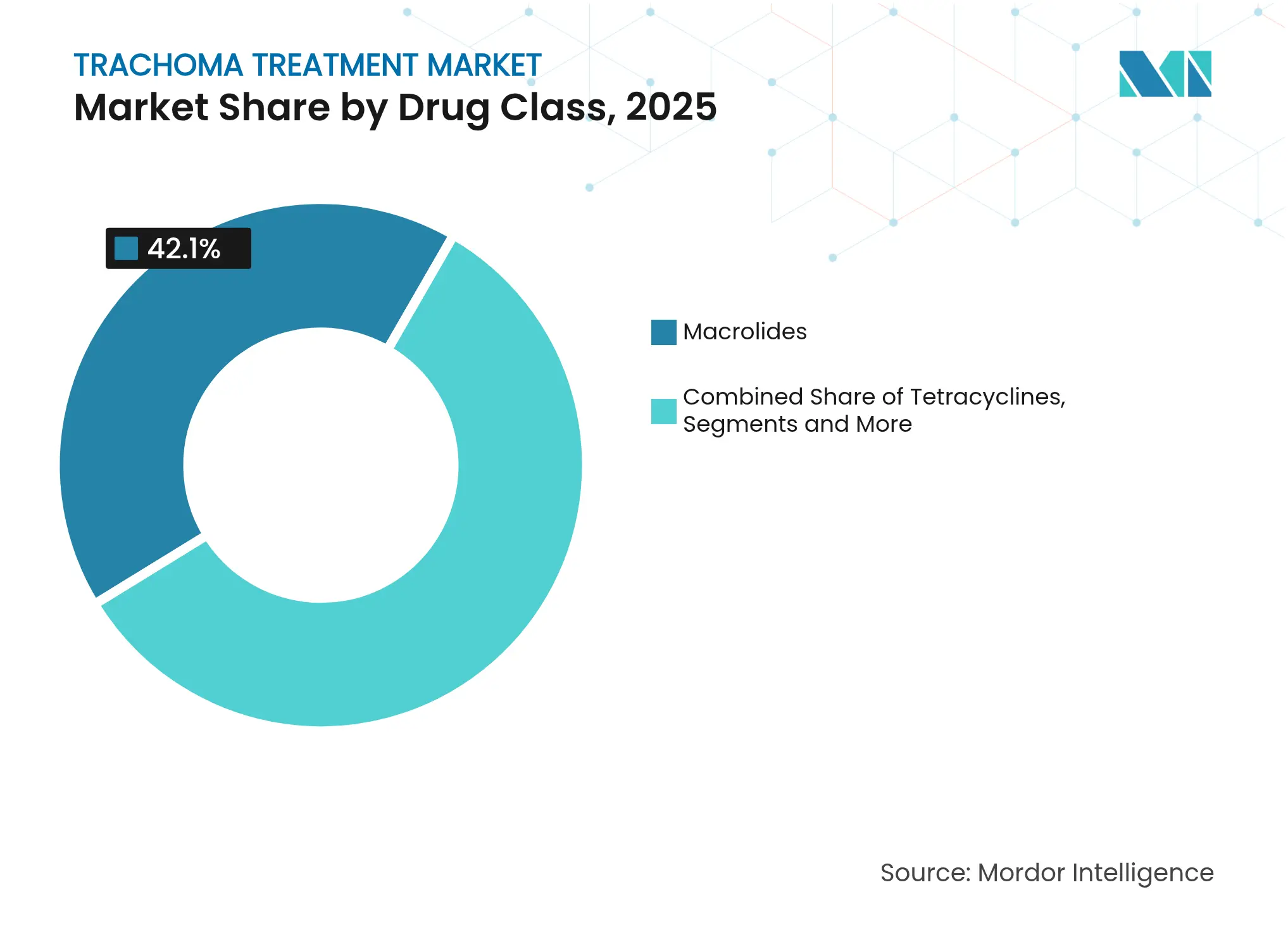

- Por classe farmacológica, os macrolídeos lideraram com 42,10% de participação na receita em 2025, enquanto se prevê que as fluoroquinolonas registrem uma CAGR de 6,01% até 2031.

- Por geografia, a América do Norte detinha 41,60% da participação do tamanho do mercado de tratamento de tracoma em 2025, mas prevê-se que a Ásia-Pacífico se expanda a uma CAGR de 6,22% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Tracoma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da prevalência em países endêmicos | +1.2% | África Subsaariana, Ásia Central | Médio prazo (2-4 anos) |

| Expansão dos programas governamentais de administração massiça de medicamentos | +1.8% | Global, concentrado na África e na Ásia | Curto prazo (≤ 2 anos) |

| Metas de renovação da OMS SAFE 2030 | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de ONGs e doadores para DNTs oftálmicas | +0.9% | Países de baixa e média renda | Médio prazo (2-4 anos) |

| Adoção de triagem por smartphone habilitada por IA | +0.6% | Áreas endêmicas remotas globalmente | Longo prazo (≥ 4 anos) |

| P&D de azitromicina em microdose para crianças | +0.4% | Ambientes pediátricos de alta carga | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Prevalência de Tracoma em Países Endêmicos

O tracoma permanece endêmico em 40 países e continua a afetar populações pastoris móveis, comunidades expostas a conflitos e distritos rurais carentes, criando uma base de clientes persistente para os produtos terapêuticos. O Projeto Global de Mapeamento do Tracoma reportou 116 milhões de residentes em áreas com prevalência ativa ≥5% em 2023. A Etiópia ilustra o desafio: a prevalência ainda atingiu 40,4% em partes de Oromia em 2024, apesar de seis AMMs anuais, e a cobertura no distrito de Goro ficou em apenas 75,8%, abaixo do limiar de 80% da OMS [1]PLOS Doenças Tropicais Negligenciadas, "Para Eliminar o Tracoma: Cobertura da Administração Massiça de Medicamentos com Azitromicina e Fatores Associados," PLOS.ORG . Tais dados embasam a absorção constante do tratamento de tracoma nos programas estabelecidos, ao mesmo tempo em que abrem nova demanda em bolsões previamente não mapeados. A migração associada ao clima complica ainda mais a vigilância, levando as agências de saúde a realizar rodadas de distribuição mais amplas e frequentes que ampliam os volumes de medicamentos e preservam os cronogramas de eliminação.

Expansão dos Programas Governamentais de Administração Massiça de Medicamentos

Os ministérios nacionais da saúde estão agora integrando plenamente o controle do tracoma nos orçamentos domésticos, superando a dependência exclusiva de produtos doados e de parceiros implementadores externos. Uganda reduziu sua população em risco de 10 milhões para menos de 300.000, ampliando a AMM financiada pelo governo e fortalecendo a estabilidade de aquisição para os fornecedores. A pré-qualificação da OMS reduziu as barreiras regulatórias, exemplificada pela aprovação da azitromicina 500 mg da ACI em Bangladesh em 2025 para uso no tratamento do tracoma, conferindo aos compradores confiança nos genéricos locais. Essa mudança de política expande o mercado de tratamento de tracoma ao converter doações intermitentes em licitações geradoras de receita previsível, justificando assim os investimentos em fabricação e aumentando a capacidade local para futuras elevações de demanda.

Metas de Renovação da OMS SAFE 2030

As novas metas mantêm o mercado de tratamento de tracoma em um horizonte claro de uma década, o que apoia a alocação de capital para novas linhas de produção, formulações pediátricas e rotas de fornecimento resilientes. O plano de ação da OMS para 2025-2028 incorpora o fortalecimento dos sistemas regulatórios e incentiva a fabricação doméstica em países endêmicos, o que deverá diversificar a base de fornecedores. O prazo estendido também se sincroniza com os vencimentos de patentes importantes, criando espaço para genéricos competitivos em custo que podem preencher lacunas de aquisição sem comprometer os objetivos de eliminação. Essa previsibilidade fomenta a inovação em sistemas oculares de liberação controlada e esquemas de baixa dose adaptados às campanhas comunitárias.

Aumento do Financiamento de ONGs e Doadores para DNTs Oftálmicas

Consórcios de doadores liderados pela Fundação Bill & Melinda Gates, USAID, o Escritório de Relações Exteriores, Commonwealth e Desenvolvimento do Reino Unido, e o Fundo END canalizam coletivamente mais de USD 500 milhões por ano para programas de doenças tropicais negligenciadas, com parcelas significativas destinadas ao tracoma. Seus marcos de financiamento garantem ordens de compra plurianuais que atenuam a volatilidade da demanda e reduzem o risco de crédito para os fabricantes. As ONGs agrupam cada vez mais medicamentos contra o tracoma em pacotes mais amplos de DNTs, desbloqueando economias de escala na produção e no transporte, ao mesmo tempo em que fecham acordos de compra de longo prazo com fornecedores capazes de atender aos padrões de qualidade.

Adoção de Triagem por Smartphone Habilitada por IA

Algoritmos de visão computacional incorporados em smartphones de baixo custo permitem agora que agentes comunitários de saúde classifiquem fotografias conjuntivais para identificar sinais de doença ativa em segundos, aumentando a detecção de casos em vilarejos remotos com cobertura especializada limitada. A análise geoespacial em tempo real alinha os carregamentos de medicamentos de forma precisa com os focos emergentes, reduzindo o desperdício decorrente da distribuição indiscriminada e aumentando a eficiência no uso de medicamentos. Os dados gerados também alimentam painéis nacionais, ajudando os ministérios a ajustar a frequência das AMMs e as previsões de doses, criando em última instância uma correspondência mais estreita entre o fornecimento terapêutico e a realidade epidemiológica.

P&D de Azitromicina em Microdose para Crianças

Ensaios de microdosagem baseada na altura demonstram farmacocinética aprimorada e menos eventos adversos gastrointestinais em lactentes, impulsionando a pesquisa de formulações voltadas para crianças menores de seis meses. Esses produtos poderiam gerar preços premium e estender a utilidade dos macrolídeos ao reduzir a exposição comunitária total por rodada de AMM. Fabricantes capazes de superar os desafios de bioequivalência pediátrica específica e de palatabilidade provavelmente desfrutarão de vantagens de pioneirismo, especialmente em regiões onde as crianças compreendem 35%-40% da população em risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixa conscientização comunitária em bolsões hiperendêmicos | -0.8% | Áreas rurais remotas na África e na Ásia | Médio prazo (2-4 anos) |

| Efeitos colaterais oculares e sistêmicos que impulsionam a não adesão | -0.6% | Distritos de tratamento repetido em todo o mundo | Curto prazo (≤ 2 anos) |

| Resistência emergente aos macrolídeos em C. trachomatis | -1.1% | Áreas com exposição prolongada à AMM | Longo prazo (≥ 4 anos) |

| Interrupção da cadeia de suprimentos por conflitos no Sahel e no Iêmen | -0.7% | Regiões afetadas por conflitos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização Comunitária em Bolsões Hiperendêmicos

A desconfiança em relação a medicamentos provenientes de fontes externas persiste em grupos pastoris e nômades, reduzindo a participação nas AMMs apesar do fornecimento adequado. Levantamentos etnográficos na Etiópia atribuem a cobertura abaixo de 80% ao medo de efeitos colaterais e ao conhecimento limitado sobre a transmissão do tracoma. As equipes de saúde devem, portanto, alocar fundos adicionais para esforços de mobilização social, prolongando os cronogramas das campanhas e elevando os custos de distribuição per capita. As lacunas persistentes forçam rodadas repetidas que elevam a demanda em termos unitários, mas geram fadiga logística e risco de vencimento dos medicamentos quando a adesão fica aquém do esperado.

Resistência Emergente aos Macrolídeos em C. trachomatis

O ensaio MORDOR e análises genômicas subsequentes evidenciam marcadores crescentes de resistência aos macrolídeos em ambientes com seis ou mais AMMs anuais consecutivas, ameaçando comprometer a eficácia da azitromicina. Caso os esquemas de primeira linha falhem, os programas poderão recorrer a tetraciclinas de múltiplas doses ou a fluoroquinolonas, complicando a distribuição na última milha e aumentando os custos. Os fabricantes enfrentam incerteza estratégica: a expansão da capacidade de azitromicina carrega riscos, enquanto as mudanças rápidas para classes alternativas exigem novas cadeias de suprimentos e materiais de treinamento quase que da noite para o dia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Via de Administração: A Dominância Oral Enfrenta a Inovação Injetável

Os esquemas orais controlam 57,62% da participação do mercado de tratamento de tracoma em 2025, pois comprimidos ou suspensões de azitromicina em dose única são fáceis de distribuir durante campanhas domiciliares sem infraestrutura especializada. A abordagem comprime os custos operacionais, permitindo que agentes de saúde tratem uma aldeia inteira em uma única visita e mantenham alta conformidade. No entanto, o canal parenteral está registrando uma CAGR de 5,92% até 2031, sustentada pela implantação em zonas de conflito onde a escassez de água, o deslocamento populacional e o roubo de medicamentos orais comprometem o modelo de comprimidos. Os injetáveis permitem que clínicos em clínicas móveis administrem doses precisas em um ambiente controlado, embora os requisitos de cadeia de frio elevem as despesas. Os agentes tópicos, embora ainda sejam de nicho, ganham relevância para a profilaxia pós-operatória em programas de cirurgia de triquíase e para pacientes com contraindicação a macrolídeos sistêmicos. Avanços recentes, como os veículos de alcanos semifluorados, aumentaram a penetração conjuntival em 30% em comparação com as suspensões tradicionais de óleo em água, reduzindo a frequência de dosagem e potencialmente melhorando a adesão.

A longo prazo, inserções oculares de liberação controlada e adesivos de nanogel poderiam redefinir os paradigmas de tratamento. Dados piloto indicam que discos oculares biodegradáveis que liberam azitromicina ao longo de sete dias atingem níveis terapêuticos nos tecidos equivalentes a um grama oral único, abrindo a possibilidade de intervenções únicas em clínicas que contornam completamente a exposição sistêmica. Para os fornecedores, esses dispositivos inovadores desbloqueiam fluxos de receita protegidos por patentes fora do concorrido mercado de genéricos orais, ao mesmo tempo em que se alinham com campanhas de divulgação cirúrgica. Na próxima década, espera-se que essas inovações conquistem cerca de 5% do mercado de tratamento de tracoma por valor, à medida que visam ambientes com resistência crescente aos macrolídeos ou preocupações com efeitos colaterais sistêmicos.

Por Classe Farmacológica: Os Macrolídeos Lideram Apesar das Preocupações com Resistência

Os macrolídeos ainda lideraram o segmento com 42,10% de participação no tamanho do mercado de tratamento de tracoma em 2025, dada a sua eficácia comprovada, conveniência de dose única e pipelines de doação estabelecidos. O compromisso contínuo da Pfizer de doar Zithromax até 2030 estabiliza o fornecimento, mas reduz as oportunidades comerciais para outros players, especialmente em contextos de baixa renda, onde o produto gratuito pode suprimir os volumes pagos. As fluoroquinolonas, lideradas pela moxifloxacina e gatifloxacina, são a classe de mais rápido crescimento a uma CAGR de 6,01%, graças à sua eficácia contra cepas resistentes aos macrolídeos e perfis favoráveis de penetração ocular. As diretrizes nacionais em Gana, Benin e partes do Sudão agora recomendam colírios de fluoroquinolona para profilaxia cirúrgica, ampliando seu uso além da terapia de reserva.

As tetraciclinas mantêm um nicho estável em programas comunitários mais antigos, iniciados antes do advento das doações de azitromicina. A sua dosagem de múltiplos dias exige maior tempo dos agentes de saúde e frequentemente resulta em menor conformidade, mas permanecem vitais quando ocorrem rupturas de estoque de macrolídeos ou em gestantes quando a eritromicina é contraindicada. As sulfonamidas são em grande parte produtos legados, mas permanecem na Lista de Medicamentos Essenciais da OMS; rupturas periódicas de estoque dos agentes de primeira linha mantêm uma demanda limitada, especialmente em bolsões remotos da Amazônia e da Melanésia. Por fim, os anti-infecciosos oftálmicos que combinam ação antibiótica e anti-inflamatória atraem interesse de aquisição durante os acampamentos cirúrgicos, sinalizando uma demanda cruzada que pode elevar os volumes gerais de vendas durante as intensivas campanhas de correção de triquíase.

Análise Geográfica

A Ásia-Pacífico representa o centro de demanda mais dinâmico, com o crescimento do mercado de tratamento de tracoma projetado a uma CAGR de 6,22% até 2031, à medida que os governos integram o tracoma nos pacotes de benefícios de cobertura universal de saúde e intensificam a vigilância pós-validação de eliminação. A validação da Índia em 2024 levou os países vizinhos Nepal e Paquistão a ampliar as zonas piloto de eliminação, impulsionando picos de aquisição de azitromicina e quantidades iniciais de fluoroquinolonas. A ACI de Bangladesh agora atende às necessidades locais e de exportação após a pré-qualificação da OMS, reduzindo os tempos de frete e isolando os compradores das perturbações no transporte marítimo pelo Mar Vermelho.

A América do Norte, impulsionada quase inteiramente pelas comunidades aborígenes remotas da Austrália, detinha 41,60% da participação do mercado de tratamento de tracoma em 2025. O Programa de Benefícios Farmacêuticos permite preços premium — às vezes 25% superiores às tarifas de licitação da UNICEF — criando receitas desproporcionais em relação ao volume de pacientes. O Canadá e os Estados Unidos há muito não são endêmicos, mas as aquisições para equipes de resposta humanitária, especialmente para implantações nas Ilhas do Pacífico, ainda contribuem com uma pequena parcela da demanda. Em outros lugares, o agrupamento do Oriente Médio e África representa a maior parte dos comprimidos distribuídos a cada ano, embora os preços de aquisição mais baixos restrinjam o crescimento da receita. Países como Gana alcançaram a validação da eliminação até 2025, mas as campanhas de vigilância contínua continuam a garantir estoques de reserva.

O mercado da América do Sul permanece pequeno, mas é estrategicamente importante para fornecedores que exploram os orçamentos de programas andinos e amazônicos, os quais favorecem inventários armazenados localmente para evitar atrasos alfandegários. Os desafios logísticos, incluindo o transporte fluvial e a conectividade intermitente à internet, criam oportunidades para distribuidores com amplo alcance rural; esses intermediários frequentemente agrupam medicamentos contra o tracoma com portfólios de malária e leishmaniose, conquistando economias de rota que reduzem os custos de entrega por dose.

Cenário Competitivo

O fornecimento global é moderadamente concentrado, com Pfizer, Teva, Abbott, Novartis Sandoz, Sun Pharma e ACI dominando os volumes de azitromicina pré-qualificados pela OMS, enquanto players regionais preenchem os nichos de tetraciclina e fluoroquinolona. As doações da Pfizer, canalizadas por meio da Iniciativa Internacional de Tracoma, reduzem a demanda comercial, mas mantêm o goodwill e a visibilidade da marca em 27 países beneficiários. Os entrantes genéricos frequentemente vencem licitações pagas quando os programas se tornam independentes da doação; a ACI de Bangladesh conquistou contratos de exportação para o Sudão e Papua Nova Guiné após obter o status de pré-qualificação em 2025.

A diferenciação tecnológica está emergindo como o próximo campo de batalha. A Novartis Sandoz está pilotando embalagens blister codificadas por QR que se integram a plataformas digitais de adesão, enquanto a Teva codesenvolve aplicativos de triagem por IA com parceiros universitários para agrupar o fornecimento de medicamentos com taxas de licença de diagnóstico. A aprovação pela Alcon do Tryptyr para doença do olho seco ressalta uma estratégia mais ampla de captura de mercados adjuntos cirúrgicos e poderia se expandir para o cuidado pós-operatório do tracoma. Enquanto isso, startups de biotecnologia como a Tarsus estão avançando com inserções oculares em microdose voltadas para segmentos pediátricos, prometendo aplicações semanais que reduzem a exposição sistêmica.

A resiliência da cadeia de suprimentos tornou-se um ponto focal corporativo. Os principais fornecedores de IFA Zhejiang Huahai e HEC Group enfrentaram maior escrutínio após os gargalos de transporte relacionados à pandemia, levando os compradores a diversificar em direção a intermediários indianos e bangladeshianos. A expansão da capacidade de enchimento e acabamento regional no Quênia e na Nigéria está em discussão, com parcerias público-privadas cruzando os eixos de DNTs e malária para justificar linhas compartilhadas de injetáveis estéreis. Empresas capazes de se alinhar com essas políticas de localização e de atender às auditorias de Boas Práticas de Fabricação da OMS estão posicionadas para garantir acordos-quadro plurianuais.

Líderes do Setor de Tratamento de Tracoma

Pfizer Inc

Apotex

Teva Pharmaceutical Industries Ltd.

Fresenius Kabi AG

Allergan (Abbvie Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2023: A AbbVie expandiu sua colaboração com a Capsida Biotherapeutics para desenvolver terapias genéticas oculares baseadas em AAV para doenças com alta necessidade não atendida.

- Janeiro de 2023: A Pfizer e a Iniciativa Internacional de Tracoma celebraram a doação da bilionésima dose de Zithromax no âmbito da estratégia SAFE da OMS.

- Janeiro de 2023: A OMS emitiu um apelo global por maior investimento em doenças tropicais negligenciadas, destacando o tracoma como prioridade.

Escopo do Relatório Global do Mercado de Tratamento de Tracoma

O tracoma é uma infecção bacteriana e a principal causa de cegueira evitável, de acordo com o relatório. O tratamento desta doença inclui antibióticos e cirurgias. O mercado de tratamento de tracoma é segmentado por via de administração (oral e tópica), classe farmacológica (macrolídeos, tetraciclina, anti-infecciosos oftálmicos e sulfonamidas) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos estimados de mercado e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece valor (em milhões de dólares) para os segmentos acima.

| Oral |

| Tópica |

| Parenteral / Injetável |

| Macrolídeos |

| Tetraciclinas |

| Anti-Infecciosos Oftálmicos |

| Sulfonamidas |

| Fluoroquinolonas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Via de Administração | Oral | |

| Tópica | ||

| Parenteral / Injetável | ||

| Por Classe Farmacológica | Macrolídeos | |

| Tetraciclinas | ||

| Anti-Infecciosos Oftálmicos | ||

| Sulfonamidas | ||

| Fluoroquinolonas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Tratamento de Tracoma?

O tamanho do mercado de terapêuticos para tracoma atingiu USD 594,7 milhões em 2026 e está no caminho para alcançar USD 776,15 milhões até 2031.

Quem são os principais players do Mercado de Tratamento de Tracoma?

Pfizer Inc, Apotex, Teva Pharmaceutical Industries Ltd., Fresenius Kabi AG e Allergan (Abbvie Inc.) são as principais empresas que operam no Mercado de Tratamento de Tracoma.

Qual é a região de crescimento mais rápido no Mercado de Tratamento de Tracoma?

Prevê-se que a Ásia-Pacífico se expanda a uma CAGR de 6,22%, impulsionada por esforços intensificados de eliminação e capacidade de fabricação local.

Qual classe terapêutica está crescendo mais rapidamente?

As fluoroquinolonas lideram o crescimento a uma CAGR de 6,01%, à medida que os programas diversificam sua dependência dos macrolídeos.

Página atualizada pela última vez em: