Tamanho e Participação do Mercado de Leucemia Linfocítica Crônica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

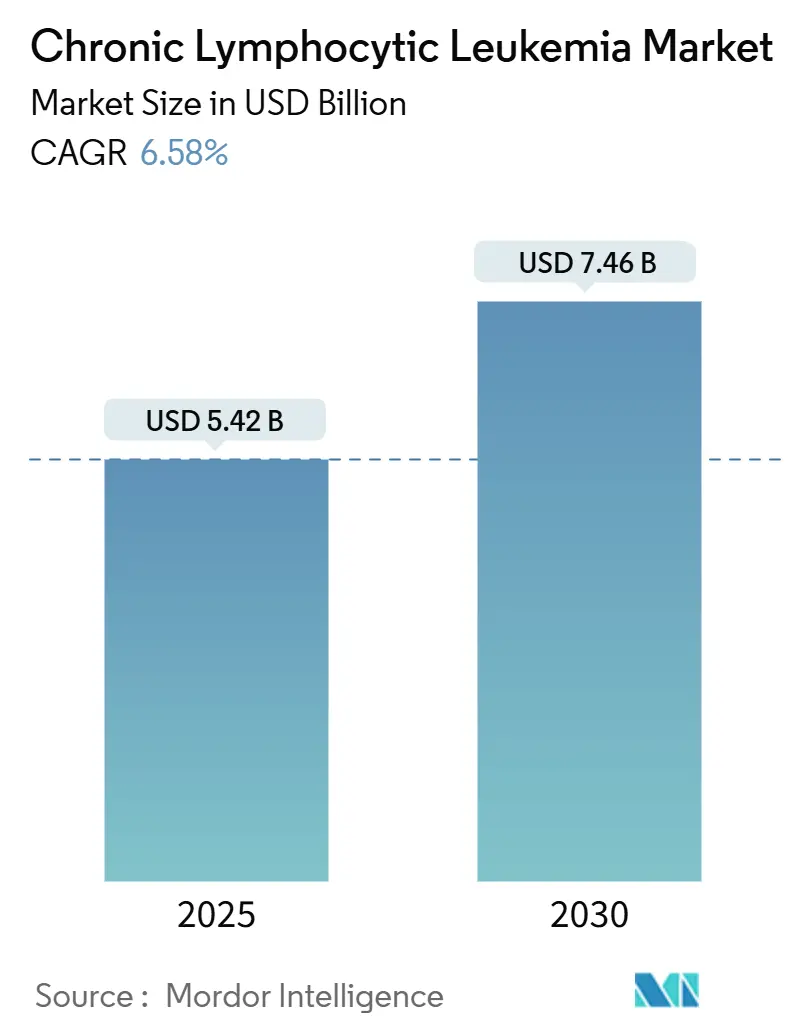

| Tamanho do Mercado (2025) | 5.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.58% CAGR |

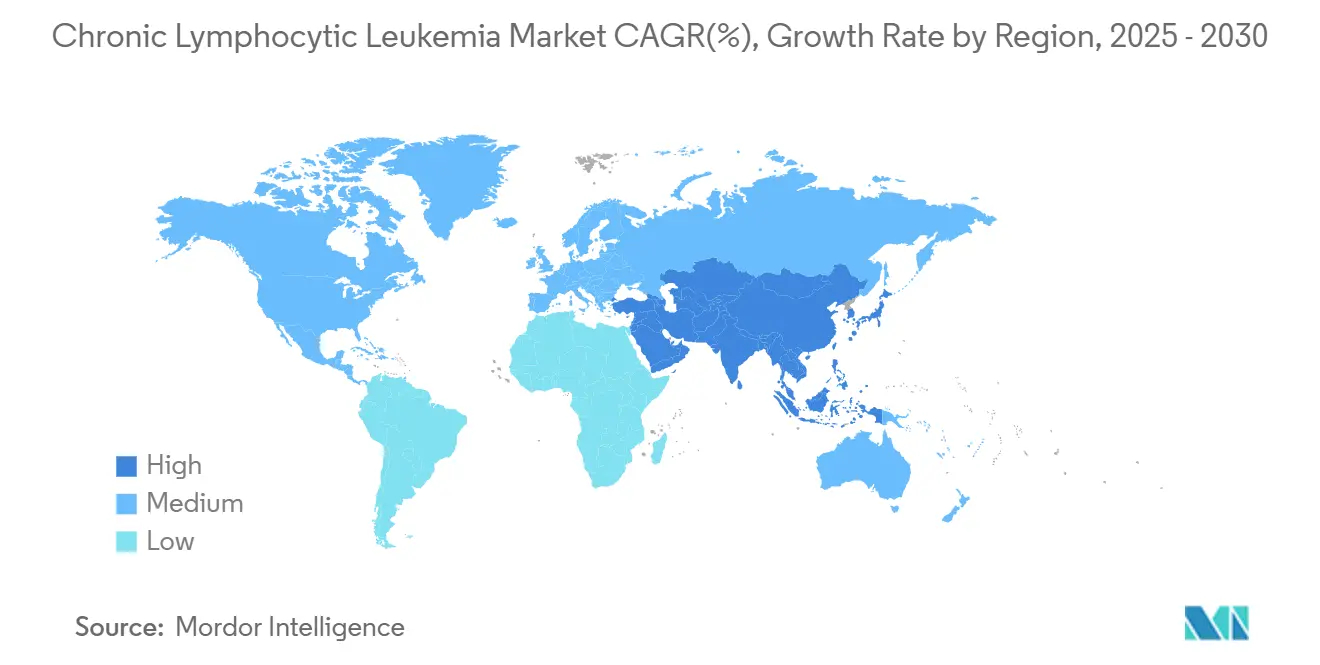

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Leucemia Linfocítica Crônica pela Mordor Intelligence

O mercado de terapêuticas para leucemia linfocítica crônica alcançou USD 5,42 bilhões em 2025 e está previsto para atingir USD 7,46 bilhões até 2030, refletindo uma TCAC de 6,58% durante o período. Esta expansão consistente é impulsionada pela ampla mudança clínica da quimioterapia combinada com imunoterapia para agentes direcionados de precisão que proporcionam respostas mais profundas com tolerabilidade melhorada, estendendo assim tanto a sobrevida quanto os intervalos livres de tratamento. A adoção de inibidores da tirosina quinase de Bruton (BTK) e do linfoma de células B-2 (BCL-2) se expandiu rapidamente, e o primeiro produto de células CAR-T para leucemia linfocítica crônica sinaliza crescente confiança em abordagens celulares. Regimes de combinação capazes de eliminar a doença residual mínima agora excedem 90% de taxas indetectáveis, encorajando médicos a adotar cursos de duração limitada que reduzem a toxicidade cumulativa e o custo. Diferenças de crescimento regional permanecem amplas: a América do Norte continua a comandar a maior parcela de receita, enquanto a Ásia-Pacífico está pronta para registrar o crescimento mais rápido à medida que as aprovações aceleram e a capacidade diagnóstica aumenta.

Principais Conclusões do Relatório

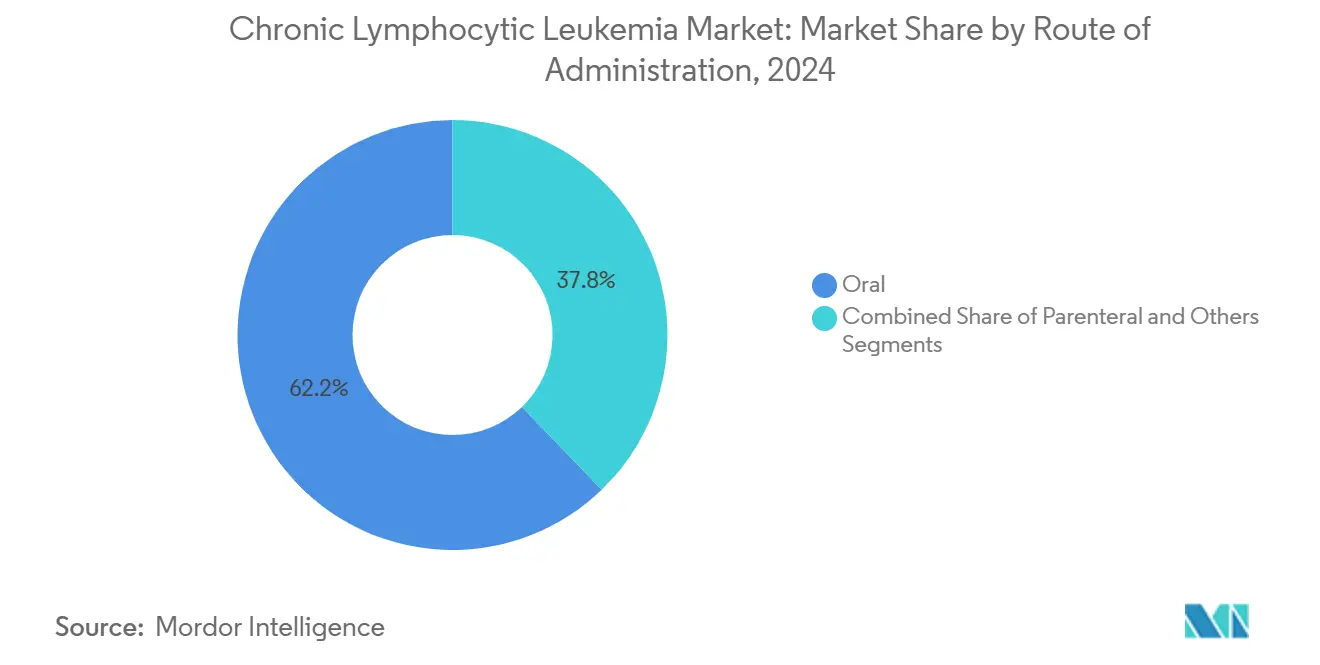

- Por via de administração, formulações orais representaram 62,22% do tamanho do mercado de terapêuticas para leucemia linfocítica crônica em 2024 e estão projetadas para expandir a uma TCAC de 9,56% entre 2025-2030.

- Por tipo de terapia, terapia direcionada liderou com 49,56% de participação na receita em 2024; CAR-T e terapia celular está prevista para avançar a uma TCAC de 10,88% até 2030.

- Por classe de medicamento, inibidores de BTK capturaram 46,54% da participação do mercado de terapêuticas para leucemia linfocítica crônica em 2024, enquanto inibidores de BTK não-covalentes estão projetados para crescer a uma TCAC de 8,42% até 2030.

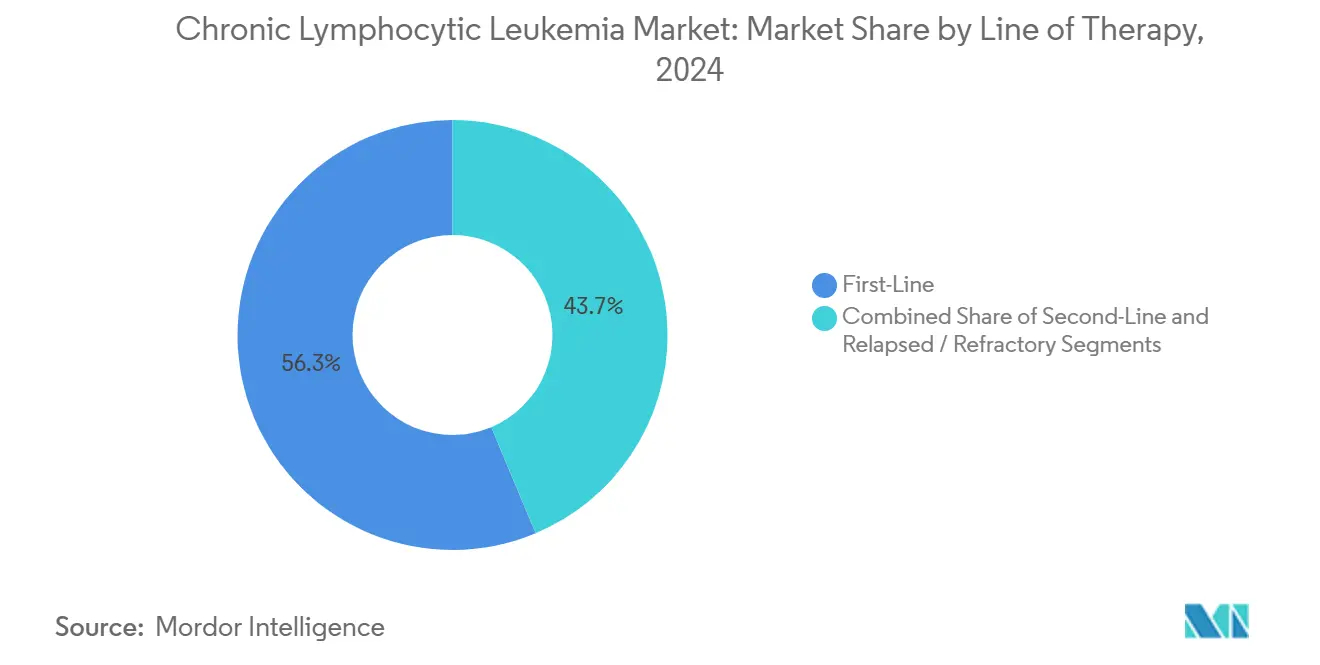

- Por linha de terapia, tratamento de primeira linha representou 56,33% da participação na receita em 2024, enquanto o cenário de recidiva/refratário registrará a maior TCAC de 8,68% no mesmo horizonte.

- Por geografia, a América do Norte deteve 38,67% da receita global de 2024, e a Ásia-Pacífico está projetada para crescer a uma TCAC de 9,32%.

Tendências e Insights do Mercado Global de Leucemia Linfocítica Crônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da prevalência global de LLC e envelhecimento da população | +1.2% | América do Norte e Europa mais altos | Longo prazo (≥ 4 anos) |

| Expansão do pipeline de inibidores de próxima geração BTK, BCL-2 e PI3K | +1.8% | EUA e EU-5 adoção precoce | Médio prazo (2-4 anos) |

| Precisão diagnóstica melhorada via citometria de fluxo e NGS | +0.9% | Mercados de alta renda, estendendo-se para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reembolso favorável para terapias direcionadas orais | +1.1% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente uso off-label de teste MRD para encurtar terapia | +0.7% | Centros acadêmicos mundialmente | Médio prazo (2-4 anos) |

| Mudança hospital-casa permitindo escalonamento ambulatorial de venetoclax | +0.5% | Mercados desenvolvidos com infraestrutura robusta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência Global de LLC e População Rapidamente Envelhecendo

Diagnósticos mundiais continuam a subir, com 23.690 novos casos nos EUA esperados em 2025. A idade mediana de diagnóstico de 70 anos alinha a doença com sociedades envelhecidas, e sobrevida excedendo 89% transforma a LLC em uma condição crônica que requer décadas de manejo. Nações asiáticas, uma vez mostrando menor incidência, agora relatam crescimento mais rápido à medida que o rastreamento melhora e os perfis demográficos se inclinam para idades mais avançadas. Esses padrões epidemiológicos ampliam o mercado de terapêuticas para leucemia linfocítica crônica ao expandir o pool de pacientes elegíveis para agentes direcionados e regimes de combinação.[1]National Cancer Institute, "Chronic Lymphocytic Leukemia - Cancer Stat Facts," seer.cancer.gov

Expansão do Pipeline de Inibidores de Próxima Geração BTK, BCL-2 e PI3K

Moléculas de BTK não-covalentes como pirtobrutinib registram 81,6% de respostas em pacientes com experiência em BTK, enquanto ativos de BCL-2 de próxima geração como sonrotoclax registram 97% de respostas quando pareado com zanubrutinib. Degradadores de BTK agora sob investigação adicionam um novo mecanismo de remoção-ao-invés-de-inibição. Reguladores aceleram esses candidatos através de programas de avanço rápido e fast-track, comprimindo cronogramas e intensificando a concorrência dentro do mercado de terapêuticas para leucemia linfocítica crônica.

Precisão Diagnóstica Melhorada Via Citometria de Fluxo e Painéis NGS

Citometria de fluxo multiparamétrica detecta doença residual até 0,001%, e sequenciamento genômico abrangente identifica aberrações TP53 ou IGHV que direcionam escolhas de primeira linha. Ferramentas de inteligência artificial encurtam o tempo de análise preservando a precisão, facilitando a adoção fora de centros acadêmicos. Protocolos EuroFlow padronizados harmonizam medições, dando confiança aos reguladores em pontos finais baseados em MRD e permitindo que pagadores apoiem terapia de duração limitada.[2]Diseases, "High-Sensitivity Flow Cytometry for the Reliable Detection of Measurable Residual Disease," mdpi.com

Reembolso Favorável para Terapias Direcionadas Orais

Nos Estados Unidos, o Inflation Reduction Act estabelece um teto anual de USD 2.000 para gastos diretos a partir de 2025, melhorando diretamente a acessibilidade dos inibidores de BTK e BCL-2. Em toda a UE-5, órgãos de tecnologia em saúde aprovam regimes de duração fixa baseados em venetoclax pelo valor econômico de remissões profundas e necessidades reduzidas de monitoramento. Evidências do mundo real mostram custos totais de cuidado menores para venetoclax-obinutuzumab versus terapia contínua com BTK, uma descoberta que molda prioridades de formulário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de novos agentes patenteados e combinações | -1.4% | Global, mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Eventos adversos Grau ≥ 3 levando a descontinuações precoces | -0.8% | Global, notavelmente pacientes idosos | Curto prazo (≤ 2 anos) |

| Mutações de resistência emergentes ao inibidor BTK corroendo eficácia | -1.1% | Predominantemente populações fortemente pré-tratadas | Longo prazo (≥ 4 anos) |

| Gargalos da cadeia de suprimentos para reagentes de citometria especializados | -0.6% | Países de baixa e média renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Novos Agentes Patenteados e Regimes de Combinação

Preços de terapia CAR-T próximos a USD 1 milhão por paciente desafiam o reembolso em todos os sistemas exceto os mais ricos. Dupletos de duração fixa também podem pressionar orçamentos onde substituições genéricas não estão disponíveis até os declínios de patente do final da década. Negociações sobre contratos baseados em valor permanecem desiguais, atrasando o acesso em regiões sensíveis a preço e moderando parte da curva de crescimento global.[3]Frontiers in Bioengineering and Biotechnology, "A Quest for Stakeholder Synchronization in the CAR T-Cell Therapy Supply Chain," frontiersin.org

Eventos Adversos Grau ≥ 3 Levando a Descontinuações Precoces

Dados do mundo real citam uso mediano de venetoclax de 12,4 meses no cuidado de primeira linha, mais curto que o planejado, principalmente devido a citopenias ou complicações infecciosas. Toxicidade cardiovascular sob terapia com BTK covalente leva a mudanças de medicamento em populações idosas. Embora agentes de próxima geração mostrem segurança melhorada, experiência variável em sites comunitários deixa espaço para descontinuações que pesam na persistência e, por extensão, no desempenho do mercado de terapêuticas para leucemia linfocítica crônica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Via de Administração: Domínio Oral Acelera Penetração de Mercado

Agentes orais detiveram 62,22% da participação do mercado de terapêuticas para leucemia linfocítica crônica de 2024, refletindo preferência do paciente por dosagem domiciliar e interesse do pagador em contas de instalações reduzidas. Cobertura mais ampla do Medicare Part D e o teto de copagamento de 2025 reforçam a utilização nos Estados Unidos, enquanto Japão e Alemanha também relatam adoção oral mais rápida pós-aprovação de acalabrutinib e zanubrutinib. Inibidores orais de BTK e BCL-2 sustentam essa ascensão, e novas combinações uma-vez-ao-dia ou totalmente orais consolidam ainda mais a tendência. Regimes parenterais permanecem críticos para anticorpos CD20, particularmente durante fases de indução, mas seu peso relativo continua a declinar. Olhando adiante, produtos CD20 subcutâneos e candidatos PI3K orais podem inclinar ainda mais o uso. O tamanho do mercado de terapêuticas para leucemia linfocítica crônica para produtos orais está previsto para aumentar a uma TCAC de 9,56% até 2030, superando o crescimento geral e cimentando a entrega oral como a plataforma principal para inovação.

Administração hospitalar mantém posição para escalonamentos de venetoclax em pacientes internados quando o risco de síndrome de lise tumoral é alto, mas diretrizes atualizadas e ferramentas de telessaúde agora permitem protocolos de clínica-dia ou totalmente remotos. Essa flexibilidade atrai pagadores e libera capacidade para terapias celulares complexas, reforçando a tendência de migração hospital-casa. Agentes orais assim melhoram aderência e ampliam acesso em áreas rurais, apoiando a expansão geográfica do mercado de terapêuticas para leucemia linfocítica crônica. Fabricantes respondem com programas de suporte ao paciente e embalagens blister que simplificam cronogramas de dosagem, melhorando ainda mais a adoção em diversos cenários de cuidados de saúde.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Terapia: Abordagens Direcionadas Remodelam Paradigmas de Tratamento

Terapia direcionada dominou a receita com 49,56% em 2024 à medida que inibidores de BTK e BCL-2 deslocaram quimioterapia combinada com imunoterapia convencional. Dados de cinco anos do estudo U-K FLAIR confirmam sobrevida livre de progressão superior para ibrutinib-venetoclax sobre FCR, acelerando revisões de diretrizes globais. Terapia celular, apesar de uma base baixa, está projetada para expandir a uma TCAC de 10,88%, impulsionada pela aprovação primeira-na-classe de lisocabtageno maraleucel para pacientes falhando tanto inibidores de BTK quanto BCL-2. Este resultado cria um caminho de resgate e posiciona plataformas CAR-T para avaliações mais amplas de linhas anteriores, embora complexidade de manufatura e custo permaneçam obstáculos.

Imunoterapia com anticorpos CD20 retém um papel de ancoragem, especialmente obinutuzumab, cuja sinergia com venetoclax oferece regimes de duração fixa que alcançam taxas de MRD indetectáveis acima de 90%. A relevância da quimioterapia se estreita para perfis citogenéticos selecionados ou cenários de recursos limitados. Combinado com avanços diagnósticos, esses desenvolvimentos continuam a mudar o mercado de terapêuticas para leucemia linfocítica crônica em direção a modelos de cuidado de precisão, orientados por resultados, onde profundidade de resposta e intervalo livre de tratamento carregam maior peso que paradigmas clássicos de manutenção de longo prazo.

Por Classe de Medicamento: Inibidores de BTK Lideram Apesar da Concorrência Emergente

Inibidores de BTK retiveram 46,54% da receita em 2024, ancorados pelo ibrutinib de primeira geração mais participações em expansão para acalabrutinib e zanubrutinib. Entrantes não-covalentes miram mutações de resistência e estão projetados para uma TCAC de 8,42%, sustentando o crescimento da classe à medida que posições de primeira linha amadurecem. Inibição de BCL-2 permanece central, permitindo dupletos de duração limitada que desafiam monoterapia contínua com BTK em coortes aptas e não-aptas igualmente. Inibidores de PI3K se contraem após retiradas por segurança, embora compostos de próxima onda com seletividade melhorada visem recuperar utilidade.

Anticorpos monoclonais CD20 continuam como parceiros vitais, especialmente durante indução, e mantêm receita estável. A categoria "Outros"-incluindo degradadores de BTK e anticorpos biespecíficos-adiciona opcionalidade de pipeline que poderia reequilibrar participações de classe em direção a 2030. Ao longo do horizonte, pressões de preço e biologia de resistência determinarão classificação eventual, mas plataformas BTK presentemente ancoram o tamanho do mercado de terapêuticas para leucemia linfocítica crônica para medicamentos direcionados.

Por Linha de Terapia: Inovação de Primeira Linha Impulsiona Crescimento de Mercado

Cuidado de primeira linha deteve 56,33% da receita de 2024 à medida que diretrizes empurram combinações potentes de duração fixa cedo no curso da doença. Remissões profundas aqui alongam spans livres de tratamento, o que atrai pacientes e pagadores e impulsiona captura inicial de mercado para novos entrantes. Cenários de recidiva/refratário, no entanto, registrarão a TCAC mais rápida de 8,68% à medida que terapia celular, degradadores e reescritas de combo estendem opções após exposição de dupla classe. Cuidado de segunda linha permanece um segmento ponte, mas sua participação gradualmente se estreitará se regimes de primeira linha adiarem progressão por mais tempo.

Adoção de CAR-T em terceira linha provavelmente puxará pacientes resistentes à terapia para intervenções de maior valor, elevando gasto por paciente apesar de números menores. Esses realinhamentos de sequenciamento ilustram o foco em desenvolvimento do mercado de terapêuticas para leucemia linfocítica crônica em profundidade, durabilidade e eficiência econômica, ancorado por decisões guiadas por MRD.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Infraestrutura de Cuidados de Saúde Molda Padrões de Acesso

Hospitais representaram 62,12% da receita em 2024, refletindo necessidades complexas de infusão, manejo de eventos adversos e supervisão multidisciplinar. Centros acadêmicos lideram inovação de protocolo e hospedam a maioria da atividade CAR-T. No entanto, canais de farmácia online e varejo estão projetados para aumentar a uma TCAC de 10,03% à medida que prescrição oral se expande e tele-oncologia normaliza monitoramento remoto. Clínicas especializadas fazem a ponte entre os dois modelos, fornecendo capacidade de infusão e supervisão especializada em cenários comunitários.

Gerenciadores de benefícios farmacêuticos influenciam escalonamento de formulário e frequentemente requerem edições de passo, moldando escolha inicial. Plataformas digitais de aderência e parcerias de entrega facilitam pedidos por correio de produtos orais refrigerados, expandindo alcance para regiões mal atendidas. Juntas essas tendências ampliam o mercado de terapêuticas para leucemia linfocítica crônica ao suavizar fornecimento e reduzir carga do paciente mantendo supervisão clínica.

Análise Geográfica

América do Norte continua a controlar 38,67% da receita global, sustentada por aprovações precoces do FDA, cobertura de seguro madura e redes densas de centros de hematologia. O teto de USD 2.000 do Medicare de 2025 melhora marcadamente a acessibilidade de agentes orais, e múltiplos centros acadêmicos como MD Anderson lideram estudos pivotais que apressam adoção no mundo real. Canadá segue padrões de prática similares, apoiado por reembolso provincial, enquanto México acelera harmonização de diretrizes e caminhos de aquisição.

Ásia-Pacífico está preparada para registrar a TCAC mais rápida de 9,32% até 2030. A aprovação de acalabrutinib de primeira linha do Japão em 2024 e a luz verde de múltiplas indicações da China para zanubrutinib fornecem opções modernas a grandes populações envelhecidas. Inovadores chineses expandem pipelines de BCL-2 e BTK e testam preços competitivos que podem remodelar benchmarks globais. Austrália e Coreia do Sul rapidamente reembolsam dupletos de venetoclax de duração fixa, enquanto Índia escala capacidade de citometria de fluxo e explora manufatura local para moderar custo.

Europa mantém avanço estável através do caminho centralizado da EMA e pilotos de avaliação clínica conjunta que agilizam revisões de pagador. Alemanha e Reino Unido já implementam regras de parada guiadas por MRD, reforçando regimes de duração limitada como vencedores econômicos. Biossimilares cortam custos de CD20, permitindo uso mais amplo de combinação. No Oriente Médio e África, subsídios diagnósticos e parcerias multinacionais constroem laboratórios de teste, mas preços de lista altos permanecem um obstáculo. América do Sul, liderada por Brasil e Argentina, melhora acesso lentamente através de expansão de seguro privado e formulários nacionais atualizados, mas volatilidade cambial modera crescimento absoluto.

Cenário Competitivo

O mercado mostra concentração moderada, liderado por AbbVie, BeiGene e Roche. AbbVie parea ibrutinib e venetoclax para ancorar ambos os segmentos BTK e BCL-2, dando-lhe flexibilidade de combinação incomparável. BeiGene alavanca dados de segurança melhorados para zanubrutinib e empurra registros globais, enquanto Roche mantém influência através de liderança em CD20 e dados de combinação. Plataforma CAR-T da Bristol Myers Squibb fornece diferenciação de alto valor apesar da complexidade de manufatura.

Competição se intensifica à medida que Nurix avança degradadores de BTK e Ascentage ou InnoCare desenvolvem novas estruturas de BCL-2 na China. Alianças estratégicas proliferam; abordagem de parceria da AbbVie garante amplitude de pipeline, e licenciamento cruzado acelera alcance global. Know-how de manufatura é fundamental para terapia celular; jogadores capazes de escalar produção de vetor e automatizar processos celulares ganham vantagem. Em geral, profundidade de remissão, manejo de resistência e facilidade de administração impulsionam posicionamento dentro do mercado de terapêuticas para leucemia linfocítica crônica.

Líderes da Indústria de Leucemia Linfocítica Crônica

-

AbbVie Inc

-

F. Hoffmann-La Roche Ltd

-

AstraZeneca

-

BeiGene

-

Gilead Sciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Nurix Therapeutics anunciou planos para abrir estudos de registro global para o degradador de BTK NX-5948 após dados da Fase 1a/1b mostrarem taxa de resposta de 75,5% em LLC recidivante/refratária; o programa detém designações FDA Fast-Track e EMA PRIME.

- Fevereiro de 2025: InnoCare Pharma recebeu aprovação para iniciar estudo Fase III do inibidor de BCL-2 ICP-248 mais inibidor de BTK orelabrutinib como terapia de primeira linha na China.

- Março de 2024: FDA concedeu aprovação acelerada para lisocabtageno maraleucel (Breyanzi) como a primeira terapia de células CAR-T para adultos com LLC ou SLL recidivante/refratária após pelo menos duas terapias prévias, incluindo um BTK e um inibidor de BCL-2.

Escopo do Relatório Global do Mercado de Leucemia Linfocítica Crônica

Conforme o escopo do relatório, Leucemia Linfocítica Crônica (LLC) é o tipo comum de leucemia que afeta predominantemente a população de 50 anos e acima globalmente. LLC é caracterizada pelo desenvolvimento anormal de linfócitos B malignos na medula óssea, que viaja através do sangue periférico. O Mercado de Leucemia Linfocítica Crônica é segmentado por Via de Administração (Oral, Parenteral e Outras), Tratamento (Quimioterapia, Imunoterapia e Outras), Canal de Distribuição (Hospitais, Clínicas Especializadas e Outras) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor (milhões USD) para os segmentos acima.

| Oral |

| Parenteral |

| Outras |

| Terapia Direcionada |

| Quimioterapia |

| Imunoterapia (mAbs e BsAbs) |

| CAR-T e Terapia Celular |

| Regimes de Combinação |

| Inibidores de BTK |

| Inibidores de BCL-2 |

| Inibidores de PI3K |

| mAbs CD20 |

| Agentes Citotóxicos |

| Outras |

| Primeira Linha |

| Segunda Linha |

| Recidivante / Refratário |

| Hospitais |

| Clínicas Especializadas |

| Farmácias Online e Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Via de Administração | Oral | |

| Parenteral | ||

| Outras | ||

| Por Tipo de Terapia | Terapia Direcionada | |

| Quimioterapia | ||

| Imunoterapia (mAbs e BsAbs) | ||

| CAR-T e Terapia Celular | ||

| Regimes de Combinação | ||

| Por Classe de Medicamento | Inibidores de BTK | |

| Inibidores de BCL-2 | ||

| Inibidores de PI3K | ||

| mAbs CD20 | ||

| Agentes Citotóxicos | ||

| Outras | ||

| Por Linha de Terapia | Primeira Linha | |

| Segunda Linha | ||

| Recidivante / Refratário | ||

| Por Canal de Distribuição | Hospitais | |

| Clínicas Especializadas | ||

| Farmácias Online e Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

1. Qual é o tamanho atual do mercado de terapêuticas para leucemia linfocítica crônica?

O mercado de terapêuticas para leucemia linfocítica crônica alcançou USD 5,42 bilhões em 2025 e está projetado para subir para USD 7,46 bilhões até 2030.

2. Qual classe de terapia detém a maior participação de mercado hoje?

Inibidores de BTK detêm a maior participação em 46,54% da receita de 2024, impulsionados por agentes de primeira geração e rápida adoção de moléculas de próxima geração.

3. Quão rápido o mercado Ásia-Pacífico está crescendo?

Ásia-Pacífico é a região de crescimento mais rápido com uma TCAC projetada de 9,32% até 2030, apoiada por aprovações recentes no Japão e China.

4. O que está impulsionando a adoção de regimes de duração fixa?

Terapias de combinação que eliminam doença residual mínima acima de 90% permitem que médicos parem tratamento com segurança, cortando toxicidade e custo geral, um fator-chave para pagadores.

5. Por que inibidores de BTK não-covalentes são importantes?

Eles abordam mutações de resistência como C481S e L528W que limitam agentes BTK covalentes, explicando sua TCAC projetada de 8,42%.

Página atualizada pela última vez em: