Tamanho e Participação do Mercado de Terapêuticos para Leucemia Linfoblástica Aguda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.48% CAGR |

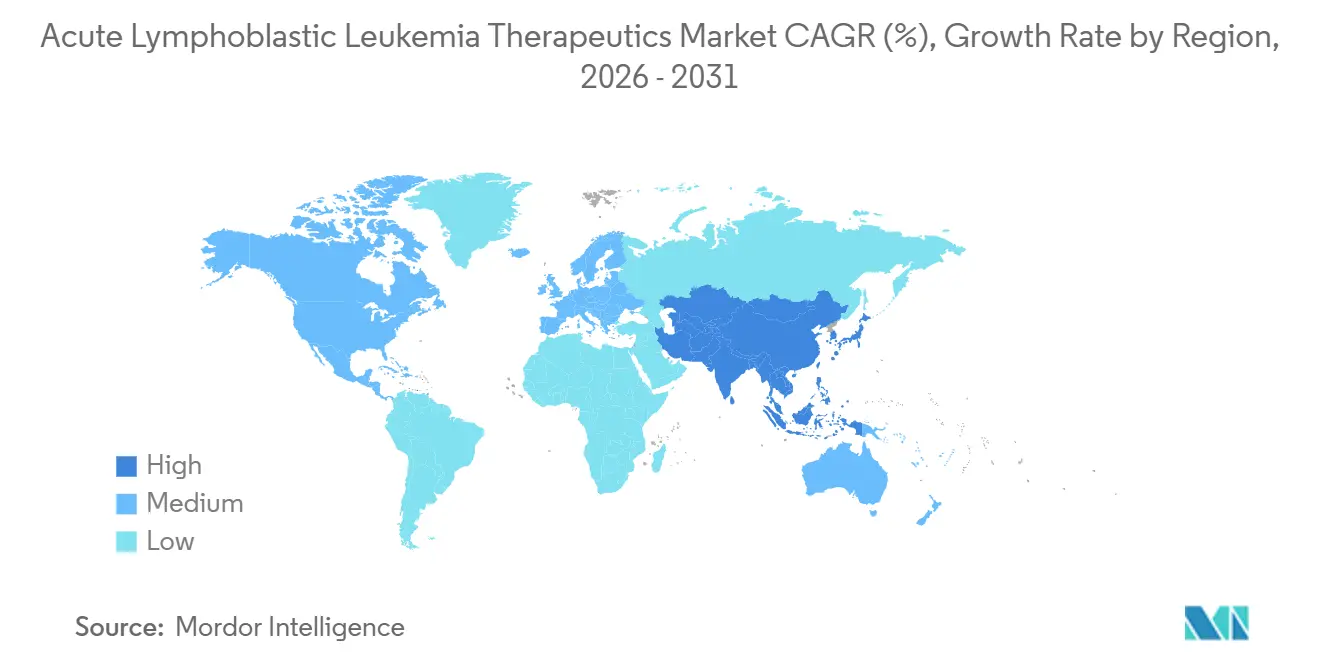

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

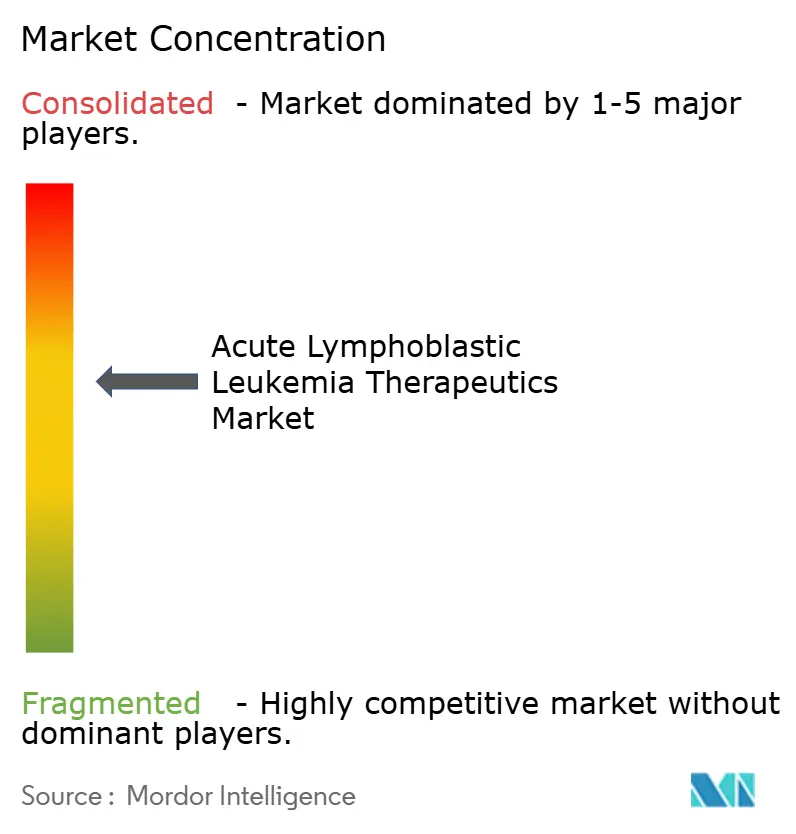

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêuticos para Leucemia Linfoblástica Aguda pela Mordor Intelligence

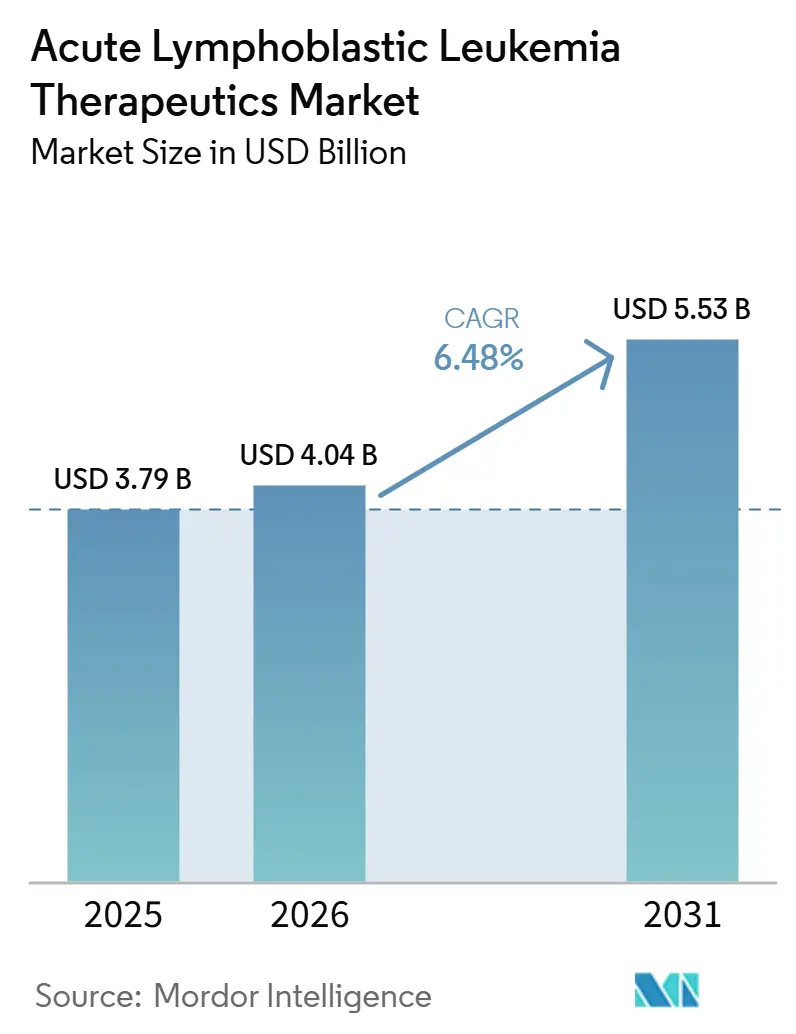

O tamanho do Mercado de Terapêuticas para Leucemia Linfoblástica Aguda está projetado para expandir de USD 3,79 bilhões em 2025 e USD 4,04 bilhões em 2026 para USD 5,53 bilhões até 2031, registrando um CAGR de 6,48% entre 2026 e 2031.

O crescimento está fundamentado no sucesso clínico de agentes direcionados, imunoterapias e produtos à base de células que estão redefinindo protocolos antes dominados pela quimioterapia com múltiplos agentes. A região Ásia-Pacífico apresenta a expansão regional mais acelerada, com projeção de CAGR de 9,80% até 2030, à medida que uma cobertura de seguro mais ampla impulsiona os volumes de diagnóstico e tratamento na China e na Índia. A América do Norte mantém sua posição de liderança, sustentada pela alta adesão às diretrizes clínicas, acesso rápido ao lançamento de medicamentos e reembolso contínuo para modalidades de alto custo, como a terapia CAR-T. A robustez do pipeline é mais evidente em agentes que abordam a doença cromossomo Philadelphia–positivo e os subtipos com rearranjo KMT2A, enquanto o uso mais amplo dos testes de doença residual mínima (DRM) está reduzindo o tempo para modificação do tratamento. As pressões de precificação permanecem um obstáculo estrutural; um único ciclo de CAR-T tem custo médio de USD 525.000 e continua a desafiar a adoção equitativa em países de renda média.

Principais Conclusões do Relatório

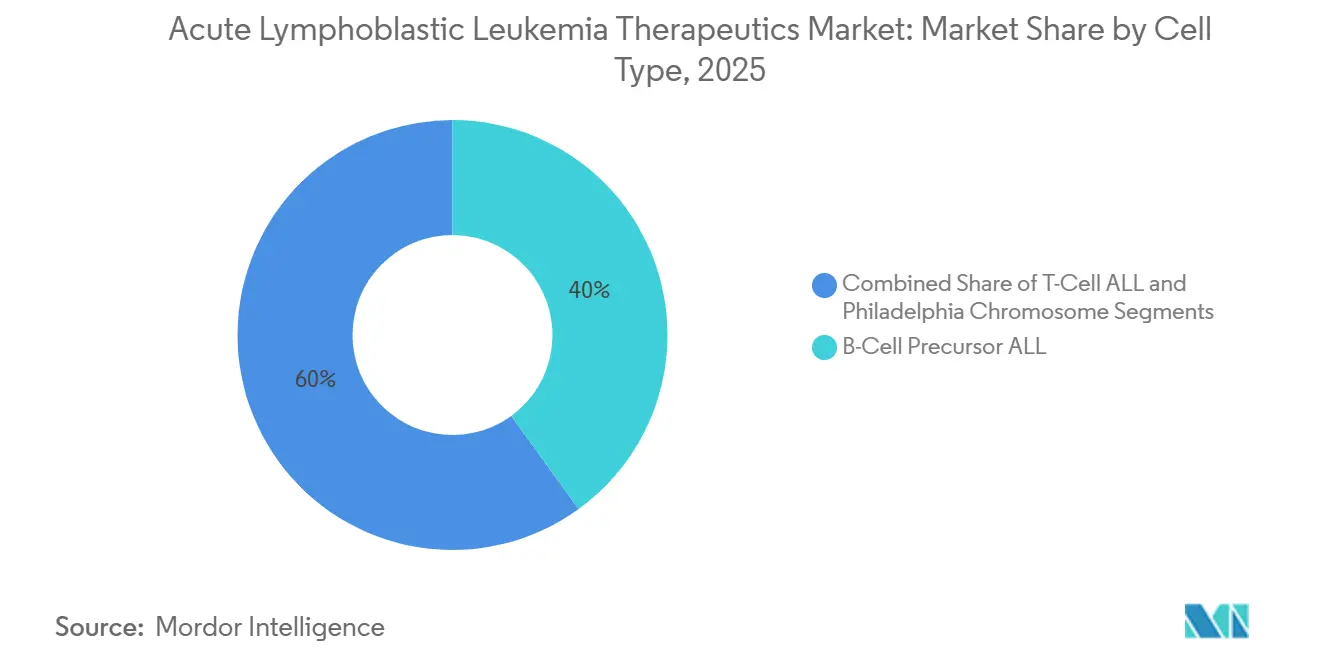

- Por tipo de célula, a doença de precursor de células B deteve 40,02% da participação do mercado de terapêuticos para leucemia linfoblástica aguda em 2025; a doença cromossomo Filadélfia–positivo está prevista para avançar a um CAGR de 9,05% até 2031.

- Por classe terapêutica, a quimioterapia gerou 39,42% da receita de 2025, enquanto a terapia direcionada deve crescer a um CAGR de 8,25% entre 2026 e 2031.

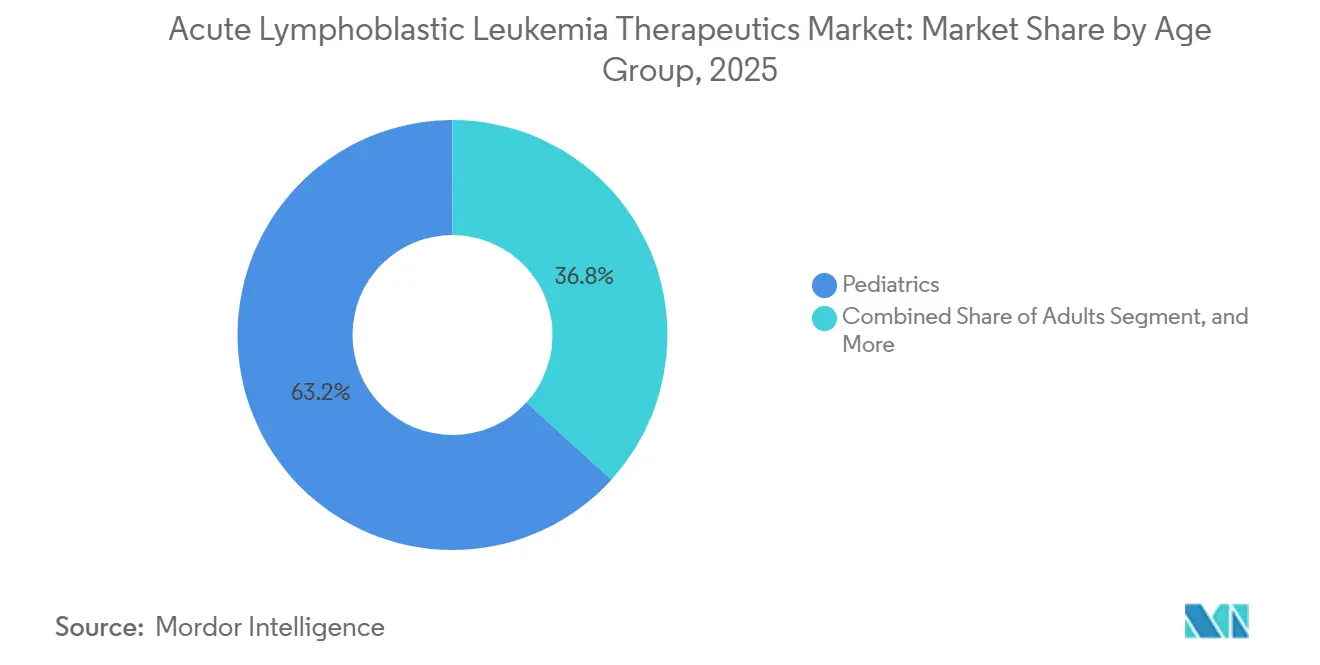

- Por faixa etária, a pediatria respondeu por 63,25% do tamanho do mercado de terapêuticos para leucemia linfoblástica aguda em 2025; o coorte adulto está projetado para expandir a um CAGR de 8,54% até 2031.

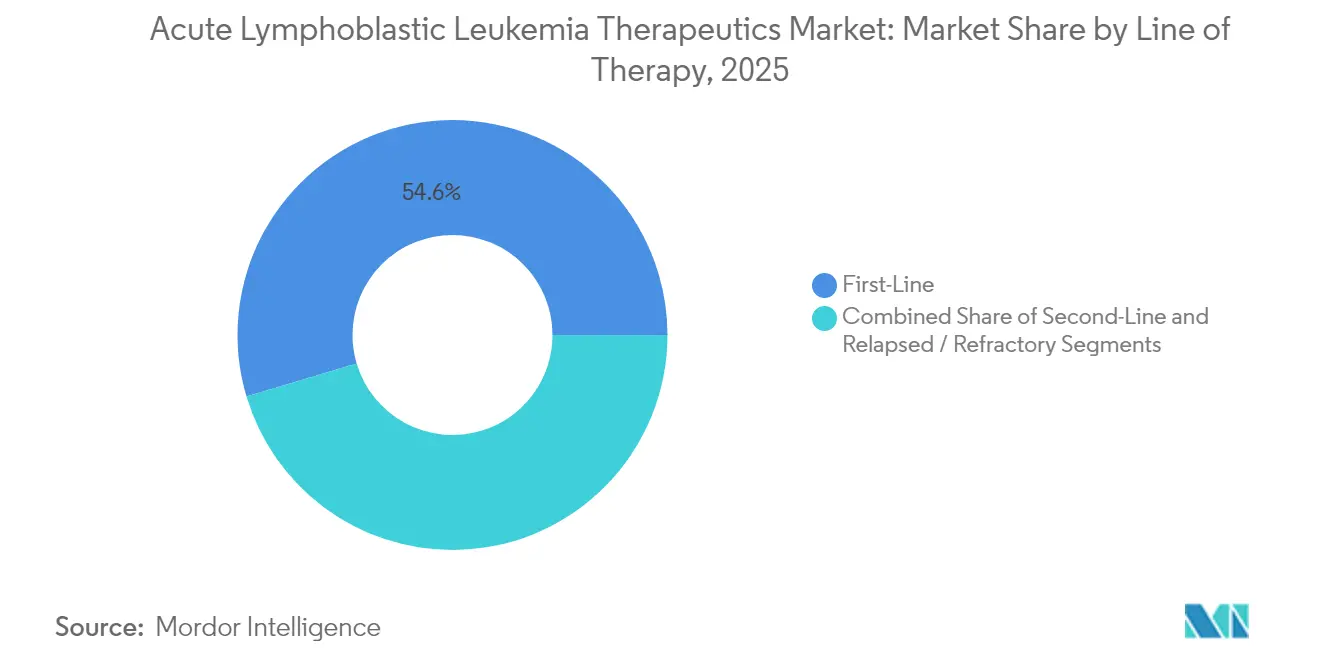

- Por linha de terapia, os protocolos de primeira linha capturaram uma participação de 54,62% em 2025, enquanto o cenário de recidiva/refratário está posicionado para um crescimento de CAGR de 7,98%.

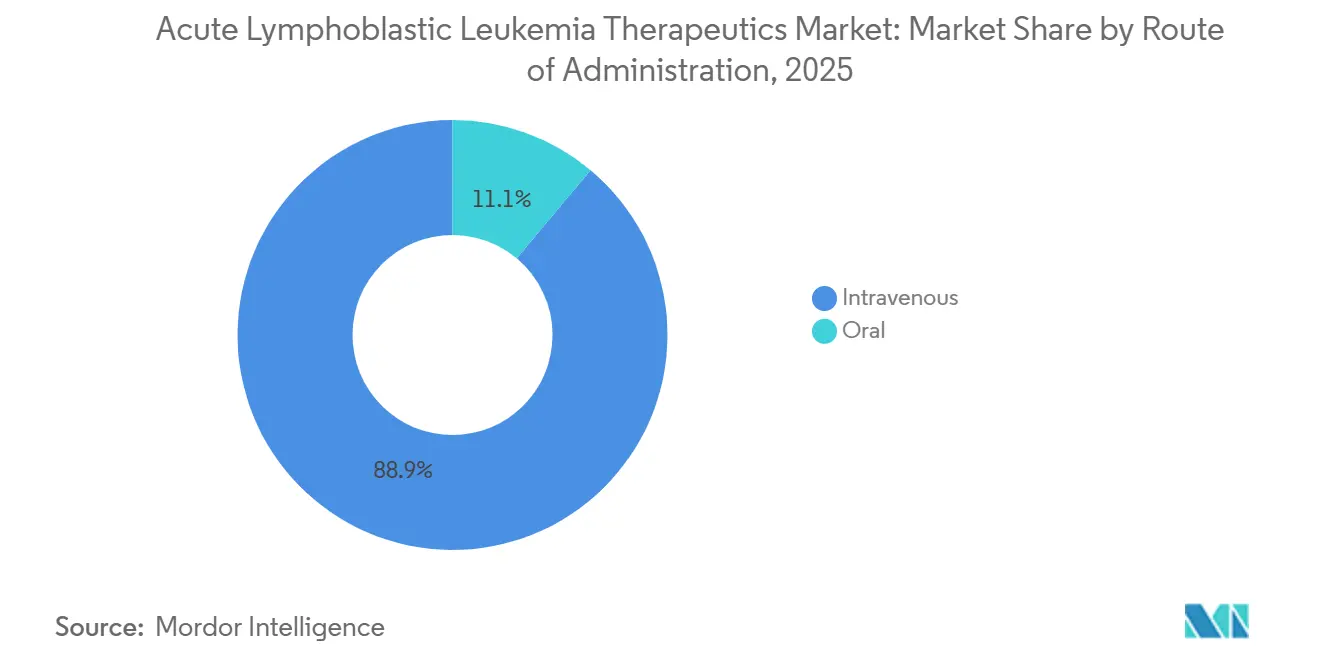

- Por via, a administração intravenosa dominou com uma participação de 88,92% em 2025; os agentes orais estão crescendo a um CAGR de 7,14% devido à adoção mais ampla de inibidores de tirosina quinase.

- Por geografia, a região Ásia-Pacífico está projetada para registrar os ganhos mais rápidos, aumentando sua participação no mercado de terapêuticos para leucemia linfoblástica aguda até 2031 a um CAGR de 9,57%

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos para Leucemia Linfoblástica Aguda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta carga de LLA e programas de cuidados oncológicos pediátricos | +1.7% | América do Norte, Europa, programas globais | Longo prazo (≥ 4 anos) |

| Expansão de P&D e pipeline de ensaios clínicos | +1.4% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Vias regulatórias aceleradas e outras vias expeditas favoráveis | +1.0% | Liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Uso crescente de biópsia líquida e teste de DRM | +0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em terapias direcionadas | +1.2% | Global, maior impacto em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Mudança em direção a plataformas CAR-T alogênicas prontas para uso, acelerando a escalabilidade comercial e a elegibilidade dos pacientes | +1.0% | América do Norte e Europa primeiro, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta carga de LLA e programas de cuidados oncológicos pediátricos

O mercado de terapêuticas para leucemia linfoblástica aguda continua a se beneficiar da expressiva incidência global em crianças; 6.550 novos casos foram registrados nos Estados Unidos em 2024, e a LLA representa 80% das leucemias infantis (lls.org). Consórcios pediátricos dedicados elevaram os parâmetros de sobrevivência, exemplificados por um estudo de fase 3 do Children's Oncology Group no qual o blinatumomabe elevou a sobrevida livre de doença em três anos de 87,9% para 96,0%.[1]Children's Hospital of Philadelphia, "Nova Pesquisa do Children's Hospital of Philadelphia para Transformar o Padrão de Cuidado para LLA de Células B Recém-Diagnosticada," chop.edu A prevalência mundial entre crianças atingiu 168.879 casos em 2021, um aumento de 59,06% em comparação com as duas últimas décadas. Tais estatísticas sustentam o investimento contínuo em regimes específicos para pediatria e em infraestrutura de centros de excelência que, coletivamente, estimulam a adoção de medicamentos e a convergência de diretrizes.

Expansão de P&D e pipeline de ensaios clínicos

Um ecossistema de desenvolvimento prolífico está remodelando as opções terapêuticas. As designações de doença rara pediátrica e órfã de julho de 2024 para o UCART22 ressaltam o entusiasmo dos reguladores pelas terapias celulares alogênicas de próxima geração. O Revuforj (revumenibe) entrou no mercado dos EUA no final de 2024 com uma taxa de resposta de 63% em leucemias com rearranjo KMT2A, validando a inibição de menina como uma estratégia viável. A pesquisa intensificada de CAR-T agora abrange construtos de duplo antígeno e plataformas prontas para uso, com o objetivo de reduzir o atraso na fabricação, ampliar a elegibilidade dos pacientes e apoiar o aumento de escala dos terapêuticos para leucemia linfoblástica aguda.

Aprovações aceleradas e outras aprovações expeditas

Os órgãos reguladores reduziram os prazos de comercialização para ativos de alto impacto. Dois terços das aprovações de novos medicamentos da FDA em 2024 utilizaram uma via acelerada, e o ponatinibe combinado com quimioterapia recebeu aprovação acelerada em março de 2024 para o tratamento de primeira linha da doença Philadelphia-positivo.[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Aprovações de Novos Medicamentos para 2024," fda.gov Mecanismos semelhantes na Europa e no Japão estão se expandindo, refinando as sequências de lançamento global e melhorando a confiabilidade das previsões para os fabricantes.

Uso mais amplo de biópsia líquida e teste de DRM

Ensaios baseados em ctDNA com sensibilidade de 0,01% estão informando escaladas terapêuticas mais precoces. Pacientes adultos DRM-negativos de precursor de células B que receberam blinatumomabe experimentaram um aumento na taxa de sobrevida global em três anos de 68% para 85%. Os obstáculos de implementação — custos de teste de USD 500 a 3.000 e variabilidade de seguros — estão diminuindo à medida que a cobertura baseada em valor se expande. Diretrizes de padronização e programas de treinamento de clínicos promovidos por grandes centros acadêmicos estão ajudando a reforçar a adoção em todo o mercado de terapêuticos para leucemia linfoblástica aguda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de terapia e lacunas de reembolso | −1.5% | Global, mais elevado em regiões em desenvolvimento | Médio a longo prazo (≥ 4 anos) |

| Efeitos colaterais graves associados ao risco de recidiva e resistência a medicamentos | −1.0% | Global | Médio prazo (2-4 anos) |

| Disparidades no acesso à saúde | −0.8% | Regiões em desenvolvimento e áreas rurais | Longo prazo (≥ 4 anos) |

| Resultados de longo prazo incertos de novas terapias | −0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de terapia e lacunas de reembolso

O preço unitário continua sendo a maior barreira à penetração dos terapêuticos para leucemia linfoblástica aguda. O obecabtagene autoleucel tem um preço de tabela de USD 525.000. Os complementos de hospitalização e cuidados de suporte ampliam a lacuna de acessibilidade, e muitos pagadores aplicam obstáculos de autorização prévia que podem atrasar o momento da infusão. A atualização da tabela de honorários de 2025 do Medicare dos EUA introduziu códigos de navegação e reembolsos por inflação; ainda assim, uma exposição significativa ao pagamento direto persiste, especialmente em planos com seguro comercial ou autofinanciados.[3]Centros de Serviços Medicare e Medicaid, "Políticas de Pagamento do Ano Civil 2025 no Âmbito da Tabela de Honorários Médicos," federalregister.gov

Efeitos colaterais graves, risco de recidiva e resistência a medicamentos

Agentes inovadores trazem novas toxicidades: 23% dos receptores de blinatumomabe apresentaram eventos neurológicos graves em um estudo com adultos DRM-negativos versus 5% nos controles de quimioterapia. O monitoramento neurológico de CAR-T, o manejo da síndrome de liberação de citocinas e a vigilância de longo prazo da aplasia de células B intensificam as demandas de recursos. As taxas de recidiva permanecem significativas — 12,7% em coortes pediátricos — com taxas de sobrevida de cinco anos pós-recidiva de apenas 52,5% para LLA-B e 21,5% para LLA infantil.[1]Hospital Infantil da Filadélfia, "Nova Pesquisa do Hospital Infantil da Filadélfia para Transformar o Padrão de Cuidado para LLA de Células B Recém-Diagnosticada," chop.edu Mecanismos de resistência, como o splicing alternativo, atenuam a eficácia dos esteroides e do metotrexato, exigindo revisões constantes de regimes em todo o mercado de terapêuticos para leucemia linfoblástica aguda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Célula: Terapêuticos de precisão reformulam o desempenho dos segmentos

O tamanho do mercado de terapêuticos para leucemia linfoblástica aguda para a doença de precursor de células B foi ancorado por uma participação de receita de 40,02% em 2025. A dominância reflete a profundidade das ofertas de CAR-T direcionadas ao CD19, anticorpos biespecíficos e algoritmos orientados por DRM que apoiam remissões duradouras. Os regimes baseados em ponatinibe redefiniram os resultados para a doença cromossomo Filadélfia–positivo, que está projetada para entregar um CAGR de 9,05% até 2031. A doença de células T permanece menos bem compreendida, mas dados de fase inicial para a terapia CAR-T direcionada ao CD7 mostram uma taxa de resposta completa de 94%, indicando um potencial de crescimento significativo em espaços inexplorados.

A inovação no tratamento está progressivamente estratificando os subsegmentos por lesão genética, com inibidores de menina oferecendo um novo controle para casos com rearranjo KMT2A. À medida que o teste de DRM se mostra custo-efetivo, espera-se que a otimização da terapia de acompanhamento reduza as taxas históricas de recidiva, estreitando a lacuna de desempenho entre centros bem equipados e centros com poucos recursos dentro do mercado de terapêuticos para leucemia linfoblástica aguda.

Por Terapia: Opções direcionadas desafiam os pilares citotóxicos

A quimioterapia manteve uma participação de 39,42% em 2025, apoiada por protocolos de múltiplos agentes consolidados. No entanto, a terapia direcionada está prevista para superar todas as outras classes a um CAGR de 8,25%, impulsionada por aprovações aceleradas de ponatinibe, revumenibe e sucessivos anticorpos biespecíficos. Produtos CAR-T direcionados ao CD19, como tisagenlecleucel e obecabtagene autoleucel, redefiniram as linhas de resgate; um estudo fundamental relatou uma taxa de remissão global de 76% com perfis de segurança aprimorados para neurotoxicidade.

As estratégias de próxima geração visam fornecer construtos alogênicos e de duplo alvo que aprofundem a resposta e atenuem os atrasos de fabricação. O transplante alogênico permanece um pilar curativo para fenótipos de alto risco, enquanto a radioterapia mantém seu nicho para profilaxia do sistema nervoso central ou regimes de condicionamento. Coletivamente, essas mudanças sustentam uma inclinação gradual, porém decisiva, em direção a modalidades de precisão dentro do mercado de terapêuticos para leucemia linfoblástica aguda.

Por Faixa Etária: A população adulta acelera com regimes personalizados

A incidência pediátrica garante uma participação de receita de 63,25% para crianças em 2025, e a adição de blinatumomabe à quimioterapia de primeira linha elevou a sobrevida livre de doença em três anos para 96,0%. Os hospitais estão reorganizando as unidades de infusão para gerenciar os ciclos de 28 dias da terapia, que exigem monitoramento hospitalar durante a primeira semana.

O coorte adulto está avançando a um CAGR de 8,54% à medida que os regimes inspirados na pediatria ganham aceitação e novos inibidores de tirosina quinase reduzem a dependência de transplante. Pacientes adultos DRM-negativos tratados com blinatumomabe registraram 85% de sobrevida global em três anos versus 68% com quimioterapia isolada. O manejo geriátrico está mudando para uma abordagem de indução moderadamente intensiva, combinada com modulação imunológica, ao mesmo tempo que reconhece os encargos das comorbidades e mantém as perspectivas de remissão. Essas dinâmicas estão desencadeando investimentos em linhas de serviço em todo o mercado de terapêuticos para leucemia linfoblástica aguda.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Linha de Terapia: O cenário de recidiva/refratário impulsiona a inovação

O cuidado de primeira linha manteve uma participação de 54,62% em 2025, ancorado por combinações estratificadas por risco que podem curar um subconjunto substancial. A pesquisa pediátrica informou os protocolos adultos; o dasatinibe combinado com quimioterapia intensiva alcançou uma taxa de sobrevida livre de eventos de 65,5% em três anos em pacientes Ph-positivos, superando os comparadores históricos.

O negócio de recidiva/refratário é o motor de crescimento do mercado de terapêuticos para leucemia linfoblástica aguda, com um CAGR de 7,98%. O inotuzumabe ozogamicina alcançou 58,3% de respostas completas em ensaios pediátricos de Fase 2, e as terapias CAR-T direcionadas ao CD19 consistentemente superam 80% de taxas de remissão completa em populações com tratamento prévio intensivo. As estruturas de segunda linha estão adotando agentes direcionados mais cedo para maximizar a transição para o transplante curativo, e os registros do mundo real estão validando essas abordagens.

Por Via de Administração: A dosagem oral ganha impulso

A administração intravenosa gerou 88,92% dos gastos de 2025, consistente com os requisitos de infusão de quimioterapia, blinatumomabe e terapia celular. Os fabricantes estão expandindo as redes de centros de tratamento credenciados — o obecabtagene autoleucel dobrou para 60 locais nos EUA em poucos meses — para estabilizar as curvas de acesso dos pacientes.

As formulações orais estão ganhando a um CAGR de 7,14%. O Imkeldi, uma solução oral de imatinibe, remove as barreiras de carga de comprimidos e amplia a flexibilidade de dosagem para pacientes pediátricos e adultos com disfagia. Múltiplos agentes investigacionais direcionados a mutações leucemogênicas estão entrando na Fase 2 em forma de comprimido ou solução, prometendo benefícios para o cuidado ambulatorial e melhorias na adesão que ampliam a base endereçável do mercado de terapêuticos para leucemia linfoblástica aguda.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte reteve 37,05% da receita de 2025, impulsionada por 62.770 diagnósticos totais de leucemia naquele ano e 6.550 casos incidentes de LLA. A FDA aprovou o revumenibe e o ponatinibe mais quimioterapia em 2024, ressaltando um ritmo de autorização robusto que mantém os novos agentes acessíveis precocemente. A alta cobertura de seguros e os protocolos estabelecidos de teste de DRM continuam a encurtar os intervalos de tratamento até a resposta, reforçando o poder de precificação premium no mercado de terapêuticos para leucemia linfoblástica aguda.

A Ásia-Pacífico está se expandindo mais rapidamente do que qualquer outra região a um CAGR de 9,57%. As reformas de acesso à saúde na China e na Índia estão aumentando os volumes de triagem, enquanto a inovação local está construindo um pipeline doméstico. A aprovação da China do zevorcabtagene autoleucel para mieloma múltiplo ilustra sua prontidão regulatória para terapia celular, e evidências do mundo real sobre o ORG-101 mostraram taxas de resposta completa acima de 80% em LLA-B adulta. No entanto, as lacunas rural-urbanas no alcance diagnóstico e na acessibilidade da terapia permanecem pronunciadas, moderando a penetração absoluta apesar do forte crescimento percentual.

A Europa mantém uma participação significativa por meio de sistemas de saúde centralizados e ampla participação em ensaios clínicos. A Agência Europeia de Medicamentos estendeu várias indicações de leucemia — Bosulif e Calquence entre elas — e continua a adaptar vias adaptativas para terapias avançadas. O Oriente Médio e a África, bem como a América do Sul, ocupam fatias menores do mercado de terapêuticos para leucemia linfoblástica aguda. Centros terciários em grandes cidades estão adicionando capacidades de DRM e CAR-T; no entanto, limitações macroeconômicas e de infraestrutura dificultam sua adoção generalizada. Análises de carga de doença mostram que a incidência está caindo em localidades de renda mais alta, enquanto apresenta tendência de alta em localidades de renda mais baixa, destacando o imperativo de saúde pública de modelos de financiamento específicos por região.

Cenário Competitivo

O mercado de terapêuticos para leucemia linfoblástica aguda exibe concentração moderada, liderado por Novartis, Amgen e Pfizer, cujos portfólios de oncologia abrangem inibidores de tirosina quinase, anticorpos biespecíficos e franquias de CAR-T. A Autolus Therapeutics está emergindo com o obe-cel, um produto direcionado ao CD19 com uma taxa de remissão de 76% e um perfil de segurança aprimorado. As alianças estratégicas continuam a proliferar; empresas de grande capitalização licenciam tecnologias de plataforma de inovadores de nicho para diversificar seu pipeline.

A diferenciação tecnológica é uma alavanca cada vez mais poderosa. A BioCanRx financia a fabricação de CAR-T específico para CD22 para fortalecer as cadeias de suprimento domésticas e reduzir o custo por paciente. Enquanto isso, os construtos direcionados ao CD7 demonstram 94% de respostas completas em dados de fase 1 de LLA-T, alinhando novos entrantes ansiosos para enfrentar fenótipos historicamente resistentes. Esses esforços destacam a corrida para atender às necessidades residuais não atendidas e solidificar posições em subsegmentos de alto crescimento do mercado de terapêuticos para leucemia linfoblástica aguda.

A concorrência de preços permanece moderada, dado os substitutos terapêuticos limitados e os altos custos de desenvolvimento. No entanto, os pagadores estão explorando contratos baseados em resultados para modalidades de custo ultraelevado, um movimento que poderia redefinir as estruturas de margem. À medida que os entrantes no pipeline proliferam, a diferenciação por meio de escalabilidade de fabricação, aprimoramentos de segurança e dados robustos do mundo real ditará as mudanças de participação de longo prazo.

Líderes do Setor de Terapêuticos para Leucemia Linfoblástica Aguda

-

Pfizer Inc.

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F. Hoffmann-La Roche

-

Amgen Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Penn Medicine relatou que o huCART19-IL18 alcançou redução do câncer em 81% dos pacientes e remissão completa em 52%, com planos de expansão para coortes de LLA

- Abril de 2025: A Autolus Therapeutics obteve autorização condicional da MHRA do Reino Unido para o Aucatzyl (obecabtagene autoleucel) em LLA-B adulta recidivada/refratária.

- Janeiro de 2025: A Comissão Europeia aprovou o BLINCYTO (blinatumomabe) como terapia de consolidação isolada para LLA-B adulta Filadélfia-negativa, CD19-positiva recém-diagnosticada.

- Novembro de 2024: A FDA aprovou o Aucatzyl para LLA de precursor de células B adulta recidivada/refratária.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de terapêuticas para leucemia linfoblástica aguda (LLA) como todos os medicamentos sujeitos a receita médica e procedimentos baseados em células administrados com intenção curativa ou paliativa a doentes diagnosticados com LLA de células B, células T ou com cromossoma Filadélfia positivo, em coortes pediátricas, adultas e geriátricas a nível mundial.

As formulações administradas por via intravenosa ou oral e as opções avançadas, como CAR-T, anticorpos biespecíficos e transplante alogénico de células estaminais, estão incluídas no âmbito, enquanto os kits puramente de diagnóstico, os agentes de cuidados de suporte (antieméticos, fatores de crescimento) e as moléculas exclusivas de ensaios clínicos permanecem fora do âmbito.

Visão Geral da Segmentação

-

Por Tipo de Célula

- LLA de Precursor de Células B

- LLA de Células T

- Cromossomo Filadélfia (Ph+ / Ph–)

-

Por Terapia

-

Quimioterapia

- Hiper-CVAD

- CALGB 8811

- Linker

- Inibidores de Nucleosídeos

- Terapia Direcionada

- Radioterapia

-

Transplante de Células-Tronco

- Autólogo

- Alogênico

-

CAR-T / Terapia Celular

- CD19

- Próxima Geração (Duplo Antígeno, Alogênico)

-

Quimioterapia

-

Por Faixa Etária

- Pediatria (0–18 anos)

- Adultos (19–64 anos)

- Geriatria (≥65 anos)

-

Por Linha de Terapia

- Primeira Linha

- Segunda Linha

- Recidiva / Refratário

-

Por Via de Administração

- Intravenosa

- Oral

-

Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplos pontos de contacto com hematologistas pediátricos, oncologistas de adultos, farmacêuticos hospitalares e responsáveis regionais de associações de doentes na América do Norte, Europa, Ásia e América Latina ajudaram-nos a validar as quotas de linha de terapêutica no mundo real, a intensidade de dose típica, as mudanças emergentes de uso off-label e os corredores de preço médio de venda. Os seus contributos colmataram as lacunas deixadas pelo trabalho de secretária e orientaram os intervalos de pressupostos que alimentam o modelo.

Investigação Documental

Começámos por mapear o conjunto de doentes tratados utilizando ficheiros de epidemiologia abertos do GLOBOCAN, CDC SEER, do European Cancer Information System e do Registo Nacional de Cancro do Japão. Os padrões de adoção de tratamentos foram comparados com os arquivos de aprovação da FDA e da EMA, os registos de estado do ClinicalTrials.gov e as diretrizes de prescrição emitidas por entidades como a National Comprehensive Cancer Network. As informações financeiras sobre vendas de medicamentos foram retiradas de declarações 10-K e apresentações a investidores, complementadas pelo fluxo de notícias do Dow Jones Factiva e pelos resumos do D&B Hoovers sobre operadores de oncologia cotados e privados. Esta lista ilustrativa não é exaustiva; inúmeros conjuntos de dados públicos adicionais e literatura cinzenta informaram os pontos de quebra e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

As trajetórias de incidência, prevalência e sobrevivência criam um conjunto de procura de cima para baixo que é depois filtrado através das taxas de procura de tratamento, da progressão da linha de terapêutica e da duração específica do regime para derivar os ciclos anuais. Verificações seletivas de baixo para cima, divulgações de vendas agregadas dos principais fornecedores e auditorias de ASP × volume amostradas a partir de concursos hospitalares, ajudam-nos a recalibrar os totais. Os principais inputs incluem: 1) incidência de LLA por país, 2) divisão pediátrico-adulto, 3) quota de doentes elegíveis para terapia dirigida ou celular, 4) duração média do tratamento por regime, 5) deriva do ASP de marca versus genérico, e 6) cadência de aprovação regulatória. As previsões assentam em regressão multivariada em que a incidência, a penetração da terapêutica e a erosão de preços atuam como fatores determinantes; três cenários alternativos são testados sob pressão antes de o caso base ser fixado.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação às despesas históricas com terapêuticas, aos limites de reembolso dos pagadores e às receitas publicamente reportadas dos medicamentos âncora. Os analistas sénior reveem as anomalias, após o que um segundo par de olhos dá a aprovação final. Atualizamos a cada doze meses e desencadeamos atualizações a meio do ciclo se uma expansão significativa de indicação, uma retirada por razões de segurança ou uma alteração no reembolso modificar materialmente as perspetivas.

Por que Razão a Linha de Base de Terapêuticas para Leucemia Linfocítica Aguda da Mordor é Fiável

Os valores publicados diferem frequentemente porque as empresas optam por categorias mais amplas de leucemia, aplicam preços uniformes de medicamentos ou elevam as previsões sem verificar a elegibilidade dos doentes tratados.

A clareza do âmbito, a seleção disciplinada de variáveis e uma atualização anual ajudam a Mordor a apresentar o ponto de partida mais reprodutível para os decisores.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,79 mil milhões | Mordor Intelligence | - |

| USD 3,32 mil milhões (2024) | Global Consultancy A | Exclui CAR-T e casos recidivados em adultos |

| USD 5,27 mil milhões | Regional Consultancy B | Agrega medicamentos para LMA e LLA e utiliza preços de tabela |

Em suma, ao alinhar-se com a matemática dos doentes tratados e ao efetuar verificações cruzadas com as vendas no mercado, a Mordor fornece uma linha de base equilibrada e transparente que os compradores podem rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terapêuticos para leucemia linfoblástica aguda?

O mercado é avaliado em USD 4,04 bilhões em 2026 e deve atingir USD 5,53 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo a um CAGR de 9,57%, a taxa regional mais rápida até 2031.

Qual classe terapêutica está projetada para crescer mais rapidamente?

As terapias direcionadas estão previstas para registrar um CAGR de 8,25% entre 2026 e 2031, superando todas as outras classes.

Qual é a importância da demanda pediátrica?

As crianças respondem por 63,25% da receita de 2025, ressaltando sua dominância nos volumes de tratamento.

Qual é a principal barreira para uma adoção mais ampla de novas terapias?

O alto custo da terapia, incluindo infusões de CAR-T com preço de USD 525.000, permanece o principal obstáculo ao acesso equitativo.

Os tratamentos orais estão se tornando mais comuns?

Sim, formulações orais como o Imkeldi estão impulsionando um CAGR de 7,14% para o segmento oral, oferecendo administração conveniente e adesão aprimorada.

Página atualizada pela última vez em: