Tamanho e Participação do Mercado de Fôrmas na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.22% CAGR |

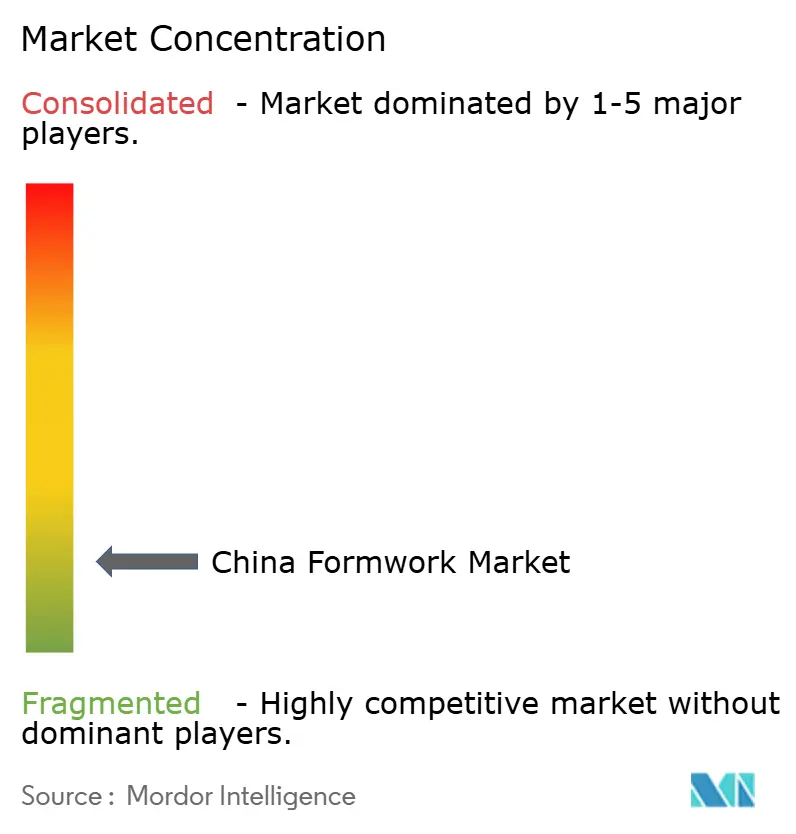

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fôrmas na China por Mordor Intelligence

O tamanho do Mercado de Fôrmas na China está projetado em 1,24 bilhão de USD em 2025, 1,27 bilhão de USD em 2026, e deve atingir 1,8 bilhão de USD até 2031, crescendo a um CAGR de 7,22% de 2026 a 2031.

O atual caminho de expansão reflete uma clara mudança na demanda, à medida que a atividade habitacional privada se enfraqueceu. Ao mesmo tempo, a infraestrutura apoiada pelo Estado assumiu um papel maior na sustentação do mercado de fôrmas na China. O programa Seis Redes da China deve direcionar CNY 7 trilhões (USD 1,02 trilhão) para redes elétricas, gasodutos e adutoras, infraestrutura de computação e redes logísticas em 2026, o que sustenta um amplo pipeline para obras de concreto moldado in loco e sistemas de fôrmas de alto ciclo. O investimento em infraestrutura cresceu 8,9% em relação ao ano anterior no primeiro trimestre de 2026, ajudando a reverter o cenário de construção mais fraco observado em 2025 e proporcionando ao mercado de fôrmas na China uma base de projetos mais duradoura. A demanda também está se movendo em direção a sistemas reutilizáveis e projetados, porque eficiência de mão de obra, conformidade com metas de carbono e padronização de projetos agora importam mais nas aquisições do que o simples custo inicial do material. O cenário competitivo, portanto, favorece fornecedores com escala em frotas de locação, especialização em sistemas trepantes e modulares, e capacidade de apoiar obras públicas complexas e projetos vinculados à exportação, em vez de empresas ligadas principalmente à construção residencial convencional.

Principais Conclusões do Relatório

- Por tipo, as fôrmas modulares / de sistema detinham 55% da participação do mercado de fôrmas na China em 2025 e também são o tipo de crescimento mais rápido, com um CAGR de 8,6% até 2031.

- Por configuração, os sistemas trepantes detinham 30% de participação e registraram o CAGR mais rápido de 8,54% até 2031.

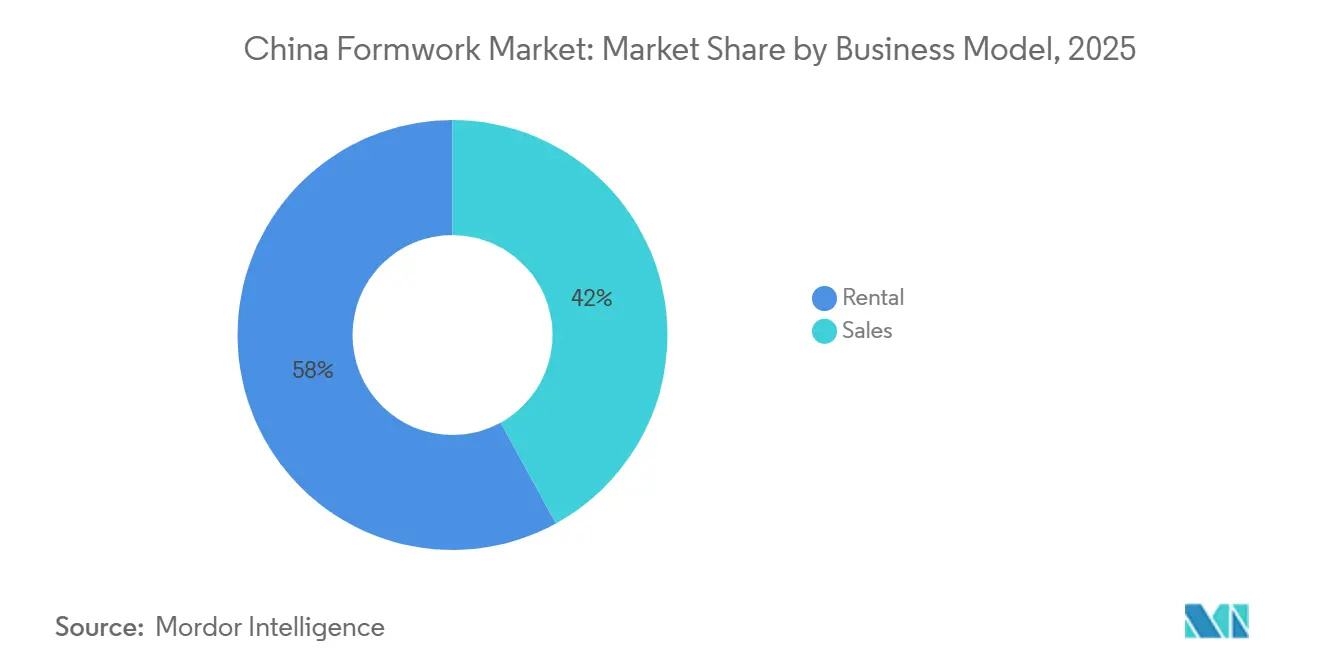

- Por modelo de negócio, a locação representou 58% do tamanho do mercado de fôrmas na China em 2025 e registrou o maior CAGR projetado de 8,40% até 2031.

- Por setor, a construção residencial detinha 38% de participação em 2025, enquanto a infraestrutura deve expandir ao CAGR mais rápido de 9,00% até 2031.

- Por material, madeira / compensado representou 34% do mercado em 2025, enquanto o alumínio deve crescer mais rapidamente a um CAGR de 7,80% até 2031.

- Por geografia, o Leste da China detinha 31% de participação em 2025, enquanto o Sudoeste da China deve registrar o maior CAGR de 8,70% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fôrmas na China

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Modernização da Infraestrutura e a Renovação Urbana Impulsionam a Demanda por Fôrmas | +2.00% | Nacional, concentrado no Leste da China, Norte da China e Sudoeste da China | Médio prazo (2 a 4 anos) |

| As Metas de Duplo Carbono Aceleram a Adoção de Sistemas de Fôrmas Reutilizáveis | +1.50% | Nacional, com maior aplicação de conformidade em cidades de Nível 1 e Nível 2 | Médio prazo (2 a 4 anos) |

| A Escassez de Mão de Obra e as Necessidades de Produtividade Impulsionam o Uso de Fôrmas Projetadas | +1.20% | Nacional, mais agudo em Pequim, Xangai, Guangzhou e Shenzhen | Curto prazo (≤ 2 anos) |

| O Planejamento Digital de Fôrmas e o Rastreamento de Ativos Melhoram a Eficiência dos Projetos | +0.90% | Leste da China e Sul da China, com expansão para o Centro da China | Médio prazo (2 a 4 anos) |

| A Urbanização em Cidades de Menor Nível Sustenta a Demanda por Construção de Reposição | +0.80% | Sudoeste da China, Centro da China, Noroeste da China | Longo prazo (≥ 4 anos) |

| Os Projetos da Rota e Cinturão Expandem a Demanda de Exportação por Sistemas de Fôrmas | +0.50% | Nacional, centrado em polos de manufatura orientados à exportação no Leste e Sul da China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Modernização da Infraestrutura e a Renovação Urbana Impulsionam a Demanda por Fôrmas

O principal motor da construção migrou das torres residenciais privadas para a infraestrutura financiada com recursos públicos, e essa mudança melhorou a qualidade da demanda no mercado de fôrmas na China. Os projetos de infraestrutura geralmente exigem sistemas mais duráveis e especializados, incluindo equipamentos trepantes para pilares de pontes, soluções deslizantes para torres e silos, e fôrmas para túneis em obras de metrô e rodovias, em vez das configurações mais simples e com uso intensivo de compensado comuns em projetos habitacionais. O 15º Plano Quinquenal para 2026 a 2030 compromete CNY 5 trilhões (USD 1 trilhão) para atualizações de gasodutos de gás, água, drenagem e aquecimento em 770.000 quilômetros, e outros CNY 5 trilhões (USD 1 trilhão) para expansão da rede elétrica e corredores de transmissão interprovinciais, o que mantém o trabalho intensivo em concreto elevado em várias categorias de projetos[1] Xinhua, "O Massivo Impulso de Infraestrutura da China Visa a Demanda Doméstica e a Estabilização do Crescimento," Agência de Notícias Xinhua, news.cn. O investimento em infraestrutura aumentou 11,4% em janeiro e fevereiro de 2026 e 8,9% no primeiro trimestre de 2026, superando o investimento mais amplo em ativos fixos e proporcionando aos fornecedores de fôrmas melhor visibilidade plurianual do que o segmento de construção privada poderia oferecer. A renovação urbana acrescenta outra camada de demanda, pois a reabilitação de redes subterrâneas e as obras de cidades-esponja favorecem sistemas modulares que podem ser ciclados repetidamente em locais apertados, onde a eficiência de espaço e a montagem previsível são importantes.

As Metas de Duplo Carbono Aceleram a Adoção de Sistemas de Fôrmas Reutilizáveis

A política de carbono está mudando as escolhas de materiais no nível do projeto, empurrando o mercado de fôrmas na China em direção a sistemas reutilizáveis, em vez de produtos escolhidos apenas pelo baixo custo inicial. A construção de edifícios pré-fabricados atingiu 672 milhões de metros quadrados em construção em 2024, representando mais de 30% de toda a área de piso de novos edifícios, o que sublinha o quanto os métodos de construção industrializada estão agora incorporados no sistema construtivo. A norma setorial T/CCIAT 0104-2025, que entrou em vigor em 1º de março de 2026, estabeleceu procedimentos de redução de carbono para engenharia de edificações, incluindo métodos de cálculo para emissões na fase de construção e a contabilização formal dos ciclos de uso de fôrmas. A norma de avaliação de edifícios verdes GB/T 50378-2024 também eleva o limiar de conformidade para projetos premium, pois edifícios certificados com três estrelas devem usar fôrmas reutilizáveis a uma taxa de pelo menos 70%, reduzindo assim o papel do compensado convencional de uso único em empreendimentos de alto padrão. Nesse contexto, os sistemas de alumínio se beneficiam tanto do alinhamento regulatório quanto da economia do ciclo de vida, pois seu potencial de reutilização é materialmente superior ao da madeira e sua adequação à entrega padronizada de projetos é mais forte.

A Escassez de Mão de Obra e as Necessidades de Produtividade Impulsionam o Uso de Fôrmas Projetadas

O lado da mão de obra na construção se tornou mais restrito, e essa pressão está elevando o valor dos sistemas que reduzem o tempo de montagem manual, o tempo de desmontagem e o esforço de reposicionamento em todo o mercado de fôrmas na China. As equipes de projeto estão, portanto, dando maior peso às fôrmas projetadas, porque a montagem previsível reduz a dependência de equipes especializadas difíceis de encontrar e ajuda os empreiteiros a manter os cronogramas de ciclo de laje quando a disponibilidade de mão de obra se torna irregular. A análise estatística da indústria da construção para o primeiro semestre de 2025 mostrou que a produtividade da mão de obra melhorou mesmo com o enfraquecimento da produção geral, indicando que as equipes remanescentes já dependiam mais de ferramentas padronizadas e práticas de canteiro mais eficientes. Esse padrão favorece os sistemas modulares e as configurações autotrepantes, pois ambos encurtam os ciclos de trabalho repetitivos e permitem que os empreiteiros estabilizem a produtividade em condições de pessoal restrito. O resultado é que a eficiência da mão de obra não é mais um argumento de venda secundário no mercado de fôrmas na China, pois agora molda a escolha de equipamentos, a preferência por locação e a disposição de pagar por sistemas de especificação mais elevada.

O Planejamento Digital de Fôrmas e o Rastreamento de Ativos Melhoram a Eficiência dos Projetos

O planejamento digital está passando de um complemento útil para um requisito prático no mercado de fôrmas na China, à medida que a complexidade dos projetos, os prazos mais apertados e os contratos públicos maiores recompensam maior precisão de coordenação. O 14º Plano Quinquenal da indústria da construção estabeleceu uma meta para que 90% dos novos projetos investidos pelo governo alcançassem a aplicação plena de Modelagem da Informação da Construção (BIM) até 2025, e uma norma nacional emitida em junho de 2025 formalizou os procedimentos de gestão de obras baseados em BIM para engenharia de edificações. Uma vez que o planejamento de fôrmas é integrado com a logística de materiais, o monitoramento in loco e o rastreamento de ativos, os empreiteiros podem reduzir o desperdício, melhorar a previsibilidade do ciclo e obter melhor visibilidade da utilização da frota em múltiplos projetos. A joint venture da PERI em 2025 com a DataB e a plataforma Doka 360 da Doka refletem essa direção, integrando planejamento, produção, pedidos e logística de retorno em um fluxo de trabalho mais integrado que fortalece a retenção de clientes além do simples fornecimento de produtos. Os fornecedores que combinam sistemas físicos com suporte de planejamento digital estão, portanto, melhor posicionados para defender preços e prolongar a duração dos contratos. Ao mesmo tempo, os operadores domésticos de médio porte ainda têm espaço para desenvolver capacidades por meio de parcerias e atualizações de serviços orientadas por software.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Fraqueza do Setor Imobiliário Reduz a Atividade de Construção Residencial Privada | -1.8% | Nacional, mais agudo em cidades de Nível 2 e Nível 3 com excedente habitacional | Curto prazo (≤ 2 anos) |

| O Alto Custo Inicial das Fôrmas de Alumínio e Aço Limita a Adoção | -0.7% | Nacional, mais pronunciado entre empreiteiros menores em cidades de Nível 3 e Nível 4 | Médio prazo (2 a 4 anos) |

| A Volatilidade dos Preços do Aço e do Alumínio Pressiona as Margens dos Fabricantes | -0.6% | Nacional, com maior efeito sobre fabricantes de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| O Mercado de Locação Fragmentado Restringe a Padronização Nacional | -0.5% | Nacional, mais disperso no Centro, Noroeste e Nordeste da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Fraqueza do Setor Imobiliário Reduz a Atividade de Construção Residencial Privada

A habitação privada continua sendo o principal fator de arrasto no mercado de fôrmas na China, pois o ajuste imobiliário continuou em 2026 e continua a pesar sobre os novos inícios de projetos, o fluxo de caixa dos empreiteiros e a demanda por sistemas convencionais de laje e parede. A maior pressão recai sobre as aplicações com uso intensivo de madeira e compensado, pois esses materiais são os mais expostos na construção residencial de médio porte e em volume, que havia sido o maior canal histórico antes de a infraestrutura pública ganhar participação. Isso importa porque a construção residencial ainda representava a maior participação setorial em 2025, de modo que mesmo um enfraquecimento gradual nas construções privadas afeta a utilização de equipamentos, as decisões de reposição e a implantação de frotas entre muitos fornecedores locais. A habitação popular apoiada pelo governo, a renovação de vilas urbanas e a infraestrutura pública de uso duplo oferecem compensações parciais. Ainda assim, elas não substituem totalmente o mix ou o timing da demanda anteriormente gerada pelo desenvolvimento privado de edifícios altos. As empresas com vínculos mais fortes com projetos financiados pelo Estado estão, portanto, em uma posição mais resiliente do que os operadores cuja base instalada e relacionamentos com clientes permanecem concentrados na construção residencial financiada de forma privada.

O Alto Custo Inicial das Fôrmas de Alumínio e Aço Limita a Adoção

O custo inicial dos sistemas premium ainda limita a velocidade com que o mercado de fôrmas na China pode se afastar dos materiais convencionais de menor custo. As fôrmas de alumínio e aço têm melhor desempenho quando a utilização é alta, o projeto é repetitivo e os cronogramas são estáveis, pois essas condições permitem que os ciclos de reutilização distribuam o investimento inicial por um volume maior de trabalho. Um estudo de 2026 sobre projetos no Nordeste da China confirmou que as fôrmas de alumínio oferecem benefícios econômicos ao longo do ciclo de vida do projeto. Ainda assim, também mostrou por que os empreiteiros menores permanecem cautelosos no momento da primeira compra quando os orçamentos de capital são apertados. O problema é mais agudo fora das maiores cidades, onde a base de empreiteiros é mais fragmentada e os pipelines de projetos são menos previsíveis, o que enfraquece a confiança necessária para investir em frotas premium. Como resultado, a adoção cresce mais rapidamente onde os empreiteiros podem garantir trabalho repetido e alcançar alta utilização, enquanto as empresas menores continuam a equilibrar a eficiência do ciclo de vida com os custos imediatos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Fôrmas Modulares / de Sistema Consolidam sua Posição Majoritária

As fôrmas modulares / de sistema detinham 55% da participação do mercado de fôrmas na China em 2025, e este segmento também está projetado para expandir ao ritmo mais rápido com um CAGR de 8,60% até 2031. Essa liderança reflete uma clara preferência dos empreiteiros por sistemas projetados que encurtam o tempo de montagem, melhoram a previsibilidade do ciclo e reduzem a dependência de mão de obra manual em trabalhos estruturais repetitivos. As fôrmas modulares / de sistema tornaram-se mais atraentes porque os proprietários de projetos e os empreiteiros principais agora valorizam mais a produtividade, o controle de qualidade mais rigoroso e a eficiência de reutilização do que quando a mão de obra era mais fácil de obter e as construções residenciais definiam o ritmo dominante. No mercado de fôrmas na China, isso confere às plataformas modulares uma vantagem estrutural em obras de infraestrutura de alto ciclo, grandes projetos de uso misto e empreendimentos públicos padronizados, onde os benefícios da implantação repetida são mais fáceis de capturar. Também fortalece o caso dos fornecedores que podem oferecer suporte de projeto, rotatividade mais rápida no canteiro e serviço pós-venda mais robusto, em vez de apenas painéis e acessórios.

As fôrmas convencionais / tradicionais ainda representavam 45% da demanda em 2025, indicando que a base instalada, os hábitos de fornecimento local e a familiaridade dos empreiteiros construídos ao longo de muitos anos ainda têm peso em amplas partes do país. Este segmento permanece mais relevante em cidades de menor nível e projetos rurais, onde a madeira é acessível, os escopos de trabalho são mais simples e o capital necessário para sistemas avançados pode ser difícil de justificar em uma escala de projeto pequena. Mesmo assim, a direção de mudança está se alterando porque os requisitos de construção verde, as políticas de industrialização da construção e o uso mais amplo de métodos pré-fabricados estão gradualmente reduzindo o espaço prático para soluções de uso único em projetos de melhor especificação. Uma pesquisa publicada em 2025 constatou que taxas de pré-fabricação mais altas, implementação de políticas mais forte e maior atividade de patentes estão associadas a melhores resultados de eficiência energética na construção, o que apoia o movimento mais amplo em direção a práticas de construção mais industrializadas[2]Lin X. et al., "Estudo do Efeito Limiar sobre o Desenvolvimento de Edifícios Pré-fabricados para Conservação de Energia e Redução de Emissões na Indústria da Construção," Scientific Reports, nature.com. A implicação para o mercado de fôrmas na China não é um colapso repentino na demanda convencional, mas uma mudança gradual das aplicações premium em direção a sistemas reutilizáveis que se alinham melhor com as prioridades de mão de obra, conformidade e industrialização.

Por Configuração: Os Sistemas Trepantes Escalam com as Ambições Verticais da China

Os sistemas trepantes detinham 30% da participação do segmento em 2025 e registraram a taxa de crescimento mais rápida de 8,54% até 2031, posicionando-os na extremidade mais especializada do mercado de fôrmas na China. Sua expansão está ligada a edifícios supertall, pilares de pontes, núcleos de barragens e outras estruturas de concreto vertical, onde os sistemas autotrepantes reduzem a dependência de guindastes e melhoram a produtividade em canteiros de difícil acesso. Pesquisas sobre equipamentos gerais de fôrmas aéreas para estruturas acima de 200 metros constataram que as plataformas trepantes integradas e leves oferecem forte desempenho de engenharia e melhor produtividade de construção em aplicações de altura extrema. Isso se alinha com a realidade de que a infraestrutura vertical e os núcleos de edifícios altos exigem mais do que o simples fornecimento de painéis, pois dependem de engenharia de sistemas, coordenação de segurança no canteiro e desempenho de elevação repetível ao longo de longos ciclos de projeto. Isso também explica por que os especialistas multinacionais e os players domésticos avançados têm maior poder de precificação nessa configuração do que em produtos mais padronizados.

As fôrmas estáticas suportam uma ampla gama de aplicações convencionais de concreto residencial e comercial em lajes, paredes e pilares. As soluções deslizantes e de túnel ocupam posições menores, mas ambas estão ganhando relevância à medida que instalações de energia, corredores de transporte e obras subterrâneas se expandem sob programas de investimento público. Essa mudança de mix importa porque as configurações especializadas geralmente entregam taxas de locação mais altas e receita de serviços por ciclo do que os sistemas estáticos padrão, especialmente quando exigem configuração técnica e supervisão de engenharia. À medida que essas categorias crescem, a qualidade média da receita no mercado de fôrmas na China melhora, mesmo que o crescimento do volume geral permaneça moderado. Essa mudança também eleva a importância da sofisticação da frota e da capacidade de suporte técnico, porque os clientes nessas aplicações estão comprando execução confiável tanto quanto estão locando hardware.

Por Modelo de Negócio: A Locação se Consolida como o Padrão Operacional da Indústria

A locação representou 58% da participação do mercado de fôrmas na China em 2025 e deve registrar o CAGR mais rápido de 8,40% até 2031. A preferência pela locação está fundamentada na economia dos empreiteiros, pois reduz o risco de estoque, limita os encargos de manutenção e transfere parte do ciclo de atualização de conformidade para o fornecedor de equipamentos. Isso se tornou mais importante à medida que os sistemas reutilizáveis crescem em importância, porque nem todos os empreiteiros querem carregar o custo de capital de frotas premium de alumínio, aço ou trepantes em seus próprios balanços. No mercado de fôrmas na China, a locação também se adapta a um ambiente de projetos onde os tipos de trabalho mudam rapidamente, e as empresas querem a flexibilidade de alternar entre sistemas convencionais, modulares e especializados sem possuir todas as categorias de ativos. O modelo está, portanto, indo além do acesso a equipamentos e se tornando uma escolha operacional mais ampla ligada à gestão de riscos, eficiência da frota e disciplina de aquisição.

As vendas ainda representavam 42% da demanda em 2025, sustentadas principalmente por grandes grupos de construção estatais e outros grandes empreiteiros que operam frotas proprietárias em múltiplos pipelines de projetos internos. A propriedade permanece atraente quando os volumes de projetos são grandes, as especificações de trabalho são previsíveis e uma empresa pode manter alta utilização em múltiplos canteiros ao longo de vários anos. Mesmo assim, a estrutura mais ampla ainda favorece ganhos na penetração da locação, porque a fragmentação na base de empreiteiros torna o acesso sem ativos mais prático do que a propriedade direta para muitos usuários. A longa cauda de operadores regionais de locação do setor também cria pressão de consolidação, pois a padronização, o gerenciamento de utilização e o rastreamento digital são mais fáceis de implementar em maior escala do que em frotas muito locais. Para o mercado de fôrmas na China, isso significa que o valor provavelmente se deslocará para operadores que possam combinar densidade regional, suporte de engenharia e visibilidade digital da frota em uma oferta de serviços mais confiável.

Por Setor: A Infraestrutura Supera o Residencial como Motor de Crescimento

A construção residencial detinha a maior participação setorial com 38% do mercado de fôrmas na China em 2025, refletindo a importância histórica da atividade habitacional na demanda total de construção. Essa posição, no entanto, não se traduz mais na perspectiva mais forte, porque o ciclo imobiliário continua a pressionar os novos inícios de habitação e a enfraquecer a demanda por sistemas convencionais de laje e parede muito utilizados em empreendimentos privados. Os edifícios comerciais e os projetos industriais e logísticos fornecem uma camada intermediária estabilizadora, especialmente onde centros de dados, fábricas e instalações de armazenagem oferecem ciclos de construção mais curtos e layouts repetíveis. Esses projetos não substituem totalmente o peso histórico do volume residencial. Ainda assim, apoiam uma demanda mais estável por sistemas modulares e materiais reutilizáveis, pois a padronização tende a ser maior do que em torres privadas sob medida. Seu papel se torna mais importante enquanto a habitação permanece sob pressão e enquanto a infraestrutura pública absorve uma parcela maior do capital de construção.

A infraestrutura deve expandir ao ritmo mais rápido com um CAGR de 9,00% até 2031, tornando-a o motor de crescimento mais claro no mercado de fôrmas na China. A Comissão Nacional de Desenvolvimento e Reforma alocou CNY 216,8 bilhões (USD 31,4 bilhões) em títulos do tesouro especiais de prazo ultralongo para 336 grandes projetos no segundo lote de desembolso de 2026, e os governos locais já haviam emitido CNY 1,33 trilhão (USD 193,5 bilhões) em novos títulos especiais até abril de 2026. Essas obras são intensivas em fôrmas de uma forma diferente dos edifícios residenciais, porque pilares de pontes, viadutos, túneis e corredores de utilidades exigem sistemas de especificação mais elevada com maior conteúdo de engenharia e maior valor de serviço por ciclo. Isso torna a infraestrutura não apenas de crescimento mais rápido, mas também mais favorável para fornecedores com capacidades trepantes, deslizantes, de túnel e modulares. As empresas que aprofundam os laços com grandes construtores de infraestrutura apoiados pelo Estado estão, portanto, posicionadas para superar o mercado geral de fôrmas na China à medida que a composição da demanda continua a mudar.

Por Material: Madeira / Compensado Defende o Volume Enquanto o Alumínio Remodela o Segmento Premium

A madeira / compensado representou 34% da demanda em 2025, conferindo-lhe a maior participação por volume no mercado de fôrmas na China. Sua posição repousa no baixo custo de entrada, na ampla disponibilidade local e na longa familiaridade dos empreiteiros, especialmente em obras residenciais convencionais e projetos menores onde os orçamentos permanecem apertados e a intensidade de reutilização é limitada. A madeira também se beneficia do fato de que grande parte do mercado ainda opera abaixo dos limites mais rigorosos de construção verde, o que permite que soluções de menor custo permaneçam viáveis em aplicações de volume. O aço desempenha um papel importante em obras civis pesadas e sistemas de parede reutilizáveis, enquanto o plástico / fibra de vidro ocupa nichos menores em colunas circulares e obras de utilidades subterrâneas, onde os requisitos de manuseio e forma diferem dos trabalhos convencionais de laje e parede. O mix de materiais, portanto, permanece diverso, mas está cada vez mais dividido entre demanda de baixo custo orientada ao volume e demanda de especificação mais elevada orientada à reutilização.

O alumínio é o material de crescimento mais rápido, com um CAGR de 7,80% até 2031, e sua ascensão está intimamente ligada à evolução da conformidade e da construção industrializada. Os requisitos sob a norma GB/T 50378-2024 tornam as fôrmas reutilizáveis mais importantes em projetos de melhor especificação, especialmente em habitação pública ou apoiada pelo governo e obras de renovação, onde os padrões de repetibilidade e documentação são mais elevados. Um estudo de 2025 sobre tecnologia de construção verde também confirmou que os sistemas de fôrmas reutilizáveis podem reduzir o custo do ciclo de vida e os resultados de carbono em relação às linhas de base convencionais de compensado, o que sustenta o caso comercial para materiais premium. O alumínio também se adapta bem a estruturas pré-fabricadas e padronizadas, porque as geometrias repetitivas melhoram a economia de reutilização e reduzem o desperdício ao longo de longos ciclos de projeto. No mercado de fôrmas na China, isso significa que a madeira provavelmente manterá ampla relevância de mercado. Ao mesmo tempo, o alumínio continua a remodelar o segmento premium, onde conformidade, repetibilidade e eficiência ao longo da vida útil têm mais peso do que o custo inicial de compra.

Análise Geográfica

O Leste da China representou 31% da participação do mercado de fôrmas na China em 2025, tornando-o o maior cluster regional por valor e atividade. A região se beneficia da densa base de construção de Xangai, Jiangsu, Zhejiang e Shandong, onde os volumes de projetos, as redes de fornecedores e a sofisticação dos empreiteiros são todos mais fortes do que a média nacional. Também abriga uma alta concentração de fabricantes de fôrmas de alumínio, reduzindo o atrito logístico e permitindo ciclos de implantação mais rápidos para sistemas reutilizáveis. A maturidade digital do Leste da China é outra vantagem, pois a adoção de Modelagem da Informação da Construção (BIM) é mais avançada nos principais institutos de projeto e empreiteiros, ajudando as fôrmas de sistema a ganhar participação em projetos com planejamento mais integrado. Uma pesquisa publicada em 2025 sobre difusão de políticas de BIM e modos de adoção de BIM na China apoia a visão de que os ecossistemas digitalmente mais fortes estão melhor posicionados para escalar fluxos de trabalho de construção padronizados[3]Yang Y. et al., "Análise Institucional Multinível da Difusão de Políticas de BIM na Indústria da Construção da China, Uma Perspectiva Espaço-Temporal," Ain Shams Engineering Journal, doi.org.

O Norte e o Sul da China compõem o segundo nível do mercado de fôrmas na China. A demanda do Norte da China está ligada a projetos de infraestrutura e de zona de integração no corredor Pequim-Tianjin-Hebei. Ao mesmo tempo, o Sul da China se beneficia da base de construção comercial, de uso misto e de especificação mais elevada do Delta do Rio das Pérolas. O Centro da China permanece uma importante região de volume para sistemas convencionais, e também oferece espaço para operadores de locação que se expandem de bases costeiras para programas de renovação urbana em cidades como Wuhan, Zhengzhou e Changsha. O Noroeste e o Nordeste da China são menores por valor, mas ambos se beneficiam de projetos de energia e construção relacionada a redes que favorecem sistemas especializados, incluindo soluções trepantes e deslizantes.

O Sudoeste da China está projetado para registrar o crescimento mais rápido de 8,70% até 2031, o que lhe confere o maior impulso regional nas perspectivas de tamanho do mercado de fôrmas na China. O Círculo Econômico Chengdu-Chongqing é a principal razão, pois seus 350 projetos-chave carregavam um investimento planejado de 2026 de CNY 499,2 bilhões (USD 72,32 bilhões) e um investimento no primeiro trimestre de 2026 de CNY 132,73 bilhões (USD 19,47 bilhões), já superando o plano. O Produto Interno Bruto (PIB) combinado da região se aproximou de CNY 10 trilhões (USD 1,5 trilhão) em 2025, sublinhando a escala do investimento industrial e urbano concentrado ali. O plano de ação de Chongqing para 2026 a 2030 também visa novos clusters industriais de trilhões de yuan que sustentam a demanda de construção civil e industrial no médio prazo. Uma pesquisa publicada em janeiro de 2026 constatou que a nova urbanização e a eficiência verde do uso do solo estão se reforçando mutuamente nas aglomerações urbanas do Sudoeste da China, o que sustenta a atividade de construção contínua além dos ciclos de estímulo de um único ano.

Cenário Competitivo

O mercado de fôrmas na China permanece fragmentado, embora um pequeno grupo de especialistas multinacionais e empresas domésticas listadas detenha posições mais fortes nas áreas de produtos mais técnicas. As empresas internacionais mantêm vantagem em sistemas trepantes, plataformas hidráulicas e ferramentas de planejamento digital, porque essas categorias dependem de engenharia proprietária, validação de segurança e suporte de software integrado. As empresas domésticas ainda estão expandindo suas capacidades, e as mais fortes não estão mais limitadas aos segmentos de massa locais, pois também estão competindo em projetos de infraestrutura no exterior vinculados às iniciativas da Rota e Cinturão. Os contratos de construção da Rota e Cinturão atingiram USD 128,4 bilhões em 2025, alta de 81% em relação a 2024, e o tamanho médio dos contratos subiu para USD 964 milhões, expondo os fornecedores chineses a ambientes de projetos maiores e mais exigentes. Esse cenário favorece fornecedores que possam ir além da competição por preço baixo e oferecer suporte de engenharia repetível em canteiros complexos e mercados de exportação.

Os padrões técnicos também estão elevando o piso no mercado de fôrmas na China. A especificação técnica T/CASMES 623-2025, emitida em novembro de 2025, fortalece os requisitos mínimos para sistemas de suporte de fôrmas em engenharia de edificações, o que beneficia empresas com linhas de produtos certificadas e processos de engenharia documentados mais do que pequenas frotas regionais com controles de qualidade irregulares. Ao mesmo tempo, os requisitos de carbono e reutilização estão reduzindo a antiga vantagem de custo dos produtos convencionais de uso único em trabalhos premium, porque a conformidade e o desempenho do ciclo de vida agora influenciam as aquisições de forma mais direta. O resultado é um mercado mais seletivo, onde a profundidade tecnológica, a qualidade da documentação e a capacidade de atender projetos de alto ciclo importam mais do que a simples presença instalada.

Os movimentos estratégicos das principais empresas mostram para onde a competição está se dirigindo. A Doka lançou o Shear Wall Climber SCP com FormDrive e introduziu a plataforma digital de clientes Doka 360 em março de 2026, reforçando o foco da empresa em trabalhos de núcleo de edifícios altos independentes de guindaste e gestão integrada do fluxo de trabalho do cliente. A GETO recebeu a designação de Fábrica Inteligente e se tornou a primeira empresa de fôrmas de alumínio na China a obter a Certificação de Produto de Material de Construção Verde Três Estrelas da China em 2025, o que fortaleceu sua posição na competição orientada à sustentabilidade. A GETO também assinou um acordo-quadro de cooperação estratégica com a Sede Regional do Sudoeste da China Energy Engineering Corporation em 2025, o que alinha ainda mais suas capacidades com a infraestrutura verde e a execução de projetos internacionais. O mercado de fôrmas na China, portanto, provavelmente continuará a se consolidar em torno de players que possam combinar frotas padronizadas, visibilidade digital, credenciais de sustentabilidade e acesso à demanda liderada por infraestrutura.

Líderes da Indústria de Fôrmas na China

Doka (China) Co., Ltd.

PERI (China) Co., Ltd.

ULMA Construction

China State Construction Engineering Corporation

China Railway Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A GETO New Materials participou da 139ª Feira de Cantão com uma configuração de dupla exposição abrangendo fôrmas, andaimes e construção modular, visando a expansão no Sudeste Asiático, no Oriente Médio e nos mercados africanos.

- Março de 2026: A Doka lançou o Shear Wall Climber SCP com FormDrive e a plataforma digital de clientes Doka 360 na CONEXPO-CON/AGG 2026 em Las Vegas. O Shear Wall Climber SCP elimina a dependência de guindaste com 90 kips de capacidade de elevação hidráulica, reposicionando um núcleo típico de 500 kips em minutos e mantendo desempenho consistente de ciclo de laje na construção de núcleos de edifícios altos.

- Dezembro de 2025: A GETO assinou um acordo-quadro de cooperação estratégica com a Sede Regional do Sudoeste da China Energy Engineering Corporation, visando o desenvolvimento conjunto em infraestrutura verde, fabricação de equipamentos e projetos internacionais.

Escopo do Relatório do Mercado de Fôrmas na China

O Relatório do Mercado de Fôrmas na China é Segmentado por Tipo (Fôrmas Convencionais / Tradicionais e Fôrmas Modulares / de Sistema), Configuração (Estática, Trepante, Deslizante e Túnel), Modelo de Negócio (Venda e Locação), Setor (Residencial, Comercial, Industrial & Logístico e Infraestrutura), Material (Madeira / Compensado e Outros) e Região (Norte da China, Leste da China e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fôrmas Convencionais / Tradicionais |

| Fôrmas Modulares / de Sistema |

| Estática |

| Trepante |

| Deslizante |

| Túnel |

| Venda |

| Locação |

| Residencial |

| Comercial |

| Industrial e Logístico |

| Infraestrutura |

| Madeira / Compensado |

| Aço |

| Alumínio |

| Plástico / Fibra de Vidro |

| Outros Materiais |

| Norte da China |

| Leste da China |

| Sul da China |

| Centro da China |

| Sudoeste da China |

| Noroeste da China |

| Nordeste da China |

| Por Tipo | Fôrmas Convencionais / Tradicionais |

| Fôrmas Modulares / de Sistema | |

| Por Configuração | Estática |

| Trepante | |

| Deslizante | |

| Túnel | |

| Por Modelo de Negócio | Venda |

| Locação | |

| Por Setor | Residencial |

| Comercial | |

| Industrial e Logístico | |

| Infraestrutura | |

| Por Material | Madeira / Compensado |

| Aço | |

| Alumínio | |

| Plástico / Fibra de Vidro | |

| Outros Materiais | |

| Por Região | Norte da China |

| Leste da China | |

| Sul da China | |

| Centro da China | |

| Sudoeste da China | |

| Noroeste da China | |

| Nordeste da China |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual de tamanho para a demanda de fôrmas na China?

O tamanho do mercado de fôrmas na China está projetado em 1,24 bilhão de USD em 2025, 1,27 bilhão de USD em 2026 e 1,80 bilhão de USD até 2031, com um CAGR de 7,22% de 2026 a 2031.

Qual tipo de produto lidera a demanda na China?

As fôrmas modulares / de sistema lideraram com 55% de participação em 2025, e também são o tipo de crescimento mais rápido com um CAGR de 8,60% até 2031.

Por que a infraestrutura está se tornando mais importante para os fornecedores de fôrmas na China?

A infraestrutura é o setor de crescimento mais rápido com um CAGR de 9% até 2031, e os projetos em pontes, túneis, redes e utilidades urbanas exigem sistemas mais especializados e reutilizáveis do que muitos projetos residenciais.

Por que a locação está ganhando mais aceitação entre os empreiteiros?

A locação detinha 58% de participação em 2025 porque reduz o risco de propriedade, diminui o encargo de manutenção e dá aos empreiteiros acesso a sistemas de especificação mais elevada sem carregar o investimento total em frota.

Página atualizada pela última vez em: