Tamanho e Participação do Mercado de Edifícios Pré-fabricados da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

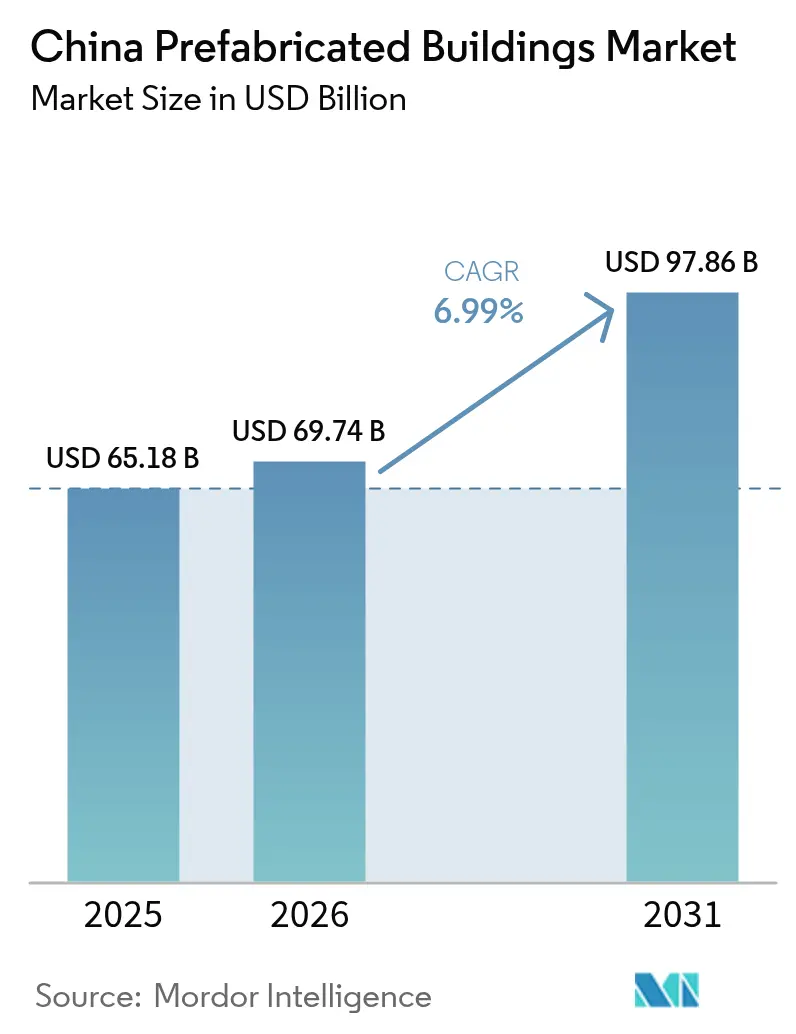

| Tamanho do mercado no ano base (2025) | 65.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 69.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

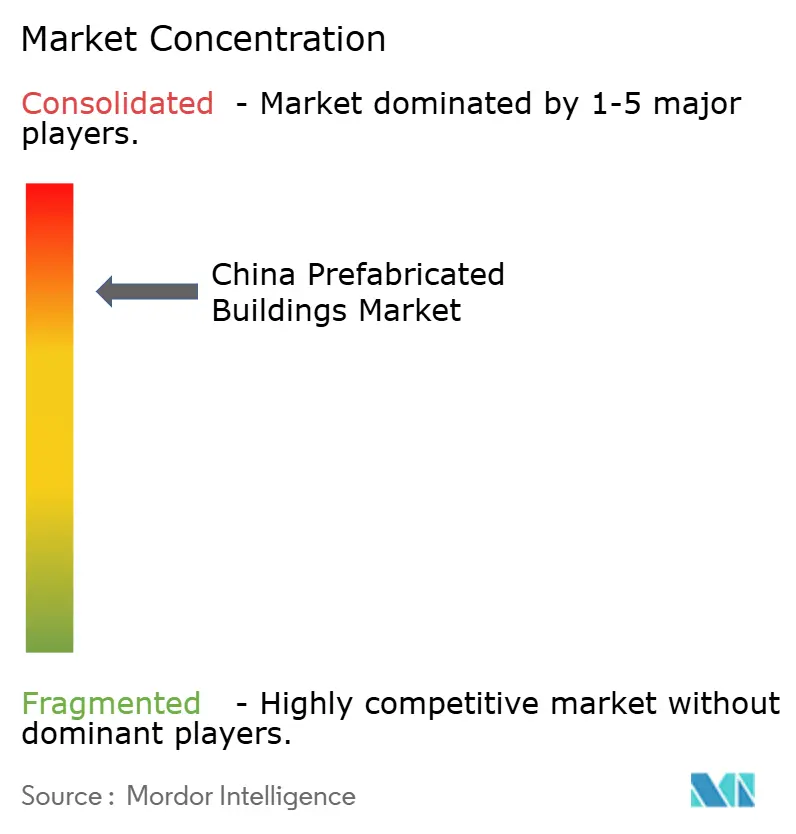

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edifícios Pré-fabricados da China por Mordor Intelligence

O tamanho do mercado de edifícios pré-fabricados da China foi avaliado em USD 65,18 bilhões em 2025 e estima-se que cresça de USD 69,74 bilhões em 2026 para atingir USD 97,86 bilhões até 2031, a um CAGR de 6,99% durante o período de previsão (2026-2031). As cotas governamentais que exigem que 30% das novas construções urbanas sejam industrializadas até 2027, aliadas aos compromissos de neutralidade de carbono, posicionam os métodos de construção em fábrica como a solução padrão para a entrega rápida e com baixo desperdício de habitações e infraestrutura. O estímulo pós-COVID, o aumento dos custos de mão de obra e as rigorosas normas de segurança em canteiros de obras aceleram ainda mais a adoção, enquanto os mandatos de Modelagem da Informação da Construção (BIM) em Shenzhen e outras cidades de primeiro nível estão impulsionando a integração digital nos fluxos de trabalho de projetos. A dinâmica competitiva permanece fragmentada porque os especialistas regionais mantêm fortes relacionamentos locais, mas a crise de liquidez entre os incorporadores tradicionais está criando oportunidades de consolidação para empreiteiros integrados bem capitalizados que podem projetar, fabricar e montar sob o mesmo teto.

Principais Conclusões do Relatório

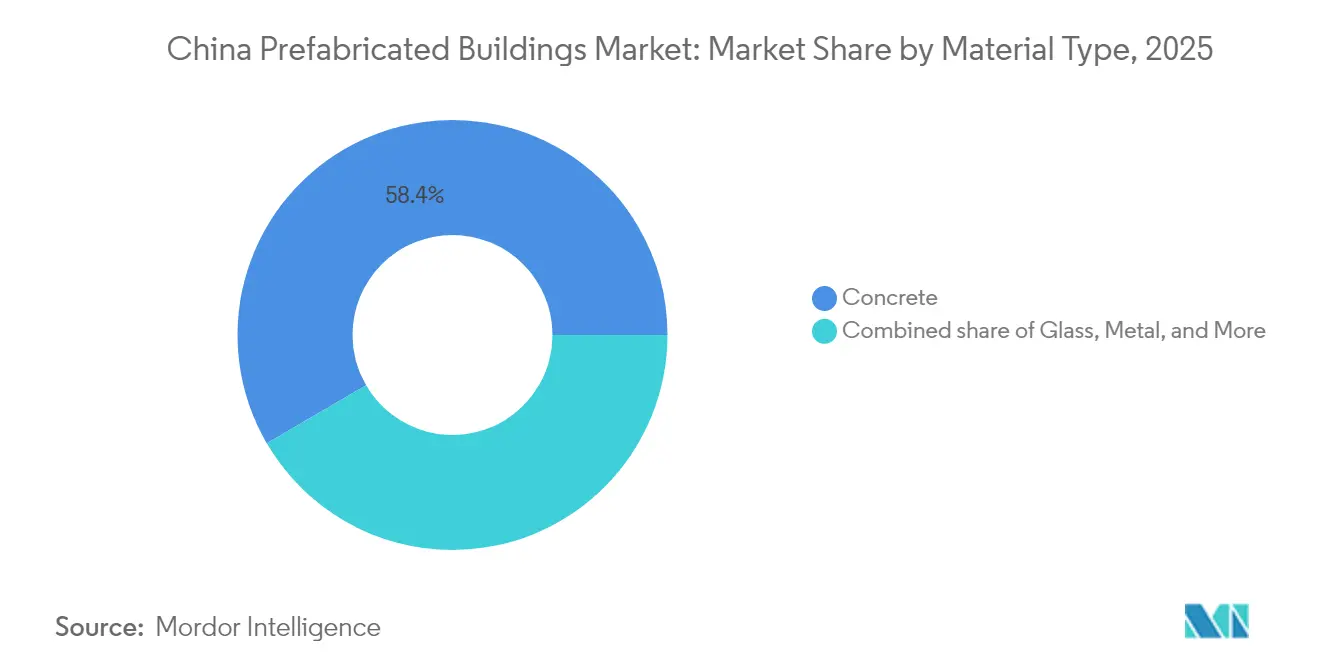

- Por tipo de material, o concreto liderou com 58,40% de participação no mercado de edifícios pré-fabricados da China em 2025, enquanto a madeira CLT/LVL avança a um CAGR de 7,45% entre 2026-2031.

- Por aplicação, a construção residencial deteve 53,65% do tamanho do mercado de edifícios pré-fabricados da China em 2025, enquanto os projetos industriais e de infraestrutura estão se expandindo a um CAGR de 7,19% entre 2026-2031.

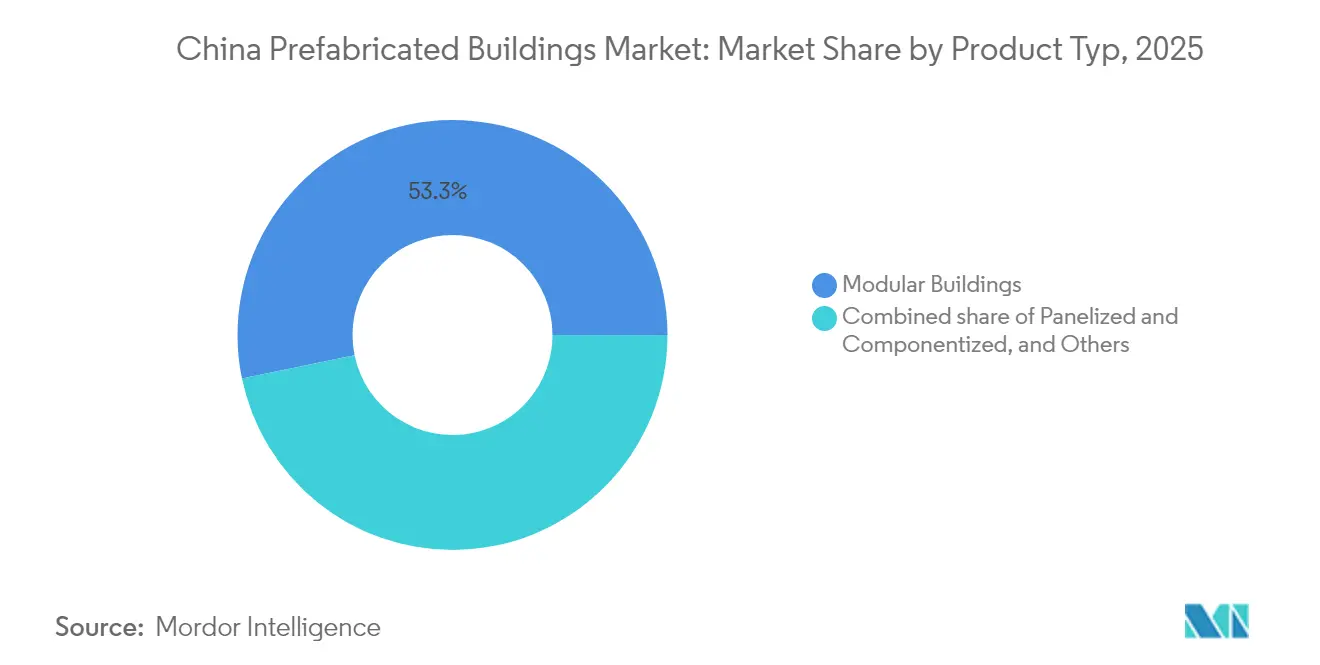

- Por tipo de produto, os edifícios modulares comandaram 53,25% do tamanho do mercado de edifícios pré-fabricados da China em 2025, mas os sistemas painelizados e componentizados têm previsão de crescer a um CAGR de 7,32%.

- Por cidade, Xangai capturou 18,60% da participação no mercado de edifícios pré-fabricados da China em 2025, com Shenzhen registrando a perspectiva de CAGR mais rápida de 7,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Edifícios Pré-fabricados da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cotas nacionais de "Edifícios Montados" para projetos públicos | +1.8% | Em todo o país, adoção antecipada em cidades de primeiro nível | Médio prazo (2-4 anos) |

| Início acelerado de habitações populares | +1.2% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Mandatos de neutralidade de carbono | +1.5% | Em todo o país, mais rigoroso nas províncias orientais | Longo prazo (≥ 4 anos) |

| Aumento dos custos de mão de obra e fiscalização de segurança | +0.9% | Centros de fabricação costeiros | Médio prazo (2-4 anos) |

| Mandato BIM-Gêmeo Digital de Shenzhen | +0.4% | Shenzhen e transbordamento para Guangdong | Curto prazo (≤ 2 anos) |

| Pátios de módulos de Ferrovia de Alta Velocidade reaproveitados para microapartamentos | +0.3% | Cidades ao longo dos corredores de ferrovia de alta velocidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Nacionais de Cotas de "Edifícios Montados" para Projetos Públicos

O Ministério da Habitação e do Desenvolvimento Urbano-Rural (MOHURD) exige que 30% da nova área de piso urbano incorpore métodos pré-fabricados até 2027, garantindo um patamar mínimo de demanda mesmo durante períodos de baixa no ciclo. O 14.º Plano Quinquenal acrescenta 50 milhões de m² de edifícios de ultra-baixo consumo energético que devem atingir pontuações de desempenho rigorosas, consolidando efetivamente as envolventes construídas em fábrica. Várias províncias reduziram os prazos de processamento de licenças para projetos qualificados, e Jiangsu implementou aprovações integradas que reduziram a burocracia em 45%.[1]Departamento Provincial de Habitação e Desenvolvimento Urbano-Rural de Jiangsu, "Medidas de Aprovação Simplificada," jsszfhcxjst.jiangsu.gov.cn

Início Acelerado de Habitações Populares em Meio ao Estímulo Pós-COVID

Títulos de propósito especial superiores a USD 100 bilhões em 2024 impulsionaram os inícios de obras habitacionais no nível municipal, favorecendo o ciclo de entrega de 30 a 60 dias alcançável com componentes modulares[2]Comissão Nacional de Desenvolvimento e Reforma, "Relatório de 2024 sobre Desenvolvimento Social e Econômico," ndrc.gov.cn. O complexo Baiziwan de Pequim utilizou 80% de elementos pré-fabricados externos ao canteiro em 4.000 unidades, estabelecendo um precedente para cidades de segundo nível que visam implantações rápidas de habitação social. Os subsídios agora reembolsam até 15% dos custos de componentes após a verificação das taxas de montagem especificadas, melhorando os perfis de fluxo de caixa dos projetos.

Mandatos de Neutralidade de Carbono Favorecendo Métodos de Construção Externa com Baixo Desperdício

A construção respondeu por 47,1% das emissões relacionadas à energia da China em 2024, levando os reguladores a incorporar a contabilidade de carbono nos códigos de construção. Estudos mostram que a pré-fabricação reduz o desperdício em canteiros e diminui as emissões ao longo do ciclo de vida em 30-50% em comparação com construções moldadas in loco[3]Springer Nature, "Análise de Emissões de Gases de Efeito Estufa Baseada em Sistema de Pré-fabricação Externa," springer.com. As províncias orientais agora exigem declarações de impacto de carbono durante as licitações, conferindo às propostas pré-fabricadas uma vantagem de conformidade mensurável.

Aumento dos Custos de Mão de Obra e Fiscalização de Segurança Impulsionando a Adoção de Fábricas

Os salários médios em canteiros de obras aumentaram 11% em termos anuais nos centros costeiros durante 2024, enquanto o treinamento e monitoramento obrigatórios de segurança elevaram os custos indiretos dos empreiteiros tradicionais. As fábricas de pré-fabricados registram taxas de acidentes 30-50% menores, permitindo que as seguradoras reduzam os prêmios quando métodos modulares são especificados, inclinando ainda mais a equação de custos. A demografia da mão de obra amplifica a mudança, pois menos de 10% dos novos formandos em cursos profissionalizantes escolhem os ofícios em canteiros de obras.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior CAPEX inicial para projetos com menos de 30 mil m² | -1.1% | Em todo o país, agudo em cidades de terceiro nível | Curto prazo (≤ 2 anos) |

| Certificação provincial não uniforme | -0.8% | Em todo o país | Médio prazo (2-4 anos) |

| Ciclos de arrendamento de terras de 40 anos para fábricas | -0.5% | Em todo o país, investidores privados | Longo prazo (≥ 4 anos) |

| Crise de liquidez dos incorporadores | -1.3% | Cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Maior CAPEX Inicial em Comparação com o Convencional para Projetos com Menos de 30 Mil m²

Projetos abaixo de 30.000 m² raramente atingem preços com economia de escala em moldes e logística, deixando um prêmio de componentes de 15–25% apesar de isenções fiscais e dispensas de taxas[4]MDPI, "Fatores de Custo de Capital na Pré-fabricação," mdpi.com. O ponto de equilíbrio se desloca para mais próximo de 50.000 m², desestimulando incorporadores privados menores a adotar métodos industrializados. Os subsídios provinciais mitigam, mas não eliminam a diferença, pois os pagamentos chegam apenas após as inspeções de campo certificarem as metas de taxa de montagem.

Crise de Liquidez dos Incorporadores Atrasando os Pagamentos às Fábricas de Pré-fabricados

Os ciclos de pagamento se alongaram além de 180 dias em 2024, à medida que empresas em dificuldades como Evergrande e Country Garden paralisaram vários canteiros, forçando os fornecedores a restringir as janelas de crédito. Fábricas de pré-fabricados menores com baixas reservas de caixa agora exigem depósitos antecipados, limitando os inícios de projetos e elevando o risco de falência entre empreiteiros de terceiro nível. As cotas de repasse governamental melhoram o fluxo de caixa para as conclusões, mas a confiança no pipeline de entrega permanece frágil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Concreto Enfrenta a Inovação da Madeira

O concreto dominou com 58,40% de participação no mercado de edifícios pré-fabricados da China em 2025, devido às cadeias de abastecimento consolidadas e aos custos econômicos por m² para habitações em massa. A madeira CLT/LVL, no entanto, está no caminho para um CAGR de 7,45%, impulsionada por créditos de carbono incorporado e flexibilidade de design valorizada por incorporadores ecologicamente conscientes.

Os fornecedores chineses estão implementando projetos-piloto de concreto de ultra-alto desempenho (UHPC) que incorpora agregados reciclados e agentes de captura de carbono em plantas industriais, com o objetivo de proteger as margens contra a expansão da madeira. Enquanto isso, as diretrizes de 2025 do Ministério promovem o aço estrutural e a madeira engenheirada na revitalização rural, sinalizando apoio político para uma mistura diversificada de materiais.

Por Aplicação: Crescimento Industrial Supera a Base Residencial

O segmento residencial representou 53,65% do tamanho do mercado de edifícios pré-fabricados da China em 2025, sustentado por grandes pipelines de habitações populares. As construções industriais e de infraestrutura estão crescendo mais rapidamente, a um CAGR de 7,19%, impulsionadas por fábricas de semicondutores, centros de logística e corredores de utilidades de cidades inteligentes que exigem ambientes de construção com controle rigoroso.

Hospitais e escolas também estão migrando para unidades fabricadas em fábrica após as provas de conceito da era da pandemia, como a Escola Pré-fabricada Jinlong de 13 meses em Shenzhen, que atingiu 75% de conteúdo externo ao canteiro. Os projetos de fabricação se beneficiam da redução de poeira e vibração nas linhas de precisão, reforçando o argumento econômico para a entrega industrializada.

Por Tipo de Produto: Sistemas Painelizados Desafiam a Dominância Modular

Os blocos modulares mantiveram 53,25% de participação de mercado em 2025, mas os sistemas painelizados e componentizados os superarão com um CAGR de 7,32% até 2031. Os empreiteiros buscam flexibilidade nos canteiros para lidar com condições variáveis de lotes sem abrir mão da produtividade das fábricas.

A torre de 26 andares do Broad Group erguida em 5 dias sublinha as vantagens de velocidade, mas os pacotes painelizados reduzem o peso do transporte e os requisitos de guindaste para ativos de médio porte. As bibliotecas de clones digitais dentro das plataformas de BIM tornam viáveis as alterações de design em etapas avançadas, alinhando-se com as regras de verificação de gêmeo digital de Shenzhen.

Análise Geográfica

Xangai manteve a maior participação no mercado de edifícios pré-fabricados da China, com 18,60% em 2025, sustentada por ecossistemas maduros de EPC (Engenharia, Compras e Construção), logística de portos de águas profundas e políticas municipais que agilizam os processos para arranha-céus construídos em fábrica. Sua densa base de fornecedores permite que os incorporadores organizem módulos de concreto, vidro e instalações mecânicas, elétricas e hidráulicas (MEP) dentro de 24 horas após a solicitação, reduzindo os custos de estoque em canteiro e estabilizando os fluxos de caixa dos projetos. A perspectiva de CAGR de 7,58% de Shenzhen reflete os mandatos de BIM-Gêmeo Digital que recompensam os empreiteiros capazes de alimentar dados de produção em tempo real no portal de planejamento da cidade, enquanto Guangzhou e Hangzhou se beneficiam da expansão de armazéns de comércio eletrônico e parques tecnológicos que dependem de entrega rápida de estruturas. Coletivamente, o litoral oriental responde por mais da metade do tamanho do mercado de edifícios pré-fabricados da China, pois as redes integradas de ferrovia-rodovia-porto permitem transferências de componentes just-in-time a taxas de envio previsíveis. O aumento dos preços dos terrenos nesses centros impulsiona os incorporadores em direção a torres mais altas e estreitas que se adequam a núcleos modulares.

No norte, o aglomerado Pequim-Tianjin-Hebei alinha os códigos de planejamento para que painéis de parede e pods de banheiro idênticos possam ser permutados entre jurisdições sem nova certificação, reduzindo os custos de reengenharia em até 12%. O programa de habitações populares de Pequim canaliza grandes volumes para blocos padronizados de seis a nove andares, mantendo as fábricas regionais operando a 80% de utilização mesmo durante o ciclo de baixa do setor imobiliário. As cidades adjacentes de Hebei abrigam novas plantas de módulos com estrutura de aço que enviam grandes unidades volumétricas à capital durante a noite, aproveitando os aluguéis de terrenos mais baixos e uma rodovia expressa direta. Províncias centrais como Hubei e Hunan estão emergindo como centros de exportação de componentes; a base do Broad Group em Hunan agora fornece núcleos de escadas para projetos em Xangai e Chengdu dentro de 48 horas por frete de alta velocidade. Esses nós centrais diversificam o risco de gargalos costeiros e distribuem os ganhos econômicos para o interior.

As províncias ocidentais ficam atrás em penetração porque os escassos aglomerados urbanos elevam os custos logísticos por unidade, mas os pacotes de usinas de energia e transporte da Iniciativa Cinturão e Rota garantem pedidos âncora para novas fábricas, possibilitando um modelo de hub-and-spoke que pode escalar ao longo da década. Os governos locais em Chongqing, Chengdu e Xi'an oferecem arrendamentos de terrenos com desconto e isenções fiscais de três anos para atrair investimentos em linhas de aço de bitola leve e CLT, reduzindo o diferencial de custo entregue em relação ao litoral. Xinjiang e Qinghai concedem pontos de bônus de aquisição para licitantes que utilizam pelo menos 40% de conteúdo modular de origem doméstica, estimulando cadeias de abastecimento regionais nascentes. Em todo o país, os reguladores orientais agora exigem declarações de impacto de carbono e submissões de gêmeo digital durante as licitações, enquanto várias agências ocidentais ainda dependem de revisões manuais de planos, prolongando os prazos de aprovação. Ao longo de 2026-2031, espera-se que o alinhamento das regras de certificação e a implementação de subsídios para corredores de frete interioranos ampliem a adoção, ancorando o equilíbrio geográfico de longo prazo no mercado de edifícios pré-fabricados da China.

Cenário Competitivo

O cenário competitivo no setor de edifícios pré-fabricados da China permanece altamente fragmentado, apesar da presença de vários conglomerados estatais que dominam a construção convencional. Grandes empreiteiros integrados como China State Construction Engineering Corporation, China Railway Construction Corporation e China Communications Construction Group operam plataformas nacionais de design até montagem que lhes conferem vantagens de custo em megaprojetos. Ao lado desses gigantes, incorporadores imobiliários diversificados como Vanke e Country Garden construíram fábricas de módulos cativas para garantir o fornecimento e isolar os projetos de perturbações de mercado. Centenas de empresas regionais de engenharia, compras e construção ainda prosperam, concentrando-se em relacionamentos com governos locais, materiais especializados e sistemas painelizados de entrega rápida que as empresas maiores frequentemente ignoram.

A transformação digital é o eixo competitivo definidor, com os principais players incorporando BIM, gêmeo digital e agendamento automatizado de produção em fluxos de trabalho baseados em nuvem que conectam arquitetos diretamente a linhas de soldagem e corte robóticas. O conjunto PKPM-BIM da Beijing Guli Technology tornou-se um padrão de fato, e os empreiteiros que integram sua funcionalidade automatizada de lista de materiais podem reduzir as iterações de design em até 30%. O Broad Group continua a se diferenciar pela velocidade, demonstrando a montagem em cinco dias de uma torre de 26 andares através da pré-fabricação de unidades volumétricas completas de 12 metros com sistemas MEP pré-instalados. Inovadores em madeira, como Dehua TB New Decoration, aproveitam a expertise em madeira laminada cruzada para vencer licitações públicas de baixo carbono, enquanto especialistas em aço de Jiangsu implantam painéis de fachada em concreto de ultra-alto desempenho para atender a rigorosos códigos de proteção contra incêndio. Parcerias com fornecedores de serviços em nuvem, divisões de financiamento verde de bancos estatais e bolsas de crédito de carbono estão emergindo como habilitadores fundamentais para empresas que buscam monetizar os benefícios de sustentabilidade.

Líderes do Setor de Edifícios Pré-fabricados da China

China State Construction Engineering Corp. (CSCEC)

Broad Group

Vanke Industrialized Building

Beijing Urban Construction Group (BUCG)

CITIC Construction Prefab Division

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Shenzhen confirmou 4 milhões de m² de conclusões pré-fabricadas sob seu plano de 2025, um aumento de 35% em termos anuais.

- Janeiro de 2025: A Beijing Guli Technology lançou o PKPM-BIM com lista de materiais gerada automaticamente e simulação de sequenciamento, atingindo 81% de taxas de montagem nos projetos-piloto de dormitórios em Hunan.

- Novembro de 2024: O MOHURD emitiu padrões digitais de infraestrutura pública que incorporam diretrizes de pré-fabricação em estruturas de cidades inteligentes.

- Agosto de 2024: Jiangsu simplificou as inspeções de segurança contra incêndio para pequenos projetos, reduzindo os prazos de aprovação para construções pré-fabricadas.

Escopo do Relatório do Mercado de Edifícios Pré-fabricados da China

O Mercado de Edifícios Pré-fabricados da China abrange as tendências crescentes e os projetos nos mercados de construção pré-fabricada, como construção comercial, construção residencial e construção industrial. O relatório também abrange o setor de acordo com o tipo de material utilizado, como concreto, madeira, vidro, metal e outros tipos. Além do escopo do relatório, também analisa os principais players e o cenário competitivo no Mercado de Edifícios Pré-fabricados da China. O impacto da COVID-19 também foi incorporado e considerado durante o estudo.

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edifícios Modulares |

| Sistemas Painelizados e Componentizados |

| Outros Tipos de Pré-fabricados |

| Shenzhen |

| Pequim |

| Xangai |

| Hangzhou |

| Guangzhou |

| Outras Cidades Principais |

| Por Tipo de Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Tipo de Produto | Edifícios Modulares |

| Sistemas Painelizados e Componentizados | |

| Outros Tipos de Pré-fabricados | |

| Por Principais Cidades | Shenzhen |

| Pequim | |

| Xangai | |

| Hangzhou | |

| Guangzhou | |

| Outras Cidades Principais |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de edifícios pré-fabricados da China em 2026?

O mercado está em USD 69,74 bilhões em 2026 e projeta-se que alcance USD 97,86 bilhões até 2031 a um CAGR de 6,99%.

Qual cidade apresenta o crescimento mais rápido na construção pré-fabricada?

Shenzhen lidera com um CAGR previsto de 7,58% até 2031, impulsionado pelos mandatos de BIM-Gêmeo Digital e metas de cotas agressivas.

Qual segmento detém a maior participação por material?

O concreto domina com 58,40% de participação de mercado em 2025, embora a madeira CLT/LVL seja o segmento de material de crescimento mais rápido.

Como as metas de neutralidade de carbono estão afetando a adoção?

As políticas de neutralidade de carbono favorecem os métodos de construção em fábrica que reduzem as emissões ao longo do ciclo de vida em 30-50%, conferindo à pré-fabricação uma vantagem regulatória.

Qual é a principal restrição para projetos menores?

Projetos abaixo de 30.000 m² enfrentam um prêmio de custo de 15–25% devido às limitadas economias de escala, inibindo a adoção entre os pequenos incorporadores.

Quem é o maior player do mercado?

A China State Construction Engineering Corporation lidera o mercado, registrando mais de USD 300 bilhões em receita em 2024 e capacidade nacional de pré-fabricação.

Página atualizada pela última vez em: