Tamanho e Participação do Mercado de Andaimes no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

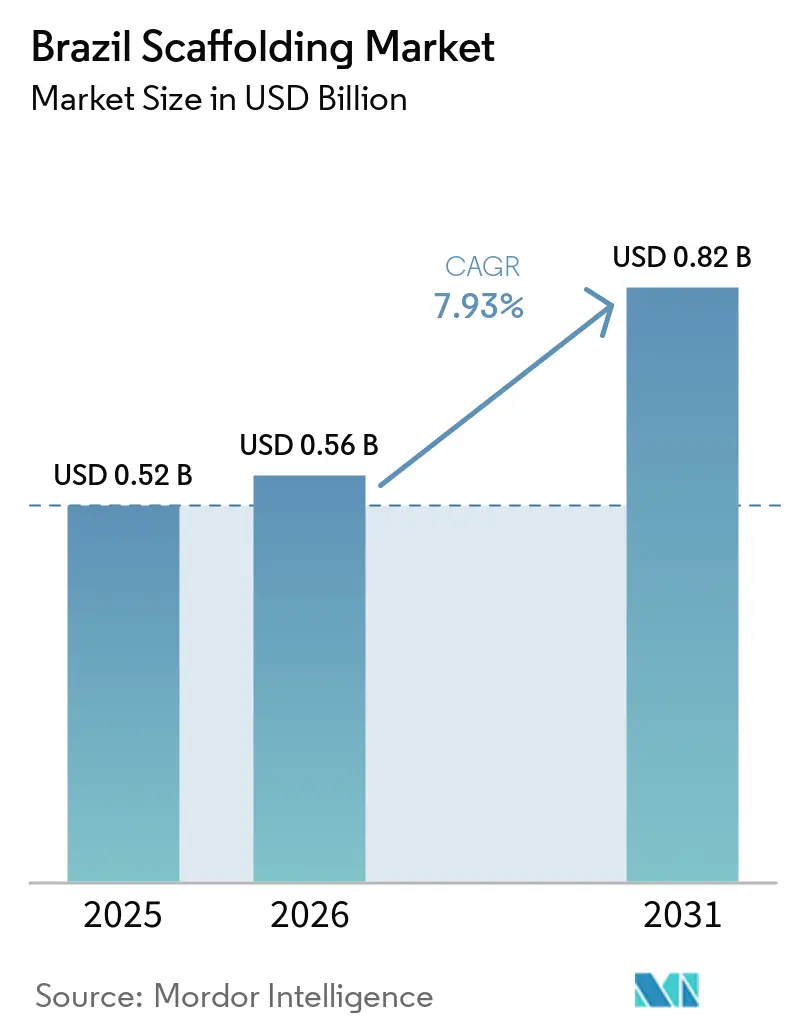

| Tamanho do mercado no ano base (2025) | 0.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.93% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Andaimes no Brasil por Mordor Intelligence

O tamanho do Mercado de Andaimes no Brasil foi avaliado em 0,52 bilhão de USD em 2025 e estima-se que cresça de 0,56 bilhão de USD em 2026 para atingir 0,82 bilhão de USD até 2031, a um CAGR de 7,93% durante o período de previsão (2026-2031).

O mercado de andaimes no Brasil é sustentado pela atividade constante em obras públicas, manutenção de refinarias, reforma de edificações e construção habitacional, o que mantém a demanda por equipamentos de acesso ativa tanto em novas construções quanto em trabalhos de manutenção. A demanda também está se deslocando para sistemas de maior especificação, pois os grandes proprietários de projetos atribuem agora maior peso à conformidade, documentação e layouts de acesso projetados do que nos ciclos de aquisição anteriores. Os contratantes também estão recorrendo cada vez mais ao acesso flexível a frotas e a métodos de instalação mais rápidos, à medida que a pressão sobre a mão de obra e a disciplina de cronograma se intensificam nas obras de construção e nas paradas industriais. O mercado também tem espaço para fornecedores que consigam combinar equipamentos com suporte de engenharia, registros de inspeção e logística de canteiro, pois esses serviços influenciam cada vez mais a seleção de fornecedores em obras de maior porte. A atividade de manutenção industrial também continua a sustentar a demanda recorrente por andaimes em refinarias e outros ativos de processo, proporcionando ao mercado uma base mais ampla do que um ciclo exclusivamente voltado à construção.

Principais Conclusões do Relatório

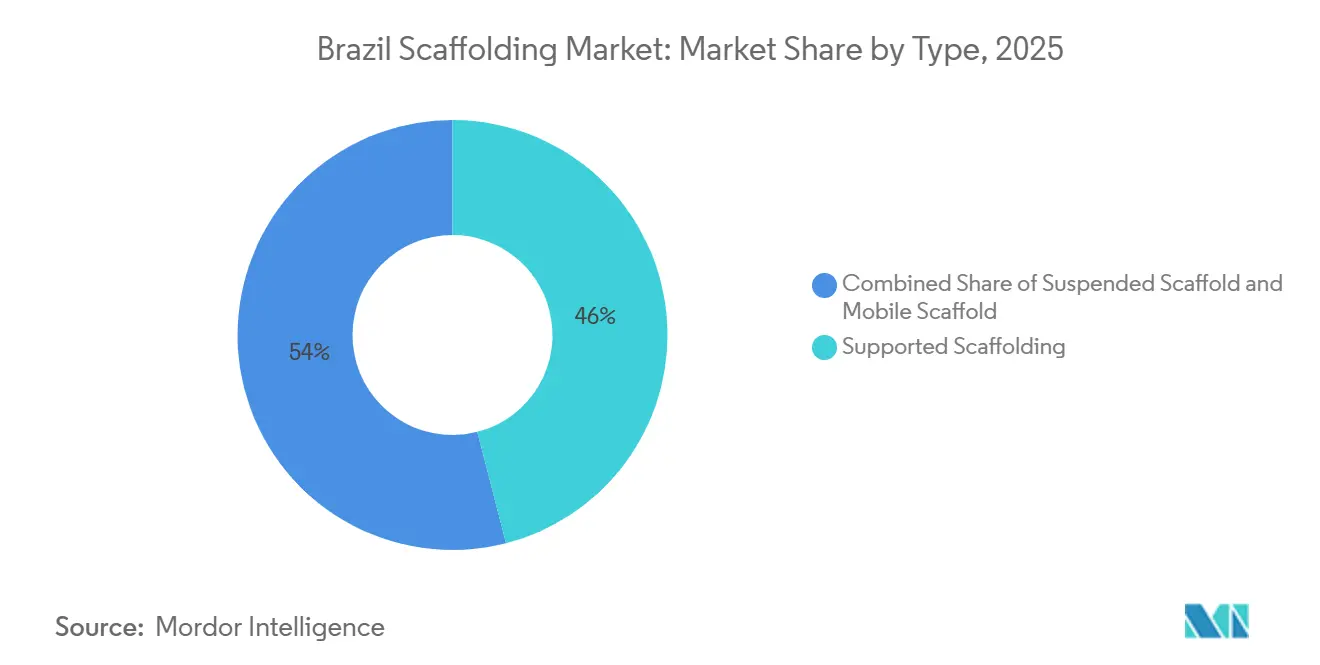

- Por tipo, o andaime apoiado liderou com uma participação de receita de 46% em 2025, enquanto o andaime suspenso tem previsão de expansão a um CAGR de 8,80% até 2031.

- Por sistema, o andaime de quadro / H-frame deteve a maior participação, de 34% em 2025, enquanto o modular / ringlock registrou o maior CAGR projetado, de 8,60% até 2031.

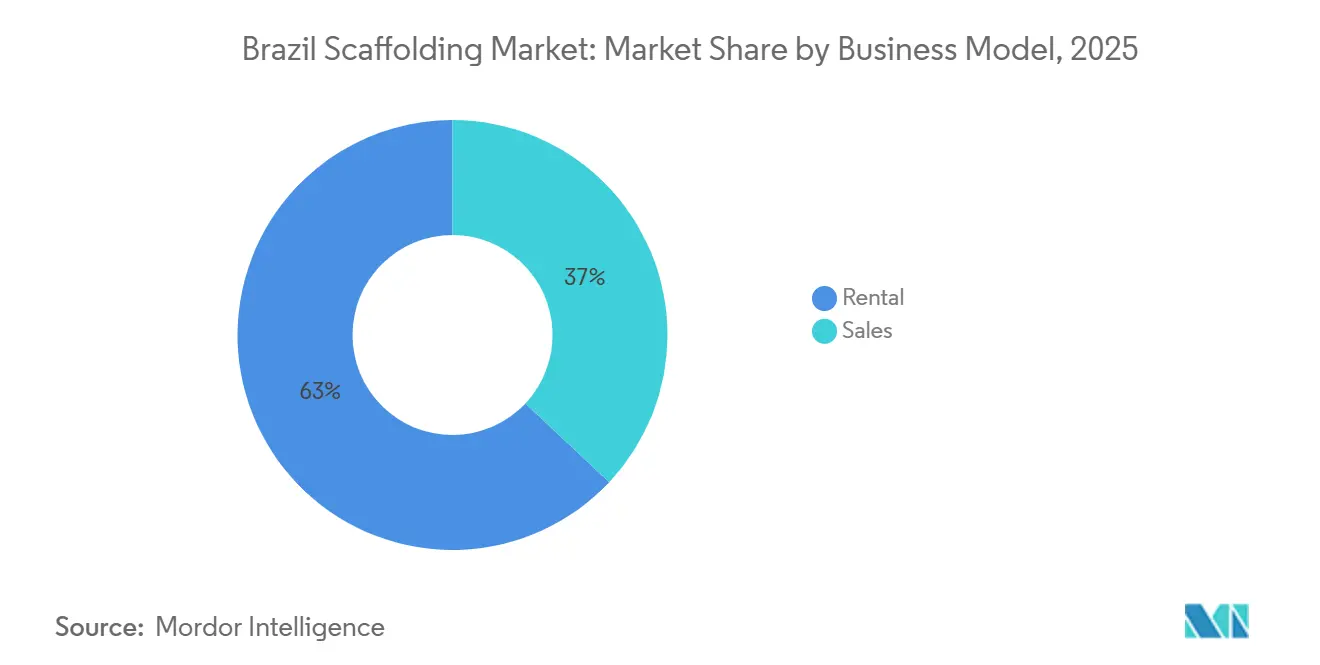

- Por modelo de negócio, a locação deteve 63% da participação do mercado de andaimes no Brasil em 2025, e a locação também registrou o maior CAGR projetado, de 8,90% até 2031.

- Por tipo de material, o aço respondeu por 57% do tamanho do mercado de andaimes no Brasil em 2025, enquanto o alumínio avança a um CAGR de 9,10% até 2031.

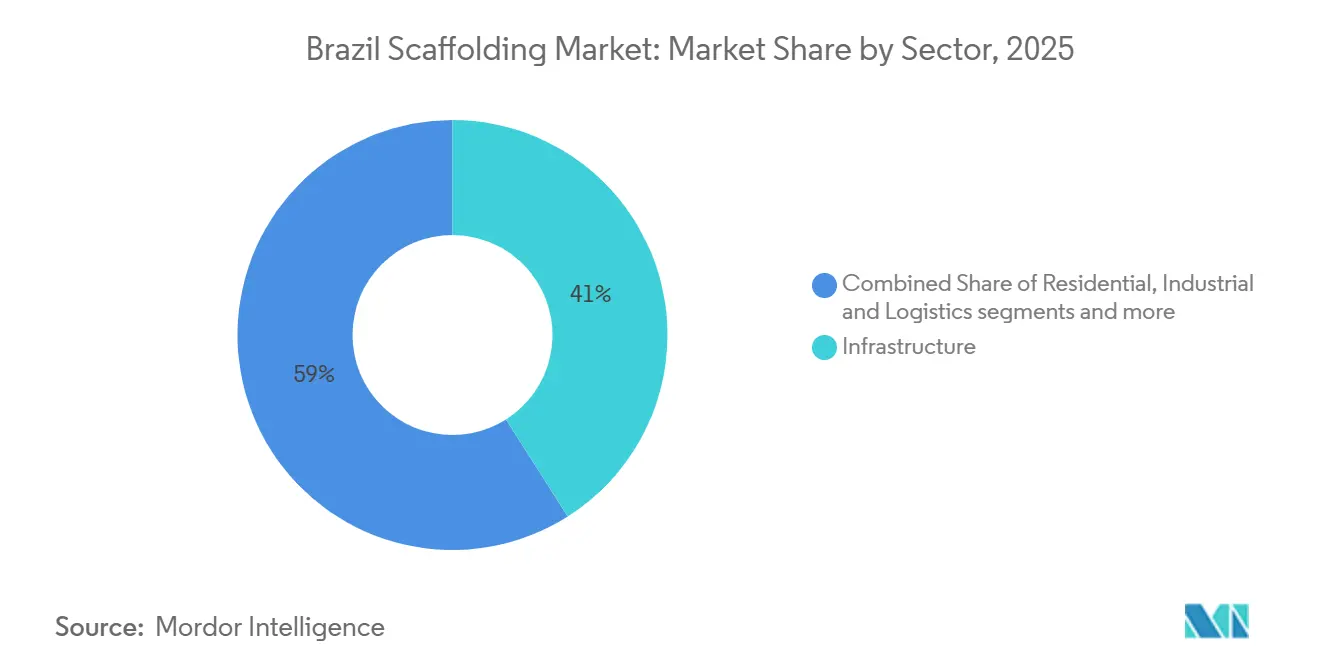

- Por setor, a infraestrutura capturou 41% da receita do mercado de andaimes no Brasil em 2025, e a infraestrutura também tem previsão de registrar o maior CAGR, de 9,20% até 2031.

- Por geografia, o Sudeste do Brasil liderou com 39% da receita do mercado de andaimes no Brasil em 2025, enquanto o Norte do Brasil tem projeção de crescimento mais rápido, a um CAGR de 9,00% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Andaimes no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Renovação da Infraestrutura Urbana e Crescimento da Construção Vertical Impulsionam a Demanda por Andaimes | +2.2% | Sudeste do Brasil, Nordeste do Brasil | Médio prazo (2 a 4 anos) |

| Manutenção de Petróleo e Gás e Paradas de Refinarias Aumentam a Utilização de Andaimes | +1.4% | Sudeste do Brasil, Nordeste do Brasil | Curto prazo (≤ 2 anos) |

| Ciclos de Manutenção e Paradas de Plantas Industriais Sustentam o Crescimento do Mercado | +1.2% | Sudeste do Brasil, Sul do Brasil | Curto prazo (≤ 2 anos) |

| Preferência por Locação entre Contratantes e PMEs Expande a Adoção de Andaimes | +1.1% | Nacional, concentrado no Sudeste e Nordeste do Brasil | Médio prazo (2 a 4 anos) |

| Migração para Sistemas de Acesso Modulares e Mais Seguros Aumenta a Penetração no Mercado | +0.8% | Nacional, com adoção antecipada em São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Demanda por Soluções de Montagem Mais Rápidas Melhora a Eficiência da Mão de Obra nos Canteiros de Obras | +0.5% | Nacional, com ganhos iniciais no Sudeste e Sul do Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Renovação da Infraestrutura Urbana e Crescimento da Construção Vertical Impulsionam a Demanda por Andaimes

As obras urbanas e a construção vertical continuam a criar uma ampla base de demanda para o mercado de andaimes no Brasil, pois ambas as atividades exigem acesso repetido nas fases iniciais, intermediárias e de acabamento. Isso é relevante porque a demanda por andaimes não se encerra após as obras estruturais; ela continua durante a instalação de fachadas, pintura, revestimento, reparos e ciclos de manutenção posteriores. O mercado de andaimes no Brasil também se beneficia quando esses projetos se sobrepõem, pois os contratantes precisam de mais equipamentos em curto prazo e frequentemente valorizam um fornecimento confiável acima do menor preço de compra. As obras em altura em cidades densas também aumentam o apelo de sistemas projetados que conseguem operar em áreas com menor espaço disponível e regras de segurança mais rígidas. As obras públicas e a renovação urbana, portanto, sustentam a renovação constante de equipamentos, enquanto a construção vertical acrescenta janelas de uso recorrente que se estendem muito além da primeira mobilização.

Manutenção de Petróleo e Gás e Paradas de Refinarias Aumentam a Utilização de Andaimes

A manutenção de petróleo e gás continua sendo um importante impulsionador do mercado de andaimes no Brasil, pois os ativos de refinaria e processamento requerem acesso temporário seguro para inspeção, reparo e trabalhos de parada. A recente intensidade de manutenção nos principais ativos aponta para a continuidade dos trabalhos de confiabilidade em todo o sistema e sustenta a demanda recorrente por soluções de acesso[1]Agência Brasil, "Refinarias da Petrobras Operam Acima de 100% da Capacidade," Agência Brasil, agenciabrasil.ebc.com.br. Os grandes proprietários industriais também continuam a planejar programas de manutenção plurianuais, o que melhora a visibilidade para os fornecedores de andaimes que atendem clientes industriais de grande porte[2]Petróleo Brasileiro S.A., "Petrobras Aprova Plano De Negócios 2026-2030," Agência Petrobras, petrobras.com.br. Para os fornecedores de andaimes, isso significa que a demanda está vinculada não apenas a grandes eventos de parada, mas também ao monitoramento contínuo de condições e às intervenções planejadas entre as grandes paradas. Esse padrão sustenta uma utilização mais robusta para as empresas que conseguem fornecer layouts projetados, mobilização confiável e registros de conformidade para clientes industriais.

Ciclos de Manutenção e Paradas de Plantas Industriais Sustentam o Crescimento do Mercado

A manutenção planejada em setores de química, celulose e papel, processamento de alimentos, energia e outras indústrias de processo fornece ao mercado de andaimes no Brasil uma camada de demanda recorrente que depende menos de novos contratos de projetos. Esses locais operam com calendários de manutenção que exigem acesso temporário mesmo quando a atividade de novas construções desacelera, o que ajuda a estabilizar a demanda por andaimes ao longo do tempo. A disciplina de custos também está moldando o comportamento, pois o Índice Nacional de Custo da Construção subiu 5,92% em 2025, e os custos de mão de obra aumentaram 8,98% no mesmo período[3]Câmara Brasileira da Indústria da Construção, "Desempenho Da Construção Civil Em 2025 E Perspectivas Para 2026," CBIC, cbic.org.br. À medida que os orçamentos se tornam mais apertados, os proprietários de plantas atribuem maior valor a sistemas que reduzem o tempo de inatividade, limitam as horas de montagem e encurtam a janela total de manutenção. Isso favorece os fornecedores que conseguem planejar o acesso com maior precisão, mover-se rapidamente entre frentes de trabalho e documentar a conformidade de forma que atenda às expectativas de auditoria industrial.

Preferência por Locação entre Contratantes e PMEs Expande a Adoção de Andaimes

O mercado de andaimes no Brasil continua a apresentar uma clara preferência pela locação, pois muitos contratantes preferem a flexibilidade aos custos fixos de propriedade. Essa preferência é especialmente visível quando os pipelines de projetos estão ativos, mas irregulares, pois a locação ajuda as empresas a adequar o uso da frota ao cronograma dos projetos sem imobilizar capital em grandes estoques ociosos. Ela também é adequada para contratantes de menor porte que precisam de equipamentos em conformidade e documentação de suporte, mas não têm escala para manter grandes frotas próprias. O mercado de andaimes no Brasil se beneficia dessa mudança porque os locadores frequentemente incluem revisão de engenharia, suporte à inspeção e manutenção em suas ofertas comerciais, elevando assim a qualidade do serviço. Com o tempo, esse modelo de negócio fortalece os operadores maiores e organizados e torna o mercado mais orientado a serviços do que a produtos.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada Limita as Atividades Seguras de Montagem e Desmontagem | -1.3% | Nacional, mais aguda fora dos principais polos de mão de obra | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Altos Custos de Equipamentos e Restrições de Financiamento Limitam a Expansão do Mercado | -1.0% | Nacional, mais severo para operadores de PMEs fora do Sudeste do Brasil | Médio prazo (2 a 4 anos) |

| Concorrência Informal e Sensível a Preços Intensifica a Fragmentação do Mercado | -0.7% | Nacional, intensificada no Norte e Nordeste do Brasil | Longo prazo (≥ 4 anos) |

| Complexidade de Logística, Armazenamento e Manuseio em Canteiro Aumenta os Custos Operacionais | -0.5% | Nacional, mais aguda no Norte do Brasil e em locais remotos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada Limita as Atividades Seguras de Montagem e Desmontagem

A disponibilidade de mão de obra continua sendo um limite real para o mercado de andaimes no Brasil, pois a montagem e a desmontagem de andaimes exigem equipes treinadas e capazes de trabalhar com segurança em altura. Esta não é uma área em que os contratantes possam facilmente substituir trabalhadores ausentes por mão de obra geral, pois o trabalho depende de disciplina de processo, treinamento em segurança e supervisão confiável. A pressão de custos também está aumentando, tornando o uso ineficiente de equipes ainda mais difícil de absorver para contratantes e locadores. Quando a mão de obra qualificada é escassa, os gerentes de projeto tendem a favorecer sistemas que reduzem as horas-pessoa e simplificam as etapas de montagem. Isso desloca a demanda para soluções que são mais rápidas de instalar, mais fáceis de inspecionar e menos dependentes de grandes equipes.

Altos Custos de Equipamentos e Restrições de Financiamento Limitam a Expansão do Mercado

Os altos custos de equipamentos continuam sendo uma restrição para o mercado de andaimes no Brasil, pois o crescimento da frota requer comprometimento sustentado de capital em um negócio altamente sensível à utilização. Isso é mais difícil para empresas menores, especialmente fora dos principais polos industriais e de construção, onde a demanda pode ser menos previsível e o acesso ao financiamento é mais fraco. O resultado é um mercado em duas velocidades, no qual os operadores organizados de maior porte conseguem adicionar capacidade e melhorar a cobertura de serviços com mais facilidade do que as empresas regionais. Essa lacuna afeta tanto os modelos de propriedade quanto a expansão da locação, pois a profundidade do inventário, a capacidade de transporte e a prontidão para manutenção dependem de capital. Com o tempo, a pressão de financiamento pode desacelerar as adições de capacidade mesmo quando a demanda por projetos é favorável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Andaimes Apoiados Dominam, Enquanto Andaimes Suspensos Registram o Crescimento Mais Rápido

O andaime apoiado deteve uma participação de 46% em 2025, mantendo sua posição de liderança por ser adequado a uma ampla variedade de tipos de obras e por continuar familiar aos contratantes em obras de construção civil e edificações. Seu amplo uso em canteiros residenciais, comerciais e de infraestrutura o torna a opção padrão onde o apoio no solo é viável e o layout de acesso não requer suspensão complexa. Essa ampla aplicabilidade também sustenta o uso repetido em diferentes fases de projetos, desde a atividade estrutural até os trabalhos de acabamento e reparos posteriores. No mercado de andaimes no Brasil, os sistemas apoiados ainda se beneficiam de uma lógica de instalação direta e de um nível estabelecido de familiaridade dos contratantes, o que reduz o atrito de treinamento em canteiros de obras comuns. Essa combinação de disciplina de custos, versatilidade básica e ampla familiaridade dos usuários ajuda a preservar a escala do segmento mesmo quando a demanda se torna mais especializada.

O andaime suspenso tem previsão de crescer a um CAGR de 8,80% até 2031, refletindo a maior atração proveniente de obras de fachada, construção de edifícios altos e renovação em ambientes urbanos densos. Seu crescimento está vinculado a canteiros onde os sistemas apoiados são mais difíceis de implantar porque o espaço na rua é limitado ou a altura do edifício torna o acesso a partir do solo menos eficiente. O segmento também se beneficia da manutenção contínua de torres existentes, pois a limpeza de fachadas, repintura e reparos de envoltória criam demanda de acesso repetida após a conclusão do projeto. Nesse sentido, os sistemas suspensos ganham tanto com novas construções quanto com o envelhecimento do parque de edifícios comerciais e residenciais. O setor de andaimes no Brasil está, portanto, observando uma mudança gradual no mix, com os sistemas apoiados padrão mantendo o volume enquanto os sistemas suspensos capturam um crescimento mais rápido em ambientes urbanos com maior restrição de espaço.

Por Sistema: Sistemas de Quadro Dominam, Enquanto o Modular / Ringlock Ganha com Produtividade e Controle

Os sistemas de quadro ou H-frame responderam por uma participação de 34% em 2025 e mantiveram a liderança por serem simples, familiares e econômicos para grande parte da base instalada. Os contratantes de médio porte continuam a usar esses sistemas amplamente em obras de construção repetitivas, onde as equipes de compras priorizam a configuração direta e a disponibilidade confiável. Sua posição sólida também reflete a realidade prática de que muitos usuários não precisam de toda a flexibilidade de projeto dos sistemas modulares mais avançados para obras de baixa a média complexidade. No mercado de andaimes no Brasil, isso mantém o sistema de quadro ou H-frame relevante em tarefas residenciais e comerciais comuns, onde a geometria repetível e o menor custo inicial ainda têm peso. O sistema, portanto, permanece o líder em volume mesmo à medida que as expectativas dos compradores continuam a evoluir.

Os sistemas modulares / ringlock têm previsão de crescer a um CAGR de 8,60% até 2031, pois oferecem maior produtividade, maior adaptabilidade e uma abordagem mais projetada para obras complexas. Esses sistemas são mais adequados para clientes que desejam montagem mais rápida, melhor controle sobre a qualidade do layout e alinhamento mais claro com as práticas de conformidade e documentação. Isso importa mais à medida que os custos de mão de obra permanecem elevados e os contratantes buscam formas de aumentar a produtividade das equipes em canteiros ativos. Os sistemas modulares também se alinham com a estratégia comercial dos fornecedores de se afastar da precificação por commodity e avançar para pacotes de serviços de maior valor. O mercado de andaimes no Brasil está, portanto, equilibrando duas realidades, com o sistema de quadro ou H-frame preservando escala nas obras convencionais. Ao mesmo tempo, o ringlock ganha terreno onde velocidade, controle de geometria e auditabilidade são mais importantes.

Por Modelo de Negócio: A Locação Responde pela Maior Participação e Continua a se Expandir

A locação capturou 63% da receita de mercado em 2025, evidenciando a forte preferência dos contratantes por flexibilidade em detrimento da propriedade fixa em um mercado caracterizado por cronogramas de projetos irregulares e rígida disciplina de capital. A locação reduz o ônus de manter grandes estoques e permite que os contratantes tragam equipamentos apenas quando os cronogramas dos projetos efetivamente exigem. Ela também oferece aos usuários acesso mais fácil a suporte de manutenção, componentes de reposição e prontidão para inspeção, o que é valioso em canteiros onde o tempo de inatividade acarreta alta penalidade. No mercado de andaimes no Brasil, essa estrutura agiliza as decisões comerciais porque o comprador frequentemente paga pela disponibilidade e pelo suporte à conformidade, e não apenas pelo inventário de metal. Essa é uma das razões pelas quais a locação permanece o modelo de negócio mais claro no ciclo atual.

A locação também é o modelo de negócio de crescimento mais rápido, com um CAGR de 8,90% projetado até 2031, indicando que o ciclo de penetração ainda está incompleto. Isso é incomum porque grandes segmentos em mercados de equipamentos frequentemente desaceleram quando se tornam dominantes, mas a locação neste caso continua a ampliar sua vantagem. A razão é que os locadores organizados conseguem combinar transporte, layouts projetados, manutenção e documentação em uma única oferta, elevando assim os custos de troca para os clientes uma vez que esses serviços estejam incorporados nas rotinas de aquisição. O modelo também escala bem em obras complexas onde os clientes precisam mais de capacidade de resposta do que de propriedade. O setor de andaimes no Brasil está, portanto, avançando ainda mais em direção à concorrência orientada a serviços, com os locadores fortalecendo sua vantagem por meio de profundidade de frota, cobertura regional e suporte mais robusto em canteiro, e não apenas pela disponibilidade de equipamentos.

Por Tipo de Material: O Aço Mantém a Liderança Enquanto o Alumínio Ganha Impulso

O aço respondeu por 57% da receita em 2025, tornando-se o claro líder de material por permanecer amplamente disponível, estruturalmente confiável e adequado a uma ampla gama de requisitos de carga. Sua posição também é sustentada pela longa familiaridade dos contratantes e pelos hábitos instalados dos usuários, que construíram rotinas de canteiro em torno de configurações baseadas em aço. Isso confere ao aço um papel duradouro no mercado de andaimes no Brasil, especialmente em aplicações padrão onde durabilidade e desempenho conhecido importam mais do que economia de peso. Madeira, compensado e materiais especiais não condutores permanecem presentes apenas em casos de uso mais restritos, portanto não alteram a hierarquia de materiais mais ampla. O aço, portanto, continua a ancorar o volume, especialmente onde os compradores se concentram em desempenho convencional e ampla compatibilidade.

O alumínio tem previsão de crescer a um CAGR de 9,10% até 2031, pois seu menor peso reduz o esforço de montagem e permite um manuseio mais rápido em canteiro. Isso importa mais em um ambiente com restrição de mão de obra, pois sistemas mais leves podem melhorar a produtividade das equipes, reduzir a fadiga e encurtar o tempo necessário para mover-se entre frentes de trabalho. O alumínio também tem apelo em locais industriais costeiros e de alta umidade, onde a exposição à corrosão aumenta o custo de longo prazo da propriedade de aço. O maior custo inicial de aquisição ainda é relevante, mas o quadro de custos mais amplo está se deslocando em favor do alumínio em aplicações selecionadas. O mercado de andaimes no Brasil, portanto, não está substituindo o aço no núcleo. Ainda assim, está ampliando gradualmente o uso do alumínio em obras onde portabilidade, resistência à corrosão e eficiência de mão de obra alteram a equação de valor total.

Por Setor: A Infraestrutura Responde pela Maior Participação e pelo Crescimento Mais Rápido

A infraestrutura respondeu por 41% da receita de mercado em 2025, tornando-se o maior setor de uso final, pois grandes obras civis e ativos públicos requerem equipamentos de acesso em múltiplas etapas de construção e manutenção. Esse segmento se beneficia do fato de que a demanda por andaimes em infraestrutura não se limita a um único pacote de trabalho, pois pontes, estações, utilidades e outros ativos precisam de acesso em diferentes momentos ao longo de longos cronogramas de projetos. Ele também tende a favorecer fornecedores organizados que conseguem mobilizar frotas maiores, apoiar revisões de engenharia e gerenciar documentação em múltiplos canteiros. No mercado de andaimes no Brasil, os projetos de infraestrutura são especialmente importantes para empresas que buscam visibilidade de receita duradoura e maior utilização de frota. A escala do segmento, portanto, reflete tanto o tamanho dos pipelines de projetos quanto as necessidades de acesso repetidas incorporadas nas obras públicas e de utilidades.

A infraestrutura também tem projeção de crescer a um CAGR de 9,20% até 2031, tornando-se o setor líder tanto em tamanho quanto em expansão. Esse padrão mostra que obras públicas, atualizações de utilidades e grandes contratos civis ainda estão gerando impulso suficiente para superar o restante do mercado. A atividade residencial continua a fornecer um piso importante porque as obras habitacionais criam demanda constante e recorrente, mas não carregam a mesma combinação de escala de projeto e intensidade técnica. O trabalho comercial, industrial e logístico permanece relevante porque sustenta obras de maior valor e atividades de manutenção, mas seu ritmo tende a seguir o timing do investimento privado. O mercado de andaimes no Brasil, portanto, depende da infraestrutura como seu principal motor de crescimento. Ao mesmo tempo, os demais setores fornecem equilíbrio e ajudam a evitar que a demanda por frota se torne excessivamente dependente de uma única classe de projetos.

Análise Geográfica

O Sudeste do Brasil respondeu por 39% da receita de mercado em 2025, mantendo sua liderança, pois a região combina a base mais profunda do país em construção vertical, ativos industriais e obras de engenharia civil. A região também se beneficia de logística mais robusta, uma base de fornecedores mais ampla e uma concentração de contratantes organizados capazes de lidar com projetos maiores e mais técnicos. Isso torna o cluster do Sudeste do mercado de andaimes no Brasil a zona operacional central, especialmente onde os clientes exigem suporte de engenharia, documentação e movimentação rápida de frota entre canteiros. As atividades de refino e manutenção industrial também continuam a fortalecer o papel da região, pois acrescentam demanda recorrente por andaimes além do ciclo normal de construção. Grandes polos logísticos e infraestrutura de serviços mais robusta apoiam ainda mais os operadores organizados que desejam escala nacional com execução confiável.

O Sul do Brasil permanece um sólido mercado secundário por ter uma base industrial estável e demanda recorrente de manutenção proveniente de instalações de manufatura e processo. O Nordeste do Brasil é importante para a expansão porque obras urbanas e déficits de infraestrutura continuam a criar espaço para demanda adicional por andaimes à medida que a execução de projetos se amplia além dos estados centrais tradicionais. O Centro-Oeste do Brasil acrescenta atividade por meio de construção administrativa, armazenagem e instalações agroindustriais, embora ainda dependa fortemente da capacidade de execução e do alcance dos fornecedores. Em todas essas regiões, o mercado de andaimes no Brasil é moldado por uma divisão prática entre áreas com oferta organizada e profunda e aquelas com demanda, mas cobertura formal de frota mais escassa.

O Norte do Brasil tem projeção de crescer a um CAGR de 9% até 2031, tornando-se o segmento regional de crescimento mais rápido do país. A perspectiva de crescimento está vinculada a projetos de energia e recursos naturais, e não aos mesmos impulsionadores de densidade urbana observados no Sudeste. Isso confere à região um perfil de demanda diferente, com maior dependência de obras de infraestrutura e utilidades do que de construção de edifícios altos em larga escala. Ao mesmo tempo, a distância de transporte, a complexidade dos canteiros e a escassez de mão de obra qualificada retardam o ritmo em que os projetos adjudicados se convertem em contratos de andaimes executados. Isso significa que o mercado de andaimes no Brasil no Norte tem um perfil de crescimento mais robusto. Ainda assim, também exige fornecedores que consigam gerenciar distância, transporte, armazenamento e limitações de mão de obra com mais cuidado do que nos mercados centrais do país.

Cenário Competitivo

O mercado de andaimes no Brasil permanece fragmentado, com especialistas globais como Layher, PERI, Altrad Group e BrandSafway competindo ao lado de uma ampla base de fornecedores regionais e operadores locais. Os grandes players tendem a se concentrar em contratos industriais e civis complexos, onde suporte de engenharia, registros de conformidade e confiabilidade de serviço têm mais peso do que o menor preço unitário. Os operadores menores permanecem relevantes em obras residenciais e de baixa complexidade, onde proximidade e precificação ainda podem decidir a adjudicação de contratos. Essa divisão mantém o mercado de andaimes no Brasil aberto a muitos participantes, mas também cria diferenças claras entre a concorrência local orientada a volume e a concorrência organizada de maior valor. O resultado é uma estrutura de mercado em que os operadores formais tentam mover os clientes em direção à qualidade de serviço. Ao mesmo tempo, as empresas informais e orientadas a preço mantêm pressão sobre as margens nas categorias de trabalho mais simples.

A PERI ilustra uma estratégia organizada, pois sua grande presença logística em São Paulo sustenta a gestão de frota, a prontidão de serviço e a capacidade de execução nacional. Esse tipo de infraestrutura importa porque os clientes de projetos maiores esperam cada vez mais entrega confiável, rastreabilidade de equipamentos e suporte técnico mais robusto dos fornecedores. A Altrad seguiu outro caminho ao expandir por meio de aquisições, incluindo a Beerenberg em novembro de 2024 e o negócio da Stork no Reino Unido em fevereiro de 2025, o que reforça sua plataforma mais ampla de serviços industriais. Em janeiro de 2026, a Altrad também confirmou planos para acelerar a atividade de fusões e aquisições em 2026 e 2027, sinalizando que os grupos globais de serviços industriais ainda veem escala e amplitude de serviços como vantagens estratégicas. Esses movimentos mostram que as empresas maiores estão usando a expansão de capacidades, a integração de serviços e o alcance geográfico para melhorar sua posição em contratos mais técnicos.

A vantagem competitiva está, portanto, se deslocando do simples fornecimento de equipamentos para a capacidade de combinar sistemas de acesso com engenharia, documentação e execução confiável. Essa mudança beneficia as empresas que conseguem apoiar trabalhos de parada, cronogramas de infraestrutura e manutenção industrial recorrente sem expor os clientes a lacunas de conformidade. Ela também cria espaço para diferenciação de materiais e produtos, pois empresas como a ROHR posicionam sistemas de alumínio leve para usuários que valorizam manuseio mais rápido e menor intensidade de mão de obra. O mercado de andaimes no Brasil provavelmente permanecerá fragmentado no geral. Ainda assim, os líderes organizados devem continuar a ganhar terreno em contratos de maior valor, onde profundidade de serviço e prontidão para auditoria importam mais do que o preço isoladamente. Isso deve ampliar a lacuna entre a concorrência transacional local e a concorrência mais estruturada centrada em suporte a projetos e venda orientada à conformidade.

Líderes do Setor de Andaimes no Brasil

Layher

PERI

ULMA Construction

Altrad

BrandSafway

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Loxam SAS adquiriu uma participação controladora de 50,3% na Mills Locação, Serviços e Logística S.A. por 0,3 bilhão de USD, com o valor total da transação atingindo 0,7 bilhão de USD após a oferta pública obrigatória para os acionistas remanescentes. A Mills, que iniciou suas atividades com andaimes e escoramentos e posteriormente expandiu para a locação de equipamentos, é a maior empresa de locação do Brasil. Ela opera uma frota de quase 16.000 unidades, abrangendo estruturas tubulares de aço e alumínio, escoramento, equipamentos de acesso para construção civil e formas de concreto reutilizáveis. O negócio confere à Loxam uma posição mais forte no Brasil e traz a expertise europeia em locação e acesso de forma mais direta para o espaço de andaimes do país.

- Maio de 2026: A Petrobras assinou contratos com a SBM Offshore para 2 unidades de Produção, Armazenamento e Transferência Flutuante no âmbito do projeto de Águas Profundas de Sergipe, utilizando o modelo de Construção, Operação e Transferência. O valor combinado do contrato foi de 7,8 bilhões de USD, com o SEAP II avaliado em 3,8 bilhões de USD e o SEAP I em 4 bilhões de USD. A escala dessas unidades offshore deve sustentar demanda constante por andaimes durante a montagem estrutural, instalação de topsides, trabalhos de tubulação e atividades de manutenção posteriores. Isso acrescenta mais um pipeline de projetos de longa duração para a implantação de andaimes no segmento de petróleo e gás do Brasil.

- Abril de 2026: O Delta Plus Group concluiu a aquisição da Athena's Consultoria e Informática S/A, empresa brasileira especializada em equipamentos de proteção contra quedas, em 16 de abril de 2026. A Athenas gerou receita anual de 7,8 milhões de USD e emprega mais de 100 pessoas, com mais de 80 trabalhando na produção. A aquisição fortalece a presença do Delta Plus no mercado brasileiro de equipamentos de segurança em altura. Ela também reforça os requisitos de produtos de segurança para montagem, uso e desmontagem de andaimes, incluindo cintos, talabartes e sistemas de proteção contra quedas, conforme exigido pela NR-18 e NR-35.

Escopo do Relatório do Mercado de Andaimes no Brasil

O Mercado de Andaimes no Brasil é Segmentado por Tipo (Apoiado, Suspenso e Andaime Móvel), Sistema (Tubo e Cupim, e Mais), Modelo de Negócio (Venda e Locação), Tipo de Material (Madeira / Compensado, Aço, Alumínio e Mais), Setor (Residencial, Comercial, Industrial e Logístico e Mais) e Geografia (Sudeste, Sul, Nordeste, Norte, Centro-Oeste do Brasil). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Andaime Apoiado |

| Andaime Suspenso |

| Andaime Móvel |

| Tubo e Cupim |

| Cuplock |

| Modular / Ringlock |

| Quadro / H-Frame |

| Venda |

| Locação |

| Madeira / Compensado |

| Aço |

| Alumínio |

| Plástico / Fibra de Vidro |

| Outros |

| Residencial |

| Comercial |

| Industrial e Logístico |

| Infraestrutura |

| Sudeste do Brasil |

| Sul do Brasil |

| Nordeste do Brasil |

| Norte do Brasil |

| Centro-Oeste do Brasil |

| Por Tipo | Andaime Apoiado |

| Andaime Suspenso | |

| Andaime Móvel | |

| Por Sistema | Tubo e Cupim |

| Cuplock | |

| Modular / Ringlock | |

| Quadro / H-Frame | |

| Por Modelo de Negócio | Venda |

| Locação | |

| Por Tipo de Material | Madeira / Compensado |

| Aço | |

| Alumínio | |

| Plástico / Fibra de Vidro | |

| Outros | |

| Por Setor | Residencial |

| Comercial | |

| Industrial e Logístico | |

| Infraestrutura | |

| Por Geografia | Sudeste do Brasil |

| Sul do Brasil | |

| Nordeste do Brasil | |

| Norte do Brasil | |

| Centro-Oeste do Brasil |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de andaimes no Brasil?

O mercado de andaimes no Brasil atingiu 0,52 bilhão de USD em 2025, chegou a 0,56 bilhão de USD em 2026 e tem previsão de alcançar 0,82 bilhão de USD até 2031, crescendo a um CAGR de 7,93% no período de 2026 a 2031.

Qual tipo de produto lidera a receita no Brasil?

O andaime apoiado liderou o mercado em 2025 com uma participação de 46%, por continuar sendo o formato mais amplamente utilizado em projetos residenciais, comerciais e de obras civis.

Qual sistema de andaime está crescendo mais rapidamente no Brasil?

O modular / ringlock é o sistema de crescimento mais rápido, com um CAGR de 8,6% até 2031, impulsionado pela maior demanda por produtividade, controle de layout e melhor suporte à conformidade.

Por que a locação é tão importante para os fornecedores de andaimes no Brasil?

A locação respondeu por 63% da receita em 2025 e também é o modelo de negócio de crescimento mais rápido, com um CAGR de 8,9%, porque os contratantes buscam flexibilidade, menor ônus de propriedade e acesso mais fácil ao suporte de serviços.

Qual material tem a perspectiva de crescimento mais forte?

O aço permaneceu o material líder com uma participação de 57% em 2025, mas o alumínio tem previsão de crescer a um CAGR de 9,1% até 2031, por ser mais leve e poder reduzir o esforço de manuseio e montagem.

Qual região oferece a expansão futura mais forte?

O Sudeste do Brasil permaneceu a maior região, com uma participação de 39% em 2025, enquanto o Norte do Brasil tem projeção de expansão mais rápida, a um CAGR de 9% até 2031, impulsionado pela atividade de energia e infraestrutura.

Página atualizada pela última vez em: